Taille et parts du marché des logiciels de maintien de l'ordre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.18 Milliards de dollars |

| Taille du Marché (2031) | 31.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

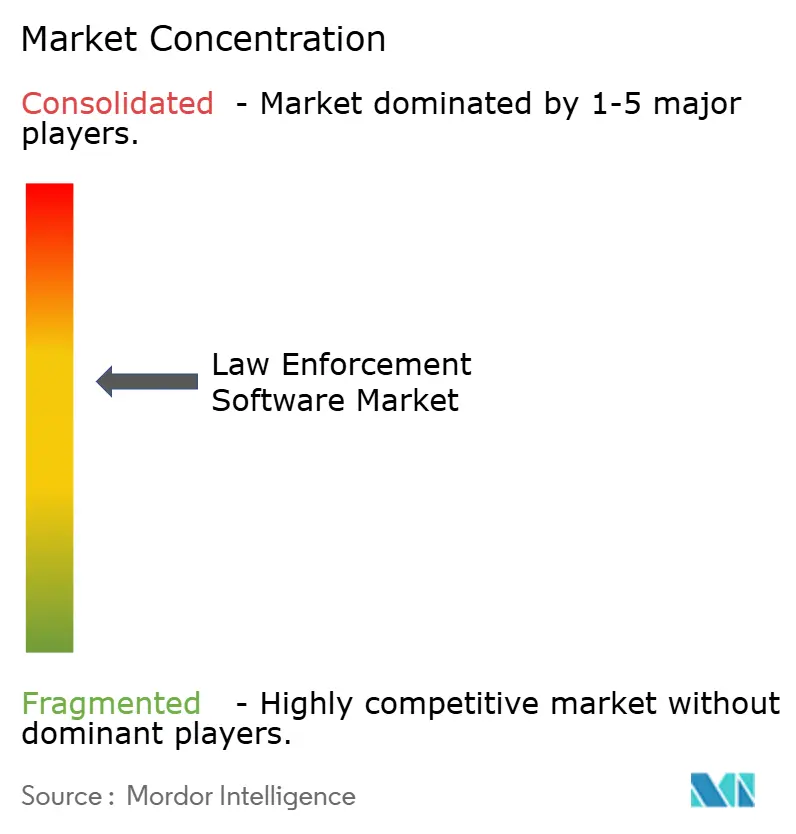

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de maintien de l'ordre par Mordor Intelligence

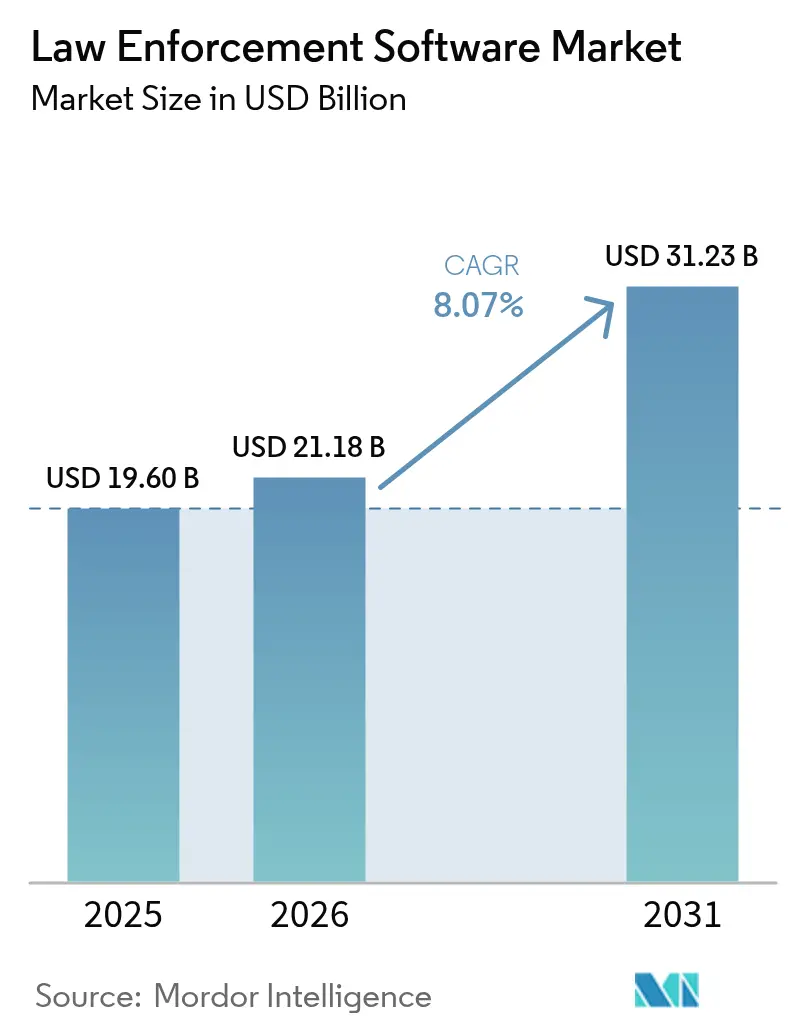

La taille du marché des logiciels de maintien de l'ordre devrait croître de 19,60 milliards USD en 2025 à 21,18 milliards USD en 2026 et devrait atteindre 31,23 milliards USD d'ici 2031, avec un TCAC de 8,07 % sur la période 2026-2031. La numérisation continue des flux de travail policiers, l'augmentation des volumes de données et les pénuries persistantes de personnel incitent les agences de sécurité publique à investir dans des plateformes intégrées automatisant le dispatch, la gestion des dossiers et la gestion des preuves. Les aides fédérales telles que le Programme de subvention d'assistance à la justice Edward Byrne Memorial, qui alloue 419 millions USD aux améliorations technologiques en 2025, accélèrent les cycles de remplacement et élargissent l'accès pour les départements de taille moyenne.[1]Programme de subvention d'assistance à la justice Edward Byrne Memorial, « Allocation exercice 2025 », sam.gov Parallèlement, les mandats privilégiant le cloud, équilibrés par des exigences de souveraineté des données, contraignent les fournisseurs à créer des options d'hébergement spécifiques à chaque région satisfaisant à la fois les règles CJIS et les règles de localisation de l'UE. La convergence de l'analytique prédictive, des centres de lutte contre la criminalité en temps réel et des écosystèmes de caméras corporelles devrait favoriser les fournisseurs proposant des suites de bout en bout plutôt que des produits ponctuels, remodelant ainsi la dynamique concurrentielle au cours de la prochaine décennie.

Points clés du rapport

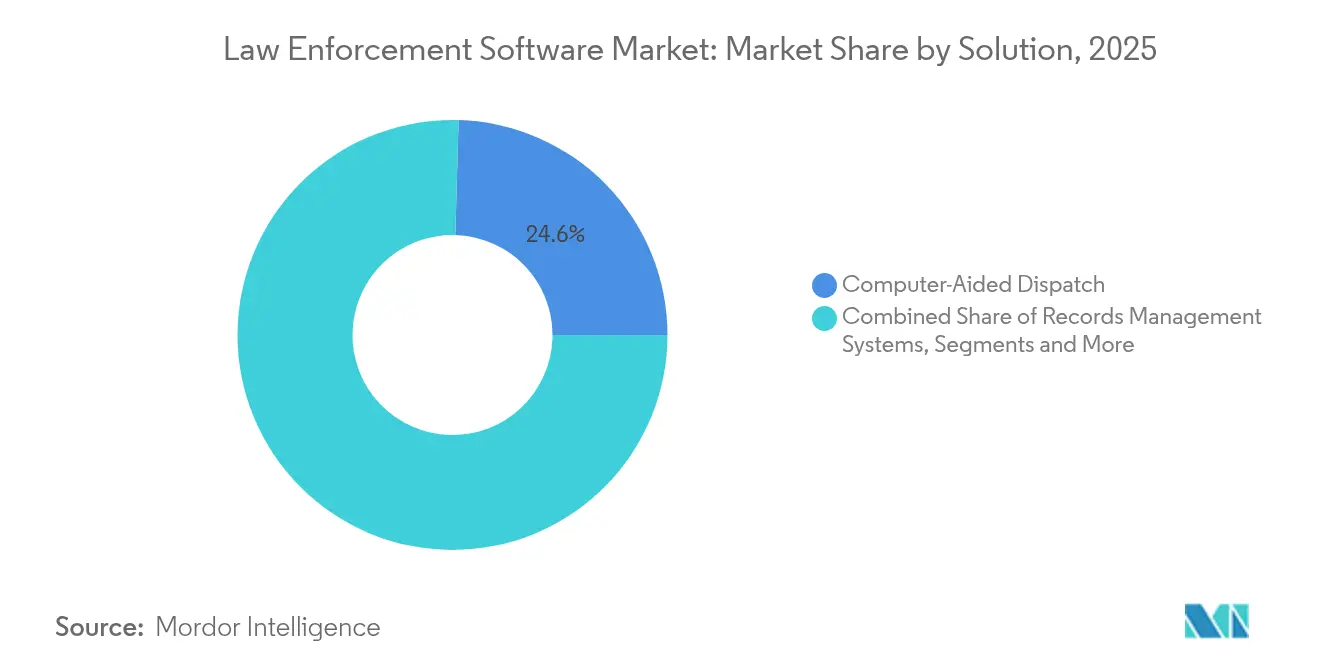

- Par solution, les plateformes de dispatch assisté par ordinateur ont représenté 24,55 % du chiffre d'affaires en 2025, tandis que les offres d'analytique prédictive et d'analyse criminelle devraient progresser à un TCAC de 9,45 % d'ici 2031.

- Par mode de déploiement, les modèles sur site détenaient 58,35 % des parts du marché des logiciels de maintien de l'ordre en 2025 ; le déploiement cloud progresse à un TCAC de 10,25 % jusqu'en 2031.

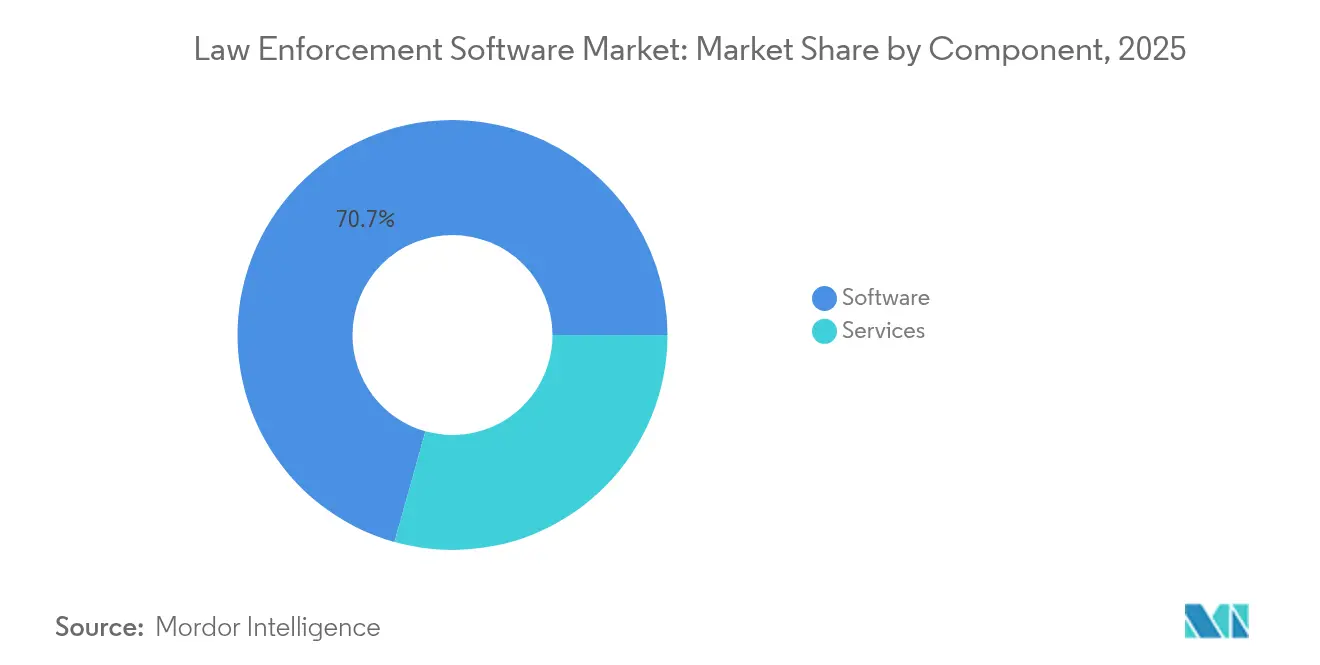

- Par composant, les logiciels représentaient 70,65 % de la taille du marché des logiciels de maintien de l'ordre en 2025, tandis que les services gérés progressent à un TCAC de 9,12 %.

- Par utilisateur final, les agences municipales et locales représentaient 45,95 % de la demande en 2025 ; les agences fédérales et de police nationale constituent la cohorte à la croissance la plus rapide, avec un TCAC de 10,02 % jusqu'en 2031.

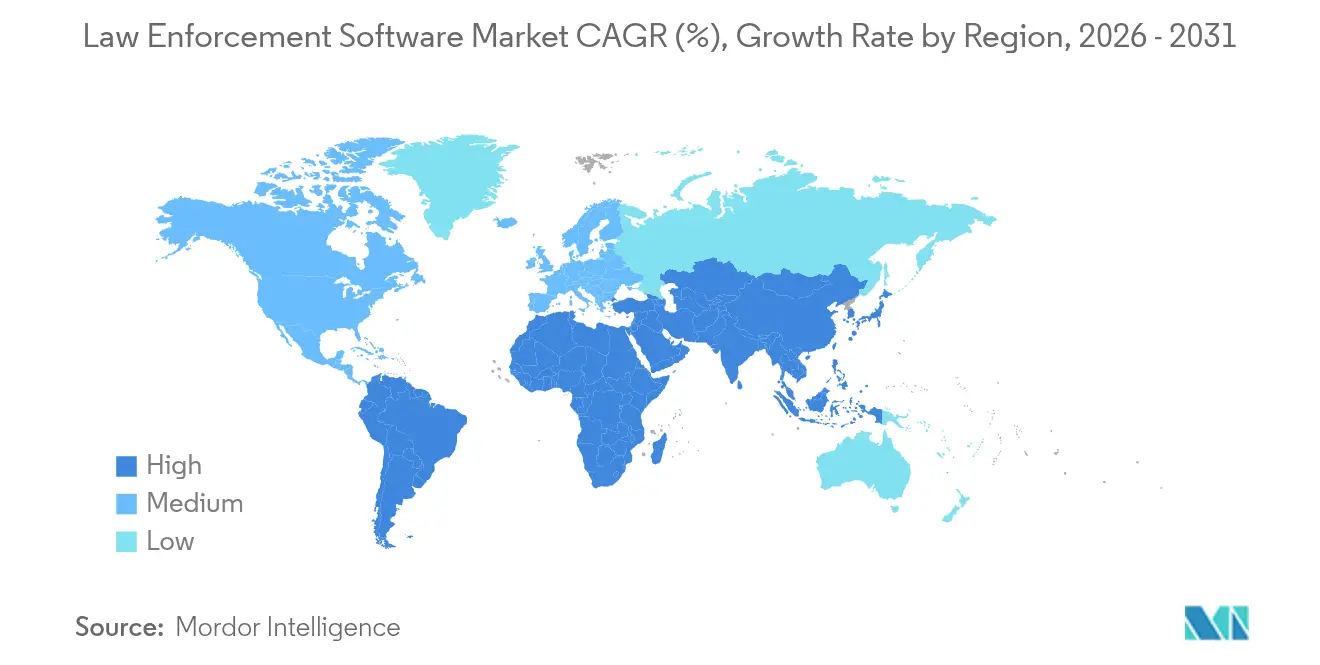

- Par géographie, l'Amérique du Nord représentait 36,85 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique est en passe d'afficher un TCAC de 9,42 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de maintien de l'ordre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des centres nationaux de lutte contre la criminalité en temps réel en Amérique du Nord | +1.2% | Amérique du Nord, avec répercussions sur l'UE | Moyen terme (2-4 ans) |

| Mandats obligatoires de gestion des preuves issues de caméras corporelles en Europe | +0.9% | Europe principalement, adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des subventions fédérales pour les plateformes de sécurité publique privilégiant le cloud (États-Unis) | +1.5% | Amérique du Nord, avec influence sur les achats publics mondiaux | Court terme (≤ 2 ans) |

| Les dépenses liées aux villes intelligentes en Asie-Pacifique se réorientent vers les logiciels de sécurité publique | +1.1% | Asie-Pacifique principalement, adoption précoce au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Cadres de partage de données inter-agences stimulant les mises à niveau CAD/RMS (Royaume-Uni) | +0.8% | Mondial, avec gains précoces au Royaume-Uni et dans l'UE | Long terme (≥ 4 ans) |

| Les arriérés de preuves numériques stimulent les investissements dans l'analytique vidéo par IA | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des centres nationaux de lutte contre la criminalité en temps réel en Amérique du Nord

Les centres de lutte contre la criminalité en temps réel évoluent de simples pôles de surveillance réactive vers des plateformes d'intelligence prédictive fusionnant les flux de caméras corporelles, la reconnaissance de plaques d'immatriculation et les données des réseaux sociaux pour offrir une conscience situationnelle en quelques secondes. Le déploiement par le Département de police de Los Angeles de systèmes avancés de dispatch assisté par ordinateur et de systèmes mobiles Command Point illustre la manière dont les grandes agences centralisent la prise d'appels et la coordination sur le terrain. [2]Département de police de Los Angeles, « Nouveaux systèmes avancés de dispatch assisté par ordinateur et Command Point Mobile », lapdonline.orgLes investissements consécutifs, tels que la commande de 12 millions USD de Motorola Solutions pour un centre de commandement auprès du Département de police métropolitaine de Las Vegas, soulignent l'élan derrière les pôles de renseignement intégrés. Les incitations fédérales amplifient l'adoption ; le Programme Technologie et équipements de la COPS a alloué 247 millions USD en 2024 pour étendre les capacités avancées des centres de commandement aux juridictions de plus petite taille. À mesure que davantage de centres intègrent des modèles d'IA pour la détection de schémas, les agences rapportent des gains à deux chiffres en matière de précision des interventions et de sécurité des agents.

Mandats obligatoires de gestion des preuves issues de caméras corporelles en Europe

Les autorités de réglementation européennes exigent désormais des flux de travail vidéo complets reliant les dispositifs portés par les agents à des coffres-forts de preuves numériques conformes aux standards CJIS. L'extension des caméras Axon Body 4 à Porto Rico, dotées de la diffusion en direct et de la géolocalisation, démontre comment les fonctionnalités ont évolué au-delà de la simple responsabilisation vers le soutien en temps réel des agents. Les nouveaux cadres d'approvisionnement au Royaume-Uni pour les modules de reconnaissance faciale en direct élargissent encore la demande adressable, accélérant l'innovation des fournisseurs en matière de rédaction automatisée, de transcription et d'étiquetage des métadonnées. Les fournisseurs concurrents accélèrent le développement d'outils de rédaction de rapports assistés par IA capables de résumer des séquences de plusieurs heures en quelques minutes, libérant ainsi les enquêteurs pour qu'ils se concentrent sur les tâches d'investigation.

Accélération des subventions fédérales pour les plateformes de sécurité publique privilégiant le cloud (États-Unis)

La doctrine privilégiant le cloud de Washington remodèle les achats publics à mesure que les agences migrent leurs systèmes essentiels vers des environnements SaaS autorisés FedRAMP. Le contrat de 85 millions USD du FBI pour les services opérationnels des Services d'information sur la justice pénale valide l'appétit fédéral pour un calcul élastique permettant de faire évoluer les charges de travail d'enquête à la demande. En complément des contrats d'agences, le Département de la sécurité intérieure a réservé 836,1 millions USD dans son budget 2025 de Science & Technologie pour la recherche en informatique avancée et en sécurité de l'information, dont bénéficient directement les logiciels de sécurité publique.[3]Département fédéral de la sécurité intérieure, « Budget de la Direction des sciences et technologies pour l'exercice 2025 », dhs.gov Ces allocations réduisent la perception du risque technique, encourageant les municipalités de plus petite taille à adopter des plateformes cloud de gestion des dossiers qui restent opérationnelles lors d'ouragans ou d'incendies de forêt.

Les dépenses liées aux villes intelligentes en Asie-Pacifique se réorientent vers les logiciels de sécurité publique

Les budgets dédiés aux villes intelligentes, autrefois dominés par les capteurs de trafic et d'environnement, privilégient désormais des ensembles intégrés de sécurité publique unifiant l'analytique vidéo, les alertes d'urgence et la police prédictive. Le système d'IA japonais Crime Nabi a permis une réduction de 69 % du vol de câbles métalliques lors de pilotes internationaux, signalant un leadership régional dans la dissuasion criminelle par apprentissage automatique.[4]Gouvernement du Japon, « Système de prédiction criminelle basé sur l'IA », japan.go.jpLa zone économique libre d'Incheon en Corée du Sud associe la vidéosurveillance intelligente à la détection de sons anormaux pour assurer une surveillance urbaine permanente à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des cycles d'achat public dans les agences municipales | -0.7% | Mondial, particulièrement aigu en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations sur la souveraineté des données limitant les déploiements SaaS transfrontaliers | -1.1% | Europe principalement, extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance à la migration des systèmes hérités parmi les forces de police étatiques | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Volatilité budgétaire liée aux allocations indexées sur les taux de criminalité (Amérique latine) | -0.4% | Amérique latine, avec répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des cycles d'achat public dans les agences municipales

Les départements municipaux opèrent souvent avec des calendriers budgétaires distincts pour la police, les pompiers et les services médicaux d'urgence, nécessitant des alignements pluriannuels avant qu'une mise à niveau logicielle complète puisse être approuvée. Les modèles d'achat conjoint offrent une solution : CentralSquare Technologies a livré une plateforme de dispatch assisté par ordinateur consolidée à l'Autorité de service téléphonique d'urgence régionale de Boulder, desservant désormais la police, les pompiers et les services médicaux d'urgence de cinq comtés. De même, le déploiement évolutif de dispatch assisté par ordinateur dans le comté d'El Paso, couvrant 39 entités de sécurité publique, a permis aux districts de plus petite taille d'accéder à un dispatch de niveau entreprise tout en partageant les dépenses en capital.

Réglementations sur la souveraineté des données limitant les déploiements SaaS transfrontaliers

Le durcissement des règles de localisation au sein de l'UE oblige les fournisseurs à stocker et à traiter les données policières sensibles dans les frontières nationales, limitant les économies d'échelle des hyperscalers qui fondent l'économie du SaaS. Le futur Schéma européen de services cloud introduit des niveaux d'assurance susceptibles d'exclure les fournisseurs cloud dont le siège est hors de l'UE de l'hébergement de charges de travail liées au maintien de l'ordre, à moins qu'une filiale locale ne maintienne le contrôle opérationnel. Bien que ces stipulations renforcent la confiance, elles contraignent également les fournisseurs à constituer des dépôts de code propres à chaque région et des équipes de support distinctes, diluant ainsi l'effet de levier mondial de la R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : le CAD domine tandis que l'analytique prédictive s'accélère

Le segment du dispatch assisté par ordinateur a capturé 24,55 % du chiffre d'affaires 2025, soulignant son rôle central dans l'acheminement des incidents et l'optimisation des ressources au sein de la taille du marché des logiciels de maintien de l'ordre. Les cycles successifs de renouvellement du matériel et les mandats liés au 911 de nouvelle génération renouvellent l'intérêt pour les modules de dispatch assisté par ordinateur enrichis de SIG s'intégrant de manière transparente avec les systèmes de localisation automatique de véhicules, les terminaux de données mobiles et les flux de drones. Parallèlement, les plateformes d'analytique prédictive progressent à un TCAC de 9,45 % jusqu'en 2031, à mesure que les agences se tournent vers des modèles de déploiement guidés par les données anticipant les points chauds — une évolution qui remodèle le marché plus large des logiciels de maintien de l'ordre. Les fournisseurs intègrent des bibliothèques d'apprentissage automatique directement dans les tableaux de bord de dispatch assisté par ordinateur, permettant aux superviseurs de quart de visualiser les corrélations historiques de criminalité parallèlement aux charges d'appels en direct, réduisant ainsi les délais de réponse.

L'appétit croissant pour des suites intégrées estompe également les frontières traditionnelles entre produits. L'acquisition de RapidDeploy par Motorola Solutions a étendu son offre au mappage et à l'analytique de la 911 de nouvelle génération natifs du cloud, conférant à l'entreprise une latitude de vente croisée auprès de sa clientèle radio et de caméras corporelles. Les modules de gestion des preuves, de reconnaissance faciale et de criminalistique numérique sont regroupés dans des accords de licence uniques, réduisant les coûts d'intégration pour les acheteurs tout en renforçant la fidélisation pour les fournisseurs.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : la migration vers le cloud s'accélère malgré la dominance sur site

Les installations sur site ont conservé 58,35 % des parts du marché des logiciels de maintien de l'ordre en 2025, témoignant des préoccupations bien ancrées concernant le contrôle des données et les intégrations isolées avec les réseaux radio hérités. Pourtant, les instances cloud enregistrent un TCAC de 10,25 %, portées par la réduction des budgets d'investissement et la perception que les autorisations FedRAMP de niveau élevé répondent désormais ou dépassent de nombreux référentiels de sécurité locaux. Ce changement élargit le marché adressable des logiciels de maintien de l'ordre à mesure que les petites agences adoptent des modèles d'abonnement autrefois hors de portée. La résilience aux catastrophes est un autre facteur catalyseur : le passage du Département de police de la Nouvelle-Orléans à un système de gestion des dossiers natif du cloud a maintenu la continuité tout au long de la saison des ouragans 2024, renforçant l'argumentaire opérationnel du cloud auprès des États sujets aux ouragans.

Les architectures hybrides ont émergé comme une étape intermédiaire. Les fichiers de preuves sensibles restent en périphérie sous le contrôle de l'agence, tandis que les tableaux de bord SaaS fournissent l'analytique, l'automatisation des flux de travail et l'accessibilité mobile. Les fournisseurs déploient des régions de « cloud souverain » avec des équipes de support géo-délimitées pour apaiser les autorités de surveillance de l'UE, bien que les cycles de certification allongent encore les délais d'approvisionnement. À l'horizon des prévisions, l'inférence par apprentissage automatique effectuée en périphérie combinée à l'entraînement de modèles à calcul intensif dans le cloud devrait normaliser les topologies hybrides sur l'ensemble du marché des logiciels de maintien de l'ordre.

Par composant : la dominance des logiciels face au défi de la croissance des services

Les licences et abonnements logiciels représentaient 70,65 % des dépenses 2025, reflétant les schémas historiques de dépenses en capital dans le secteur des logiciels de maintien de l'ordre. Cependant, les revenus des services gérés dépassent les licences avec un TCAC de 9,12 % à mesure que les départements externalisent la configuration, la mise à jour des correctifs et l'optimisation des modèles d'IA à des spécialistes du domaine. Ce changement s'aligne sur la stratégie de Tyler Technologies visant à porter les revenus récurrents au-dessus de 90 % d'ici 2030 grâce à la migration vers le cloud et aux contrats de support basés sur les résultats. La demande de services professionnels est également portée par les exigences de migration de décennies de données de systèmes de gestion des dossiers vers des espaces de stockage cloud conformes CJIS sans perturber les flux de travail des dossiers.

Les engagements de formation et de gestion du changement sont désormais regroupés dans des accords pluriannuels, reconnaissant que l'efficacité algorithmique dépend de l'adoption par les agents. Les services de conseil en cybersécurité connaissent également une forte croissance à mesure que les attaques par rançongiciels ciblent de plus en plus les centres de dispatch et les coffres-forts de preuves. Les fournisseurs proposant des centres d'opérations de sécurité clés en main aux côtés des applications principales se différencient dans les processus d'appel d'offres qui accordent une grande importance aux indicateurs de résilience.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par agence utilisatrice finale : le leadership municipal face à la croissance fédérale

Les départements municipaux demeurent le groupe d'acheteurs le plus important, contribuant à hauteur de 45,95 % du chiffre d'affaires 2025, les fonctions de police de proximité et d'intervention d'urgence étant les plus proches des citoyens, ce qui rend la modernisation politiquement prégnante. Leur attention portée aux mandats de caméras corporelles et aux arriérés de preuves numériques maintient une pression constante sur les budgets, cimentant leur rôle central sur le marché des logiciels de maintien de l'ordre. À l'inverse, les agences fédérales et de police nationale affichent la croissance la plus rapide avec un TCAC de 10,02 % jusqu'en 2031, portées par le partage de renseignements transfrontaliers et les opérations antiterroristes qui favorisent l'analytique de haut niveau. L'attribution de 650 millions USD à Palantir pour fournir des capacités de mégadonnées à un client fédéral reflète l'appétit croissant pour les plateformes de niveau mission.

Les constabulaires étatiques et provinciaux occupent un terrain intermédiaire, renouvelant les systèmes de patrouille routière et de laboratoires de criminalistique tout en collaborant à des lacs de données régionaux qui répartissent les coûts en capital. Les forces tribales et à juridiction spéciale adoptent de plus en plus le SaaS multi-locataires pour éviter de construire une infrastructure dupliquée. À mesure que les accords d'achat coopératif arrivent à maturité, les fournisseurs capables de gérer des instances multi-agences avec des contrôles d'accès basés sur les rôles granulaires sont en mesure de gagner des parts plus importantes sur le marché des logiciels de maintien de l'ordre.

Analyse géographique

L'Amérique du Nord continue d'ancrer le marché des logiciels de maintien de l'ordre avec 36,85 % des parts de chiffre d'affaires en 2025. Des flux de financement fédéraux tels que le Programme de subvention d'assistance à la justice Edward Byrne Memorial canalisent 419 millions USD en 2025 vers des mises à niveau technologiques pour les départements de plus petite taille, garantissant même aux agences rurales l'accès à des solutions de niveau entreprise. L'écosystème d'intégrateurs bien développé de la région accélère les déploiements complexes, tandis que les cadres d'autorisation cloud CJIS donnent aux responsables des achats publics la confiance nécessaire pour migrer les charges de travail essentielles.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 9,42 % prévu jusqu'en 2031. Le pilote japonais Crime Nabi et la zone économique libre d'Incheon en Corée du Sud illustrent comment les budgets des villes intelligentes allouent des ressources à la police prédictive et à la surveillance améliorée par l'IA. Les gouvernements régionaux regroupent les achats de sécurité publique dans des initiatives plus larges de gouvernance numérique, débloquant des financements pluriannuels et favorisant des partenariats public-privé. Le déploiement massif par la Chine de l'analytique vidéo assistée par IA crée une échelle considérable pour l'affinement des algorithmes, tandis que les programmes de gouvernance électronique privilégiant le cloud en Inde séduisent les fournisseurs SaaS avec des opportunités de déploiement à l'échelle de plusieurs États. L'Australie et la Nouvelle-Zélande se concentrent sur la modernisation de la gestion des preuves pour lutter contre la criminalité numérique en hausse, élargissant encore la demande régionale.

L'Europe enregistre une croissance régulière bien que plus mesurée, les mandats de souveraineté des données et de confidentialité dictant les architectures de déploiement. Le cadre de 20 millions GBP du Royaume-Uni pour la reconnaissance faciale en direct souligne l'appétit pour l'analytique avancée, tout en stipulant des exigences strictes d'audit et d'atténuation des biais. Le leadership de l'Allemagne dans la définition du Règlement européen sur l'intelligence artificielle oriente les feuilles de route des fournisseurs, les contraignant à intégrer l'explicabilité dans les modèles prédictifs dès la conception. Les déploiements de cloud souverain par les hyperscalers combinent la résidence locale des données avec le calcul élastique, encourageant les agences précédemment liées à des serveurs sur site à expérimenter les déploiements hybrides.

Paysage concurrentiel

L'intensité concurrentielle reste modérée à mesure que des conglomérats diversifiés, des spécialistes du marché intermédiaire et des start-ups natives de l'IA se disputent des parts de portefeuille sur le marché des logiciels de maintien de l'ordre. Motorola Solutions exploite un portefeuille de bout en bout couvrant les radios, les caméras corporelles et les logiciels, générant 2,5 milliards USD de chiffre d'affaires au premier trimestre 2025 et ajoutant la suite de mappage NG911 de RapidDeploy pour approfondir son offre cloud. La consolidation des plateformes se poursuit à mesure que les agences privilégient les environnements intégrés : Tyler Technologies vise un chiffre d'affaires annuel de 3,6 à 3,8 milliards USD d'ici 2030 grâce à la migration vers le cloud et à l'expansion de la pénétration des services gérés.

Les spécialistes de l'analytique avancée conservent un avantage concurrentiel dans les déploiements de niveau mission. Le contrat fédéral de 650 millions USD de Palantir souligne la demande d'analytique de graphes et de fusion de données à l'échelle du pétaoctet. Plutôt que de construire des piles concurrentes, les fournisseurs d'infrastructure forment des alliances : le partenariat d'Oracle avec Palantir place des accélérateurs d'IA sur Oracle Cloud Infrastructure, regroupant calcul, stockage et analytique en une seule ligne d'approvisionnement. Les acteurs émergents se différencient grâce à une expérience utilisateur mobile en priorité et à la rédaction de rapports par commande vocale, mais font face à des coûts de certification croissants qui favorisent les acteurs établis disposant de capital important. La posture en matière de cybersécurité est désormais un facteur différenciateur critique lors des appels d'offres ; les fournisseurs proposant des cadres de confiance zéro intégrés et des points de terminaison de cloud souverain commandent des prix premium.

Les pipelines d'acquisitions restent actifs à mesure que les acheteurs stratégiques recherchent les meilleures solutions ponctuelles pour combler les lacunes fonctionnelles. Les opérations se concentrent dans la gestion des preuves, l'analytique du bien-être des agents et la transcription automatisée, où les cycles d'innovation progressent plus rapidement que les budgets internes de R&D. À mesure que la plateformisation avance, le marché des logiciels de maintien de l'ordre devrait se orienter vers des écosystèmes moins nombreux mais plus larges liés par des API ouvertes, tandis que les fournisseurs de niche s'ancrent grâce à des modèles d'IA brevetés ou à des jeux de données spécifiques au domaine.

Leaders du secteur des logiciels de maintien de l'ordre

IBM Corporation

Motorola Solutions, Inc.

Hexagon AB

Axon Enterprise Inc.

Palantir Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Motorola Solutions a acquis RapidDeploy, ajoutant à sa suite cloud de centres de commandement le mappage NG911 et l'analytique supportant 1 600 centres de réponse téléphonique de sécurité publique dans 24 États.

- Février 2025 : NICE a remporté un contrat avec le Département des pompiers de New York pour déployer NICE Investigate, une plateforme cloud de preuves numériques qui intègre automatiquement les flux CAD, de vidéosurveillance et IoT tout en respectant les délais légaux de communication des pièces à conviction de New York.

- Janvier 2025 : TRULEO a conclu un accord d'entreprise avec OpenAI pour créer un assistant de patrouille à commande vocale doté de protocoles de rétention zéro des données pour les agences américaines (annonce de l'entreprise, domaine non communiqué).

- Décembre 2024 : Le Bureau du procureur de l'État du comté de McHenry a adopté NICE Justice pour automatiser le transcodage vidéo, accélérant la préparation des dossiers dans le cadre de 3 000 poursuites judiciaires annuelles.

Portée du rapport mondial sur le marché des logiciels de maintien de l'ordre

Le logiciel de maintien de l'ordre est une solution logicielle intégrée qui aide les forces de l'ordre et les organisations de sécurité publique à assurer la sécurité des citoyens, des espaces publics, des communautés, etc., en offrant une réponse plus rapide, une efficacité opérationnelle améliorée et des coûts réduits. Les solutions fournies par ce type de logiciel comprennent les systèmes de gestion des dossiers, les systèmes de dispatch assisté par ordinateur, les SIG/cartographie, la réponse aux urgences, la gestion des établissements pénitentiaires, la gestion des preuves et l'analytique vidéo, pouvant être déployées aussi bien sur site que sur le cloud.

| Systèmes de gestion des dossiers |

| Dispatch assisté par ordinateur (CAD) |

| Gestion des établissements pénitentiaires |

| Gestion des preuves / preuves numériques |

| SIG / Cartographie |

| Réponse aux urgences |

| Analytique vidéo et reconnaissance faciale |

| Rapports mobiles / sur le terrain |

| Plateformes d'analytique prédictive et d'analyse criminelle |

| Cloud |

| Sur site |

| Hybride |

| Logiciel |

| Services |

| Police fédérale et nationale |

| Police étatique et provinciale |

| Agences municipales / locales |

| Forces à juridiction spéciale et tribales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par solution | Systèmes de gestion des dossiers | ||

| Dispatch assisté par ordinateur (CAD) | |||

| Gestion des établissements pénitentiaires | |||

| Gestion des preuves / preuves numériques | |||

| SIG / Cartographie | |||

| Réponse aux urgences | |||

| Analytique vidéo et reconnaissance faciale | |||

| Rapports mobiles / sur le terrain | |||

| Plateformes d'analytique prédictive et d'analyse criminelle | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par composant | Logiciel | ||

| Services | |||

| Par agence utilisatrice finale | Police fédérale et nationale | ||

| Police étatique et provinciale | |||

| Agences municipales / locales | |||

| Forces à juridiction spéciale et tribales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valorisation actuelle du marché des logiciels de maintien de l'ordre ?

Il est évalué à 21,18 milliards USD en 2026 et devrait atteindre 31,23 milliards USD d'ici 2031, reflétant un TCAC de 8,07 %.

Quel type de solution détient la plus grande part des dépenses ?

Les plateformes de dispatch assisté par ordinateur sont en tête avec 24,55 % du chiffre d'affaires 2025, soulignant leur rôle d'épine dorsale opérationnelle pour la coordination de la réponse aux urgences.

Pourquoi les agences migrent-elles vers le déploiement cloud alors que le sur site domine encore ?

Les plateformes cloud réduisent les dépenses en capital, offrent une résilience intégrée aux catastrophes et répondent désormais aux exigences de conformité CJIS et de cloud souverain, entraînant un TCAC de 10,25 % malgré une base sur site de 58,35 %.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique se développe à un TCAC de 9,42 % grâce à des programmes de villes intelligentes intégrant la surveillance alimentée par l'IA, la police prédictive et les applications de gestion urbaine.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché reçoit un score de concentration de 2, car les dix premiers fournisseurs détiennent moins de 30 % du chiffre d'affaires, laissant de la place pour des entrants spécialisés dans l'analytique et le SaaS.

Quelles sont les principales sources de financement pour les agences américaines ?

Les programmes fédéraux tels que le Programme de subvention d'assistance à la justice Edward Byrne Memorial et les budgets de Science et Technologie du Département de la sécurité intérieure injectent des centaines de millions de dollars annuellement dans la modernisation technologique.

Dernière mise à jour de la page le: