Taille et Part du Marché Australien du Pétrole et du Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.72 Milliards de dollars |

| Taille du Marché (2026) | 12.18 Milliards de dollars |

| Taille du Marché (2031) | 14.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

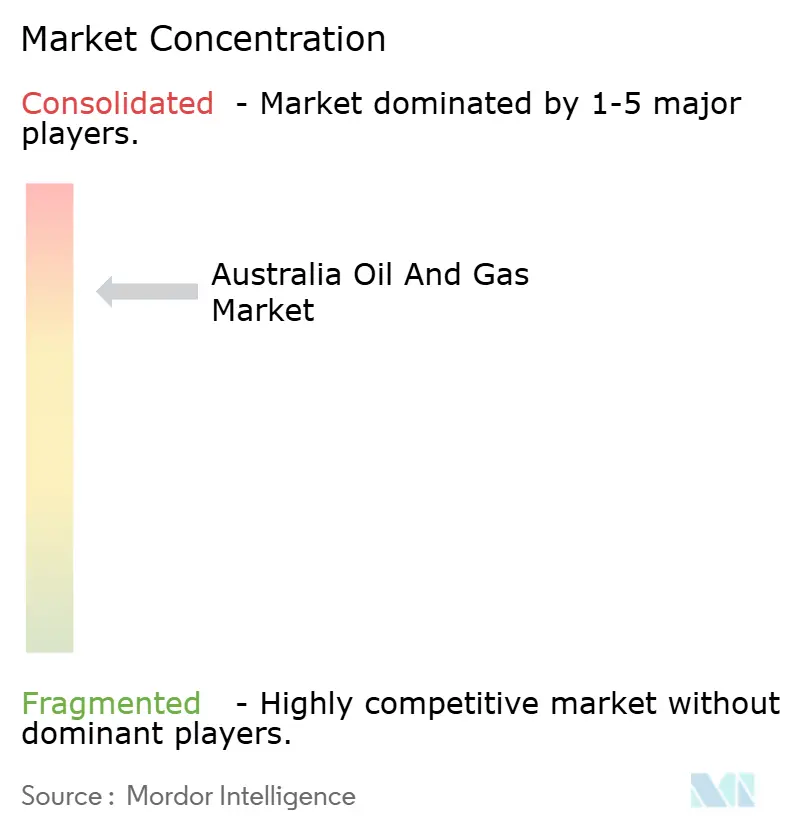

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien du Pétrole et du Gaz par Mordor Intelligence

Le Marché Australien du Pétrole et du Gaz était évalué à 11,72 milliards USD en 2025 et devrait croître de 12,18 milliards USD en 2026 pour atteindre 14,79 milliards USD d'ici 2031, à un TCAC de 3,94 % durant la période de prévision (2026-2031).

Un arriéré de déclassement de 60 milliards USD, l'adoption rapide de systèmes numériques de champ pétrolier réduisant les dépenses d'exploitation offshore jusqu'à 83 %, et une demande croissante hors réseau provenant de l'exploitation minière de minéraux critiques redéfinissent les priorités concurrentielles au sein du marché australien du pétrole et du gaz. Des pénuries de gaz domestiques accrues, une base de clients asiatiques de GNL en expansion, et un resserrement des plafonds de Portée 1 dans le cadre du Mécanisme de Sauvegarde orientent les capitaux en amont vers des projets d'hydrogène bleu prêts pour le CSC, tandis que les goulets d'étranglement des infrastructures dans l'est de l'Australie maintiennent des tarifs de gazoduc premium. L'ouest de l'Australie offshore demeure le noyau de production, mais les perspectives de gaz de couche de charbon terrestre et de schiste dans le Territoire du Nord offrent des options de croissance à cycle court qui contribuent à stabiliser la variance de l'offre. La pénétration croissante des énergies renouvelables, quant à elle, comprime les marges de l'énergie au gaz et souligne la nécessité de services intégrés de gestion du carbone qui préservent la pertinence à long terme du marché australien du pétrole et du gaz.

Principaux Enseignements du Rapport

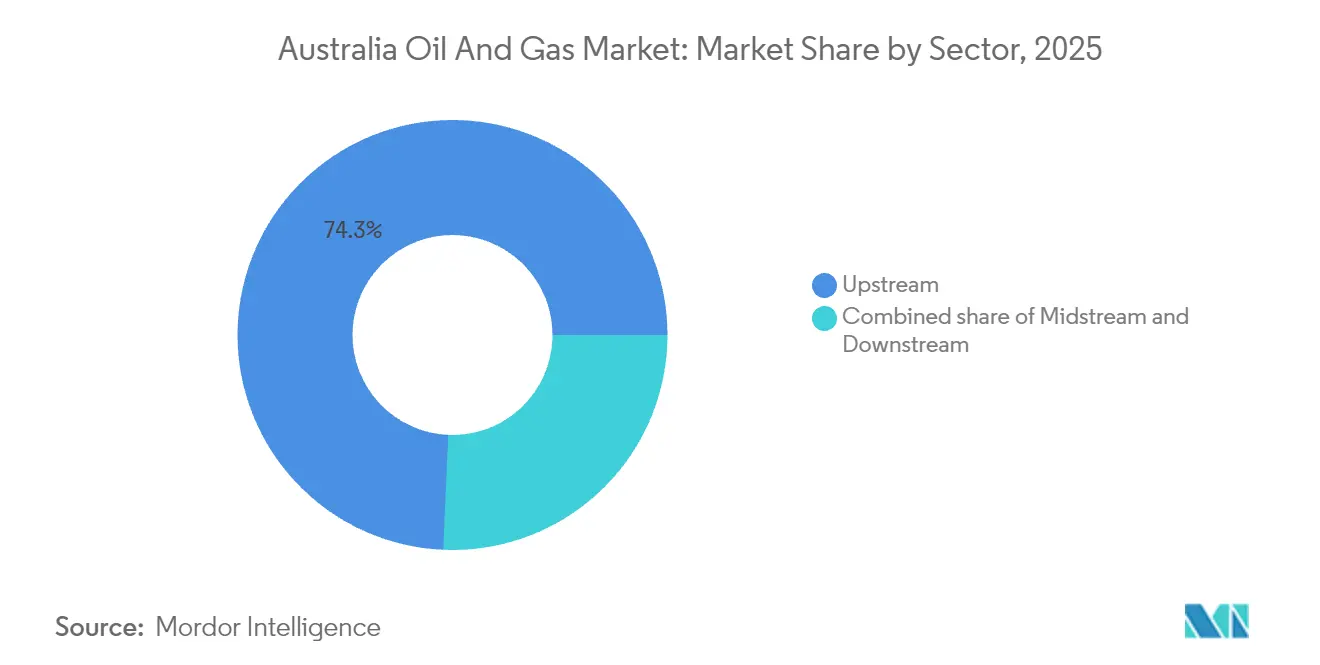

- Par secteur, les opérations en amont ont représenté 74,31 % de la part de marché australien du pétrole et du gaz en 2025, et leur TCAC de 4,38 % jusqu'en 2031 est le plus rapide parmi les activités fondamentales de la chaîne de valeur.

- Par localisation, les actifs offshore ont représenté 85,40 % du chiffre d'affaires 2025 et devraient se développer à un TCAC de 4,18 % grâce au déploiement à grande échelle d'opérations numériques.

- Par service, les services de construction ont capturé 46,55 % du chiffre d'affaires en 2025, tandis que le déclassement devrait mener la croissance à un TCAC de 5,42 % jusqu'en 2031, à mesure que les plateformes en fin de vie entrent dans des programmes de démantèlement.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Australien du Pétrole et du Gaz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de GNL domestique et asiatique | +1.20% | Nationale, avec concentration en Australie-Occidentale et Queensland | Moyen terme (2-4 ans) |

| Expansion des infrastructures de gazoducs et de stockage de gaz | +0.80% | Nationale, avec focus sur les corridors gaziers de l'est de l'Australie | Long terme (≥ 4 ans) |

| Projets d'hydrogène bleu liés au CSC débloquant de nouveaux débouchés gaziers | +0.60% | Australie-Méridionale, Territoire du Nord, Australie-Occidentale | Long terme (≥ 4 ans) |

| Champ pétrolier numérique et opérations à distance réduisant les OPEX offshore | +0.90% | Australie-Occidentale offshore, Détroit de Bass, Bassin de Browse | Court terme (≤ 2 ans) |

| Permis d'exploration accélérés dans le cadre des réformes de la NOPTA | +0.40% | Eaux extracôtières du Commonwealth | Moyen terme (2-4 ans) |

| Boom des minéraux critiques stimulant l'utilisation hors réseau de diesel et de GNL | +0.50% | Australie-Occidentale, Territoire du Nord, Queensland | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de GNL Domestique et Asiatique

Les prix de gros du gaz domestique ont atteint en moyenne 12 à 15 USD par gigajoule en 2024, soit près du double des références des cargaisons exportées, soulignant l'équilibre local tendu qui maintient des prix contractuels premium et assure des flux de trésorerie solides pour les exportateurs. Les acheteurs industriels sécurisent de plus en plus des contrats à long terme pour protéger leurs activités de la volatilité, ce qui garantit des revenus futurs aux producteurs mais perpétue une tension sur l'offre qui façonne les débats politiques autour des mécanismes de réservation. Le Japon et la Corée du Sud s'approvisionnent en GNL australien pour la conversion en hydrogène bleu, étendant le rôle stratégique de ce produit au-delà de la production d'électricité et amplifiant la certitude future des débouchés au sein du marché australien du pétrole et du gaz. Les approbations simplifiées de la NOPSEMA pour les trains d'expansion raccourcissent les délais, bien que les oppositions communautaires régionales continuent de mettre à l'épreuve le respect des calendriers. L'interaction entre une offre domestique contrainte, une demande asiatique résiliente et une facilitation réglementaire soutient une utilisation soutenue du gaz naturel liquéfié (GNL) et sous-tend les perspectives de croissance du marché australien du pétrole et du gaz.

Projets d'Hydrogène Bleu Liés au CSC Débloquant de Nouveaux Débouchés Gaziers

Santos a commencé l'injection de CO₂ au hub CSC de Moomba en septembre 2024, visant 1,7 million de tonnes par an et positionnant les actifs gaziers historiques pour une production d'hydrogène bas-carbone satisfaisant les trajectoires du Mécanisme de Sauvegarde.(1)Santos Ltd., "Mise à jour du Projet CSC de Moomba," santos.com La conversion du champ de Bayu-Undan en site régional de stockage de carbone offre aux émetteurs d'Asie du Sud-Est une option de séquestration abordable, monétisant les réservoirs épuisés tout en prolongeant la pertinence des infrastructures de GNL. Les projets d'hydrogène bleu atteignent le seuil de rentabilité à des prix du gaz jusqu'à 30 % inférieurs aux seuils de liquéfaction lorsque les revenus de crédits carbone compensent les dépenses de captage, renforçant la compétitivité par rapport aux variantes vertes dans les segments industriels difficiles à décarboner. Le CSC intégré permet aux opérateurs en amont de vendre à la fois des molécules et des services de décarbonation, une structure à double revenu qui renforce la bancabilité des projets. Ce changement de paradigme recadre les réserves de gaz comme un catalyseur de transition plutôt qu'un risque de transition, renforçant l'appétit pour l'investissement sur l'ensemble du marché australien du pétrole et du gaz.

Champ Pétrolier Numérique et Opérations à Distance Réduisant les OPEX Offshore

La plateforme Angel de Woodside ne nécessite désormais que 5 000 heures-personnes par an, contre 30 000 avant l'automatisation, validant la manière dont l'analytique de périphérie et la robotique réduisent les empreintes logistiques dans les bassins éloignés. Les algorithmes de maintenance prédictive réduisent les temps d'arrêt non planifiés, améliorant ainsi les facteurs de récupération et prolongeant la durée de vie économique des réservoirs — un avantage crucial alors que la conformité au Mécanisme de Sauvegarde alourdit les bases de coûts. Le champ de Scarborough déploie des navires de surface sans équipage pour la surveillance sismique et environnementale, éliminant les sorties en hélicoptère, réduisant les reports liés aux conditions météorologiques de 40 %, et diminuant la consommation de carburant qui alimente l'exposition de Portée 1. Des fournisseurs de technologie locaux tels que Harvest Technology Group ont installé des jumeaux numériques dans 15 portefeuilles d'opérateurs, favorisant un écosystème de services domestiques qui réduit la dépendance à l'égard des talents en ingénierie étrangers. Ces preuves accélèrent l'adoption à l'échelle du secteur, faisant de la transformation numérique un pilier essentiel de la compétitivité sur le marché australien du pétrole et du gaz.

Permis d'Exploration Accélérés dans le Cadre des Réformes de la NOPTA

Les réformes de la NOPTA ont réduit les cycles d'approbation d'exploration de 18-24 mois à environ 12 mois en permettant des révisions simultanées de sécurité et d'environnement, débloquant 82 puits forés en 2024, dont 60 étaient des puits d'évaluation à potentiel de raccordement à court terme.(2)Autorité Nationale de Sécurité et de Gestion Environnementale des Hydrocarbures Offshore, "Rapport Annuel de Performance Offshore 2024," nopsema.gov.au La préférence accordée aux demandes intégrant le CSC ou l'électrification renforce le dossier d'investissement en faveur d'une offre bas-carbone, alignant l'exploration avec les objectifs nationaux en matière d'émissions. La voie simplifiée réduit le risque de déploiement de capitaux, en particulier pour les indépendants de plus petite taille qui avaient auparavant du mal à gérer des délais prolongés. La clarté de la politique fédérale contraste avec des régimes étatiques fragmentés, mais même les moratoires terrestres font l'objet d'un examen alors que la sécurité de l'approvisionnement gagne en priorité politique. Une délivrance plus rapide des permis stimule ainsi un inventaire de prospects plus large, ce qui renforce le débit à long terme pour les gazoducs, les installations de GNL et l'ensemble du marché australien du pétrole et du gaz.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la pénétration des énergies renouvelables | -0.70% | Nationale, avec impact le plus fort en Australie-Méridionale et en Tasmanie | Moyen terme (2-4 ans) |

| Déclin des réserves conventionnelles → coûts d'extraction plus élevés | -0.90% | Détroit de Bass, Bassin de Carnarvon, Bassin de Cooper | Long terme (≥ 4 ans) |

| Plafonds d'émissions de Portée 1 du Mécanisme de Sauvegarde (2025-30) | -0.60% | Nationale, affectant toutes les principales installations de production | Court terme (≤ 2 ans) |

| Opposition communautaire retardant les projets terrestres et offshore | -0.40% | Territoire du Nord, Nouvelle-Galles du Sud, Grande Baie Australienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Pénétration des Énergies Renouvelables

L'Australie a ajouté 9,6 GW de capacité renouvelable en 2024, portant la production d'énergie renouvelable de l'Australie-Méridionale à 70 % et entraînant des périodes de prix de gros négatifs, ce qui réduit le temps de fonctionnement et les recettes des centrales à gaz à la pointe. Les installations de batteries et les projets hydroélectriques par pompage assurent de plus en plus le contrôle de fréquence, diminuant ainsi les revenus des services auxiliaires historiquement perçus par les turbines à gaz. Les zones d'énergie renouvelable parrainées par les États contournent les nœuds de production thermique, érodant davantage la demande de gaz dans les nouveaux parcs industriels. Ces tendances réduisent les débouchés domestiques pour le gaz de couche de charbon, intensifiant la dépendance aux canaux d'exportation déjà saturés en capacité. Les développeurs doivent donc justifier les nouveaux projets gaziers uniquement sur la base de l'exportation et de l'hydrogène, ce qui élève le risque commercial et tempère les perspectives de croissance du marché australien du pétrole et du gaz.

Plafonds d'Émissions de Portée 1 du Mécanisme de Sauvegarde (2025-30)

Le resserrement du Mécanisme de Sauvegarde introduit une baisse annuelle du niveau de référence de 4,9 %, qui coûtera aux principaux opérateurs entre 2 et 3 milliards USD d'ici 2030 aux prix courants des Unités de Crédit Carbone Australiennes. Pour Santos, cela équivaut à 400-500 millions USD de conformité annuelle, ce qui incite à la rationalisation des actifs et au déploiement accéléré du CSC. Woodside a réservé 5 milliards USD pour des programmes de réduction des émissions, illustrant l'intensité capitalistique nécessaire pour aligner les portefeuilles préexistants sur les trajectoires réglementaires. Les petits producteurs font face à des charges proportionnellement plus élevées, ce qui pourrait déclencher des cessions d'actifs ou des consolidations, remodelant ainsi l'échiquier concurrentiel. Bien que le mécanisme oriente finalement le secteur vers des modèles bas-carbone, il contraint la trésorerie disponible pour l'exploration et les projets discrétionnaires sur l'ensemble du marché australien du pétrole et du gaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Prédominance de l'Amont Stimule la Transition vers l'Hydrogène Bleu

Le segment amont a représenté 74,31 % du chiffre d'affaires 2025 au sein du marché australien du pétrole et du gaz, et son TCAC prévisionnel de 4,38 % jusqu'en 2031 souligne comment les techniques de récupération améliorée et les projets de captage de carbone sous-tendent la résilience de la production malgré le vieillissement des champs. Les initiatives d'hydrogène bleu, telles que le hub de Moomba et la reconversion de Bayu-Undan, intègrent l'économie du CSC dans les ventes de gaz, permettant aux opérateurs en amont d'extraire une valeur réalisée plus élevée que le GNL traditionnel seul. Les activités intermédiaires bénéficient d'une demande de débit soutenue et de tarifs de gazoduc premium découlant des goulets d'étranglement de l'est de l'Australie, mais l'expansion reste capitalistique car les approbations de tracé se heurtent aux préoccupations des propriétaires fonciers. Le raffinage en aval est confronté à une demande en déclin pour l'essence et à des obligations de diesel renouvelable, mais s'oriente vers les produits de base pétrochimiques et les carburants bas-carbone qui exploitent les unités de traitement existantes.

Les stratégies d'investissement en amont combinent désormais le forage de remplissage, les raccordements sous-marins et la gestion d'actifs à distance pour éviter que les coûts d'extraction n'augmentent dans les réservoirs épuisés, tandis que les revenus de crédits carbone générés par le CSC génèrent des rendements incrémentiels qui amortissent les prix volatils du GNL au comptant. Les entreprises intermédiaires continuent de mettre en œuvre des mises à niveau de boucle et de compression pour améliorer la livraison vers les hubs du sud-est, où les prix de gros culminent — une tendance qui renforce la stabilité des recettes de gazoduc. En revanche, la rationalisation du raffinage pourrait s'accélérer à mesure que l'adoption des véhicules électriques pèse sur les marges de l'essence, bien que la demande résiduelle provenant du transport lourd préserve un plancher d'utilisation fondamental. Collectivement, ces dynamiques garantissent que le segment amont reste l'ancre de la création de valeur, façonnant les flux de capitaux stratégiques sur l'ensemble du marché australien du pétrole et du gaz.

Par Localisation : Les Actifs Offshore Mènent la Transformation Numérique

Les installations offshore ont capturé 85,40 % de la valeur du marché en 2025 et devraient enregistrer un TCAC de 4,18 % grâce aux opérations autonomes, à la surveillance des réservoirs par fibre optique et aux navires de surface sans équipage qui redéfinissent les structures de coûts et les références de sécurité. La juridiction fédérale offre une certitude en matière de délivrance de permis qui contraste avec la fragmentation réglementaire terrestre, permettant à de grands projets, tels que Scarborough et Browse, de progresser dans des cadres environnementaux plus clairs. Les développements en eaux profondes s'appuient sur des unités flottantes de production, de stockage et de déchargement partagées pour diluer les frais généraux de capital sur les champs adjacents, maintenant des économies d'échelle qui restent hors de portée de nombreuses entreprises terrestres.

La croissance terrestre est néanmoins significative dans le secteur du gaz de couche de charbon du Queensland, qui fournit des matières premières de remplissage aux installations de GNL de Gladstone tout en réduisant les coûts logistiques unitaires grâce à des clusters de puits denses. Le Bassin de Beetaloo présente un potentiel de schiste significatif, mais comporte un risque lié à l'acceptation sociale qui allonge les délais de développement et peut imposer des dépenses supplémentaires de gestion de l'eau. L'interdiction de la fracturation en Victoria et les limites d'exploration de la Nouvelle-Galles du Sud restreignent l'appétit des investisseurs, bien que la production incrémentale des champs historiques du Bassin de Cooper compense encore une partie de la demande sur le littoral est. Dans l'ensemble, les gains de productivité permis par le numérique du segment offshore renforcent sa prédominance, mais les gisements terrestres continuent de fournir des volumes à cycle court qui atténuent la variabilité de l'offre au sein du marché australien du pétrole et du gaz.

Par Service : Le Déclassement Émerge comme Moteur de Croissance

Les services de construction et d'expansion de brownfield ont représenté une part de 46,55 % des dépenses 2025, reflétant les constructions d'installations en cours et la maintenance sur les hubs de North West Shelf, Gippsland et Surat. Pourtant, le déclassement affiche le plus grand élan à un TCAC de 5,42 % jusqu'en 2031, catalysé par la Feuille de Route pour le Déclassement des Ressources Offshore de 60 milliards USD du gouvernement et la création en décembre 2024 de la Direction du Déclassement Offshore, qui a clarifié les règles de responsabilité et de déductibilité fiscale. Les contrats de démantèlement de plateformes, tels que le contrat de 12 unités de Gippsland attribué à Allseas et le projet Harriet Alpha de McDermott, confirment l'échelle commerciale et la complexité technique des travaux à venir.

Les prestataires spécialisés dans le levage lourd, la découpe sous-marine et le recyclage de plateformes font face à un arriéré s'étendant sur plusieurs décennies, tandis que les opérateurs évaluent les démantèlements partiels par rapport à l'évacuation complète des installations pour répondre aux attentes environnementales émergentes. Parallèlement, les programmes de maintenance prédictive et l'analytique d'intégrité prolongent la durée de vie des actifs, tout en différant également les obligations d'abandon et en lissant les courbes d'utilisation des effectifs pour les prestataires de services. Les services d'arrêt technique restent essentiels pour les trains de GNL et les usines de gaz vieillissants, bien que l'intensité en heures-personnes ait diminué à mesure que la robotique effectue des inspections internes de cuves qui nécessitaient auparavant des échafaudages et des entrées en espaces confinés. L'interaction entre la technologie de prolongation de durée de vie et les jalons de mise à la retraite réglementaires façonnera le mix de chiffre d'affaires de la construction, de la maintenance et du démantèlement, redéfinissant la compétitivité du secteur des services sur l'ensemble du marché australien du pétrole et du gaz.

Analyse Géographique

L'Australie-Occidentale ancre l'activité d'exportation, avec les projets North West Shelf, Pluto et Ichthys fournissant régulièrement des cargaisons de GNL vers l'Asie du Nord, tandis que les nouvelles plateformes numériques prolongent la durée de vie et l'efficacité des champs. Le premier gaz de Scarborough en octobre 2024 a validé le modèle de surveillance par navires sans équipage, renforçant la confiance des investisseurs dans les opérations à distance pour les bassins frontières. Les infrastructures de soutien maritime établies dans cet État et la clarté réglementaire fédérale simplifient la sanction des projets, maintenant sa primauté au sein du marché australien du pétrole et du gaz.

L'industrie du gaz de couche de charbon du Queensland sous-tend trois installations de GNL à Gladstone, fournissant un remplissage flexible qui atténue le déclin des réservoirs ailleurs et soutient la consommation domestique à travers des réseaux de gazoducs interconnectés. Les différentiels de tarifs de gazoduc élevés à travers le hub de Wallumbilla encouragent l'arbitrage sur le marché au comptant, tandis que les dépenses d'exploration ont augmenté de 57,3 % en glissement annuel pour atteindre 390,1 millions USD en décembre 2024, signalant un regain d'élan dans l'évaluation. L'approvisionnement tendu de l'est de l'Australie expose néanmoins les fabricants à des coûts d'intrants élevés, alimentant un débat politique sur les mécanismes de réservation qui pourraient rediriger les volumes d'exportation vers le marché intérieur.

Le Bassin de Beetaloo du Territoire du Nord vise à commercialiser le gaz de schiste, mais son développement fait face à des résistances communautaires et à des contraintes d'utilisation de l'eau qui compliquent les délais d'approbation. Le Bassin de Cooper de l'Australie-Méridionale accueille le complexe CSC-hydrogène bleu de Moomba, positionnant cet État comme un hub de services carbone qui attire les émetteurs régionaux en quête d'une séquestration fiable. La Tasmanie affiche une production d'énergie renouvelable proche de 100 %, tout en maintenant une petite capacité d'importation de GNL pour les pics industriels, illustrant sa diversité géographique dans le mix énergétique. Les champs vieillissants du Détroit de Bass en Victoria font face à l'épuisement, incitant les opérateurs à envisager un déclassement à court terme ou des raccordements à des hubs partagés, tandis que la Nouvelle-Galles du Sud limite l'exploration à des zones désignées, contraignant le remplacement des réserves. Ces distinctions régionales influencent collectivement l'allocation du capital et la sécurité de l'approvisionnement sur l'ensemble du marché australien du pétrole et du gaz.

Paysage réglementaire

Les activités pétrolières et gazières offshore de l'Australie dans les eaux du Commonwealth sont principalement régies par l'Offshore Petroleum and Greenhouse Gas Storage Act 2006 (OPGGS Act), la NOPSEMA réglementant la sécurité, l'intégrité des puits et la gestion environnementale, et la NOPTA administrant les titres offshore et les systèmes de données associés. Le cadre réglementaire a été actualisé avec l'Offshore Petroleum and Greenhouse Gas Storage (Resource Management and Administration) Regulations 2025, remplaçant la réglementation de 2011 afin d'éviter un vide de gouvernance à l'échéance de l'instrument antérieur.

En 2026, la voie d'approbation a continué de combiner la prise de décision environnementale fédérale avec l'acceptation des plans environnementaux offshore, maintenant les programmes de conformité prêts pour les permis au centre de l'exécution. Par exemple, en mars 2026, le gouvernement fédéral a approuvé Australia Pacific LNG pour développer jusqu'à 1 695 nouveaux puits de gaz au Queensland, sous conditions environnementales et exigences d'audit. En avril 2026, la NOPSEMA a accepté un plan environnemental lié aux pipelines et puits de Gorgon de Chevron. Pour les grands nouveaux projets d'approvisionnement, le processus de l'EPBC Act reste un élément de passage critique, et les rapports publics indiquaient que le calendrier de décision du projet gazier Browse était en cours d'élaboration pour le milieu à la fin de 2026.

Paysage Concurrentiel

Woodside, Santos et un groupe de majors internationaux dominent les opérations intégrées ; cependant, la concentration du marché reste modérée, car les indépendants de taille moyenne capitalisent sur des niches d'opportunités et les nouveaux entrants poursuivent des stratégies de transition énergétique. L'offre d'acquisition de 18,7 milliards USD par le consortium mené par l'ADNOC pour Santos, annoncée en novembre 2024, pourrait recalibrer les structures de propriété et intensifier la pression concurrentielle sur les canaux de commercialisation du GNL si elle est finalisée.(5)Santos Ltd., "Réponse à la Proposition du Consortium ADNOC," santos.com La différenciation stratégique repose de plus en plus sur la maîtrise des opérations numériques, avec les plateformes sans équipage de Woodside et l'intégration du CSC de Santos établissant des références de performance que les autres s'empressent d'émuler.

Les opérateurs allouent des parts croissantes de leurs dépenses d'investissement (capex) aux projets de réduction des émissions, comme en témoignent l'engagement de 5 milliards USD de Woodside pour la réduction des émissions et la cession par Origin de ses actifs en amont pour financer la croissance des renouvelables, reflétant comment les attentes des actionnaires pivotent vers les engagements de décarbonation. Les compagnies pétrolières internationales tirent parti de leurs portefeuilles technologiques mondiaux pour sécuriser l'opératorat de projets, TotalEnergies appliquant son expertise en éolien offshore flottant pour électrifier les plateformes éloignées, réduisant ainsi les émissions de Portée 1 et respectant les trajectoires du Mécanisme de Sauvegarde. Simultanément, les entreprises de services locales spécialisées dans l'autonomie, l'analytique par IA et le déclassement par levage lourd acquièrent une expertise exportable, remodelant les dynamiques concurrentielles au sein de la chaîne d'approvisionnement du marché australien du pétrole et du gaz.

Les coûts de conformité réglementaire au titre du Mécanisme de Sauvegarde agissent comme un filtre d'échelle, avantageant les acteurs disposant de capitaux importants qui peuvent financer des projets de compensation ou intégrer des prix internes du carbone dans leurs décisions d'investissement. La supervision de la sécurité par la NOPSEMA préserve la standardisation opérationnelle ; cependant, les approbations accélérées de l'agence récompensent les porteurs de projets qui intègrent le CSC ou l'électrification dès la conception initiale. À mesure que la pénétration des énergies renouvelables augmente, les producteurs de gaz disposant de voies intégrées vers l'hydrogène ou la gestion du carbone obtiennent un meilleur accès au marché, renforçant un cercle vertueux de leadership technologique et d'alignement politique qui redéfinit les contours de la concurrence sur l'ensemble du marché australien du pétrole et du gaz.

Leaders du Secteur Australien du Pétrole et du Gaz

TotalEnergies SE

Chevron Corporation

BP PLC

Shell PLC

ExxonMobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les initiatives de sécurité d'approvisionnement domestique menées par les politiques créent un espace plus clair pour la contractualisation gazière de la côte est, les services de conformité et l'optimisation des infrastructures. En mai 2026, le gouvernement fédéral a annoncé un mécanisme de réservation de gaz domestique (Domestic Gas Reservation Mechanism) exigeant que les exportateurs de LNG réservent 20 % des volumes d'exportation pour le marché intérieur à compter du 1er juillet 2027, avec l'Australian Energy Regulator (AER) désigné pour administrer et faire appliquer le mécanisme. Cette même période a inclus des engagements de financement pour la sécurité des carburants dans le cadre du National Fuel Security Plan (11,9 milliards AUD sur cinq ans) et des ressources dédiées au mécanisme de réservation, ce qui soutient des opportunités dans le trading, les systèmes de conformité et le rééquilibrage de portefeuille vers la livraison domestique.

Les opportunités en amont et en aval intermédiaire sont également liées à des actions spécifiques d'approvisionnement et d'actifs en 2026. L'approbation de mars 2026 pour jusqu'à 1 695 puits de gaz supplémentaires pour la coentreprise Australia Pacific LNG prolonge la durée opérationnelle pour l'apport incrémental de gaz de couche de charbon vers le marché de la côte est. Parallèlement, la décision de Woodside d'assumer l'exploitation complète du Gippsland Basin Joint Venture et du Kipper Unit Joint Venture resserre le lien entre les bassins offshore matures et les centres de demande domestique, le portefeuille transféré étant largement cité comme une part majeure de l'approvisionnement domestique de la côte est. La restructuration du portefeuille orienté vers l'exportation se poursuit parallèlement à ces moteurs domestiques, notamment la vente par BP en juin 2026 d'une participation de 5 % dans Browse à GS Energy, qui maintient une marge de manœuvre pour des partenaires spécialisés, des structures de financement et des évolutions de conception alignées sur les émissions, dans un contexte de contraintes Scope 1 de plus en plus strictes.

Développements récents du secteur

- Juillet 2026 : Chevron Australia a signé un accord de cinq ans pour fournir 46 pétajoules de gaz naturel à Alinta Energy, les livraisons débutant en juillet 2027 à partir de ses participations dans les installations de Gorgon, Wheatstone et North West Shelf. Cet accord améliore la visibilité de la contractualisation gazière domestique et relie plus directement les discussions sur la sécurité d'approvisionnement de la côte est et de la côte ouest aux portefeuilles liés au LNG.

- Juin 2026 : L'exploitation du Gippsland Basin Joint Venture et du Kipper Unit Joint Venture a été transférée d'ExxonMobil à Woodside Energy, avec effet au 1er juin 2026. Ce transfert concentre le contrôle opérationnel des actifs gaziers offshore matures auprès d'un fournisseur domestique majeur, soutenant l'extension de la durée de vie des installations existantes, les programmes de fiabilité et les décisions potentielles de dégoulottage pour le marché de la côte est.

- Avril 2026 : La NOPSEMA a approuvé un plan environnemental couvrant l'exploitation des pipelines et des puits associés au projet Gorgon de Chevron. L'acceptation réglementaire réduit les frictions d'exécution pour les opérations offshore en cours et établit la base de conformité pour les travaux connexes sur installations existantes visant à soutenir l'approvisionnement en LNG et en gaz domestique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché australien du pétrole et du gaz est dimensionné comme la valeur des activités liées à la production, au transport, au traitement et à la fourniture de pétrole et de gaz en Australie, sur les actifs onshore et offshore, et sur les opérations amont, intermédiaires et aval.

Exclusions du périmètre : nous ne comptons pas les services publics énergétiques plus larges, la production d'électricité ou les chaînes de valeur renouvelables qui se situent hors des opérations pétrolières et gazières.

Aperçu de la segmentation

- Par Secteur

- Amont

- Intermédiaire

- Aval

- Par Localisation

- Terrestre

- Offshore

- Par Service

- Construction

- Maintenance et Arrêt Technique

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier la structure du secteur et pour recueillir des indicateurs de départ qui peuvent être vérifiés d'une année à l'autre. Nous nous sommes principalement appuyés sur des ensembles de données publics tels que les publications de Geoscience Australia, les statistiques énergétiques du gouvernement australien, les tableaux commerciaux et industriels de l'Australian Bureau of Statistics, et les publications des régulateurs des États pour les approbations et les mises à jour d'activité.

Pour traduire l'activité en une valeur de marché défendable, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les mises à jour des opérateurs et des terminaux, et une couverture de presse crédible pour le calendrier des projets et le statut opérationnel. Le cas échéant, un abonnement payant pour les données financières et l'intelligence économique des entreprises a été utilisé pour recouper les répartitions de revenus, et une base de données de brevets a été consultée pour vérifier la cohérence des thèmes technologiques et de projets susceptibles de faire évoluer les dépenses. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données lors de la construction du modèle.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement dépensé dans le pays et du moment où cette dépense atteint le marché, en particulier lorsque les rapports publics sont retardés. Nous avons échangé avec un mélange d'opérateurs, de fournisseurs de services, d'acteurs intermédiaires et en aval, et d'experts du secteur dans les principales zones de production et de consommation de l'Australie, afin que les hypothèses sur l'utilisation, l'intensité de maintenance et le calendrier des projets puissent être corrigées.

Les entretiens ont également été utilisés pour aligner la logique de tarification sur le comportement contractuel réel (spot par rapport à terme) et pour confirmer si les ajouts de capacité étaient déjà contraints par la main-d'œuvre, les autorisations ou la disponibilité des matières premières, ce qui a ensuite alimenté directement notre construction finale du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 27 % | Direction générale (CXO) : 16 % | |

| Acteurs intermédiaires : 57 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 16 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une reconstruction descendante qui relie l'activité pétrolière et gazière australienne à des signaux observables, puis convertit ces signaux en valeur de marché en utilisant des relations réalistes de prix et de coûts. En pratique, nous avons rattaché le bassin de demande à des indicateurs tels que les niveaux de production de pétrole et de gaz, les volumes d'exportation de LNG, les calendriers de démarrage et de déclin des grands projets, le débit de raffinage et l'utilisation intermédiaire lorsqu'elle est rapportée.

Une fois ces intrants établis, les totaux ont été corroborés par des vérifications ascendantes sélectives, telles que des estimations échantillonnées de dépenses de projets, une agrégation limitée de l'activité de services lorsque la divulgation le permet, et des hypothèses de prix par unité appliquées aux volumes, qui ont ensuite été comparées à ce que les personnes interrogées observent dans les cycles de contractualisation actuels. Lorsqu'un sous-domaine présentait une divulgation inégale, les écarts ont été traités en utilisant des variables proxy (par exemple, l'utilisation et la cadence de maintenance), puis en retestant la dépense implicite avec les retours du secteur.

Pour les prévisions, une analyse de scénarios a été appliquée autour du calendrier des projets, des profils de production et des trajectoires de prix, et la trajectoire finale a été soumise à des tests de résistance afin qu'elle ne réagisse pas de manière excessive à une seule fluctuation de prix à court terme. La vision prospective a été ajustée lorsque les discussions primaires indiquaient que les calendriers de mise en service, les travaux de démantèlement ou les arrêts de maintenance étaient susceptibles d'évoluer dans la fenêtre de prévision.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les tendances de production et d'exportation, les annonces de jalons de projets et la cohérence entre les volumes et l'intensité de revenus implicite. Si une variation d'une année à l'autre semblait trop marquée, l'ensemble d'hypothèses était rouvert et, si nécessaire, les répondants étaient recontactés pour confirmer si le changement était réel ou seulement un effet de rapport.

Avant validation, le travail passe par des revues d'analystes en plusieurs étapes afin que les formules, unités, calendriers de devises et moteurs de croissance soient cohérents entre le récit du marché et les chiffres. Le rapport est actualisé annuellement, et des ajustements intermédiaires sont effectués lorsque des événements significatifs se produisent, tels que des retards majeurs de projets, des changements réglementaires ou des réajustements de prix importants. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché australien du pétrole et du gaz selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le secteur pétrolier et gazier australien peuvent sembler très éloignées les unes des autres, car chaque éditeur définit ce qui est compté, quelle année est traitée comme base, et si le chiffre est lié à l'activité opérationnelle ou à des revenus sectoriels plus larges. Le traitement des devises importe également, car certaines estimations utilisent des taux de change moyens pour une année choisie, tandis que d'autres mélangent des périodes ou appliquent différentes hypothèses d'inflation.

L'écart principal provient du fait que l'estimation soit construite autour de l'activité pétrolière et gazière opérationnelle en amont, en intermédiaire et en aval en Australie, par opposition à un cadrage en tant que revenus totaux du secteur ou en tant que bassin de dépenses plus restreint ; Mordor Intelligence comptabilise le marché à travers un périmètre lié à l'activité et des signaux de volume (incluant les opérations onshore et offshore et les services associés comme la maintenance et le démantèlement) plutôt que de traiter tous les revenus sectoriels comme représentant le même marché.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,72 milliards USD (2025) | |

| Éditeur sectoriel A | 0,43 milliard USD (2025) | L'estimation semble représenter un bassin de dépenses plus restreint au sein du pétrole et du gaz, ce qui peut exclure de grandes parties de l'activité de la chaîne de valeur et peut sous-estimer les totaux par rapport à un dimensionnement lié à l'activité couvrant l'amont, l'intermédiaire et l'aval. |

| Profil sectoriel B | 105,45 milliards USD (2022) | Ce chiffre est plus proche d'une vision des revenus totaux du secteur pour une année de base différente, et il peut être surestimé par rapport à un modèle basé sur l'activité lorsque les revenus des ventes en amont et d'autres choix de comptabilisation des revenus sont traités comme la taille du marché. |

La comparaison montre que l'écart s'explique en grande partie par le périmètre et ce que la valeur est censée représenter, et non par des erreurs de calcul. En maintenant les hypothèses liées à des moteurs d'activité observables, puis en les vérifiant avec des retours réels de contractualisation et d'utilisation, le chiffre final reste plus facile à tracer, à reproduire et à mettre à jour lorsque les conditions du marché évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché australien du pétrole et du gaz ?

La taille du marché australien du pétrole et du gaz a atteint 12,18 milliards USD en 2026 et devrait continuer à se développer jusqu'en 2031.

À quelle vitesse le secteur croît-il sur la période 2026-2031 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 3,94 % à mesure que les opérateurs poursuivent des opportunités à plus haute valeur ajoutée et à moindre teneur en carbone.

Quel segment détient la plus grande part de chiffre d'affaires ?

Les opérations en amont ont représenté 74,31 % de la part du marché australien du pétrole et du gaz en 2025, reflétant la prédominance des exportations de GNL.

Pourquoi le déclassement est-il considéré comme un moteur de croissance ?

Plus de 60 milliards USD de travaux offshore en fin de vie ont été identifiés, conférant au déclassement un TCAC de 5,42 % jusqu'en 2031.

Comment les réglementations sur les émissions affectent-elles l'investissement ?

Le renforcement des plafonds de Portée 1 dans le cadre du Mécanisme de Sauvegarde redirige les capitaux vers les projets de CSC, d'électrification et d'optimisation numérique.

Où les permis d'exploration sont-ils accélérés ?

Les réformes de la NOPTA ont réduit les délais d'approbation dans les eaux extracôtières du Commonwealth d'environ 35 %, stimulant une nouvelle activité de forage d'évaluation.

Dernière mise à jour de la page le: