Taille et part du marché malaisien du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.16 Milliards de dollars |

| Taille du Marché (2026) | 9.66 Milliards de dollars |

| Taille du Marché (2031) | 12.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

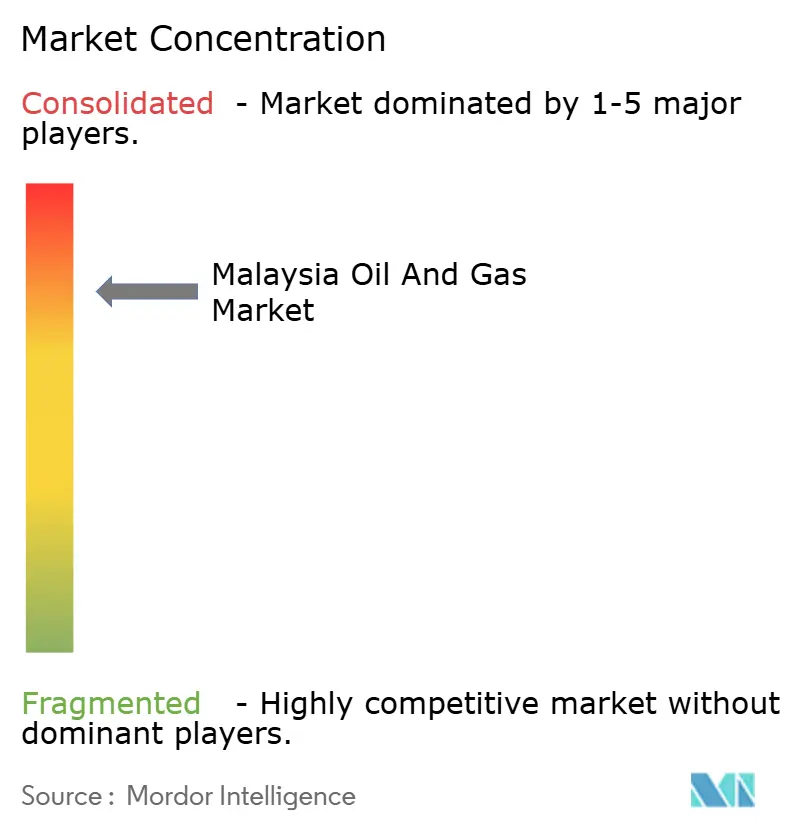

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché malaisien du pétrole et du gaz par Mordor Intelligence

La taille du marché malaisien du pétrole et du gaz est estimée à 9,66 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 9,16 milliards USD, avec des projections pour 2031 indiquant 12,56 milliards USD, progressant à un TCAC de 5,42 % sur la période 2026-2031.

Les solides perspectives de croissance du marché malaisien du pétrole et du gaz découlent d'investissements conséquents dans l'exploration en eaux profondes, l'intégration pétrochimique en aval et un portefeuille croissant de projets de gestion du carbone. L'empreinte intégrée de la chaîne de valeur de Petronas garantit la fiabilité de l'approvisionnement en matières premières, tandis que les révisions des contrats de partage de production (PSC) continuent d'attirer des partenaires internationaux. Les bassins offshore de Sarawak et de Sabah sont appelés à fournir des volumes supplémentaires, et les nouveaux accords d'approvisionnement en GNL préservent le rôle de la Malaisie en tant que plaque tournante régionale du gaz. Par ailleurs, des conditions fiscales favorables et une infrastructure opérationnelle en Malaisie péninsulaire accélèrent les ajouts de capacité pétrochimique et renforcent le marché malaisien du pétrole et du gaz en tant que pivot énergétique de l'Asie du Sud-Est. [1]Petroliam Nasional Berhad, "Rapport annuel 2025," petronas.com

Principaux enseignements du rapport

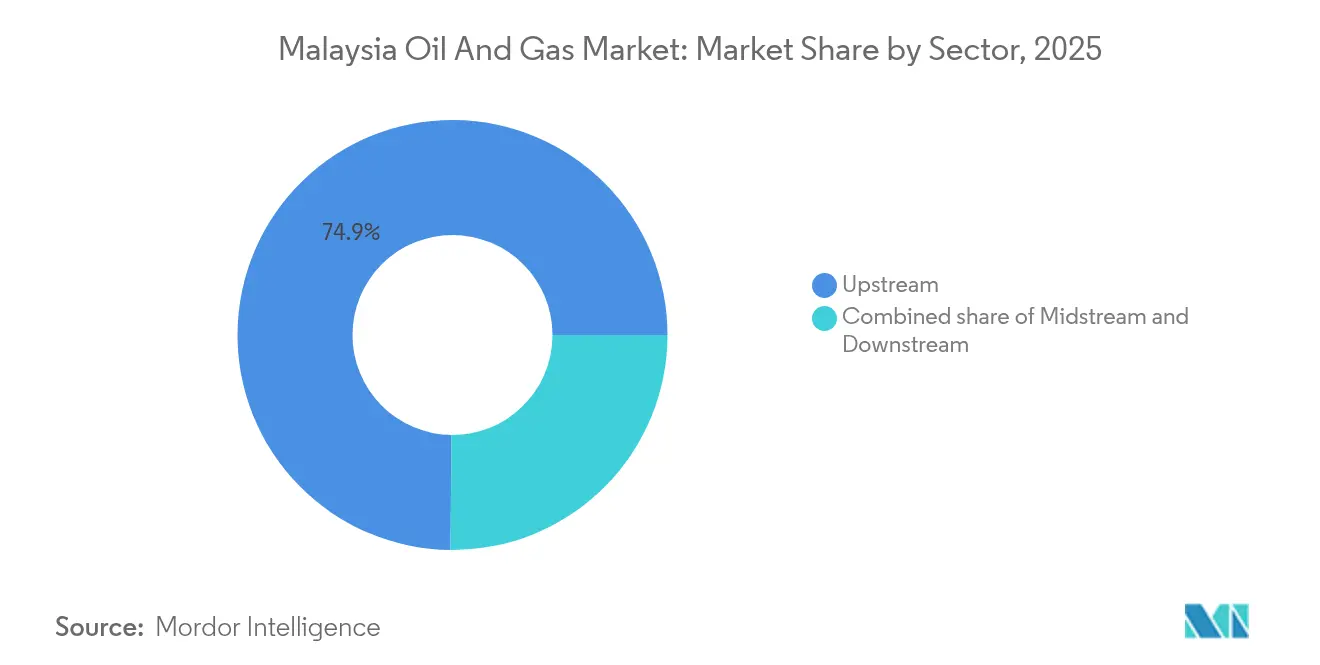

- Par secteur, l'amont a représenté 74,85 % de la part du marché malaisien du pétrole et du gaz en 2025 et devrait enregistrer le TCAC le plus rapide, soit 5,63 %, jusqu'en 2031.

- Par localisation, les opérations offshore ont représenté 71,10 % de la taille du marché malaisien du pétrole et du gaz en 2025 et devraient progresser à un TCAC de 5,51 % jusqu'en 2031.

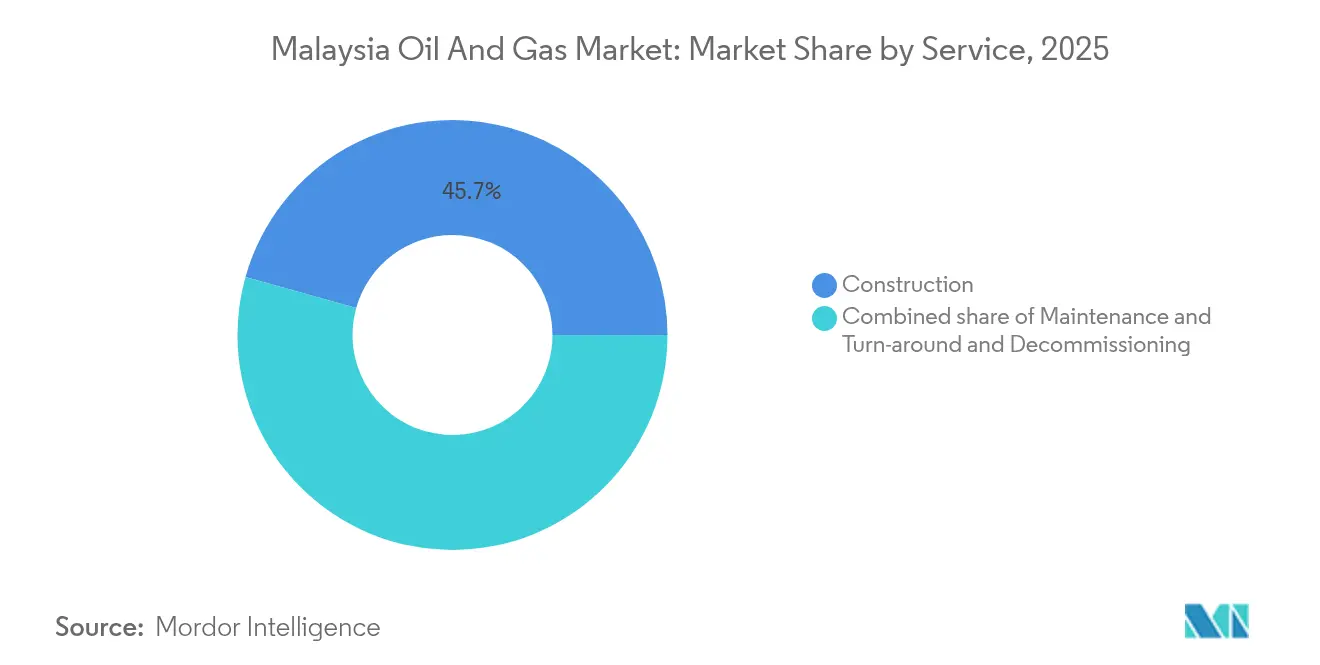

- Par service, les services de construction ont dominé avec une part de revenus de 45,65 % en 2025, tandis que les services de maintenance et de retournement devraient croître à un TCAC de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché malaisien du pétrole et du gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits pétroliers raffinés | +1.2% | Marchés centraux de l'ASEAN avec débordement vers le reste de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réserves en eaux profondes inexploitées (Sarawak et Sabah) | +1.8% | Bassins offshore de Malaisie orientale avec implications pour l'approvisionnement régional | Long terme (≥ 4 ans) |

| Hausse de la demande asiatique de GNL stimulant les exportations malaisiennes | +1.1% | Marchés régionaux de l'ASEAN et de l'Asie du Nord-Est | Moyen terme (2-4 ans) |

| Révisions des PSC et conditions fiscales incitatives | +1.0% | National, axé sur le développement des champs frontières et marginaux | Court terme (≤ 2 ans) |

| Dynamique d'intégration pétrochimique en aval | +1.3% | Malaisie péninsulaire avec le pôle de Pengerang comme principal axe | Moyen terme (2-4 ans) |

| Portefeuille de projets CCUS et d'hydrogène bleu | +0.9% | National, avec déploiement précoce dans les clusters industriels de Malaisie péninsulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits pétroliers raffinés

La reprise de la consommation régionale de carburant et les nouvelles tendances de mobilité stimulent les taux d'utilisation des raffineries dans toute l'Asie du Sud-Est. Le Complexe intégré de Pengerang est entré en service commercial en novembre 2024 avec une capacité de 300 000 barils par jour, soutenant l'ambition de la Malaisie péninsulaire d'approvisionner les marchés déficitaires d'Indonésie, du Vietnam et des Philippines. Petronas Chemicals construit une usine de recyclage chimique d'une capacité de 33 000 tonnes par an, attendue pour 2026, intégrant les pratiques d'économie circulaire dans le paysage de l'aval. Ces projets sécurisent l'approvisionnement en brut pour les producteurs en amont et positionnent la Malaisie comme un pôle de traitement plutôt que comme un simple exportateur de pétrole brut.

Réserves inexploitées en eaux profondes à Sarawak et Sabah

Les superficies frontières dans les clusters de Langkasuka et de Layang-Layang offrent un potentiel considérable en gaz et en condensat, nécessitant des plateformes de haute technologie, des raccordements sous-marins et des solutions de GNL flottant. Le tour d'adjudication malaisien 2025 a répertorié cinq blocs d'exploration et trois clusters d'option de développement et de partage des risques pour catalyser les investissements. ConocoPhillips et Shell ont réorienté leur capital de portefeuille vers des développements à prédominance gazière afin de maximiser la sécurité de l'approvisionnement en GNL. Le cadre stable des PSC et le rôle de Petronas en tant que gestionnaire des ressources réduisent les délais entre la découverte et la première production de gaz, renforçant la compétitivité à long terme du marché malaisien du pétrole et du gaz.

Hausse de la demande asiatique de GNL stimulant les exportations malaisiennes

L'activité industrielle et la transition vers le gaz dans le secteur électrique en Asie du Nord maintiennent une prime sur le GNL au comptant, consolidant le statut de la Malaisie en tant que cinquième exportateur mondial de GNL. La capacité du complexe de Bintulu, de 30 millions de tonnes par an, permet une programmation flexible des cargaisons qui soutient à la fois les ventes au comptant régionales et les contrats à terme. Les discussions d'accord de Petronas avec Commonwealth LNG garantissent la diversification des destinations, tandis que le gazoduc transfrontalier Thaïlande-Malaisie offre une flexibilité de basculement du gaz entre les marchés intérieur et d'exportation. Des marges stables du GNL permettent le réinvestissement dans les champs d'alimentation en gaz et dans de nouveaux actifs flottants de regazéification, soutenant une résilience plus large du marché malaisien du pétrole et du gaz.

Dynamique d'intégration pétrochimique en aval

La Malaisie péninsulaire accueille le complexe raffinerie-pétrochimie RAPID qui combine le traitement du brut avec la production d'aromatiques et d'oléfines. De nouvelles unités dérivées, telles que les élastomères de spécialité, améliorent la capture de valeur tout au long de la chaîne. La confiance des investisseurs a été démontrée par un financement de projet de 3,5 milliards USD clôturé en décembre 2024 pour le Complexe énergétique de Pengerang, axé sur les flux de paraxylène et de benzène pour la demande asiatique de polyester. Les actifs intégrés génèrent des économies d'échelle, attirent des matières premières des champs de Malaisie orientale et soutiennent des exportations de produits durables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte volatilité du prix du brut | -0.8% | Marchés mondiaux des matières premières affectant les opérations malaisiennes | Court terme (≤ 2 ans) |

| Déplacement mondial des investissements vers la transition énergétique | -1.1% | Marchés de capitaux internationaux avec répercussions sur la politique nationale | Moyen terme (2-4 ans) |

| Contraintes d'accès au capital liées aux critères ESG | -0.9% | Marchés de financement internationaux affectant le financement des grands projets | Moyen terme (2-4 ans) |

| Vieillissement des infrastructures offshore et escalade des OPEX | -1.0% | Bassins offshore malaisiens avec impact le plus élevé sur les champs matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité du prix du brut

Les fluctuations du Brent entre 70 et 90 USD par baril en 2024-2025 ont perturbé la planification des flux de trésorerie, différé certaines décisions finales d'investissement et augmenté les coûts d'emprunt. L'économie des champs marginaux reste sensible aux baisses de prix, en particulier là où la récupération améliorée nécessite une injection de gaz ou une injection chimique coûteuses.[2]The Edge Malaysia, "La volatilité des prix du pétrole maintient les dépenses sous contrôle," theedgemalaysia.com L'appel du Conseil malaisien des services pétroliers, gaziers et énergétiques à un allégement fiscal souligne l'exposition aux fluctuations du marché. Bien que la couverture et l'optimisation des coûts contribuent à atténuer cet impact, une volatilité soutenue pourrait freiner le rythme des engagements en eaux profondes et dans le déclassement.

Déplacement mondial des investissements vers la transition énergétique

Les investisseurs institutionnels évaluent désormais les portefeuilles en fonction des émissions de Scope 1-3, ce qui conduit à des taux de rendement exigés plus élevés pour les hydrocarbures en champs verts. Les banques de développement ont resserré leurs critères de prêt, favorisant les projets d'énergies renouvelables et de stockage d'énergie. Petronas a répondu avec un engagement de diversification de 15 milliards RM vers les activités à faible émission de carbone, équilibrant la décarbonisation avec la génération de flux de trésorerie issus des hydrocarbures de base. Bien que le marché malaisien du pétrole et du gaz reste attractif pour les investisseurs, un examen ESG accru allonge les cycles de diligence raisonnable et augmente les coûts en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la domination de l'amont stimule la croissance

Le segment amont a capturé 74,85 % de la taille du marché malaisien du pétrole et du gaz en 2025, soutenu par une activité robuste des PSC et le portefeuille de projets de Petronas. Jerun, Kasawari et la redéveloppement de Gumusut-Kakap maintiennent la production au plateau tout en compensant les taux de déclin naturels. La position dominante du marché malaisien du pétrole et du gaz dans les activités en amont reflète une géologie riche en gisements de gaz-condensat et un régime fiscal favorable qui accélère la monétisation des champs.

La dynamique d'investissement en amont devrait se poursuivre jusqu'en 2031, les opérateurs internationaux sécurisant des superficies dans des puits en eaux profondes et des redéveloppements marginaux. Parallèlement, les opérateurs intermédiaires font face à des défis de réacheminement lors du retrait du gazoduc Sabah-Sarawak en 2027, nécessitant des voies d'évacuation alternatives pour le gaz de Malaisie orientale. Les acteurs de l'aval bénéficient de nouvelles matières premières lorsque la levée des goulots d'étranglement en amont libère des volumes supplémentaires de condensat alimentant les reformeurs de Pengerang.

Par localisation : la prédominance offshore reflète la géographie des ressources

La production offshore a représenté 71,10 % des volumes de 2025 et constitue le socle du marché malaisien du pétrole et du gaz, grâce aux champs matures du plateau continental et aux découvertes en eaux profondes frontières. Les raccordements sous-marins optimisent l'utilisation d'un réseau de pipelines de 10 000 kilomètres et de 380 plateformes fixes, permettant une commercialisation rapide des découvertes satellites.

Le déclassement prend de l'ampleur avec 37 plateformes et 153 puits programmés pour être retirés d'ici 2027, créant des flux de revenus pour les entreprises de bouchage et d'abandon. La production terrestre, bien que plus modeste, reste compétitive grâce aux coûts de levée inférieurs dans les clusters matures de Malaisie péninsulaire. Les actifs transfrontaliers tels que le gazoduc Thaïlande-Malaisie illustrent comment les corridors terrestres complètent les pôles offshore en offrant une flexibilité d'évacuation.

Par service : la maintenance progresse avec le vieillissement des infrastructures

Les services de construction ont représenté 45,65 % du marché en 2025, portés par l'activité EPC sur RAPID, Kasawari et les projets de redéveloppement en eaux peu profondes. Cependant, les services de maintenance et de retournement devraient croître à un rythme de 5,72 % par an jusqu'en 2031, reflétant les défis d'intégrité des actifs posés par le vieillissement des infrastructures. Le programme de résorption du retard d'intégrité des actifs de Petronas, doté de 4 milliards RM, ancre un carnet de maintenance pluriannuel couvrant la lutte contre la corrosion, le raclage des pipelines et la remise en état des superstructures.

Les entreprises spécialisées dans le déclassement gagnent en importance alors que 56 % des installations offshore malaisiennes dépassent leur durée de vie de conception. Les offres de cycle de vie intégrées combinant les unités de production avec le bouchage et l'abandon, telles que la solution de production offshore mobile de T7 Global, illustrent l'évolution des services. Les jumeaux numériques et l'inspection par véhicules sous-marins autonomes (AUV) élargissent davantage les opportunités pour les fournisseurs de technologies sur le marché malaisien du pétrole et du gaz.

Analyse géographique

La Malaisie péninsulaire et les États malaisiens orientaux de Sarawak et de Sabah ancrent collectivement le marché malaisien du pétrole et du gaz grâce à des avantages complémentaires en matière de ressources et d'infrastructures. La Malaisie péninsulaire abrite le Complexe intégré de Pengerang, plusieurs raffineries héritées et des connexions gazières transfrontalières facilitant l'approvisionnement de Singapour et de la Thaïlande. La Malaisie orientale, en revanche, accueille de prolifiques gisements gaziers offshore qui alimentent le complexe GNL de Bintulu, maintenant les volumes d'exportation malgré une demande intérieure croissante. Ces profils différents créent des synergies nationales, les pipelines et les voies maritimes intégrant les flux de ressources.

Les bassins de Malaisie orientale attirent l'essentiel du capital d'exploration en raison de leur potentiel en eaux profondes, de leur faible teneur en soufre et de leur proximité avec les acheteurs de GNL d'Asie du Nord. Petronas et ses partenaires exploitent la production flottante et les raccordements sous-marins pour minimiser les délais de mise sur le marché, tandis que les termes des concessions encouragent le regroupement des champs marginaux, ce qui améliore l'économie des projets. Le marché malaisien du pétrole et du gaz bénéficie ainsi d'économies d'échelle dans la logistique, la fabrication sous-marine et les services aux puits, concentrés autour des pôles de services de Labuan et Miri.

Le renouvellement des infrastructures demeure un défi majeur, notamment le déclassement prévu du gazoduc Sabah-Sarawak en 2027. L'instabilité des sols et les risques géologiques ont entraîné des arrêts répétés depuis 2014, signalant la nécessité de voies d'évacuation alternatives, telles que de nouveaux pipelines offshore ou une capacité de transport de GNL par camion élargie. Sur la côte ouest de la Malaisie péninsulaire, les raffineries en champs bruns mettent à niveau leurs unités aux spécifications Euro 5, soutenant le commerce régional de produits et renforçant le marché malaisien du pétrole et du gaz en tant que nœud de distribution de l'ASEAN.

Paysage réglementaire

Les activités amont pétrolières et gazières en Malaisie sont régies par le Petroleum Development Act 1974 (PDA 1974), en vertu duquel Petroliam Nasional Berhad (Petronas) est l'unique dépositaire des ressources pétrolières nationales. Malaysia Petroleum Management (MPM), une unité de Petronas, administre l'exploration, le développement et la production via des contrats d'arrangement pétrolier (Petroleum Arrangement Contracts, PACs), y compris les variantes de PSC utilisées pour les eaux profondes, les actifs en fin de vie et les petits champs. Cela détermine la manière dont les opérateurs internationaux et les indépendants accèdent aux surfaces et commercialisent les ressources.

Sur l'ensemble de la chaîne de valeur, la Petroleum Regulatory Division, sous la tutelle du Ministry of Domestic Trade and Cost of Living (KPDN), supervise la commercialisation, la distribution et l'exportation des produits pétroliers. La Energy Commission (Suruhanjaya Tenaga) réglemente l'approvisionnement gazier en aval et l'électricité. La participation des fournisseurs est également encadrée par les exigences de licence de Petronas. En avril 2026, Petronas a publié ses License and Registration General Guidelines v15.0, renforçant les pratiques standardisées de candidature et d'inscription en ligne des fournisseurs via son système de licence, ce qui affecte la manière dont les prestataires de services et d'équipements pétroliers se qualifient pour les travaux amont.

Paysage concurrentiel

Le secteur malaisien du pétrole et du gaz présente une concentration modérée, principalement portée par la structure verticalement intégrée de Petronas, qui couvre l'exploration, les pipelines, le GNL et la distribution au détail. Les majors internationaux, tels que Shell, ExxonMobil, Chevron et BP, conservent des participations PSC qui apportent un transfert de technologie et des afflux de capitaux, tandis que les indépendants se concentrent sur la monétisation des champs marginaux. La numérisation est devenue un levier concurrentiel : Petronas déploie des analyses de sous-sol natives en cloud via AWS et Geoteric, SLB exploite une Innovation Factori à Kuala Lumpur, et Halliburton propose des systèmes de conseil en forage en temps réel.

Des perspectives d'espace blanc sont visibles dans la capture du carbone et le déclassement. Le projet CCS de Kasawari constitue un modèle de premier entrant, offrant à Petronas la possibilité de proposer des services de pôle aux émetteurs régionaux. Les prestataires de services spécialisés dans le bouchage des puits, notamment T7 Global et EPIC OG, décrochent les premiers contrats alors que la vague de déclassement s'accélère. Des consortiums intermédiaires étudient la faisabilité d'un corridor hydrogène, signalant une voie de diversification dans le cadre de la Feuille de route nationale malaisienne pour la transition énergétique.

Petronas maintient un avantage concurrentiel grâce aux économies d'échelle, aux réseaux de fournisseurs locaux et à l'accès privilégié aux superficies. Cependant, la sélection rigoureuse des portefeuilles des opérateurs internationaux et leur discipline financière intensifient la concurrence pour les actifs à rendement élevé. Les acteurs nationaux de services répondent en formant des alliances avec des fournisseurs de technologies, en élargissant leur périmètre de la construction à la gestion complète du cycle de vie des actifs et en tirant parti des plateformes numériques pour réduire les coûts. Ces évolutions renforcent collectivement la résilience et l'innovation sur le marché malaisien du pétrole et du gaz.

Acteurs principaux du secteur malaisien du pétrole et du gaz

Shell Plc.

Petroliam Nasional Berhad (Petronas)

Exxon Mobil Corp.

Sapura Energy Bhd

Hibiscus Petroleum Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme en amont se concentrent sur la valorisation des ressources découvertes et prêtes à être développées, ainsi que sur la demande de capacités liées à l'exécution complexe en mer. Petronas a lancé le Malaysia Bid Round 2026 en février 2026, comprenant des Discovered Resource Opportunities (DRO). Cela indique une voie active pour les contractants et partenaires afin de sécuriser des travaux allant de l'évaluation au développement, des raccordements de champs matures et de l'optimisation de la production offshore à Sarawak et Sabah. Cela soutient également la demande en matière de contrôle correctif du sable, de manutention de tubulaires et de programmes d'intégrité, alors que les opérateurs cherchent à accroître la récupération sur des actifs matures et marginaux tout en gérant des bases de production en déclin.

Sur les projets liés à la transition, les ancrages politiques et programmatiques créent des adjacences investissables autour des carburants bas carbone et de la gestion du carbone, sans déplacer la chaîne de valeur des hydrocarbures principale. La National Energy Transition Roadmap (NETR) prévoit trois pôles CCUS d'ici 2030 (deux dans la péninsule malaise et un à Sarawak), avec une capacité de stockage de CO2 indiquée de 15 MTPA. Cela soutient les opportunités d'évaluation du sous-sol, de compression et de transport, ainsi que de services de pôle autour de clusters industriels et de développements gaziers tels que Kasawari. La diversification en aval devient également plus concrète : en novembre 2025, Pengerang Biorefinery Sdn. Bhd. (une coentreprise entre Petronas, Enilive et Euglena) a lancé la construction d'une bioraffinerie à Pengerang, Johor, conçue pour 650 000 tonnes par an de matières premières renouvelables. Cela accroît la demande en services de logistique, de stockage et d'intégration au sein du complexe de Pengerang.

Développements récents du secteur

- Juillet 2026 : Reservoir Link Energy Bhd a obtenu un contrat de cinq ans auprès de PETRONAS Carigali Sdn Bhd pour fournir des équipements et services de contrôle correctif du sable, le contrat débutant le 21 mai 2026. Cette attribution souligne la poursuite des dépenses en optimisation de la production et en solutions d'intervention sur puits à travers le portefeuille offshore de la Malaisie, soutenant la demande en services pétroliers spécialisés.

- Juin 2026 : Petronas et Eni ont créé Searah, une coentreprise à 50:50 couvrant des actifs sélectionnés en Malaisie et en Indonésie. Cette initiative consolide la concentration opérationnelle et la gestion de portefeuille dans la région et affecte la priorisation des investissements amont ainsi que le carnet de travaux pour les contractants d'ingénierie, d'exploitation et de maintenance soutenant ces actifs.

- Mai 2026 : Shell Malaysia Trading Sdn Bhd a lancé la construction pour l'extension du Westport Fuels Terminal à Port Klang, Selangor, ajoutant trois nouveaux réservoirs de stockage d'essence et de diesel, l'achèvement étant prévu pour début 2028. Le projet renforce la résilience du stockage et de la distribution en aval autour d'un nœud logistique clé, soutenant la continuité de l'approvisionnement en carburant et une capacité de débit accrue pour les flux commerciaux nationaux et régionaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché du pétrole et du gaz en Malaisie est dimensionné en fonction de la valeur générée par les activités amont, intermédiaires et aval qui soutiennent la production, le transport, le traitement et l'approvisionnement en pétrole brut et en gaz naturel au sein de la Malaisie.

Exclusions du périmètre : les marges de commercialisation du carburant au détail et les activités pétrochimiques élargies non directement liées à la chaîne pétrolière et gazière sont exclues lorsqu'elles ne peuvent pas être clairement attribuées.

Aperçu de la segmentation

- Par secteur

- Amont

- Intermédiaire

- Aval

- Par localisation

- Terrestre

- Offshore

- Par service

- Construction

- Maintenance et retournement

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle sur la production, le commerce et l'activité opérationnelle en Malaisie avant de formuler les hypothèses. Nous nous sommes appuyés sur des statistiques publiques et des publications techniques vérifiables et reproductibles, telles que les publications du ministère de l'énergie de Malaisie, le département national des statistiques, les portails de données douanières et commerciales, et les agences énergétiques mondiales publiant des bilans énergétiques nationaux.

Pour traduire l'activité en valeur de marché, un contexte supplémentaire a été tiré d'éléments tels que les rapports annuels des sociétés cotées, les présentations aux investisseurs, les annonces de projets et la presse sectorielle réputée. Dans quelques cas, des abonnements payants pour les données financières des entreprises et pour l'intelligence commerciale au niveau des expéditions ont été utilisés pour vérifier la cohérence des revenus, des flux d'importation et du calendrier de la demande majeure en équipements ou services. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des travaux primaires ont été menés pour confirmer ce que les données secondaires ne pouvaient pas expliquer clairement, notamment la répartition des dépenses entre les activités offshore et onshore, le calendrier des projets et les mouvements de prix typiques dans les services et le traitement. Nous avons échangé avec un ensemble d'opérateurs d'actifs, de prestataires EPC et de services, de parties prenantes de la logistique et des terminaux, ainsi que des participants en aval, puis nous avons utilisé leurs apports pour valider les hypothèses à travers la Malaisie et les principaux corridors commerciaux liés à ses flux de GNL et de pétrole brut.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directeurs généraux : 21 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 22 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les indicateurs d'activité pétrolière et gazière de la Malaisie ont été convertis en valeur à l'aide de relations réalistes de prix et de coûts. Pour l'amont, le pool de demande a été lié aux niveaux de production de pétrole brut et de gaz, à la répartition de l'activité offshore par rapport à l'onshore, et au rythme des travaux de développement et de maintenance. Pour l'intermédiaire et l'aval, des signaux de débit et d'utilisation ont été utilisés lorsque disponibles, puis le modèle a été aligné sur les schémas observables de commerce et d'approvisionnement.

Ces totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, incluant des références de taux de service échantillonnées multipliées par les unités d'activité, ainsi que des consolidations à partir de l'exposition de revenus divulguée pour les lignes d'activité pertinentes lorsque les divulgations étaient claires. Lorsqu'un segment disposait d'une divulgation directe limitée, nous avons utilisé des variables de substitution, telles que les besoins de support en appareils de forage et en navires actifs, les tendances des cargaisons de GNL, les taux d'exploitation des raffineries et le calendrier du carnet de projets, puis ajusté les fourchettes en fonction de ce que les personnes interrogées considéraient comme réaliste.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent répondre aux fourchettes de prix des matières premières, aux sanctions de projets attendues et aux signaux politiques ou réglementaires affectant les niveaux d'activité. La trajectoire de prévision finale a été retenue après comparaison des résultats des scénarios avec les attentes des experts concernant les perspectives de production, les calendriers d'arrêt planifiés et le rythme probable des nouveaux ajouts de capacité.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à travers de multiples vérifications, où les totaux du modèle ont été comparés à des signaux indépendants tels que les séries de production, les flux commerciaux et les jalons de projets connus. Les valeurs aberrantes ont été examinées, et lorsque les écarts étaient dus à des différences de calendrier ou de classification, les hypothèses ont été révisées puis retestées afin que la logique reste cohérente à travers la série chronologique.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes, incluant des vérifications de variance entre segments et une validation croisée par rapport aux notes d'entretiens. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des sanctions de grands projets, des interruptions majeures ou de fortes variations de prix. Juste avant la livraison, une dernière passe de données est effectuée afin que les clients reçoivent la vue la plus récente disponible.

Comparaison de l'estimation du marché du pétrole et du gaz en Malaisie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le pétrole et le gaz en Malaisie apparaissent souvent différentes car le périmètre n'est pas le même, et parce que chaque éditeur utilise sa propre combinaison d'indicateurs d'activité et d'hypothèses de prix. Le calendrier joue également un rôle, car certaines estimations s'ancrent sur une année de base différente puis appliquent une trajectoire de croissance unique à l'ensemble de la chaîne de valeur.

Les principaux écarts proviennent généralement du fait que les produits en aval et la valeur liée à la pétrochimie soient ou non intégrés au total, de la manière dont les volumes de GNL et liés à l'exportation sont valorisés, et du fait que le modèle ne compte que l'activité localisée en Malaisie ou inclut également la valeur créée hors du pays pour les barils exportés. Le calendrier de conversion des devises et la cadence de mise à jour peuvent élargir davantage l'écart, en particulier durant les années marquées par de fortes fluctuations des prix des matières premières.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,66 milliards USD (2026) | |

| Éditeur sectoriel A | 11,44 milliards USD (2024) | Ce chiffre semble s'ancrer sur une année de base différente et décrit également une chaîne de valeur plus large pouvant intégrer la valeur liée au raffinage et à la pétrochimie, ce qui augmente le total par rapport à l'activité strictement attribuable à la chaîne pétrolière et gazière malaise. |

| Éditeur sectoriel B | 11,00 milliards USD (2024) | Cette estimation est présentée au niveau du secteur intégré et peut appliquer une couverture de catégories plus large à travers les produits et les compartiments de conformité, avec moins de visibilité sur la manière dont les prix et les volumes ont été convertis en USD pour l'année de dimensionnement. |

Le tableau montre que l'écart s'explique en grande partie par le choix de l'année de base et ce qui est comptabilisé dans le total, et dans le modèle de Mordor Intelligence, la valeur est rattachée aux indicateurs d'activité sectorielle et aux signaux de volume au niveau des segments plutôt que d'y intégrer la valeur des produits en aval adjacents lorsque l'attribution n'est pas claire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché malaisien du pétrole et du gaz en 2026 ?

La taille du marché malaisien du pétrole et du gaz est de 9,66 milliards USD en 2026.

Quel est le TCAC prévu pour le pétrole et le gaz malaisiens jusqu'en 2031 ?

Le marché devrait croître à un taux annuel de 5,42 % jusqu'en 2031.

Quel segment détient la plus grande part de la chaîne de valeur des hydrocarbures en Malaisie ?

Les activités en amont ont représenté une part de 74,85 % en 2025.

Qu'est-ce qui stimule les investissements dans l'offshore de Sarawak et de Sabah ?

Les réserves inexploitées en eaux profondes et des conditions PSC favorables attirent les opérateurs internationaux.

Comment la Malaisie fait-elle face aux défis liés à la fin de vie des actifs ?

Petronas a lancé un programme de déclassement pluriannuel couvrant 153 puits et 37 plateformes, créant des opportunités pour les prestataires de services spécialisés.

Dernière mise à jour de la page le: