Taille et Part du Marché Indien du Pétrole et du Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.28 Milliards de dollars |

| Taille du Marché (2026) | 24.42 Milliards de dollars |

| Taille du Marché (2031) | 31.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien du Pétrole et du Gaz par Mordor Intelligence

La taille du Marché Indien du Pétrole et du Gaz devrait croître de 23,28 milliards USD en 2025 à 24,42 milliards USD en 2026 et atteindre 31,24 milliards USD d'ici 2031 à un TCAC de 5,05 % sur la période 2026-2031.

La croissance reflète la dynamique politique portée par la Politique de Licences à Superficie Ouverte, un réseau de distribution de gaz de ville en expansion couvrant désormais 530 millions de personnes, et des rendements de raffinage qui ont atteint 257 millions de tonnes au cours de l'exercice 2025, avec un taux d'utilisation avoisinant les 103 %.[1]Ministère du Pétrole et du Gaz Naturel, "Rapport Annuel 2024-25," mopng.gov.in Les flux de capitaux se maintiennent malgré les vents contraires ESG : les raffineurs privés ont engagé 3,2 milliards USD dans des modernisations brownfield en 2025, et les sociétés de services internationales ont décroché 420 millions USD de contrats pour des solutions numériques de réservoir améliorant la récupération dans les champs matures.[2]Schlumberger, "Solutions Numériques pour les Champs Matures – Étude de Cas Inde," slb.com La visibilité de la demande à long terme est soutenue par des clusters industriels ayant sécurisé 4,2 milliards de mètres cubes d'approvisionnement annuel en gaz et par des contrats d'enlèvement de GNL sur 20 ans, qui stabilisent ensemble l'utilisation des pipelines même lorsque la production nationale de brut plafonne.[3]GAIL India, "Présentation aux Investisseurs T3 EF2026," gailonline.com Les risques principaux persistent autour des économies de seuil de rentabilité en eaux profondes au-dessus de 55 USD/baril, d'un régime de fiscalité indirecte fragmenté qui fait varier les coûts des matières premières gazières jusqu'à 15 %, et d'une vague de cessions de 1,8 milliard USD qui élargit les marges de financement de projet pour les opérateurs indépendants.

Principaux Enseignements du Rapport

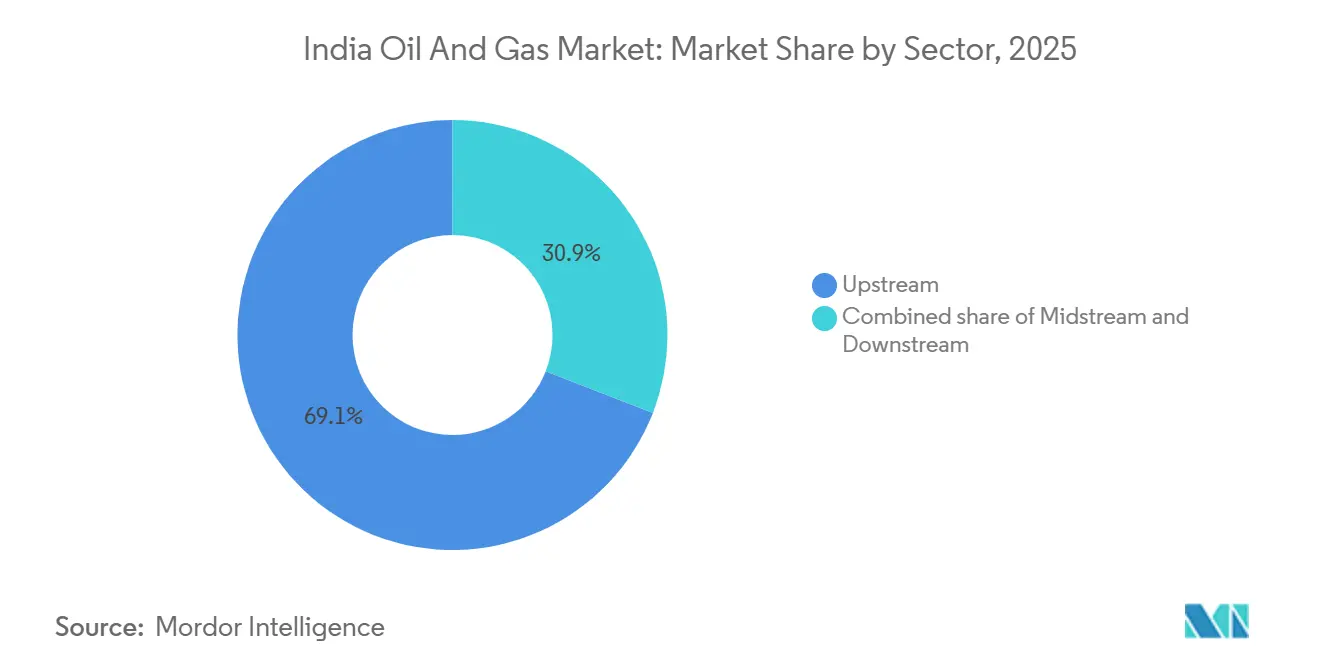

- Par secteur, les activités en amont représentaient 69,1 % de la part du marché indien du pétrole et du gaz en 2025. Le raffinage en aval et la pétrochimie devraient constituer le segment à la croissance la plus rapide, progressant à un TCAC de 5,4 % jusqu'en 2031.

- Par localisation, les champs terrestres détenaient 60,8 % des revenus de 2025, tandis que les développements offshore devraient se développer à un TCAC de 7,1 % jusqu'en 2031.

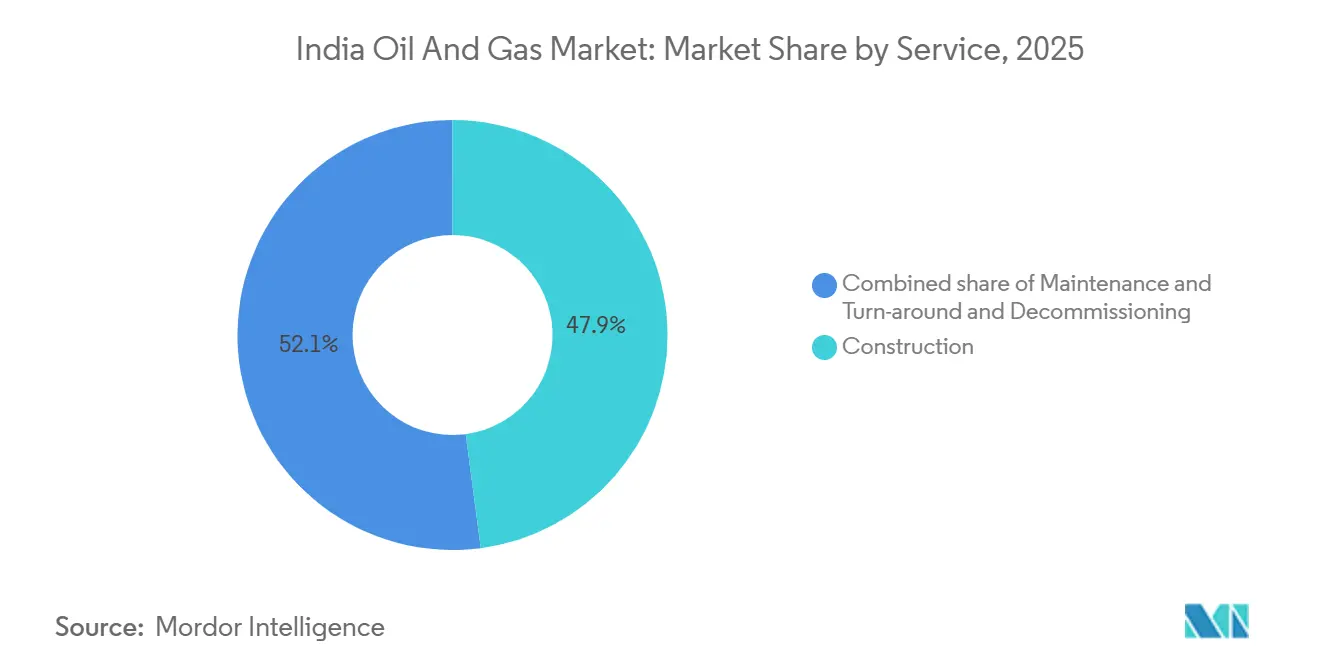

- Par service, les services de construction ont généré 47,9 % des revenus de 2025, tandis que les activités de maintenance et de révision devraient croître à un TCAC de 8,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien du Pétrole et du Gaz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Resserrement des cycles d'attribution de licences E&P nationales | +0.8% | National, avec concentration dans les bassins du Rajasthan, du Gujarat et de l'Assam | Moyen terme (2-4 ans) |

| Essor des clusters industriels à base de gaz | +1.2% | Inde occidentale et méridionale, notamment le Gujarat, le Maharashtra et le Tamil Nadu | Long terme (≥4 ans) |

| Expansion des réseaux de distribution de gaz de ville | +1.0% | Villes de niveau 2 et 3 dans tous les États sous autorisation du PNGRB | Moyen terme (2-4 ans) |

| Hausse des investissements privés dans la modernisation des raffineries | +0.6% | Pôles de raffinage côtiers — Gujarat, Maharashtra, Karnataka | Court terme (≤2 ans) |

| Adoption du numérique dans les champs pétroliers matures | +0.5% | Champs terrestres matures au Rajasthan, en Assam et au Gujarat | Moyen terme (2-4 ans) |

| Mandats de réduction des émissions de méthane | +0.4% | National, avec conformité anticipée dans les champs opérés par ONGC et Oil India | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Cycles d'Attribution de Licences E&P Nationales

La Politique de Licences à Superficie Ouverte a attribué 14 blocs lors du cycle OALP-VIII en 2025, ouvrant des bassins historiquement réservés aux entreprises publiques aux explorateurs privés.[4]Direction Générale des Hydrocarbures, "Résultats OALP-VIII," dghindia.gov.in Cairn Oil & Gas et d'autres opérateurs indépendants détiennent désormais des participations dans 22 blocs d'exploration, réduisant les délais d'évaluation et encourageant des pilotes de récupération secondaire qui augmentent la production à court terme. Le modèle fiscal de partage des revenus réduit la part de l'État lorsque les prix du brut s'assouplissent, améliorant l'économie des bassins frontières. Les régulateurs imposent des jalons stricts de programme de travail, de sorte que les opérateurs s'appuient sur des outils sismiques d'apprentissage automatique pour achever l'acquisition de données dans des fenêtres de trois ans. Ces développements stimulent collectivement l'activité de forage et soutiennent l'impact positif sur le marché indien du pétrole et du gaz.

Essor des Clusters Industriels à Base de Gaz

Les nouvelles installations de méthanol en oléfines et de fer à réduction directe ont ajouté 12 millions de mètres cubes standard par jour de demande de gaz d'ici 2027, élargissant la base d'acheteurs au-delà des acheteurs traditionnels d'engrais. Le corridor Dahej-Hazira au Gujarat a à lui seul sécurisé 4,2 milliards de mètres cubes d'approvisionnement annuel dans le cadre de contrats de type « take-or-pay », soutenant le débit des pipelines. Le complexe de Cuddalore au Tamil Nadu mettra en service un vapocraqueur d'éthylène de 1,2 Mt en 2026, absorbant le GNL regazéifié d'Ennore et resserrant les équilibres régionaux. Un plafond tarifaire unifié de 70 INR par MMBtu maintient le transport par pipeline compétitif par rapport au naphta lorsque le Brent dépasse 70 USD par baril. La meilleure efficacité thermique des unités alimentées au gaz par rapport au charbon renforce la conformité environnementale des fabricants à forte intensité énergétique.

Expansion des Réseaux de Distribution de Gaz de Ville

Le Conseil de Réglementation du Pétrole et du Gaz Naturel a autorisé 228 zones géographiques fin 2025, étendant le service potentiel à 530 millions de résidents et élargissant les bassins de demande résidentielle, commerciale et de transport. Adani Total Gas et Indraprastha Gas ont investi 48 milliards INR dans des réseaux visant 2,8 millions de raccordements de ménages d'ici 2026. Le gaz naturel comprimé représente désormais 62 % des volumes de gaz de ville, mais le gaz naturel canalisé pour la cuisine progresse de 14 % par an à mesure que la parité des prix se resserre avec les produits subventionnés. Les critères de performance exigent des titulaires de licence de raccorder 10 % des foyers autorisés dans un délai de trois ans, accélérant le déploiement des capitaux. La charge résidentielle stable lisse les variations saisonnières, réduisant les besoins en fonds de roulement des fournisseurs.

Hausse des Investissements Privés dans la Modernisation des Raffineries

Les raffineurs privés ont engagé 3,2 milliards USD pour des expansions brownfield en 2025, en mettant l'accent sur la valorisation des résidus et l'intégration pétrochimique pour porter les marges brutes de raffinage au-dessus des références asiatiques. Le complexe de Jamnagar de Reliance a ajouté une unité de polypropylène de 0,6 Mt qui a porté l'intensité pétrochimique à 18 % du débit de brut. Le projet de cokeur différé de Nayara Energy augmentera le rendement en distillats moyens de trois points de pourcentage lors de sa mise en service en 2026. La modernisation de l'hydrocraqueur de Visakhapatnam d'Hindustan Petroleum réduit la production de fioul de 28 % et respecte les normes de teneur en soufre Bharat Stage VI. Les capitaux privés financent ainsi la capacité en carburants propres sans financement public direct, bien qu'ils accroissent le risque potentiel d'actifs échoués si l'adoption des véhicules électriques s'accélère.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des matières premières sous le régime de fiscalité indirecte | -0.7% | National, avec impact aigu sur les industries consommatrices de gaz au Gujarat et au Maharashtra | Court terme (≤2 ans) |

| Lenteur de l'acquisition foncière pour les pipelines principaux | -0.5% | Inde orientale et centrale — Uttar Pradesh, Madhya Pradesh, Chhattisgarh | Moyen terme (2-4 ans) |

| Seuil de rentabilité élevé des projets en eaux profondes | -0.9% | Blocs offshore dans les bassins de Krishna-Godavari et de Cauvery | Long terme (≥4 ans) |

| Fuite des capitaux liée aux critères ESG hors des actifs fossiles | -1.1% | National, affectant le financement de tous les projets amont et intermédiaires | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Fuite des Capitaux Liée aux Critères ESG hors des Actifs Fossiles

Les investisseurs institutionnels ont cédé environ 1,8 milliard USD d'actions fossiles indiennes en 2025, sous l'effet des mandats de neutralité carbone. Les marchés actions avaient historiquement fourni un tiers du capital des projets amont ; les opérateurs privés paient désormais des marges de 150 à 200 points de base au-dessus des références pour sécuriser la dette, érodant l'économie des projets. Le pipeline Jagdishpur-Haldia de 2,1 milliards USD de GAIL a eu du mal à attirer des prêteurs internationaux, poussant l'entreprise vers des banques nationales qui approchent de leurs plafonds d'exposition. Les filtres ESG contraignent également les projets intermédiaires et aval, car les cadres de divulgation obligent les entreprises à quantifier les émissions de Scope 3, ce qui positionne défavorablement le gaz pour certains fonds mondiaux. La rareté des capitaux qui en résulte retarde les décisions finales d'investissement et tempère la croissance du marché indien du pétrole et du gaz.

La Lenteur de l'Acquisition Foncière pour les Pipelines Principaux Freine le Développement des Infrastructures

Les projets en eaux profondes dans le bassin de Krishna-Godavari nécessitent des prix de seuil de rentabilité supérieurs à 55 USD par baril, rendant le développement sensible aux cycles de prix. Reliance-BP a également différé la prochaine phase de KG-D6, les coûts ayant atteint 180 millions USD par puits et les complexités souterraines s'étant accrues. Le bloc KG-DWN-98/2 d'Oil and Natural Gas Corporation a nécessité une refonte qui a ajouté 14 mois au calendrier après que les pressions de réservoir ont chuté de 15 % en dessous des prévisions. Les cycles de vie en eaux profondes s'étendent sur 6 à 8 ans, de sorte que les retards compriment les rendements économiques jusqu'à 12 % en raison de la capitalisation des intérêts. Bien que les conditions fiscales de partage des revenus allègent la part de l'État par rapport aux contrats historiques, les dépenses d'exploitation supérieures à 18 USD par baril laissent des marges minces lorsque le Brent se négocie près de 75 USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Rentabilité Migre vers l'Aval

L'amont détenait 69,1 % des revenus du marché indien du pétrole et du gaz en 2025, mais sa marge opérationnelle a chuté à 34 % à mesure que les champs matures nécessitaient davantage de levage artificiel, portant les coûts de levage à 22 USD par baril. Le raffinage aval et la pétrochimie ont progressé de 5,4 % par an, et la marge brute de raffinage de Reliance pour l'exercice 2025 de 11,80 USD par baril a dépassé la référence de Singapour de 7,30 USD, car 18 % du débit est devenu des polymères. L'intermédiaire a détenu le solde, mais un plafond tarifaire unifié limite la hausse même lorsque les volumes augmentent.

La capture de valeur se déplace : les acteurs intégrés contrôlant les molécules de la tête de puits au baril de polymère obtiennent des rendements plus élevés. Les compléments pétrochimiques améliorent les marges tout en isolant les raffineries de la cyclicité des carburants moteurs, rendant les actifs aval de plus en plus stratégiques pour le marché indien du pétrole et du gaz. Les entreprises amont répondent par des pilotes de récupération assistée des hydrocarbures, comme l'injection de polymères de Cairn qui pourrait ajouter 140 millions de barils, reflétant les philosophies d'optimisation des procédés aval.

Par Localisation : La Croissance Offshore Dépasse la Dominance Terrestre

Les actifs terrestres ont généré 60,8 % des revenus de 2025, portés par les champs Mangala, Bhagyam et Aishwariya du Rajasthan qui ont ensemble fourni 35 % du brut national. Les développements offshore progressent à 7,1 % par an ; KG-D6 seul a porté la production de gaz à 29 millions de mètres cubes standard par jour, ajoutant de la marge à la taille du marché indien du pétrole et du gaz pour le gaz entre 2025 et 2026.

Le forage terrestre reste moins coûteux à 8-12 millions USD par puits et bénéficie de cycles plus rapides, mais des taux d'eau dépassant 85 % en Assam témoignent de la maturité géologique. Les puits offshore coûtent environ 180 millions USD mais offrent une productivité six à dix fois supérieure, ce qui équilibre l'économie même avec un risque plus élevé. Les régulateurs ont attribué huit nouveaux blocs offshore en 2025, signalant un soutien politique continu malgré les vents contraires ESG.

Par Service : La Maintenance Mène les Dépenses Futures

La construction a contribué à hauteur de 47,9 % des revenus de service de 2025, reflétant les constructions de pipelines et les modernisations de raffineries. Les activités de maintenance et d'arrêt technique, cependant, progressent à 8,0 % par an et devraient dépasser la construction avant 2029, un pivot clair au sein de la part du marché indien du pétrole et du gaz des budgets de service.

Les raffineries installées dans les années 1990 font face à leur quatrième grand arrêt technique, avec des intervalles se comprimant de 48 mois à 36 mois à mesure que les bruts plus lourds augmentent la corrosion. Les jumeaux numériques déployés à Bombay High ont réduit les temps d'arrêt non planifiés de 18 %, retardant une rénovation de 140 millions USD. Le déclassement reste embryonnaire car les coûts de démantèlement de 50 à 80 millions USD par plateforme l'emportent sur l'économie actuelle, de sorte que les opérateurs se concentrent sur des projets de prolongation de durée de vie qui reportent les passifs d'abandon.

Analyse Géographique

Le bassin de Barmer au Rajasthan a produit 10,2 millions de tonnes de brut en 2025, soit 35 % de la production nationale, sécurisée par un unique pipeline d'exportation de 590 km vers Salaya qui met en évidence le risque de concentration régionale. Le bassin de Cambay au Gujarat et le Bombay High adjacent ont produit 8,6 millions de tonnes de brut plus 18 milliards de mètres cubes de gaz, tirant parti de la proximité des raffineries de Jamnagar et de Vadinar pour un enlèvement immédiat. La plateforme du Haut-Assam a fourni 4,8 millions de tonnes de brut, mais un taux d'eau de 85 % nécessite des pilotes de récupération assistée qui augmentent les dépenses mais tempèrent la hausse volumétrique.

Le bassin de Cauvery au Tamil Nadu représente une province frontière où six puits exploratoires forés en 2025 ont livré des indices de gaz en attente d'évaluation ; les conditions météorologiques de mousson limitent les fenêtres de forage à sept mois, faisant grimper les tarifs journaliers des jack-ups à 95 000 USD. Le bassin offshore de Krishna-Godavari est le principal moteur de croissance : KG-D6 a atteint 29 millions de mètres cubes standard par jour en 2025 et vise 35 millions d'ici fin 2026, représentant 18 % de la consommation nationale de gaz.

Les asymétries politiques géographiques façonnent le risque d'exécution. Les approbations foncières à guichet unique du Gujarat ont permis de mettre en service le pipeline Mallavaram-Bhilwara-Vijaipur de 1 670 km en 32 mois, tandis que des processus fragmentés en Uttar Pradesh ont ajouté 18 mois à la ligne Barauni-Guwahati. Le Rajasthan prélève une redevance de 12,5 % plus une participation aux bénéfices de 20 % qui réduit la réalisation nette de Cairn à 52 USD par baril lorsque le Brent se négocie à 75 USD, décourageant les travaux de remise en état des champs marginaux. L'exonération fiscale de 10 ans de l'Assam pour le méthane de houille a attiré 18 puits pilotes en 2025, élargissant le portefeuille non conventionnel. Ces différences entre États créent des poches d'opportunités et des risques de goulot d'étranglement au sein du marché indien du pétrole et du gaz.

Paysage Concurrentiel

Les entreprises publiques contrôlent encore 70 % de l'amont et 62 % de la capacité de raffinage, mais les opérateurs privés gagnent des parts dans la pétrochimie, le gaz offshore et la distribution de gaz de ville, faisant basculer la gravité concurrentielle au sein du marché indien du pétrole et du gaz. Reliance Industries a orienté Jamnagar vers 42 % de revenus non pétroliers au cours de l'exercice 2025, isolant les marges de la volatilité des carburants moteurs. Cairn Oil & Gas a atteint des coûts de levage de 18,40 USD par baril au Rajasthan, soit 22 % en dessous de la moyenne nationale, en automatisant les tests de puits et en déployant des pompes électriques submersibles.

Des opportunités de marché inexploitées émergent dans le déclassement, la gestion numérique des réservoirs et le gaz non conventionnel. L'Inde compte 42 plateformes offshore de plus de 25 ans, mais aucun contractant national ne propose de services intégrés de bouchage et d'abandon, ouvrant la voie à des coentreprises avec des spécialistes internationaux. La plateforme cognitive de Schlumberger à Bombay High a réduit le temps d'interprétation sismique de 40 % et mis en évidence 18 millions de barils de réserves non exploitées, soulignant le rôle des logiciels dans l'extraction de valeur des champs matures. La production de méthane de houille reste négligeable à 2,8 millions de mètres cubes standard par jour malgré des ressources en place de 92 billions de pieds cubes, principalement en raison de contraintes de gestion de l'eau et d'évacuation.

L'adoption technologique révèle un fossé marqué. Les acteurs privés investissent 4 à 6 % de leurs dépenses en capital dans les outils numériques, soit le double du taux des entreprises publiques, ce qui préserve leur avantage en matière d'efficacité. Adani Total Gas a construit des réseaux de gaz de ville 30 % plus rapidement que les opérateurs historiques en couplant son réseau logistique à l'expertise technique de TotalEnergies, s'emparant de 14 % du marché du gaz naturel comprimé en quatre ans. L'écart de productivité croissant poussera probablement le gouvernement vers une privatisation plus rapide ou des incitations liées à la performance pour les entreprises publiques.

Leaders du Secteur Indien du Pétrole et du Gaz

Oil and Natural Gas Corporation (ONGC)

Indian Oil Corporation Ltd. (IOCL)

Reliance Industries Ltd.

Bharat Petroleum Corporation Ltd.

GAIL (India) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Le conseil d'administration de TIL Ltd a approuvé l'acquisition d'une participation de 60 % dans Tulip Compression Private Ltd, marquant son entrée dans la fabrication d'énergie propre, notamment les équipements GNC, GNL et hydrogène. Cette démarche élargit son portefeuille et soutient l'intégration en amont. La transaction est soumise à l'approbation des actionnaires et des autorités réglementaires.

- Janvier 2026 : BPCL recherche activement des acquisitions dans les énergies renouvelables et des investissements mondiaux dans le solaire, l'éolien et l'hydroélectricité. Parallèlement, elle poursuit des expansions de raffineries pour équilibrer la demande croissante de carburant avec les efforts de réduction des émissions, en s'alignant sur les objectifs de durabilité de l'Inde.

- Décembre 2025 : L'Inde a annoncé un nouveau cycle d'appels d'offres proposant 50 blocs d'exploration pétrolière et gazière pour attirer les investissements, stimuler la production nationale et réduire les importations d'énergie. Cette initiative s'inscrit dans des efforts plus larges visant à renforcer le secteur amont et à améliorer la sécurité énergétique dans un contexte de dynamiques mondiales de marché.

- Septembre 2025 : ONGC a annoncé des plans pour acquérir 2,5 à 3 GW de projets d'énergie renouvelable d'ici 2030. Cette initiative s'inscrit dans sa stratégie de diversification de son portefeuille et d'accélération de la transition de l'Inde hors des combustibles fossiles, reflétant un virage stratégique vers l'énergie propre en réponse aux tendances mondiales de décarbonation.

Périmètre du Rapport sur le Marché Indien du Pétrole et du Gaz

Le marché du pétrole et du gaz naturel est un secteur majeur du marché de l'énergie et joue un rôle influent dans l'économie mondiale en tant que principale source de carburant. Les processus et systèmes impliqués dans la production et la distribution du pétrole et du gaz sont très complexes, à forte intensité capitalistique et nécessitent une technologie de pointe. La chaîne de valeur du pétrole et du gaz comprend l'extraction du pétrole, le raffinage, le transport et la distribution au détail. Le périmètre du marché indien du pétrole et du gaz comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| Déclassement |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| Déclassement |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché indien du pétrole et du gaz ?

La taille du marché indien du pétrole et du gaz s'élevait à 24,42 milliards USD en 2026 et devrait atteindre 31,24 milliards USD d'ici 2031.

À quelle vitesse le segment offshore du pétrole et du gaz en Inde va-t-il croître ?

Les développements offshore devraient s'étendre à un TCAC de 7,1 % jusqu'en 2031, portés par les projets en eaux profondes dans le bassin de Krishna-Godavari.

Quel secteur apportera le plus de valeur au cours des cinq prochaines années ?

Le raffinage aval et la pétrochimie devraient croître de 5,4 % par an, dépassant les segments amont et intermédiaires.

Comment les tendances ESG affectent-elles l'investissement ?

Les cessions institutionnelles d'environ 1,8 milliard USD en 2025 ont augmenté les coûts de financement jusqu'à 200 points de base pour les opérateurs privés.

Pourquoi les services de maintenance gagnent-ils en importance ?

Le vieillissement des raffineries et des plateformes offshore nécessite des arrêts techniques plus fréquents, faisant croître les revenus de maintenance à 8,0 % par an.

Quels changements de politique soutiennent la croissance de la demande de gaz ?

L'autorisation de 228 zones de gaz de ville et les plafonds tarifaires sur le transport par pipeline élargissent la consommation de gaz résidentielle et industrielle.

Dernière mise à jour de la page le: