Taille et part du marché algérien du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

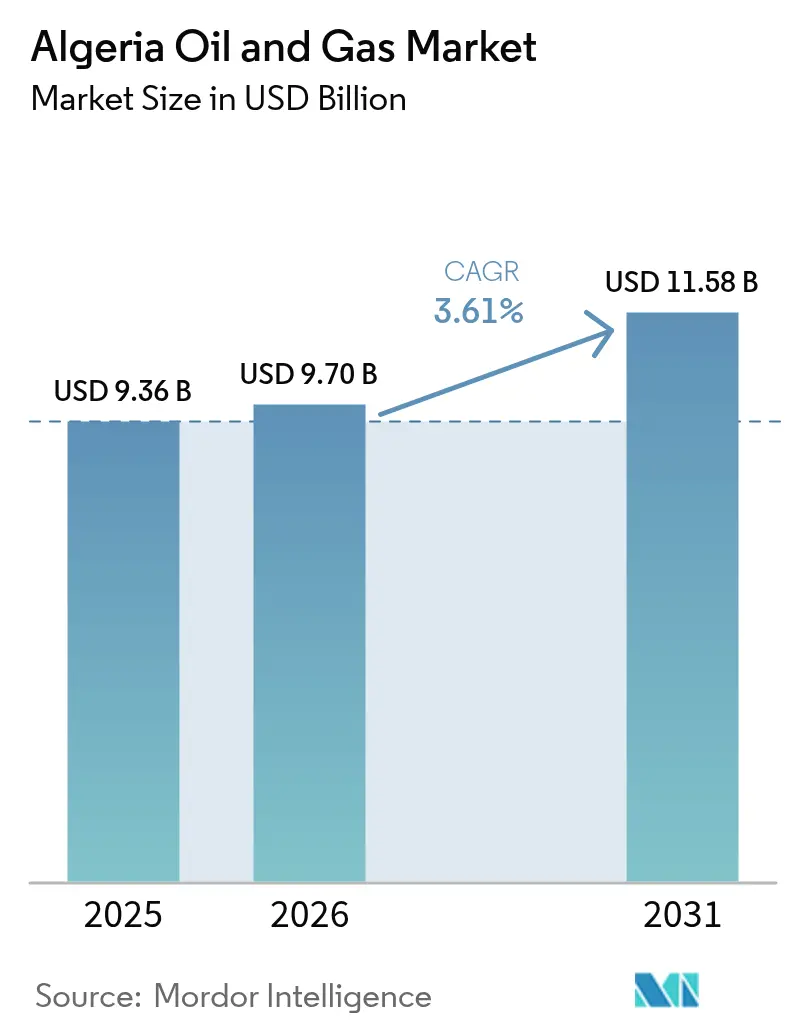

| Taille du marché de l'année de base (2025) | 9.36 Milliards de dollars |

| Taille du Marché (2026) | 9.7 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché algérien du pétrole et du gaz par Mordor Intelligence

La taille du marché algérien du pétrole et du gaz était évaluée à 9,36 milliards USD en 2025 et devrait croître de 9,7 milliards USD en 2026 pour atteindre 11,58 milliards USD d'ici 2031, à un TCAC de 3,61 % durant la période de prévision (2026-2031).

De solides revenus en amont, un pivot vers la modernisation des infrastructures intermédiaires et de nouvelles perspectives offshore soutiennent cette trajectoire de croissance, même si les réservoirs terrestres matures sont en déclin. L'investissement soutenu découle de la loi sur les hydrocarbures de 2019, qui aligne les conditions fiscales sur les attentes des investisseurs tout en préservant la tutelle de l'État via Sonatrach. La demande intérieure de gaz pour la production d'électricité augmente de 4 à 5 % par an, réduisant les marges à l'exportation ; pourtant, la position méditerranéenne de l'Algérie offre toujours un accès pipelinier à faible coût vers l'Europe. Les projets offshore à forte intensité de capital et les passifs liés au déclassement pèsent sur les flux de trésorerie, mais les partenariats technologiques internationaux améliorent les taux de récupération et l'efficacité opérationnelle.

Points clés du rapport

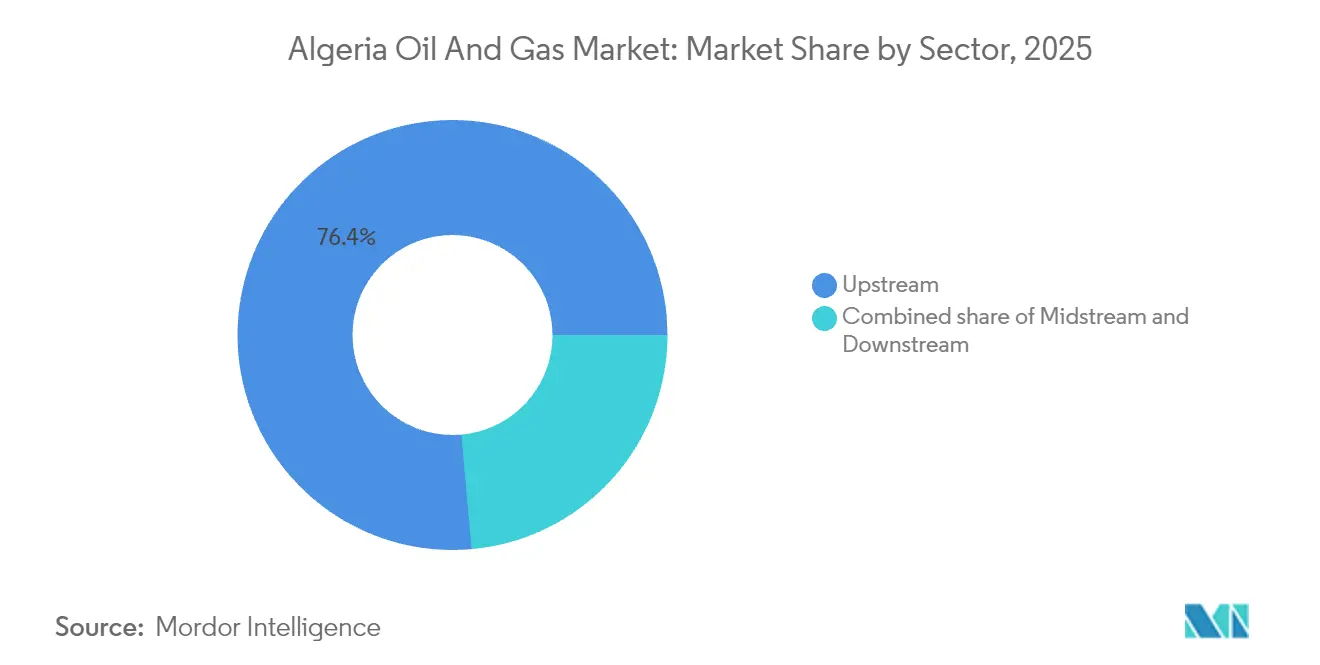

- Par secteur, les activités amont ont capturé 76,42 % de la part du marché algérien du pétrole et du gaz en 2025 ; les infrastructures intermédiaires devraient afficher un TCAC de 9,46 % jusqu'en 2031.

- Par localisation, les opérations offshore représentaient 88,35 % de la taille du marché algérien du pétrole et du gaz en 2025, tandis que les développements terrestres devraient croître à un TCAC de 7,12 % d'ici 2031.

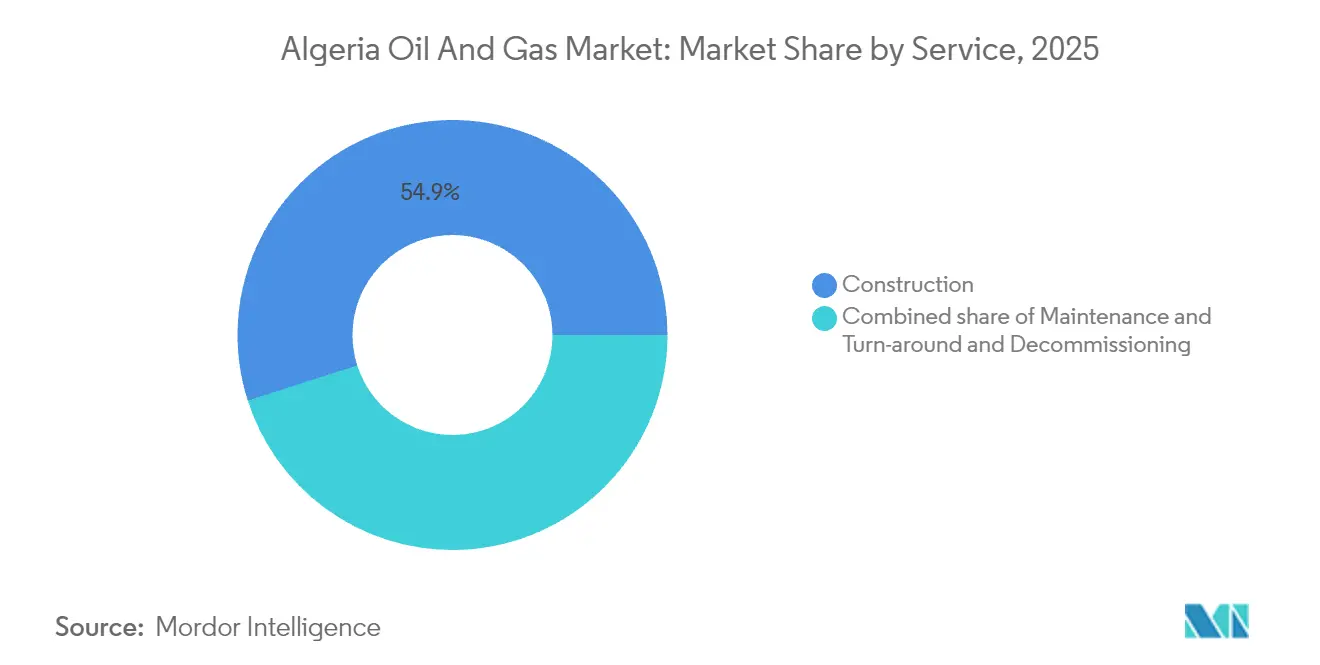

- Par service, les services de construction détenaient 54,93 % de la part du marché algérien du pétrole et du gaz en 2025 ; les services de déclassement devraient progresser à un TCAC de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché algérien du pétrole et du gaz

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations de la nouvelle loi sur les investissements dans les hydrocarbures (2019) | +0.80% | Bassins de Hassi Messaoud et Hassi R'Mel | Moyen terme (2-4 ans) |

| Reprise des prix mondiaux du pétrole améliorant les flux de trésorerie | +1.20% | National, avec répercussions le long des couloirs d'exportation méditerranéens | Court terme (≤ 2 ans) |

| Partenariats amont avec les majors accélérant l'exploration | +0.60% | Blocs offshore ainsi que bassins d'Ahnet et de Gourara | Long terme (≥ 4 ans) |

| Programme sismique offshore débloquant le potentiel en eaux profondes | +0.50% | Blocs offshore méditerranéens à plus de 200 m de profondeur | Long terme (≥ 4 ans) |

| Impulsion vers la diversification pétrochimique pour la captation de valeur | +0.40% | Complexes industriels d'Arzew et de Skikda | Moyen terme (2-4 ans) |

| Expansions de capacité Trans-Sahara et Medgaz | +0.30% | Couloir transsaharien et routes d'exportation méditerranéennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incitations de la nouvelle loi sur les investissements dans les hydrocarbures (2019) stimulent les entrées de capitaux étrangers

L'Algérie a réduit la participation obligatoire de Sonatrach de 51 % à une participation minoritaire, levant ainsi un obstacle majeur à l'entrée des investisseurs étrangers et déclenchant le mémorandum d'ExxonMobil en mai 2024 sur les bassins d'Ahnet et de Gourara. Le régime fiscal simplifié plafonne également les prélèvements sur les bénéfices exceptionnels, améliorant les marges nettes sur les liquides et le gaz. Les premières preuves de succès incluent l'attribution de cinq blocs d'exploration en octobre 2024, avec une dépense garantie de 606 millions USD. La cohérence de la mise en œuvre reste essentielle, car les projets à forte intensité de capital exigent une stabilité fiscale sur 20 ans. L'engagement public du gouvernement envers la loi atténue les préoccupations des investisseurs, mais les ministères doivent encore accélérer les procédures d'autorisation pour éviter des retards dans les calendriers.(1)Exxon Mobil Corporation, "ExxonMobil signe un protocole d'exploration algérien," exxonmobil.com

Reprise des prix mondiaux du pétrole améliorant les flux de trésorerie

Les prix du Brent se maintenant au-dessus de 70 USD/baril tout au long de 2024 ont restauré le bilan de Sonatrach, permettant la réalisation d'une maintenance en retard et de nouvelles campagnes sismiques. Le budget 2024 de la société a augmenté de 18 %, orientant les capitaux vers des compresseurs à Hassi R'Mel et des pilotes de récupération assistée du pétrole à Hassi Messaoud. La résilience des prix favorise particulièrement le Saharan Blend léger-doux de l'Algérie, qui se négocie à prime dans les raffineries européennes configurées pour les charges à faible teneur en soufre. Néanmoins, le seuil de rentabilité budgétaire de l'Algérie reste supérieur à 100 USD/baril, de sorte que la volatilité macroéconomique menace toujours l'élan des dépenses. Les stratégies de couverture et la discipline en matière de coûts restent donc au cœur de la planification à long terme.

Partenariats amont avec les majors accélérant l'exploration

Les coentreprises de Sonatrach avec TotalEnergies à Timimoun, PTTEP à Touat et Occidental dans le Berkine introduisent collectivement la sismique 4-D, le forage à portée étendue et l'optimisation de la production basée sur l'IA. L'engagement d'avril 2024 de TotalEnergies de livrer 2 millions de tonnes de GNL à la France en 2025 a sécurisé les débouchés pour les augmentations de capacité planifiées. Le transfert de connaissances est tout aussi important : les modèles de puits numériques ont réduit les temps d'arrêt pour travaux de réparation de 12 % dans les puits pilotes. La diversité des partenaires couvre désormais des sources de capitaux américains, européens et asiatiques, répartissant les risques et élargissant les apports technologiques.

Programme sismique offshore débloquant le potentiel en eaux profondes

Un accord d'évaluation de 24 mois conclu avec Chevron, signé en janvier 2025, couvre les acreages méditerranéens ultra-profonds et marque le premier retour offshore américain majeur depuis 2008. La sismique à large bande et à azimut étendu améliore l'imagerie sous des couches complexes de sel et de carbonate, réduisant le risque de puits secs. La cartographie préliminaire des zones de travail suggère la présence de liquides de gaz piégés structuralement à une profondeur d'eau de 1 300 m. Les coûts de développement pourraient dépasser 1 milliard USD par hub, de sorte que la sanction du projet dépendra des incitations fiscales et de la proximité des raccordements Medgaz existants. L'étude déréduit également le risque sur les acreages adjacents opérés par Eni, amplifiant l'intérêt à l'échelle du bassin.(2)Chevron Corporation, "Chevron étend son empreinte en eaux profondes méditerranéennes," chevron.com

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude politique et réglementaire post-élections 2024 | -0.40% | Influence nationale sur les décisions d'IDE | Court terme (≤ 2 ans) |

| Champs terrestres vieillissants avec des taux de déclin élevés | -0.30% | Hassi Messaoud, Hassi R'Mel, In Amenas | Long terme (≥ 4 ans) |

| Hausse de la demande intérieure de gaz érodant l'excédent exportable | -0.50% | Centres de consommation et centrales électriques | Moyen terme (2-4 ans) |

| La rareté de l'eau limite la fracturation hydraulique non conventionnelle | -0.20% | Bassins sahariens réservés à l'évaluation du schiste | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude politique et réglementaire post-élections 2024

La large marge de victoire du président Tebboune a signalé une continuité, mais les pressions sociales liées à un taux de chômage des jeunes de 15 % maintiennent un risque de protestations élevé. Les investisseurs se souviennent des renégociations de contrats antérieures en 2006 et surveillent donc de près les remaniements ministériels. Une bureaucratie persistante peut retarder les plans de développement de champs de 12 à 18 mois, aggravant les surcoûts dans un contexte de forte inflation. Les projets de loi de réforme fiscale en dehors de la loi sur les hydrocarbures influencent également les flux de trésorerie, car des ajustements fiscaux soudains affectent les coûts d'importation de services. La démarche diplomatique vers l'UE vise à démontrer la fiabilité réglementaire, mais la crédibilité dépend de la simplification des délais d'octroi de licences et d'une résolution rapide des litiges.

Hausse de la demande intérieure de gaz érodant l'excédent exportable

La production d'électricité consomme environ 95 % de l'apport en combustible issu du gaz naturel, la demande de pointe estivale dépassant les 18 milliards de m³ par an. L'utilisation domestique et industrielle augmente à mesure que la tarification subventionnée réduit les incitations à la conservation, réduisant l'excédent exportable qui génère 95 % des recettes en devises fortes. Les engagements pipeliniers envers l'Espagne et l'Italie exigent des flux minimaux, obligeant Sonatrach à jongler entre la charge intérieure et les obligations contractuelles. Les options incluent la hausse des tarifs pour les utilisateurs finaux et l'accélération des mises à niveau vers l'efficacité en cycle combiné. Tant que la gestion de la demande n'arrive pas à maturité, les recettes d'exportation resteront plafonnées malgré les gains de production progressifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la domination amont face à l'accélération intermédiaire

Les opérations amont ont généré 76,42 % des revenus de 2025, soulignant la dépendance du marché algérien du pétrole et du gaz à la production des champs matures et aux blocs offshore émergents. Les infrastructures intermédiaires, bien que plus modestes, devraient croître à un TCAC de 9,46 % jusqu'en 2031, à mesure que la suppression des goulots d'étranglement des pipelines et l'introduction de nouvelles unités de traitement du gaz libèrent des volumes supplémentaires. La taille du marché algérien du pétrole et du gaz pour les actifs intermédiaires devrait gonfler une fois que la ligne transsaharienne sera mise à niveau vers une capacité de 30 milliards de m³ d'ici 2028. Les importateurs européens réservent déjà des allocations de débit incrémentiel, validant les hypothèses d'investissement.

Sonatrach oriente ses dépenses en capital vers des plateformes à double compresseur et des systèmes de collecte de gaz, visant à réduire l'intensité du torchage à moins de 2 % d'ici 2027. La diversité du financement augmente également ; les émissions de sukuk islamiques en mars 2025 ont levé 800 millions USD, offrant une couverture en monnaie locale pour les commandes de métallurgie de pipelines. L'expansion en aval reste sélective, se concentrant sur l'intégration pétrochimique à Arzew et Skikda plutôt que sur de nouvelles constructions de raffineries. Les partenaires privés bénéficient de garanties tarifaires en vertu de la loi sur les hydrocarbures, réduisant le risque de remboursement et encourageant les entreprises étrangères d'EPC à entrer dans le segment intermédiaire algérien.

Par localisation : la croissance offshore défie les infrastructures terrestres héritées

Les blocs offshore ont représenté 88,35 % de la valeur de production 2025, mais dépendent fortement de deux grands complexes approchant leur plateau, ce qui rend le remplacement des réserves critique pour le marché algérien du pétrole et du gaz. Les actifs terrestres connaissent un déclin annuel de 6 %, mais soutiennent toujours les flux de trésorerie grâce à des coûts d'extraction inférieurs à 25 USD/baril. Les pilotes de récupération assistée du pétrole déploient l'injection de polymères et les re-percements horizontaux, prolongeant la durée de vie des champs mais augmentant les exigences de gestion du taux de coupe à l'eau.

Les développements offshore nécessitent un seuil de rentabilité de 40 à 60 USD/baril, nécessitant des incitations fiscales solides pour rester compétitifs. Les raccordements sous-marins à la capacité disponible de Medgaz compensent partiellement la forte intensité en capital. Les agences environnementales imposent des limites de rejet strictes, obligeant les opérateurs à budgétiser des systèmes à zéro torchage. La part du marché algérien du pétrole et du gaz pour les projets terrestres pourrait rebondir si le forage horizontal réduit les courbes de déclin, bien que la rareté de l'eau et les défis logistiques limitent l'adoption à grande échelle des ressources non conventionnelles.

Par service : le leadership de la construction cède la place à la croissance du déclassement

Les services de construction ont conservé une part de 54,93 % en 2025, reflétant un carnet de commandes d'unités de traitement de gaz, de stations de compression et d'installations de production anticipée. La taille du marché algérien du pétrole et du gaz pour les contrats de construction a dépassé 5,14 milliards USD l'année dernière, suite à l'attribution d'un contrat EPC de 600 millions USD à Petrofac. Les dépenses de maintenance augmentent à mesure que les compresseurs de pipeline de Hassi R'Mel dépassent leurs cycles de conception, incitant des équipementiers comme Baker Hughes à conclure des accords-cadres pluriannuels.

Le déclassement devrait afficher le TCAC le plus rapide de 7,88 % jusqu'en 2031, à mesure que les plateformes offshore construites dans les années 1980 approchent de leur cessation. Les appels d'offres stipulent désormais le colmatage des puits, le démantèlement des infrastructures sous-marines et la remise en état des sites conformément aux codes environnementaux révisés. Les contractants internationaux tirent parti des navires de levage spécialisés et de l'expertise en réinjection de déblais pour imposer des prix premium. Les comptes séquestres réglementaires pour les passifs en fin de vie assurent la certitude du financement, encouragent une planification anticipée et élargissent la gamme de services au-delà des activités de construction traditionnelles.

Analyse géographique

Le cœur saharien de l'Algérie, situé à 1 500 km au sud des hubs d'exportation méditerranéens, engendre des coûts logistiques supérieurs à ceux des bassins côtiers, mais représente néanmoins 80 % des réserves prouvées. Les couloirs de pipelines relient ces déserts à Arzew et Skikda pour l'exportation de GNL et de condensats, offrant aux acteurs du marché algérien du pétrole et du gaz des canaux de monétisation fiables. La taille du marché algérien du pétrole et du gaz liée aux flux trans-méditerranéens a atteint 5,24 milliards USD en 2025, aidée par l'expansion de Medgaz à 12 milliards de m³/an.

Les acreages offshore méditerranéens constituent la principale frontière de croissance, avec de nouvelles données sismiques 3-D indiquant d'épaisses sables de gaz du Pliocène analogues au champ Zohr en Égypte. Les profondeurs d'eau dépassant 1 000 mètres nécessitent des unités de production flottantes, incitant à des études de faisabilité sur des options hybrides GNL-FPSO qui réduisent le délai de première production de gaz. Les communautés côtières soulèvent des préoccupations environnementales, de sorte que les opérateurs financent souvent la surveillance de la biodiversité marine dans le cadre du processus d'autorisation. Les acheteurs européens préfèrent le gaz par pipeline pour ses avantages en termes d'intensité carbone par rapport au GNL sur longues distances, maintenant les volumes algériens compétitifs dans le cadre du régime de réglementation du méthane de l'UE.

La ceinture industrielle du nord de l'Algérie abrite des clusters pétrochimiques, où la disponibilité des matières premières stimule le développement de projets de polypropylène et de méthanol. La proximité des ports méditerranéens réduit les coûts de fret vers le sud de l'Europe, encourageant la diversification en aval. La modernisation des infrastructures intérieures, notamment les centrales électriques bi-carburant et les cavernes de stockage stratégiques, soutient la sécurité d'approvisionnement pour les consommateurs domestiques. Parallèlement, l'irradiation solaire saharienne dépassant 2 400 kWh/m² par an étaye des propositions pour des hubs d'hydrogène vert qui pourraient tirer parti des droits de passage existants des pipelines, ajoutant une dimension de transition énergétique à la planification régionale.

Paysage concurrentiel

La structure du marché algérien est modérément concentrée : Sonatrach domine les capitaux propres en amont mais sous-traite les périmètres de services clés, attirant une concurrence intense entre les prestataires EPC, sous-marins et de solutions numériques. Les majors internationaux opèrent via des accords de partage de production ou de service à risque, plutôt que par une propriété directe d'actifs, acceptant des rendements nominaux inférieurs en échange de l'accès aux ressources. Le retour en amont d'ExxonMobil aux côtés de TotalEnergies, Eni, Occidental et PTTEP diversifie les entrées de capitaux et les sources technologiques.

La numérisation s'impose comme différenciateur central. Sonatrach et Huawei déploient la détection par fibre optique pour la détection de fuites en temps réel sur 2 000 km de lignes principales, tandis que Repsol et Baker Hughes pilotent la maintenance prédictive basée sur l'IA qui réduit les temps d'arrêt non planifiés de 15 %. Les sociétés de services positionnent des offres intégrées — de la sismique à l'abandon — aidant les opérateurs à optimiser l'économie du cycle de vie. Les spécialistes du déclassement anticipent une opportunité de 1 milliard USD d'ici 2030 à mesure que les structures offshore se retirent, favorisant les coentreprises qui localisent la capacité de levage lourd.(3)Huawei Technologies, "Collaboration de détection par fibre optique pour pipelines intelligents," huawei.com

Les initiatives stratégiques s'alignent sur les tendances de la transition énergétique. TotalEnergies évalue le captage de carbone à Skikda, associant des réservoirs épuisés à des retrofits de pipelines de CO₂. Sonatrach étudie l'hydrogène bleu en utilisant des reformeurs existants couplés à la séquestration de carbone dans des champs de gaz épuisés. L'avantage concurrentiel dépendra de l'équilibre entre les flux de trésorerie des hydrocarbures et les investissements bas-carbone, assurant la pertinence à mesure que les schémas de demande mondiale évoluent.(4)Baker Hughes Company, "Contrat de compression avancée en Algérie," bakerhughes.com

Leaders du secteur algérien du pétrole et du gaz

Eni S.p.A.

Sonatrach S.p.A.

China National Petroleum Corporation

Equinor ASA

BP Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : ExxonMobil a signé un protocole d'accord avec Sonatrach pour des opportunités d'exploration dans les bassins d'Ahnet et de Gourara. L'accord marque le retour d'ExxonMobil en Algérie après une absence de 16 ans et démontre l'efficacité de la loi sur les hydrocarbures de 2019 pour attirer les majors internationaux.

- Avril 2024 : TotalEnergies a prolongé son partenariat avec Sonatrach pour le développement du champ gazier de Timimoun et s'est engagé à livrer 2 millions de tonnes de GNL à la France en 2025.

- Mars 2024 : Sonatrach et Huawei ont annoncé une initiative d'innovation conjointe pour la surveillance intelligente des pipelines, utilisant la technologie de détection par fibre optique. Le partenariat a été dévoilé au Mobile World Congress 2024 et représente l'engagement de l'Algérie envers la transformation numérique dans les infrastructures énergétiques.

- Février 2024 : Repsol s'est associé à Baker Hughes pour mettre en œuvre des solutions d'intelligence artificielle pour la récupération assistée du pétrole dans les opérations algériennes.

Périmètre du rapport sur le marché algérien du pétrole et du gaz

Le marché du pétrole et du gaz est l'un des secteurs les plus importants dans toutes les industries, jouant un rôle critique dans le développement de l'économie mondiale. Le secteur du pétrole et du gaz est une chaîne de valeur complète comprenant les segments amont, intermédiaire et aval. Le segment amont supervise l'exploration et la production d'hydrocarbures, tandis que le segment intermédiaire couvre les activités de transport et de stockage. Le secteur aval inclut les activités de raffinage et de distribution.

Le marché algérien du pétrole et du gaz est segmenté par secteur. Par secteur, le marché est segmenté en amont, intermédiaire et aval. Le rapport offre également des prévisions de taille de marché et de demande pour le segment basées sur le volume de production.

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché algérien du pétrole et du gaz ?

La taille du marché algérien du pétrole et du gaz a atteint 9,7 milliards USD en 2026 et devrait atteindre 11,58 milliards USD d'ici 2031.

À quelle vitesse le segment intermédiaire algérien se développe-t-il ?

Les infrastructures intermédiaires devraient croître à un TCAC de 9,46 % entre 2026 et 2031, le plus rapide parmi tous les segments.

Quel segment détient actuellement la plus grande part de marché ?

Les activités amont représentaient 76,42 % de la part du marché algérien du pétrole et du gaz en 2025.

Quels facteurs menacent la capacité d'exportation de l'Algérie ?

La hausse de la demande intérieure de gaz pour la production d'électricité et le déclin des champs terrestres vieillissants érodent tous deux les volumes de gaz exportables.

Comment l'Algérie attire-t-elle les investissements étrangers ?

La loi sur les hydrocarbures de 2019 a réduit la participation obligatoire de l'État, introduit des incitations fiscales et a déjà permis des partenariats avec ExxonMobil et Chevron.

Quelle opportunité représente le déclassement ?

Le retrait des plateformes signifie que les services de déclassement devraient croître à un TCAC de 7,88 %, créant un marché de 1,08 milliard USD d'ici 2031.

Dernière mise à jour de la page le: