Taille et part de marché des batteries en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

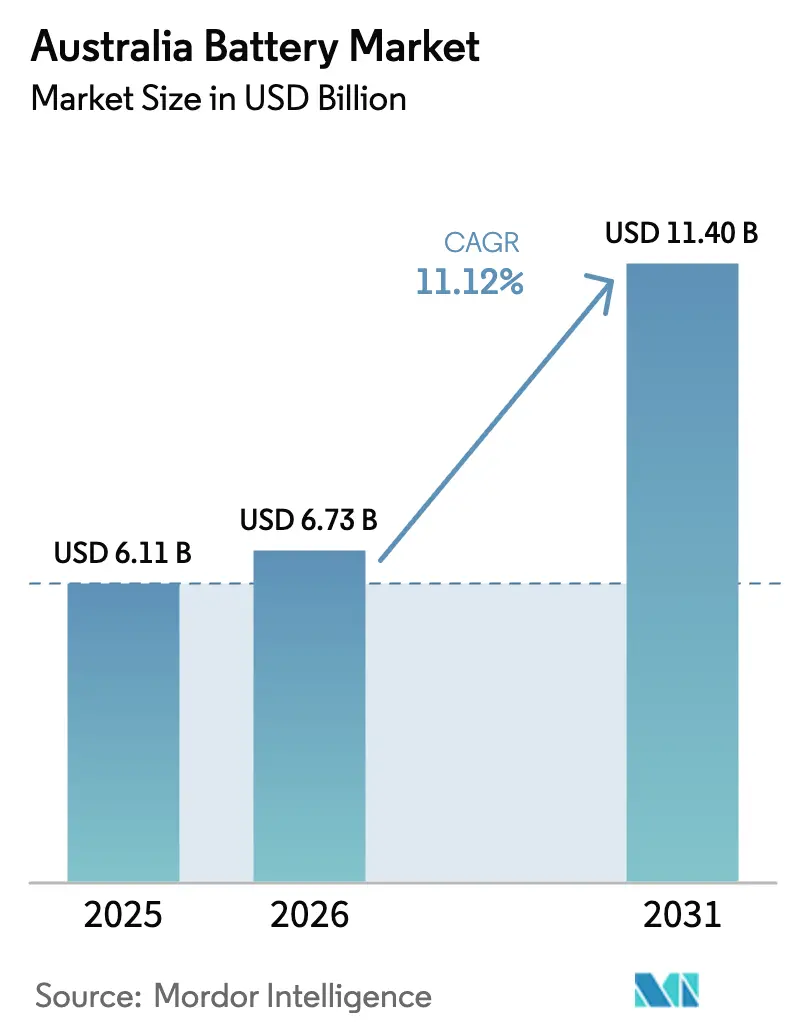

| Taille du marché de l'année de base (2025) | 6.11 Milliards de dollars |

| Taille du Marché (2026) | 6.73 Milliards de dollars |

| Taille du Marché (2031) | 11.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des batteries en Australie par Mordor Intelligence

La taille du marché des batteries en Australie devrait passer de 6,11 milliards USD en 2025 à 6,73 milliards USD en 2026 et atteindre 11,40 milliards USD d'ici 2031 à un TCAC de 11,12 % sur la période 2026-2031.

Cette trajectoire met en évidence une transition nationale de la dépendance aux combustibles fossiles vers les transports électrifiés et les systèmes d'énergie pilotés par les énergies renouvelables, soutenue par la baisse des prix des batteries lithium-ion, une facilité de financement des minéraux critiques de 2 milliards AUD et une procurement agressif par les États de batteries à grande échelle. Les normes fédérales d'efficacité énergétique des véhicules poussent les constructeurs automobiles à accélérer le déploiement des véhicules électriques (VE), ce qui stimule la demande de cellules secondaires à cycles élevés, tandis que les calendriers de fermeture des centrales à charbon en Nouvelle-Galles du Sud (NGS) et dans le Victoria ont conduit les services publics à lancer des appels d'offres pour des réseaux de stockage multi-gigawatts. Les ambitions d'assemblage local se développent autour des batteries lithium-fer-phosphate, les décideurs politiques cherchant à capter davantage de valeur au niveau national, mais les lacunes en matière de matériaux en amont exposent encore les intégrateurs à des risques d'importation. Les commandes de défense pour les batteries de sous-marins et d'armes guidées ajoutent une dimension stratégique qui privilégie la capacité souveraine, incitant les fournisseurs à implanter leurs installations à proximité des enceintes navales. Ensemble, ces vecteurs réduisent les délais de retour sur investissement des projets de stockage, élargissent les cas d'utilisation adressables et intensifient la concurrence sur le marché australien des batteries.

Principaux enseignements du rapport

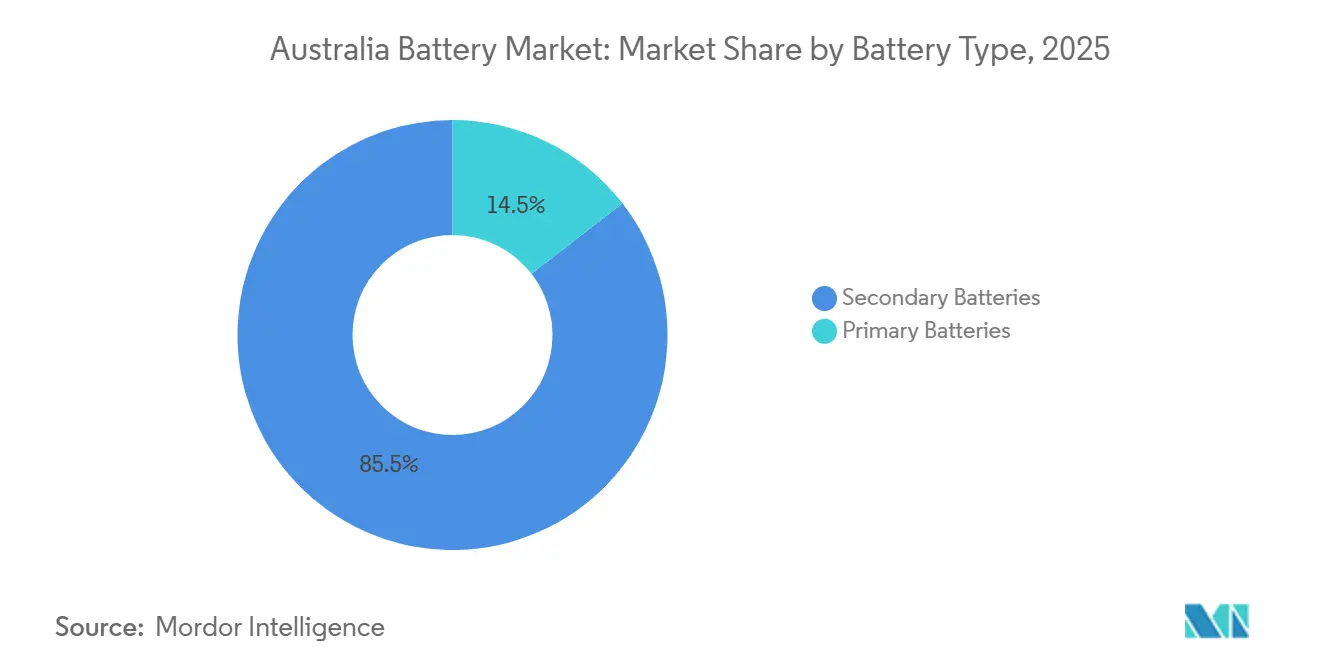

- Par type de batterie, les batteries secondaires détenaient 85,5 % de la part de marché des batteries en Australie en 2025, et elles devraient se développer à un TCAC de 12,8 % jusqu'en 2031.

- Par technologie, le plomb-acide représentait 41,9 % de la part de marché des batteries en Australie en 2025, tandis que le lithium-ion devrait afficher le TCAC le plus rapide de 19,5 % jusqu'en 2031.

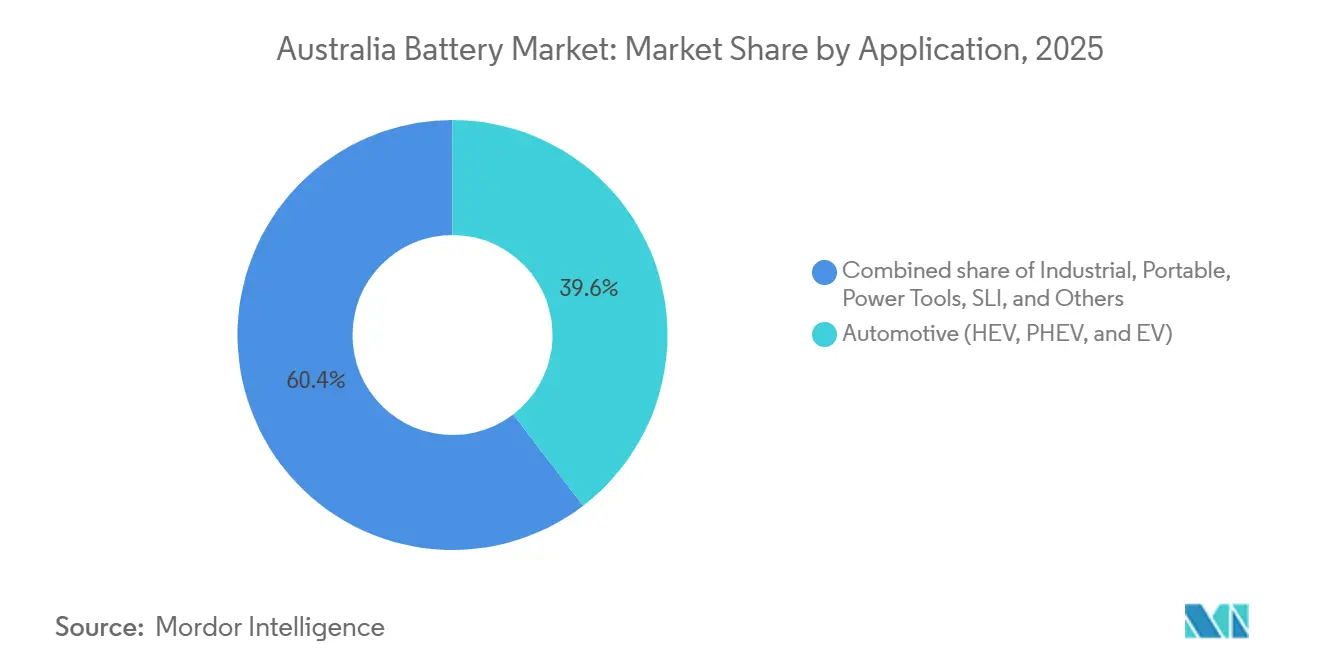

- Par application, les batteries automobiles étaient en tête avec une part de 39,6 % en 2025, tandis que les applications industrielles devraient enregistrer un TCAC de 17,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des VE catalysée par les normes fédérales d'efficacité énergétique des véhicules | +2.3% | National, avec une concentration initiale dans les zones métropolitaines de NGS et VIC | Moyen terme (2-4 ans) |

| Appels d'offres rapides pour les énergies renouvelables combinées au stockage par les États (NGS, SA, VIC) | +2.8% | NGS, SA, VIC en tête ; QLD en émergence | Court terme (≤ 2 ans) |

| L'élimination accélérée des centrales à charbon stimule le stockage à l'échelle du réseau | +2.1% | NGS (Eraring, Liddell), VIC (Loy Yang A, Yallourn), QLD (Callide, Tarong) | Long terme (≥ 4 ans) |

| Baisse des prix des batteries lithium-ion (seuil < 100 USD/kWh) | +1.9% | National, avec des retombées sur les segments industriels et résidentiels | Court terme (≤ 2 ans) |

| La facilité de financement des minéraux critiques de 2 milliards AUD du gouvernement australien stimule la chaîne de valeur locale des batteries | +1.2% | National, avec des pôles en AO (lithium), QLD (raffinage), NGS (fabrication) | Long terme (≥ 4 ans) |

| Impulsion de la défense pour des systèmes de batteries souverains pour sous-marins et armes guidées | +0.6% | SA (chantier naval d'Osborne), AO (Henderson), NGS (enceintes de défense) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des VE catalysée par les normes fédérales d'efficacité énergétique des véhicules

Les limites fédérales de CO₂ moyen de la flotte, entrées en vigueur en 2025, contraignent les marques automobiles à augmenter leurs allocations de VE en Australie ou à faire face à des pénalités financières. Les immatriculations nationales de VE légers ont augmenté de 35 % d'une année sur l'autre pour atteindre 87 000 unités en 2025, portées par des modèles tels que la Tesla Model Y et la BYD Atto 3.[1]Federal Chamber of Automotive Industries, "Données sur les ventes de véhicules électriques 2025," fcai.com.au Les gestionnaires de flotte, notamment les agences de location et les plateformes de covoiturage, ont accéléré leurs commandes pour fixer les calendriers d'amortissement, et la demande de batteries augmente pour les chimies nickel-manganèse-cobalt et lithium-fer-phosphate dimensionnées entre 60 kWh et 75 kWh. L'expansion de l'infrastructure de recharge est en retard par rapport à l'adoption des véhicules, mais la certitude réglementaire a permis la conclusion d'accords d'approvisionnement pluriannuels entre les fabricants de cellules mondiaux et les assembleurs de batteries nationaux. En conséquence, les commandes liées aux VE représentent la plus grande demande individuelle de cellules à haute densité d'énergie sur le marché australien des batteries.

Appels d'offres rapides pour les énergies renouvelables combinées au stockage par les États (NGS, SA, VIC)

Les États ont attribué 4,2 GW de contrats combinés de production d'énergie renouvelable et de stockage en 2025, soit le triple du volume de 2023.[2]Australian Energy Market Operator, "Plan de système intégré 2024," aemo.com.au Les projets phares comprennent la Super Batterie Waratah de 2 GW en NGS et l'extension de la Grande Batterie de Geelong de 450 MW dans le Victoria, chacun soutenu par des régimes de paiement de capacité sur 15 ans qui réduisent les risques de financement.[3]Gouvernement de Nouvelle-Galles du Sud, "Projet de Super Batterie Waratah," nsw.gov.au Les pilotes d'onduleurs formateurs de réseau de l'Australie-Méridionale à Hornsdale montrent que les batteries peuvent fournir une référence de tension et de fréquence sans le soutien d'une centrale thermique.[4]Gouvernement d'Australie-Méridionale, "Essais de formation de réseau à Hornsdale," sa.gov.au Les calendriers de construction compressés mettent à rude épreuve les chaînes d'approvisionnement en modules, incitant les développeurs à s'approvisionner auprès d'intégrateurs nationaux pour éviter les délais d'expédition et les droits d'importation.

L'élimination accélérée des centrales à charbon stimule le stockage à l'échelle du réseau

La sortie planifiée de 6,5 GW de capacité charbon d'ici 2035 (Eraring en 2027, Yallourn en 2028 et Loy Yang A en 2035) oblige les planificateurs de réseau à acquérir des batteries à réponse rapide pour remplacer l'inertie synchrone. Le plan directeur SuperGrid du Queensland alloue 62 milliards AUD (41 milliards USD) à la transmission et à 3 GW de stockage longue durée, signalant un cycle de construction pluriannuel. Les développeurs privilégient les sites de centrales à charbon désaffectées qui disposent déjà de liaisons de transmission, économisant ainsi des années de délai de raccordement au réseau. Le mix de stockage diverge entre les systèmes lithium-ion d'une heure pour la régulation de fréquence et les batteries à flux de quatre à huit heures pour le soutien aux heures de pointe du soir.

Baisse des prix des batteries lithium-ion en dessous de 100 USD/kWh

L'enquête 2024 de BloombergNEF a établi le prix moyen des batteries à 97 USD/kWh, soit une baisse de 18 % par rapport à 2023 et le niveau le plus bas jamais enregistré. Les installateurs résidentiels ont répondu par une augmentation de 22 % du couplage de batteries au solaire en toiture en 2025, et les acheteurs commerciaux ont réduit les délais de retour sur investissement à moins de cinq ans dans les projets de gestion des charges de pointe. Bien que le rythme de baisse des coûts ralentisse à mesure que les prix des matières premières atteignent un plancher, des prix inférieurs à 100 USD/kWh ont élargi la viabilité économique pour un large spectre d'applications sur le marché australien des batteries.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écosystème de fabrication de batteries national fragmenté | -1.4% | National, avec des lacunes aiguës dans la capacité d'assemblage en NGS et VIC | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les matériaux d'anode et de précurseurs | -1.1% | National, avec une dépendance aux importations de Chine et du Japon pour le graphite et les sels d'électrolyte | Court terme (≤ 2 ans) |

| Retard dans la logistique de recyclage et de reprise en fin de vie | -0.7% | National, avec des installations pilotes uniquement en VIC et SA | Long terme (≥ 4 ans) |

| Limites de capacité d'accueil du réseau de distribution pour le stockage derrière le compteur | -0.9% | Réseaux de distribution urbains en NGS, VIC, QLD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écosystème de fabrication de batteries national fragmenté

L'Australie compte moins d'une douzaine d'usines d'assemblage de capacité inférieure au gigawattheure, aucune n'atteignant l'échelle des gigafactories asiatiques. L'administration volontaire de Redflow en 2025 a mis en évidence l'intensité capitalistique de l'intégration locale sans commandes d'ancrage. L'installation de Tomago d'Energy Renaissance atteindra 1,5 GWh de production de batteries d'ici 2027, mais elle importe encore des cellules finies, ne capturant qu'un cinquième de la valeur de la nomenclature. Les subventions étatiques restent fragmentées, empêchant les économies d'échelle dans la formation de la main-d'œuvre et la R&D partagée. Jusqu'à ce qu'un soutien national coordonné émerge, les intégrateurs font face à des besoins en fonds de roulement plus élevés et à un risque de change, ce qui modère la croissance sur le marché australien des batteries.

Goulots d'étranglement de la chaîne d'approvisionnement pour les matériaux d'anode et de précurseurs

Le graphite synthétique, les sels d'électrolyte et le sulfate de nickel sont fortement approvisionnés en Chine et au Japon, créant un risque de concentration dans un seul pays. En 2025, 61 % des exportations australiennes de spodumène ont quitté le pays sans conversion, renonçant à une valorisation multipliée par quatre à six. Les fours à haute température et les exigences en énergie renouvelable ont ralenti les projets nationaux de graphite synthétique, et les délais d'autorisation s'étendent sur plus de quatre ans. Les retards d'expédition en 2024 ont reporté la mise en service des batteries de réseau jusqu'à 12 semaines, incitant les développeurs à se diversifier vers des fournisseurs au Mozambique et en Corée du Sud, bien que les volumes contractés couvrent moins de 10 % de la demande globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la dominance des batteries rechargeables reflète le virage vers l'électrification

Les batteries secondaires représentaient 85,5 % du chiffre d'affaires 2025 et se développent à un TCAC de 12,8 %, soulignant comment l'électrification dans les transports, les services de réseau et les ménages redéfinit la taille du marché australien des batteries. Les cellules primaires ont maintenu une niche de 14,5 % dans les appareils à faible consommation, mais les règles de responsabilité élargie des producteurs à l'étude en Victoria et en Australie-Méridionale menacent les marges. L'adoption résidentielle de la Tesla Powerwall 3 a dépassé 6 000 unités lors de son premier trimestre sur le marché, et la dynamique d'installation se répand aux gammes SonnenCore et LG ESS, amplifiant la croissance des volumes. Du côté industriel, les intégrateurs de stockage sur réseau privilégient les chimies secondaires pour leur résilience multi-cycles, tandis que les capteurs à distance et le matériel militaire maintiennent la pertinence des cellules à usage unique.

La pression sur les marges s'intensifie à mesure que les coûts du lithium-ion baissent ; les intégrateurs ont vu leurs marges brutes passer de 25 % à 18 % depuis 2024, ce qui les pousse à une intégration verticale plus poussée. Energy Renaissance prévoit d'associer l'assemblage au démontage en fin de vie, visant un taux de récupération de 92 % pour le lithium, le cobalt et le nickel. Les producteurs de batteries primaires font face à des frais de mise en décharge plus élevés et à des limites de mercure plus strictes, incitant les clients à se tourner vers des alternatives rechargeables. Les chimies à long cycle telles que le lithium-métal et l'état solide sont en cours d'évaluation pilote, et leur commercialisation pourrait introduire des options à plus haute densité adaptées à l'aviation et au maritime d'ici 2028, remodelant l'ordre concurrentiel au sein du marché australien des batteries.

Par technologie : perturbation du lithium-ion face à la prédominance du plomb-acide

Le plomb-acide détenait 41,9 % du chiffre d'affaires 2025 grâce à un système de recyclage mature qui récupère 98 % de la teneur en plomb, protégeant les producteurs des fluctuations des matières premières. Les opérateurs de télécommunications et les flottes d'équipements d'entrepôt spécifient encore le plomb-acide lorsque le coût et l'infrastructure existante l'emportent sur les pénalités de poids. Le lithium-ion, cependant, progresse à un TCAC de 19,5 %, porté par les VE, le solaire résidentiel combiné au stockage et les réseaux à grande échelle. Le nickel-hydrure métallique conserve une place dans les véhicules hybrides, tandis que le nickel-cadmium persiste dans l'éclairage de secours aéronautique mais fait face à une pression d'élimination progressive.

Les prototypes à état solide s'approchent d'une densité d'énergie de 500 Wh/kg, QuantumScape signalant 1 000 cycles à 80 % de rétention, mais les rendements restent trop faibles pour une production en volume. Les batteries à flux, menées par les chimies vanadium-redox et zinc-brome, offrent une décharge longue durée et des cycles quasi illimités, adaptés au soutien aux heures de pointe du soir malgré des coûts en capital qui restent encore le double des niveaux du lithium-ion. La concurrence technologique pousse les recycleurs de plomb-acide à se diversifier dans la récupération du lithium, tandis que les fournisseurs de lithium-ion s'efforcent de faire baisser les prix des batteries en dessous de 80 USD/kWh, un chiffre qui permettrait d'atteindre la parité du coût total pour la traction industrielle sur le marché australien des batteries.

Par application : la montée en puissance de l'industrie dépasse le leadership automobile

Les batteries automobiles représentaient 39,6 % du chiffre d'affaires 2025 avec la hausse des ventes de VE et de véhicules hybrides, mais l'utilisation industrielle, notamment les tours de télécommunications, les centres de données et le stockage sur réseau, devrait croître plus rapidement à un TCAC de 17,2 % jusqu'en 2031. Telstra a installé 2 400 systèmes lithium-ion pour tours en 2025, doublant la durée moyenne de sauvegarde à huit heures, et les opérateurs de centres de données tels que NextDC spécifient désormais des onduleurs lithium-ion avec une efficacité aller-retour de 95 %. Les projets à l'échelle des services publics ont atteint 1,8 GWh de capacité installée en 2025, avec 6,5 GWh supplémentaires en construction, créant un pipeline robuste qui soutient la demande de cellules à haute énergie et élargit la taille du marché australien des batteries pour les déploiements stationnaires.

La sélection des chimies diverge selon les besoins de mobilité : nickel-manganèse-cobalt pour les VE longue portée, lithium-fer-phosphate pour les modèles orientés valeur, et nickel-cobalt-aluminium pour les segments de performance. Les gestionnaires de flotte valorisent les garanties de huit ans et les garanties résiduelles, tandis que l'électrification des véhicules commerciaux rattrape son retard à mesure que les mandats d'approvisionnement des États clarifient les volumes de commandes. Les batteries pour appareils électroniques portables font face à une demande mature pour les smartphones, mais la croissance persiste dans les objets connectés, les drones et les vélos électriques. Dans l'ensemble, le mix d'applications continue de s'orienter vers des segments à nombre de cycles plus élevé et à durée de vie opérationnelle plus longue, renforçant la résilience du chiffre d'affaires pour le marché australien des batteries.

Analyse géographique

Les États de la côte est dominent les déploiements. La NGS a mené les ajouts de stockage sur réseau en 2025 avec la Super Batterie Waratah de 2 GW et une extension de 700 MW à Eraring, fournissant collectivement 3,2 GWh de capacité de soutien prévue pour être achevée d'ici 2027. Les zones d'énergie renouvelable du Victoria ont attiré 8,3 milliards AUD (5,5 milliards USD) d'investissements en 2025, ancrés par la Grande Batterie de Geelong, et l'État exige que la moitié de la nouvelle capacité renouvelable inclue un stockage colocalisé pour bénéficier d'une priorité de raccordement au réseau.

L'Australie-Méridionale exploite la Réserve d'énergie de Hornsdale, qui est devenue la première grande batterie à fournir une capacité de formation de réseau après une extension de 212 MW en 2025. Le programme SuperGrid de 62 milliards AUD du Queensland vise 22 GW d'énergies renouvelables et 3 GW de stockage longue durée d'ici 2035, avec un accent à court terme sur un corridor de transmission nord-sud qui s'appuiera sur 1,5 GW de batteries intermédiaires. Le réseau isolé d'Australie-Occidentale installe des microréseaux solaires-batteries pour remplacer les lignes rurales, enregistrant 200 systèmes en 2025, tandis que la Tasmanie exploite ses réservoirs hydroélectriques pour le stockage par pompage afin d'exporter du soutien via la liaison Marinus.

Les contraintes du réseau de distribution limitent l'adoption derrière le compteur dans les zones urbaines. Ausgrid et Powercor ont déployé des enveloppes d'exploitation dynamiques qui ajustent les limites d'exportation en temps réel, permettant davantage de batteries solaires en toiture sans coûteux renforcements des lignes d'alimentation. Le Territoire du Nord et le Territoire de la Capitale australienne poursuivent des objectifs de 100 % d'énergies renouvelables d'ici 2030, de sorte que leurs dépenses de stockage dépassent la taille de leur charge, illustrées par la batterie Darwin-Katherine de 35 MW et la Grande Batterie de Canberra de 250 MW. Les différents codes de raccordement, structures tarifaires et normes de sécurité des États augmentent les coûts de conformité, ralentissant la diffusion technologique mais créant également des niches de conseil et de logiciels au sein de l'industrie australienne des batteries.

Paysage concurrentiel

Le marché australien des batteries reste modérément fragmenté, aucune entreprise ne contrôlant plus de 15 % du chiffre d'affaires total. Les géants mondiaux des cellules LG Energy Solution, CATL et Panasonic fournissent la plupart des modules, tandis que les intégrateurs nationaux tels qu'Energy Renaissance et Battery Energy Power Solutions se concentrent sur l'assemblage de batteries et l'ingénierie des équipements auxiliaires. La pile verticale de Tesla, avec des cellules du Nevada et l'assemblage et l'exploitation des Megapack à Hornsdale, illustre l'avantage de l'échelle, mais son positionnement premium laisse de la place aux concurrents axés sur les coûts.

Les mouvements stratégiques de 2025 illustrent une intensité croissante. LG Energy Solution a alloué 200 millions AUD pour étendre son usine de modules de Sydney à 2 GWh d'ici 2028. Fluence Energy a obtenu un contrat EPC de 1,4 milliard AUD pour le projet Waratah de 2 GW, renforçant ses références à l'échelle des services publics. Envirostream a ouvert la première ligne de recyclage lithium-ion de 3 000 tonnes par an du Victoria, tandis que MGA Thermal a levé 10 millions AUD pour commercialiser des blocs de stockage thermique en aluminium-silicium. Les entrants chinois BYD et EVE Energy ont commencé la distribution directe, sous-cotant les prix des modules des acteurs établis jusqu'à 20 % et provoquant une consolidation parmi les assembleurs locaux de petite taille.

Malgré les ambitions nationales croissantes, les lacunes de la chaîne d'approvisionnement dans la production de cathodes, d'anodes et d'électrolytes rendent l'intégration verticale complète difficile à atteindre. La facilité de financement des minéraux critiques de 2 milliards AUD facilite les obstacles au financement, mais les exigences de co-investissement en fonds propres ralentissent l'adoption. Les achats de défense apportent un flux de demande de niche mais à haute marge, PMB Defence remportant des contrats pluriannuels pour fournir des batteries lithium-polymère pour des programmes d'armes guidées. À mesure que les réglementations sur l'économie circulaire se renforcent, les entreprises capables de lier l'approvisionnement en amont à la récupération en fin de vie sont appelées à gagner des parts dans la prochaine phase de croissance du marché australien des batteries.

Leaders de l'industrie des batteries en Australie

-

Century Yuasa Batteries Pty Ltd

-

Enersys Australia Pty Ltd

-

Sonnen Australia Pty Limited

-

R & J Batteries Pty Ltd.

-

PMB Defence

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : LG Energy Solution Australia s'est engagée à investir 200 millions AUD pour étendre son installation de modules de Sydney à 2 GWh de capacité annuelle d'ici 2028.

- Août 2025 : Energy Renaissance a obtenu 50 millions AUD de la Facilité de financement des minéraux critiques pour porter la production de batteries de Tomago à 1,5 GWh d'ici 2027 avec un recyclage intégré.

- Août 2025 : Stanwell a attribué à Fluence un contrat EPC de 1,4 milliard AUD pour la Super Batterie Waratah de 2 GW en NGS, prévue pour entrer en service en 2027.

- Avril 2025 : MGA Thermal a clôturé un Série B de 10 millions AUD pour mettre à l'échelle des blocs de stockage thermique en aluminium-silicium, pilotant un système de 5 MWh dans une fonderie du Queensland.

Périmètre du rapport sur le marché des batteries en Australie

Une batterie est une source d'énergie électrique constituée d'une ou plusieurs cellules électrochimiques avec des connexions externes pour alimenter des appareils électriques. Elle fournit principalement une alimentation de secours en cas de panne de courant. Le rapport sur le marché australien des batteries comprend :

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Lithium-ion |

| Nickel-hydrure métallique |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, onduleur, système de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Lithium-ion | |

| Nickel-hydrure métallique | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, onduleur, système de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché australien des batteries ?

La taille du marché australien des batteries s'élevait à 6,73 milliards USD en 2026 et devrait atteindre 11,40 milliards USD d'ici 2031.

Quel segment de batteries connaît la croissance la plus rapide en Australie ?

La technologie lithium-ion se développe le plus rapidement, progressant à un TCAC de 19,5 % grâce au stockage à l'échelle du réseau et à l'adoption des véhicules électriques.

Comment les appels d'offres des États influencent-ils la demande de batteries ?

Les appels d'offres combinés pour les énergies renouvelables et le stockage totalisant 4,2 GW en 2025 ont verrouillé des contrats de revenus sur 15 ans, accélérant les installations de batteries à l'échelle des services publics.

Quelle est la principale contrainte pesant sur la fabrication locale de batteries ?

Des usines d'assemblage fragmentées et de petite taille ainsi qu'une production limitée de cathodes, d'anodes et d'électrolytes maintiennent l'Australie dépendante des composants importés.

À quel niveau les prix des batteries lithium-ion ont-ils baissé ?

Les prix moyens des batteries sont passés en dessous du seuil de 100 USD/kWh fin 2024, élargissant la viabilité économique tant pour les VE que pour le stockage stationnaire.

Quel État est en tête en matière de capacité de batteries à l'échelle du réseau ?

La Nouvelle-Galles du Sud est en tête, soutenue par la Super Batterie Waratah de 2 GW et de multiples extensions sur les sites de production existants.

Dernière mise à jour de la page le: