Taille et part du marché de l'énergie éolienne en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

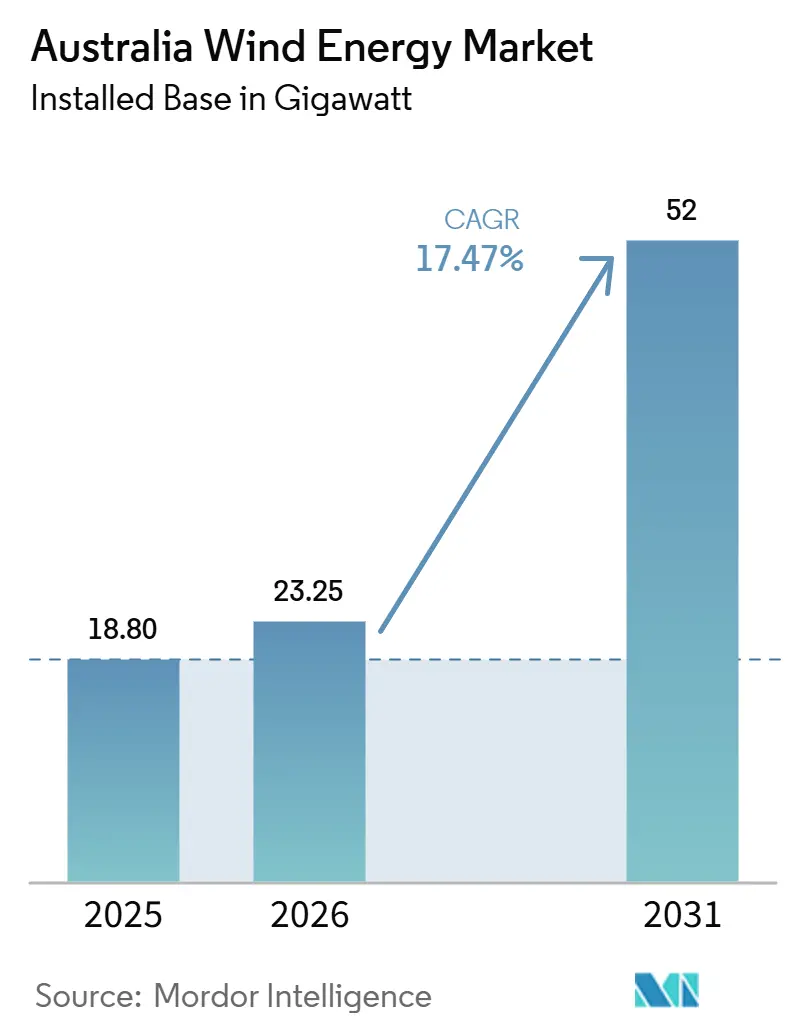

| Taille du marché de l'année de base (2025) | 18.80 gigawatt |

| Volume du Marché (2026) | 23.25 gigawatt |

| Volume du Marché (2031) | 52 gigawatt |

| Taux de croissance (2026 - 2031) | 17.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Australie par Mordor Intelligence

La taille du marché de l'énergie éolienne en Australie, en termes de base installée, devrait passer de 18,80 gigawatts en 2025 et 23,25 gigawatts en 2026 à 52 gigawatts d'ici 2031, enregistrant un TCAC de 17,47 % entre 2026 et 2031.

L'expansion des capacités s'accélère à mesure que les services publics remplacent les actifs charbonniers vieillissants, que les entreprises concluent des contrats d'achat d'énergie renouvelable 24h/24 et 7j/7, et que les développeurs d'hydrogène co-implantent des électrolyseurs sur des sites éoliens à facteur de capacité élevé.[1]Clean Energy Regulator, "Objectif d'énergie renouvelable à grande échelle," cleanenergyregulator.gov.au Les projets terrestres dominent encore, mais les premiers permis d'exploration en mer délivrés pour Gippsland et le détroit de Bass marquent un tournant décisif vers le déploiement en eaux profondes au cours de la prochaine décennie. Les plateformes de turbines de plus de 6 MW constituent désormais la norme des fabricants d'équipements d'origine, améliorant les facteurs de capacité et réduisant le coût actualisé de l'énergie dans la plupart des régimes de ressources. Le développement du réseau de transport dans les zones d'énergie renouvelable et la mobilisation en temps opportun des Premières Nations restent les facteurs déterminants qui distinguent les projets prêts à démarrer des actifs générateurs de revenus.[2]Australian Energy Market Operator, "Plan de système intégré 2024," aemo.com.au

Principaux enseignements du rapport

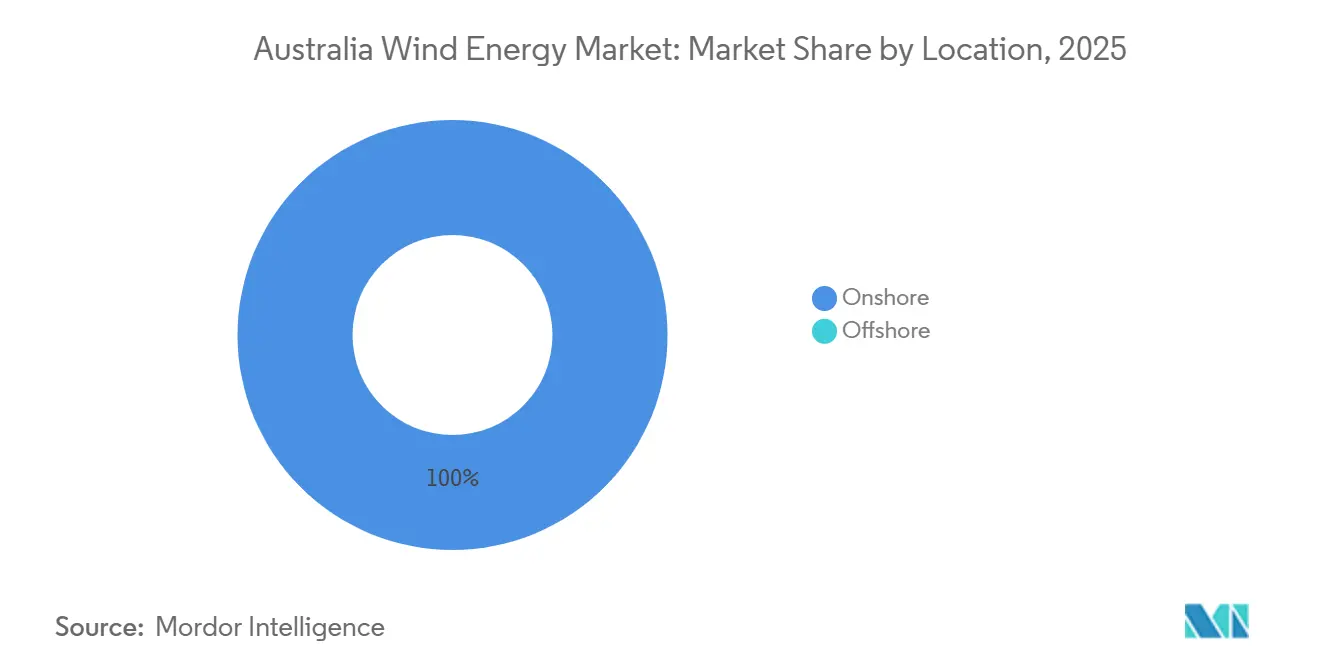

- Par emplacement, l'éolien terrestre détenait 100 % de la part du marché de l'énergie éolienne en Australie en 2025, tandis que l'éolien en mer devrait progresser à un TCAC de 27,8 % jusqu'en 2031, à mesure que les licences et les mises à niveau portuaires arrivent à maturité.

- Par capacité de turbine, les plateformes de plus de 6 MW ont capté 30 % de la taille du marché de l'énergie éolienne australien en 2026 et devraient se développer à un TCAC de 30,2 % entre 2026 et 2031, dépassant le segment 3-6 MW.

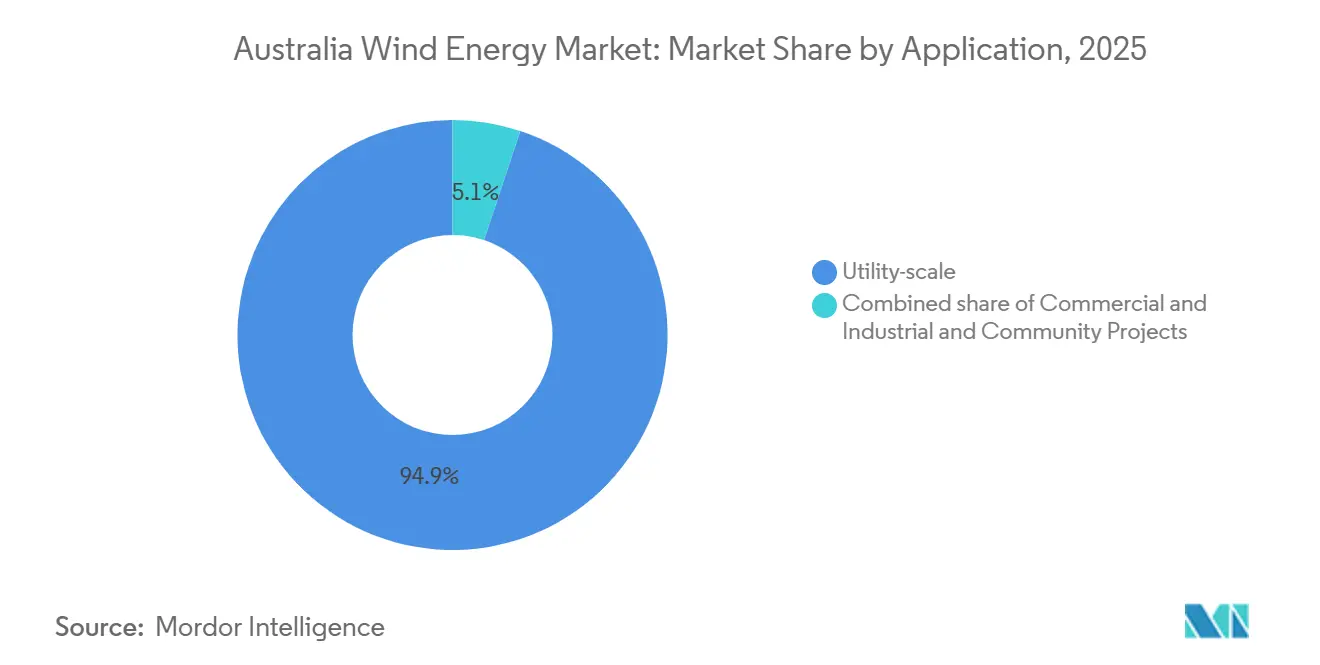

- Par application, le segment à grande échelle pour les services publics a capté 94,9 % de la taille du marché de l'énergie éolienne en Australie en 2025, et le segment commercial et industriel affiche un TCAC de 18,3 % jusqu'en 2031, porté par les installations en autoconsommation.

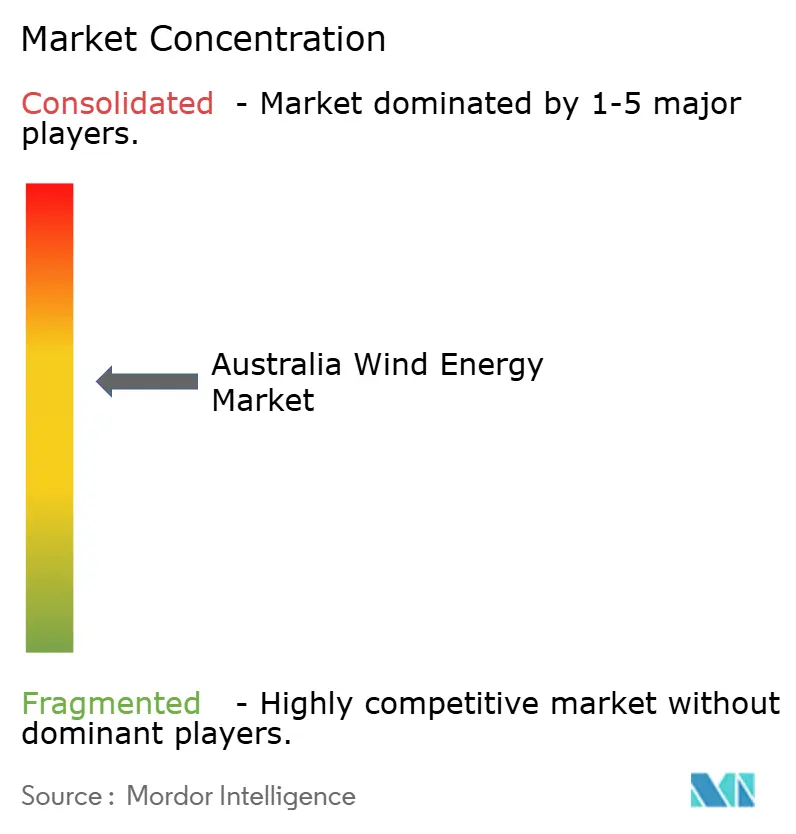

- Neoen, Acciona, Tilt Renewables, CWP Renewables et Infigen Energy contrôlaient ensemble environ 55 % de la capacité opérationnelle en 2025, soulignant un secteur modérément concentré qui permet encore à de nouveaux entrants de s'approprier des niches bancables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonation des services publics | +3.7% | National, avec concentration en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2 à 4 ans) |

| Essor des contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 pour les entreprises | +3.3% | National, plus fort dans les régions minières (Queensland, Australie-Occidentale, Australie-Méridionale) | Court terme (≤ 2 ans) |

| Pipeline de projets d'hydrogène connectés au réseau | +2.4% | Hunter Valley (Nouvelle-Galles du Sud), Pilbara (Australie-Occidentale), Bell Bay (Tasmanie) | Long terme (≥ 4 ans) |

| Repowering de la flotte terrestre des années 1990 | +2.1% | Australie-Méridionale, Victoria, premières installations en Nouvelle-Galles du Sud | Moyen terme (2 à 4 ans) |

| Objectif d'énergie renouvelable à grande échelle (LRET) | +3.0% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de décarbonation des services publics

Les fermetures programmées de centrales à charbon par les États compriment les marges de réserve, incitant les services publics à acquérir 1 à 2 GW de nouvelle capacité éolienne chaque année pour rester dans les normes de fiabilité.[3]Gouvernement de Nouvelle-Galles du Sud, "Calendrier de fermeture de la centrale d'Eraring," nsw.gov.au L'engagement d'AGL Energy en faveur de 100 % d'énergies renouvelables d'ici 2036 illustre la façon dont la politique a évolué de la conformité à la réservation stratégique de capacité. Le Plan de système intégré de l'AEMO indique 9 GW de retraits de capacité ferme d'ici 2033, et l'éolien associé au stockage constitue la voie de remplacement la plus simple.[4]Australian Energy Market Operator, "Plan de système intégré 2024," aemo.com.au Les pénalités de déficit de LGC qui ont atteint 93 AUD en 2024 ont accentué l'attention des conseils d'administration sur la conclusion de contrats d'achat d'énergie à long terme. En conséquence, le marché de l'énergie éolienne australien évolue vers des rythmes de construction annuels de plusieurs gigawatts qui dépassent largement les installations historiques dans le cadre de l'objectif d'énergie renouvelable.

Essor des contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 pour les entreprises

Les grandes sociétés minières, les opérateurs de télécommunications et les exploitants de centres de données exigent désormais un approvisionnement en énergie renouvelable correspondant heure par heure, déplaçant la préférence des achats intermittents de LGC vers des contrats éolien-solaire-stockage sécurisés. L'accord de BHP pour le hub de 157 MW de Kaban et l'arrangement de NBN Co à Macarthur montrent que les premiers adoptants monétisent des couvertures contre la volatilité des prix de gros. La robustesse de la production éolienne en soirée et le matin rend cette technologie essentielle pour un portefeuille 24h/24 et 7j/7 équilibré. Les certificats horaires améliorent également l'auditabilité dans le cadre des objectifs fondés sur la science, renforçant davantage le rôle de l'éolien dans la décarbonation des entreprises. Ensemble, ces accords ancrent des structures d'achat bancables qui réduisent le risque de financement de projet sur l'ensemble du marché de l'énergie éolienne australien.

Pipeline de projets d'hydrogène connectés au réseau

L'ambition du gouvernement de figurer parmi les trois premiers exportateurs d'hydrogène d'ici 2030 se traduit par de grands complexes éolien-électrolyseur co-implantés en Australie-Méridionale et en Australie-Occidentale. Des projets tels que la plateforme de 5 GW de Murchison prévoient de convertir l'éolien écrêté en ammoniac vert destiné aux acheteurs asiatiques. Le programme de subventions de 70 millions AUD de l'ARENA accélère les études d'ingénierie préliminaire qui réduisent les risques des projets hybrides. Étant donné que les électrolyseurs peuvent absorber l'excédent de production, les développeurs peuvent construire des parcs éoliens plus importants sans attendre l'expansion du réseau de transport. Cette perspective amplifie le potentiel de croissance à long terme du marché de l'énergie éolienne australien.

Repowering de la flotte terrestre des années 1990

Les premiers parcs éoliens équipés de turbines de moins de 1 MW approchent de leur durée de vie nominale, créant une fenêtre de repowering susceptible de tripler la puissance nominale sur les emprises réseau existantes. Les unités modernes de 7 MW offrent des hauteurs de moyeu plus élevées et des rotors plus grands, portant les facteurs de capacité des sites au-delà de 45 %. Les autorisations environnementales et les baux fonciers existant déjà, le repowering permet une exécution plus rapide que les constructions en terrain vierge. L'ambiguïté concernant l'éligibilité aux nouveaux LGC reste un frein, mais le cadre des zones d'énergie renouvelable de Victoria donne désormais la priorité aux offres de repowering pour la capacité de connexion inutilisée. Ce segment promet 500 à 800 MW de potentiel supplémentaire d'ici 2028, renforçant la demande intérieure de turbines.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement du réseau de transport dans les zones d'énergie renouvelable | -2.7% | Central-West Orana (Nouvelle-Galles du Sud), New England (Nouvelle-Galles du Sud), Nord du Queensland | Court terme (≤ 2 ans) |

| Inflation de la chaîne d'approvisionnement locale (acier, grues) | -1.9% | National, aiguë dans les villes portuaires (Newcastle, Melbourne, Fremantle) | Moyen terme (2 à 4 ans) |

| Risque de contentieux foncier avec les Premières Nations | -1.6% | Territoire du Nord, Queensland, Australie-Occidentale | Moyen terme (2 à 4 ans) |

| Lenteur des approbations de planification en mer (NOPSEMA) | -1.8% | Gippsland (Victoria), Hunter (Nouvelle-Galles du Sud), Illawarra (Nouvelle-Galles du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement du réseau de transport dans les zones d'énergie renouvelable

Les files d'attente de raccordement dépassent 15 GW dans les zones de Central-West Orana et de Victoria-Occidentale, portant les délais d'attente moyens à 18 mois, les mises à niveau du réseau prenant du retard sur les calendriers de construction. Les développeurs paient 2 à 3 millions AUD par mois pour entreposer des turbines en attendant la mise en service, ce qui érode les taux de rendement interne des projets. Bien que le plan 2024 de l'AEMO prévoie 12 milliards AUD pour de nouvelles lignes, l'approbation réglementaire par l'AER s'étend sur 24 à 36 mois. Les retards pèsent le plus lourdement sur les projets financés de manière indépendante qui ne bénéficient pas d'une garantie de l'État, tempérant les ajouts à court terme au marché de l'énergie éolienne australien.

Inflation de la chaîne d'approvisionnement locale (acier, grues)

Entre 2023 et 2025, les coûts de l'acier importé et des grues de levage lourd ont augmenté de 28 %, le pays s'approvisionnant à 85 % en composants de turbines à l'étranger. Vestas indique que les coûts d'équilibre du système en Australie sont désormais 15 à 20 % plus élevés qu'en Europe, en raison de la rareté des grues de 1 600 tonnes et des longs délais de mobilisation. Les mandats de contenu local exigeant 50 % de dépenses nationales en Victoria et au Queensland ajoutent des surcoûts supplémentaires. La restructuration des fabricants d'équipements d'origine à l'étranger, illustrée par la fermeture de l'usine danoise de Siemens Gamesa, a prolongé les délais de livraison des pales jusqu'à 12 mois. Ces facteurs réduisent les marges des développeurs et ralentissent les décisions d'investissement final, freinant la croissance du marché de l'énergie éolienne australien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : solidité du terrestre, inflexion de l'en mer

La capacité terrestre totalisait 18,80 GW en 2025 et devrait progresser à un TCAC de 17,5 % jusqu'en 2031, consolidant son rôle d'ancre de la taille du marché de l'énergie éolienne en Australie. Les zones d'énergie renouvelable de Central-West Orana en Nouvelle-Galles du Sud et de Victoria-Occidentale continuent d'accueillir la grande majorité des constructions en terrain vierge. Les initiatives de repowering en Australie-Méridionale ajoutent également des mégawatts rentables sans nouvelles études de réseau. Les développeurs apprécient les approbations accélérées et la logistique éprouvée dans ces corridors matures, maintenant les pipelines terrestres en sursouscription.

Les régulateurs ont approuvé les premiers permis d'exploration en mer en 2024, débloquant 2,2 GW dans le cadre du projet Star of the South pour une mise en service en 2028. Les vitesses de vent moyennes de 10 m/s dans le détroit de Bass offrent des rendements comparables à ceux de la mer du Nord, et un fonds gouvernemental dédié de 500 millions AUD pour la mise à niveau des ports raccourcit la montée en puissance de la chaîne d'approvisionnement. Si les autorisations restent dans les délais, les installations en mer pourraient capter 10 à 15 % de la capacité supplémentaire d'ici 2030, apportant la diversité dont les opérateurs de réseau ont besoin pour les initiatives de sécurisation et rehaussant le profil du marché de l'énergie éolienne australien.

Par capacité de turbine : essor de la classe 7 MW

La classe 3-6 MW détenait 64,8 % de la taille du marché de l'énergie éolienne australien en 2025, grâce aux parcs V136-4,2 MW et SG 5,0-145 existants. Pourtant, les plateformes de plus de 6 MW devraient se développer à un TCAC de 30,2 % jusqu'en 2031, améliorant les facteurs de capacité moyens et la compétitivité économique. Les machines V162-7,2 MW installées à Rye Park produisent 15 % d'énergie annuelle de plus que leurs prédécesseurs de 4 MW sur le même terrain, prouvant leur évolutivité même sur des sites intérieurs. La conception de pale en deux parties de GE Vernova facilite le transport sur les routes régionales étroites, rendant les turbines à haute puissance réalisables dans les corridors miniers éloignés.

Les unités de moins de 3 MW s'effacent à mesure que les développeurs éliminent progressivement les actifs du début des années 2000. Les commandes de remplacement s'articulent désormais autour de produits de 6 à 8 MW qui partagent des composants avec les futures lignes en mer, permettant aux fabricants d'équipements d'origine d'amortir la R&D sur plusieurs marchés. Cette tendance accroît la part du marché de l'énergie éolienne en Australie pour le segment >6 MW tout en marginalisant les classes plus petites.

Par application : noyau à grande échelle pour les services publics, progression du commercial et industriel

Les projets à grande échelle pour les services publics détenaient 94,9 % de la capacité installée en 2025, portés par des contrats d'achat d'énergie à long terme conclus avec des distributeurs publics tels que CleanCo Queensland et Snowy Hydro. Ces accords hors bilan soutiennent des constructions de plusieurs centaines de mégawatts comme le complexe MacIntyre de 1 026 MW, préservant la bancabilité face aux fluctuations des prix marchands.

Les acheteurs commerciaux et industriels ajoutent de l'éolien en autoconsommation à un TCAC de 18,3 %, réduisant les charges de réseau et couvrant les passifs carbone. Les groupes miniers à eux seuls consomment 15 % de l'électricité nationale et voient de plus en plus dans l'éolien intégré la voie d'abattement la moins coûteuse. Les projets communautaires, bien que modestes, bénéficient de subventions de l'État qui encouragent la propriété coopérative et le partage des bénéfices locaux. Collectivement, ces niches diversifient les sources de revenus au sein du marché de l'énergie éolienne australien.

Analyse géographique

L'Australie-Méridionale, la Nouvelle-Galles du Sud et Victoria représentaient 78 % de la capacité éolienne installée en 2025, mais la saturation des ressources et les contraintes de réseau déplacent les investissements vers le Queensland et l'Australie-Occidentale. La file d'attente de 3 GW de Central-West Orana illustre la demande refoulée en attente de la mise en service de HumeLink, tandis que Victoria-Occidentale tire parti des corridors 500 kV existants pour raccorder le parc Golden Plains de 756 MW avec un délai minimal.

Le pipeline du Queensland a gonflé à 4,5 GW après que MacIntyre et Kaban ont atteint la clôture financière, s'alignant sur l'objectif de l'État de 80 % d'énergies renouvelables d'ici 2035. Le corridor Mid West d'Australie-Occidentale affiche des facteurs de capacité de 45 % et une proximité avec Perth, attirant des investisseurs qui visent à la fois les synergies de réseau et d'exportation d'hydrogène. Le cluster de 1,2 GW de Robbins Island en Tasmanie alimentera Victoria via la liaison bipolaire Marinus Link, élargissant la diversité géographique une fois opérationnel en 2028.

Les zones en mer de Gippsland et du détroit de Bass modifient la distribution traditionnelle intérieure, fournissant 2 à 3 GW dans un rayon de 50 km des centres de charge et contournant les goulots d'étranglement terrestres. Le financement gouvernemental des ports et les approbations accélérées suggèrent que ces sites redéfiniront les pipelines de projets régionaux et amplifieront la croissance du marché de l'énergie éolienne australien.

Paysage concurrentiel

Cinq développeurs, Neoen, Acciona, Tilt Renewables, CWP Renewables et Infigen Energy, contrôlaient environ 55 % des mégawatts en exploitation en 2025, mais aucun ne dépassait 15 %, signalant une concentration modérée avec de la place pour les challengers. La différenciation repose sur la sécurisation de contrats d'achat d'énergie robustes, la démonstration d'une maîtrise de la consultation des Premières Nations et l'adaptation du choix de turbine à la variance microclimatique. Le contrat d'achat d'énergie 24h/24 et 7j/7 de Neoen avec BHP montre comment les contrats d'entreprise supplantent les revenus basés uniquement sur les LGC et libèrent les développeurs de la volatilité des prix au comptant.

La rivalité entre fabricants d'équipements d'origine s'est intensifiée, Vestas et GE Vernova localisant l'assemblage pour satisfaire aux règles de contenu et réduire les coûts de fret, tandis que la restructuration de Siemens Gamesa a cédé du terrain à Goldwind et Nordex dans le segment >6 MW. Les modèles hybrides éolien-solaire-stockage comme Goyder South ont prouvé leur capacité à réduire le coût actualisé de l'énergie de 15 % en optimisant le dispatching, indiquant les futurs champs de bataille où la sophistication de la conception de projet sous-tend les rendements.

Les zones en mer présentent des barrières élevées qui favorisent les grands acteurs européens Ørsted et Copenhagen Infrastructure Partners, tous deux dotés d'un savoir-faire en fondations flottantes et de vastes réserves de capital. Les développeurs qui maîtrisent le cadre réglementaire évolutif de l'Australie et la localisation de la chaîne d'approvisionnement domineront la prochaine vague de croissance du marché de l'énergie éolienne australien.

Leaders du secteur de l'énergie éolienne en Australie

Tilt Renewables

Vestas Wind Systems A/S

Neoen SA

Goldwind Australia

Iberdrola Australia (Infigen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Iberdrola a accepté d'acquérir le parc éolien d'Ararat de 242 MW en Victoria, renforçant sa capacité de production d'énergie renouvelable. Cette acquisition soutient les contrats d'achat d'énergie des clients professionnels et s'aligne sur les objectifs d'énergie propre de l'Australie dans le cadre de la stratégie d'investissement plus large d'Iberdrola.

- Novembre 2025 : FairWind a finalisé l'acquisition du Cosmic Group australien, ajoutant 100 techniciens à ses effectifs. Cette acquisition renforce les capacités d'installation et de maintenance éolienne de FairWind dans la région Asie-Pacifique, l'Australie, la Nouvelle-Zélande et le Japon servant de hub régional pour ses opérations mondiales.

- Octobre 2025 : Neoen a inauguré le parc éolien de Goyder South de 412 MW, en faisant le plus grand parc éolien d'Australie-Méridionale. Ce développement a augmenté la capacité de production éolienne de plus de 20 %, contribuant à l'objectif d'atteindre 100 % d'énergies renouvelables nettes d'ici 2027. Le projet comprend des contrats d'achat d'énergie à long terme livrant environ 1,5 TWh annuellement.

- Juillet 2025 : MMA Offshore a officiellement changé de nom pour devenir Cyan Renewables après avoir finalisé une acquisition de 1,1 milliard AUD. La société a ouvert un bureau à Melbourne pour soutenir le secteur éolien en mer australien, consolidant davantage sa présence dans les services éoliens en mer dans la région Asie-Pacifique.

Périmètre du rapport sur le marché de l'énergie éolienne en Australie

Le rapport sur le marché de l'énergie éolienne australien comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À grande échelle pour les services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par application | À grande échelle pour les services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité éolienne se développe-t-elle en Australie ?

La capacité installée passe de 23,25 GW en 2026 à 52 GW d'ici 2031, progressant à un TCAC de 17,47 %.

Quelle classe de turbine gagne le plus en popularité ?

Les plateformes de plus de 6 MW affichent la croissance la plus rapide, avec un TCAC projeté de 30,2 % jusqu'en 2031, les développeurs privilégiant des facteurs de capacité plus élevés.

Quel rôle jouera l'éolien en mer cette décennie ?

Les zones de Gippsland et du détroit de Bass pourraient capter 10 à 15 % des nouvelles capacités d'ici 2030, une fois les autorisations et les mises à niveau portuaires achevées.

Pourquoi les acheteurs d'entreprises sont-ils importants pour les nouveaux projets ?

Les contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 conclus par des sociétés minières, des opérateurs de télécommunications et des centres de données fournissent des revenus bancables qui se substituent aux incitations LGC en déclin.

Quel est le principal goulot d'étranglement à court terme ?

La congestion du réseau de transport dans les zones d'énergie renouvelable retarde la mise en service de jusqu'à 18 mois et érode les marges des développeurs.

Dans quelle mesure le paysage des développeurs est-il concentré ?

Les cinq premières entreprises contrôlent environ 55 % des mégawatts en exploitation, ce qui permet à de nouveaux entrants de sécuriser des projets tout en indiquant une consolidation modérée.

Dernière mise à jour de la page le: