Taille et part du marché des batteries en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

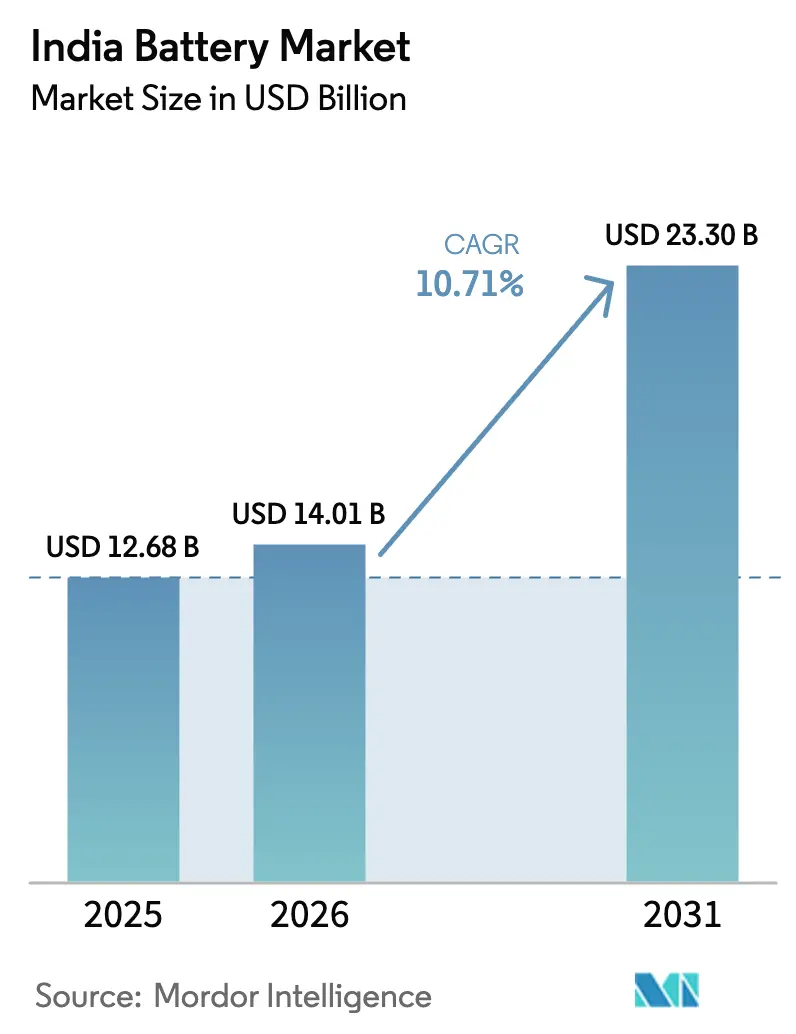

| Taille du marché de l'année de base (2025) | 12.68 Milliards de dollars |

| Taille du Marché (2026) | 14.01 Milliards de dollars |

| Taille du Marché (2031) | 23.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Inde par Mordor Intelligence

La taille du marché des batteries en Inde devrait s'étendre de 12,68 milliards USD en 2025 et 14,01 milliards USD en 2026 à 23,30 milliards USD d'ici 2031, enregistrant un TCAC de 10,71 % entre 2026 et 2031.

La croissance est portée par l'électrification rapide des deux-roues et trois-roues, les investissements dans les gigafactories dans le cadre du programme d'incitation lié à la production pour les cellules à chimie avancée, et la demande croissante des segments de sauvegarde pour les télécommunications et les centres de données. La baisse des prix mondiaux des packs lithium-ion, les incitations fiscales au niveau des États et la migration technologique du plomb-acide vers le lithium-ion réduisent les délais de retour sur investissement et élargissent les cas d'usage adressables pour les fournisseurs de cellules domestiques. Parallèlement, le marché des batteries en Inde diversifie ses portefeuilles de chimies : les filières état solide, sodium-ion et LFP passent du stade pilote à l'échelle commerciale afin de réduire l'exposition aux minéraux critiques et d'améliorer la sécurité thermique. L'intensité concurrentielle se déplace vers l'intégration verticale, les équipementiers tels qu'Ola Electric opérationnalisant la production interne de cellules cylindriques 4680 et les leaders historiques Exide Industries et Amara Raja réorientant leurs dépenses d'investissement vers les unités lithium-ion.

Points clés du rapport

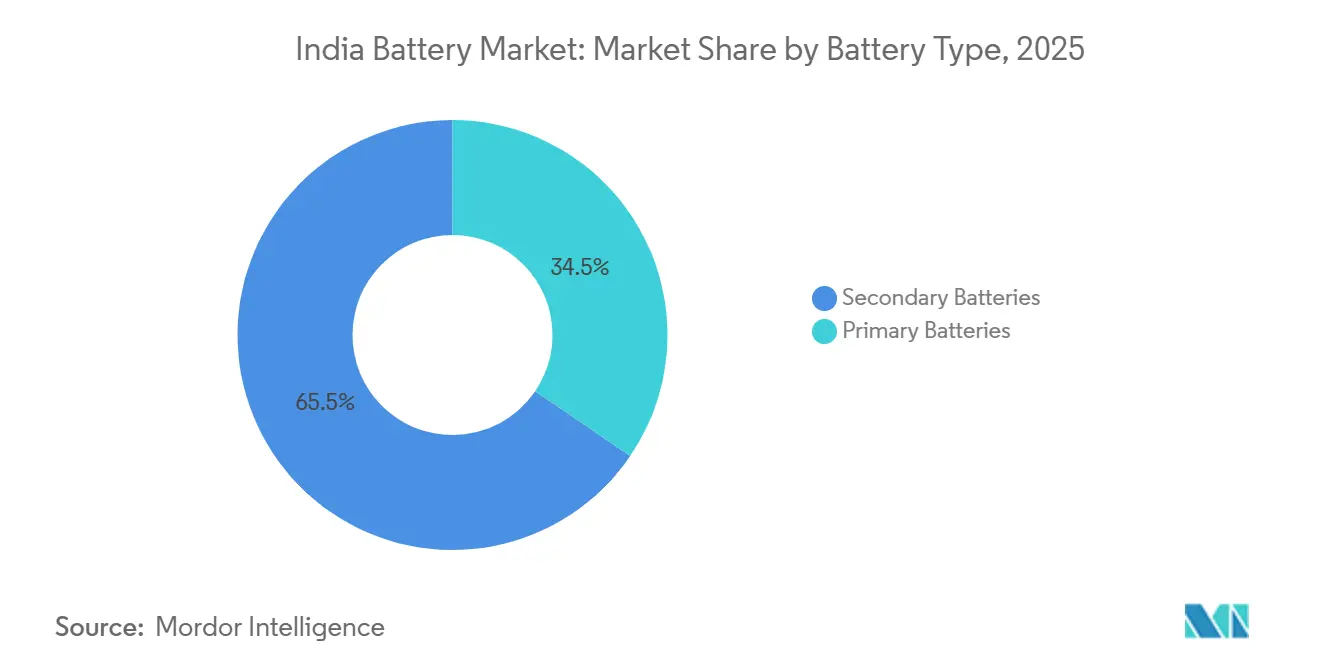

- Par type de batterie, les batteries secondaires ont dominé avec 65,5 % des revenus en 2025 et devraient croître à un TCAC de 15,9 % jusqu'en 2031, dépassant les cellules primaires.

- Par technologie, le plomb-acide a conservé une part de 53,2 % de la taille du marché des batteries en Inde en 2025, tandis que les batteries à état solide devraient se développer à un TCAC de 33,5 % jusqu'en 2031.

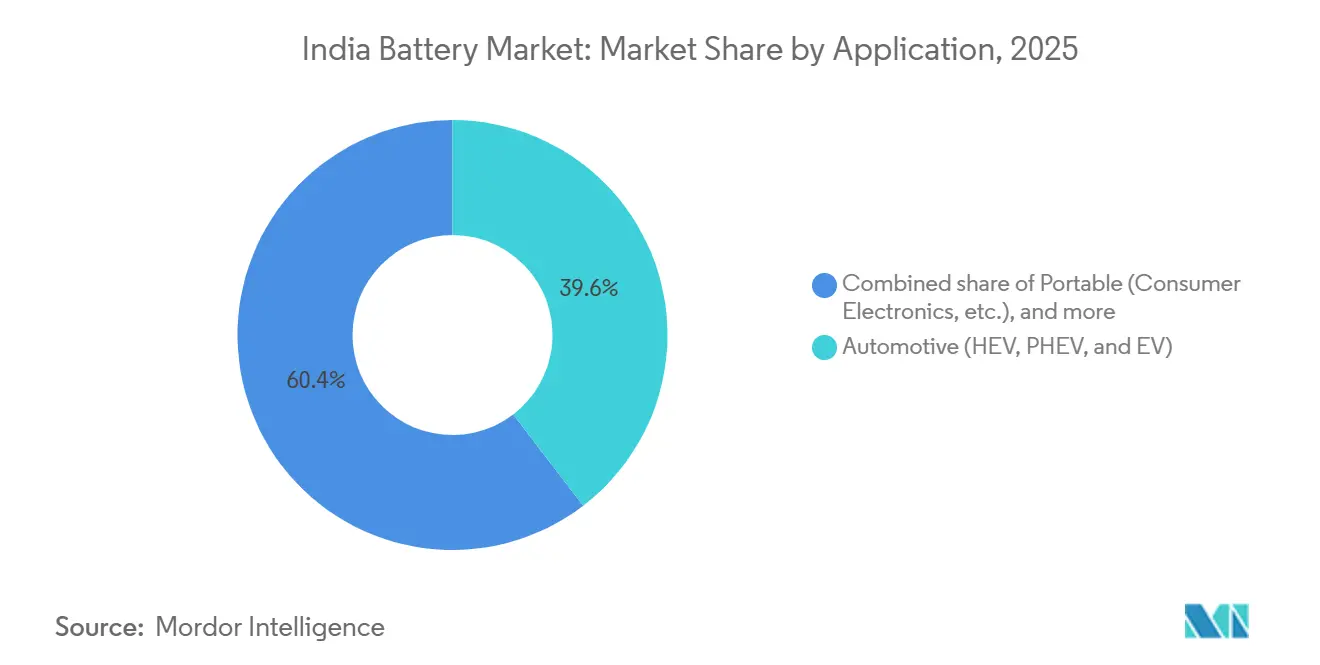

- Par application, l'automobile a capté 39,6 % de la part du marché des batteries en Inde en 2025, et le segment progresse à un TCAC de 15,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations et politiques gouvernementales favorables | +2.8% | National, avec des gains précoces au Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Baisse des prix des batteries lithium-ion | +1.9% | National | Court terme (≤ 2 ans) |

| Adoption rapide des véhicules électriques en deux-roues et trois-roues | +3.2% | National, clusters urbains à Bangalore, Delhi, Pune | Court terme (≤ 2 ans) |

| Expansion des besoins de sauvegarde pour les télécommunications et les centres de données | +1.5% | National, hubs métropolitains | Moyen terme (2 à 4 ans) |

| Programme PLI-ACC catalysant les gigafactories nationales | +2.1% | Gujarat, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Émergence du sodium-ion et des chimies alternatives | +0.9% | National, clusters pilotes au Gujarat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations et politiques gouvernementales favorables

Des mesures fiscales à plusieurs niveaux abaissent les barrières à l'entrée sur le marché des batteries en Inde. Le programme PM E-DRIVE, lancé en 2024 avec un corpus de 10 900 crores de roupies (1,3 milliard USD), étend les incitations à la demande aux e-ambulances et aux e-camions, élargissant l'horizon des subventions au-delà de FAME-II, qui avait précédemment soutenu 1,6 million de véhicules électriques.[1]Bureau d'information de la presse, "Le Cabinet approuve le programme PLI pour le stockage de batteries à cellules à chimie avancée (ACC)," pib.gov.in La politique EV 2025 du Maharashtra ajoute des subventions en capital allant jusqu'à 10 lakhs de roupies par station de recharge, tandis que le Tamil Nadu exonère de la taxe routière et des frais d'immatriculation jusqu'en 2030 pour accélérer le renouvellement des flottes.[2]Ministère des Industries lourdes, "Rapport de performance du programme FAME-II pour l'exercice 2024-25," mhi.gov.in Ces incitations raccourcissent les cycles de retour sur investissement pour les équipementiers et encouragent l'implantation de gigafactories dans les États qui combinent avantages étatiques et subventions fédérales. En conséquence, les engagements de capacité nationale ont atteint 68 GWh en 2025, soit une hausse de 40 % par rapport aux annonces de 2024.

Baisse des prix des batteries lithium-ion

Les prix mondiaux des packs ont chuté à 115 USD par kWh en 2024 et tendent vers 80 USD par kWh d'ici 2026, réduisant la barrière des coûts qui avait historiquement limité la pénétration du marché des batteries en Inde.[3]BloombergNEF, "Les prix des packs de batteries tombent à 139 USD/kWh," about.bnef.com Ola Electric s'approvisionne en précurseurs de cathodes à des prix au comptant inférieurs de 18 % aux moyennes de 2023, permettant à son pack de scooter S1 d'être commercialisé à 45 000 roupies, sous-cotant les alternatives plomb-acide sur un cycle de vie de dix ans. Exide Industries et Amara Raja visent des packs inférieurs à 50 000 roupies pour les trois-roues d'ici fin 2026, signalant une inflexion de prix imminente pour les flottes commerciales. La baisse des coûts des intrants renforce ainsi les incitations côté demande, donnant au marché des batteries en Inde un double élan du côté de l'offre et de la demande.

Adoption rapide des véhicules électriques en deux-roues et trois-roues

Les ventes unitaires de deux-roues électriques ont atteint 1,149 million au cours de l'exercice 2024-25, en hausse de 21 % en glissement annuel, tandis que les trois-roues électriques ont bondi de 57 % pour atteindre 159 235 unités. Des prix initiaux plus bas, des distances de déplacement urbain inférieures à 100 kilomètres et la densification des réseaux de recharge à Bangalore, Delhi et Pune sous-tendent cette surperformance par rapport aux voitures particulières. L'écosystème de packs échangeables de 3,7 kWh d'Ather Energy couvre 1 800 chargeurs rapides dans 100 villes, prouvant que la densité des infrastructures peut compenser l'anxiété liée à l'autonomie. Les opérateurs de flottes à Delhi affichent des taux de conversion annuels supérieurs à 40 %, générant des économies sur le coût total de possession de 1,2 lakh de roupies par véhicule sur cinq ans par rapport aux autorickshaws au gaz naturel comprimé. Chaque deux-roues supplémentaire nécessite 2 à 4 kWh, tandis que les trois-roues demandent 8 à 10 kWh, créant des pipelines d'approvisionnement prévisibles qui ancrent l'utilisation des gigafactories.

Expansion des besoins de sauvegarde pour les télécommunications et les centres de données

Plus de 500 000 tours de télécommunication passent des groupes électrogènes diesel aux modules lithium-ion offrant 3 à 5 fois la durée de vie en cycles et 40 % de coûts sur la durée de vie inférieurs. Bharti Airtel et Reliance Jio ont commandé 80 000 unités de sauvegarde lithium pour tours en 2024, chacune d'une capacité de 5 kWh. Parallèlement, la capacité des centres de données hyperscale devrait atteindre 2 070 MW d'ici 2025, AWS, Microsoft et Google approfondissant leur présence en Inde, apportant des besoins en onduleurs de 10 à 20 MWh par site. Les clients industriels privilégient les batteries LFP pour leur stabilité thermique, élargissant la diversification des chimies et protégeant les fabricants de la volatilité de la demande spécifique aux véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités de l'approvisionnement en minéraux critiques | -1.4% | National | Moyen terme (2 à 4 ans) |

| Écosystème de recyclage des batteries sous-développé | -0.8% | National | Long terme (≥ 4 ans) |

| Plafonds tarifaires aux heures de pointe freinant la viabilité des systèmes de stockage d'énergie par batterie | -1.1% | National, réseaux électriques étatiques | Court terme (≤ 2 ans) |

| Barrières mondiales en matière de brevets pour les chimies de nouvelle génération | -0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de l'approvisionnement en minéraux critiques

Le marché des batteries en Inde reste entièrement dépendant des importations pour le lithium et le cobalt, exposant les producteurs nationaux aux chocs géopolitiques. Bien que les prix du carbonate de lithium aient refroidi à 12 000 USD par tonne en 2024, les contrats à long terme suivent toujours les références chinoises influencées par les stockages stratégiques. Les enchères gouvernementales de blocs de lithium au Jammu-et-Cachemire et au Rajasthan ont révélé des réserves équivalant à seulement 3 à 4 ans de demande projetée aux rythmes de 2031. Les risques liés au cobalt sont plus marqués car 70 % de l'approvisionnement mondial provient de la République démocratique du Congo, où l'exploitation artisanale soulève des incertitudes sociales et de livraison. Les équipementiers se tournent vers des cathodes LFP sans cobalt, mais les batteries NMC haut de gamme ancrent toujours les véhicules à grande autonomie, maintenant la fragilité de la chaîne d'approvisionnement au premier plan.

Écosystème de recyclage des batteries sous-développé

Seulement 10 % des packs lithium-ion en fin de vie ont été récupérés en 2024, bien en deçà de l'objectif de 70 % fixé par les directives provisoires sur la responsabilité élargie des producteurs pour 2030. L'installation hydrométallurgique de 12 000 tonnes d'Attero Recycling souffre d'une pénurie de matières premières car les circuits de ferraille informels détournent 60 % des packs mis au rebut vers l'exportation en Asie du Sud-Est. Les conceptions de packs non standardisées font grimper les coûts de démontage à 22 roupies par kilogramme, soit le double du seuil viable. L'absence de règles claires en matière de responsabilité pour les batteries de seconde vie freine davantage les investissements dans les chaînes d'approvisionnement circulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les rechargeables stimulent le volume et la valeur

Les batteries secondaires représentaient 65,5 % de la part du marché des batteries en Inde en 2025, et cette part devrait s'étendre à un TCAC de 15,9 % jusqu'en 2031, à mesure que l'électrification automobile s'accélère et que le stockage stationnaire monte en puissance. La taille du marché des batteries en Inde pour les cellules secondaires devrait passer de 8,30 milliards USD en 2025 à près de 18 milliards USD d'ici 2031, cimentant sa domination. Les chimies lithium-ion représentent 42 % des revenus des batteries secondaires, portées par les transitions des équipementiers des unités de démarrage-éclairage-allumage au plomb-acide vers des packs de traction offrant 2 000 à 5 000 cycles de charge. Le bloc de 5 GWh d'Ola Electric et la ligne lithium de 7 000 crores de roupies d'Exide illustrent les capitaux qui affluent vers les rechargeables.

Les batteries primaires servent toujours les capteurs à distance et les dispositifs médicaux, mais ne croîtront que de 3,2 % par an à mesure que les fabricants d'électronique portable adoptent des modules lithium-polymère intégrés. Les packs NiMH persistent dans certains hybrides tels que la Camry de Toyota en raison de leur tolérance supérieure aux hautes températures.[4]Toyota Kirloskar Motor, "Aperçu de la technologie des véhicules hybrides," toyotabharat.com L'utilisation du NiCd diminue après que le Bureau des normes indiennes a renforcé les limites de cadmium. Les technologies à flux et sodium-soufre sont en phase pilote pour des projets de réseau, mais les coûts en capital élevés les maintiennent dans une niche.

Par technologie : la prédominance du plomb-acide face à la disruption de l'état solide

Le plomb-acide a conservé une part de 53,2 % en 2025, grâce aux usages SLI automobiles et onduleurs bien établis, desservis par les réseaux de distributeurs nationaux d'Exide et d'Amara Raja. Cependant, les incidents de sécurité — 47 incendies de véhicules électriques liés à l'emballement thermique entre 2022 et 2024 — alimentent la préférence des consommateurs pour les chimies avancées. Les cellules à état solide, avec des densités d'énergie supérieures à 400 Wh/kg et des électrolytes ininflammables, devraient croître à un TCAC de 33,5 %, bien que depuis une base faible. Les prototypes quasi-solides améliorés au graphène de Log9 permettent une charge en 15 minutes pour les opérateurs de flottes, tandis que Reliance New Energy considère le sodium-ion comme une étape transitoire jusqu'à ce que les coûts de l'état solide tombent en dessous de 8 000 roupies par kWh.

Le lithium-ion détenait une part de 38 % en 2025, répartie entre les cathodes NMC 811 pour les scooters sensibles à l'autonomie et le LFP pour les deux-roues axés sur les coûts et le stockage stationnaire. L'architecture de cellules cylindriques 4680 d'Ola Electric atteint 260 Wh/kg, permettant une autonomie de 181 kilomètres dans le scooter S1 Pro. Les chimies émergentes telles que l'aluminium-air et le lithium-soufre détiennent collectivement une part de 1,8 % mais bénéficient d'un financement R&D disproportionné dans le cadre de la Mission nationale sur la mobilité transformatrice et le stockage des batteries, qui a alloué 500 crores de roupies à la validation pré-commerciale.

Par application : l'électrification automobile ancre la demande

Les batteries automobiles ont capté 39,6 % de la valeur en 2025 et devraient progresser à un TCAC de 15,2 % jusqu'en 2031, principalement portées par l'électrification des deux-roues et trois-roues. La taille du marché des batteries en Inde pour l'usage automobile devrait presque tripler sur la fenêtre de prévision, reflétant un solide soutien des subventions dans le cadre de PM E-DRIVE. Chaque scooter électrique nécessite jusqu'à 4 kWh, tandis qu'un trois-roues embarque 8 à 10 kWh, soutenant la demande de cellules indépendamment de l'adoption des voitures particulières.

Les segments industriels — puissance motrice, sauvegarde télécom et onduleurs pour centres de données — détenaient une part de 34 % en 2025. Des opérateurs comme Airtel et Jio ont remplacé 80 000 batteries de sauvegarde pour tours en 2024, réduisant les cycles de remplacement à une fois par décennie. L'électronique portable a ajouté 18 %, tandis que les outils électriques et les batteries SLI ont complété le solde. Des flux de demande diversifiés protègent les fournisseurs des baisses liées à une seule application, un facteur de résilience clé sur le marché des batteries en Inde.

Analyse géographique

Le Gujarat, le Maharashtra, le Karnataka et le Tamil Nadu ont concentré 72 % de la capacité installée en 2025, reflétant l'accès portuaire pour le carbonate de lithium importé et les subventions étatiques pour les gigafactories à forte intensité de capital. Le Gujarat accueille le complexe de Jamnagar de Reliance, qui intégrera 10 GWh de lignes sodium-ion et lithium-ion d'ici 2028. Le Tamil Nadu a obtenu la première installation de 5 GWh d'Ola Electric et l'allocation PLI de Hyundai Global Motors grâce à des exonérations de droits sur l'électricité et des subventions en capital de 15 %. Le corridor Bangalore-Mysore du Karnataka est un hub de R&D pour Log9, Ather Energy et Tata AutoComp, bénéficiant de la proximité de bassins de main-d'œuvre hautement qualifiée.

La politique EV du Maharashtra impose une part de 25 % de véhicules électriques à batterie dans les achats de l'État, ancrant la demande pour la ligne de Pune d'Exide et le projet de Chakan d'Amara Raja. Les États du nord — Uttar Pradesh, Haryana et Delhi — contribuent à 18 % de la consommation, soutenus par les flottes de livraison du dernier kilomètre du commerce électronique exploitées par Amazon et Flipkart avec 45 000 véhicules de livraison électriques. Les zones orientales et nord-orientales restent sous-pénétrées à 6 % en raison d'infrastructures de recharge clairsemées et de revenus disponibles plus faibles. Les réserves potentielles au Jammu-et-Cachemire et au Rajasthan pourraient donner naissance à des clusters liés à l'exploitation minière après 2028, bien que la viabilité commerciale attende la confirmation des ressources.

Paysage réglementaire

La réglementation indienne des batteries s'appuie sur la responsabilité élargie des producteurs (REP) prévue par les Battery Waste Management Rules et leurs amendements ultérieurs, administrée via le portail REP du Central Pollution Control Board (CPCB). Les Battery Waste Management (Amendment) Rules, 2024 ont introduit des planchers et plafonds de prix fixés par le CPCB pour les certificats REP (liés à la compensation environnementale). Les Battery Waste Management (Amendment) Rules, 2025 ont ensuite affiné les mécanismes de conformité en autorisant une identification par code-barres ou QR code pour l'enregistrement des producteurs et la traçabilité.

La conformité en matière de sécurité des produits et de performance se durcit également via le Bureau of Indian Standards (BIS). Le BIS a publié des lignes directrices pour la mise en œuvre de l'Amendement n° 1 à la norme IS 16270:2023 (piles et batteries secondaires pour le photovoltaïque solaire), avec une échéance de mise en œuvre obligatoire pour les titulaires de licence existants fixée au 08 décembre 2025, ce qui concerne les fournisseurs desservant les canaux du solaire résidentiel, de l'alimentation de secours télécom et du stockage stationnaire. Parallèlement, l'élaboration des normes sous l'égide du BIS ETD 52 comprend la norme IS 19143 (Part 4/Sec 4):2025, qui traite des systèmes de stockage d'énergie par batterie (BESS) utilisant des batteries réutilisées. Les actions politiques du MNRE incluent des mises à jour en 2025 du cadre de financement de l'écart de viabilité (VGF) pour les BESS et un appel à défi d'innovation du MNRE (16 juin 2025) axé sur la circularité des batteries pour les énergies renouvelables et le photovoltaïque solaire.

Paysage concurrentiel

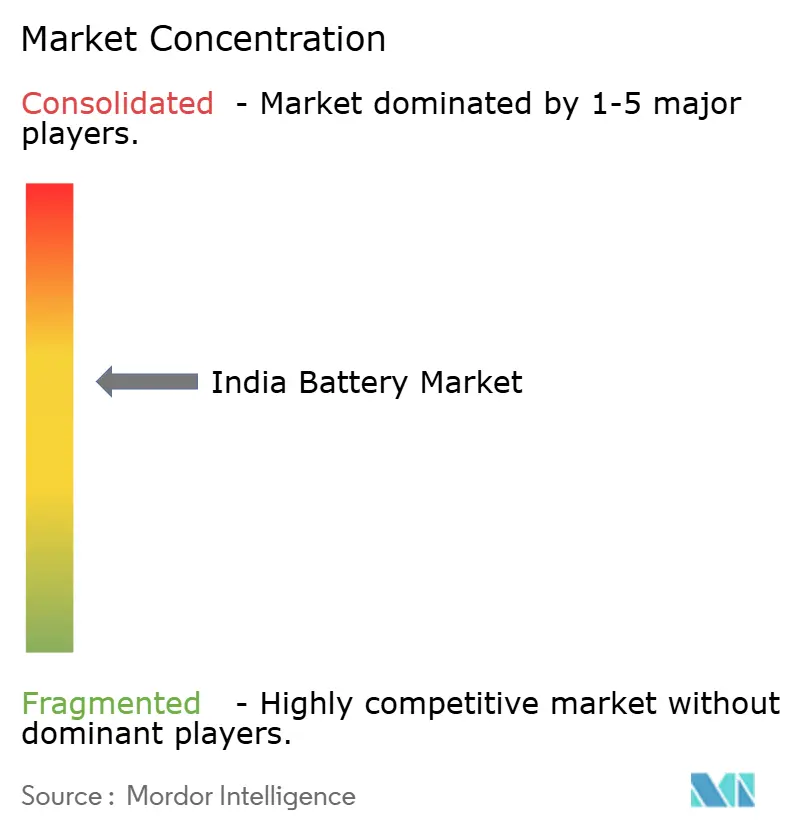

Les cinq premiers fournisseurs — Exide Industries, Amara Raja Energy & Mobility, Luminous Power Technologies, Ola Electric et Reliance New Energy — détenaient environ 58 % des revenus de 2025, conférant au marché des batteries en Inde un profil de concentration modéré. Exide et Amara Raja défendent leurs marges plomb-acide via des réseaux de 12 000 distributeurs tout en allouant 25 à 35 % de leurs dépenses d'investissement aux expansions lithium-ion (respectivement 12 GWh et 16 GWh d'ici 2028). L'intégration verticale d'Ola Electric réduit les coûts des packs de 12 à 15 % et raccourcit les délais de développement pour les nouveaux modèles de scooters.

Reliance New Energy exploite la propriété intellectuelle de Faradion pour se diversifier dans les systèmes stationnaires sodium-ion et bénéficie des flux de trésorerie de la société mère pour augmenter la production de Jamnagar en parallèle avec les investissements dans les énergies renouvelables. Luminous Power et Su-Vastika se concentrent sur le stockage résidentiel, un espace blanc émergent à mesure que l'adoption du solaire en toiture augmente dans les villes de rang 2. Les spécialistes du recyclage Lohum et Attero se positionnent pour capter les crédits minéraux une fois que les règles de responsabilité élargie des producteurs deviendront applicables, en s'associant avec des équipementiers pour offrir des solutions en boucle fermée.

Sur le plan stratégique, les acteurs expérimentent la batterie en tant que service. Le réseau d'échange de Bangalore d'Ather Energy traite 8 000 transactions par jour et vise 200 stations d'ici 2026, signalant un pivot des ventes de produits vers des modèles de fourniture d'énergie. Les dépôts de brevets ont augmenté de 34 % en 2024, menés par Log9 et Reliance, indiquant un passage de l'assemblage à la création de propriété intellectuelle indigène.

Leaders du secteur des batteries en Inde

Exide Industries Ltd

Luminous Power Technologies Pvt. Ltd.

HBL Power Systems Ltd

TATA AutoComp GY Batteries Pvt. Ltd.

Amara Raja Energy & Mobility Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion de la fabrication nationale de cellules et de blocs-batteries est tirée par des plateformes de demande soutenues par les politiques publiques, aux côtés d'une électrification de la mobilité en croissance rapide : le National Programme on Advanced Chemistry Cell (ACC) Battery Storage et le soutien central au stockage à l'échelle du réseau. Le programme ACC, administré par le ministère des Industries lourdes, comporte une enveloppe d'incitation de 18 100 crores de roupies couvrant 50 GWh de fabrication d'ACC ainsi que 5 GWh de technologies ACC de niche. Il fixe également des exigences de localisation (25 % de valeur ajoutée nationale dans les 2 ans, 60 % dans les 5 ans) et un seuil d'investissement minimal de 225 crores de roupies par GWh de capacité engagée. Cette structure crée des espaces vacants pour la localisation des composants (électrodes, séparateurs, électrolyte, BMS et boîtiers de blocs-batteries) et pour les modèles de fabrication sous contrat qui aident les équipementiers et les intégrateurs de systèmes à respecter les normes de valeur ajoutée.

Du côté du stockage stationnaire, le gouvernement indien met en œuvre deux dispositifs de financement de l'écart de viabilité (VGF) (tranches de mars 2024 et juin 2025) soutenant environ 43 GWh de BESS, alignant les pipelines d'approvisionnement pour le LFP et d'autres chimies thermiquement stables utilisées dans les déploiements réseau et UPS commerciaux. Les actions des entreprises indiquent que cette opportunité se traduit par des engagements de capacité et le choix de sites. Waaree Energies a annoncé un plan de giga-usine intégrée de lithium-ion de 16 GWh à Rambilli, dans l'Andhra Pradesh (février 2026), et le groupe Tata (Agratas) a confirmé l'avancement de la construction d'une première phase de 20 GWh à Sanand, dans le Gujarat (avril 2026). Reliance Industries a également relevé son objectif de fabrication de batteries et de cellules à 120 GWh, la première phase de 40 GWh de sa giga-usine de BESS et de cellules à Jamnagar étant liée à une mise en service au cours de l'année civile 2026. Cela renforce le regroupement autour des pôles d'énergies renouvelables et soutient la demande à court terme pour les partenaires d'EPC, de tests, de certification et de chaîne d'approvisionnement locale impliqués dans la montée en puissance des giga-usines.

Développements récents du secteur

- Mai 2026 : Exide Industries a augmenté son engagement d'investissement dans Exide Energy Solutions Limited (EESL) pour son programme de fabrication de cellules lithium-ion en Inde. Ce financement supplémentaire soutient le développement et la préparation à la montée en échelle de la fabrication nationale de cellules, un changement clé permettant de réduire la dépendance aux cellules importées pour les applications VE et stationnaires.

- Mai 2025 : Amara Raja Energy & Mobility a débuté la construction de la Giga Factory-1 dans son parc industriel au Telangana. Le démarrage de l'exécution sur le terrain fait passer l'entreprise de la planification à la création de capacité, renforçant les options d'approvisionnement basées en Inde pour les équipementiers VE et les intégrateurs de stockage stationnaire.

- Août 2024 : Amara Raja Energy & Mobility a signé un protocole d'accord avec Ather Energy pour développer et fournir des cellules lithium-ion NMC et LFP depuis sa future giga-usine à Divitipally, au Telangana. Ce partenariat réunit un fabricant de batteries établi et un acteur majeur des deux-roues électriques, renforçant le lien de demande nécessaire pour un engagement d'achat à long terme et la diversification des chimies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché indien des batteries couvre les revenus tirés des batteries fournies en Inde, toutes chimies primaires et secondaires confondues, sur des usages courants tels que la mobilité, l'alimentation industrielle et les appareils grand public.

Exclusions du périmètre : les chargeurs de batteries, l'électronique de puissance (onduleurs et convertisseurs), et les systèmes de stockage d'énergie autonomes tarifés et vendus comme solutions complètes sont exclus, sauf si la valeur est explicitement attribuable à la batterie elle-même.

Aperçu de la segmentation

- Par type de batterie

- Batteries primaires

- Batteries secondaires

- Par technologie

- Plomb-acide

- Li-ion

- Hydrure métallique de nickel

- Nickel-cadmium

- Sodium-soufre

- État solide

- Batterie à flux

- Chimies émergentes

- Par application

- Automobile (VHE, VHRE et VE)

- Industriel (puissance motrice, stationnaire (télécommunications, onduleurs, systèmes de stockage d'énergie), etc.)

- Portable (électronique grand public, etc.)

- Outils électriques

- SLI

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle simple pour les signaux de demande et le contexte des prix. Nous nous référons à des sources publiques telles que les communiqués du ministère des Industries lourdes sur l'électrification des véhicules, les documents de politique du NITI Aayog et du gouvernement, les publications de la Central Electricity Authority et du ministère de l'Électricité pour le contexte lié au réseau et au stockage, ainsi que les indicateurs macroéconomiques du Central Statistics Office qui influencent la demande industrielle et grand public.

Pour garder les importations, la fabrication locale et les moteurs de coûts ancrés dans la réalité, nous examinons également les statistiques et notifications commerciales et douanières, les normes et mises à jour du BIS le cas échéant, ainsi que les articles et revues techniques qui traitent des évolutions de chimie et des exigences de sécurité. Les rapports annuels d'entreprises, les présentations aux investisseurs et une presse économique crédible sont utilisés pour recouper les plans de capacité et les récits de mix produits. Pour certaines étapes, des abonnements payants pour les données financières et de renseignement d'entreprise, des bases de données de brevets et des vues d'importation et d'exportation au niveau des expéditions sont utilisés pour valider les tendances directionnelles. Ces sources documentaires sont uniquement illustratives, et de nombreux autres documents et références publics ont été consultés pour la collecte de données et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve les hypothèses que les sources documentaires ne peuvent pas trancher clairement, notamment pour les prix réalisés, les évolutions du mix produits et les cycles d'approvisionnement. Nous avons échangé avec un ensemble de fabricants, de distributeurs, de parties prenantes du côté des équipementiers et des intégrateurs, ainsi que de grands acheteurs des écosystèmes de la mobilité, de l'alimentation de secours industrielle et des appareils, puis nous avons revérifié les points où les réponses présentaient une forte variance à travers l'Inde.

Répartition des répondants au travail de terrain de la recherche primaire

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 17 % | Managers : 44 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où le bassin de demande est reconstitué à partir de signaux d'adoption et de remplacement spécifiques à l'Inde dans les principaux domaines utilisateurs de batteries, puis traduit en chiffre d'affaires à l'aide d'hypothèses de prix et de mix. En pratique, le modèle s'appuie sur des indicateurs tels que la dynamique d'électrification des véhicules, les cycles de remplacement SLI, les besoins d'alimentation de secours industrielle liés aux exigences de disponibilité, les tendances des expéditions d'appareils, et l'évolution du mix chimique entre plomb-acide et lithium-ion (ainsi que des chimies émergentes plus petites).

Une fois la vue macro établie, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, telles que des vérifications échantillonnées ASP x volume issues des retours des canaux, des contrôles de cohérence des revenus des fournisseurs, et des vérifications ponctuelles par rapport aux schémas de dépendance aux importations pour certaines chimies. Pour la prévision, une analyse de scénarios est utilisée avec un scénario de base reflétant l'orientation politique et les annonces de fabrication, puis ajustée à l'aide des retours primaires sur les risques de calendrier, la normalisation des prix et les tendances de substitution. Lorsque le cheminement ascendant est incomplet, les lacunes sont traitées en utilisant des taux de remplissage prudents fondés sur des cas d'usage similaires, suivis d'un examen par rapport aux indicateurs globaux de demande afin que la courbe finale reste réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, où les résultats du modèle sont comparés à des signaux indépendants tels que le rythme d'adoption, l'intensité de remplacement et le prix unitaire implicite selon les chimies. Les valeurs aberrantes sont signalées, et les hypothèses sous-jacentes sont réexaminées, après quoi le modèle est réexécuté et revérifié avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie la demande, les flux commerciaux ou les prix, tel qu'un changement majeur de politique, un mouvement soudain des matières premières ou le démarrage d'une capacité importante. Avant la livraison, une dernière passe de mise à jour est effectuée afin que la vue reflète les informations et retours les plus récents disponibles.

Taille du marché indien des batteries selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les batteries en Inde peuvent sembler très éloignées les unes des autres, car chaque éditeur fixe des frontières différentes autour de ce qui est comptabilisé comme chiffre d'affaires des batteries, et chacun retient également une année de référence différente pour les prix et la conversion des devises. Une autre raison courante réside dans la façon dont la courbe des prix est traitée, car les ASP des batteries peuvent évoluer rapidement en fonction du mix chimique, des variations de matières premières et de la dépendance aux importations.

Lorsque le modèle est actualisé, des points de contrôle de prix de type trimestriel et le calendrier de conversion INR/USD sont revérifiés par des discussions avec les canaux et des recoupements avec les publications commerciales et d'entreprise, puis le total du marché est recalculé, une étape d'actualisation utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,68 milliards USD (2025) | |

| Revue commerciale A | 7,20 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une tarification moyenne plus large entre les applications, ce qui peut sous-estimer le chiffre d'affaires lorsque les chimies à plus forte valeur croissent plus vite que la demande en unités. |

| Éditeur sectoriel B | 9,29 milliards USD (2025) | Affiche un profil de croissance plus élevé qui suppose probablement une expansion plus rapide des ASP et une montée en volume plus agressive, tandis que les recoupements avec l'adoption à court terme et les cycles de remplacement sont moins clairement rattachés aux signaux de demande en Inde. |

Globalement, l'écart provient principalement du choix de l'année de référence, de la vitesse à laquelle les prix sont censés évoluer selon la chimie et l'application, et de la rigueur avec laquelle les vérifications de la demande à court terme sont appliquées. Notre approche maintient la taille du marché traçable à quelques variables reproductibles, et réduit les écarts surprenants en revérifiant le calendrier des prix et des conversions avant de finaliser le chiffre.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des batteries en Inde en 2026 ?

Le marché des batteries en Inde est évalué à 14,01 milliards USD en 2026, avec un TCAC de 10,71 % vers 23,30 milliards USD d'ici 2031.

Quel type de batterie domine la demande ?

Les batteries secondaires, ou rechargeables, ont dominé avec une part de revenus de 65,5 % en 2025 et progressent à près de 16 % par an.

Qu'est-ce qui stimule l'adoption rapide dans la mobilité ?

Les subventions dans le cadre de PM E-DRIVE et la baisse des prix du lithium-ion ont poussé les ventes de deux-roues et trois-roues électriques au-delà de 1,3 million d'unités, ancrant la demande de batteries automobiles.

Où sont situées la plupart des gigafactories ?

Le Gujarat, le Tamil Nadu, le Karnataka et le Maharashtra accueillent 72 % de la capacité installée et annoncée grâce à l'accès portuaire et aux incitations étatiques.

Les chimies alternatives gagnent-elles du terrain ?

Oui, des pilotes sodium-ion et état solide sont en cours, Reliance New Energy mettant en service 2 GWh de capacité sodium-ion en 2026 pour le stockage stationnaire.

Quels défis menacent la croissance ?

La dépendance aux importations de minéraux, le recyclage limité, l'économie du stockage plafonnée par les tarifs et les barrières internationales en matière de brevets pourraient réduire le TCAC projeté de 4 % si ces problèmes ne sont pas résolus.

Dernière mise à jour de la page le: