Taille et part du marché des batteries en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

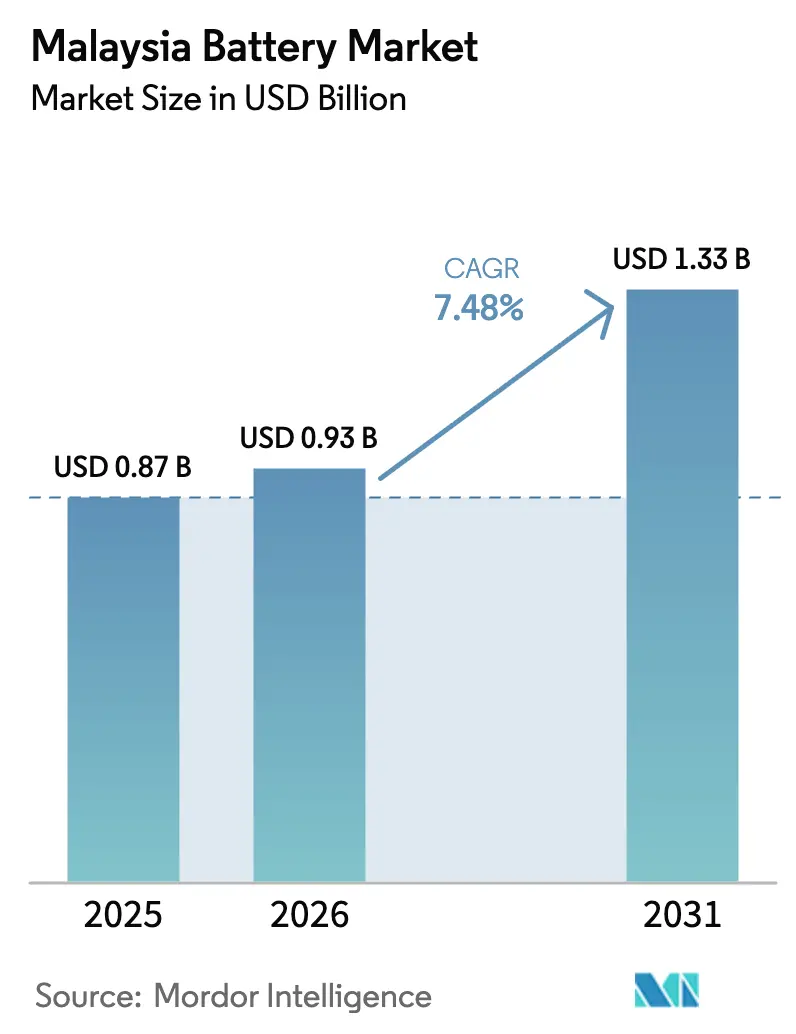

| Taille du marché de l'année de base (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs/malaysia-battery-market---growth,-trends,-and-forecast-(2020---2025)_Companies_-_Malaysia_Battery.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Malaisie par Mordor Intelligence

La taille du marché des batteries en Malaisie devrait passer de 0,87 milliard USD en 2025 et 0,93 milliard USD en 2026 à 1,33 milliard USD d'ici 2031, enregistrant un CAGR de 7,48 % entre 2026 et 2031.

Cette trajectoire découle de trois évolutions structurelles : l'adoption obligatoire du stockage d'énergie par batterie dans le cadre du programme Solar ATAP entré en vigueur en 2026, l'accélération de la fabrication de cellules en champ libre par des entreprises chinoises qui tirent parti des avantages tarifaires de la Malaisie, et le développement rapide de centres de données nécessitant des solutions d'alimentation sans interruption (ASI) à haute fiabilité.[1]Autorité malaisienne de développement des investissements, "Aperçu du secteur des batteries et incitations," mida.gov.my La hausse des immatriculations de véhicules électriques (VE), les appels d'offres pour le stockage à l'échelle du réseau et les entrées d'investissements directs étrangers (IDE) rééquilibrent la demande, en s'éloignant des unités de démarrage-éclairage-allumage (SLI) en plomb-acide de base vers des chimies lithium-ion à plus haute valeur ajoutée au service des clients automobiles, stationnaires et industriels. L'intensification de la concurrence, conjuguée aux guerres de prix liées aux surcapacités des fabricants chinois, exerce une pression sur les marges des assembleurs nationaux, mais élargit simultanément les opportunités en aval dans l'intégration de modules, la gestion thermique et les logiciels de services réseau. La dépendance de la Malaisie vis-à-vis des importations de lithium, de cobalt et de nickel demeure une vulnérabilité de la chaîne d'approvisionnement, mais les incitations fédérales dans le cadre de la Feuille de route nationale pour la transition énergétique encouragent le développement de l'écosystème dans les États de Kedah, Johor et Selangor, positionnant le marché des batteries en Malaisie pour une croissance pluriannuelle.

Points clés du rapport

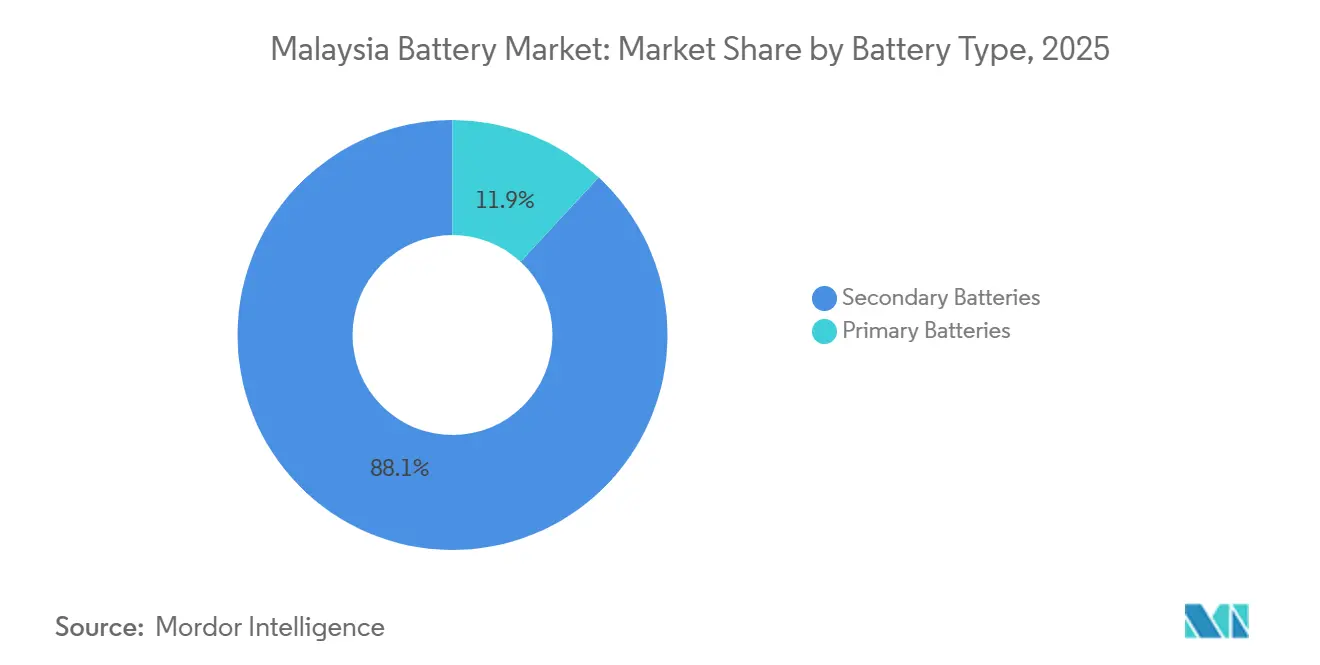

- Par type de batterie, les batteries secondaires (rechargeables) ont capté 88,1 % de la part du marché des batteries en Malaisie en 2025 et devraient croître à un CAGR de 7,9 % jusqu'en 2031.

- Par technologie, le plomb-acide représentait 41,5 % de la taille du marché des batteries en Malaisie en 2025, tandis que les batteries à état solide devraient enregistrer le CAGR le plus rapide, à 11,3 %, sur la période 2026-2031.

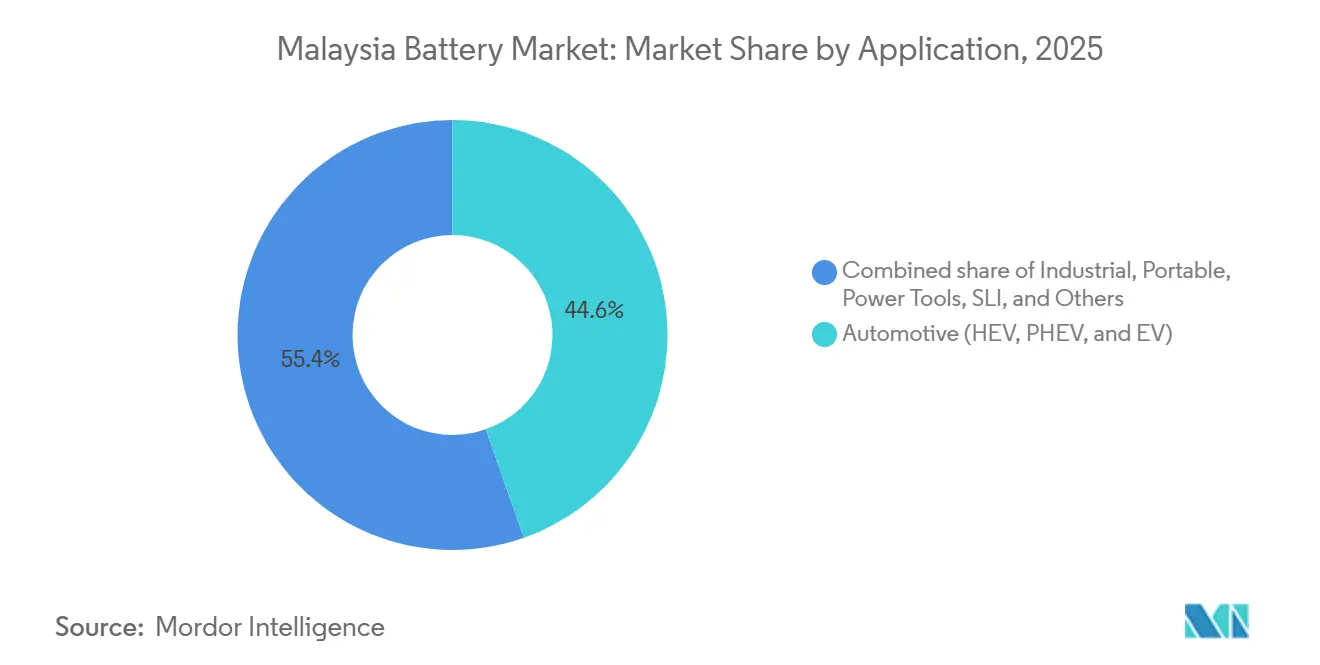

- Par application, les batteries automobiles détenaient 44,6 % de la part du marché des batteries en Malaisie en 2025 et devraient afficher le CAGR le plus élevé, à 8,8 %, jusqu'en 2031.

- Par zone géographique, Kedah domine la capacité de fabrication grâce à l'expansion combinée de 10 à 15 GWh de stockage d'énergie par batterie (SEB) d'EVE Energy, tandis que Johor est le pôle de déploiement à la croissance la plus rapide, soutenu par une multiplication par cinq du pipeline de centres de données d'ici 2029.

- Panasonic Energy Malaysia, Samsung SDI et GS Yuasa représentaient collectivement environ 25 % des expéditions de 2025, tandis que les nouveaux entrants chinois ont annoncé plus de 9 GWh de capacité supplémentaire, intensifiant la rivalité sur le marché des batteries en Malaisie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des batteries lithium-ion | +1.2% | Mondial, avantages sur les coûts d'importation à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Incitations de la Feuille de route nationale pour la transition énergétique en faveur du SEB | +1.8% | Zones du réseau de la péninsule | Long terme (≥ 4 ans) |

| Expansion du secteur des centres de données en Malaisie | +1.0% | Corridors de croissance de Johor et Selangor | Court terme (≤ 2 ans) |

| La mesure de comptage net d'énergie 4.0 stimulant le stockage résidentiel | +0.9% | Segments de toitures urbaines | Moyen terme (2 à 4 ans) |

| Croissance rapide du marché des cyclomoteurs et scooters électriques | +0.6% | Pôles logistiques urbains | Court terme (≤ 2 ans) |

| Entrées d'IDE dans la fabrication de batteries en Asie du Sud-Est | +1.5% | Zones industrielles de Kedah et Johor | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des batteries lithium-ion

Les coûts mondiaux des modules lithium-ion s'établissaient en moyenne à 108 USD par kWh en 2025, en baisse de 8 % en glissement annuel malgré la volatilité des intrants en matières premières. Les modules de stockage stationnaire sont tombés à 70 USD par kWh, réduisant considérablement les coûts actualisés des projets solaires combinés au stockage dans le secteur commercial et industriel (C&I) en Malaisie. Si la baisse des prix comprime les marges des assembleurs de cellules nationaux, elle élargit les cas d'usage dans les tours de télécommunication hors réseau, les microréseaux industriels et les systèmes derrière le compteur. La moyenne chinoise de 84 USD par kWh, inférieure de 48 % à celle de l'Europe, amplifie la pression concurrentielle sur les producteurs malaisiens qui manquent d'économies d'échelle.[2]Anu Bhambhani, "Les prix des modules de batteries atteignent un nouveau plancher en 2025," TaiyangNews, taiyangnews.info L'Agence internationale de l'énergie (AIE) prévoit une nouvelle baisse mondiale de 40 % d'ici 2030, ce qui implique que la compétitivité future du marché des batteries en Malaisie dépendra davantage de l'intégration des systèmes et des logiciels que des coûts des cellules.[3]Agence internationale de l'énergie, "Batteries et transitions énergétiques sécurisées," iea.org

Incitations de la Feuille de route nationale pour la transition énergétique en faveur du SEB

La feuille de route de la Malaisie vise 70 % de capacité renouvelable d'ici 2050 et prévoit le déploiement de 500 MW de systèmes de stockage d'énergie par batterie (SEB) d'ici 2030. Le programme Solar ATAP, en vigueur depuis janvier 2026, rend obligatoire l'intégration du stockage pour les projets solaires à grande échelle et les projets communautaires, tandis que les directives SELCO exigent des batteries pour les systèmes de toiture dépassant 72 kWc. L'appel d'offres MyBEST de Tenaga Nasional Berhad pour 400 MW/1 600 MWh marque un passage des projets pilotes à une passation de marchés bancable, mais les mécanismes de paiement de capacité restent indéfinis, ce qui tempère l'appétit des capitaux privés. Les premiers projets de réseau à Sarawak et Sabah valident la viabilité technique, mais soulignent la dépendance au financement multilatéral.

Expansion du secteur des centres de données en Malaisie

Les engagements hyperscale de Google à hauteur de 2 milliards USD et de Microsoft à hauteur de 2,2 milliards USD stimulent la demande d'ASI à l'échelle du mégawatt. Chaque mégawatt de charge informatique nécessite environ 1,5 à 2 MWh de stockage de secours pour atteindre une disponibilité de 99,995 %, catalysant l'adoption du lithium-ion au détriment des solutions VRLA. L'usine de Gold Peak Technology à Johor, d'une valeur de 150 millions USD et prévue pour 2028, cible ce créneau des ASI, en misant sur des coûts de cycle de vie plus faibles et une densité d'énergie plus élevée. Cette évolution technologique engendre un marché de remplacement bifurqué : les fournisseurs VRLA historiques défendent leurs bases installées, tandis que les spécialistes du lithium-ion sécurisent les nouvelles constructions.

La mesure de comptage net d'énergie 4.0 stimulant le stockage résidentiel

Le programme Solar ATAP remplace la mesure de comptage net d'énergie 3.0 et autorise explicitement le stockage derrière le compteur. Les ménages à hauts revenus de la vallée de Klang et de Penang sont les premiers adoptants de systèmes lithium-ion de 5 à 10 kWh malgré des périodes de retour sur investissement supérieures à sept ans, tandis que les segments à revenus moyens attendent des innovations en matière de financement. Les normes de sécurité SIRIM récemment publiées favorisent les marques certifiées et élèvent les barrières pour les importations non certifiées. En l'absence de subventions, les modèles de stockage communautaire gagnent du terrain dans les nouveaux quartiers planifiés, bien que la clarté réglementaire sur la mesure virtuelle du comptage net soit encore en cours d'évolution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne d'approvisionnement nationale en matières premières limitée | -0.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Coût initial élevé du stockage stationnaire pour les ménages | -0.5% | Segments résidentiels | Moyen terme (2 à 4 ans) |

| Incertitude sur la continuité des politiques d'incitation aux VE | -0.7% | Demande automobile | Court terme (≤ 2 ans) |

| Afflux de batteries chinoises à bas coût | -0.6% | Circuits sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement nationale en matières premières limitée

La Malaisie ne dispose pas de capacités de raffinage du lithium, du cobalt et du nickel à la pureté requise pour les batteries, ce qui oblige les fabricants à importer des matériaux précurseurs principalement de Chine, d'Australie et d'Indonésie. Les stocks de plomb secondaire sont abondants, mais leur pureté est généralement inférieure à 99,97 %, ce qui limite leur utilité pour les améliorations des batteries plomb-acide à valve régulée. La hausse des coûts de conformité aux critères ESG et la dépendance à des marchés de matières premières volatils accroissent le risque de la chaîne d'approvisionnement et réduisent la compétitivité des coûts par rapport aux importations chinoises.

Coût initial élevé du stockage stationnaire pour les ménages

Les unités résidentielles de SEB coûtent entre 20 000 et 25 000 RM (4 500 à 5 600 USD), ce qui correspond à des périodes de retour sur investissement de 7 à 10 ans aux tarifs résidentiels fixes de la Malaisie, compris entre 0,40 et 0,50 RM par kWh. L'absence de subventions ou de prêts à faible taux d'intérêt limite l'adoption aux premiers adoptants aisés. Bien que les modèles de stockage communautaire promettent un partage des coûts, les lacunes réglementaires concernant la propriété par des tiers et le partage des revenus freinent le déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination des batteries rechargeables s'accélère

Les batteries secondaires détenaient 88,1 % de la part du marché des batteries en Malaisie en 2025 et devraient croître à un CAGR de 7,9 %, portées par l'adoption des VE, les mandats à l'échelle du réseau et les remplacements de traction industrielle. Les batteries primaires conservent une part de 11,9 %, limitée aux capteurs distants et aux dispositifs médicaux. La Feuille de route nationale pour la transition énergétique et le programme Solar ATAP ancrent la demande de systèmes rechargeables, tandis que l'investissement de phase 2 d'EVE Energy dans le SEB, d'un montant de 8,654 milliards CNY, illustre les économies d'échelle nécessaires pour servir les clients nationaux et à l'exportation. L'innovation en matière de batteries primaires se concentre sur la durée de conservation et les ajustements de chimie écologique, soulignant un pivot structurel vers les batteries rechargeables.

Par technologie : la prédominance du plomb-acide face à la disruption de l'état solide

Le plomb-acide représentait 41,5 % de la taille du marché des batteries en Malaisie en 2025, soutenu par la demande SLI sur le marché secondaire et les flottes industrielles sensibles aux coûts. Les batteries à état solide, bien que naissantes, devraient enregistrer le CAGR le plus rapide, à 11,3 %, jusqu'en 2031, à mesure que les lignes pilotes ciblent des densités d'énergie de 390 à 560 Wh/kg. Les chimies lithium-ion continuent de capter la demande incrémentale, l'usine 2 de Samsung SDI à Seremban, d'une valeur de 1,3 milliard USD, produisant des cellules PRiMX 21700 et évaluant les formats 4680 pour une éventuelle fourniture à Tesla. Le NiMH conserve une présence résiduelle dans les véhicules hybrides non rechargeables, tandis que les batteries NaS et à flux restent en phase pilote.

Par application : les batteries automobiles en tête, l'industriel se diversifie

Les batteries automobiles représentaient 44,6 % de la part du marché des batteries en Malaisie en 2025 et devraient afficher un CAGR de 8,8 % jusqu'en 2031, sous réserve de la clarté des incitations post-2025. Les segments stationnaires industriels, soutenus par les projets d'ASI pour centres de données et de SEB pour le réseau, constituent la catégorie non automobile à la croissance la plus rapide. L'électronique grand public portable fait face à une marchandisation, ce qui pousse les producteurs à se tourner vers des cellules à anode en silicium à marges plus élevées pour les appareils portables, comme l'illustre l'installation d'Enovix à 1,2 milliard USD.[4]Autorité malaisienne de développement des investissements, "Détails de l'expansion de la phase 2 d'EVE Energy," mida.gov.my La demande en outils électriques bénéficie de la production annuelle de 680 millions de cellules d'EVE Energy, approvisionnant les équipementiers mondiaux.

Analyse géographique

La péninsule malaisienne domine la fabrication, avec Kedah accueillant la gigafactory à deux phases d'EVE Energy et la ligne de séparateurs de Shenzhen Senior Technology Material. Johor attire les investissements en lithium-ion axés sur les ASI liés aux centres de données hyperscale, tandis que Selangor reste le pôle historique de Panasonic et Samsung SDI. La Malaisie orientale, avec Sabah et Sarawak, se concentre sur les installations de stockage à l'échelle du réseau, telles que le SEB Sejingkat de 60 MW/80 MWh et le projet Sungrow de 100 MW/400 MWh, illustrant les besoins régionaux d'intégration des énergies renouvelables. L'émergence de Perak comme nœud d'assemblage de VE grâce à l'usine de 150 acres de BYD laisse entrevoir de futures retombées dans l'intégration de modules. La dispersion géographique crée des inefficacités logistiques, les cellules produites à Kedah et Johor étant expédiées à Bornéo, ce qui ajoute jusqu'à 7 % aux coûts de projet livrés.

Paysage réglementaire

En Malaisie, les batteries et les produits de stockage d'énergie relèvent de la surveillance de la sécurité des équipements électriques et du raccordement au réseau assurée par la Commission de l'énergie (Suruhanjaya Tenaga, ST). En vertu des Electricity Regulations 1994 et des lignes directrices de la ST pour l'approbation des équipements électriques (édition 2024), les systèmes de batteries concernés et l'électronique de puissance associée nécessitent généralement une approbation de la ST et un étiquetage de conformité via le cadre ST-SIRIM avant que les produits puissent être mis sur le marché, ce qui relève le niveau d'exigence de conformité pour les solutions importées et assemblées localement.

À partir de 2026, les actions politiques et normatives se sont renforcées, à la fois pour le stockage stationnaire et la mobilité électrifiée. La ST a publié des lignes directrices dédiées sur la sécurité des systèmes de stockage d'énergie par batterie (BESS) (mai 2026), orientant les pratiques du marché vers une ingénierie de sécurité formelle, des contrôles d'installation et une préparation aux inspections pour les projets à l'échelle du réseau et « behind-the-meter ». Par ailleurs, le Department of Standards Malaysia (JSM) et le MITI ont lancé la norme MS 2818 (passeport batterie pour véhicules électrifiés) en novembre 2025, consacrant des exigences de traçabilité tout au long du cycle de vie qui touchent les chaînes d'approvisionnement des batteries de véhicules électriques et les pratiques documentaires, parallèlement à l'évolution des directives d'importation de véhicules électriques et d'assemblage local.

Analyse de la chaîne de valeur

La Malaisie dépend d'intrants amont importés (lithium de qualité batterie, nickel, cobalt et précurseurs transformés), tout en développant des capacités intermédiaires et avales autour de la fabrication de cellules, de l'intégration de packs et des systèmes de stockage d'énergie destinés aux services publics et aux utilisateurs commerciaux. Les activités de fabrication et de transformation se concentrent dans les pôles péninsulaires (notamment Kedah et Selangor), où des chaînes d'approvisionnement E&E bien établies, des parcs industriels et la facilitation des investissements par le MIDA soutiennent les matériaux d'électrodes, les séparateurs, les cellules, les modules et les composants d'équilibrage de système. La demande avale est tirée par l'électrification automobile, les déploiements d'onduleurs (UPS) dans les centres de données au sein des corridors de croissance, et les programmes d'approvisionnement en BESS à l'échelle du réseau.

Le modèle opérationnel est de plus en plus piloté par les projets pour le stockage stationnaire. Développeurs, EPC, intégrateurs de systèmes et fournisseurs de logiciels/BMS assemblent des offres finançables autour d'appels d'offres publics et de grands sites C&I, tandis que les prestataires logistiques acheminent les cellules et modules vers les sites d'assemblage final et d'installation à l'échelle nationale, y compris en Malaisie orientale pour certains projets de réseau. La pression concurrentielle des importations à bas coût accroît l'importance de la certification, de l'assurance qualité et des réseaux de service dans les canaux de distribution et d'après-vente, et les signaux de politique industrielle sous le NETR et le NIMP 2030 renforcent la captation de valeur locale à travers les matériaux, les services de fabrication et les activités connexes liées au recyclage.

Paysage concurrentiel

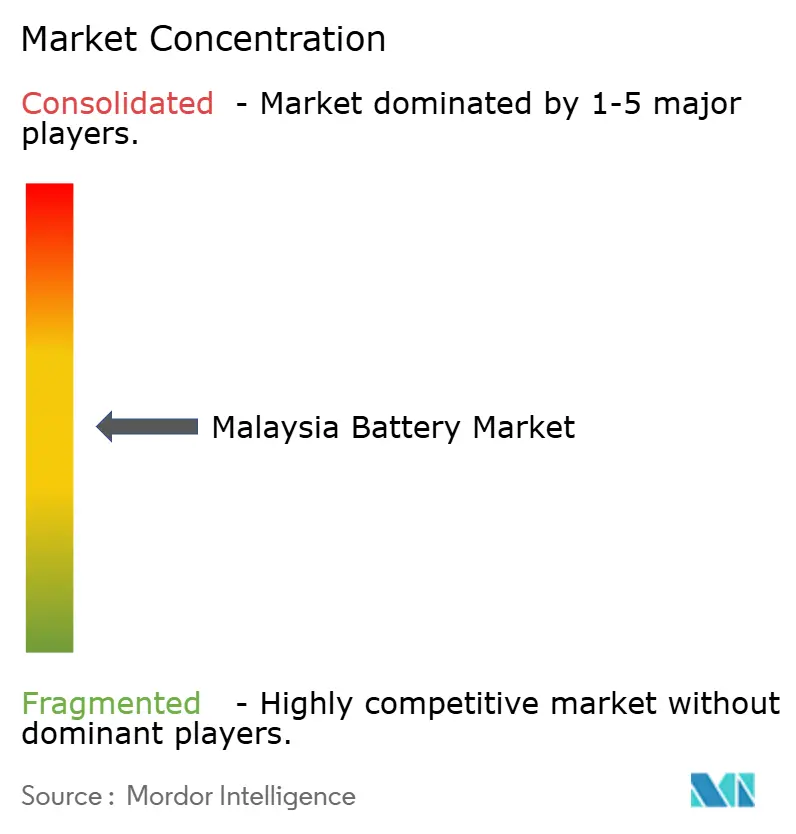

Le marché des batteries en Malaisie est modérément fragmenté. Les entreprises japonaises et sud-coréennes établies s'appuient sur des contrats OEM à long terme, une intégration verticale et des certifications reconnues pour défendre leurs parts de marché. Les entrants chinois déploient des gigafactories modulaires, atteignant des cycles de mise en service records de 16 mois qui dépassent les délais traditionnels. Les acteurs nationaux du plomb-acide se distinguent par leur densité de distribution, mais font face à une compression des prix due aux importations. Les mouvements stratégiques de 2025 comprennent le lancement pilote des cellules 4680 par Samsung SDI, l'expansion de la phase 2 du SEB d'EVE Energy et l'annonce de l'usine d'ASI de Gold Peak à Johor. Les intégrateurs de batteries de seconde vie et les développeurs de systèmes de gestion de batterie (BMS) représentent des niches émergentes à moindre intensité capitalistique et à fort potentiel de création de valeur locale.

Leaders du secteur des batteries en Malaisie

Panasonic Energy Malaysia Sdn Bhd

Samsung SDI Energy Malaysia Sdn Bhd

GS Yuasa Corporation

FIAMM Energy Technology SpA

Yokohama Batteries Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'approvisionnement public et la standardisation des normes de sécurité créent des voies de commercialisation plus claires pour les systèmes de batteries à l'échelle du réseau et les grands sites C&I. MyBeST agit comme un ancrage pour des projets finançables, y compris une tranche de 400 MW/1 600 MWh dont les soumissionnaires ont été présélectionnés (décembre 2025), et la mise en service et le raccordement au réseau du BESS Santong de 100 MW/400 MWh à Terengganu (inauguré en mai 2026) témoignent d'une progression des projets pilotes vers des actifs opérationnels dans la Malaisie péninsulaire. Ces évolutions élargissent les espaces disponibles pour les services d'EPC et d'intégration de systèmes, notamment le BMS, l'EMS, la gestion thermique, la mise en service, l'exploitation et la maintenance (O&M), et les garanties de performance, que les acteurs locaux peuvent regrouper avec des cellules importées.

La localisation en amont et en milieu de chaîne à Kedah s'élargit également, soutenant un écosystème de batteries plus intégré au-delà de l'assemblage des cellules. La pose de la première pierre de l'usine d'électrolyte de Novolyte Technology au Kulim Hi-Tech Park (janvier 2026, capacité citée de 30 000 tonnes métriques) et celle de l'usine de matériaux d'anode de Putailai au Gurun Industrial Park (juin 2026, 50 000 tonnes par an citées) indiquent la maturation d'un cluster de matériaux capable de réduire les délais et d'améliorer les options d'approvisionnement pour les producteurs malaisiens de cellules et de packs. Parallèlement, la gouvernance des véhicules électrifiés, notamment le passeport batterie MS 2818 (novembre 2025) et les critères d'importation révisés annoncés par le MITI en 2026, accroît la demande de batteries traçables, certifiées, et de chaînes d'approvisionnement prêtes pour la documentation, favorisant les fabricants et intégrateurs capables de répondre aux exigences d'auditabilité et de conformité dans les applications automobiles et stationnaires.

Développements récents du secteur

- Juillet 2026 : le MITI a mis en œuvre des critères révisés pour les véhicules électriques importés (CBU), y compris une valeur CAF minimale et des seuils de performance, tout en maintenant les incitations pour les modèles assemblés localement (CKD). Cette mise à jour soutient la localisation de l'assemblage des véhicules électriques et des chaînes d'approvisionnement des packs de batteries associées, réorientant les achats vers des partenaires de fabrication et d'intégration basés en Malaisie et conformes.

- Mai 2026 : la Commission de l'énergie (Suruhanjaya Tenaga, ST) a publié des lignes directrices sur la sécurité des systèmes de stockage d'énergie par batterie (BESS), formalisant les attentes en matière de conception, d'installation et de sécurité opérationnelle pour le stockage stationnaire. Cela renforce la finançabilité des projets de réseau et des grands projets C&I en standardisant la conformité et en relevant les exigences d'entrée pour les équipements et installateurs non certifiés.

- Novembre 2025 : le Department of Standards Malaysia (JSM) et le MITI ont lancé la norme MS 2818, un standard de passeport batterie pour les véhicules électrifiés, afin de promouvoir la traçabilité tout au long du cycle de vie. Cette norme pousse les constructeurs (OEM) et fournisseurs à améliorer la saisie des données et la documentation à travers l'approvisionnement, la fabrication et la gestion en fin de vie des batteries, influençant la sélection des fournisseurs au-delà du prix.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché malaisien des batteries est défini comme la valeur des batteries vendues pour un usage en Malaisie à travers les principaux usages finaux, couvrant les formats primaires et rechargeables ainsi que les principales chimies utilisées dans le pays.

Exclusions du périmètre : nous excluons les chargeurs, l'électronique de gestion de batterie vendue en tant qu'article autonome, et les matières premières en amont, sauf si elles sont tarifées et vendues dans le cadre d'une unité de batterie finie.

Aperçu de la segmentation

- Par type de batterie

- Batteries primaires

- Batteries secondaires

- Par technologie

- Plomb-acide

- Li-ion

- Hydrure métallique de nickel

- Nickel-cadmium

- Sodium-soufre

- État solide

- Batterie à flux

- Chimies émergentes

- Par application

- Automobile (VHE, VHRE et VE)

- Industriel (traction, stationnaire (télécommunications, ASI, SEB), etc.)

- Portable (électronique grand public, etc.)

- Outils électriques

- SLI

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition précise du périmètre du marché et des signaux de demande vérifiables dans les données publiques. Nous nous sommes appuyés sur des sources officielles et sans paywall telles que le Department of Statistics Malaysia, les statistiques commerciales du Royal Malaysian Customs Department, les annonces de la Malaysia Investment Development Authority, et les publications énergétiques de l'Agence internationale de l'énergie et de l'IRENA pour le contexte du stockage et des énergies renouvelables. Pour l'orientation automobile et l'activité industrielle locale, nous avons également examiné les publications pertinentes du Ministry of Transport Malaysia et du Malaysia Automotive Robotics and IoT Institute, lorsqu'elles étaient disponibles.

Ensuite, nous avons utilisé les rapports annuels des sociétés cotées, les présentations aux investisseurs et la presse locale et internationale réputée pour comprendre les ajouts de capacité, l'activité des usines de batteries et les calendriers des grands projets (y compris le soutien au réseau et les constructions de centres de données). Un abonnement payant pour les données financières et les actualités d'entreprises a aidé à normaliser les postes de revenus et à confirmer les opérations des entreprises sans se fier à un document unique. Les sources citées ici ne sont que des exemples, et nous avons utilisé des documents publics supplémentaires pour recueillir des données, valider les hypothèses et clarifier le contexte du marché.

Entretiens et enquêtes primaires

Pour éprouver les hypothèses issues de la recherche documentaire, nous nous sommes entretenus avec un panel de fabricants de batteries, distributeurs, recycleurs et grands utilisateurs finaux qui achètent des batteries pour des besoins automobiles, industriels et d'alimentation de secours. Les entretiens ont servi à confirmer la manière dont les volumes circulent à travers les canaux, comment les prix évoluent selon la chimie et le format, et quelles applications gagnent des parts en Malaisie. Lorsque des écarts apparaissaient, des suivis ont été effectués pour aligner les définitions (par exemple, si la demande de remplacement SLI était comptabilisée avec les ventes industrielles ou séparément).

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Direction générale : 13 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 16 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'un bassin de demande descendant, reconstitué à partir d'indicateurs au niveau des applications en Malaisie, puis vérifié par rapport à des signaux pratiques du côté de l'offre. Par exemple, nous cartographions la consommation de batteries selon le remplacement SLI, les usages industriels mobiles et stationnaires, ainsi que la demande portable, puis alignons les totaux avec l'orientation commerciale et l'activité de fabrication locale.

Les principaux intrants utilisés dans le modèle comprennent le parc de véhicules et le comportement de remplacement pour les batteries au plomb-acide SLI, l'adoption des véhicules électriques et la pénétration des packs de batteries au lithium-ion, la capacité renouvelable installée et planifiée qui stimule la demande de stockage, les besoins de secours des centres de données et des télécommunications liés aux déploiements d'onduleurs (UPS), et les évolutions du mix chimique qui influencent les prix de vente moyens. Lorsque les données sont incomplètes, une fourchette prudente est appliquée puis affinée à l'aide des retours d'entretiens et des vérifications de canaux.

Les prévisions s'appuient sur une analyse de scénarios soutenue par une approche multivariée légère, où les taux d'adoption, l'évolution des prix par chimie et les calendriers des grands projets constituent les principaux leviers. Le modèle n'est pas traité comme entièrement ascendant, mais des agrégations sélectives (volumes échantillonnés multipliés par des prix typiques, plus des répartitions par distributeur) sont utilisées pour confirmer que les totaux finaux restent réalistes.

Validation des données et cycle de mise à jour

La validation se fait par plusieurs passes qui comparent les résultats à des signaux indépendants, tels que l'orientation des importations et exportations, les changements de capacité annoncés, et les indicateurs de croissance des usages finaux dans l'automobile et les systèmes d'alimentation. Si un segment sort des plages attendues, les hypothèses sont réexaminées, et nous revérifions les définitions et les conversions d'unités avant validation finale.

Avant la finalisation d'un rapport, le modèle et les hypothèses clés font l'objet d'une revue interne, et les valeurs aberrantes sont contestées avec une liste restreinte de preuves pouvant être retracées jusqu'aux sources ou aux notes d'entretien. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des annonces majeures d'usines, des changements de politique, ou des mouvements de prix marqués liés aux matières premières. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent une vision actualisée.

Comparaison de la taille du marché malaisien des batteries selon Mordor Intelligence avec d'autres estimations publiées

Différents éditeurs aboutissent souvent à des tailles de marché différentes pour les batteries en Malaisie, car ils délimitent différemment les catégories de batteries incluses, et utilisent également différents signaux de prix et de volume pour construire le total. Le calendrier joue également un rôle important, car les prix des batteries peuvent évoluer rapidement et un léger changement dans le mix chimique peut faire varier la valeur finale.

En suivant les volumes au niveau des applications et en actualisant les hypothèses de prix et de chimie grâce aux entretiens, Mordor Intelligence maintient le total du marché malaisien des batteries lié aux batteries primaires et rechargeables utilisées dans le pays, plutôt que de comptabiliser les équipements électriques adjacents, les travaux d'installation ou les matériaux en amont. L'écart entre les estimations est généralement dû au fait que les packs importés sont traités ou non comme des batteries complètes à la frontière, à la manière dont la demande de remplacement SLI est convertie du parc de véhicules en unités, et au fait que des rythmes plus rapides d'adoption des véhicules électriques et du stockage sur réseau sont supposés ou non sans vérification par rapport aux pipelines de projets et à l'orientation commerciale.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,87 milliard USD (2025) | |

| Éditeur mondial de recherche A | 1,31 milliard USD (2024) | Utilise une année de référence différente et semble appliquer une cartographie applicative plus large (incluant une forte demande d'alimentation de secours) avec peu de clarté quant à l'inclusion ou non de composants et services non liés aux batteries, ce qui peut gonfler la valeur par rapport à un périmètre limité aux seules batteries. |

| Maison d'édition de rapports sectoriels B | 1,70 milliard USD (2025) | Adopte une perspective de chaîne d'approvisionnement des batteries de véhicules électriques qui peut inclure des activités de la chaîne de valeur allant au-delà des batteries finies, et s'appuie également sur des hypothèses de croissance plus rapide liées à des plans de pôles de fabrication qui ne sont pas clairement réconciliées avec les signaux de consommation à court terme. |

Lorsque le périmètre est limité aux batteries vendues pour un usage en Malaisie et que la logique de tarification est liée au mix chimie/usage final, la taille du marché se situe généralement dans une fourchette plus resserrée, plus facile à auditer. Le tableau montre qu'une inclusion plus large de la chaîne de valeur, des différences d'année de référence, et des hypothèses de montée en puissance agressives sont les principales raisons pour lesquelles les totaux peuvent s'écarter de ce qui peut être vérifié de manière répétée à l'aide d'indicateurs de demande et de signaux commerciaux.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des batteries en Malaisie ?

Le marché était évalué à 0,93 milliard USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031.

À quelle vitesse le segment lithium-ion croît-il en Malaisie ?

La demande en lithium-ion augmente parallèlement aux ventes de VE et aux projets à l'échelle du réseau, contribuant à un CAGR de 7,9 % prévu pour les batteries rechargeables jusqu'en 2031.

Quel État accueille les plus grands investissements dans la fabrication de batteries ?

Kedah est en tête, ancré par la gigafactory multi-phases d'EVE Energy et l'usine de séparateurs de Shenzhen Senior Technology Material.

Quels changements de politique influencent l'adoption du stockage stationnaire ?

Le programme Solar ATAP, en vigueur en 2026, rend obligatoire le SEB pour les grands systèmes solaires et introduit des exigences de stockage communautaire.

Comment l'expiration des incitations fiscales pour les VE affectera-t-elle la demande en batteries ?

Si les exonérations de droits de douane expirent sans remplacement après décembre 2025, la demande à court terme en VE et en batteries pourrait baisser, mais les incitations à l'assemblage local pourraient en atténuer l'impact.

Quelles entreprises dominent les batteries ASI pour les centres de données ?

Gold Peak Technology, Samsung SDI et GS Yuasa sont les principaux fournisseurs, avec de nouveaux modules lithium-ion optimisés pour les architectures de centres de données à haute disponibilité.

Dernière mise à jour de la page le: