Taille et part du marché des centres de données en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.95 Milliards de dollars |

| Taille du Marché (2026) | 7.25 Milliards de dollars |

| Taille du Marché (2031) | 8.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Australie par Mordor Intelligence

Le marché des centres de données en Australie devrait croître de 6,95 milliards USD en 2025 à 7,25 milliards USD en 2026 et est prévu pour atteindre 8,92 milliards USD d'ici 2031, à un TCAC de 4,25 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait croître de 3,53 milliers de mégawatts en 2025 à 7,18 milliers de mégawatts d'ici 2030, à un TCAC de 15,25 % durant la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et reportées en mégawatts (MW). Des investissements tels que l'engagement de 20 milliards AUD (13,6 milliards USD) d'Amazon et le plan d'expansion de 5 milliards AUD (3,4 milliards USD) de Microsoft soulignent la confiance que les opérateurs hyperscale accordent à la position de l'Australie en tant que passerelle numérique vers la région Asie-Pacifique. La montée en puissance des charges de travail liées à l'intelligence artificielle et à l'informatique haute performance (HPC), les mandats soutenus du gouvernement en matière de cybersécurité, et l'augmentation des atterrissages de câbles sous-marins stimulent les ajouts de capacité, tandis que les incitations aux énergies renouvelables atténuent le risque tarifaire dans les marchés régionaux. La pression concurrentielle s'intensifie à mesure que les hyperscalers passent de la colocation en gros aux campus autoconstruits, incitant les acteurs établis à redoubler d'efforts sur les écosystèmes d'interconnexion et les certifications de durabilité. Néanmoins, les contraintes de réseau électrique en dehors des villes de premier rang et la pénurie de main-d'œuvre qualifiée sous-tendent les retards de projets, ajoutant des pressions sur les coûts et les délais que les opérateurs intègrent désormais dans leurs contrats à long terme.

Points clés du rapport

- Par taille de centre de données, les déploiements à grande échelle ont dominé avec 24,37 % de la part de marché des centres de données en Australie en 2025, tandis que les installations massives devraient progresser à un TCAC de 16,97 % jusqu'en 2031.

- Par type de niveau, l'infrastructure de niveau 3 représentait une part de 83,54 % de la taille du marché des centres de données en Australie en 2025, mais les déploiements de niveau 4 sont prévus pour s'étendre à un TCAC de 17,98 % jusqu'en 2031.

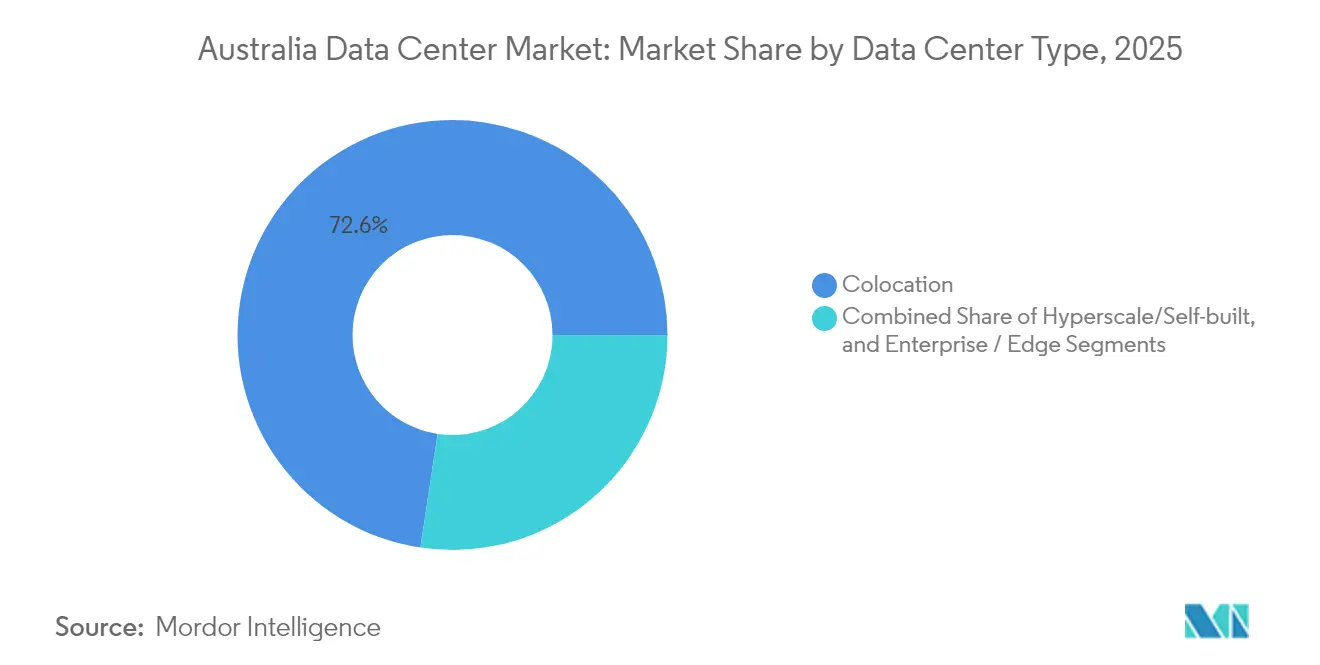

- Par type de centre de données, la colocation a maintenu une part de 72,62 % de la taille du marché des centres de données en Australie en 2025, mais les autoconstrutions hyperscale enregistrent le TCAC le plus rapide à 18,95 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 49,12 % de la part de marché des centres de données en Australie en 2025, tandis que les services bancaires, financiers et d'assurance (BFSI) sont appelés à croître à un TCAC de 15,88 % jusqu'en 2031.

- Par zone géographique clé, Melbourne a capturé 22,07 % de la part des revenus en 2025, mais Sydney suit un TCAC de 12,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Migration accélérée vers le cloud par les entreprises australiennes | +3.2% | Nationale, concentrée à Sydney et Melbourne | Court terme (≤ 2 ans) |

| Incitations aux énergies vertes pour les opérateurs de centres de données | +2.1% | Nationale, plus forte dans le Queensland et l'Australie-Méridionale | Moyen terme (2-4 ans) |

| Demande de latence inférieure à 1 ms pour les applications périphériques | +2.8% | Zones métropolitaines : Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Montée en puissance des charges de travail IA et HPC dans les pôles de recherche | +3.5% | Sydney, Melbourne, Brisbane, Canberra | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de cybersécurité pour les infrastructures critiques | +1.9% | Nationale, priorité sur les zones d'infrastructure critique | Court terme (≤ 2 ans) |

| Augmentation des atterrissages de câbles sous-marins renforçant la connectivité | +1.8% | Régions côtières : Sydney, Perth, Darwin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée vers le cloud par les entreprises australiennes

Les entreprises dépassent les projets de migration simple pour adopter des architectures cloud natives, Microsoft estimant que 85 % des applications professionnelles australiennes résideront dans le cloud d'ici 2025. [1]Telstra, "Telstra Scales Up AI Adoption", TELSTRA.COM.AU La migration de Telstra vers un environnement 100 % orienté API et son intégration d'Azure OpenAI ont déjà réduit de 20 % les contacts répétés des clients. Les acteurs du secteur BFSI, notamment Commonwealth Bank et Westpac, adoptent une approche multi-cloud pour éviter la dépendance à un fournisseur, ce qui stimule la demande de services de colocation interconnectés et de connexions croisées. Les organisations régionales accusent un retard d'environ deux ans par rapport à leurs homologues métropolitains en termes de maturité cloud, prolongeant les vagues de migration bien au-delà de 2028. Les architectures hybrides qui maintiennent les charges de travail sensibles à la latence en local stimulent directement la capacité supplémentaire du marché des centres de données en Australie.

Incitations aux énergies vertes pour les opérateurs de centres de données

Le mandat d'énergie renouvelable à 80 % du Queensland d'ici 2035 et l'engagement de neutralité carbone de l'Australie-Méridionale orientent les modèles de sélection de sites vers des régions riches en production éolienne et solaire.[2]NEXTDC, "Centres de données certifiés 100% neutres en carbone", NEXTDC.COM Les contrats d'achat d'électricité stabilisés à moins de 80 AUD/MWh permettent aux opérateurs de se couvrir contre les tarifs de détail qui varient entre 24,2 et 43,6 cents par kWh. La certification Climate Active de NEXTDC compense 0,492 tonne d'émissions pour chaque kilowatt, créant une différenciation de marque tout en satisfaisant aux critères ESG des investisseurs. Les hyperscalers qui se sont engagés à s'approvisionner à 100 % en énergie renouvelable d'ici 2030 orientent leur demande vers ces empreintes plus écologiques, intensifiant la concurrence pour la capacité de transport dans les corridors d'énergies renouvelables.

Demande de latence inférieure à 1 ms pour les applications périphériques

Les programmes de véhicules autonomes, les déploiements d'IoT industriel et les plateformes de jeux en temps réel exigent des délais d'aller-retour inférieurs à 20 millisecondes pour rester dans les seuils de sécurité ou d'expérience utilisateur. [3]iMOVE Australia, "A Comparative Assessment of C-ITS Technologies", IMOVEAUSTRALIA.COMLes nœuds d'informatique mobile périphérique utilisant des unités routières virtuelles permettent aux opérateurs de télécommunications d'atteindre l'objectif tout en contenant les dépenses d'investissement. Les acteurs des marchés financiers colocalisés à proximité des moteurs de la bourse ASX poussent davantage le placement des micro-centres de données dans les quartiers d'affaires centraux de Sydney. L'interaction entre le déploiement de la 5G et les nœuds périphériques crée des sources de revenus supplémentaires pour les propriétaires d'installations via l'hébergement de tranches de réseau et des services dédiés de métal nu.

Montée en puissance des charges de travail IA et HPC dans les pôles de recherche

Les grappes d'unités de traitement graphique construites à des fins spécifiques, telles que la M4 AI Factory de NEXTDC à Melbourne, prennent en charge des baies refroidies par liquide dépassant 50 kW par baie. Les subventions nationales pour l'IA totalisant 101,2 millions AUD (68,8 millions USD) catalysent les charges de travail liées à la modélisation climatique, à la génomique et à la science des matériaux qui nécessitent une informatique domestique pour la conformité à la souveraineté des données. Les exigences d'IA souveraine limitent la formation hors site de jeux de données sensibles, renforçant ainsi la nécessité d'une infrastructure matérielle locale. Alors que la formation de grands modèles de langage se consolide dans les centres de données hyperscale et que l'inférence se déplace vers la périphérie, les opérateurs monétisent les suites prêtes pour l'IA à des tarifs de densité de puissance plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité dans les principales zones métropolitaines | -2.3% | Zones métropolitaines de Sydney, Melbourne, Adélaïde | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les opérations critiques | -1.7% | Nationale, aigüe dans les marchés régionaux | Moyen terme (2-4 ans) |

| Goulets d'étranglement de la capacité du réseau électrique en dehors des villes de premier rang | -1.9% | Queensland régional, Australie-Occidentale, Territoire du Nord | Long terme (≥ 4 ans) |

| Contrôle ESG accru sur la consommation d'eau | -1.4% | Régions sous stress hydrique : Australie-Méridionale, Australie-Occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité dans les principales zones métropolitaines

Les prix au comptant de gros trimestriels ont oscillé entre 50 et 150 AUD/MWh, tandis que les tarifs de détail ont atteint un pic de 43,6 cents par kWh en Australie-Méridionale contre 24,2 à 27,0 cents en Victoria. Les nouvelles connexions haute tension au réseau électrique à Sydney, où les terres sont rares, coûtent plus de 5 millions AUD (3,4 millions USD) et prennent jusqu'à 36 mois à mettre sous tension. Les petits fournisseurs de colocation qui ne disposent pas d'arrangements de couverture ressentent le plus la pression sur les marges, ce qui les pousse soit vers des contrats d'achat d'énergie renouvelable, soit vers des villes secondaires où les tarifs sont plus bas. L'écart tarifaire pourrait déclencher un déplacement de capacité loin de l'axe traditionnel Sydney-Melbourne.

Pénurie de main-d'œuvre qualifiée dans les opérations critiques

Les cycles de construction s'allongent de 6 à 12 mois en raison de la rareté des professionnels qualifiés en génie électrique et mécanique par rapport à la demande dans les secteurs minier et des travaux publics. Les responsables d'installations certifiés pour les opérations critiques exigent des salaires élevés, une dépense amplifiée dans les régions où peu de candidats détiennent des autorisations de sécurité des infrastructures critiques. L'adoption du refroidissement liquide dans les salles dédiées à l'IA introduit de nouvelles exigences en matière de compétences, obligeant les opérateurs à lancer des académies internes ou à s'associer avec des instituts techniques. Les retards de visa pour les spécialistes étrangers limitent le soulagement à court terme, favorisant les acteurs établis disposant de filières de formation bien établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données - Les campus hyperscale façonnent les perspectives de capacité

Les déploiements massifs, dépassant les configurations de 100 MW, ont enregistré le TCAC le plus rapide à 16,97 %, tandis que les salles à grande échelle ont conservé 24,37 % de la demande de 2025. Les plans directeurs de 20 milliards AUD (13,6 milliards USD) d'Amazon et de 5 milliards AUD (3,4 milliards USD) de Microsoft soulignent une nette orientation vers des campus intégrés qui sécurisent des contrats utilitaires préférentiels. La taille du marché des centres de données en Australie pour les installations massives s'élargit en conséquence, les entreprises privilégiant les nœuds hyperscale pour les grappes de formation IA, tandis que les empreintes moyennes et petites se dirigent vers des emplacements périphériques pour la conformité à la latence. Les opérateurs de campus monétisent les sous-stations sur site et les boucles de fibre optique privées, un modèle qui s'adapte plus efficacement que la colocation multi-locataires. Dans le même temps, les délais d'approbation environnementale mettent au défi les projets de densification métropolitaine, poussant les constructions sur terrain vierge vers les banlieues extérieures disposant de capacité de réseau électrique disponible.

Par type de niveau - Le niveau 4 repousse les frontières de la fiabilité

La part de marché des centres de données en Australie pour l'architecture de niveau 3 était de 83,54 % en 2025, mais les installations de niveau 4 affichent un TCAC exceptionnellement élevé de 17,98 %, grâce aux mandats de disponibilité du secteur BFSI et du secteur public. NEXTDC exploite le seul portefeuille multi-villes de salles certifiées Tier IV du pays, facturant des revenus récurrents mensuels premium pour une disponibilité de 99,995 %. Les réformes des marchés financiers qui introduisent des paiements en temps réel génèrent des attentes de temps d'arrêt quasi nul pour les charges de travail bancaires de base. Bien que les primes de construction puissent atteindre 60 % par rapport au niveau 3, les opérateurs justifient l'investissement par des services gérés intégrés et une documentation de conformité que les concurrents plus petits ne peuvent pas reproduire. Entre 2026 et 2030, l'adoption croissante d'onduleurs redondants distribués et d'alimentations à double réseau élargit la base adressable du niveau 4.

Par type de centre de données - Les autoconstrutions hyperscale redéfinissent la dynamique de l'offre

La colocation a conservé sa position dominante de 72,62 % en 2025, soutenue par la demande multi-locataires des entreprises agnostiques au cloud. Cependant, la capacité autoconstruite croît à un rythme annuel de 18,95 % à mesure que les hyperscalers privilégient la personnalisation des performances et l'engagement direct avec les fournisseurs d'énergie. Ce changement incite les spécialistes de la colocation de détail à repositionner leurs actifs en tant que hubs d'interconnexion, regroupant des ports d'accès au cloud et des échanges de fibre métropolitaine. Les baux en gros restent pertinents pour les entreprises ayant besoin de cages dédiées mais sans le capital nécessaire pour les construire. Des fonds institutionnels tels que Blackstone ont validé le potentiel de rendement en acquérant AirTrunk Operating Pty. Ltd. pour 24 milliards AUD (16,32 milliards USD) en 2024. Au fil du temps, la différenciation par l'écosystème - densité des opérateurs, échanges cloud et densités de puissance prêtes pour l'IA - distinguera les nœuds de colocation rentables des actifs échoués.

Par utilisateur final - Le secteur BFSI accélère sa dépendance numérique

L'informatique et les télécommunications ont dominé 49,12 % de la demande de 2025, mais le TCAC de 15,88 % du secteur BFSI en fait le plus rapide en progression, grâce aux systèmes de règlement en temps réel et aux analyses de fraude pilotées par l'IA. Le passage de Commonwealth Bank à un cœur cloud natif et la pile de gestion des risques multi-cloud de Westpac illustrent la tendance vers une latence plus faible et des zones de sauvegarde géographiquement diversifiées. Pour les opérateurs de télécommunications, le découpage en tranches du réseau 5G se traduit par des déploiements micro-périphériques qui se connectent aux installations centrales via des mises à niveau de longueur d'onde à 400 Gbps. Les entreprises manufacturières s'appuient sur des algorithmes de maintenance prédictive, maintenant des suites périphériques régionales actives à proximité des lignes de production. Les agences du secteur public s'alignent sur la Stratégie numérique du gouvernement, répartissant les charges de travail sur des nœuds de niveau 4 et de cloud souverain pour satisfaire aux mandats du Cadre de politique de sécurité protectrice.

Analyse géographique

Sydney et Melbourne forment ensemble les deux piliers du marché des centres de données en Australie, mais des modèles de croissance divergents guident l'allocation de capacité jusqu'en 2030. Melbourne contrôlait 22,07 % de la demande de 2025, portée par son cluster financier historique et son climat plus frais. Cependant, des codes d'urbanisme stricts et la hausse des prix des terrains dans les banlieues intérieures ont freiné les nouvelles constructions, orientant les opérateurs vers des zones métropolitaines périphériques telles que Dandenong. Sydney bénéficie d'une densité supérieure de câbles sous-marins via Australia Connect de Google et d'autres systèmes transpacifiques, ce qui lui confère un TCAC de premier plan de 12,18 % jusqu'en 2031. Cet avantage de connectivité attire les réseaux de diffusion de contenu, les entreprises de technologie financière et les fournisseurs de SaaS multinationaux qui ont besoin de routes asiatiques à faible latence.

Brisbane bénéficie de la feuille de route d'énergie renouvelable du Queensland, attirant des études de faisabilité hyperscale qui exploitent l'objectif d'énergie propre à 80 % de l'État. Les poches de charge au nord de Gladstone offrent des terrains peu coûteux et une future capacité de stockage à base d'hydrogène, des facteurs qui pourraient orienter les expansions loin des réseaux du sud-est congestionnés. Perth et Darwin se trouvent à des carrefours stratégiques pour les trajectoires Afrique-Asie et Asie du Nord, en faisant des avant-postes logiques de reprise après sinistre ou de périphérie résiliente, même si la demande absolue reste modérée. L'Opérateur du marché de l'énergie australien signale 5,8 GW de mises à niveau de transport dans ces régions, suggérant que les goulets d'étranglement actuels du réseau électrique pourraient se résorber après 2028.

Paysage concurrentiel

NEXTDC, CDC Data Centres Pty. Ltd. et AirTrunk Operating Pty. Ltd. forment le triumvirat central qui façonne les conditions de colocation commerciale et établit les normes de conception sur le marché des centres de données en Australie. NEXTDC se différencie par ses certifications Climate Active, offrant des espaces en baie à neutralité carbone à grande échelle, tandis que CDC Data Centres Pty. Ltd. s'appuie sur l'accréditation gouvernementale pour obtenir des contrats dans les domaines de la défense et du renseignement. Le nouveau soutien financier d'AirTrunk Operating Pty. Ltd. par Blackstone finance des campus hyperscale multi-régions qui s'étendent au-delà du corridor Sydney-Melbourne. Les hyperscalers, notamment Amazon, Microsoft et Google, continuent d'absorber la plus grande part d'électricité et de parcelles foncières pour leurs autoconstrutions, agissant à la fois comme clients et concurrents des acteurs établis de la colocation.

La convergence technologique approfondit les rivalités. L'adoption du refroidissement liquide, les conceptions de boîtiers d'alimentation orientés IA et les opérations robotisées sans intervention humaine définissent les spécifications de construction de niveau 4 premium des projets de 2025. Les opérateurs régionaux plus petits cherchent des niches en regroupant l'informatique périphérique gérée, en déployant des modules de 5 à 10 MW à proximité des pôles d'agrotechnologie et d'exploitation minière. La surveillance réglementaire au titre de la Loi sur la sécurité des infrastructures critiques de 2018 impose des coûts de conformité qui favorisent les entités bien capitalisées, renforçant une trajectoire constante de consolidation. Les alliances stratégiques, telles que le mémorandum de Singtel et Hitachi pour des installations prêtes pour l'IA, soulignent la façon dont les fournisseurs de technologie et les opérateurs de télécommunications diversifient leurs sources de revenus grâce à la co-propriété d'infrastructures.

Acteurs leaders du secteur des centres de données en Australie

Telstra International Limited

Digital Realty Trust, Inc.

Equinix, Inc.

Fujitsu Limited

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : STACK Infrastructure, Inc. a mandaté des conseillers pour lever 1,3 milliard AUD (0,884 milliard USD) pour de nouvelles constructions, tandis que Partners Group a acquis GreenSquareDC pour 1,2 milliard AUD (0,816 milliard USD).

- Décembre 2024 : Fujitsu Limited a élargi son accord de collaboration mondial avec Amazon Web Services, Inc. pour doubler le nombre d'ingénieurs certifiés et viser 800 contrats d'entreprise, accélérant les migrations vers le cloud.

- Décembre 2024 : Hitachi et NTT Communications Corporation ont réalisé une synchronisation de données aller-retour de 20 ms sur 600 km, prouvant la viabilité des architectures actif-actif à longue distance.

- Novembre 2024 : NTT Communications Corporation et Google LLC ont créé une unité commerciale dédiée pour développer les solutions d'IA en Asie-Pacifique, visant à multiplier par 10 les revenus cloud régionaux en trois ans.

Périmètre du rapport sur le marché des centres de données en Australie

Melbourne, Perth, Sydney sont couverts comme segments par zone géographique clé. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Melbourne |

| Sydney |

| Brisbane |

| Reste de l'Australie |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Melbourne | ||

| Sydney | |||

| Brisbane | |||

| Reste de l'Australie | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cette disposition facilite le bon câblage et l'infrastructure de refroidissement. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga : le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pieds carrés ; Centre de données massif : le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pieds carrés ; Grand centre de données : le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pieds carrés ; Centre de données moyen : le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pieds carrés ; Petit centre de données : le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classifiés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés comme Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW ; et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure de l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, et dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique la proportion de la capacité du centre de données qui a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cette disposition facilite le bon câblage et l'infrastructure de refroidissement. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | C'est un dispositif utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | C'est l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | C'est l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | C'est l'allée où la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'alimentation (PUE) | C'est une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleurs, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | C'est un dispositif connecté en série avec l'alimentation secteur, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lorsque l'alimentation secteur est coupée. L'ASI assure principalement l'alimentation des équipements informatiques uniquement. |

| Générateurs | Tout comme les ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les pannes. Les installations de centres de données disposent de générateurs diesel et, généralement, du carburant diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme ' Nécessaire plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les pannes en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'alimentation indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | C'est le système de conception de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à soutenir le fonctionnement du centre de données. Un centre de données est classifié comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'alimentation (à partir des réseaux d'alimentation secteur). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classifié comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'alimentation est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'alimentation. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est ≤ 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est ≤ 200 est classifié comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est ≥ 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classifié comme centre de données méga. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement utilisés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement utilisés par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du secteur BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | C'est la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G fournit la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | C'est un réseau de câbles en fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haute vitesse. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | C'est la vitesse internet fournie via la connexion câblée fixe. Généralement, des câbles en cuivre et des câbles en fibre optique sont utilisés pour les usages résidentiels et commerciaux. Ici, le câble en fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble en fibre optique posé entre deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés via un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement