Taille et part du marché de l'énergie en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

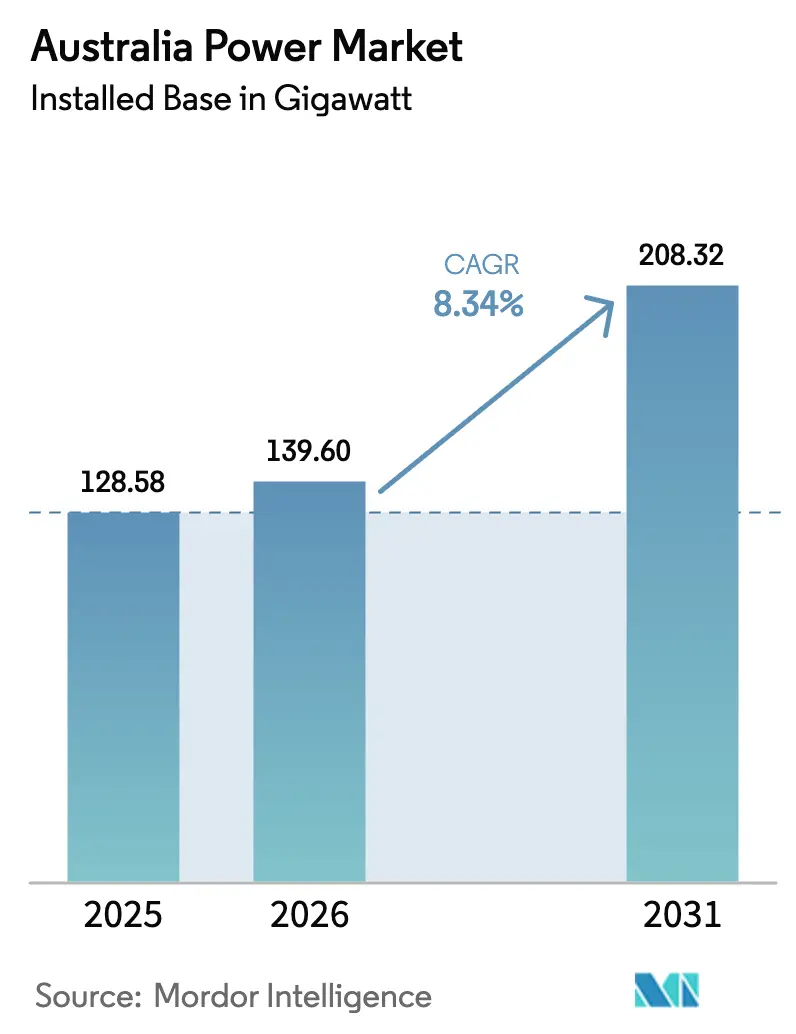

| Taille du marché de l'année de base (2025) | 128.58 gigawatt |

| Volume du Marché (2026) | 139.60 gigawatt |

| Volume du Marché (2031) | 208.32 gigawatt |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Australie par Mordor Intelligence

La taille du marché de l'énergie en Australie en termes de base installée devrait passer de 128,58 gigawatts en 2025 à 139,60 gigawatts en 2026 et atteindre 208,32 gigawatts d'ici 2031, avec un TCAC de 8,34 % sur la période 2026-2031.

Les ajouts rapides de capacité solaire et éolienne à grande échelle, associés à des batteries de 4 heures mises en appel d'offres dans le cadre du Régime d'investissement en capacité, soutiennent l'expansion tandis que le charbon se retire selon un calendrier accéléré. Les contrats d'achat d'énergie d'entreprise conclus par les entreprises minières et les opérateurs de centres de données sous-tendent désormais chaque année plus de capacité contractée que la Cible d'énergie renouvelable à grande échelle, déplaçant les ancres de la demande vers l'électrification industrielle. L'investissement dans le transport d'électricité, mené par le programme Rewiring the Nation d'une valeur de 20 milliards AUD, soutient les zones d'énergie renouvelable, bien que l'inflation des coûts de 25 à 55 % pour les lignes aériennes menace d'épuiser le financement avant que les liaisons des phases ultérieures n'atteignent la clôture financière. La multiplication des intervalles de prix de gros négatifs, notamment la part de 40 % des périodes de trading de midi au printemps 2024 en Australie-Méridionale, crée des opportunités d'arbitrage pour les batteries tout en érodant les revenus marchands du solaire et de l'éolien. Les producteurs intégrés remplacent la production de base au charbon par des batteries à grande échelle et des centrales à pointe prêtes pour l'hydrogène afin de préserver leurs parts de marché et de capter des marges dispatchables.

Principaux enseignements du rapport

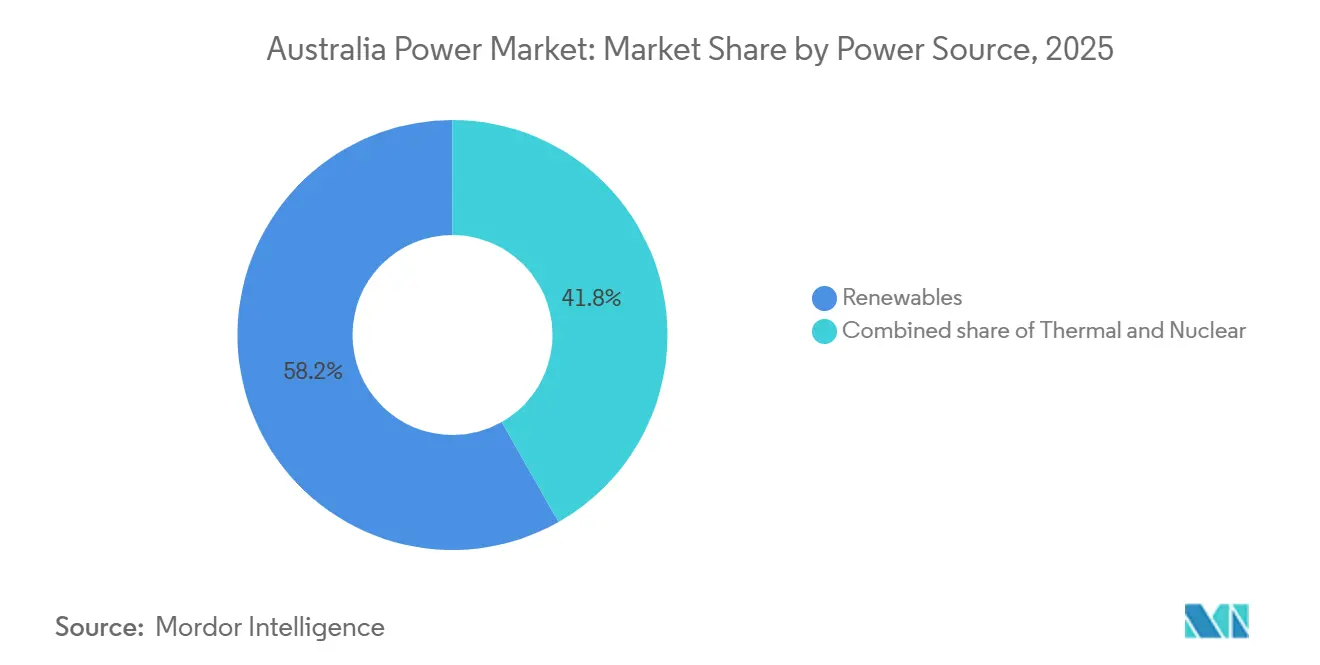

- Par source d'énergie, les énergies renouvelables détenaient une part de 58,2 % de la taille du marché de l'énergie australien en 2025 et devraient se développer à un TCAC de 13,9 % jusqu'en 2031.

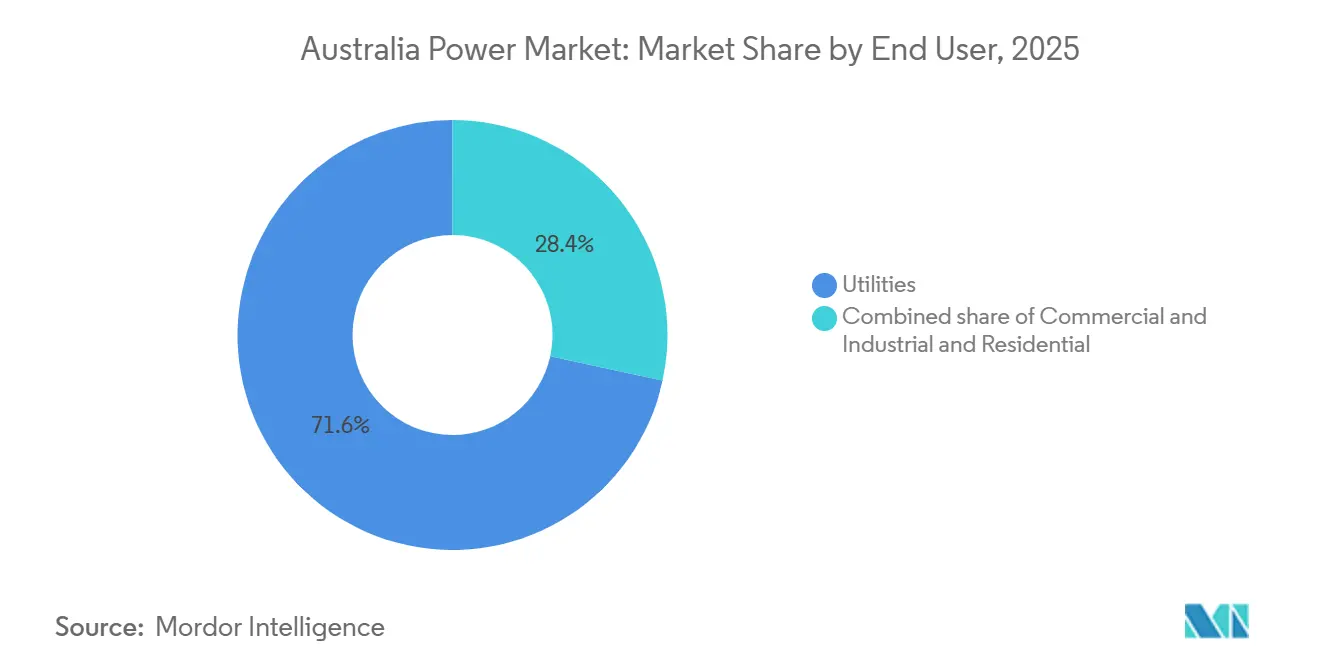

- Par utilisateur final, les services publics contrôlaient 71,6 % de la part du marché de l'énergie en Australie en 2025, mais le segment résidentiel enregistre la croissance la plus rapide à un TCAC de 10,0 % jusqu'en 2031, grâce à la prolifération du solaire en toiture et des batteries domestiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide du solaire photovoltaïque à grande échelle dans le cadre de la Cible d'énergie renouvelable à grande échelle | +2.1% | Zones NSW Central-West Orana, QLD Darling Downs, VIC Murray River | Moyen terme (2 à 4 ans) |

| Essor des contrats d'achat d'énergie d'entreprise des secteurs minier et des centres de données | +1.4% | Pilbara et Goldfields en Australie-Occidentale, répercussions sur les régions charbonnières du QLD | Moyen terme (2 à 4 ans) |

| Investissements dans les batteries à grande échelle et l'hydroélectricité par pompage accélérés par le Régime d'investissement en capacité | +1.8% | États du MEN : NSW, VIC, QLD, SA | Court terme (≤ 2 ans) |

| Financement fédéral du programme « Rewiring the Nation » pour le transport d'électricité | +1.3% | Corridors prioritaires NSW-VIC, TAS-VIC | Long terme (≥ 4 ans) |

| Projets de turbines à gaz prêtes pour l'hydrogène | +0.7% | Hunter Valley en NSW, Latrobe Valley en VIC, Port Augusta en SA | Moyen terme (2 à 4 ans) |

| Électrification des foyers et adoption des véhicules électriques | +1.0% | Centres urbains des États de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide du solaire photovoltaïque à grande échelle dans le cadre de la Cible d'énergie renouvelable à grande échelle (LRET)

Le LRET a atteint son objectif de 33 000 GWh en 2024, mais la surabondance de certificats a fait chuter les prix à 25-35 AUD/MWh, incitant les développeurs à sécuriser des contrats d'achat d'énergie d'entreprise de 10 à 15 ans pour garantir leurs revenus.[1]Clean Energy Regulator, "Rapport trimestriel sur les certificats de production à grande échelle T4 2025," cleanenergyregulator.gov.au Le portefeuille solaire de 1 200 MW de Snowy Hydro en Nouvelle-Galles du Sud illustre la couverture intégrée des producteurs-distributeurs combinant production et charge de détail. Lightsource bp et ACEN Australia ont tous deux finalisé des parcs solaires de 400 MW en 2025 après avoir sécurisé des acheteurs industriels, un modèle désormais standard à mesure que la volatilité des prix de gros augmente. Le projet solaire Riverland de 1 000 MW d'Eku Energy comprend un stockage colocalisé pour monétiser l'énergie autrement écrêtée dans les zones à forte congestion. La baisse des courbes de coûts pour les modules bifaciaux et les suiveurs à axe unique maintient des coûts nivelés inférieurs à 50 AUD/MWh, permettant au solaire de surpasser les nouveaux projets thermiques sans subventions.

Essor des contrats d'achat d'énergie d'entreprise des secteurs minier et des centres de données en Australie-Occidentale

Le contrat d'achat d'énergie 100 % renouvelable de BHP couvrant les opérations charbonnières du Queensland à partir de 2027 supprime plus de 1 000 GWh de demande annuelle du réseau et signale un alignement au niveau du conseil d'administration sur les objectifs climatiques.[2]BHP Group, "Plan d'action pour la transition climatique 2025," bhp.com Fortescue développe un pipeline solaire-éolien-batterie de 2 à 3 GW qui mettra en service 500 à 700 MW chaque année pour atteindre une décarbonation complète des Scopes 1 et 2 d'ici 2030. Le réseau isolé d'Australie-Occidentale accélère la pénétration des énergies renouvelables car l'État résout localement les défis d'inertie et de soutien, accélérant le déploiement des batteries. Les opérateurs de centres de données hyperscale, menés par Microsoft et Equinix, ont signé des contrats renouvelables 24/7 totalisant 526 MW en 2025, reflétant une demande de calcul pilotée par l'IA qui nécessite une qualité d'alimentation continue. L'enquête 2025 de l'ACCC a révélé que les prix d'exercice des contrats d'achat d'énergie d'entreprise sont inférieurs de 10 à 20 AUD/MWh aux moyennes de gros lorsque les durées de contrat dépassent 15 ans, transférant le risque de volume aux développeurs.[3]Commission australienne de la concurrence et de la consommation, "Enquête sur la transparence des prix des contrats d'achat d'énergie d'entreprise 2025," accc.gov.au

Financement fédéral du programme « Rewiring the Nation » pour le transport d'électricité en super-réseau vers les zones d'énergie renouvelable

Le programme Rewiring the Nation d'une valeur de 20 milliards AUD a alloué 3,5 milliards AUD jusqu'à présent, en se concentrant sur l'interconnecteur HumeLink 500 kV de 360 km qui acheminera la production de Snowy Hydro vers les centres de charge de Sydney. L'inflation des coûts de 25 à 55 % pour les lignes aériennes et de 10 à 35 % pour les postes de transformation par rapport au Plan de système intégré de référence de 2024 menace de consommer le fonds avant que les liaisons des phases ultérieures, telles que VNI West d'une valeur de 7,6 milliards AUD et la Western Renewables Link, ne sécurisent leur financement. Le pipeline de transport d'électricité de 15 milliards AUD de TransGrid pour 2024-2034, qui comprend les mises à niveau de la zone d'énergie renouvelable Central-West Orana, accuse en moyenne environ deux ans de retard sur 11 projets, prolongeant l'écrêtage des énergies renouvelables dans l'attente de nouveaux circuits. La ligne CopperString 2.0 de Powerlink Queensland a obtenu 5 milliards AUD de financement combiné des gouvernements fédéral et de l'État en 2025, ouvrant les ressources renouvelables du Nord du Queensland au Marché national de l'électricité et soutenant la nouvelle demande d'électrification minière. Les décisions de revenus du Régulateur australien de l'énergie pour 2024-2029 ont accordé aux réseaux un coût moyen pondéré du capital de 5,5 à 6,0 %, en dessous des 6,5 à 7,0 % qu'ils recherchaient, signalant que des prêts concessionnels supplémentaires pourraient être nécessaires pour combler les lacunes de financement des corridors du super-réseau.

Investissements dans les batteries à grande échelle et l'hydroélectricité par pompage accélérés par le Régime d'investissement en capacité (RIC)

L'appel d'offres 3 du RIC a attribué 4,13 GW de batteries et 15,37 GWh de stockage répartis sur 16 projets, mené par l'unité de 700 MW / 2,8 GWh d'Eraring d'Origin, qui est devenue la plus grande batterie du monde en décembre 2025. La batterie Collie de 900 MW de Neoen, en construction pour 2026, ancrera la sortie du charbon en Australie-Occidentale malgré sa durée limitée sur plusieurs jours. La batterie de 250 MW de Torrens Island d'AGL, colocalisée avec une centrale à gaz, a réduit les coûts de raccordement de 15 à 20 %, illustrant les avantages des sites industriels reconvertis. Le pompage-turbinage de 2 200 MW de Snowy 2.0 est reporté à 2028-2029 mais offrira 175 heures de décharge, s'attaquant aux lacunes de longue durée que les systèmes lithium-ion de 4 heures ne peuvent pas combler. L'analyse de l'AEMO indique que les onduleurs formateurs de réseau ajoutent 15 à 20 % de dépenses d'investissement mais fournissent une inertie synthétique comparable aux compensateurs synchrones, soutenant la sécurité du système dans un réseau sans charbon.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement du transport d'électricité causant un écrêtage dans les zones d'énergie renouvelable du Queensland et de la NSW | −0.9% | Zones d'énergie renouvelable du Queensland et de la Nouvelle-Galles du Sud | Court terme (≤ 2 ans) |

| Opposition des communautés retardant les parcs éoliens et les routes des interconnecteurs haute tension | −0.6% | Victoria, Nouvelle-Galles du Sud, Tasmanie | Moyen terme (2 à 4 ans) |

| Hausse des prix du gaz naturel comme matière première érodant la compétitivité des centrales à pointe | −0.6% | National, particulièrement aigu en Australie-Méridionale et en Victoria | Court terme (≤ 2 ans) |

| Incertitude politique autour des trajectoires de sortie du charbon en 2030 décourageant l'allocation de capitaux | −1.1% | National, signaux divergents entre les États | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement du transport d'électricité causant un écrêtage dans les zones d'énergie renouvelable du Queensland et de la NSW

La Nouvelle-Galles du Sud a produit 66 % de la congestion du Marché national de l'électricité en 2024, avec 7,15 GW d'accès à la production accordés avant les mises à niveau du réseau, forçant l'écrêtage lors des pics de production solaire. Le parc solaire de Molong a enregistré un taux d'écrêtage de 53,8 %, soulignant le décalage entre les délais de construction de 12 à 18 mois pour la production et les délais de 3 à 5 ans pour le transport d'électricité. L'écrêtage a atteint 33 % en NSW et 27 % en Victoria au printemps 2024, lorsqu'une demande modérée a coïncidé avec une production renouvelable maximale. L'AEMO projette que des retards de 2 à 4 ans pourraient gaspiller 214 à 456 TWh d'énergie renouvelable d'ici 2040, coûtant jusqu'à 20 milliards AUD. HumeLink, qui vise désormais 2028-2029 après des litiges avec des propriétaires fonciers, prolonge la congestion pour les projets du sud de la NSW, incitant les développeurs à ajouter des batteries sur site pour décaler la production dans le temps.[4]TransGrid, "Mise à jour du projet HumeLink septembre 2025," transgrid.com.au

Opposition des communautés retardant les parcs éoliens et les routes des interconnecteurs haute tension

Le tracé de 190 km de VNI West à travers le district occidental de Victoria fait face à une résistance organisée en raison des impacts visuels et sur l'utilisation des terres, prolongeant les approbations environnementales de 18 mois. La Western Renewables Link a glissé de 6 ans car les conseils municipaux exigent un câblage souterrain qui triplerait les coûts du projet dans le cadre des réglementations actuelles. HumeLink a rencontré des litiges avec 70 propriétaires fonciers, forçant des acquisitions obligatoires et des recours juridiques qui ont ajouté 12 à 18 mois aux calendriers. Le Conseil australien de l'énergie propre a introduit un système volontaire de notation des développeurs en 2024, mais l'application limitée contraint sa capacité à résoudre l'opposition locale. L'examen des coûts de l'AER en 2025 montre que les conflits communautaires ajoutent désormais 25 à 55 % aux budgets des lignes aériennes, rendant les coûts de licence sociale comparables à l'inflation des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables captent 58 % de part alors que les retraits du charbon s'accélèrent

Les énergies renouvelables détenaient 58,2 % de la part du marché de l'énergie en Australie en 2025 et se développent à un TCAC de 13,9 %, ajoutant 3 à 4 GW de solaire et 1 à 2 GW d'éolien annuellement, tandis que les batteries à grande échelle atteignent 4 GW dans le cadre des attributions du RIC. Le solaire photovoltaïque domine les ajouts grâce au portefeuille de 1 200 MW de Snowy Hydro et au projet Riverina de 400 MW de Lightsource bp, tous deux sécurisés par des contrats d'achat d'énergie d'entreprise à long terme. La croissance éolienne se concentre dans le projet Goyder South Phase 2 de 460 MW de Neoen, le périmètre MacIntyre de 1 026 MW de CleanCo et le parc éolien offshore proposé Star of the South de 2 200 MW, qui élargira la diversité des ressources si les goulots d'étranglement portuaires sont résolus. L'hydroélectricité reste stable autour de 8 GW, avec le pompage-turbinage de 2 200 MW de Snowy 2.0 et la Batterie de la Nation de Tasmanie représentant les rares grands ajouts. Les centrales à gaz à pointe telles que Kurri Kurri et Tallawarra B fournissent de la flexibilité mais font face à des prix de combustible moyennant 10 à 14 AUD/GJ en 2024-2025, réduisant l'économie de dispatchabilité par rapport aux batteries se chargeant à des prix négatifs de midi.

Les politiques d'émissions à long terme continuent d'orienter les investissements vers les technologies zéro carbone, mais les exigences de soutien imposent une hybridation. La taille du marché de l'énergie en Australie allouée aux batteries devrait passer de 5 GW en 2026 à 27 GW d'ici 2050, tandis que la capacité charbon se retire par tranches de 1 à 2 GW à mesure qu'Eraring, Yallourn et Collie sortent. Les complexes hybrides solaire-batterie comme le projet Silverland d'EkEnergy deviennent la norme pour gérer l'écrêtage et capter les revenus de contrôle de fréquence. L'éolien offshore pourrait ajouter jusqu'à 10 GW après 2033, diversifiant le mix de production une fois les obstacles liés à la chaîne d'approvisionnement et au transport d'électricité surmontés. La biomasse, la géothermie et le tidal restent en dessous de 1 % de la capacité en raison de ressources limitées et de coûts plus élevés. Le nucléaire reste interdit, et même en cas de changement de politique, les petits réacteurs modulaires n'arriveraient pas avant la fin des années 2030.

Par utilisateur final : les services publics dominent mais le segment résidentiel croît le plus rapidement

Les services publics commandaient 71,6 % de la taille du marché de l'énergie en Australie en 2025 grâce à leur possession de portefeuilles de production à grande échelle et de vente au détail, AGL, Origin et EnergyAustralia captant 70 % des clients résidentiels et des petites entreprises. Les producteurs intégrés couvrent leurs positions en ajoutant des batteries de 500 à 700 MW sur les sites de centrales au charbon fermées pour protéger leur part de marché dispatchable. Le segment résidentiel se développe à un TCAC de 10,0 % alors que le solaire en toiture passe de 25 GW en 2025 à 87 GW d'ici 2050, soutenu par 1,4 GW de batteries domestiques participant à des centrales électriques virtuelles visant 1 000 MW d'ici 2030. Les utilisateurs commerciaux et industriels déploient des actifs derrière le compteur via des contrats d'énergie en tant que service de Zen Energy et Flow Power, réduisant leurs factures de 10 à 15 % tout en évitant les dépenses d'investissement.

Les entreprises minières sont désormais des auto-producteurs importants ; le pipeline de 2 à 3 GW de Fortescue et le micro-réseau solaire-batterie de BHP Nickel West montrent comment les énergies renouvelables sur site couvrent le risque lié au carbone et aux prix des combustibles. Les centres de données ont généré 526 MW de nouvelle charge contractée en 2025, un chiffre qui devrait tripler d'ici 2030 si les prévisions de charge de travail liée à l'IA se confirment. Les services publics répondent en agrégeant des ressources distribuées dans des centrales électriques virtuelles qui fournissent une réponse en fréquence et une réduction de la demande de gros, combinant actifs centralisés et distribués. Le Mécanisme de réponse à la demande de gros de l'AEMO, avec 200 MW inscrits, permet aux grandes installations de stockage frigorifique et de fabrication de monétiser leur flexibilité en lieu et place de la production, renforçant la diversification des usages finaux.

Analyse géographique

La Nouvelle-Galles du Sud accueille la plus grande part de la taille du marché de l'énergie en Australie à 35 % en 2025, grâce à son parc charbon historique et à 7,15 GW de droits d'accès aux énergies renouvelables, mais fait face au plus fort écrêtage jusqu'à l'entrée en service de HumeLink et VNI West. Victoria suit avec une part de 24 %, tirant parti de l'abondance de l'éolien terrestre et du projet offshore Star of the South de 2 200 MW prévu, qui pourrait fournir 9 % de la production du Marché national de l'électricité d'ici 2050 une fois construit. Le Queensland commande 23 % de la capacité et mène l'adoption du solaire en toiture, tandis que la ligne de transport d'électricité CopperString 2.0 reliant les ressources du Nord du Queensland au MNE débloque du solaire et de l'éolien à grande échelle supplémentaires.

L'Australie-Méridionale illustre une forte pénétration des énergies renouvelables, couvrant 70 % de la demande diurne par le solaire en toiture en 2024 et enregistrant des prix négatifs dans 40 % des intervalles de midi au printemps, encourageant les batteries de 4 heures et les compensateurs synchrones à stabiliser la fréquence. L'Australie-Occidentale exploite un réseau isolé où le calendrier de retrait du charbon de Synergy et la batterie Collie de 900 MW de Neoen définissent une feuille de route pour une décarbonation rapide. La Tasmanie, déjà dominée par l'hydroélectricité, se positionne comme une batterie de la nation grâce à la liaison Marinus et aux nouveaux réseaux de pompage-turbinage, exportant de l'énergie renouvelable soutenue vers les États continentaux.

Les zones régionales d'énergie renouvelable concentrent les investissements : Central-West Orana en NSW, Darling Downs dans le Queensland et Murray River en Victoria attribuent chacune un accès de plusieurs GW. Cependant, le transport d'électricité accuse 2 à 4 ans de retard, causant un écrêtage jusqu'à ce que les corridors du super-réseau atteignent la mise en service. Des zones éoliennes offshore au large de Gippsland et du Hunter sont en phase de faisabilité, promettant une diversification géographique loin de la congestion intérieure. Dans l'ensemble, la décarbonation géographique progresse de manière inégale, les États de l'Est étant alignés sur les objectifs tandis que l'Australie-Occidentale s'attaque indépendamment aux défis de soutien grâce à de grandes batteries et des compensateurs synchrones.

Paysage réglementaire

La gouvernance du marché de l'électricité en Australie est assurée par l'Australian Energy Market Commission (AEMC), qui établit les règles du National Electricity Rules, et par l'Australian Energy Regulator (AER), régulateur économique des réseaux et de la conformité au marché, l'AEMO fournissant les fonctions de planification et d'exploitation du système pour le NEM. En juin 2026, l'AEMC a lancé l'Electricity Network Regulation Review afin d'évaluer comment les futurs cadres réglementaires applicables aux fournisseurs de services de réseau peuvent mieux s'adapter à un système marqué par l'accélération des raccordements renouvelables, une congestion accrue et la hausse des coûts communautaires et de réalisation des corridors de transport.

Les paramètres de fiabilité et de sécurité du système sont revus au fur et à mesure de la transition. La Reliability Standard and Settings Review 2026 du Reliability Panel a recommandé une norme de fiabilité de 0,003 % d'énergie non desservie attendue pour la période 2028-2032, alignant les paramètres du marché sur une gestion plus stricte de la fiabilité à mesure que les unités au charbon se retirent et que les besoins de fermeté augmentent. Au niveau des États, l'AER a publié en avril 2026 une directive provisoire concernant le rôle de régulateur du dispositif Firm Energy Reliability Mechanism (FERM) d'Australie-Méridionale, ce qui témoigne d'un recours croissant à des mécanismes de fiabilité structurés face à la montée de l'offre intermittente et à l'augmentation de la volatilité des prix.

Paysage concurrentiel

Les trois premiers producteurs contrôlent environ 60 % de la capacité de production et 70 % des clients de détail, plaçant la concentration du marché de l'énergie en Australie à un niveau modéré. Les développeurs d'énergies renouvelables marchands tels que Neoen et Lightsource bp érodent les parts des acteurs établis en signant des contrats d'achat d'énergie à long terme avant la construction, isolant les rendements de la volatilité des prix de gros. Les entités publiques, notamment CleanCo Queensland et Snowy Hydro, développent des portefeuilles d'énergies renouvelables guidés par la politique plutôt que par des objectifs de profit trimestriels.

Le repositionnement stratégique est évident. AGL a mis hors service la centrale au charbon de Liddell en 2023 et installé une batterie de 500 MW sur le site pour arbitrer les prix négatifs de midi et les prix positifs du soir. L'acquisition d'Origin par Brookfield pour 18,7 milliards AUD aligne le capital d'infrastructure mondial sur une transition de plusieurs décennies, permettant des investissements accélérés dans les batteries en dehors des contraintes des marchés publics. EnergyAustralia a mis en service la centrale à pointe Tallawarra B de 316 MW prête pour l'hydrogène, démontrant une capacité de secours flexible tout en planifiant la batterie Wooreen de 350 MW pour équilibrer la montée des énergies renouvelables.

Les perturbateurs adoptent des modèles à faible intensité d'actifs. Zen Energy regroupe le solaire en toiture, les batteries et les logiciels de réponse à la demande pour les clients commerciaux, maintenant les dépenses d'investissement hors bilan et ajoutant des revenus de services réseau. Flow Power permet une tarification de passage en temps réel au prix de gros associée à des actifs derrière le compteur, offrant des économies de 10 à 15 %. Les opportunités dans les espaces blancs se concentrent sur le stockage de longue durée au-delà de 8 heures, l'éolien offshore et l'agrégation de centrales électriques virtuelles. Les investisseurs visent des projets de stockage à flux de fer et de pompage-turbinage de 8 à 12 heures pour faire face aux périodes de calme de plusieurs jours que les batteries au lithium de 4 heures ne peuvent pas soutenir.

Leaders du secteur de l'énergie en Australie

AGL Energy Ltd.

Origin Energy Ltd.

EnergyAustralia Holdings

Snowy Hydro Ltd.

Alinta Energy Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les feuilles de route fédérales et celles de l'opérateur de marché se traduisent en programmes finançables et en portefeuilles de grands projets, créant des espaces d'opportunité dans la capacité pilotable, les actifs habilitant le transport et l'hybridation au niveau des projets. Le plan final Integrated System Plan 2026 de l'AEMO (publié en juin 2026) présente une trajectoire de développement sur 25 ans avec un coût total de la feuille de route du système de 106 milliards AUD et met en avant les besoins de transport et de fermeté nécessaires pour intégrer les zones d'énergie renouvelable. Dans le cadre du Capacity Investment Scheme, le gouvernement australien a publié les lignes directrices du CIS Tender 10 (juin 2026), visant 4 GW et 16 GWh pour le NEM, ce qui soutient les batteries à l'échelle du réseau et d'autres technologies de fermeté capables de monétiser la volatilité intrajournalière et de réduire l'exposition à l'écrêtement des renouvelables.

L'exécution des projets montre également où se concentrent les travaux investissables à court terme, en particulier les installations solaires couplées au stockage et les autorisations requises pour les nouvelles capacités liées aux REZ. En mai 2026, Edify Energy a atteint le closing financier pour Smoky Creek et Guthrie's Gap dans le Queensland central, combinant 720 MWp de solaire avec 600 MW et 2 400 MWh de stockage par batterie, illustrant la manière dont les développeurs construisent des centrales hybrides pour façonner la production et capter des revenus pilotables. En juillet 2026, Spark Renewables a obtenu l'approbation fédérale au titre de l'EPBC Act pour le projet solaire et batterie de Dinawan, dans le sud-ouest de la Nouvelle-Galles du Sud, renforçant le portefeuille de développement dans des régions congestionnées où l'ajout de stockage et l'obtention des autorisations aident à gérer le risque de raccordement et l'écrêtement. Concernant l'offre thermique flexible, l'engagement de 35,5 millions AUD du gouvernement fédéral (mai 2026) pour mettre en œuvre un Domestic Gas Reservation Mechanism à partir du 1er juillet 2027 soutient la planification du gaz comme complément au stockage et à la réponse à la demande en période de tension du système.

Développements récents du secteur

- Juillet 2026 : EnergyAustralia a annoncé que le système de stockage d'énergie par batterie (BESS) d'Orana a atteint l'exploitation commerciale. La mise en service d'une nouvelle batterie à l'échelle du réseau renforce la capacité de fermeté pendant les périodes de tarification négative en journée et de pics du soir plus élevés, tout en renforçant le rôle du stockage pilotable parallèlement à l'accélération des retraits de charbon.

- Juin 2026 : Origin Energy a annoncé un partenariat avec Landis+Gyr pour déployer des modules IoT sur son réseau de comptage gaz afin de permettre des relevés à distance et des informations quasi en temps réel. Ce déploiement améliore l'efficacité opérationnelle et la qualité des données pour les processus de vente au détail et de réseau, favorisant des services énergétiques clients plus réactifs alors que l'électrification et les ressources distribuées accroissent la complexité du système.

- Décembre 2025 : Samsung C&T et l'australien DT Infrastructure ont obtenu un contrat d'environ 635,7 millions USD pour construire des installations de transport d'électricité à haute tension en Australie. Les grands lots de transport contribuent à débloquer les zones d'énergie renouvelable et à réduire l'écrêtement lié à la congestion, influençant directement le rythme auquel les nouvelles capacités solaires, éoliennes et de stockage peuvent se raccorder au réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché australien de l'électricité est défini comme la capacité installée totale de production d'électricité raccordée au réseau et opérant en Australie, exprimée en gigawatts, toutes sources de production majeures confondues.

Exclusions du périmètre : sont exclus les générateurs autonomes qui alimentent des sites isolés et n'exportent pas d'électricité vers le réseau public.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, tidal)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension de transport et distribution (analyse qualitative uniquement)

- Transport haute tension (supérieur à 230 kV)

- Sous-transport (69 à 161 kV)

- Distribution moyenne tension (13,2 à 34,5 kV)

- Distribution basse tension (jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par les séries chronologiques publiques les plus cohérentes, la capacité étant mieux comprise à travers les registres d'installations et les rapports officiels. Nous avons examiné des sources telles que les Australian Energy Statistics (Department of Climate Change, Energy, the Environment and Water), les publications de l'AEMO, les rapports du Clean Energy Regulator, les données de marché de l'Australian Energy Regulator, ainsi que l'Australian Bureau of Statistics pour le contexte macroéconomique influant sur la planification de la demande.

Pour rendre les données utilisables dans un modèle unique, les définitions ont été alignées entre les sources, et les ajouts et retraits d'installations ont été vérifiés année par année afin d'éviter tout double comptage. Nous avons également utilisé les documents déposés par les entreprises et les présentations aux investisseurs pour confirmer les dates de mise en service, les puissances unitaires et les calendriers de fermeture des grands actifs, ces éléments étant généralement ceux où le total évolue le plus rapidement. Dans quelques cas, des abonnements payants à des bases de données financières et de veille, ainsi que des bases de données de brevets, ont été utilisés pour accélérer les recoupements sur les changements de propriété et les tendances technologiques. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires ont porté sur la validation des éléments que les données documentaires n'expliquent pas entièrement, tels que le calendrier de raccordement au réseau, les déclassements pratiques et la probabilité que les projets annoncés atteignent la mise en service. Nous avons échangé avec un ensemble de développeurs, de services publics, d'acteurs de l'EPC et des services, ainsi que de grands acheteurs d'électricité, et ces échanges ont servi à confirmer les hypothèses de retrait, les retards de projets et les attentes de facteur de charge spécifiques à chaque technologie, qui façonnent la vision prospective.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 17 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 18 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une reconstruction descendante de la capacité installée de l'Australie, en compilant le parc en exploitation, puis en intégrant les ajouts attendus et les retraits planifiés par année, réconciliés avec les publications officielles du système et du marché. Pour garder le modèle pratique, nous avons utilisé un petit ensemble d'intrants reproductibles, tels que la capacité mise en service annuellement (GW), les portefeuilles de projets annoncés et engagés, les calendriers connus de fermeture du charbon et du gaz, les contraintes de raccordement au réseau et d'écrêtement qui retardent l'entrée effective, et les signaux d'origine politique influant sur les rythmes de construction (par exemple les objectifs renouvelables et les réformes de raccordement).

Une fois la construction principale achevée, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, incluant des agrégations échantillonnées au niveau des projets dans les principaux États et des contrôles de cohérence utilisant les tailles unitaires types et le rythme de construction observé. Lorsque les données de projet sont incomplètes, les lacunes sont traitées en appliquant des pondérations de probabilité selon la maturité du projet et en utilisant des délais de mise en service prudents évoqués lors des entretiens, puis en revérifiant par rapport aux taux d'achèvement historiques. Pour les prévisions, nous avons utilisé une analyse de scénarios associée à une vérification par série chronologique, car les constructions peuvent évoluer lorsque les fermetures s'accélèrent ou que les files de raccordement se resserrent, et les retours d'experts ont servi à établir des cas baissiers et haussiers réalistes.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les erreurs évidentes soient détectées tôt et que de petits problèmes de définition ne se répercutent pas sur les prévisions. Les résultats sont vérifiés par rapport à des signaux indépendants tels que les tableaux de capacité officiels, les annonces de mise en service et de retrait déclarées, et l'évolution implicite d'une année à l'autre du parc, puis les exceptions sont examinées lors d'un second passage d'analyste avant validation finale.

Si l'annonce d'un actif majeur, un changement important de retrait, ou une décision politique modifie sensiblement la trajectoire de construction ou de fermeture attendue, nous recontactons les répondants concernés et actualisons les hypothèses. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent. Avant livraison, un analyste effectue une revue finale afin que les clients reçoivent la vision la plus récente.

Taille du marché australien de l'électricité selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour le marché australien de l'électricité diffèrent souvent car ils ne mesurent pas toujours la même chose, même lorsque le titre semble similaire. En pratique, certains chiffres décrivent la capacité installée, d'autres la production d'électricité, et d'autres encore reflètent les revenus des ventes d'électricité, si bien que les unités et le périmètre de couverture peuvent modifier fortement le résultat.

Des éléments tels que les registres officiels de capacité installée, les journaux de mise en service et de retrait au niveau des installations, ainsi que les contrôles de statut de raccordement au réseau, sont ce qui relie l'estimation de Mordor Intelligence au parc réellement en exploitation, exprimé en gigawatts, plutôt qu'aux revenus ou à la production d'énergie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 128,58 milliards USD (2025) | |

| Éditeur sectoriel A | 41,60 milliards USD (2024) | Ce chiffre est basé sur la valeur et reflète le revenu ou la valeur de marché en USD, qui peuvent varier avec les paramètres tarifaires et les prix des combustibles ; il n'est donc pas comparable à une définition en capacité (GW). |

| Éditeur sectoriel B | 15,26 milliards USD (2023) | Cette estimation utilise également une valeur en USD, et le périmètre implicite peut varier selon ce qui est comptabilisé comme revenu du marché de l'électricité, ce qui tend à sous-estimer la croissance de la capacité lorsque les prix sont stables ou réglementés. |

L'écart observé dans le tableau provient principalement du mélange de trois choix de mesure différents : la capacité en GW par rapport à la valeur de marché en USD et, dans certains cas, la production d'électricité. En maintenant le périmètre du marché lié à la capacité installée raccordée au réseau et en vérifiant les évolutions par rapport aux événements de mise en service et de retrait, le dimensionnement final reste traçable à des ajouts et retraits physiques clairs, reproductibles et vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie en Australie en 2026 et quelle croissance est attendue d'ici 2031 ?

Quelle est la taille du marché de l'énergie en Australie en 2026 et quelle croissance est attendue d'ici 2031 ?

Quelle part de la production le solaire en toiture fournit-il à midi en Australie-Méridionale ?

Les systèmes en toiture ont couvert 70 % de la demande de l'État durant les intervalles de midi au printemps 2024.

Quelle technologie de stockage comble les lacunes de soutien sur plusieurs jours au-delà de 2030 ?

L'hydroélectricité par pompage, comme le projet Snowy 2.0 de 2 200 MW, offre 175 heures de décharge, dépassant les limites des batteries de 4 heures.

Pourquoi les contrats d'achat d'énergie d'entreprise sont-ils tarifés en dessous des moyennes de gros ?

Les entreprises minières et les centres de données concluent des contrats de 15 à 20 ans, échangeant le risque de volume contre des remises de prix de 10 à 20 AUD/MWh.

Quelles sont les perspectives pour la capacité charbon en Australie après 2029 ?

Les principales centrales Eraring, Yallourn et Collie sont programmées pour être mises hors service, réduisant la capacité charbon de 1 à 2 GW chaque année.

À quelle vitesse la capacité solaire à grande échelle se développe-t-elle sur le marché de l'énergie en Australie ?

Les ajouts solaires atteignent en moyenne 3 à 4 GW par an jusqu'en 2031, portés par les contrats d'achat d'énergie d'entreprise et les incitations du LRET.

Dernière mise à jour de la page le: