Taille et part du marché de l'intelligence augmentée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

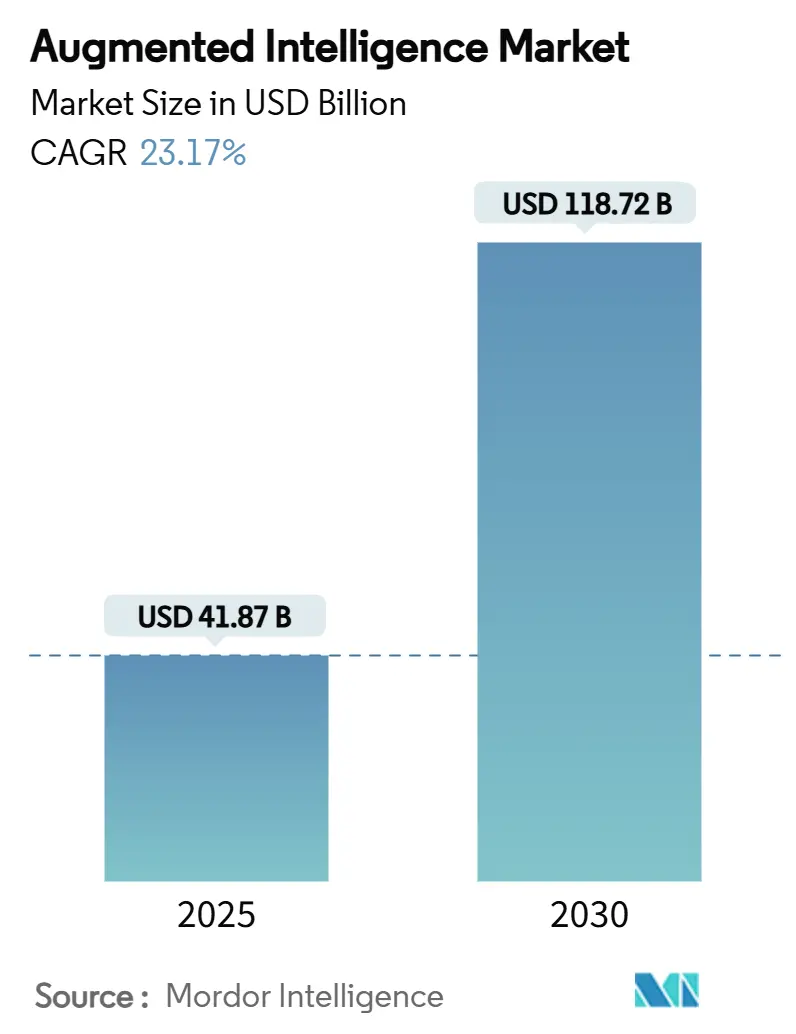

| Taille du Marché (2025) | 41.87 Milliards de dollars |

| Taille du Marché (2030) | 118.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

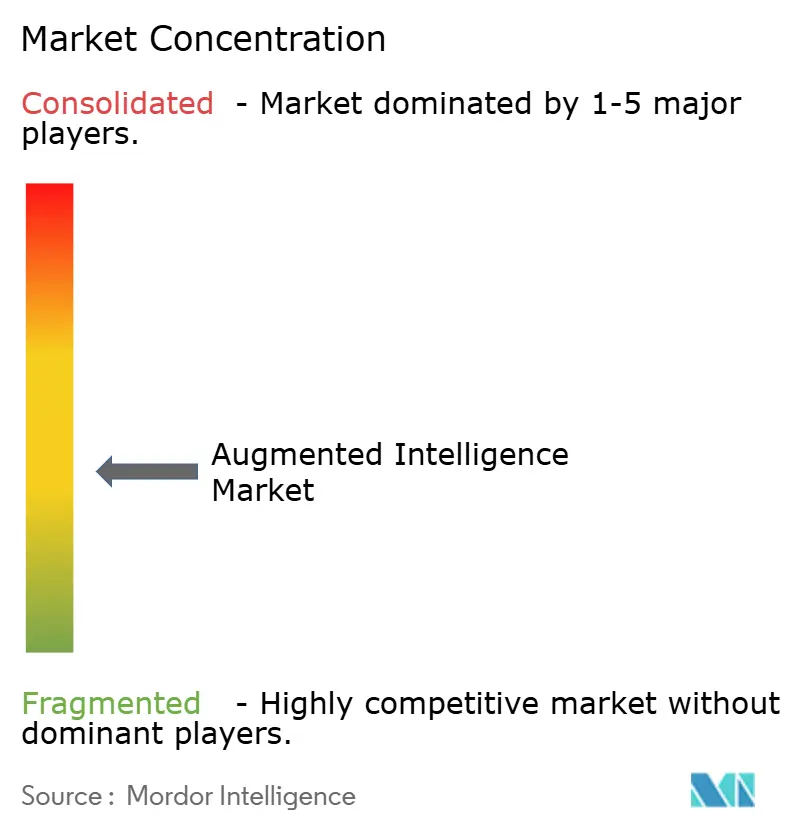

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence augmentée par Mordor Intelligence

La taille du marché de l'intelligence augmentée s'établit à 41,87 milliards USD en 2025 et devrait s'étendre à 118,72 milliards USD d'ici 2030 à un TCAC de 23,17 %, soulignant le pivot structurel de l'automatisation au niveau des tâches vers des modèles de collaboration humain-IA. L'expansion actuelle est alimentée par des investissements cloud hyperscale qui ont fait passer l'adoption en entreprise au-delà des preuves de concept, comme en témoigne le taux de revenus IA de Microsoft dépassant 13 milliards USD au deuxième trimestre de l'exercice 2025, soit une hausse de 175 % par rapport à l'année précédente.[1]Microsoft Corporation, "Appel aux résultats du T2 de l'exercice 2025," microsoft.comLes configurations de déploiement hybride sont désormais l'architecture à la croissance la plus rapide, signalant que les directeurs des systèmes d'information s'efforcent d'équilibrer la latence, la souveraineté et les coûts. Les revenus tirés des services dépassent les licences logicielles car la plupart des clients ont besoin d'aide pour intégrer les grands modèles de langage aux patrimoines de données existants. La forte adoption en Asie-Pacifique, à un TCAC de 25,40 %, montre que les écosystèmes axés sur le mobile et la numérisation de la fabrication peuvent compenser les lacunes infrastructurelles. Par ailleurs, la consommation croissante d'électricité par les centres de données orientés IA, projetée à jusqu'à 12 % de la production des États-Unis d'ici 2028, ajoute une dimension de durabilité à la planification stratégique.

Points clés du rapport

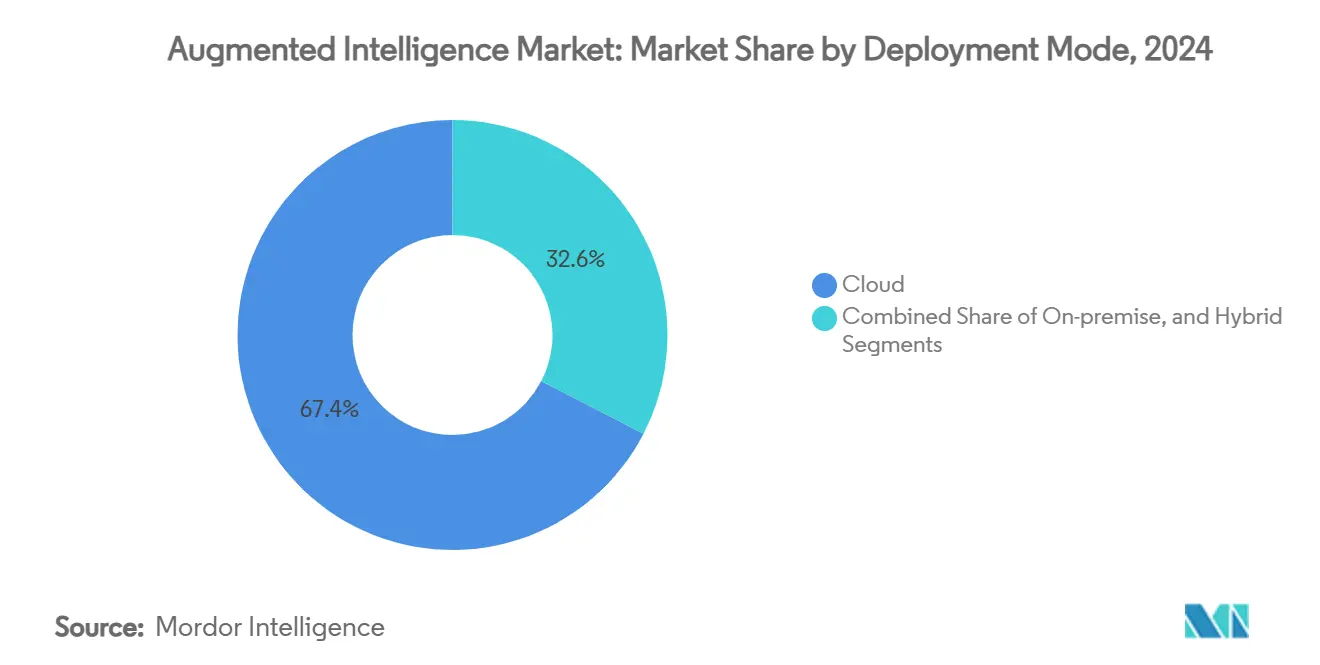

- Par mode de déploiement, le marché de l'intelligence augmentée pour le déploiement hybride devrait croître à un TCAC de 25,85 % entre 2025 et 2030.

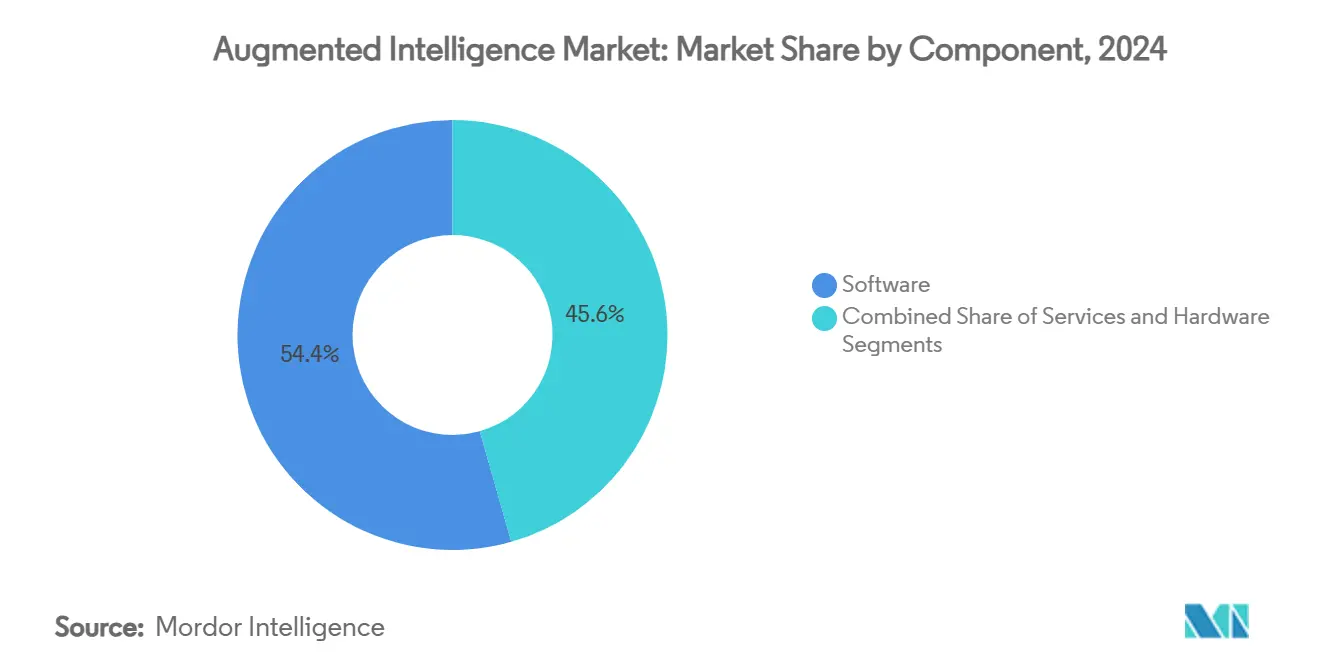

- Par composant, les logiciels ont capturé une part de 54,40 % du marché de l'intelligence augmentée en 2024.

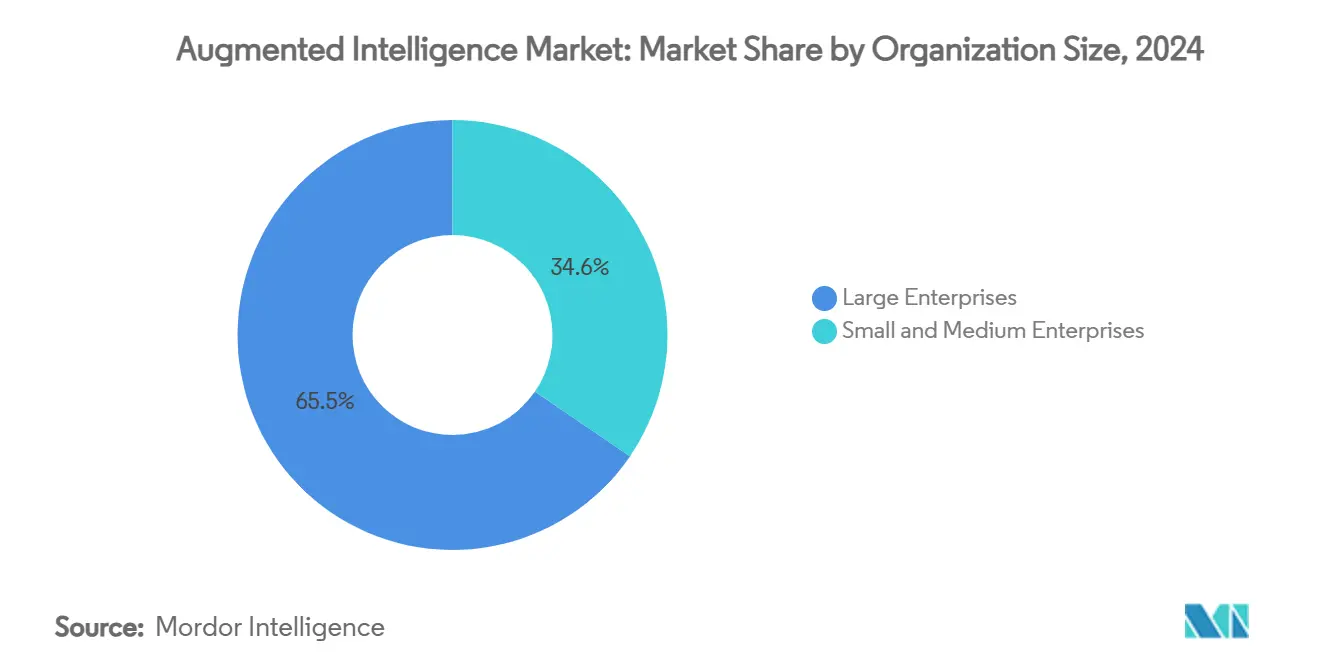

- Par taille d'organisation, le marché de l'intelligence augmentée pour les petites et moyennes entreprises devrait croître à un TCAC de 26,40 % entre 2025 et 2030.

- Par secteur vertical, le BFSI a capturé une part de 18,45 % du marché de l'intelligence augmentée en 2024.

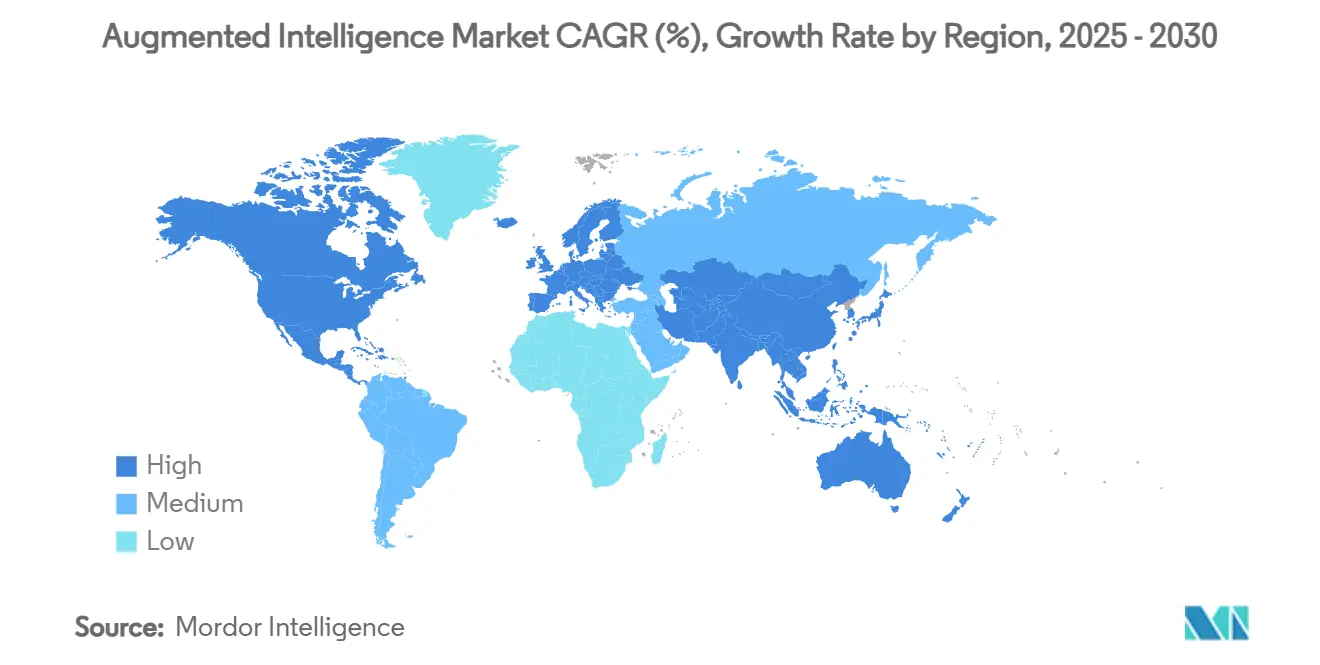

- Par géographie, le marché de l'intelligence augmentée en Asie-Pacifique devrait croître à un TCAC de 25,40 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'intelligence augmentée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des plateformes IA basées sur le cloud | +4.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Hausse de la demande des entreprises pour la prise de décision fondée sur les données | +3.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Démocratisation de l'IA via des outils sans code ou à faible code | +3.1% | Mondial, accéléré en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Assistants IA intégrés dans les suites de productivité | +2.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de fondation multimodaux permettant des insights intersectoriels | +2.7% | Mondial, porté par les pôles technologiques | Long terme (≥ 4 ans) |

| Assistants IA pour les travailleurs de première ligne et sans bureau | +2.1% | Mondial, avec priorité aux régions industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des plateformes IA basées sur le cloud

Les services gérés des hyperscalers ont supprimé les barrières capitalistiques, permettant aux entreprises de toutes tailles d'accéder à des GPU avancés, des modèles pré-entraînés et des environnements MLOps clés en main. Le chiffre d'affaires de Google Cloud au troisième trimestre 2024, s'élevant à 11,4 milliards USD, en hausse de 35 %, illustre les avantages d'échelle de ce modèle de livraison. AWS a affiché une croissance de 19 % au deuxième trimestre 2024 sur une dynamique similaire.[2]Amazon.com Inc., "Formulaire 10-Q T2 2024," amazon.com L'empreinte d'Oracle avec 162 sites de centres de données, dont beaucoup construits avec des clusters GPU NVIDIA, met en évidence la course aux armements du secteur. Ces développements abaissent collectivement le coût d'entrée, élargissant le marché adressable de l'intelligence augmentée.

Hausse de la demande des entreprises pour la prise de décision fondée sur les données

Les conseils d'administration voient désormais l'intelligence augmentée comme une nécessité concurrentielle. Le Bureau du recensement des États-Unis a constaté que l'utilisation de l'IA est passée à 5,45 % des entreprises en février 2024 et est en passe d'atteindre 6,5 % d'ici fin 2024. IDC rapporte un retour moyen de 3,5 USD par dollar dépensé dans des initiatives IA, avec 92 % des projets générant de la valeur en production dans les 12 mois. Les agences fédérales renforcent l'élan en demandant 1,9 milliard USD pour la R&D en IA pour l'exercice 2024. L'urgence managériale se traduit par des réallocations budgétaires et des cycles de déploiement plus courts, soutenant une croissance à deux chiffres.

Démocratisation de l'IA via des outils sans code ou à faible code

Des plateformes telles que Microsoft Power Platform et UiPath Business Automation permettent au personnel non technique de créer des flux de travail IA. Le chiffre d'affaires de UiPath pour l'exercice 2024 a atteint 1,308 milliard USD, en hausse de 24 % d'une année sur l'autre. Seulement 8 % des entreprises de l'UE déploient actuellement l'IA, indiquant une marge de progression considérable à mesure que les outils simplifiés se répandent. Pour les petites entreprises, les modèles de paiement à l'utilisation suppriment le besoin de data scientists internes, stimulant le marché global de l'intelligence augmentée.

Assistants IA intégrés dans les suites de productivité

Les assistants IA font désormais partie intégrante des logiciels du quotidien. Microsoft 365 Copilot est déjà utilisé par 70 % des entreprises du Fortune 500. GitHub Copilot a dépassé 1,8 million de licences payantes, prouvant l'aisance des développeurs avec le codage assisté par IA. L'Agentforce AI de Salesforce a contribué à porter le chiffre d'affaires du troisième trimestre de l'exercice 2025 à 9,44 milliards USD. L'intégration profonde augmente les coûts de changement et ancre l'IA dans les flux de travail quotidiens, assurant une demande à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la confidentialité des données et de la conformité | -2.80% | Mondial, intensifié dans l'UE et les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents en IA et en apprentissage automatique | -2.30% | Mondial, plus sévère dans les marchés développés | Moyen terme (2 à 4 ans) |

| Pressions en matière de durabilité liées à la consommation énergétique des modèles | -1.90% | Mondial, focus réglementaire dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Dépendance aux écosystèmes de modèles propriétaires | -1.40% | Mondial, concentré dans les segments entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la confidentialité des données et de la conformité

La loi européenne sur l'IA, en vigueur depuis août 2024, impose des exigences en matière de cybersécurité et de signalement des incidents pour les systèmes à haut risque. Le projet du NIST de janvier 2025 sur les modèles de fondation à double usage étend la surveillance aux États-Unis. Ces règles augmentent les coûts de conformité, en particulier pour les petites entreprises, ce qui pourrait ralentir l'entrée de nouveaux acteurs dans le secteur de l'intelligence augmentée.

Pénurie aiguë de talents en IA et en apprentissage automatique

RAND prévoit des lacunes persistantes en professionnels qualifiés malgré les initiatives de montée en compétences. L'enquête 2024 de l'IEEE montre que les développeurs, les éthiciens et les analystes de données sont simultanément en pénurie. Des salaires compétitifs gonflent les coûts des projets et allongent le délai de création de valeur, tempérant la trajectoire de croissance du marché de l'intelligence augmentée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels favorise la consolidation des plateformes

Les logiciels ont généré 54,40 % des revenus de 2024, reflétant la préférence des entreprises pour les suites intégrées — telles que Azure OpenAI de Microsoft et Firefly d'Adobe — qui rationalisent les cycles de développement. Dans le même temps, les engagements de services croissent de 24,45 % par an, les entreprises cherchant des conseils sur l'architecture des données et la gouvernance éthique. Cette dichotomie indique que les licences logicielles seules génèrent rarement de la valeur ; les clients ont souvent besoin d'un soutien consultatif pour la gestion du changement et la surveillance des modèles.

Les travaux d'implémentation à forte composante conseil alimentent des taux de facturation premium, soutenant le TCAC le plus élevé du segment. Le passage de C3.ai à une tarification à la consommation illustre l'adaptation des fournisseurs aux attentes des entreprises pour des modèles basés sur les résultats. Par ailleurs, la marchandisation du matériel via les instances cloud plafonne les revenus de l'infrastructure physique, incitant les fournisseurs à regrouper le silicium avec des plateformes à marges plus élevées.

Par technologie : les fondations de l'apprentissage automatique permettent des applications avancées

L'apprentissage automatique a conservé 29,53 % des dépenses de 2024, fournissant la colonne vertébrale statistique pour des disciplines plus avancées. Le traitement du langage naturel, dont la croissance annuelle est projetée à 25,25 %, bénéficie de l'adoption croissante des agents conversationnels dans le service client et l'automatisation documentaire. L'IA générative stimule désormais la demande incrémentale de GPU, portant les ventes de NVIDIA pour l'exercice 2025 à 130,5 milliards USD, en hausse de 114 % d'une année sur l'autre.[3]NVIDIA Corporation, "10-K de l'exercice 2025," sec.gov La taille du marché de l'intelligence augmentée liée aux modèles de fondation s'étend donc en parallèle avec les avancées en silicium.

Les CPU adaptés à la périphérie tels que le Core-Ultra d'Intel, qui intègrent des moteurs neuronaux, illustrent les tendances de convergence matérielle. Les modèles intersectoriels comme Gemini de Google peuvent traiter du texte, des images et du code dans un seul pipeline, permettant des insights plus riches qui favorisent la fidélisation à long terme des plateformes.

Par mode de déploiement : les architectures hybrides équilibrent performance et conformité

Le cloud a représenté 67,41 % des revenus de 2024, mais les configurations hybrides progressent le plus rapidement à un TCAC de 25,85 %, les entreprises répartissant les charges de travail entre clouds publics, clusters privés et GPU sur site. Le partenariat multicloud d'Oracle avec AWS illustre une telle interopérabilité. IDC prévoit que 75 % des tâches IA en entreprise seront exécutées sous forme hybride d'ici 2028.

Pour les secteurs réglementés, les clusters sur site persistent, mais les nœuds périphériques et les régions à souveraineté des données au sein des clouds mondiaux atténuent les obstacles à la conformité, élargissant le marché de l'intelligence augmentée. La tendance hybride s'aligne sur les mandats d'efficacité énergétique ; l'orchestration dynamique des charges de travail permet aux entreprises d'acheminer les tâches d'inférence vers des réseaux plus verts ou des centres de données à faible émission de carbone, répondant aux contraintes de durabilité soulignées par l'ACEEE.

Par taille d'organisation : l'accélération des PME signale la démocratisation

Les grandes entreprises ont représenté 65,45 % des dépenses de 2024 en raison de leur capacité budgétaire et de leurs équipes de données internes. Pourtant, les PME devraient croître de 26,40 % par an, portées par la tarification par abonnement et la conception à faible code. Salesforce Customer 360 regroupe des insights prédictifs avec le CRM, permettant aux entreprises de taille intermédiaire de déployer l'IA sans posséder d'infrastructure. La taille du marché de l'intelligence augmentée pour les PME est donc prête à dépasser la croissance globale du secteur jusqu'en 2030.

Les organismes de réglementation soulignent la nécessité de politiques inclusives, et la Consumer Technology Association plaide pour des cadres de conformité uniformes afin d'éviter que les petites entreprises ne prennent du retard. Le capital-risque a canalisé 21,3 milliards USD dans l'IA générative en 2023, dont une grande partie destinée à des outils qui abaissent les barrières techniques pour les start-ups, alimentant l'élan du segment.

Par secteur d'utilisation final : le leadership du BFSI face à la disruption du commerce de détail

Le BFSI a contribué à hauteur de 18,45 % des dépenses de 2024, utilisant l'IA pour l'analyse de la fraude et la notation de crédit. Le commerce de détail et le commerce électronique, cependant, connaîtront la progression la plus rapide à un TCAC de 26,45 %, les entreprises déployant des moteurs de recommandation et des analyses d'inventaire en temps réel. Le secteur de la santé adopte des modèles d'aide à la décision clinique — une étude MDPI sur l'IA dans les soins rénaux souligne les gains de précision dans le diagnostic. Les agences gouvernementales du monde entier budgétisent l'IA pour rationaliser les services aux citoyens, renforçant la demande du secteur public.

Les secteurs de l'énergie et des services publics explorent les applications de l'IA pour la gestion du réseau et l'optimisation des énergies renouvelables, soutenus par les initiatives du Département de l'énergie promouvant des modèles de réseau électrique accélérés par l'IA, Département de l'énergie des États-Unis. Les secteurs du transport et de la logistique adoptent l'IA pour l'optimisation des itinéraires et le développement de véhicules autonomes, bien que les contraintes réglementaires limitent la vitesse de déploiement.

Analyse géographique

L'Amérique du Nord a contrôlé 41,48 % des dépenses de 2024, ancrée par le cluster cloud hyperscale des États-Unis et l'investissement cumulatif en capital-risque. Microsoft seul prévoit environ 75 milliards USD de dépenses en capital en 2025 pour approfondir sa capacité IA. Les demandes fédérales de 1,9 milliard USD en R&D IA attestent de l'engagement politique. Le Canada et le Mexique élargissent la portée régionale grâce à des corridors de données transfrontaliers et des bacs à sable fintech.

L'Europe suit avec une adoption stable et soutenue par les politiques. Le plan d'action pour un continent IA de la Commission européenne réserve 200 milliards EUR pour l'infrastructure, préparant le terrain pour une croissance de rattrapage. Seulement 8 % des entreprises déploient actuellement l'IA, de sorte que relever la moyenne élargira matériellement le marché de l'intelligence augmentée. La valeur sectorielle du Royaume-Uni a dépassé 21 milliards USD en 2024 et pourrait dépasser 1 000 milliards USD d'ici 2035, malgré la divergence réglementaire post-Brexit — EUROPARL.

L'Asie-Pacifique est le marché à la progression la plus rapide avec un TCAC de 25,40 %. La poussée IA de la Chine, le leadership de la robotique au Japon et les talents de codage à faible coût de l'Inde créent une base de demande diversifiée. L'IA générative pourrait ajouter 100 milliards EUR au PIB de l'Europe centrale et orientale chaque année sur une décennie, reflétant des retombées dans les régions adjacentes. L'Australie, le Golfe et l'Afrique complètent le tableau mondial avec des projets de villes intelligentes et d'optimisation des ressources, bien que les limitations infrastructurelles freinent les revenus immédiats.

Paysage concurrentiel

La concentration du secteur est modérée. Environ 5 500 start-ups IA ont été lancées aux États-Unis depuis 2013, mais les clouds hyperscale façonnent toujours les normes des plateformes. Les participations de Microsoft à hauteur de 13,75 milliards USD, d'Amazon à hauteur de 8 milliards USD et de Google à hauteur de 2,55 milliards USD dans des développeurs de modèles de fondation illustrent l'intensité capitalistique.

RAND soutient que les modèles de fondation présentent des caractéristiques de monopole naturel en raison des coûts irrécupérables et des fossés de données, bien que le coût social actuel reste faible. Néanmoins, les spécialistes verticaux trouvent de la place pour se différencier. Le chiffre d'affaires commercial américain de Palantir a bondi de 54 % pour atteindre 702 millions USD en 2024 en se concentrant sur l'analytique pour la défense et l'industrie lourde.

Les piles open source offrent des points d'entrée rentables, mais le succès en production exige toujours un affinage, des outils de sécurité et une gouvernance — des disciplines qui favorisent les acteurs bien capitalisés. Les fusions-acquisitions devraient augmenter à mesure que les acteurs établis absorbent des modèles de niche pour combler des lacunes sectorielles, consolidant ainsi le marché de l'intelligence augmentée.

Leaders du secteur de l'intelligence augmentée

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon Web Services, Inc.

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La Commission fédérale du commerce a détaillé les partenariats cloud-développeurs IA, mettant en évidence les méga-investissements de Microsoft, Amazon et Google.

- Janvier 2025 : NVIDIA a affiché un chiffre d'affaires de 130,5 milliards USD pour l'exercice 2025, une hausse de 114 % soutenue par les centres de données.

- Décembre 2024 : Le chiffre d'affaires de Salesforce a atteint 9,44 milliards USD au troisième trimestre de l'exercice 2025, porté par l'Agentforce AI.

- Décembre 2024 : Le Département de la sécurité intérieure des États-Unis a mis en lumière les risques liés à l'IA générative adversariale.

- Octobre 2024 : Le chiffre d'affaires de Google Cloud d'Alphabet a atteint 11,4 milliards USD, en hausse de 35 % d'une année sur l'autre.

Périmètre du rapport mondial sur le marché de l'intelligence augmentée

| Logiciels |

| Services |

| Matériel |

| Apprentissage automatique |

| Traitement du langage naturel |

| Vision par ordinateur |

| Apprentissage profond |

| IA générative |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Télécommunications et informatique |

| Gouvernement et défense |

| Énergie et services publics |

| Transport et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Matériel | |||

| Par technologie | Apprentissage automatique | ||

| Traitement du langage naturel | |||

| Vision par ordinateur | |||

| Apprentissage profond | |||

| IA générative | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Télécommunications et informatique | |||

| Gouvernement et défense | |||

| Énergie et services publics | |||

| Transport et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché de l'intelligence augmentée en 2025 ?

La taille du marché de l'intelligence augmentée est égale à 41,87 milliards USD en 2025.

À quelle vitesse les dépenses en intelligence augmentée croîtront-elles d'ici 2030 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 23,17 % pour atteindre 118,72 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 25,40 % jusqu'en 2030, portée par la numérisation de la fabrication et l'adoption axée sur le mobile.

Quel modèle de déploiement affiche le taux de croissance le plus élevé ?

Les architectures hybrides devraient croître à un TCAC de 25,85 % alors que les entreprises équilibrent la latence, les coûts et la souveraineté des données.

Comment les PME influencent-elles la demande ?

Les petites et moyennes entreprises devraient afficher une croissance annuelle de 26,40 % grâce aux outils à faible code et aux services IA par abonnement.

Dernière mise à jour de la page le: