Taille et parts du marché de la réalité augmentée en entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

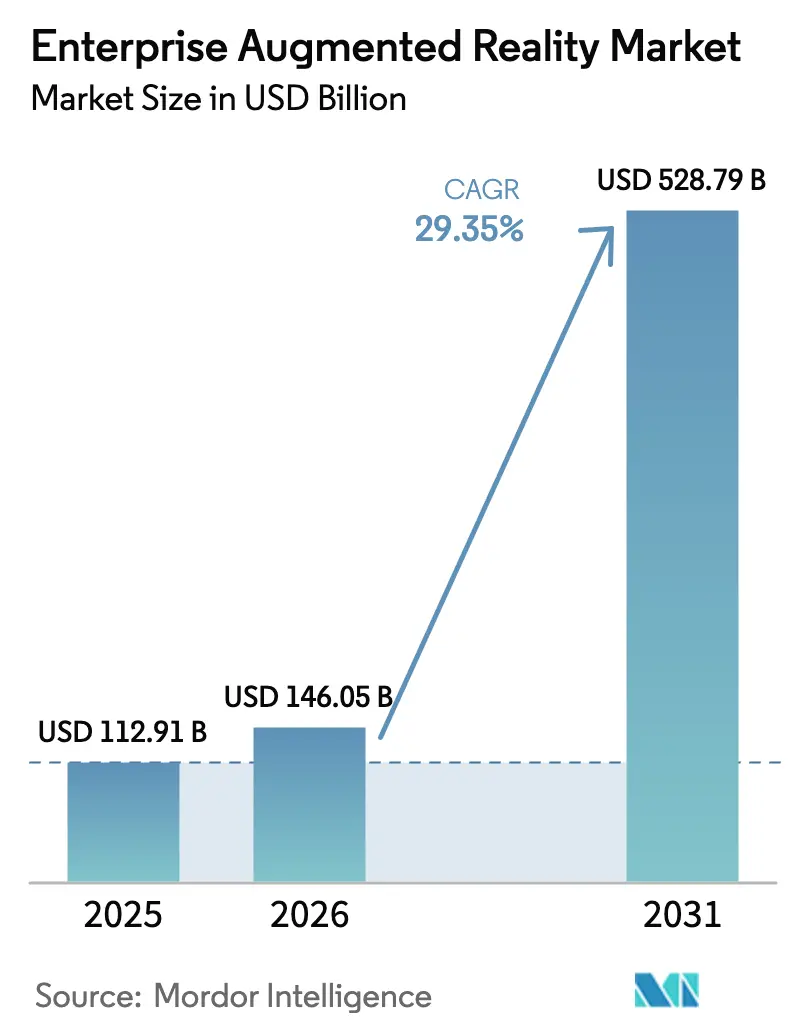

| Taille du Marché (2026) | 146.05 Milliards de dollars |

| Taille du Marché (2031) | 528.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité augmentée en entreprise par Mordor Intelligence

La taille du marché de la réalité augmentée en entreprise était évaluée à 112,91 milliards USD en 2025 et devrait croître de 146,05 milliards USD en 2026 pour atteindre 528,79 milliards USD d'ici 2031, à un CAGR de 29,35 % au cours de la période de prévision (2026-2031). Le matériel génère actuellement 62,3 % des revenus mondiaux, mais les modèles économiques axés sur les services se développent le plus rapidement, à mesure que les entreprises transfèrent leurs dépenses d'investissement des appareils vers des engagements basés sur les résultats. Cette accélération est alimentée par le déploiement généralisé de la 5G, les architectures de cloud de RA et les puces RISC-V qui réduisent le coût total de possession tout en fournissant la latence ultra-faible requise pour les cas d'utilisation critiques. Les fabricants discrets et les opérateurs du secteur de l'énergie font passer des pilotes éprouvés à des déploiements à l'échelle de l'usine, car l'assistance visuelle en temps réel réduit systématiquement les erreurs, les temps d'arrêt et les cycles de formation. L'intensité concurrentielle reste modérée ; les acteurs des plateformes approfondissent leurs écosystèmes logiciels tandis que les nouveaux entrants exploitent une optique économique et des piles SLAM propriétaires pour remporter des contrats de conception.

Principaux enseignements du rapport

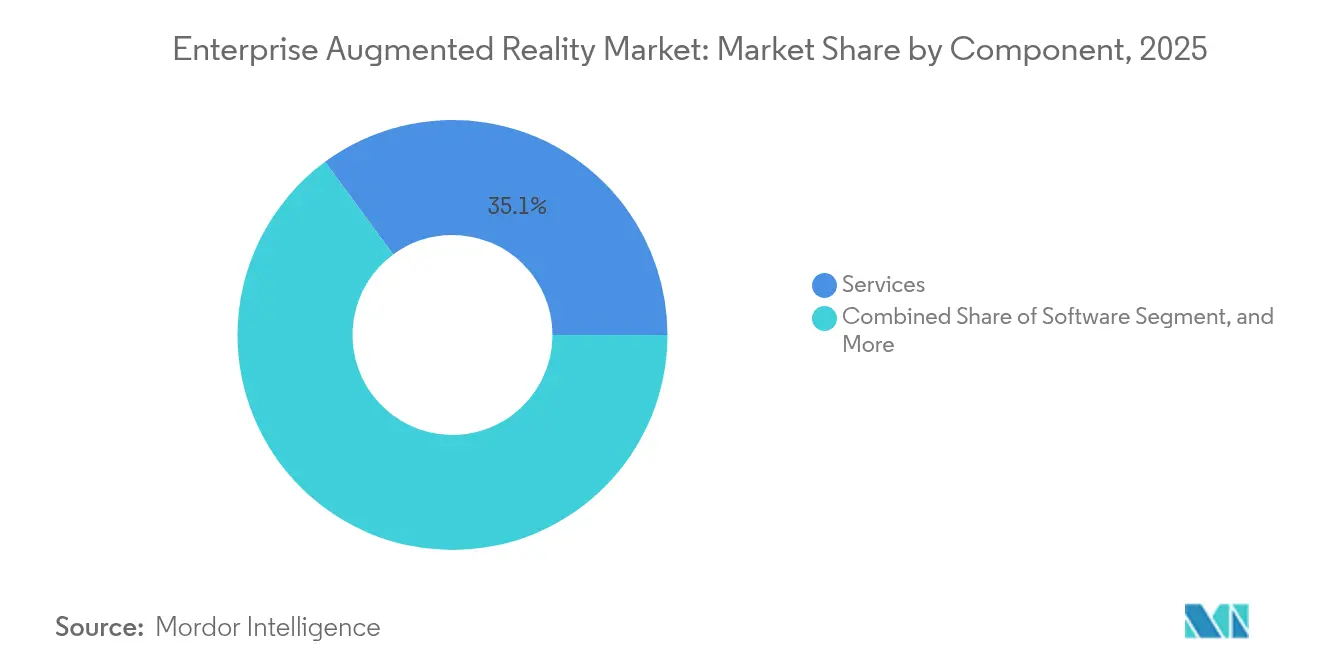

- Par composant, le matériel a représenté 61,45 % de la part du marché de la réalité augmentée en entreprise en 2025, tandis que les services devraient croître à un CAGR de 33,20 % jusqu'en 2031.

- Par type d'appareil, les affichages tête haute ont représenté 51,85 % des revenus en 2025 ; les systèmes de projection/spatiaux devraient se développer à un CAGR de 36,10 % jusqu'en 2031.

- Par déploiement, les mises en œuvre sur site ont représenté 61,90 % des dépenses en 2025 ; le cloud/RA-en-tant-que-service devrait progresser à un CAGR de 34,90 % jusqu'en 2031.

- Par application, l'assistance à distance et la collaboration ont représenté 27,15 % de la taille du marché de la réalité augmentée en entreprise en 2025 ; la gestion des flux de travail et le contrôle qualité progressent à un CAGR de 35,80 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication industrielle a capté 30,05 % de la part de la taille du marché de la réalité augmentée en entreprise en 2025, tandis que l'énergie et les services aux collectivités devraient afficher un CAGR de 32,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réalité augmentée en entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes pilotes industriels à retour sur investissement rapide et démontré | +4.2% | Mondial, avec une concentration en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Processeurs RISC-V de classe smartphone réduisant le coût des nomenclatures des appareils | +3.8% | Mondial, piloté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage généralisé à la RA sur affichage tête haute pour les travailleurs de première ligne | +5.1% | Corridors industriels d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| 5G/LTE privée permettant la diffusion de RA à latence ultra-faible | +4.7% | Mondial, avec déploiement précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Crédits d'investissement liés à l'ESG pour les équipements de formation en RA | +2.3% | UE et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de jumeaux numériques de l'OSHA pour les usines à haut risque | +3.1% | Amérique du Nord, avec répercussions sur les opérations mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes pilotes industriels à retour sur investissement rapide et démontré

Les entreprises dépassent le stade des preuves de concept car les projets pilotes génèrent systématiquement des économies concrètes et des gains de productivité. L'usine de moteurs de Ford à Dearborn a documenté des gains de qualité mesurables après avoir équipé ses techniciens de HoloLens 2, en formant initialement 25 travailleurs avec l'intention d'étendre à 100 d'ici la fin de l'année.[1]Kelly Tyko, "Ford étend l'utilisation de HoloLens pour les contrôles qualité," Axios, axios.com Des programmes d'entrepôt similaires ont porté la précision de préparation des commandes à 99,9 % dans les opérations de Coca-Cola.[2]Tom Huddleston, "Les casques de RA améliorent la productivité des entrepôts," Business Insider, businessinsider.com Ces succès publiquement rapportés raccourcissent les cycles d'approbation internes et justifient les déploiements multi-sites, accélérant la courbe de pénétration du marché de la réalité augmentée en entreprise.

Processeurs RISC-V de classe smartphone réduisant le coût des nomenclatures des appareils

Les puces RISC-V à code source ouvert offrent une puissance de calcul de niveau smartphone à un coût de nomenclature matériellement inférieur. Le processeur X1 de XREAL a supprimé la nécessité des appareils filaires, permettant à l'entreprise de fixer le prix de ses lunettes intelligentes entre 499 et 599 USD tout en maintenant ses marges brutes.[3]Kif Leswing, "La série XREAL One est lancée avec une nouvelle puce," CNBC, cnbc.com La réduction des coûts élargit la base d'utilisateurs adressables et permet des achats à l'échelle d'une flotte, un levier essentiel pour développer le marché de la réalité augmentée en entreprise dans les segments industriels sensibles aux coûts.

Passage généralisé à la RA sur affichage tête haute pour les travailleurs de première ligne

L'amélioration de l'ergonomie, le champ de vision élargi et l'autonomie de la batterie sur une journée entière ont rendu la RA sur affichage tête haute pratique pour les techniciens de première ligne. Des recherches évaluées par des pairs ont indiqué des gains de productivité allant jusqu'à 15 % sans compromettre la sécurité des travailleurs. À mesure que les dispositifs portables s'intègrent parfaitement aux équipements de protection individuelle et à l'informatique d'entreprise, les flux de travail mains libres remplacent les écrans portatifs, réduisant les obstacles à l'adoption et approfondissant la consommation de contenu de RA par utilisateur.

5G/LTE privée permettant la diffusion de RA à latence ultra-faible

Le rendu de la périphérie vers le cloud sur des tranches 5G dédiées réduit le calcul embarqué et ouvre la voie à des superpositions photoréalistes. Le service Immersive Stream pour XR de Google Cloud présente des expériences sans téléchargement qui fonctionnent sur des clients légers. Les installations nucléaires en République tchèque exécutent désormais des inspections de RA sensibles à la latence via une 5G privée, améliorant la sécurité dans des environnements contraints. Des temps d'aller-retour fiables inférieurs à 20 ms sont essentiels pour les guidages en temps réel et les jumeaux numériques, soutenant la croissance à long terme du marché de la réalité augmentée en entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes de sécurité dans le calcul en périphérie | -2.8% | Mondial, avec une préoccupation accrue dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Coûts d'intégration des systèmes MES/PLM hérités | -3.4% | Centres de fabrication d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en guides d'ondes optiques sous-dotée en personnel | -2.1% | Mondial, concentré dans les pôles de production Asie-Pacifique | Moyen terme (2-4 ans) |

| Litiges croissants de trolls de brevets sur la propriété intellectuelle SLAM | -1.7% | Juridictions juridiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de sécurité dans le calcul en périphérie

La distribution du traitement entre les casques, les passerelles sur site et les nœuds cloud élargit la surface d'attaque, une préoccupation pour les usines gérant des processus propriétaires ou des matières dangereuses. De nombreuses équipes informatiques manquent de guides de sécurité spécifiques à la RA, ce qui entraîne des retards de déploiement jusqu'à ce que les architectures à confiance zéro soient éprouvées. Les audits de conformité ajoutent une charge supplémentaire, freinant temporairement certaines courbes de demande au sein du marché de la réalité augmentée en entreprise.

Coûts d'intégration des systèmes MES/PLM hérités

Les usines en site marron fonctionnent souvent avec des suites MES et PLM vieilles de plusieurs décennies qui n'ont jamais été conçues pour les données spatiales. La modernisation de ces systèmes afin de diffuser des instructions de travail sur des appareils de RA peut dépasser les budgets matériels et exige des talents rares en intégration. Sans API normalisées, les directeurs des systèmes d'information font face à des dépendances vis-à-vis des fournisseurs et à des feuilles de route pluriannuelles, ralentissant la conversion des intentions en bons de commande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services portent la transformation

Le segment des services devrait se développer à un CAGR de 33,20 % de 2026 à 2031, dépassant les revenus purement produits à mesure que les entreprises s'appuient sur des intégrateurs pour le déploiement, la formation des utilisateurs et les accords de niveau de service sur la disponibilité. Les partenaires de services convertissent les pilotes matériels initiaux en déploiements à l'échelle de l'usine, une tendance qui sous-tend l'évolution du marché de la réalité augmentée en entreprise vers des contrats basés sur les résultats. Des innovations telles que les instructions de travail générées par l'IA automatisent la création de contenu et réduisent les cycles de déploiement.

L'évolution du mix de composants signale une maturité : une fois que les flottes de casques sont installées, la valeur migre vers l'analytique, les cycles de renouvellement et le conseil en amélioration continue. Les fournisseurs regroupent des abonnements logiciels avec une gestion du changement sur site pour fidéliser les revenus récurrents et approfondir la relation client, renforçant ainsi l'adhérence à long terme sur le marché de la réalité augmentée en entreprise.

Par type d'appareil : les systèmes de projection émergent

Les unités à affichage tête haute ont conservé 51,85 % de part en 2025, mais les systèmes de projection et spatiaux progressent à un CAGR de 36,10 % à mesure que les usines déploient des espaces de travail 3D partagés pour les tâches collaboratives. La projection élimine les préoccupations liées à la portabilité et est privilégiée pour les baies de formation des opérateurs, les cellules de fabrication additive et les cabines de contrôle qualité où les équipes se rassemblent autour d'une référence commune. Les pilotes de l'Industrie 4.0 confirment que les configurations spatiales raccourcissent les revues de conception et réduisent les boucles de reprise.

La recherche sur les optiques légères réduit simultanément le poids des casques à moins de 200 g, élargissant leur aptitude à une utilisation sur une journée de travail entière. Les entreprises adoptent donc une boîte à outils multimodale : les techniciens individuels portent des affichages tête haute, tandis que les superviseurs interagissent avec la projection à grande échelle, accélérant collectivement la diversité des appareils sur le marché de la réalité augmentée en entreprise.

Par déploiement : la montée en puissance des services cloud

Les solutions sur site ont représenté 61,90 % des revenus de 2025 car les directeurs des systèmes d'information ont initialement privilégié un contrôle strict des données. Cependant, les offres natives du cloud progressent à un CAGR de 34,90 % à mesure que les hyperscalers lancent des services XR accélérés par GPU avec des contrôles d'entreprise. Le service Immersive Stream de Google Cloud délivre des sessions sans installation sur des flottes multi-sites, réduisant considérablement les dépenses matérielles locales.

L'investissement de 3 milliards USD d'Infinite Reality et l'acquisition de Zappar soulignent l'élan vers des écosystèmes cloud plus contenu verticalement intégrés. À mesure que les coûts de bande passante baissent et que les postures à confiance zéro mûrissent, le cloud captera une part disproportionnée des dépenses incrémentales sur le marché de la réalité augmentée en entreprise.

Par application : le contrôle des flux de travail s'accélère

L'assistance à distance et la collaboration ont représenté 27,15 % de la demande en 2025, mais la gestion des flux de travail et le contrôle qualité progressent à un CAGR de 35,80 % à mesure que les fabricants intègrent la RA dans les opérations à cadence de production. La superposition en temps réel des couples de serrage, des numéros de pièces et des données de capteurs IoT réduit les erreurs avant le rendement au premier passage. Les équipementiers automobiles tels que BMW organisent des revues en réalité mixte qui compriment les cycles de la conception à l'outillage.

La conception, la formation et la maintenance continuent d'afficher des gains robustes, mais le pivot vers le contrôle qualité en ligne de production élève la RA d'un rôle de soutien à un rôle indispensable. La croissance du marché de la réalité augmentée en entreprise s'oriente donc vers des licences critiques pour les processus où l'impact des temps d'arrêt est mesurable et la visibilité au niveau de la direction générale est élevée.

Par secteur d'utilisateur final : l'énergie et les services aux collectivités en tête de la croissance

La fabrication industrielle détenait 30,05 % de part en 2025, mais l'énergie et les services aux collectivités sont prévus pour un CAGR de 32,40 % car les jumeaux numériques et les inspections à distance atténuent les risques dans les usines dangereuses. Le succès des opérateurs nucléaires tchèques avec la RA activée par la 5G renforce l'argument en faveur d'une adoption similaire dans les complexes pétroliers, gaziers et chimiques.

L'automobile, l'aérospatiale et la santé ajoutent de l'échelle grâce à l'assistance à l'assemblage, à la configuration des cabines et à la visualisation chirurgicale respectivement. Le commerce de détail, la logistique et l'agriculture restent dans des phases plus précoces mais présentent un retour sur investissement clair dans la précision de préparation et la prospection agronomique, indiquant un espace blanc continu pour le marché de la réalité augmentée en entreprise.

Analyse géographique

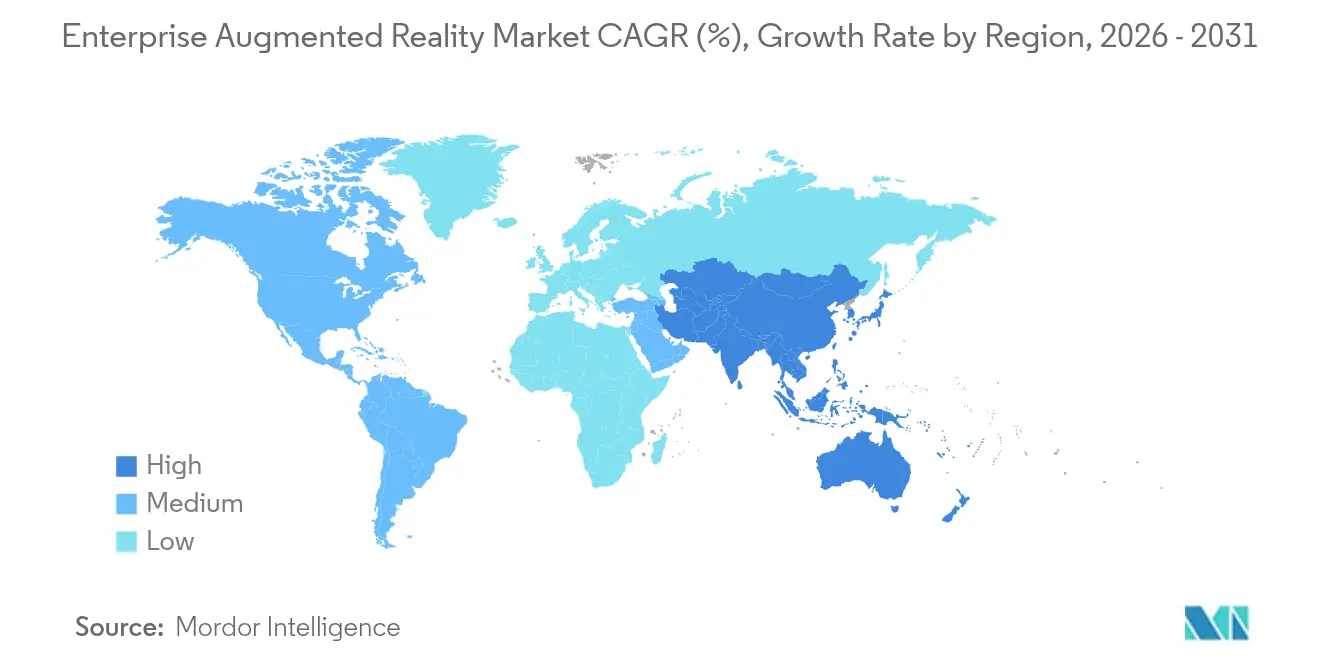

L'Amérique du Nord a généré 35,75 % des revenus de 2025 grâce à des budgets informatiques matures, des mandats de niveau défense et l'inclusion par l'OSHA des normes de sécurité des équipements de RA/RV UL 8400. La collaboration de Microsoft avec Anduril sur le Système de Visualisation Intégrée (Integrated Visual Augmentation System) illustre l'effet d'entraînement gouvernemental dans les secteurs commerciaux. Le solide écosystème de développeurs de la région accélère la création d'applications sur mesure, renforçant le leadership sur le marché de la réalité augmentée en entreprise.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 31,10 %. La Chine seule devrait expédier 2,75 millions d'unités de lunettes intelligentes en 2025, soit plus du double par rapport à l'année précédente. La part de 51 % de XREAL dans les expéditions mondiales de lunettes de RA souligne l'ascendance régionale dans la fabrication d'optiques. Les incitations gouvernementales liées à la numérisation des usines et à la couverture 5G quadrillent les corridors industriels, alignant étroitement les intégrateurs locaux et les fournisseurs de cloud hyperscale.

L'Europe affiche des gains réguliers, ancrés par les feuilles de route de l'Industrie 4.0, les dépenses d'investissement liées à l'ESG et les directives strictes en matière de sécurité des travailleurs. Les clusters automobiles en Allemagne et en France adoptent la RA collaborative pour réduire les risques lors des transitions de modèles, tandis que les parcs éoliens offshore déploient des jumeaux spatiaux pour le séquençage de la maintenance. Le continent met l'accent sur les normes d'interopérabilité, donnant naissance à des consortiums multi-fournisseurs qui pourraient façonner les cadres mondiaux et influencer les achats sur le marché de la réalité augmentée en entreprise.

Paysage concurrentiel

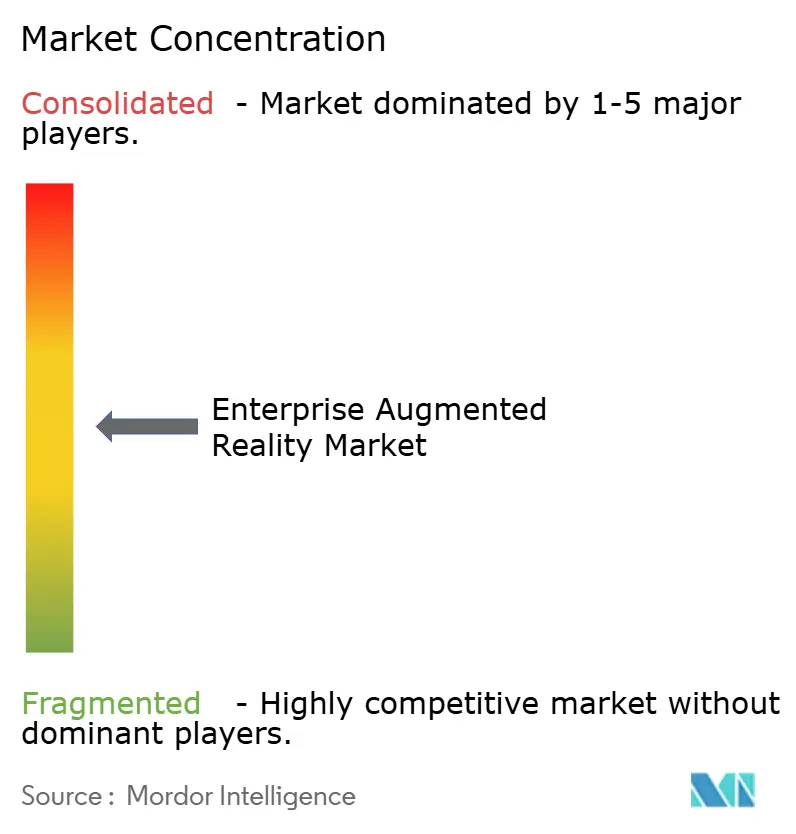

Le marché de la réalité augmentée en entreprise est modérément fragmenté, les acteurs établis exploitant la profondeur de leurs plateformes tandis que les nouveaux entrants poursuivent une perturbation par les coûts. Microsoft associe le matériel HoloLens avec Azure Digital Twins et les plugins Power Platform, offrant aux directeurs des systèmes d'information une pile de bout en bout. PTC renforce sa part via Vuforia Engine 11, intégrant la création de contenu de RA dans les flux de travail PLM existants. Le partenariat optique de Google avec Magic Leap signale son intention d'internaliser la propriété intellectuelle d'affichage et de réduire les dépendances d'approvisionnement.

Les challengers tels que XREAL, Rokid et RealWear exploitent des itérations matérielles agiles et des offres groupées verticales. L'acquisition d'Almer Technologies par RealWear élargit sa gamme de casques industriels tout en ajoutant les canaux d'assistance à distance de TeamViewer. Les litiges de brevets autour du SLAM et des guides d'ondes introduisent une incertitude qui peut freiner la formation de capital ; en conséquence, les entreprises disposant de grands arsenaux de propriété intellectuelle ou de fabrications de composants captifs sont mieux protégées. La tension dans la chaîne d'approvisionnement en verre à indice élevé et en émetteurs micro-LED a favorisé des investissements stratégiques comme l'injection de 5 millions USD dans Vuzix par Quanta Computer pour augmenter la production de guides d'ondes.

La collaboration stratégique est le manuel dominant. Les hyperscalers cloud fournissent des moteurs de rendu, tandis que les éditeurs de logiciels indépendants superposent une logique spécifique au secteur. Les intégrateurs de systèmes regroupent la gestion du changement et la responsabilité sur les indicateurs clés de performance. À mesure que les pilotes passent à l'échelle, les fournisseurs gagnants combineront la diversité des appareils, les certifications de sécurité et les références analytiques pour capter une part croissante des dépenses du marché de la réalité augmentée en entreprise.

Leaders du secteur de la réalité augmentée en entreprise

Atheer Inc.

Dynabook Americas Inc.

Epson Corporation

ThirdEye Gen Inc.

Lenovo Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : HMS a confirmé que son casque SiNGRAY G2 sera livré avec la plateforme XR de frontline.io, intégrant la gestion des appareils et la création de flux de travail pour accélérer les déploiements industriels.

- Juin 2025 : Vuzix a sécurisé un investissement de 5 millions USD de Quanta Computer visant à augmenter la production de guides d'ondes et à intégrer des modules de vision par IA pour les appareils de prochaine génération.

- Juin 2025 : Wyr.ai s'est associé à Vuzix pour co-lancer une suite d'inspection fusionnant la détection de défauts par vision artificielle avec des superpositions de RA pour les ingénieurs qualité.

- Avril 2025 : Lumus est devenu fournisseur de moteur optique pour Holochip dans le cadre d'un programme de RA de la Marine américaine, signalant la traction de la technologie de guide d'ondes réfléchissant dans le domaine de la défense.

Périmètre du rapport sur le marché mondial de la réalité augmentée en entreprise

La réalité augmentée est une expérience interactive dans un environnement du monde réel où les objets qui existent dans le monde réel sont enrichis par des informations perceptuelles générées par ordinateur, parfois sur plusieurs modalités sensorielles, notamment visuelles et auditives.

Le marché mondial de la réalité augmentée en entreprise est segmenté par applications utilisateur final (commerce de détail et commerce électronique, éducation (apprentissage en ligne), industrie, automobile et aérospatiale, services professionnels et autres applications utilisateur final) et géographie.

| Matériel |

| Logiciel |

| Services |

| Affichage tête haute / Lunettes intelligentes |

| RA portative / Mobile |

| Projection / Spatiale |

| Autres (affichage tête haute, monté sur casque) |

| Assistance à distance et collaboration |

| Formation et simulation |

| Maintenance et inspection |

| Conception et visualisation |

| Ventes et marketing |

| Gestion des flux de travail et contrôle qualité |

| Fabrication industrielle |

| Automobile et aérospatiale |

| Énergie et services aux collectivités |

| Santé |

| Commerce de détail et commerce électronique |

| Logistique et entreposage |

| Autres secteurs d'utilisateurs finaux (sécurité publique, agriculture) |

| Sur site |

| Cloud / RA-en-tant-que-service |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type d'appareil | Affichage tête haute / Lunettes intelligentes | |

| RA portative / Mobile | ||

| Projection / Spatiale | ||

| Autres (affichage tête haute, monté sur casque) | ||

| Par application | Assistance à distance et collaboration | |

| Formation et simulation | ||

| Maintenance et inspection | ||

| Conception et visualisation | ||

| Ventes et marketing | ||

| Gestion des flux de travail et contrôle qualité | ||

| Par secteur d'utilisateur final | Fabrication industrielle | |

| Automobile et aérospatiale | ||

| Énergie et services aux collectivités | ||

| Santé | ||

| Commerce de détail et commerce électronique | ||

| Logistique et entreposage | ||

| Autres secteurs d'utilisateurs finaux (sécurité publique, agriculture) | ||

| Par déploiement | Sur site | |

| Cloud / RA-en-tant-que-service | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la réalité augmentée en entreprise ?

Le marché de la réalité augmentée en entreprise s'élève à 146,05 milliards USD en 2026 et devrait atteindre 528,79 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services se développent à un CAGR de 33,20 % à mesure que les entreprises s'appuient sur des intégrateurs et des contrats basés sur les résultats pour les déploiements à grande échelle.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion manufacturière, les incitations gouvernementales à la numérisation et la production d'optiques économique entraînent un CAGR de 31,10 % en Asie-Pacifique.

Comment la 5G influencera-t-elle l'adoption de la RA ?

Les réseaux 5G dédiés et LTE privée offrent une latence inférieure à 20 ms qui prend en charge la RA rendue dans le cloud, permettant des superpositions photoréalistes sans traitement lourd embarqué.

Quel secteur vertical industriel affiche la prévision de croissance la plus élevée ?

L'énergie et les services aux collectivités devraient croître à un CAGR de 32,40 % à mesure que les opérateurs déploient la RA pour les jumeaux numériques critiques pour la sécurité et les inspections à distance.

Quels sont les principaux obstacles à la montée en échelle de la RA en entreprise ?

Les lacunes de sécurité dans le calcul en périphérie et le coût élevé de l'intégration avec les systèmes MES/PLM hérités restent les deux principaux freins à une expansion rapide.

Dernière mise à jour de la page le: