Taille et Part du Marché de la Génération Augmentée par Récupération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

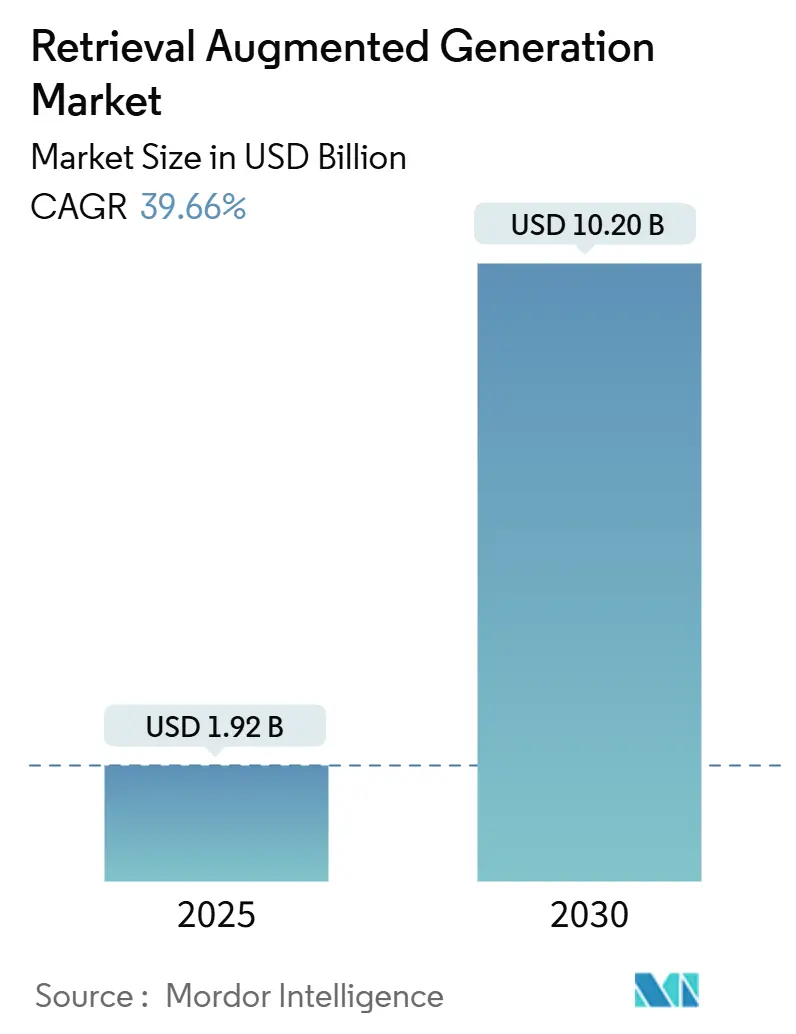

| Taille du Marché (2025) | 1.92 Milliards de dollars |

| Taille du Marché (2030) | 10.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 39.66% CAGR |

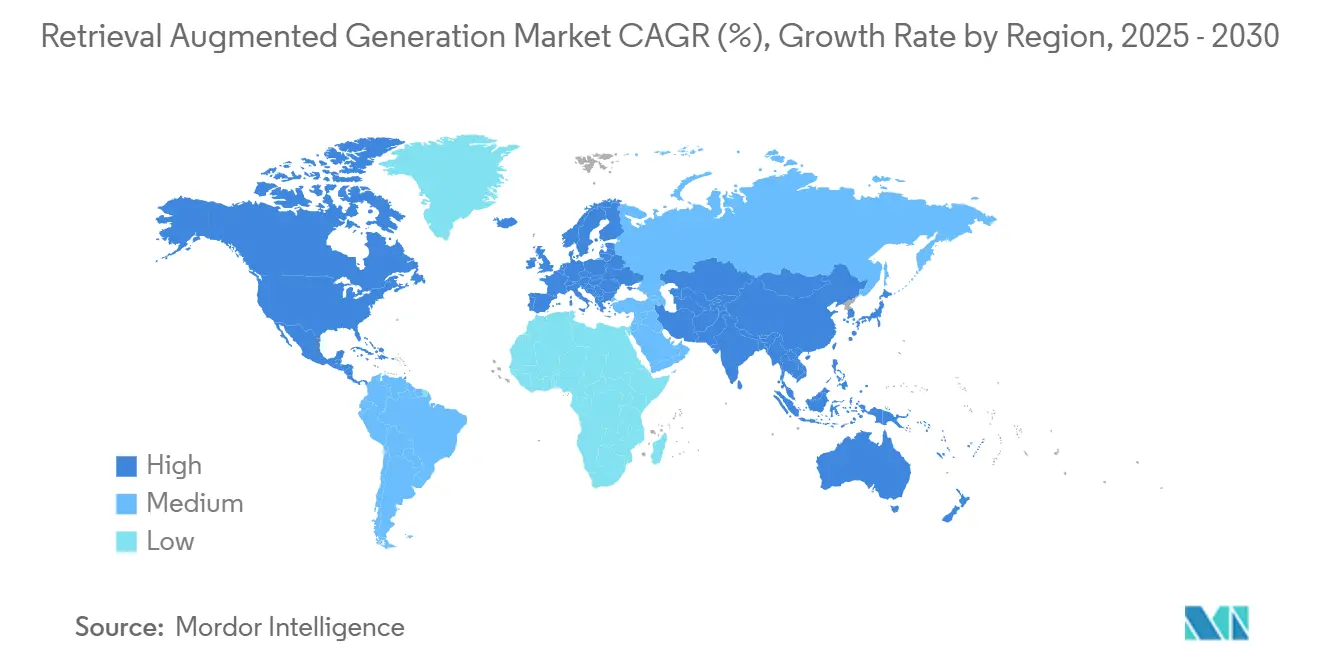

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

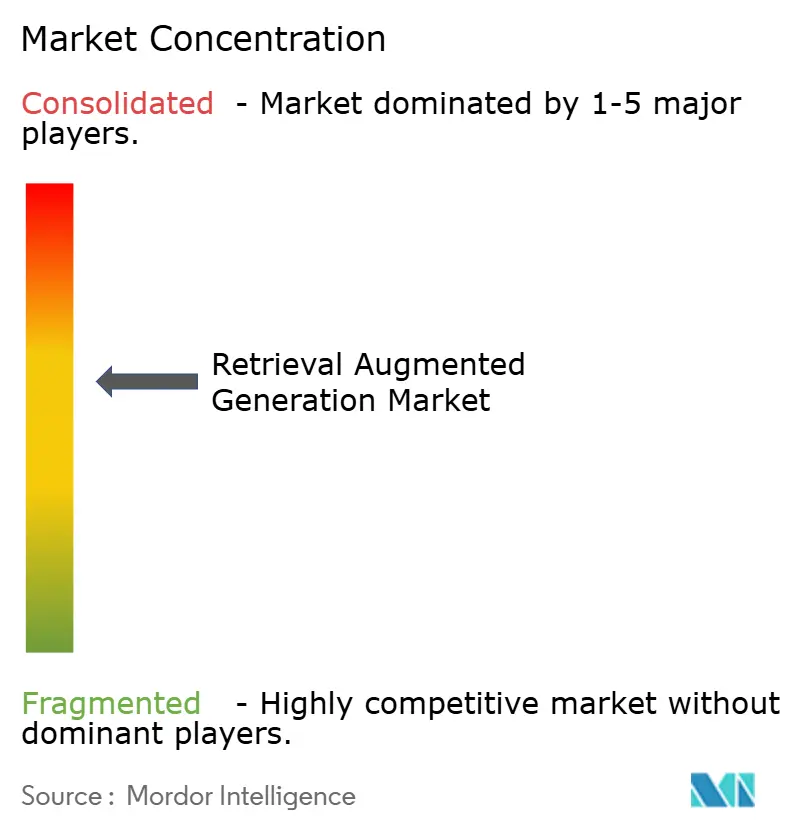

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Génération Augmentée par Récupération par Mordor Intelligence

La taille du marché de la génération augmentée par récupération a atteint 1,92 milliard USD en 2025 et devrait grimper à 10,2 milliards USD d'ici 2030, ce qui correspond à un CAGR de 39,66% sur la période de prévision. La demande massive des entreprises pour des résultats factuels et exempts d'hallucinations, la disponibilité d'une infrastructure cloud clé en main et le renforcement des exigences réglementaires se combinent pour propulser la croissance. Les organisations font état de gains de productivité mesurables qui surpassent les coûts de déploiement, Microsoft estimant 3,70 USD de valeur pour chaque USD 1 investi dans des programmes d'IA générative intégrant des pipelines de récupération [1]John Roach, "Les clients de Microsoft déclarent un ROI de 3,7x sur l'IA générative," microsoft.com. L'adoption s'accélère à mesure que les entreprises reconnaissent que les architectures de génération augmentée par récupération réduisent la responsabilité en ancrant les grands modèles de langage dans des données propriétaires. Les fournisseurs cloud élargissent l'accès en intégrant des services de recherche vectorielle dans les principales plateformes d'apprentissage automatique, tandis que des startups spécialisées dans les bases de données optimisent la latence et le coût pour la correspondance de similarité à grande échelle. L'intensité concurrentielle augmente à mesure que les acteurs établis s'empressent de fournir des capacités multimodales opérant sur des corpus de texte, d'image et d'audio, et la surveillance réglementaire cimente la récupération transparente comme choix architectural par défaut dans les secteurs hautement réglementés.

Points Clés du Rapport

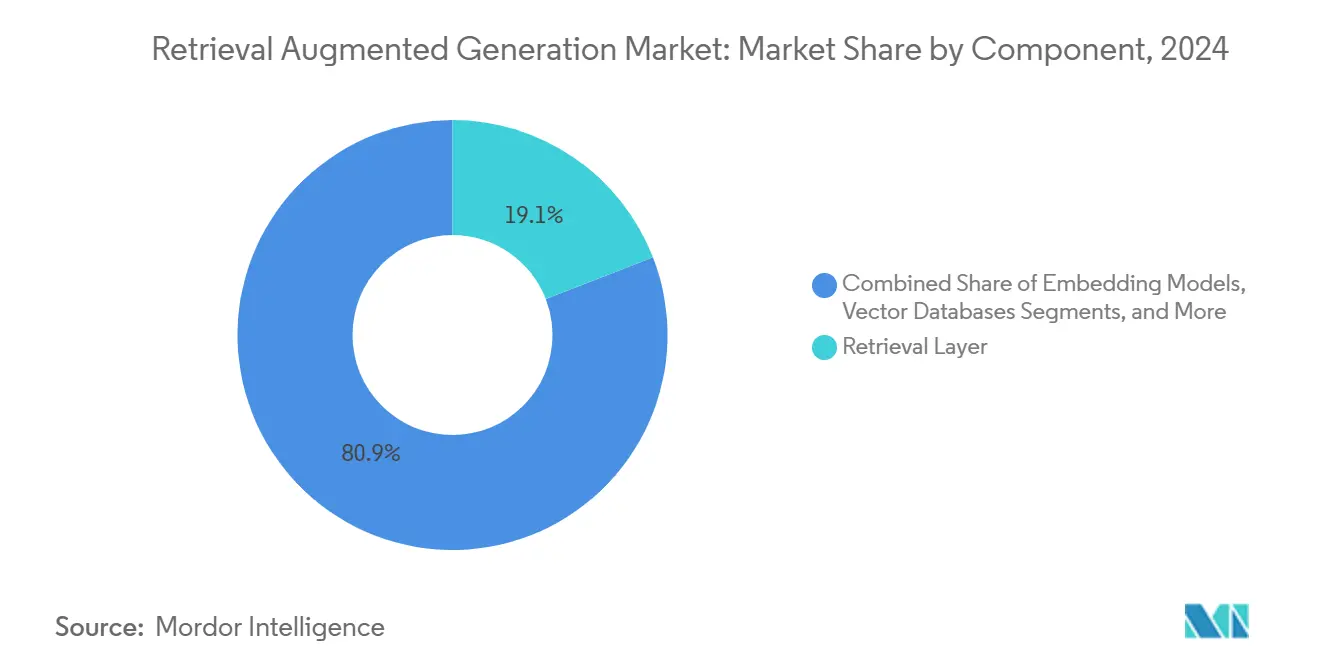

- Par composant, la couche de récupération représentait 19,12% de la taille du marché de la génération augmentée par récupération en 2024 ; les bases de données vectorielles sont prêtes à se développer à un CAGR de 40,02% jusqu'en 2030.

- Par mode de déploiement, les configurations basées sur le cloud détenaient 75,24% de la part du marché de la génération augmentée par récupération en 2024, et il est prévu qu'elles progressent à un CAGR de 39,26% jusqu'en 2030.

- Par application, la génération de contenu et la synthèse ont mené avec une part de 22,11% de la taille du marché de la génération augmentée par récupération en 2024, tandis que la génération de code et les opérations de développement devraient enregistrer le CAGR le plus rapide de 41,56% jusqu'en 2030.

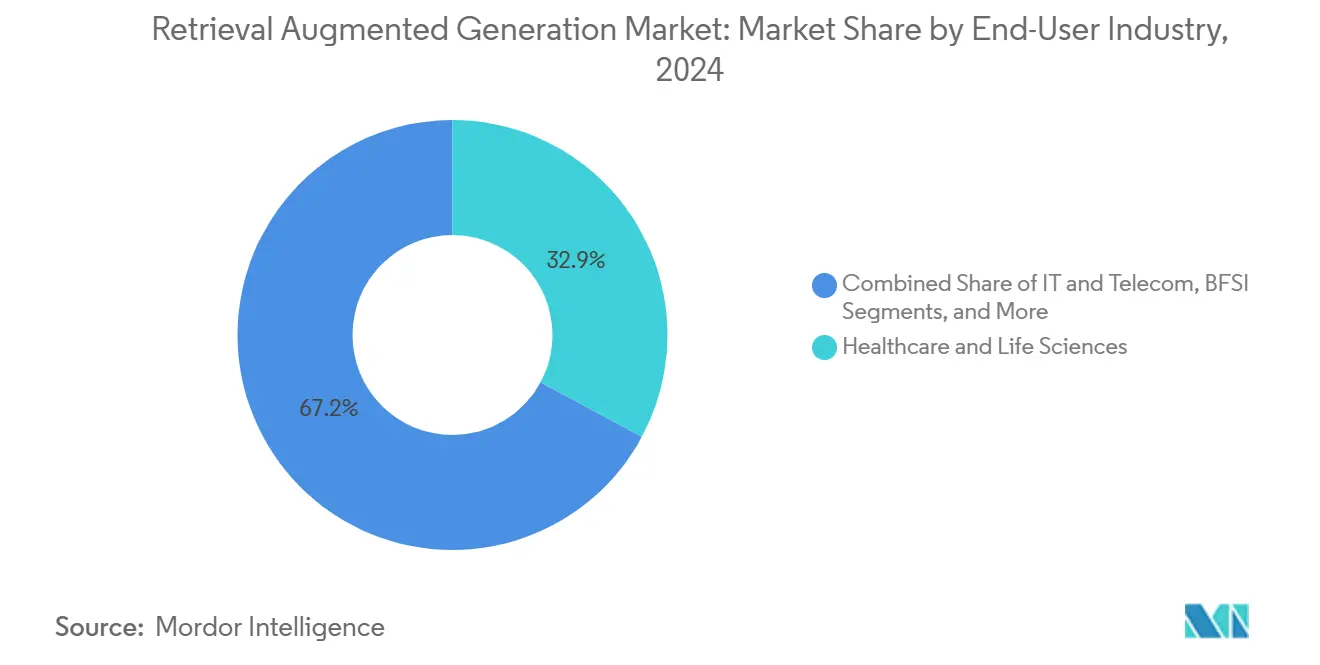

- Par secteur d'utilisateur final, la santé et les sciences de la vie ont représenté 32,85% de la part du marché de la génération augmentée par récupération en 2024 ; le commerce de détail et le commerce électronique devraient atteindre un CAGR de 41,71% jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont conservé une part de 71,45% en 2024, bien que les PME soient prévues de progresser à un CAGR de 41,12% jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 38,15% de la part du marché de la génération augmentée par récupération en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 42,71% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Génération Augmentée par Récupération

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur le CAGR Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Explosion des projets pilotes GenAI de niveau entreprise nécessitant des réponses factuelles | +12.5% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression réglementaire croissante pour contrôler les hallucinations (Loi européenne sur l'IA, Décret exécutif américain) | +8.3% | UE et Amérique du Nord principalement, avec des répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse rapide des coûts de l'infrastructure de recherche vectorielle dense et creuse | +7.8% | Mondial, avec une adoption accélérée dans les marchés Asie-Pacifique sensibles aux coûts | Court terme (≤ 2 ans) |

| Disponibilité croissante d'intégrations vectorielles spécifiques à un domaine en tant qu'API prêtes à l'emploi | +6.2% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage de la récupération → génération augmentée par récupération "active" avec planification agentique | +4.9% | Adoption précoce en Amérique du Nord et en Europe, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Demande des DSI pour une génération augmentée par récupération prenant nativement en charge les segments vidéo et audio non structurés | +3.8% | Mondial, avec un accent sur les entreprises dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des Projets Pilotes GenAI de Niveau Entreprise Nécessitant des Réponses Factuelles

Les secteurs réglementés ont découvert que les hallucinations compromettent la confiance dans les grands modèles de langage, ce qui a conduit les entreprises à se tourner vers des solutions de marché de génération augmentée par récupération capables d'ancrer chaque réponse dans des sources vérifiables. Des études de terrain enregistrent des réductions d'hallucinations comprises entre 70% et 90% lorsque des pipelines de génération augmentée par récupération sont introduits, ce qui valide la technologie pour les flux de travail critiques [2]Équipe de recherche IA Makebot, "Benchmarks d'entreprise de génération augmentée par récupération 2025," makebot.ai. Les institutions financières acheminent les interprétations réglementaires via des couches de génération augmentée par récupération afin que les responsables de la conformité puissent retracer les références jusqu'à la clause de politique exacte. Les hôpitaux intègrent des articles évalués par des pairs dans des tableaux de bord d'aide à la décision afin que les cliniciens puissent confirmer les directives de traitement au point de soins. Les équipes d'approvisionnement adoptent des chatbots de génération augmentée par récupération qui font remonter les obligations contractuelles avec des citations en texte intégral, ce qui simplifie la préparation des audits. Ces mêmes architectures sous-tendent désormais les bases de connaissances internes, réduisant le temps de recherche des employés et augmentant la productivité globale.

Pression Réglementaire Croissante pour Contrôler les Hallucinations

L'élan politique transforme la génération augmentée par récupération d'une option d'innovation en une nécessité de conformité. L'article 13 de la loi européenne sur l'IA impose l'explicabilité pour tout système classé à haut risque, une norme que la génération en boîte noire ne parvient pas à satisfaire [3]Union européenne, "Règlement du Parlement européen et du Conseil établissant des règles harmonisées sur l'intelligence artificielle," eur-lex.europa.eu. Aux États-Unis, le Décret exécutif 14110 demande aux agences fédérales de vérifier la fiabilité des modèles d'IA, ce qui incite les contractants gouvernementaux à mettre en œuvre des couches de récupération capables de reproduire des passages sources sur demande. Les régulateurs financiers au Canada et à Singapour publient des orientations interprétatives similaires, signalant une convergence mondiale vers la transparence. Les entreprises préfèrent les plateformes qui intègrent la journalisation des audits, le rendu des citations et les contrôles de rédaction dès la conception, car la mise en conformité ultérieure double les coûts d'intégration. Les fournisseurs qui certifient des cadres de conformité bénéficient d'une adoption accélérée dans les secteurs bancaire, de la santé et de la défense.

Baisse Rapide des Coûts de l'Infrastructure de Recherche Vectorielle

Les hyperscalers cloud ont réduit le prix unitaire de la génération d'intégrations vectorielles et de la correspondance de similarité d'environ 60% entre 2023 et 2024, éliminant le coût comme barrière à l'entrée pour les entreprises du marché intermédiaire. Pinecone a lancé une tarification sans serveur à 0,096 USD par million d'opérations, tandis que des alternatives open source telles que Qdrant et Chroma offrent des environnements d'exécution sans licence pour les clients disposés à s'auto-héberger. Les économies d'échelle dans l'approvisionnement en GPU et les gains d'efficacité algorithmique dans la recherche approximative du voisin le plus proche réduisent la latence d'inférence, ce qui étend la base adressable du marché de la génération augmentée par récupération bien au-delà des premiers adoptants du Fortune 500. L'élasticité des coûts permet également l'expérimentation avec des fenêtres de contexte plus larges et des intégrations vectorielles multimodales qui dépassaient auparavant les budgets de calcul.

Disponibilité Croissante d'Intégrations Vectorielles Spécifiques à un Domaine

Les fournisseurs publient désormais des modèles d'intégration vectorielle pré-entraînés adaptés au langage juridique, médical et financier, disponibles via de simples API qui contournent le besoin de formation de modèles en interne. Command R+ de Cohere prend en charge des contextes de 128 000 tokens et l'indexation multilingue, tandis que la startup SciPhi se concentre sur la documentation technique avec des représentations sensibles à la syntaxe. Ces vecteurs spécialisés améliorent le rappel et la précision dans des domaines de connaissances étroits où les modèles génériques interprètent mal le jargon. Les entreprises empilent plusieurs espaces d'intégration vectorielle pour couvrir des types de données hétérogènes, ce qui améliore la granularité de la récupération et réduit le bruit lors de la génération. Les places de marché tierces facilitent les achats en gérant la facturation et le contrôle des versions afin que les équipes d'apprentissage automatique puissent changer de modèles avec un minimum de surcharge d'intégration.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur le CAGR Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de talents en MLOps et en ingénierie de prompts maîtrisant la génération augmentée par récupération | -5.7% | Mondial, particulièrement aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénalités de latence dans les pipelines de récupération multi-sauts | -3.4% | Mondial, avec un impact plus élevé dans les applications en temps réel | Court terme (≤ 2 ans) |

| Escalade des coûts de licence des droits d'auteur pour les corpus propriétaires | -2.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Émergence d'exploits de sécurité adversariaux par "injection de prompt" | -2.1% | Mondial, avec une préoccupation accrue dans les secteurs sensibles à la sécurité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en MLOps et en Ingénierie de Prompts Maîtrisant la Génération Augmentée par Récupération

Le déploiement d'une solution de marché de génération augmentée par récupération de niveau production nécessite une expertise qui chevauche la récupération d'informations, la sollicitation de modèles et l'ingénierie de déploiement continu. Des enquêtes indiquent que moins de 15% des professionnels de l'apprentissage automatique possèdent une expérience pratique de la génération augmentée par récupération, et ceux qui en ont se concentrent dans les grands pôles technologiques [4]Blog de science des données IBM, "Opérationnaliser la génération augmentée par récupération avec watsonx.ai," ibm.com. La concurrence pour ce talent limité favorise les acteurs établis capables de payer des salaires élevés, laissant les entreprises de taille moyenne dépendantes des services gérés. La pénurie ralentit les déploiements sur site et allonge les cycles de preuve de concept. Les universités répondent avec des cours dédiés, mais l'offre de programmes est en retard sur la demande des entreprises. Les fournisseurs atténuent les points de douleur en livrant des modèles opiniâtres et des outils d'orchestration sans code, mais la pénurie de compétences reste un frein à court terme sur la vitesse d'adoption.

Escalade des Coûts de Licence des Droits d'Auteur pour les Corpus Propriétaires

Un contenu de haute qualité et à jour est indispensable pour la pertinence de la génération augmentée par récupération, poussant les entreprises dans des négociations avec des éditeurs qui réalisent désormais la valeur stratégique de leurs données. L'accord annuel de 60 millions USD de Reddit avec Google et les 22 millions USD de revenus de licence IA de Reuters établissent de nouvelles références de prix qui se répercutent dans l'ensemble de l'écosystème de contenu. Les équipes juridiques doivent prévoir des frais récurrents plutôt que des coûts de formation uniques, ajoutant une incertitude financière à la planification à long terme. Des secteurs tels que les médias, les produits pharmaceutiques et la recherche financière font face à des dépenses composées car ils ingèrent plusieurs ensembles de données fermés. Certaines entreprises explorent la génération de données synthétiques pour compenser les frais, tandis que d'autres limitent leur portée aux matériaux du domaine public ou créés en interne, ce qui contraint l'étendue et la qualité de la récupération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Bases de Données Vectorielles Progressent Grâce aux Gains de Performance

Les bases de données vectorielles ont capté une part d'esprit croissante à mesure que les entreprises comparaient des milliards d'intégrations vectorielles aux moteurs de recherche traditionnels. En 2024, la couche de récupération a conservé la plus grande portion de 19,12% de la taille du marché de la génération augmentée par récupération en raison de son rôle indispensable dans l'indexation et le classement. Pourtant, les plateformes vectorielles ont enregistré un CAGR remarquable de 40,02%, dépassant toutes les autres couches. Cette progression reflète des compromis économiques clairs. Les structures de stockage dédiées réduisent l'empreinte mémoire et diminuent la latence au niveau de la milliseconde, tandis que les algorithmes HNSW ou IVF intégrés permettent des temps de requête inférieurs à la seconde à grande échelle. Les entrants open source accélèrent l'innovation grâce à des plugins communautaires qui ajoutent le filtrage de métadonnées et la récupération hybride creuse-dense. Les progrès parallèles dans les cadres d'orchestration tels que Langflow permettent aux équipes de chaîner plusieurs bases de données pour une recherche fédérée sans refactorisation du code, ce qui renforce la thèse vectorielle. Pendant ce temps, la production d'intégrations vectorielles et la génération par grands modèles de langage continuent de se commoditiser à mesure que les fournisseurs cloud intègrent ces services dans leurs plans de base. Les plateformes de génération augmentée par récupération de bout en bout s'adressent aux acheteurs qui préfèrent la responsabilité d'un seul fournisseur, mais elles font face à une pression sur les prix à mesure que les piles modulaires s'avèrent moins chères pour les organisations disposant de capacités d'ingénierie internes.

En regardant vers l'avenir, les responsables des achats évaluent le risque de verrouillage par rapport à la commodité. Les entreprises qui anticipent une expansion multimodale favorisent les moteurs qui accueillent déjà les intégrations vectorielles d'images et d'audio. Les fournisseurs s'empressent d'ajouter l'indexation adaptative, le rééquilibrage automatique et la mise à l'échelle sans temps d'arrêt, des fonctionnalités considérées comme indispensables d'ici 2027. Les clauses de propriété intellectuelle apparaissent dans davantage de contrats, reflétant les préoccupations des clients concernant l'affinage des modèles sur des vecteurs sensibles. Ces dynamiques indiquent que les bases de données vectorielles continueront de siphonner des parts de budget des magasins de données à usage général et de consolider leur position en tant qu'épine dorsale de performance du marché de la génération augmentée par récupération.

Par Mode de Déploiement : La Domination du Cloud Reflète une Demande Élastique

Les déploiements cloud représentaient 75,24% de la taille du marché de la génération augmentée par récupération en 2024 car les entreprises valorisent l'élasticité lors de l'expérimentation. Il est prévu d'atteindre un CAGR de 39,26% jusqu'en 2030. Bedrock, Vertex AI et Azure OpenAI regroupent la génération d'intégrations vectorielles gérée, le stockage vectoriel et les tableaux de bord de gouvernance, réduisant la mise en place de la preuve de concept de semaines à heures. Les DSI citent la tarification à la capacité de pointe comme une couverture contre les volumes de requêtes imprévisibles qui suivent les lancements de chatbots. La posture de conformité du cloud public inclut désormais les attestations SOC 2, HIPAA et ISO 27001, ce qui réduit les frictions de diligence raisonnable même pour les secteurs réglementés. Les variantes de cloud privé gagnent du terrain lorsque les contraintes de résidence des données ou de latence exigent des clusters isolés régionalement.

Les modèles hybrides se développent le plus rapidement car les grandes organisations souhaitent un contrôle sur site des documents sources confidentiels tout en tirant parti des API cloud pour les calculs intensifs. La mise en cache en périphérie réduit le temps d'aller-retour pour les succursales, et les moteurs de politique acheminent les prompts sensibles vers des grands modèles de langage internes tout en acheminant le trafic à faible risque vers des services génératifs hébergés. La télémétrie des premiers adoptants révèle que les modèles hybrides réduisent le coût total de possession de 18% par rapport au tout sur site en déchargeant les pics d'inférence. Les fournisseurs répondent en proposant des plans de contrôle unifiés qui abstraient l'emplacement de déploiement, faisant du placement des charges de travail un simple basculement de configuration. Ces tendances suggèrent que le marché de la génération augmentée par récupération restera axé sur le cloud en termes de revenus, mais architecturalement multi-environnement dans la pratique.

Par Application : La Génération de Code Monte dans les Priorités

La génération de contenu et la synthèse ont mené en 2024, avec une tranche de 22,11% de la taille du marché de la génération augmentée par récupération, car les fonctions à forte intensité documentaire telles que le juridique, les ressources humaines et le conseil ont immédiatement bénéficié de la rédaction automatisée. Cependant, les pipelines de génération de code et d'opérations de développement ont enregistré le CAGR le plus élevé de 41,56% jusqu'en 2030 à mesure que les équipes logicielles ont découvert que les couches de récupération améliorent la précision des ébauches de fonctions et des fichiers de configuration en ancrant les suggestions dans des référentiels propriétaires. Ce changement s'aligne sur la croissance explosive des API internes, qui double le défi de mémoriser les variations de syntaxe. Les copilotes de génération augmentée par récupération font remonter les appels de bibliothèque exacts avec les lignes de documentation accompagnatrices, réduisant les heures de débogage.

Pendant ce temps, la gestion des connaissances d'entreprise reste fondamentale, ingérant des wikis intranet, des PDF et des diaporamas dans des vecteurs consultables qui alimentent les chatbots en aval. Les chatbots de support client mesurent le succès via des taux de transfert réduits ; les premiers projets pilotes enregistrent une déflexion de cas de 30% après trois mois lorsque les citations de récupération rassurent les utilisateurs sur l'authenticité des réponses. Les solutions de conformité et de gestion des risques récoltent des bulletins réglementaires et des listes de sanctions selon un calendrier nocturne, générant des tableaux de bord d'obligations dynamiques pour les conseillers juridiques. La génération augmentée par récupération multimodale émergente gère les vidéos de réparation et l'audio de formation, ouvrant la voie aux techniciens de service sur le terrain pour recevoir des instructions visuelles via des lunettes intelligentes. À mesure que les cas d'utilisation verticaux se multiplient, les fournisseurs élargissent les boîtes à outils d'application, garantissant que le marché de la génération augmentée par récupération conserve un mélange équilibré de solutions horizontales et spécifiques à un domaine.

Par Secteur d'Utilisateur Final : La Santé Mène, le Commerce de Détail Accélère

La santé et les sciences de la vie ont contrôlé 32,85% de la part du marché de la génération augmentée par récupération en 2024 car la sécurité des patients exige une récupération d'informations traçable à chaque point de décision. La clinique Mayo a documenté une réduction significative des hallucinations après le déploiement de protocoles de génération augmentée par récupération inversée qui imposent l'ancrage avant la génération. Les chatbots d'interactions médicamenteuses lient les conseils de dosage à des essais évalués par des pairs, créant une piste d'audit pour les régulateurs. Les équipes de codification clinique utilisent la génération augmentée par récupération pour faire correspondre les notes de procédure aux codes CIM-10, réduisant les refus de remboursement.

Le commerce de détail et le commerce électronique progressent à 41,71% de CAGR à mesure que les marchands infusent des couches de récupération dans des moteurs de recommandation qui combinent des vecteurs de flux de clics avec des métadonnées de produits. Les applications de styliste numérique alimentées par la génération augmentée par récupération s'appuient sur des intégrations vectorielles d'images, des guides de style et des API d'inventaire pour composer des tenues, augmentant la valeur moyenne des commandes. Les organisations BFSI exploitent la génération augmentée par récupération pour la surveillance des politiques et les alertes de risque de portefeuille. L'adoption gouvernementale croît à mesure que les agences numérisent leurs archives et ont besoin d'une IA transparente pour se conformer aux lois sur la liberté d'information. L'industrie manufacturière installe des kiosques de génération augmentée par récupération sur les planchers d'usine qui récupèrent les manuels de maintenance et les instructions de sécurité via des scans QR. Les entreprises médiatiques expérimentent le journalisme automatisé qui assemble des données provenant de dépôts, de communiqués de presse et de transcriptions en direct, mais les politiques éditoriales imposent toujours une approbation humaine avant la publication. Collectivement, ces tendances sectorielles mettent en évidence le paysage d'opportunités diversifié au sein du marché de la génération augmentée par récupération.

Par Taille d'Organisation : Les PME Comblent l'Écart Grâce aux Services Gérés

Les grandes entreprises ont capturé 71,45% de la taille du marché de la génération augmentée par récupération en 2024 car elles possèdent de vastes ensembles de données propriétaires et disposent de budgets pour des pipelines personnalisés. Leurs feuilles de route d'innovation comprennent la récupération fédérée entre les unités commerciales et les expansions multimodales couvrant la vidéo, les fichiers CAO et les journaux de capteurs. Elles négocient également des engagements à l'échelle de l'entreprise avec des fournisseurs cloud qui regroupent des réservations de GPU, réduisant ainsi le coût marginal d'inférence.

Les petites et moyennes entreprises accélèrent à un CAGR de 41,12% car les fournisseurs de génération augmentée par récupération en tant que service regroupent l'ingestion, l'intégration vectorielle et l'orchestration derrière des points de terminaison REST. Les tableaux de bord sans code permettent au personnel non technique de télécharger des documents et de déployer des chatbots sans toucher aux scripts Python. La facturation basée sur l'utilisation s'aligne sur les modèles de trafic variables courants dans les entreprises saisonnières. Un écosystème croissant de modèles de place de marché couvre les questions-réponses juridiques, la génération de supports marketing et les manuels d'intégration, raccourcissant le délai de valorisation. Les PME apprécient également les fonctionnalités de conformité intégrées qui satisfont la diligence raisonnable des clients sans embaucher de personnel de gouvernance dédié. À mesure que les offres gérées mûrissent, le marché de la génération augmentée par récupération s'attend à ce que la part de revenus des PME atteigne près d'un tiers d'ici 2030, signalant une démocratisation.

Analyse Géographique

L'Amérique du Nord a mené avec 38,15% de la part du marché de la génération augmentée par récupération en 2024, grâce aux budgets précoces d'IA d'entreprise, aux viviers de talents concentrés et au capital-risque qui a financé des startups d'outils spécialisés. La région accueille des déploiements de référence dans les secteurs bancaire, de la santé et de la technologie, ce qui réduit le risque perçu pour les adoptants tardifs. Les initiatives fédérales encouragent les boîtes à outils de génération augmentée par récupération open source pour stimuler l'innovation tout en maintenant le leadership stratégique. Les hyperscalers cloud dont le siège est aux États-Unis renforcent la domination régionale en localisant les clusters GPU près des centres de demande, réduisant la latence pour les charges de travail de production.

L'Asie-Pacifique affiche le CAGR le plus rapide de 42,71% car les gouvernements financent des grands modèles de langage spécifiques aux langues optimisés pour le mandarin, le japonais, l'hindi et le bahasa. Il est anticipé que 60% des entreprises régionales utiliseront des modèles locaux d'ici 2025 pour satisfaire les règles de souveraineté des données. Les fournisseurs chinois Baidu et Tencent intègrent la génération augmentée par récupération dans des suites d'entreprise, tandis que les exportateurs de services indiens construisent des centres de livraison offshore qui associent le développement de génération augmentée par récupération à l'externalisation informatique traditionnelle. Les entreprises sensibles aux coûts bénéficient de la baisse des prix des bases de données vectorielles, élargissant l'adoption parmi les fabricants de niveau intermédiaire et les startups du commerce électronique.

L'Europe croît régulièrement grâce à un vent réglementaire favorable de la loi européenne sur l'IA, qui récompense explicitement les architectures explicables. Les fournisseurs automobiles allemands déploient la génération augmentée par récupération pour la documentation technique, et les entreprises financières britanniques intègrent des couches de récupération pour satisfaire aux exigences du Devoir Consommateur. Les zones de disponibilité cloud régionales répondent aux contraintes du RGPD, tandis que les initiatives de cloud souverain en France et en Italie renforcent la confiance des acheteurs du secteur public. Les préoccupations concernant le verrouillage des fournisseurs suscitent de l'intérêt pour les piles open source, donnant lieu à une base de fournisseurs diversifiée. Collectivement, ces dynamiques géographiques indiquent que le marché de la génération augmentée par récupération équilibrera les contributions régionales aux revenus d'ici la fin de la décennie.

Paysage Concurrentiel

La concentration du marché reste semi-consolidée car OpenAI, Microsoft, Google et Amazon Web Services contrôlent les couches de modèles fondamentaux, de calcul et d'orchestration qui alimentent la plupart des déploiements du marché de la génération augmentée par récupération. Microsoft exploite son partenariat avec OpenAI pour intégrer nativement les flux de récupération dans Office et Azure, créant un fossé défendable de base installée. Google capitalise sur des décennies de recherche en moteurs de recherche pour affiner les offres de génération augmentée par récupération de Vertex AI optimisées pour la précision à grande échelle. AWS se différencie grâce au catalogue de modèles au choix de Bedrock et à l'index vectoriel sans serveur.

La concurrence de niche s'intensifie dans les bases de données vectorielles. Pinecone, Weaviate, Qdrant et Chroma se concurrencent sur le débit, l'efficacité mémoire et les outils de gouvernance. Le niveau sans serveur de Pinecone facilite l'entrée, tandis que Weaviate met l'accent sur l'extensibilité des plugins. Qdrant attire les acheteurs recherchant la flexibilité open source, et Chroma cible les équipes de recherche avec un déploiement local léger. Les startups Contextual AI et Ragie lancent des plateformes de génération augmentée par récupération en tant que service qui abstraient la complexité et s'adressent aux PME. Snowflake étend sa stratégie de cloud de données grâce à un investissement dans Contextual AI, signalant une convergence entre les entrepôts d'analyse et les pipelines de récupération.

Les fournisseurs d'entreprise traditionnels rejoignent la mêlée. IBM ajoute des modules de récupération à watsonx.ai, SAP intègre la génération augmentée par récupération dans les extensions S/4HANA, et Salesforce lance Service Cloud Answers qui ancre les réponses dans les enregistrements CRM. La sécurité émerge comme un différenciateur concurrentiel ; Lakera et d'autres spécialistes lancent des outils qui détectent les attaques par injection de prompt et surveillent les mauvais usages de la récupération. Le support multimodal devient le prochain champ de bataille à mesure que les fournisseurs expérimentent des intégrations vectorielles pour les images, l'audio, la CAO et les vecteurs géospatiaux. Les courbes de maturité suggèrent que d'ici 2028, au moins cinq fournisseurs proposeront une récupération unifiée sur quatre modalités, signalant une nouvelle phase de parité des fonctionnalités dans le marché de la génération augmentée par récupération.

Leaders du Secteur de la Génération Augmentée par Récupération

OpenAI Inc.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : LightOn a introduit la génération augmentée par récupération multimodale en tant que service avec des options de déploiement en cloud souverain.

- Décembre 2024 : Perplexity AI a acquis Carbon pour renforcer les capacités de recherche d'entreprise avec des pipelines de génération augmentée par récupération.

- Août 2024 : Contextual AI a obtenu 80 millions USD en financement de série A pour faire évoluer sa plateforme de génération augmentée par récupération 2.0 de niveau entreprise.

- Août 2024 : Ragie a lancé une offre de génération augmentée par récupération gérée en tant que service après avoir levé 5,5 millions USD en capital d'amorçage.

- Août 2024 : Snowflake a investi dans Contextual AI pour intégrer les flux de travail de génération augmentée par récupération dans son cloud de données IA.

- Juin 2024 : DataStax a publié Langflow 1.0 et annoncé des partenariats avec LangChain, Microsoft, Mistral AI et NVIDIA pour accélérer le développement d'applications de génération augmentée par récupération.

- Février 2024 : SciPhi a levé 0,5 million USD pour développer des outils de génération augmentée par récupération open source pour les développeurs d'entreprise.

Portée du Rapport Mondial sur le Marché de la Génération Augmentée par Récupération

| Couche de Récupération |

| Modèles d'Intégration Vectorielle |

| Bases de Données Vectorielles |

| Cadres d'Orchestration |

| Couche de Grand Modèle de Langage / Génération |

| Plateformes de Génération Augmentée par Récupération de Bout en Bout |

| Basé sur le Cloud | Cloud Public |

| Cloud Privé | |

| Sur Site | |

| Hybride |

| Gestion des Connaissances d'Entreprise |

| Chatbots de Support Client |

| Génération de Code et Opérations de Développement |

| Génération de Contenu et Synthèse |

| Conformité et Gestion des Risques |

| Autres Applications |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière et Industrielle |

| Gouvernement et Secteur Public |

| Médias et Divertissement |

| Autres Secteurs d'Utilisateurs Finaux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Couche de Récupération | ||

| Modèles d'Intégration Vectorielle | |||

| Bases de Données Vectorielles | |||

| Cadres d'Orchestration | |||

| Couche de Grand Modèle de Langage / Génération | |||

| Plateformes de Génération Augmentée par Récupération de Bout en Bout | |||

| Par Mode de Déploiement | Basé sur le Cloud | Cloud Public | |

| Cloud Privé | |||

| Sur Site | |||

| Hybride | |||

| Par Application | Gestion des Connaissances d'Entreprise | ||

| Chatbots de Support Client | |||

| Génération de Code et Opérations de Développement | |||

| Génération de Contenu et Synthèse | |||

| Conformité et Gestion des Risques | |||

| Autres Applications | |||

| Par Secteur d'Utilisateur Final | Informatique et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Industrie Manufacturière et Industrielle | |||

| Gouvernement et Secteur Public | |||

| Médias et Divertissement | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la génération augmentée par récupération ?

La taille du marché de la génération augmentée par récupération s'élevait à 1,92 milliard USD en 2025.

À quelle vitesse ce marché devrait-il se développer ?

Il est prévu d'enregistrer un CAGR de 39,66% et d'atteindre 10,2 milliards USD d'ici 2030.

Quel mode de déploiement mène l'adoption ?

Le déploiement basé sur le cloud commande une part de 75,24% grâce à la mise à l'échelle élastique et aux services clé en main.

Quel secteur applique le plus la génération augmentée par récupération aujourd'hui ?

La santé et les sciences de la vie détiennent la plus grande part de 32,85% car elles nécessitent des informations cliniques traçables.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Le financement gouvernemental de l'IA, la demande de modèles multilingues et la transformation numérique rapide entraînent un CAGR de 42,71% jusqu'en 2030.

Quel composant technologique se développe le plus rapidement ?

Les bases de données vectorielles croissent à un CAGR de 40,02% car elles optimisent les performances pour la recherche de similarité à grande échelle.

Dernière mise à jour de la page le: