Taille et Part du Marché des Outils d'Intelligence Concurrentielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.59 Milliards de dollars |

| Taille du Marché (2030) | 1.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.96% CAGR |

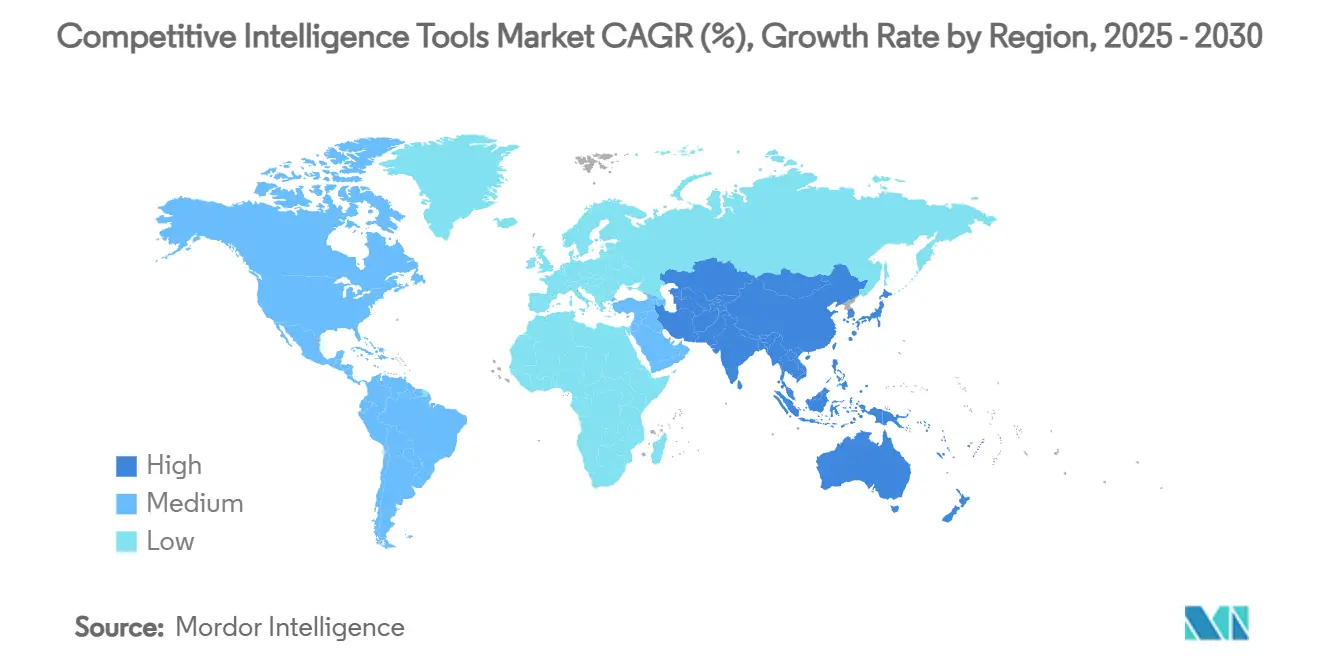

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

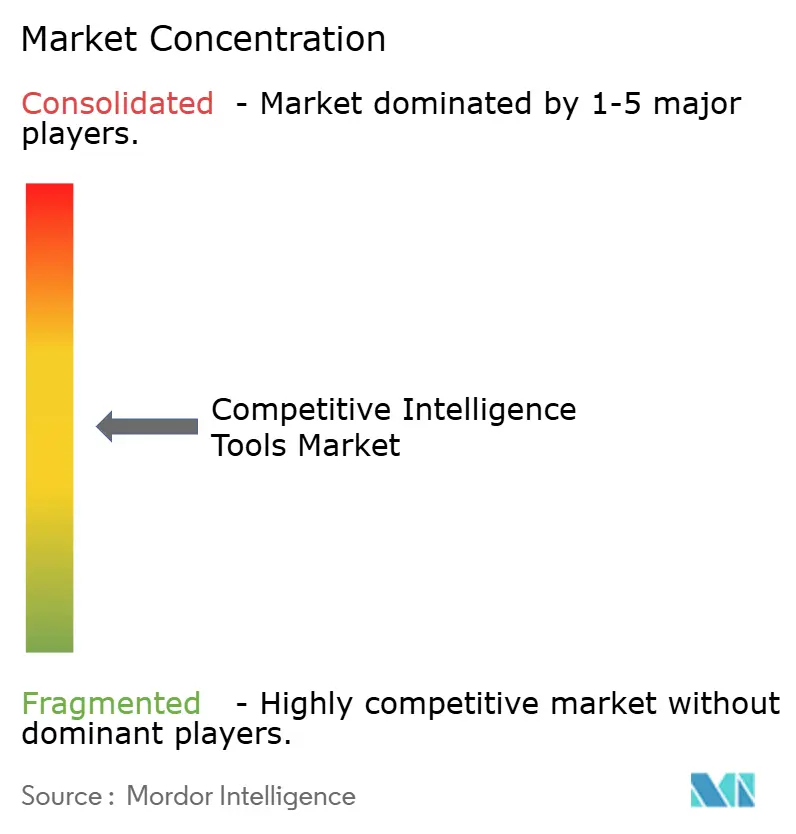

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils d'Intelligence Concurrentielle par Mordor Intelligence

La taille du marché des outils d'intelligence concurrentielle s'élevait à 0,59 milliard USD en 2025 et, soutenue par un TCAC de 19,96 %, devrait atteindre 1,46 milliard USD d'ici 2030. Les puissantes capacités de fusion de données pilotées par l'IA, la scalabilité du cloud, la tarification freemium et une surveillance réglementaire plus stricte accélèrent collectivement l'adoption par les entreprises. Les organisations qui intègrent la surveillance des concurrents en temps réel dans leurs opérations commerciales signalent des cycles de vente sensiblement plus courts, tandis que le déploiement cloud réduit le coût total de possession et accélère la mise en œuvre. Les grandes entreprises représentent encore plus de 60 % des dépenses, mais les PME rattrapent rapidement leur retard grâce aux offres freemium et aux plans basés sur l'utilisation qui suppriment les barrières historiques liées aux licences. Les fournisseurs positionnent de plus en plus leurs plateformes comme des couches d'intelligence décisionnelle intégrées plutôt que comme des tableaux de bord autonomes, ce qui catalyse à la fois les partenariats écosystémiques et les fusions-acquisitions.

Principaux Enseignements du Rapport

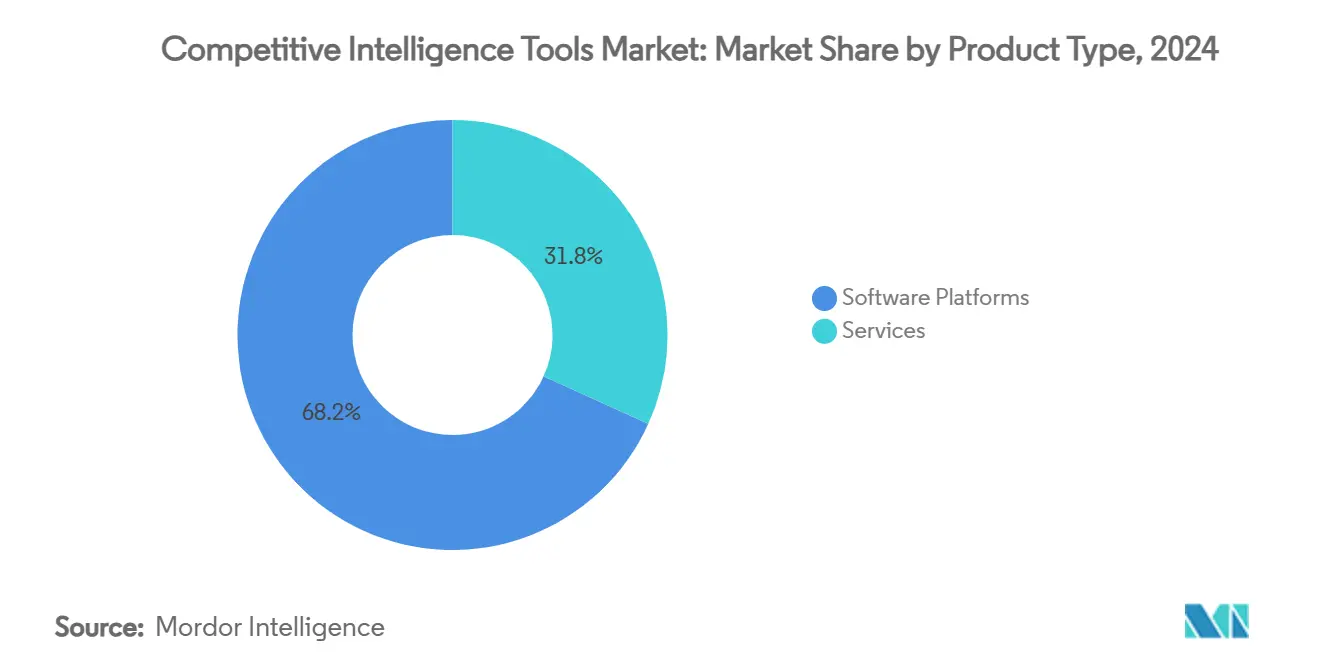

- Par type de produit, les plateformes logicielles ont dominé avec 68,23 % de la part du marché des outils d'intelligence concurrentielle en 2024, tandis que les services devraient connaître la croissance la plus rapide avec un TCAC de 20,64 % jusqu'en 2030.

- Par mode de déploiement, le cloud a capturé 78,04 % de la taille du marché des outils d'intelligence concurrentielle en 2024 et devrait se développer à un TCAC de 22,64 % jusqu'en 2030.

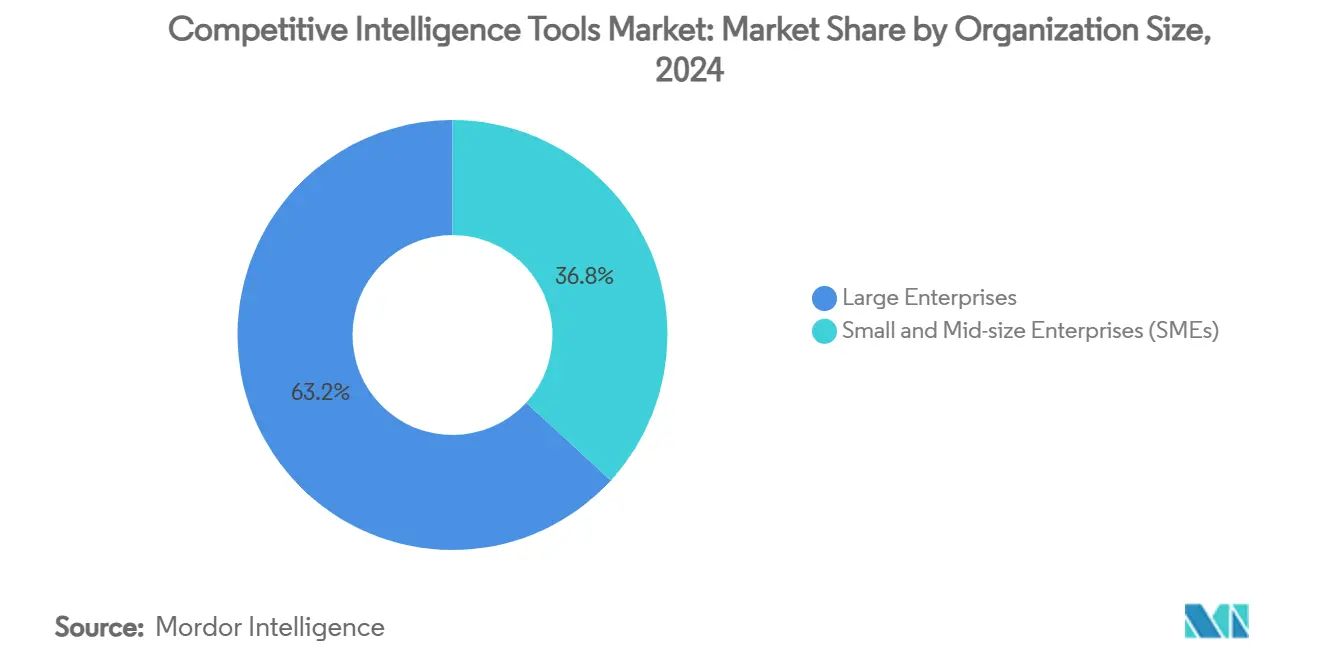

- Par taille d'organisation, les grandes entreprises détenaient 63,18 % de la taille du marché des outils d'intelligence concurrentielle en 2024, tandis que les PME progresseront à un TCAC de 21,53 % entre 2025 et 2030.

- Par secteur d'activité des utilisateurs finaux, la technologie et les télécommunications représentaient 25,74 % de la part du marché des outils d'intelligence concurrentielle en 2024, et la santé devrait enregistrer le TCAC le plus élevé de 21,89 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a maintenu une part de 39,41 % en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 23,67 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial des Outils d'Intelligence Concurrentielle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La fusion de données pilotée par l'IA améliore les informations exploitables | +4.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des entreprises vers des flux de travail d'« intelligence continue » | +3.8% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Démocratisation des API de données alternatives (mobile, web, géolocalisation) | +3.1% | Mondial, avec adoption précoce dans les pôles technologiques | Court terme (≤ 2 ans) |

| La tarification freemium perturbe les modèles de licences établis | +2.9% | Mondial, avec un impact particulier sur l'adoption par les PME | Moyen terme (2-4 ans) |

| Conformité aux analyses préservant la confidentialité (RGPD 2.0, CPRA) | +2.4% | UE et Californie en tête, répercussions mondiales | Long terme (≥ 4 ans) |

| Adoption au sein des opérations commerciales pour raccourcir les cycles de vente concurrentiels | +2.1% | Amérique du Nord et UE, expansion vers les grandes entreprises d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Fusion de Données Pilotée par l'IA Améliore les Informations Exploitables

L'IA générative permet aux plateformes d'unifier les flux structurés et non structurés, augmentant la précision des prédictions de 33 % et réduisant le temps de traitement des données de 45 %.[1]Strategic & Competitive Intelligence Professionals, "Tirer parti de l'IA générative pour l'intelligence concurrentielle," scip.org Les entreprises manufacturières qui adoptent ces moteurs les ont déployés sur les nœuds de la chaîne d'approvisionnement, permettant une détection plus précoce des risques fournisseurs et des mouvements concurrentiels. L'activité de dépôt de brevets autour de l'ingestion de documents multimodaux souligne le fossé technique que creusent les principaux fournisseurs. L'écart croissant entre les leaders propulsés par l'IA et les analystes manuels remodèle les critères d'achat, poussant les acheteurs à privilégier l'explicabilité des modèles et les données d'entraînement spécifiques au domaine. Par conséquent, les fournisseurs disposant de modèles de langage propriétaires obtiennent des taux de renouvellement plus élevés.

Transition des Entreprises vers des Flux de Travail d'Intelligence Continue

La distribution hebdomadaire des signaux concurrentiels est corrélée à un impact sur les revenus 31 % plus fort par rapport aux cycles mensuels.[2]LexisNexis, "Étude sur l'impact économique total," lexisnexis.com Les intégrations avec les piles CRM et d'opérations commerciales garantissent que les alertes en temps réel apparaissent dans les enregistrements d'opportunités, comprimant le temps de réponse aux transactions. Les grandes entreprises technologiques quantifient une valeur actuelle nette de 1,20 million USD sur trois ans grâce à ces déploiements. Les dépôts de brevets autour des déclencheurs automatisés de guides tactiques indiquent que les feuilles de route futures s'appuieront sur l'automatisation des processus robotiques fusionnée avec les flux d'intelligence concurrentielle. Les premiers adoptants dans les secteurs BFSI et des télécommunications positionnent désormais l'intelligence continue comme un indicateur clé de performance au niveau du conseil d'administration.

Démocratisation des API de Données Alternatives

L'accès à faible coût aux flux mobiles, web et de géolocalisation équipe les PME d'informations autrefois réservées aux stratèges du Fortune 500. Des études montrent que les PME utilisant des suites d'informatique décisionnelle ont réduit le temps de traitement de 12 % et augmenté leurs revenus de 15 %. La dynamique en Asie-Pacifique s'accélère à mesure que les modèles de langage entraînés régionalement se multiplient, facilitant les défis d'ingestion multilingue. Les fournisseurs commercialisent des ensembles de données verticaux — tels que les registres de finance décentralisée — pour élargir les cas d'usage. Cette opportunité oblige les acheteurs à affiner la gouvernance de la qualité des données afin d'éviter les signaux parasites qui faussent la stratégie.

La Tarification Freemium Perturbe les Modèles de Licences Établis

La facturation basée sur l'utilisation abaisse les barrières à l'entrée, permettant aux PME de tester des modules d'IA sans contrats à six chiffres. Les analystes enregistrent une vague de révisions tarifaires alors que les fournisseurs passent des frais par siège à des structures basées sur les événements ou les résultats. Bien que les marges brutes se resserrent par rapport au modèle SaaS classique, les fournisseurs gagnent une portée d'entonnoir plus large qui se convertit en une valeur à vie plus élevée une fois les fonctionnalités avancées débloquées. Les investisseurs récompensent les plateformes qui démontrent une expansion rapide de leur base d'utilisateurs même à un revenu moyen par utilisateur plus faible, injectant davantage de capital dans l'expérimentation de mise sur le marché. Les acteurs établis ripostent en regroupant des ensembles de données premium et des visualisations avancées dans des niveaux entreprise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exposition juridique croissante liée aux litiges sur le web scraping | -2.8% | Mondial, avec l'impact le plus élevé aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Coûts élevés de gestion du changement interne pour le déploiement d'un programme d'intelligence concurrentielle | -2.1% | Amérique du Nord et UE en priorité, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Silos de données et mauvaise intégration CRM/informatique décisionnelle | -1.9% | Mondial, affectant particulièrement les grandes entreprises | Moyen terme (2-4 ans) |

| Volatilité des sources de données tierces (dépréciation d'API, paywalls) | -1.6% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exposition Juridique Croissante liée aux Litiges sur le Web Scraping

Le RGPD, le CPRA et la prochaine loi européenne sur l'IA imposent des mandats stricts en matière de consentement et de transparence qui compliquent la collecte de données à grande échelle.[3]Secure Privacy, "Défis de conformité IA et RGPD," secureprivacy.ai L'application se renforce, avec 144 juridictions imposant désormais des statuts de confidentialité couvrant 82 % de la population mondiale. Les fournisseurs répondent en adoptant des analyses préservant la confidentialité, des pistes d'audit et des balises d'attribution des sources. Les équipes juridiques négocient des clauses d'indemnisation dans les accords-cadres, augmentant le coût total de possession et allongeant les cycles d'approvisionnement. Certains acheteurs isolent le web scraping à haut risque auprès de partenaires tiers pour limiter leur exposition.

Coûts Élevés de Gestion du Changement Interne pour le Déploiement d'un Programme d'Intelligence Concurrentielle

Les entreprises qui adoptent des plateformes d'intelligence concurrentielle doivent financer la formation, la refonte des flux de travail et les changements culturels vers des décisions fondées sur les données. Les organisations dont les indicateurs clés de performance sont liés à l'utilisation des informations concurrentielles sont quatre fois plus susceptibles de signaler un impact positif sur les revenus, mais atteindre cette maturité nécessite un investissement initial significatif. Les propriétaires de processus hérités résistent souvent aux nouvelles cadences, ralentissant la réalisation du retour sur investissement. Des études de cas dans le secteur manufacturier illustrent que le succès dépend de la collaboration interfonctionnelle et des comités de gouvernance qui standardisent la taxonomie. Les fournisseurs contrent cet obstacle en proposant des accélérateurs d'intégration et des offres de services gérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Conservent le Contrôle Tandis que les Services Développent l'Expertise

Les plateformes logicielles représentaient 68,23 % de la part du marché des outils d'intelligence concurrentielle en 2024, générant la majorité des revenus d'abonnement grâce à des modules intégrés d'ingestion de données, d'analyse et de visualisation. Les services, cependant, enregistreront un TCAC de 20,64 % sur 2025-2030, les entreprises recherchant un soutien à la mise en œuvre, des développements de connecteurs personnalisés et une surveillance gérée pour maximiser l'extraction de valeur.

La croissance des services repose sur la reconnaissance par les clients que la technologie seule ne garantit pas les informations. Les cabinets de conseil spécialisés fournissent l'alignement taxonomique, les audits de qualité des données et les feuilles de route de gestion du changement. Les fournisseurs de plateformes pures répondent en constituant des équipes de services professionnels internes, visant à capter les revenus en aval et à défendre le contrôle des comptes. L'interaction entre les revenus de la plateforme principale et les conseils à marges plus élevées crée une dynamique de vente croisée, notamment parmi les grandes entreprises déployant des solutions multi-géographies.

Par Mode de Déploiement : Le Modèle Cloud s'Accélère

Les solutions cloud détenaient 78,04 % de la taille du marché des outils d'intelligence concurrentielle en 2024, et le segment se développera à un TCAC de 22,64 % jusqu'en 2030, porté par les besoins en calcul élastique pour les charges de travail intensives en IA. Les fournisseurs cloud exploitent les zones de disponibilité géographique pour répondre aux mandats de résidence des données tout en offrant des mises à jour continues des modèles que les infrastructures sur site ne peuvent pas égaler.

Les secteurs à forte conformité préservent encore certains cas d'usage sur site. Pourtant, même les institutions fortement réglementées adoptent de plus en plus des architectures de cloud privé virtuel combinées à des clés gérées par les clients. Les fournisseurs de plateformes utilisent des architectures de référence certifiées SOC 2, ISO 27001 et RGPD pour atténuer les préoccupations de sécurité, favorisant la préférence pour le cloud dans les grilles d'évaluation des achats. La tarification freemium s'aligne naturellement avec la livraison cloud, permettant une facturation basée sur les événements qui suit les appels d'API et les inférences de modèles.

Par Taille d'Organisation : La Dynamique des PME se Renforce

Les grandes entreprises ont généré 63,18 % de la taille du marché des outils d'intelligence concurrentielle en 2024 en raison des déploiements multi-départements et des exigences analytiques complexes. Les PME, cependant, connaîtront la croissance la plus rapide avec un TCAC de 21,53 % jusqu'en 2030, les niveaux facturés à l'utilisation démocratisant l'accès.

Les PME privilégient les connecteurs prêts à l'emploi et les tableaux de bord modélisés qui raccourcissent le délai d'obtention des informations. Les fournisseurs ciblant ce segment se concentrent sur une interface utilisateur simplifiée, une intégration guidée et des intégrations de marché avec les suites CRM populaires. Pendant ce temps, les grandes entreprises agissent comme des incubateurs d'innovation pour les moteurs prédictifs et les résumeurs d'apprentissage profond, qui finissent par se décliner en éditions PME plus légères. Les deux segments créent donc un cycle vertueux de raffinement des fonctionnalités et d'expansion de la distribution.

Par Secteur d'Activité des Utilisateurs Finaux : La Technologie en Tête, la Santé s'Accélère

Les entreprises de technologie et de télécommunications détenaient 25,74 % de la part du marché des outils d'intelligence concurrentielle en 2024, portées par des cycles de produits rapides et des stratégies de mise sur le marché agressives. La santé et les sciences de la vie enregistreront un TCAC de 21,89 % jusqu'en 2030, la médecine de précision, les soumissions réglementaires et les guerres de prix des médicaments nécessitant un suivi des concurrents en quasi-temps réel.

Dans le secteur BFSI, la surveillance réglementaire alimente la demande d'alertes sur les changements de politique, tandis que le secteur manufacturier utilise l'intelligence fournisseurs pour anticiper les pressions sur les marges. Les détaillants adoptent des utilitaires de collecte de prix pour des moteurs de tarification dynamique. La diversité des cas d'usage pousse les fournisseurs vers des architectures modulaires permettant aux clients d'ajouter des packs de données spécifiques à leur secteur sans changer de plateforme.

Analyse Géographique

L'Amérique du Nord a conservé 39,41 % de la part du marché des outils d'intelligence concurrentielle en 2024, grâce à une pénétration mature du SaaS, au financement par capital-risque et à des transactions marquantes telles que l'acquisition de Tegus par AlphaSense pour 930 millions USD. L'adoption précoce des flux de travail d'intelligence continue génère un retour sur investissement tangible, attesté par un rendement de 110 % rapporté par les entreprises exploitant des suites de recherche intégrées. La demande sous-régionale s'étend au Canada et au Mexique, le commerce transfrontalier stimulant les besoins en intelligence autour de la résilience de la chaîne d'approvisionnement.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un TCAC prévu de 23,67 % jusqu'en 2030. Les gouvernements de Chine, du Japon et de l'Inde placent l'IA au cœur des feuilles de route de l'économie numérique, tandis que Forrester s'attend à ce que 60 % des entreprises déploient des grands modèles de langage entraînés régionalement d'ici 2025. Bien que seulement 41 % des entreprises exploitent actuellement des outils d'IA, les programmes de développement des compétences et l'expansion de l'infrastructure cloud comblent cet écart. Le support des langues locales et les options de cloud souverain sont des facteurs décisifs dans la sélection des fournisseurs.

L'Europe maintient une dynamique constante, le RGPD et la prochaine loi européenne sur l'IA renforçant les exigences en matière de pipelines de données auditables. Les fournisseurs dotés de références en matière de confidentialité dès la conception remportent les cycles d'approvisionnement, comme l'illustre l'acquisition de Sinequa par ChapsVision pour 85 millions EUR (92 millions USD) afin d'étendre la recherche d'entreprise conforme. La forte adoption dans le cluster manufacturier allemand et le pôle financier londonien continue d'ancrer les revenus régionaux, tandis que l'Europe du Sud gagne du terrain grâce aux programmes de stimulus des fonds numériques.

Paysage Concurrentiel

Le marché des outils d'intelligence concurrentielle est modérément fragmenté mais tend vers la consolidation. AlphaSense, Similarweb et Crayon défendent leurs parts grâce à des réseaux de données propriétaires, des modèles de langage spécifiques au domaine et des fonctionnalités de collaboration. Le rachat de Recorded Future par Mastercard pour 2,65 milliards USD souligne l'entrée d'acteurs non traditionnels intégrant l'intelligence dans les flux de travail essentiels.

Les start-ups ripostent en se concentrant sur la précision verticale ou la tarification disruptive. L'agent Compete de Klue applique l'IA générative pour automatiser la création de fiches de bataille, séduisant les vendeurs B2B qui ont besoin d'une gestion des objections en temps réel. Les dépôts de brevets montrent une augmentation de la classification automatisée de documents et de la découverte d'intentions multimodales, indiquant une course à la défensabilité de la propriété intellectuelle.

Les partenariats stratégiques sont tout aussi actifs. Les hyperscalers cloud intègrent des connecteurs d'intelligence concurrentielle dans leurs offres de tissu de données, se positionnant comme des couches d'orchestration neutres. Les intégrateurs de systèmes regroupent des modules d'intelligence concurrentielle dans des programmes de transformation numérique plus larges, accélérant l'adoption à l'échelle de l'entreprise. Les fournisseurs se différencient en proposant des boîtes à outils de gouvernance, des taxonomies spécifiques aux secteurs et des places de marché d'API qui intègrent l'intelligence dans les investissements existants en informatique décisionnelle ou CRM.

Leaders du Secteur des Outils d'Intelligence Concurrentielle

AlphaSense Inc.

Similarweb Ltd.

Crayon AS

Klue Labs Inc.

CI Radar LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Datasite a acquis Grata, une société d'intelligence sur les marchés privés basée à New York, soutenue par un investissement de 500 millions USD de CapVest Partners, améliorant les solutions d'intelligence de marché pour les professionnels des fusions-acquisitions.

- Mai 2025 : IgniteTech a acquis Khoros, une plateforme d'engagement client axée sur le numérique servant 2 000 entreprises, pour intégrer des fonctionnalités d'IA dans les offres communautaires et de service.

- Avril 2025 : Dataminr a obtenu un investissement de 100 millions USD de Fortress Investment Group pour accélérer la croissance des entreprises et l'expansion mondiale.

- Avril 2025 : AlertMedia a acquis Pyrra Technologies, une société de surveillance des médias sociaux basée sur l'IA qui suit 3 milliards de conversations par an.

Portée du Rapport sur le Marché Mondial des Outils d'Intelligence Concurrentielle

| Plateformes Logicielles |

| Services |

| Basé sur le cloud |

| Sur site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Technologie et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Industrie Manufacturière et Industrielle |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Plateformes Logicielles | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Activité des Utilisateurs Finaux | Technologie et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Industrie Manufacturière et Industrielle | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres Secteurs d'Activité des Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des outils d'intelligence concurrentielle croît-il jusqu'en 2030 ?

Les revenus devraient s'étendre de 0,59 milliard USD en 2025 à 1,46 milliard USD en 2030, reflétant un TCAC de 19,96 %.

Quel mode de déploiement domine les dépenses des clients ?

Le cloud représente 78,04 % des revenus de 2024 et devrait croître à un TCAC de 22,64 %, les entreprises privilégiant le calcul élastique pour les charges de travail d'IA.

Quel segment enregistre la croissance future la plus rapide ?

Les services devraient progresser à un TCAC de 20,64 % jusqu'en 2030, les entreprises ayant besoin d'un soutien à la mise en œuvre, à la formation et à l'intelligence gérée.

Pourquoi les PME augmentent-elles leur taux d'adoption ?

Les tarifs freemium et basés sur l'utilisation suppriment les barrières traditionnelles liées aux licences, permettant aux PME de tester des fonctions avancées à des coûts d'entrée plus faibles.

Quelle région présente le plus fort potentiel futur ?

L'Asie-Pacifique devrait atteindre un TCAC de 23,67 %, les modèles de langage locaux et les programmes gouvernementaux d'économie numérique stimulant la demande.

Comment les acquisitions remodèlent-elles le paysage des fournisseurs ?

Des transactions à forte valeur telles que Mastercard-Recorded Future et AlphaSense-Tegus signalent l'intégration de couches d'intelligence dans des plateformes d'entreprise plus larges, accélérant la consolidation.

Dernière mise à jour de la page le: