Taille et Part du Marché de la Réalité Augmentée et de la Réalité Mixte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

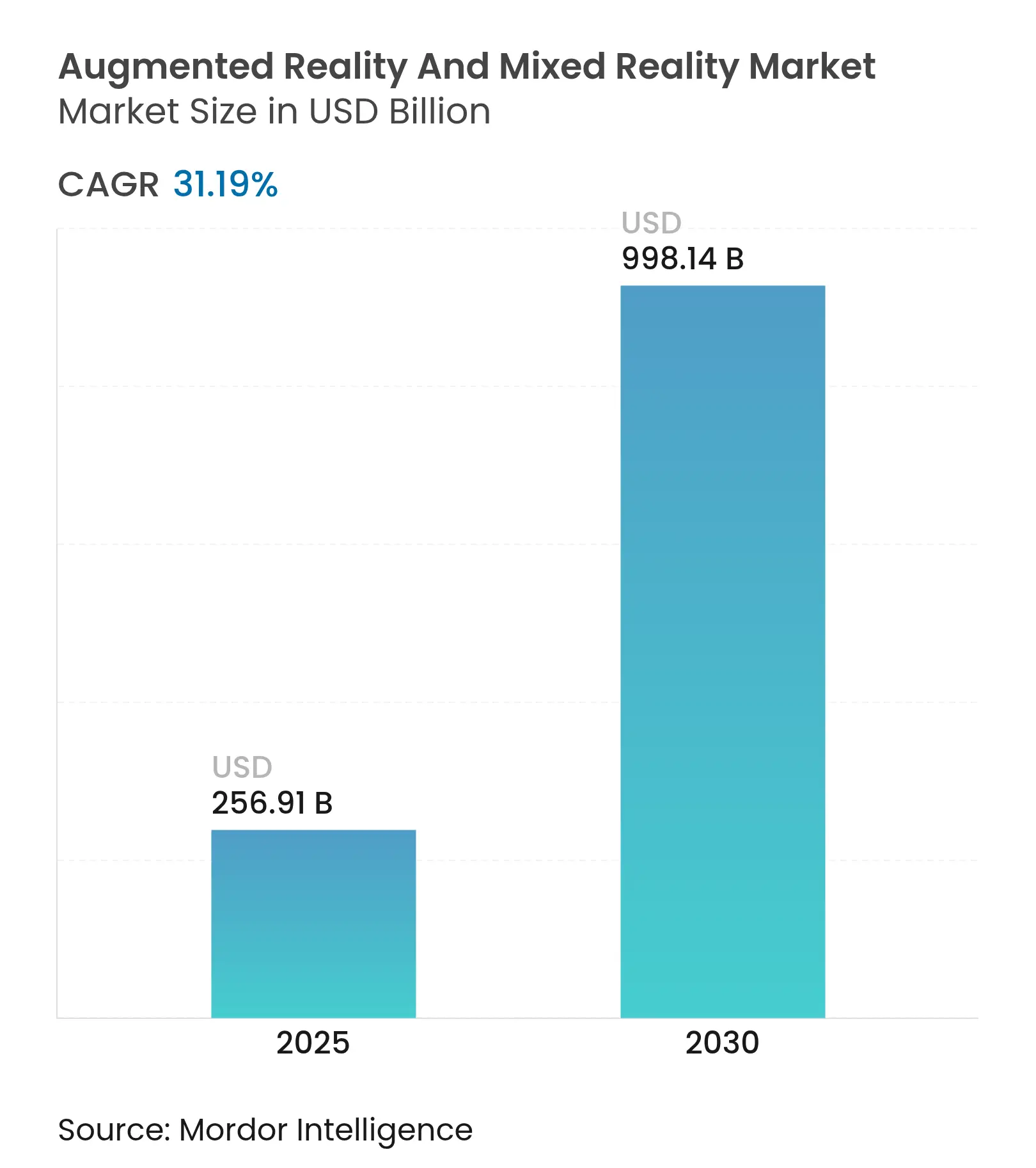

| Taille du Marché (2025) | 256.91 Milliards de dollars |

| Taille du Marché (2030) | 998.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 31.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

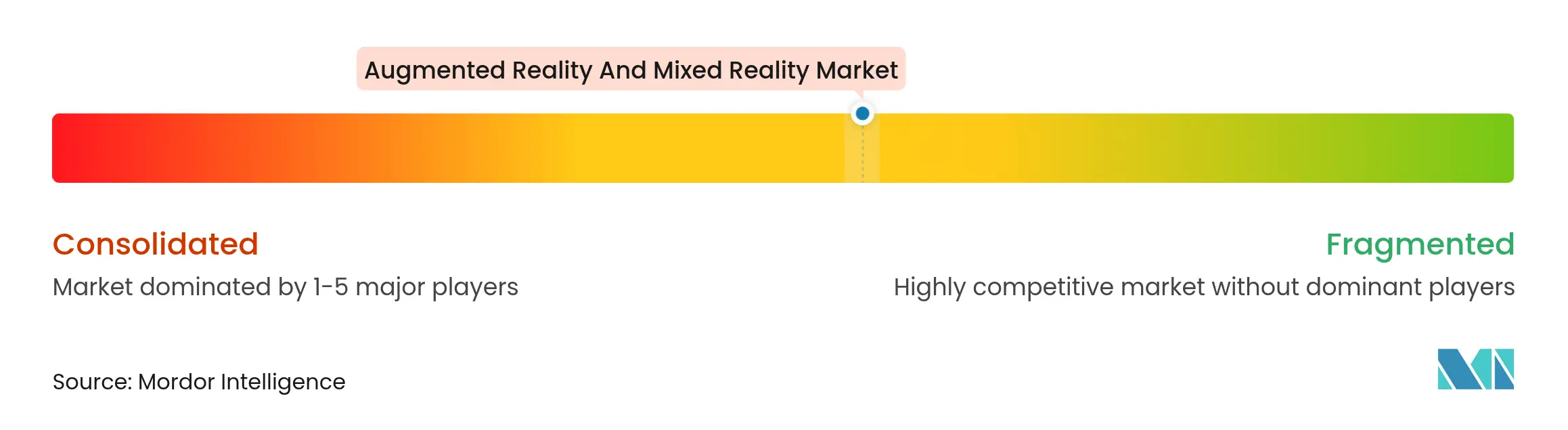

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réalité Augmentée et de la Réalité Mixte par Mordor Intelligence

La taille du marché de la réalité augmentée et de la réalité mixte est estimée à 256,91 milliards USD en 2025, et devrait atteindre 998,14 milliards USD d'ici 2030, à un CAGR de 31,19 % au cours de la période de prévision (2025-2030).

Le déploiement commercial des réseaux 5G, les budgets soutenus de transformation numérique des entreprises et la rapide érosion des coûts des écrans micro-OLED et des affichages à guide d'onde convertissent les projets pilotes d'informatique spatiale en déploiements à grande échelle. Les entreprises rapportent des gains d'efficacité mesurables ; par exemple, Mars Petcare a réduit ses coûts de déplacement liés au coaching de 35 % après avoir associé les wearables RealWear HMT-1 à Microsoft Teams. La dynamique concurrentielle s'intensifie alors que Meta absorbe des pertes pluriannuelles de Reality Labs, qu'Apple positionne Vision Pro pour l'informatique spatiale haut de gamme, et qu'une alliance Samsung–Google–Qualcomm s'empresse de lancer Android XR en 2025. Le marché de la réalité augmentée et de la réalité mixte se situe désormais à l'intersection de l'innovation matérielle, des pipelines de contenu 3D assistés par IA et de la croissance des services gérés qui favorisent les modèles de revenus récurrents.

Principaux Enseignements du Rapport

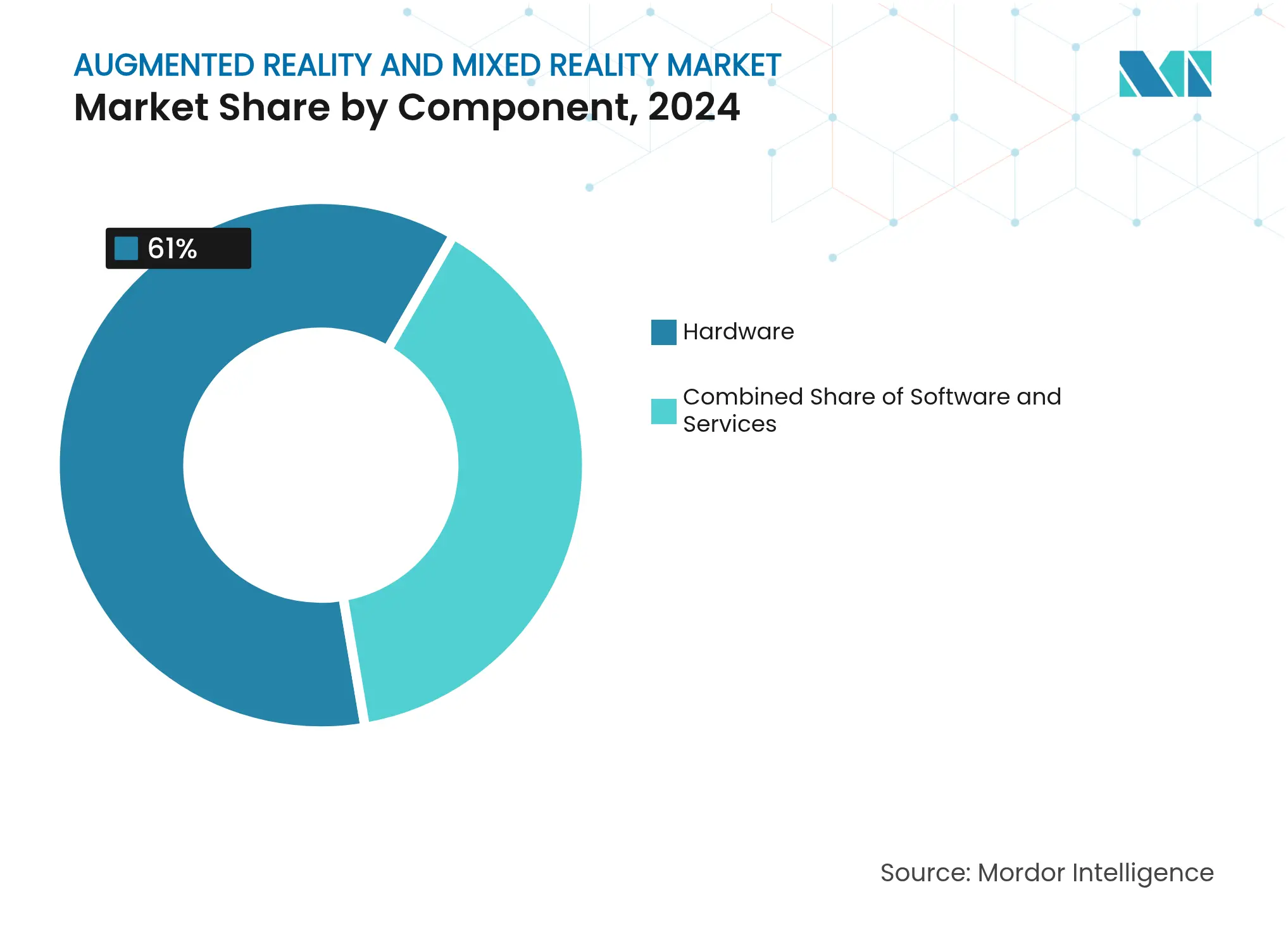

- Par composant, le matériel a dominé avec 61 % de la part du marché de la réalité augmentée et de la réalité mixte en 2024 ; les services devraient se développer à un CAGR de 32,5 % jusqu'en 2030.

- Par type d'appareil, les affichages montés sur tête autonomes ont détenu 48 % de la part des revenus en 2024, tandis que les lunettes intelligentes devraient croître à un CAGR de 33 % jusqu'en 2030.

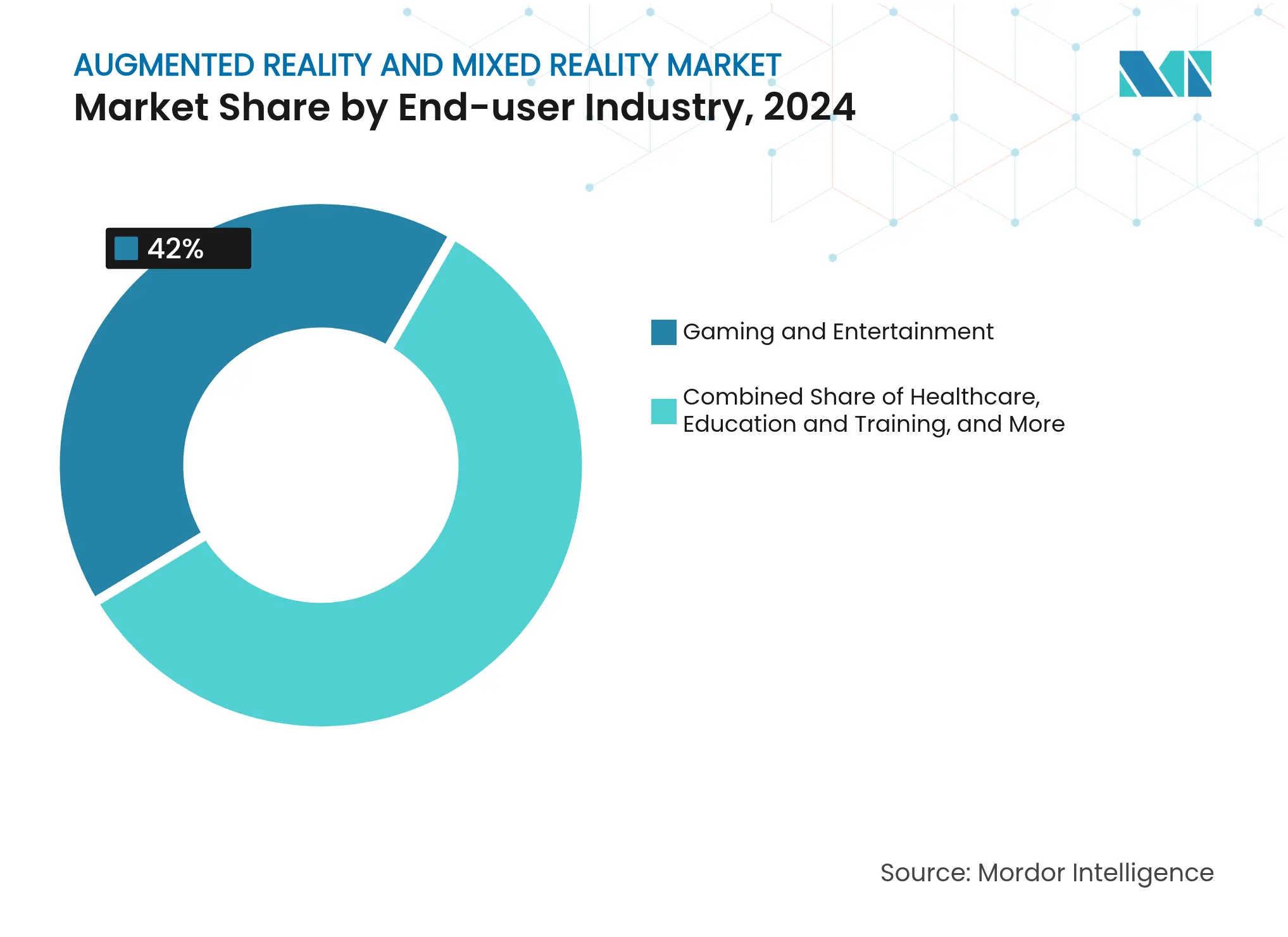

- Par secteur d'utilisation final, les jeux et le divertissement ont représenté 42 % de la taille du marché de la réalité augmentée et de la réalité mixte en 2024 ; la santé progresse à un CAGR de 32,4 % jusqu'en 2030.

- Par application, la collaboration à distance a capturé 28 % de la taille du marché de la réalité augmentée et de la réalité mixte en 2024 et devrait afficher un CAGR de 31 % entre 2025 et 2030.

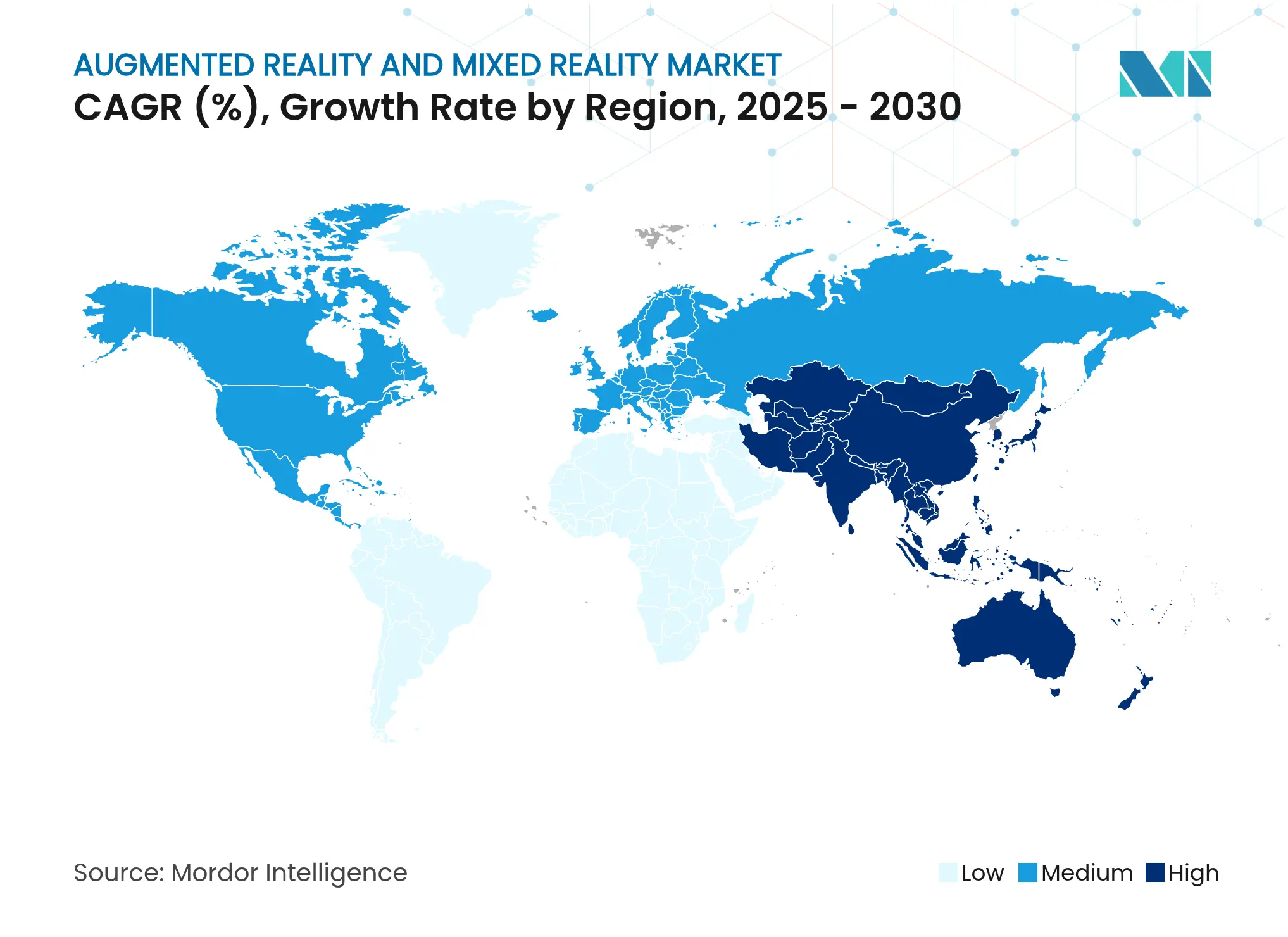

- Par géographie, l'Amérique du Nord a détenu 35,4 % de la part du marché de la réalité augmentée et de la réalité mixte en 2024, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 32,8 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Réalité Augmentée et de la Réalité Mixte

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expériences à faible latence activées par la 5G et la périphérie | +6.20% | Mondial avec des gains précoces en Amérique du Nord, en Corée du Sud et en Chine | Moyen terme (2 à 4 ans) |

| Adoption de la RA axée sur le mobile dans les jeux et le commerce de détail | +5.80% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande des entreprises pour la formation immersive et le support à distance | +7.10% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Investissement dans l'informatique spatiale porté par Vision Pro | +4.30% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Percées en matière de coûts des micro-OLED/OLEDoS | +5.9% | Fabrication mondiale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation du contenu 3D par IA générative | +4.7% | Mondial, en avance en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expériences à Faible Latence Activées par la 5G et la Périphérie

Les opérateurs télécoms offrent désormais une latence inférieure à 20 ms, permettant des visuels rendus dans le nuage qui allègent les casques et prolongent la durée de vie des batteries. Le déchargement vers la périphérie permet aux lunettes légères de gérer des contenus riches en fonctionnalités sans surchauffe thermique. Les brevets de calcul distribué de Qualcomm permettent aux appareils de basculer de manière transparente entre le traitement local et distant, en adaptant les besoins en énergie aux conditions du réseau. Les jeux de réalité mixte multijoueurs nécessitent désormais jusqu'à 50 Mbps par joueur, poussant les opérateurs vers des niveaux de service spécifiques à la RA. Les tâches industrielles sensibles au temps, telles que les réinitialisations d'équipements à distance, bénéficient d'un guidage holographique quasi instantané, ouvrant de nouveaux contrats d'entreprise pour les fournisseurs de réseau.

Adoption de la RA Axée sur le Mobile dans les Jeux et le Commerce de Détail

La RA sur smartphone abaisse les barrières à l'entrée, comme en témoigne Pokémon GO dépassant 8 milliards USD de revenus cumulés. Les détaillants exploitent les essayages virtuels ; l'artiste virtuel de Sephora, activé par la reconnaissance faciale, stimule la conversion des paniers tout en réduisant les taux de retour. L'application Place d'IKEA permet aux acheteurs d'évaluer l'adéquation des meubles dans leurs pièces réelles, réduisant les retours liés à la taille. Google a élargi les essayages beauté en RA aux navigateurs mobiles, augmentant les taux d'interaction de 10 % pour plus de 50 marques. Le canal mobile cultive la familiarité des utilisateurs qui se traduit ensuite par l'adoption de casques, renforçant l'entonnoir du marché de la réalité augmentée et de la réalité mixte des téléphones vers les wearables.

Demande des Entreprises pour la Formation Immersive et le Support à Distance

Les entreprises mesurent une meilleure rétention des connaissances et des dépenses de déplacement réduites grâce à la formation immersive. ZEISS a rapporté un taux de rétention de 90 % avec des modules de réalité virtuelle contre 20 % par vidéo. Les infirmières de Johns Hopkins pratiquent des décisions critiques en réalité virtuelle, et les chirurgiens du Massachusetts General utilisent des simulations PrecisionOS qui réduisent les complications. Renault Trucks a réduit les temps d'arrêt en utilisant les superpositions Librestream Onsight qui connectent les techniciens de terrain aux experts en temps réel. Microsoft HoloLens 2 s'associe à Azure AI pour adapter les flux de travail aux opérateurs individuels, réduisant considérablement les erreurs de tâches dans les lignes Industrie 4.0. Ces résultats concrets justifient les transferts de budget de la formation conventionnelle vers les plateformes d'informatique spatiale.

Investissement dans l'Informatique Spatiale Porté par Vision Pro

Le casque Apple à 3 499 USD a incité la moitié des entreprises du Fortune 100 à lancer des projets pilotes dans la conception d'aéronefs, les affichages en salle d'opération et l'ingénierie collaborative. Les achats de micro-OLED auprès de Samsung et LG indiquent une préparation à des variantes moins chères qui préservent une densité de 1 700 ppi. La capacité de gestion des appareils mobiles permet un déploiement à confiance zéro, essentiel pour les secteurs réglementés. Les concurrents réagissent : Samsung et Google ont présenté des lunettes Android XR transparentes prévues pour 2025, tandis que Meta accélère le prototype Orion avec des guides d'onde en carbure de silicium à 70 degrés de champ de vision. Le capital des investisseurs afflue désormais vers les accessoires, les studios de contenu et les intergiciels qui étendent les cas d'utilisation de Vision Pro au-delà des premiers adoptants.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des HMD professionnels | -4.80% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -3.20% | UE et Amérique du Nord ; se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Écart de normes spatiales entre plateformes | -2.9% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en guides d'onde et en micro-OLED | -3.7% | Mondial ; usines en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des HMD Professionnels

La tarification premium restreint le déploiement en volume. Le prix d'Apple Vision Pro dépasse 3 000 USD, obligeant les entreprises à échelonner l'adoption en vagues pilotes. Sony a réduit les prix du PlayStation VR2 mais a suspendu la production après que des stocks excédentaires ont mis en évidence la sensibilité aux coûts. HTC cible des utilisateurs d'entreprise de niche prêts à justifier le Vive Focus Vision à 999 USD grâce à des analyses de retour sur investissement. Les pertes cumulées de Meta dans Reality Labs signalent la difficulté d'associer l'ambition technologique à des références consommateurs abordables. Les fournisseurs se concentrent sur les économies d'échelle dans l'optique et les systèmes sur puce pour franchir les seuils de prix critiques qui ouvrent des marchés adressables plus larges.

Préoccupations Relatives à la Confidentialité et à la Sécurité des Données

Les lunettes intelligentes capturent des données biométriques, spatiales et oculaires, déclenchant un examen au titre du RGPD en Europe[1]Contrôleur européen de la protection des données, « Avis sur les lunettes intelligentes et la vie privée », edps.europa.eu. Des études révèlent que de nombreux utilisateurs de RA mobile comprennent mal la portée des autorisations de caméra, érodant la confiance. Les acheteurs d'entreprise exigent un chiffrement de bout en bout et des options de traitement local des données avant d'autoriser le déploiement. Les régulateurs poussent à la rédaction sur l'appareil pour masquer les passants, une capacité déjà pilotée par plusieurs fournisseurs de jeux de puces. Des cadres de divulgation clairs et d'adhésion volontaire restent des facteurs décisifs dans l'adoption par les consommateurs, en particulier lorsque la réalité mixte croise l'analytique pilotée par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Accélération des Services Malgré la Domination du Matériel

Le matériel a conservé 61 % des revenus en 2024, les casques haut de gamme et l'optique restant capitalistiques. En termes monétaires, la taille du marché de la réalité augmentée et de la réalité mixte pour le matériel a approché 156 milliards USD, reflétant les dépenses continues des entreprises pour Vision Pro, Quest Pro et HoloLens. Pendant ce temps, les services ont affiché le CAGR le plus élevé de 32,5 %, soulignant la migration vers des offres de support orientées abonnement, de création de contenu et de gestion des appareils.

La croissance des services gérés reflète les trajectoires des logiciels en nuage. ArborXR propose des abonnements de gestion de flotte sur des réalités virtuelles multi-marques, réduisant la complexité informatique pour les grands déploiements. Les intégrateurs de systèmes regroupent des bibliothèques de contenu, des analyses et un dépannage à la demande dans des dépenses d'exploitation prévisibles, déplaçant les discussions sur les coûts des dépenses matérielles vers le retour sur investissement de la solution totale. À mesure que les coûts des micro-OLED baissent, les revenus matériels pourraient se diluer proportionnellement, mais les services se composeront, maintenant le marché de la réalité augmentée et de la réalité mixte sur une base de revenus récurrents.

Par Type d'Appareil : La Perturbation des Lunettes Intelligentes s'Accélère

Les HMD autonomes ont représenté 48 % des dépenses en 2024, soit près de la moitié de la taille du marché de la réalité augmentée et de la réalité mixte pour les appareils. Cependant, les lunettes intelligentes sont prévues à un CAGR de 33 % à mesure que la miniaturisation des guides d'onde fait évoluer les produits vers le poids des lunettes de tous les jours. Les prototypes industriels tels que Meta Orion offrent un champ de vision de 70 degrés tout en atteignant des objectifs de moins de 85 grammes, un point de basculement pour la portabilité toute la journée.

Le Projet Moohan de Samsung–Google mélange des affichages transparents avec l'IA Gemini, en se concentrant sur les informations en affichage tête haute plutôt que sur l'immersion à occlusion totale. Les consommateurs gravitent vers des facteurs de forme plus légers dans les contextes sociaux, tandis que les entreprises préfèrent les lunettes pour l'intégration dans les casques de sécurité et les flux de travail en ligne de mire. À mesure que les chaînes d'approvisionnement se stabilisent, la composition se déplacera vers les lunettes, remodelant les priorités des développeurs et les récits marketing sur l'ensemble du marché de la réalité augmentée et de la réalité mixte.

Par Secteur d'Utilisation Final : La Santé Émerge comme Leader de Croissance

Les jeux et le divertissement ont conservé 42 % des revenus en 2024, mais la santé détient désormais le chemin de CAGR le plus rapide à 32,4 %. Les hôpitaux intègrent l'informatique spatiale dans les salles d'opération. Les chirurgiens de l'UC San Diego superposent des scans 3D dans des champs stériles activés par Vision Pro, réduisant la fatigue physique et le temps de repositionnement des écrans.

Les modules de simulation pour la formation en soins infirmiers et en orthopédie ont surpassé les méthodes traditionnelles sur les indicateurs de rétention des compétences, entraînant des réallocations budgétaires. Les usines industrielles, les chaînes de montage automobiles et les centres de formation militaire adoptent des orientations immersives similaires, mais la combinaison de la santé entre les gains sur les résultats des patients et le soutien au remboursement la positionne pour une surperformance soutenue sur le marché de la réalité augmentée et de la réalité mixte.

Par Application : Domination et Croissance de la Collaboration à Distance

La collaboration à distance a enregistré 28 % des revenus de 2024 et continue de dominer le tableau de croissance à un CAGR de 31 %. Les équipes de maintenance des entreprises connectent le personnel de première ligne aux experts en temps réel ; l'économie de 35 % sur les coûts de déplacement de Mars Petcare valide la justification économique[2]RealWear, « Étude de cas Mars Petcare », realwear.com.

La révision de conception, la simulation et les activations marketing suivent, mais les flux de travail distribués entre les rôles de cols blancs et de cols bleus garantissent la centralité de la collaboration. Les fournisseurs intègrent la correction du contact visuel et le zonage audio spatial pour imiter la coprésence, faisant des réunions en réalité mixte un substitut accepté plutôt qu'une nouveauté. Une telle maturité cimente la collaboration au cœur du marché de la réalité augmentée et de la réalité mixte.

Analyse Géographique

L'Amérique du Nord continue de fournir la majeure partie des logiciels de plateforme et du capital-risque. Les premiers déploiements en entreprise ont confirmé le retour sur investissement dans la logistique, le service sur le terrain et la santé, ancrant les commandes répétées malgré l'incertitude macroéconomique. La clarté réglementaire sur les contrôles à l'exportation et les protections de la propriété intellectuelle attire les entreprises étrangères à former des centres de R&D dans la Silicon Valley et à Seattle. Pourtant, la croissance unitaire a ralenti à mesure que les adoptants de la première vague arrivent à maturité et que les achats entrent dans des cycles de remplacement.

L'expansion de l'Asie-Pacifique dépasse la moyenne mondiale. Les politiques industrielles favorables à l'innovation et la fabrication concentrée d'écrans compriment le délai de mise sur le marché pour les nouvelles optiques. Les opérateurs télécoms en Corée du Sud et au Japon monétisent les abonnements XR basés sur la 5G, stimulant la notoriété des consommateurs. Les start-ups bénéficient de subventions gouvernementales couvrant jusqu'à 50 % des coûts pilotes, accélérant les preuves de concept en entreprise. La hausse du revenu disponible parmi les consommateurs de la classe moyenne stimule davantage l'adoption de la RA dans les achats et les jeux.

L'Europe équilibre opportunité et prudence. Les entreprises industrielles exploitent la RA pour la maintenance prédictive dans des architectures d'automatisation établies, tandis que les systèmes de santé pilotent la visualisation de chirurgie à distance. Cependant, les flux de travail de consentement pilotés par le RGPD ajoutent des frais généraux de développement. Les entreprises qui démontrent la confidentialité dès la conception gagnent la confiance et remportent des appels d'offres dans le ferroviaire, l'énergie et la défense. Les subventions du Programme pour une Europe numérique ciblent l'alignement des normes transfrontalières, visant à réduire la fragmentation au cours de la prochaine décennie.

Paysage Concurrentiel

La rivalité sur le marché s'étend aux écosystèmes intégrés et aux spécialistes ciblés. Apple exploite le contrôle vertical du silicium, du système d'exploitation et des services pour dominer le segment haut de gamme. La stratégie de prix ouverts de Meta cible l'échelle sociale et de jeux mais nécessite une subvention à long terme, comme en témoignent 60 milliards USD de pertes de Reality Labs depuis 2020[3]Meta Platforms, « Résultats financiers de Reality Labs T1 2025 », about.meta.com. Samsung-Google-Qualcomm combinent l'optique, l'héritage Android et le silicium Snapdragon pour séduire les consommateurs du segment intermédiaire avec des lunettes intelligentes transparentes.

Microsoft ancre les déploiements en entreprise via HoloLens et Azure, en regroupant la gestion des appareils, l'identité et le rendu en nuage. Les conceptions de référence de Qualcomm assurent la notoriété des jeux de puces parmi les fabricants d'équipements d'origine de second rang. Les start-ups d'optique spécialisées dans les guides d'onde en carbure de silicium ou les lentilles pancake attirent des investissements stratégiques alors que les acteurs établis couvrent les feuilles de route des composants.

La différenciation concurrentielle repose de plus en plus sur les outils de développement assistés par IA, les percées en matière d'efficacité des batteries et la portabilité du contenu entre plateformes. Les partenariats entre fournisseurs de jeux de puces, fournisseurs de lentilles et studios de contenu se multiplient pour couvrir les risques et accélérer la livraison des feuilles de route. Le marché de la réalité augmentée et de la réalité mixte présente une concentration modérée, les cinq premiers fournisseurs détenant une part de revenus combinée estimée à 45 %.

Leaders du Secteur de la Réalité Augmentée et de la Réalité Mixte

Google LLC (Alphabet Inc.)

Seiko Epson Corporation

Vuzix Corporation

Realwear Inc.

Dynabook Americas Inc. (Sharp corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Envisics annonce l'intégration d'un affichage tête haute en réalité augmentée pour la Cadillac Vistiq 2026, soutenu par GM Ventures.

- Mai 2025 : Google et Samsung dévoilent des lunettes intelligentes XR avec l'IA Gemini lors de l'I/O 2025, en partenariat avec Gentle Monster et Warby Parker.

- Janvier 2025 : Samsung confirme un programme de lunettes RA en partenariat avec Google et Qualcomm.

- Septembre 2024 : Qualcomm, Samsung et Google annoncent une collaboration sur le jeu de puces Snapdragon AR1 Gen 1 pour lunettes intelligentes.

Portée du Rapport sur le Marché Mondial de la Réalité Augmentée et de la Réalité Mixte

La réalité augmentée ne transporte pas l'utilisateur dans le monde virtuel. Elle améliore uniquement les objets dans le monde actuel en superposant des images virtuelles. La RA place ainsi des objets virtuels dans un environnement qui existe dans le monde réel. La réalité mixte combine les aspects du monde virtuel avec ceux du monde réel. Elle permet aux utilisateurs d'interagir avec les deux mondes. Contrairement à la RA, les objets virtuels dans la RM ne sont pas simplement superposés. Les utilisateurs peuvent interagir avec eux. C'est la principale caractéristique qui distingue la RM de la RA.

Le marché de la réalité augmentée est segmenté par type (matériel, logiciel), secteurs d'utilisation final (jeux, éducation, santé, commerce de détail et publicité, automobile, militaire et défense), et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde [Amérique latine, et Moyen-Orient et Afrique]).

Le marché de la réalité mixte est segmenté par secteurs d'utilisation final (consommateurs, médical et santé, industriel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde [Amérique latine, et Moyen-Orient et Afrique]). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Affichages (micro-OLED/OLEDoS, LCD) |

| Optique (pancake, guides d'onde) | |

| Capteurs (SLAM, profondeur, suivi des mains/yeux) | |

| Calcul (SoC XR, GPU/NPU) | |

| Audio et haptique | |

| Logiciel | Système d'exploitation/environnement d'exécution (visionOS, Android XR, couches OpenXR) |

| SDK et moteurs (classe Unity/Unreal) | |

| Suites d'applications d'entreprise (assistance à distance/instructions de travail) | |

| Gestion des appareils/sécurité | |

| Services | Intégration de systèmes |

| Création de contenu/pipeline 3D | |

| Services gérés (flotte d'appareils et opérations d'applications) | |

| Formation et gestion du changement |

| Affichage Monté sur Tête (HMD) Autonome |

| HMD Relié/Connecté à une Console |

| Lunettes Intelligentes et Affichage Tête Haute |

| RA sur Appareil Portable/Mobile |

| RA (superposition, réalité assistée) |

| RM (cartographie spatiale, hologrammes ancrés) |

| Informatique Spatiale (cluster RM premium ; piloté par Apple) |

| Calcul sur l'appareil (hors ligne en priorité/robuste) |

| RM rendue dans le nuage/en streaming |

| RM rendue en périphérie (MEC/périphérie privée) |

| Hybride (local et déchargement vers la périphérie) |

| Jeux et Divertissement |

| Santé |

| Éducation et Formation |

| Commerce de Détail et Commerce Électronique |

| Industrie et Fabrication |

| Automobile et Transport |

| Militaire et Défense |

| Autres |

| Collaboration et Assistance à Distance |

| Conception et Visualisation |

| Maintenance et Réparation |

| Simulation et Formation |

| Navigation et Tourisme |

| Marketing et Publicité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Matériel | Affichages (micro-OLED/OLEDoS, LCD) |

| Optique (pancake, guides d'onde) | ||

| Capteurs (SLAM, profondeur, suivi des mains/yeux) | ||

| Calcul (SoC XR, GPU/NPU) | ||

| Audio et haptique | ||

| Logiciel | Système d'exploitation/environnement d'exécution (visionOS, Android XR, couches OpenXR) | |

| SDK et moteurs (classe Unity/Unreal) | ||

| Suites d'applications d'entreprise (assistance à distance/instructions de travail) | ||

| Gestion des appareils/sécurité | ||

| Services | Intégration de systèmes | |

| Création de contenu/pipeline 3D | ||

| Services gérés (flotte d'appareils et opérations d'applications) | ||

| Formation et gestion du changement | ||

| Par Type d'Appareil | Affichage Monté sur Tête (HMD) Autonome | |

| HMD Relié/Connecté à une Console | ||

| Lunettes Intelligentes et Affichage Tête Haute | ||

| RA sur Appareil Portable/Mobile | ||

| Par Modalité de Réalité | RA (superposition, réalité assistée) | |

| RM (cartographie spatiale, hologrammes ancrés) | ||

| Informatique Spatiale (cluster RM premium ; piloté par Apple) | ||

| Par Architecture de Déploiement | Calcul sur l'appareil (hors ligne en priorité/robuste) | |

| RM rendue dans le nuage/en streaming | ||

| RM rendue en périphérie (MEC/périphérie privée) | ||

| Hybride (local et déchargement vers la périphérie) | ||

| Par Secteur d'Utilisation Final | Jeux et Divertissement | |

| Santé | ||

| Éducation et Formation | ||

| Commerce de Détail et Commerce Électronique | ||

| Industrie et Fabrication | ||

| Automobile et Transport | ||

| Militaire et Défense | ||

| Autres | ||

| Par Application | Collaboration et Assistance à Distance | |

| Conception et Visualisation | ||

| Maintenance et Réparation | ||

| Simulation et Formation | ||

| Navigation et Tourisme | ||

| Marketing et Publicité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la réalité augmentée et de la réalité mixte ?

Le marché s'élève à 256,91 milliards USD en 2025 et devrait croître à un CAGR de 31,19 % pour atteindre 998,19 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein du marché de la réalité augmentée et de la réalité mixte ?

Les services affichent la croissance la plus élevée, se développant à un CAGR de 32,5 % alors que les entreprises privilégient les déploiements gérés aux achats en capital.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les gains dans la santé découlent de l'amélioration de l'ergonomie chirurgicale, de modules de formation à haute rétention des connaissances et d'une acceptation réglementaire croissante qui valide les investissements dans l'informatique spatiale.

Quelle est l'importance de l'Asie-Pacifique dans la croissance future du marché ?

L'Asie-Pacifique mène la croissance régionale à un CAGR de 32,8 %, portée par des politiques gouvernementales favorables, une fabrication robuste de composants et une forte pénétration de la 5G.

Quels sont les principaux obstacles à une adoption plus large ?

Le prix élevé des casques, les préoccupations relatives à la confidentialité des données, la fragmentation des normes de plateforme et les goulots d'étranglement dans l'approvisionnement en composants d'affichage tempèrent collectivement le rythme d'expansion par ailleurs rapide.

Quelles entreprises investissent le plus massivement dans le matériel d'informatique spatiale ?

Meta a investi plus de 60 milliards USD depuis 2020, tandis qu'Apple, Samsung, Google et Microsoft maintiennent des feuilles de route agressives en matière de R&D et de partenariats visant à assurer le leadership de l'écosystème.

Dernière mise à jour de la page le: