Taille et part de marché des snacks en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

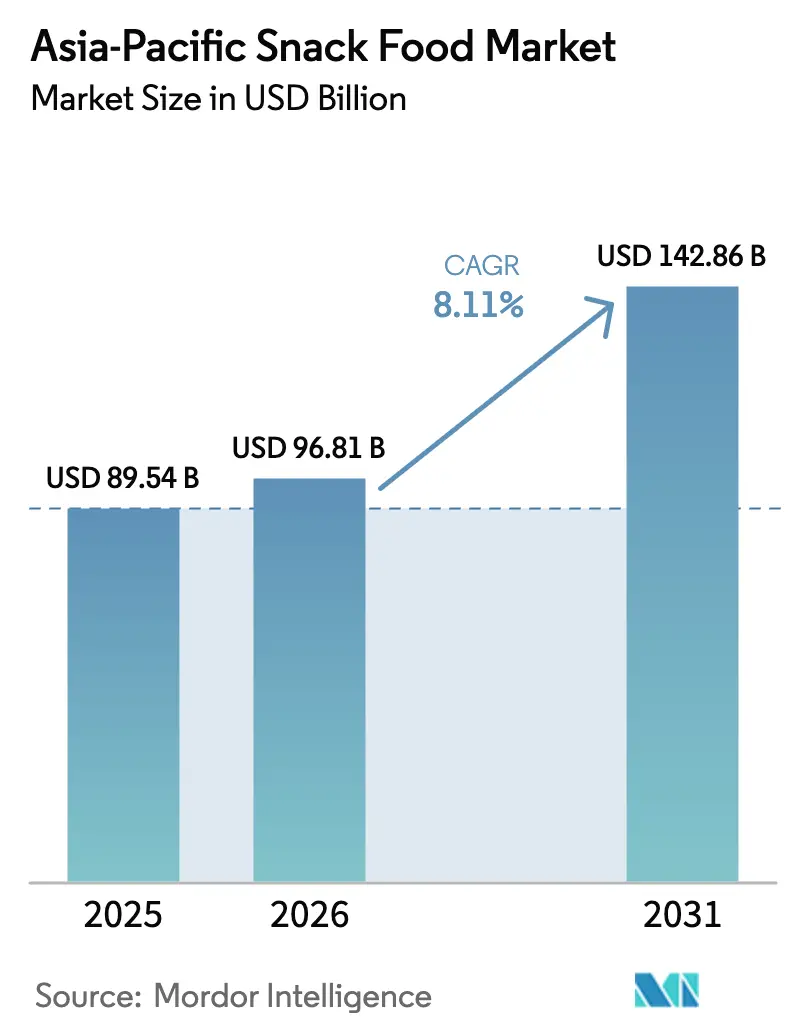

| Taille du marché de l'année de base (2025) | 89.54 Milliards de dollars |

| Taille du Marché (2026) | 96.81 Milliards de dollars |

| Taille du Marché (2031) | 142.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks en Asie Pacifique par Mordor Intelligence

La taille du marché des snacks en Asie Pacifique était évaluée à 89,54 milliards USD en 2025 et devrait progresser de 96,81 milliards USD en 2026 pour atteindre 142,86 milliards USD d'ici 2031, à un TCAC de 8,11% au cours de la période de prévision (2026-2031). Cette croissance est portée par l'évolution des habitudes de consommation, notamment chez la génération Z, qui préfère de plus en plus les snacks en remplacement des repas. La hausse des revenus disponibles dans les pays en développement et la rapide urbanisation, qui réduit le temps disponible pour la préparation des repas, contribuent à l'expansion du marché. Les entreprises mondiales adoptent des stratégies de localisation, combinant des standards de qualité mondiale élevés avec des saveurs adaptées aux préférences régionales. Parallèlement, les marques locales tirent parti de leur pertinence culturelle et de leurs chaînes d'approvisionnement flexibles pour maintenir leurs positions sur le marché. Par type de produit, les snacks surgelés deviennent de plus en plus courants. En termes de catégorie, les produits à étiquette propre, qui mettent l'accent sur des ingrédients naturels et transparents, gagnent du terrain, remettant en question les options traditionnelles de snacks. En matière d'emballage, les formats protecteurs prospèrent, notamment avec la croissance du commerce électronique, car ils garantissent la sécurité des produits lors de la livraison. En ce qui concerne les canaux de distribution, l'essor des plateformes en ligne remodèle la façon dont les snacks sont commercialisés et vendus, les canaux numériques offrant un assortiment plus large de produits. Le marché des snacks en Asie Pacifique reste fragmenté, les cinq premières marques détenant collectivement une part significative mais non dominante du marché.

Principaux enseignements du rapport

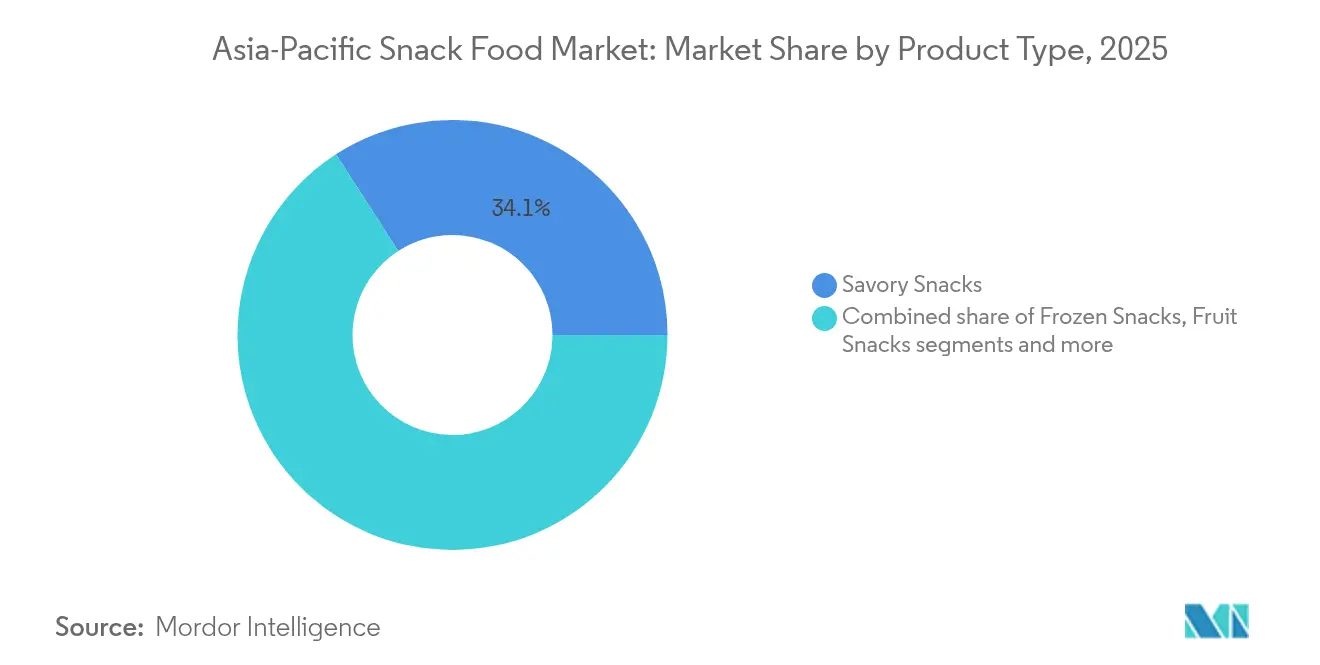

- Par type de produit, les snacks salés ont dominé avec 34,12% de la part de marché des snacks en Asie Pacifique en 2025, tandis que les snacks surgelés devraient progresser à un TCAC de 9,16% d'ici 2031.

- Par catégorie, les produits conventionnels représentaient 85,12% de la taille du marché des snacks en Asie Pacifique en 2025 ; les snacks bio/à étiquette propre devraient afficher un TCAC de 8,76% jusqu'en 2031.

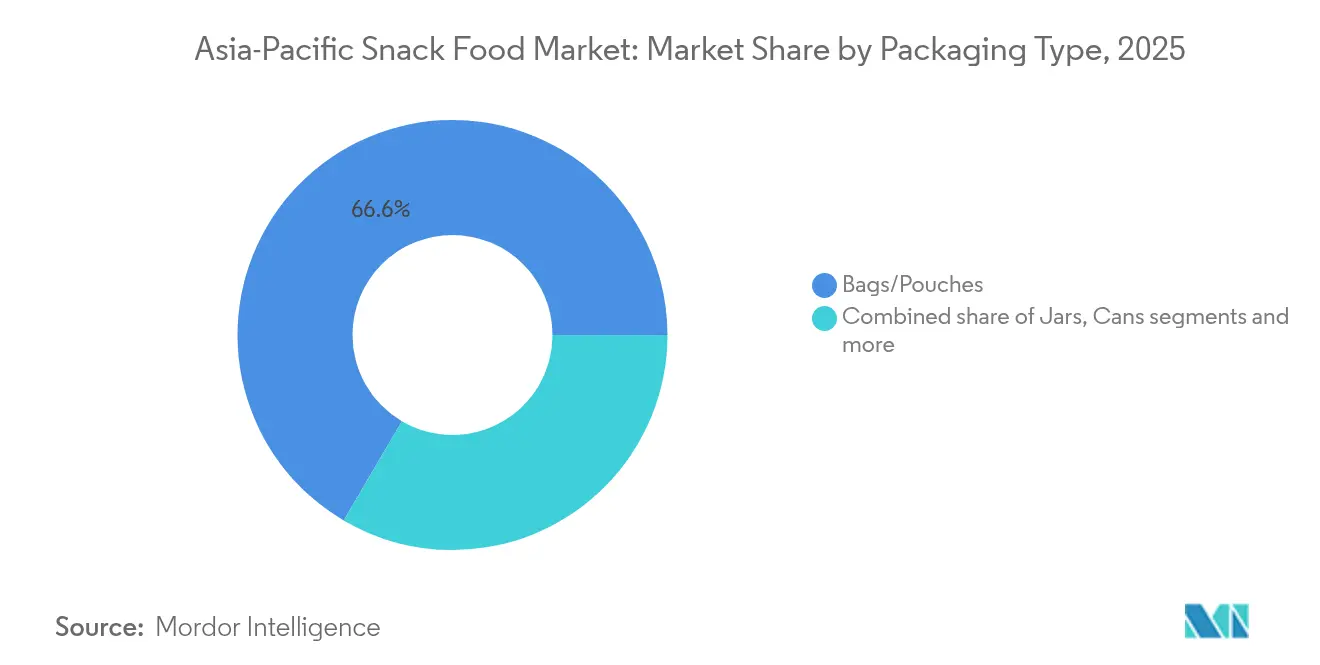

- Par type d'emballage, les sachets/pochettes ont capté 66,55% de la part des revenus en 2025, tandis que les boîtes de conserve devraient se développer à un TCAC de 8,74% d'ici 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont conservé 47,62% de la taille du marché des snacks en Asie Pacifique en 2025, tandis que la vente au détail en ligne progresse le plus rapidement à un TCAC de 9,08% jusqu'en 2031.

- Par pays, la Chine a dominé avec 35,12% de part de marché en 2025 ; l'Inde devrait enregistrer un TCAC de 9,31% et s'affirmer comme le principal contributeur incrémental à la croissance régionale d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des snacks en Asie Pacifique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de formats pratiques et portables | +1.2% | La plus forte dans les zones urbaines de Chine, du Japon, de Corée du Sud | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour des options de snacks sains | +1.5% | Cœur de l'Asie Pacifique, mené par l'Australie, Singapour, l'Inde urbaine | Long terme (≥ 4 ans) |

| Innovation dans les saveurs et essor des produits gastronomiques premium | +0.9% | Japon, Corée du Sud, Chine urbaine, Australie | Court terme (≤ 2 ans) |

| Émergence de la durabilité et de l'approvisionnement éthique | +0.7% | Australie, Singapour, marchés urbains à travers l'Asie Pacifique | Long terme (≥ 4 ans) |

| Comportements de consommation des jeunes et de la génération Z | +1.8% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Grignotage émotionnel et fonctionnel en hausse | +1.1% | Particulièrement fort en Chine, en Inde, au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formats pratiques et portables

Les modes de vie urbains dans la région Asie Pacifique laissent aux populations moins de temps pour les repas traditionnels, engendrant une demande croissante de snacks faciles à transporter ou nécessitant peu ou pas de préparation. Ce changement est largement alimenté par des facteurs tels que l'urbanisation croissante, l'allongement des temps de trajet et des horaires de travail plus chargés. Par exemple, au Japon, le taux d'emploi a augmenté de 0,8 point de pourcentage pour atteindre 62,3% à mi-2025, selon l'Organisation de Coopération et de Développement Économiques (OCDE)[1]Source : Organisation de Coopération et de Développement Économiques, Perspectives de l'emploi de l'OCDE 2025 : Japon,

oecd.org. Les épiceries de proximité se développent dans les marchés émergents. Au Vietnam, des enseignes comme Circle K et 7-Eleven exploitent de nombreux points de vente, 7-Eleven se classant 4e en termes d'envergure, avec plus de 120 magasins opérant exclusivement à Hô-Chi-Minh-Ville, à juin 2025, selon la Vietnam Investment Review, illustrant le succès du modèle de vente au détail « attraper et partir »[2]Source : Vietnam Investment Review, Les marques étrangères maintiennent leur domination sur les épiceries de proximité,

vir.com.vn. Ce réseau croissant d'épiceries de proximité facilite l'accès des consommateurs aux snacks en déplacement.

Préférence croissante des consommateurs pour des options de snacks sains

Les préférences des consommateurs dans la région Asie Pacifique s'orientent de plus en plus vers des snacks aux ingrédients plus sains, à teneur réduite en sucre et à étiquette propre. De plus en plus de personnes sont prêtes à payer un prix premium pour des snacks offrant des bénéfices santé, ces produits devenant davantage grand public. Selon la Fondation pour l'Équité des Marques en Inde (2024), 72% des consommateurs indiens recherchaient activement des snacks offrant des bénéfices fonctionnels, tels que l'augmentation de l'énergie, l'amélioration de l'humeur ou une teneur plus élevée en protéines[3]Source : Fondation pour l'Équité des Marques en Inde, La santé guide les choix de grignotage pour 72% des Indiens : étude sur les comportements des consommateurs,

ibef.org. Les marques intégrant des protéines végétales, des probiotiques et des formulations enrichies en vitamines gagnent en popularité auprès des consommateurs soucieux de leur santé qui valorisent la transparence des ingrédients. Par exemple, en 2024, la société de compléments alimentaires basée à Singapour Sainhall a lancé sa gamme de snacks aux fruits DeeFruit. Cette ligne de produits illustre la demande croissante pour des options de snacks pratiques et axées sur la santé, reflétant l'évolution des préférences des consommateurs à travers la région Asie Pacifique.

Innovation dans les saveurs et essor des produits gastronomiques premium

Le marché des snacks en Asie Pacifique connaît une demande croissante pour des snacks de haute qualité et premium, les consommateurs recherchant de plus en plus des saveurs uniques, indulgentes et culturellement pertinentes. Par exemple, en 2024, le sud-coréen CJ CheilJedang a lancé les chips de tempeh protéiné O-Right en Thaïlande, associant des ingrédients locaux à des formats de snacks modernes pour séduire les acheteurs soucieux de leur santé. De même, en mars 2025, l'indien JK Foods a lancé les Ghost Puffs de Fun Flips, un snack épicé mettant en vedette la chaleur intense du Bhut Jolokia (piment fantôme), destiné aux amateurs de piments à la recherche de saveurs audacieuses et aventureuses. Ces exemples illustrent une tendance montante selon laquelle les consommateurs, en particulier les jeunes générations, sont attirés par des snacks offrant des expériences gustatives stimulantes et innovantes. Cette évolution des préférences encourage les marques à se concentrer sur l'innovation des saveurs et les offres uniques, les aidant à se démarquer sur le marché concurrentiel des snacks en Asie Pacifique tout en fidélisant la clientèle et en stimulant la croissance des ventes.

Grignotage émotionnel et fonctionnel en hausse

Sur le marché des snacks en Asie Pacifique, les snacks sont de plus en plus conçus pour combiner des bénéfices fonctionnels et un réconfort émotionnel afin de répondre à l'évolution des préférences des consommateurs. Par exemple, les professionnels urbains choisissent souvent du chocolat enrichi en magnésium pour aider à soulager le stress tout en reconstituant des nutriments essentiels lors de séances de travail tardives. Les ingrédients comme l'ashwagandha et le bacillus coagulans gagnent en popularité, les consommateurs faisant de plus en plus confiance aux snacks bénéficiant d'avantages scientifiquement prouvés. Une étude de 2024 publiée dans le Journal de Santé Publique d'Europe du Sud-Est a révélé que 9,6% des répondants souffraient d'un stress léger, 84,9% d'un stress modéré et 5,5% d'un stress sévère, soulignant la demande croissante pour des snacks favorisant le bien-être émotionnel[4]Source : Journal de Santé Publique d'Europe du Sud-Est, Prévalence et impact du stress dans la population indienne : analyse d'une enquête rétrospective,

seejph.com. Ces snacks, qui combinent des bénéfices émotionnels et fonctionnels, deviennent de plus en plus pertinents pour diverses occasions, élargissant leur attrait et leur importance sur le marché.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations sanitaires liées aux fortes teneurs en sel et en sucre | -0.8% | Particulièrement Singapour, Australie avec des réglementations plus strictes | Court terme (≤ 2 ans) |

| Fiscalité et droits de douane à l'importation | -1.2% | Vietnam, mise en œuvre potentielle en Indonésie, marchés à droits élevés | Moyen terme (2-4 ans) |

| Réglementations strictes concernant les additifs, l'étiquetage et la divulgation des informations nutritionnelles | -0.6% | Inde (FSSAI), Singapour, Malaisie, Australie | Long terme (≥ 4 ans) |

| Scandales alimentaires et problèmes de confiance | -0.9% | Chine, effets de contagion régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux fortes teneurs en sel et en sucre

La sensibilisation croissante à la santé publique crée des défis pour les catégories traditionnelles de snacks sur le marché Asie Pacifique. Par exemple, le système d'étiquetage Nutri-Grade de Singapour utilise des indicateurs codés par couleur pour mettre en évidence les boissons à forte teneur en sucre. En réponse, les fabricants apportent des modifications significatives à leurs produits et introduisent des alternatives cuites au four ou soufflées à l'air, en veillant à ce que les options plus saines soient plus visibles sur les rayons. Une étude de 2023 publiée dans PubMed Central a révélé que l'apport quotidien moyen en sel en Inde est d'environ 11 grammes, soit plus du double de la limite recommandée par l'Organisation Mondiale de la Santé. Cela a conduit à un objectif national de réduction de la consommation de sodium de 30% d'ici 2025, grâce à des mesures telles que la reformulation des produits, l'introduction d'étiquettes sur la face avant des emballages, la restriction de la commercialisation des aliments riches en sodium et l'imposition de taxes sur ces produits[5]Source : PubMed Central, Le rapport de l'Inde avec le sel : de la Marche du Sel aux sels à faible teneur en sodium,

pmc.ncbi.nlm.nih.gov. Ces tendances soulignent la nécessité pour les fabricants de se concentrer sur la création d'options de snacks plus sains, en innovant de nouvelles formulations pour répondre à l'évolution des attentes des consommateurs.

Réglementations strictes concernant les additifs, l'étiquetage et la divulgation des informations nutritionnelles

Les réglementations relatives aux additifs, à l'étiquetage et aux informations nutritionnelles jouent un rôle important dans la configuration du marché des snacks en Asie Pacifique. Par exemple, en Inde, l'Autorité pour la Sécurité et les Normes Alimentaires de l'Inde (FSSAI) exige des avertissements sur la face avant des emballages pour les produits à forte teneur en matières grasses, en sucre et en sel (HFSS). Les fabricants doivent auto-déclarer les détails nutritionnels dans toute publicité, ce qui accroît les défis de conformité. Les approbations d'ingrédients varient également selon les régions. Par exemple, les colorants naturels autorisés au Japon peuvent être interdits en Australie, obligeant les entreprises à créer des formulations distinctes pour différents marchés, ce qui ajoute de la complexité et des coûts à la gestion des unités de gestion des stocks (SKU). Les petites entreprises font souvent face à des difficultés pour répondre à ces exigences réglementaires en raison de ressources et d'une expertise limitées. Cela peut conduire à leur retrait des marchés à coûts élevés, réduisant la concurrence et donnant un avantage aux acteurs plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les snacks surgelés s'imposent progressivement dans le courant dominant

En 2025, les snacks salés restaient la catégorie dominante sur le marché des snacks en Asie Pacifique, détenant une part de 34,12% du marché total. Cette domination est attribuée à la grande variété de saveurs et d'assaisonnements spécifiques à la région qui répondent aux diverses préférences des consommateurs. Des options épicées et acidulées aux options riches en umami, ces snacks séduisent des personnes de différents groupes d'âge et horizons culturels. Leur popularité est également soutenue par une forte disponibilité dans les points de vente au détail traditionnels et les circuits commerciaux modernes. L'innovation continue dans les saveurs locales a contribué à maintenir leur position en tant que catégorie de snacks la plus appréciée dans la région.

Les snacks surgelés, quant à eux, émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 9,16% jusqu'en 2031. Cette croissance est portée par l'urbanisation croissante, des modes de vie plus chargés et l'amélioration des infrastructures de chaîne du froid, qui rendent ces snacks plus accessibles et pratiques. Les consommateurs optent de plus en plus pour des options surgelées prêtes à consommer ou faciles à préparer, ce qui incite les fabricants à introduire de nouvelles saveurs, des alternatives plus saines et des produits premium. Par conséquent, les snacks surgelés reconfigurent progressivement le paysage du marché, créant des opportunités significatives pour les acteurs locaux et mondiaux de développer leur présence dans ce segment en évolution.

Par catégorie : l'élan des produits à étiquette propre confronté à l'échelle conventionnelle

En 2025, les snacks conventionnels, tels que les chips de pommes de terre, les biscuits enrobés de sucre et d'autres options traditionnelles, détenaient la plus grande part du marché des snacks en Asie Pacifique, représentant 85,12%. Ces snacks sont populaires en raison de leur accessibilité financière, de leur disponibilité facile dans les magasins de détail et de leur adéquation aux préférences gustatives locales. Leur forte présence de marque et leurs chaînes d'approvisionnement bien établies en font un choix fiable pour les consommateurs des marchés développés et en développement. La familiarité et le réconfort associés à ces snacks garantissent qu'ils restent un générateur de revenus clé dans la région, séduisant un large éventail de groupes d'âge et de données démographiques.

D'un autre côté, les snacks bio et à étiquette propre gagnent rapidement du terrain et devraient croître à un TCAC de 8,76% jusqu'en 2031, soit près du double du taux de croissance des snacks conventionnels. Cette croissance est alimentée par une sensibilisation accrue à la santé et au bien-être, la hausse des revenus disponibles et une préférence croissante pour les snacks élaborés avec des ingrédients naturels et transparents. Les fabricants introduisent des produits innovants avec des formulations plus saines, des saveurs naturelles et des bénéfices nutritionnels ajoutés pour répondre à cette demande. Ces snacks sont particulièrement populaires auprès des consommateurs jeunes et soucieux de leur santé, créant de nouvelles opportunités pour les marques de niche et les acteurs établis afin d'élargir leur présence sur le marché.

Par type d'emballage : les formats protecteurs prospèrent avec le commerce électronique

Les sachets/pochettes étaient les formats d'emballage de snacks les plus utilisés dans la région Asie Pacifique, représentant 66,55% des unités vendues au détail en 2025. Leur popularité est due à leur praticité, leur légèreté et leur capacité à contenir une variété de snacks tels que des chips, des crackers et des noix. Ces options d'emballage sont abordables et faciles à transporter, ce qui les rend idéales pour la consommation en déplacement. Leur flexibilité permet des designs créatifs qui attirent les consommateurs et améliorent la visibilité en rayon. Grâce à leur rapport coût-efficacité et à leur large disponibilité, les sachets et pochettes continuent de dominer le marché de l'emballage de snacks dans la région.

En revanche, les boîtes de conserve deviennent rapidement le format d'emballage à la croissance la plus rapide, avec un TCAC projeté de 8,74% jusqu'en 2031. Cette croissance est largement portée par l'essor du commerce électronique, où des emballages solides et empilables sont essentiels pour une expédition sécurisée. Les boîtes de conserve sont particulièrement populaires pour les snacks premium et en vrac, car elles offrent une meilleure protection et une durée de conservation plus longue. Les consommateurs sont de plus en plus attirés par la commodité et la robustesse des boîtes de conserve, ce qui en fait un choix privilégié pour certaines catégories de snacks. À mesure que les achats en ligne se développent et que les préférences des consommateurs évoluent, les boîtes de conserve devraient jouer un rôle plus important sur le marché de l'emballage de snacks.

Par canal de distribution : l'essor numérique remodèle les tactiques d'assortiment

En 2025, les supermarchés/hypermarchés ont continué à mener en tant que principal canal de distribution des snacks en Asie Pacifique, contribuant à 47,62% des ventes totales. Ces magasins sont populaires car ils offrent une expérience d'achat pratique, permettant aux clients de trouver une grande variété de snacks en un seul endroit. Leur forte présence dans les zones urbaines et semi-urbaines garantit une accessibilité facile pour les consommateurs. Les remises attractives, les promotions et les programmes de fidélité encouragent davantage les acheteurs à choisir ces enseignes pour leurs achats de snacks. Les supermarchés et hypermarchés s'adressent également à un large public, proposant des options de snacks abordables et premium pour répondre aux diverses préférences des consommateurs.

D'un autre côté, les canaux en ligne connaissent une croissance rapide, avec un TCAC projeté de 9,08% jusqu'en 2031. Cette croissance est portée par la popularité croissante des plateformes de commerce social comme les mini-programmes de TikTok Shop, qui offrent des expériences d'achat engageantes et personnalisées. Les consommateurs sont attirés par la commodité de la livraison à domicile, la facilité de découverte des produits et les options de paiement numérique fluides. Ces facteurs rendent les plateformes en ligne particulièrement attrayantes pour les consommateurs jeunes et férus de technologie qui valorisent la rapidité et la commodité. À mesure que le commerce électronique continue de se développer, il devient un moteur de croissance important sur le marché des snacks.

Analyse géographique

La Chine représentait 35,12% de la valeur du marché en 2025, mais sa croissance a ralenti pour atteindre un chiffre unique, indiquant un marché en maturité. Dans les villes de premier rang, les consommateurs s'orientent vers des produits premium comme les chips aux algues et les cookies à l'avoine sans sucre, tandis que les villes de rang inférieur continuent de préférer les snacks traditionnels au riz soufflé. Des réglementations plus strictes sur la publicité par les influenceurs ont conduit à des vérifications de conformité plus rigoureuses avant le lancement des produits. Malgré ces défis, la Chine demeure un acteur clé sur le marché des snacks en Asie Pacifique grâce à ses réseaux de distribution bien établis et ses infrastructures robustes de chaîne du froid.

L'Inde devrait croître à un solide TCAC de 9,31%, portée par une urbanisation rapide et une classe moyenne en croissance qui privilégie de plus en plus les aliments emballés. Entre 2015 et 2025, l'urbanisation en Inde devrait augmenter de 67%, créant des opportunités significatives pour les fabricants de snacks. L'Autorité pour la Sécurité et les Normes Alimentaires de l'Inde (FSSAI) a simplifié les processus d'obtention de licences, tandis que la hausse de l'utilisation des smartphones a stimulé la croissance du commerce électronique dans les villes de deuxième rang. Les marques locales tirent parti de ces tendances pour acquérir un avantage concurrentiel, tandis que les multinationales forment des coentreprises, comme l'intérêt de PepsiCo pour Haldiram, afin de s'appuyer sur des produits culturellement pertinents et d'éviter les difficultés d'entrer seules sur le marché.

L'Asie du Sud-Est présente des profils de croissance diversifiés sur ses marchés. L'Indonésie a attiré des investissements significatifs, tels que l'usine de production de 200 millions USD de PepsiCo à Cikarang, qui bénéficie d'avantages tarifaires. Au Vietnam, l'introduction d'une taxe sur le sucre devrait pousser les fabricants vers des édulcorants alternatifs, tandis que le vaste réseau de magasins de Circle K offre une plateforme disponible pour les lancements de nouveaux produits. La Thaïlande et les Philippines connaissent une montée en puissance des snacks à base de plantes, soutenue par des consommateurs aux goûts aventureux influencés par le tourisme. Pendant ce temps, l'Australie et la Nouvelle-Zélande servent de terrains d'essai pour les produits à étiquette propre, offrant des enseignements précieux pouvant être appliqués à l'ensemble du marché des snacks en Asie Pacifique.

Paysage concurrentiel

Le marché des snacks en Asie Pacifique est très fragmenté, les cinq premières marques détenant moins de 30% de la part de marché totale. Ces grands acteurs font face à une forte concurrence de la part de marques locales plus petites et agiles. Les entreprises poursuivent activement des acquisitions pour élargir leur présence sur le marché. Par exemple, Mondelēz cherche à acquérir une participation majoritaire dans Evirth cakes en Chine pour renforcer sa position dans le segment des desserts réfrigérés. De même, des sociétés de capital-investissement comme Creador investissent dans des marques de taille moyenne, comme leur participation de 40% dans Adilmart, pour aider ces entreprises à développer leurs opérations au-delà des frontières.

La technologie joue un rôle crucial dans la configuration de la concurrence au sein du marché. Des entreprises comme Nissin utilisent des installations avancées de tests sensoriels, tandis que Nestlé emploie des prévisions de la demande pilotées par l'IA pour gérer efficacement les stocks dans des milliers de points de vente au détail en Asie. Les stratégies de marketing évoluent également, les entreprises allouant des budgets significatifs à des plateformes comme TikTok pour engager les jeunes publics via des vidéos de courte durée. La durabilité devient un enjeu clé, les entreprises sans objectifs environnementaux clairs risquant de perdre leur espace en rayon sur les grands marchés de détail comme Singapour et l'Australie. Cette évolution pousse les marques à adopter des pratiques plus vertes pour rester compétitives.

Les opportunités de croissance sur le marché résident dans des domaines tels que les snacks fonctionnels, les emballages écologiques et les combinaisons de saveurs innovantes. Les marques locales excellent souvent dans la création de saveurs culturellement pertinentes, ce qui leur confère un avantage sur les concurrents mondiaux. Cependant, les multinationales tirent parti de leurs ressources financières pour investir dans des technologies avancées telles que l'automatisation et la traçabilité des produits. La démographie diversifiée et le paysage commercial en rapide évolution dans la région Asie Pacifique garantissent que la concurrence reste dynamique, encourageant l'innovation continue et créant des barrières à l'entrée modérées pour les nouveaux acteurs.

Leaders du secteur des snacks en Asie Pacifique

PepsiCo Inc.

Nestlé SA

Mondelēz International Inc.

ITC Limited

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bonvie Snacks, une marque de snacks sains de premier plan en Inde, a élargi sa gamme de produits avec un lancement audacieux incluant la ligne Bonvie Makhana, marquant un ajout significatif au portefeuille axé sur la santé de la marque.

- Mai 2025 : Kameda LT Foods, la coentreprise entre LT Foods, le leader mondial du secteur des produits de grande consommation d'origine indienne, et le japonais Kameda Seika, pionnier dans les crackers de riz et les innovations à base de riz, a annoncé le lancement d'un nouveau produit sous sa marque Kari Kari - Krispy Hopu. Ce snack rôti, sans gluten et végan a été introduit avec une saveur unique « Sucré et Salé ».

- Février 2025 : PepsiCo a lancé la production de Cheetos dans sa nouvelle usine de 200 millions USD à Cikarang, en Indonésie, la plus grande extension de capacité de l'entreprise en Asie du Sud-Est.

- Septembre 2024 : Parle Products a élargi sa gamme Parle Chatkeens avec le lancement de Nakli Bhujiya. Cette nouvelle offre a réimaginé le Bhujiya traditionnel en introduisant des saveurs audacieuses et uniques, destinées aux consommateurs à la recherche d'expériences de grignotage innovantes.

Périmètre du rapport sur le marché des snacks en Asie Pacifique

Un snack est une petite portion de nourriture consommée entre les repas. Les snacks se présentent sous une variété de formes et de formats, notamment les aliments snacks emballés et d'autres aliments transformés. Le marché des snacks en Asie Pacifique est segmenté par type de produit, canal de distribution et pays. Par type de produit, le marché est segmenté en snacks salés, snacks surgelés, snacks de confiserie, snacks aux fruits, snacks de boulangerie et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, canaux de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Chine, Japon, Inde, Australie et reste de l'Asie Pacifique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Snacks surgelés |

| Snacks salés |

| Snacks aux fruits |

| Snacks de confiserie |

| Snacks de boulangerie |

| Snacks à base de viande |

| Autres types |

| Conventionnel |

| Bio/À étiquette propre |

| Sachets/Pochettes |

| Bocaux |

| Boîtes de conserve |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type de produit | Snacks surgelés |

| Snacks salés | |

| Snacks aux fruits | |

| Snacks de confiserie | |

| Snacks de boulangerie | |

| Snacks à base de viande | |

| Autres types | |

| Par catégorie | Conventionnel |

| Bio/À étiquette propre | |

| Par type d'emballage | Sachets/Pochettes |

| Bocaux | |

| Boîtes de conserve | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Malaisie | |

| Singapour | |

| Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des snacks en Asie Pacifique ?

Le marché est évalué à 96,81 milliards USD en 2026 et est en bonne voie pour atteindre 142,86 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide dans la région ?

Les snacks surgelés arrivent en tête avec un TCAC projeté de 9,16%, soutenus par une meilleure capacité de chaîne du froid et une demande de substitution aux repas.

Quelle est l'importance de la vente au détail en ligne pour les ventes de snacks ?

Les canaux en ligne représentent une part croissante, progressant à un TCAC de 9,08% grâce aux plateformes de commerce social comme TikTok Shop.

Quel pays offre le potentiel de croissance le plus élevé ?

L'Inde devrait progresser à un TCAC de 9,31%, portée par la hausse des revenus, l'urbanisation et l'adoption du commerce numérique.

Dernière mise à jour de la page le: