Taille et parts du marché de la levure et de l'extrait de levure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.91 Milliards de dollars |

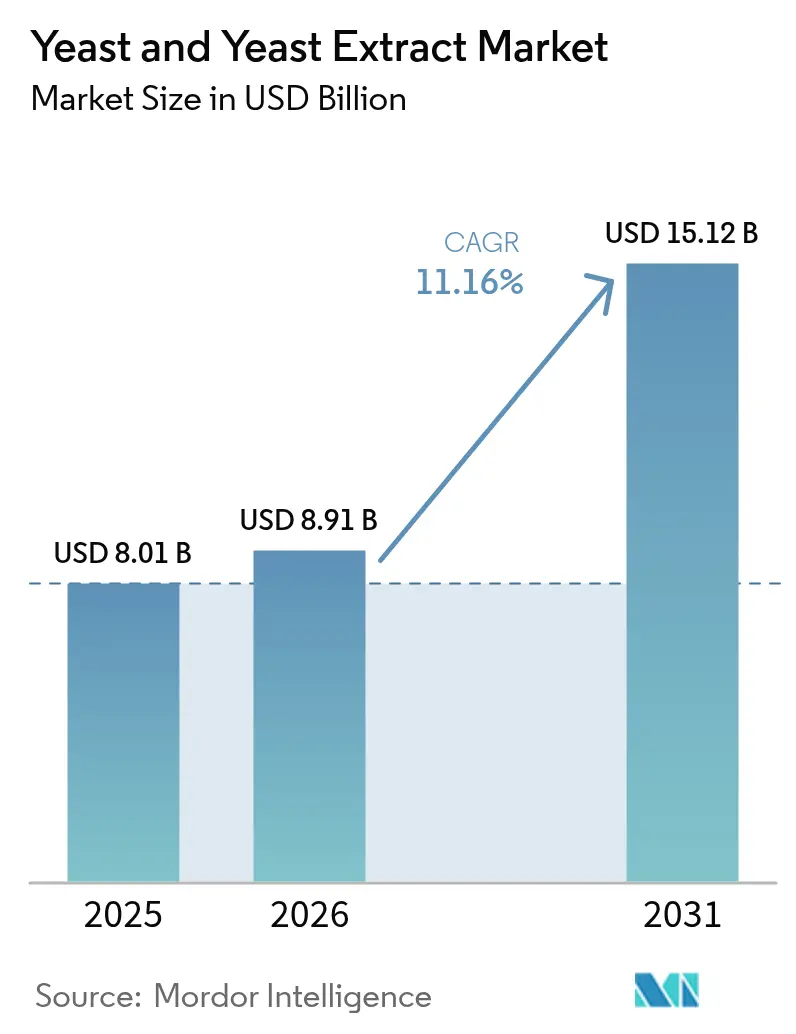

| Taille du Marché (2031) | 15.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.16% CAGR |

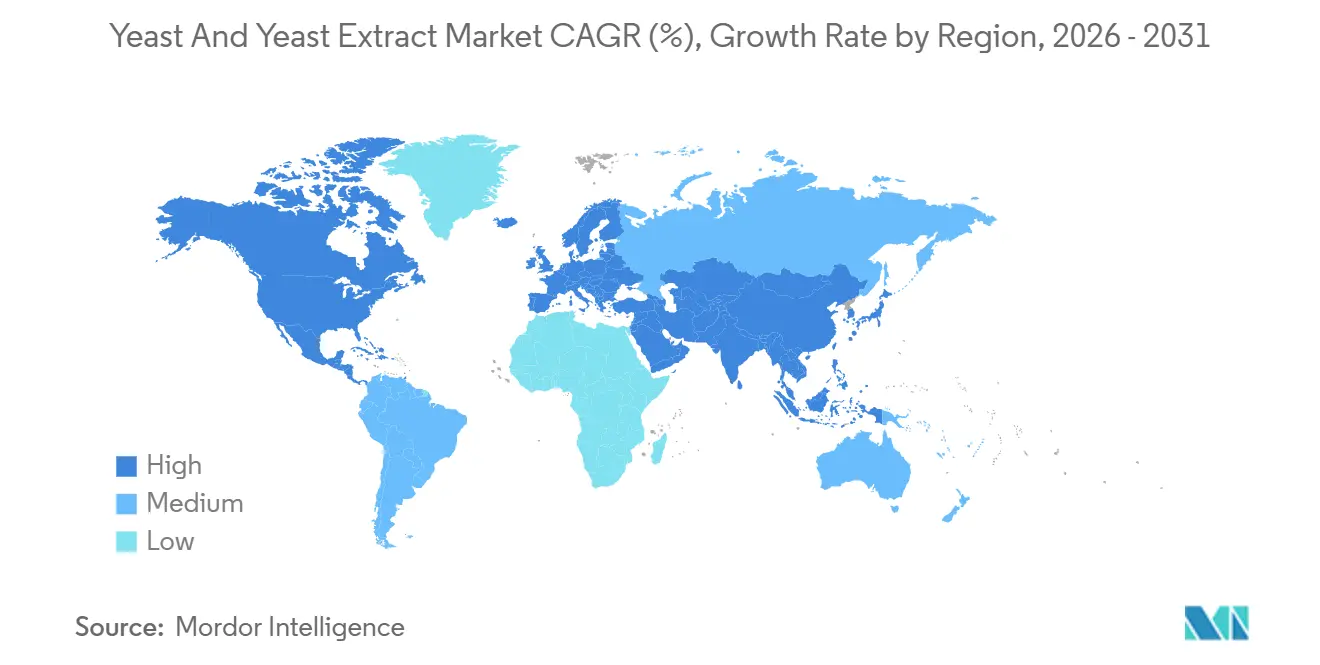

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

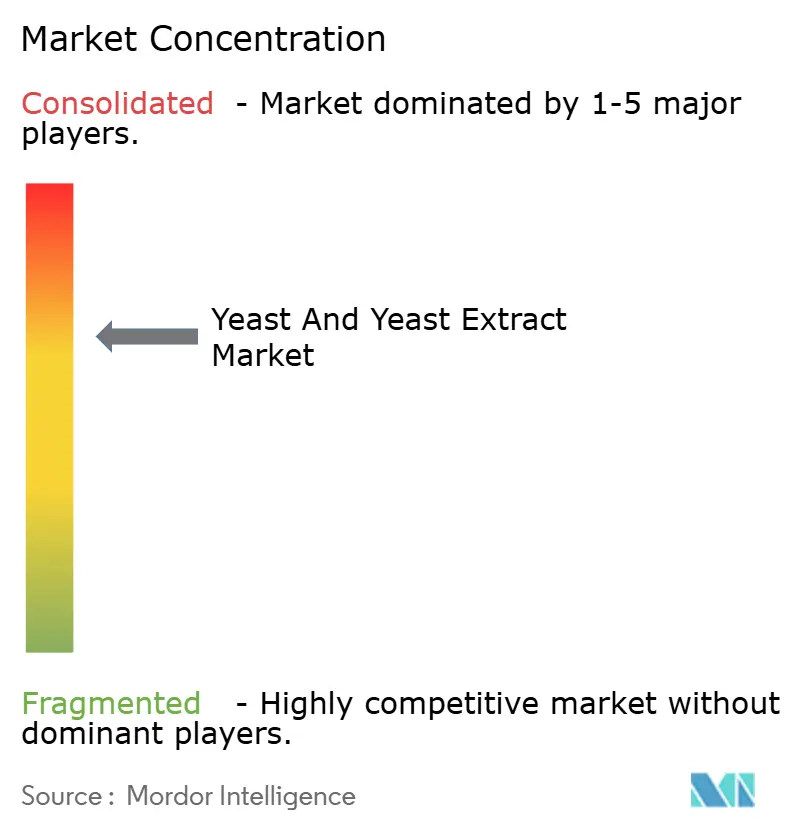

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la levure et de l'extrait de levure par Mordor Intelligence

La taille du marché de la levure et des extraits de levure en 2026 est estimée à 8,91 milliards USD, en hausse par rapport à la valeur de 2025 de 8,01 milliards USD, avec des projections pour 2031 atteignant 15,12 milliards USD, progressant à un TCAC de 11,16 % sur la période 2026-2031. La reformulation avec des étiquettes propres, la production d'élevage sans antibiotiques et les ajouts de capacité de bioéthanol se conjuguent pour élargir la demande totale adressable, tandis que les applications haut de gamme telles que la boulangerie artisanale et les nutraceutiques issus de la fermentation de précision renforcent les marges. La levure de boulanger a conservé la plus grande part de volume en 2025 et continue d'ancrer les lignes de pain industriel en Asie-Pacifique, même si les souches probiotiques et nutritionnelles dépassent le marché plus large de la levure et de l'extrait de levure grâce au positionnement sur la santé intestinale. L'Europe a fourni plus d'un tiers des revenus de 2025, mais l'Asie-Pacifique reste la géographie à la croissance la plus rapide, la Chine et l'Inde intensifiant leurs mandats en matière de biocarburants et modernisant la distribution réfrigérée. L'intensité concurrentielle se situe dans la tranche supérieure à intermédiaire, trois leaders mondiaux contrôlant environ la moitié de la capacité installée, mais des dizaines de spécialistes agiles comblant des niches inexploitées dans les souches biologiques, non OGM et de conception.

Points clés du rapport

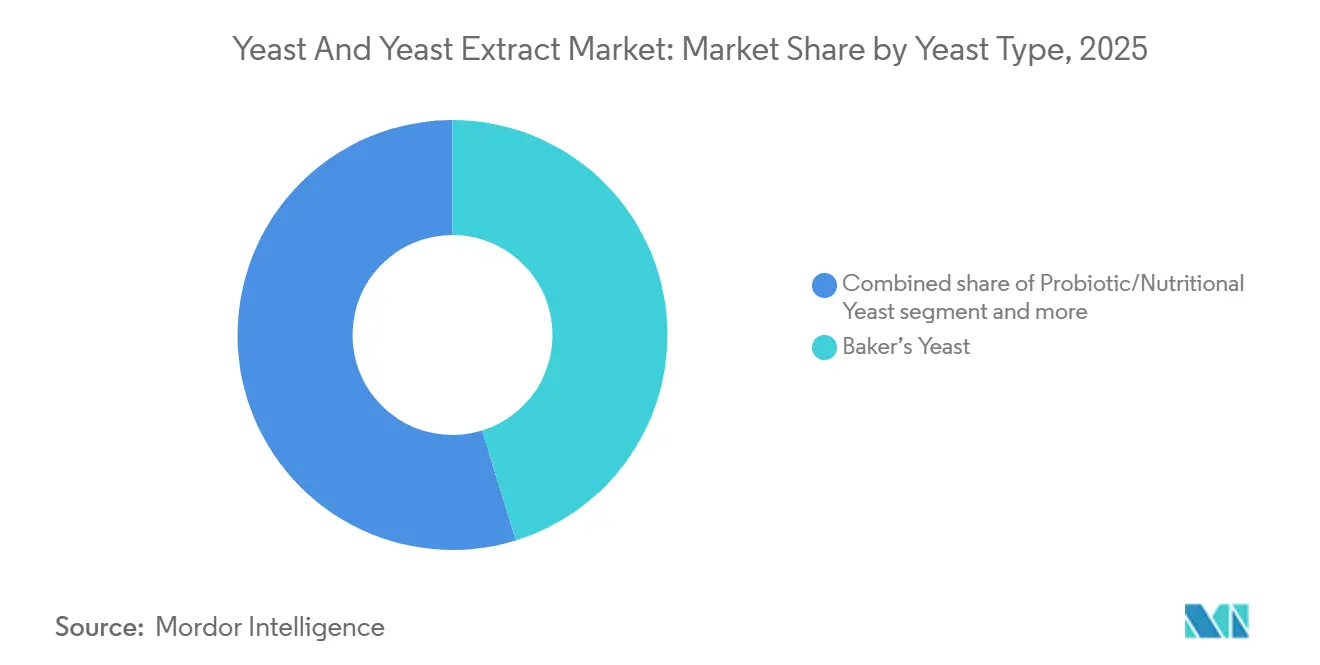

- Par type de levure, la levure de boulanger représentait 45,23 % du volume de 2025, tandis que la levure probiotique/nutritionnelle devrait croître à un TCAC de 13,49 % de 2026 à 2031.

- Par produit, les extraits autolysés ont capté 62,59 % des revenus de 2025 ; les extraits hydrolysés devraient se développer à un TCAC de 12,87 % jusqu'en 2031.

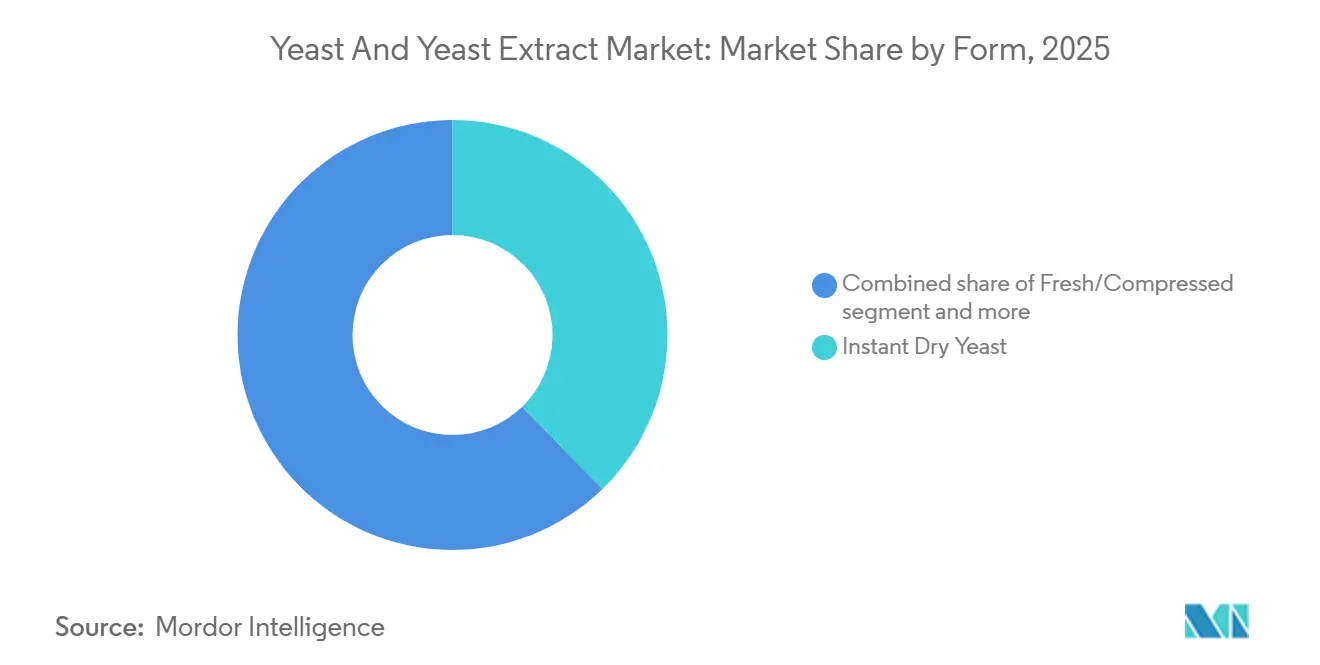

- Par forme, la levure sèche instantanée était en tête avec 37,71 % des ventes de 2025, tandis que la levure fraîche devrait croître à un TCAC de 13,72 % sur l'horizon de prévision.

- Par source, l'approvisionnement conventionnel représentait 78,13 % en 2025, mais les souches biologiques et sans OGM progressent à un TCAC de 14,35 %.

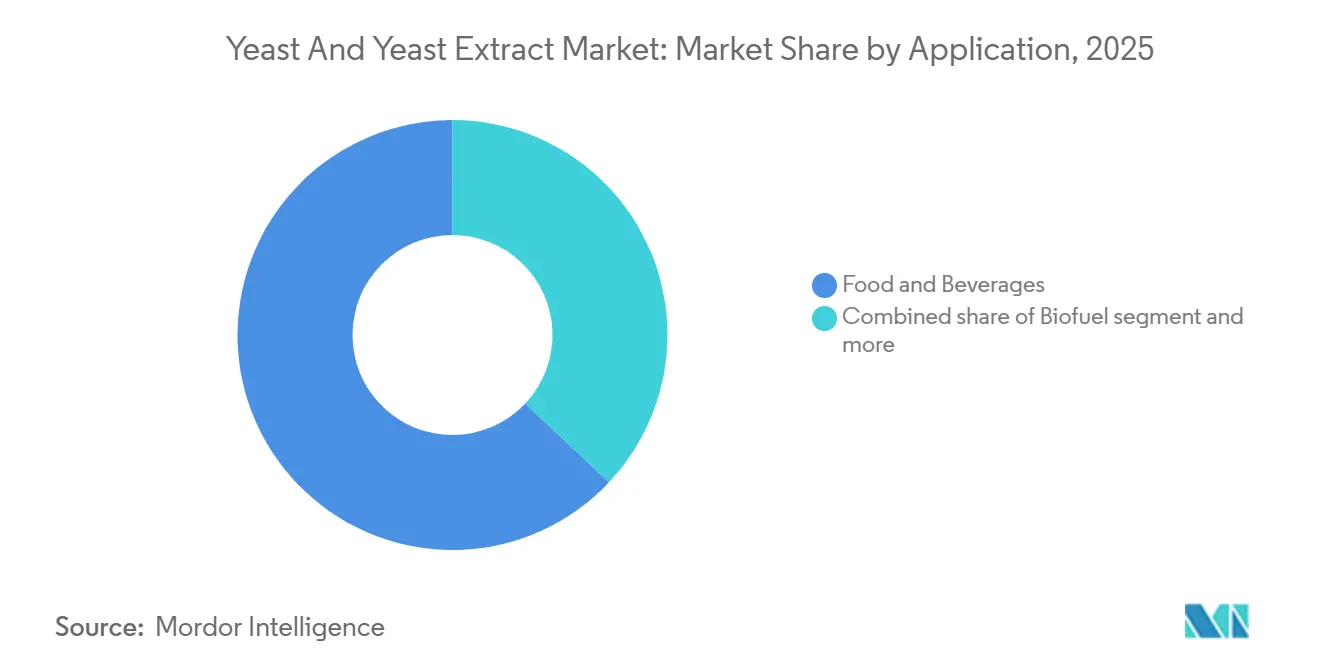

- Par application, l'alimentation et les boissons représentaient 62,98 % de la demande de 2025, tandis que l'utilisation dans les biocarburants s'accélère à un TCAC de 15,22 %.

- Par géographie, l'Europe détenait 35,65 % des revenus de 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 12,83 % grâce à la hausse de la consommation de produits de boulangerie et aux objectifs de mélange d'éthanol.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la levure et de l'extrait de levure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la consommation de produits de boulangerie et d'aliments fermentés | +1.8% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde) et en Europe (Allemagne, France) | Moyen terme (2 à 4 ans) |

| Expansion de la brasserie artisanale et des boissons alcoolisées | +1.5% | Amérique du Nord (États-Unis, Canada) et Europe (Allemagne, Royaume-Uni, Belgique) | Court terme (≤ 2 ans) |

| Dynamique des étiquettes propres et des ingrédients naturels | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la levure comme additif alimentaire sans antibiotiques | +1.6% | Mondial, avec demande principale en Asie-Pacifique (Chine, Thaïlande, Indonésie) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante pour la production de bioéthanol et de biocarburants | +2.3% | Brésil, États-Unis, Chine, Inde ; émergence en Asie du Sud-Est et au Moyen-Orient | Long terme (≥ 4 ans) |

| Souches de conception rendues possibles par la fermentation de précision | +1.9% | Amérique du Nord et Europe (pôles de recherche et développement), extension vers la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation de produits de boulangerie et d'aliments fermentés

La consommation de produits de boulangerie et d'aliments fermentés s'accélère, notamment dans la région Asie-Pacifique, où l'urbanisation et la hausse des revenus disponibles stimulent la demande de pain emballé, de petits pains et de produits fermentés traditionnels. La consommation annuelle par habitant de produits de boulangerie en Chine s'établit à un modeste 7 à 8 kg. Cela met en évidence un potentiel de croissance significatif pour le marché chinois des produits de boulangerie[1]Source : Département de l'agriculture des États-Unis, "Chine : Ingrédients annuels pour la transformation alimentaire, 2025" usda.gov. Le secteur de la boulangerie en Inde connaît une dynamique similaire, avec des chaînes de commerce de détail organisées lançant des gammes de pain frais qui nécessitent des performances de levure constantes et une durée de conservation prolongée. Le renouveau de la boulangerie artisanale en Europe crée une demande parallèle pour des souches de levure spéciales offrant des profils aromatiques complexes et des cycles de fermentation plus lents, une tendance particulièrement prononcée en France et en Allemagne, où les pains au levain et aux céréales patrimoniales se vendent à des prix premium. La popularité du kimchi, du kombucha et du kéfir amplifie également la demande d'extraits de levure en tant qu'exhausteurs de goût à étiquette propre.

Expansion de la brasserie artisanale et des boissons alcoolisées

Le renouveau de la brasserie artisanale remodèle la dynamique de la demande en levure, les microbrasseries et les brasseurs régionaux privilégiant des souches propriétaires qui différencient la saveur, l'arôme et la texture en bouche. Le segment de la bière artisanale aux États-Unis a progressé en volume en 2025, porté par la préférence des consommateurs pour les ingrédients d'origine locale et les associations expérimentales houblon-levure. En 2025, les États-Unis comptaient un total de 9 778 petites brasseries indépendantes en activité[2]Source : Brewers Association, Brewers Association Reports 2025 U.S. Craft Brewing Industry Figures,

brewersassociation.org . Le secteur de la brasserie artisanale en Allemagne s'est développé, soutenu par l'assouplissement des réglementations en matière de licences et l'entrée de jeunes brasseurs expérimentant des souches de levure belges et américaines traditionnellement absentes des lagers allemandes. Le renouveau des ales au Royaume-Uni et la domination continue de la Belgique dans la fermentation spécialisée soutiennent la demande de levure de bière, tandis que les producteurs de vin en France, en Italie et en Espagne adoptent des souches de levure commerciales pour garantir la cohérence de la fermentation face à la variabilité des millésimes induite par le changement climatique.

Dynamique des étiquettes propres et des ingrédients naturels

Les exigences en matière d'étiquettes propres contraignent les fabricants alimentaires à remplacer les additifs synthétiques par des extraits de levure qui apportent de l'umami, de la texture et une stabilité à la conservation. La révision de 2024 du règlement UE 1333/2008 a renforcé les obligations de divulgation pour les modificateurs d'arômes, poussant les transformateurs alimentaires à substituer les exhausteurs synthétiques par des extraits de levure autolysés. Les marchés d'Asie-Pacifique emboîtent le pas, le ministère japonais de la Santé, du Travail et des Affaires sociales ayant proposé en 2025 un étiquetage plus strict pour les ingrédients dérivés de la fermentation, une mesure qui favorise les extraits de levure par rapport aux alternatives synthétiques. L'enquête 2024 sur l'alimentation et la santé du Conseil international d'information sur l'alimentation révèle que 26 % des répondants américains considèrent le caractère « naturel » comme le principal indicateur d'un aliment sain, témoignant d'une méfiance croissante envers les additifs synthétiques[3]Source : IFIC, 2024 IFIC Food & Health Survey,

ific.org . Cette évolution a accru l'utilisation des extraits de levure en remplacement des exhausteurs de goût artificiels, notamment dans les applications salées, aidant les fabricants alimentaires à satisfaire à la fois les exigences réglementaires et les préférences des consommateurs pour les ingrédients naturels.

Adoption de la levure comme additif alimentaire sans antibiotiques

Les éleveurs intègrent des additifs alimentaires à base de levure pour remplacer les antibiotiques promoteurs de croissance, sous l'effet des interdictions réglementaires et du rejet des consommateurs face à la résistance aux antimicrobiens. Le ministère de l'Agriculture et des Affaires rurales de Chine a interdit l'utilisation de la colistine et d'autres antibiotiques d'importance médicale dans l'alimentation animale à compter de janvier 2025, incitant les producteurs de volailles et de porcs à adopter des probiotiques à base de Saccharomyces cerevisiae qui améliorent la santé intestinale et l'absorption des nutriments. Des politiques similaires dans le secteur de l'aquaculture de l'UE et dans les chaînes d'approvisionnement avicoles d'Amérique du Nord génèrent des gains de volume, avec des améliorations documentées de 4 % à 6 % du taux de conversion alimentaire soutenant l'économie des exploitations. Les secteurs de l'élevage de crevettes en Thaïlande et en Indonésie expérimentent des immunostimulants à base de levure pour réduire la mortalité due au syndrome des points blancs, une évolution qui pourrait débloquer des volumes significatifs si l'efficacité est validée à l'échelle commerciale. Ce moteur devrait ajouter 1,6 point de pourcentage au TCAC, avec un impact à moyen terme à mesure que les producteurs achèvent leurs cycles de transition et que les cadres réglementaires s'harmonisent entre les régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des mélasses et des matières premières sucrières | -0.8% | Mondial, avec impact aigu au Brésil, en Inde, en Thaïlande (producteurs de canne à sucre) | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'OGM et de sécurité alimentaire | -0.6% | Europe (réglementations de l'UE), Amérique du Nord (FDA, USDA), Asie-Pacifique (Chine, Japon) | Moyen terme (2 à 4 ans) |

| Intensité énergétique de la chaîne du froid pour la levure fraîche | -0.5% | Asie-Pacifique, Moyen-Orient, Afrique (défis liés à la fiabilité du réseau électrique) | Moyen terme (2 à 4 ans) |

| Risque de substitution par les protéines microbiennes de nouvelle génération | -0.4% | Amérique du Nord et Europe (concentration du capital-risque), extension précoce vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières

Les prix des mélasses et de la canne à sucre ont augmenté de 18 % au cours du premier semestre 2025, sous l'effet des conditions de sécheresse dans la région Centre-Sud du Brésil et de la décision de l'Inde de restreindre les exportations de sucre pour stabiliser l'inflation alimentaire intérieure. Cette volatilité pèse directement sur les producteurs de levure, car les mélasses représentent généralement 25 % à 35 % des coûts de production variables, et les contrats d'approvisionnement à long terme sont rares dans les régions où les petits agriculteurs de canne dominent. Le mandat éthanol 2025 du Brésil a détourné des tonnages supplémentaires de canne du raffinage du sucre, réduisant la disponibilité des mélasses et contraignant les fabricants de levure à absorber la compression des marges ou à répercuter les coûts en aval sur les clients de la boulangerie et de la brasserie. Les producteurs sans intégration verticale dans la transformation de la canne ou sans portefeuilles de matières premières diversifiés, tels que les mélasses de betterave ou le liqueur de trempage de maïs, sont particulièrement exposés. Ce frein devrait soustraire 0,8 point de pourcentage au TCAC, avec un impact à court terme concentré dans les géographies dépendantes de la canne.

Réglementations strictes en matière d'OGM et de sécurité alimentaire

Le contrôle réglementaire des souches de levure génétiquement modifiées s'intensifie, notamment dans les juridictions où les techniques d'édition génique occupent une zone juridique grise. La Cour de justice de l'Union européenne a réaffirmé en 2024 que les organismes édités par CRISPR relèvent de la directive 2001/18/CE, exigeant une autorisation OGM complète et un étiquetage même lorsqu'aucun ADN étranger n'est introduit. Cette interprétation a retardé la commercialisation de souches de levure issues de la fermentation de précision, conçues pour un rendement amélioré en bioéthanol ou une efficacité probiotique accrue, les développeurs faisant face à des délais d'approbation de plusieurs années et à des exigences de consultation publique. La Commission nationale de la santé de Chine a renforcé en 2025 les protocoles d'évaluation de la sécurité pour les ingrédients dérivés de la fermentation, imposant des études toxicologiques et des tests d'allergénicité. Ces obstacles réglementaires favorisent les acteurs établis disposant de bibliothèques de souches éprouvées et d'équipes internes chargées des affaires réglementaires, tout en limitant l'innovation des petites entreprises de biotechnologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de levure : l'innovation probiotique entraîne une transformation

La levure de boulanger a capté 45,23 % des parts de marché en 2025, soutenue par son rôle indispensable dans la fermentation du pain, des petits pains et des pâtisseries dans les boulangeries industrielles et artisanales. La consommation en Europe est concentrée, où la consommation de pain par habitant dépasse 50 kilogrammes par an. La demande de levure de boulanger en Asie-Pacifique s'accélère à mesure que la classe moyenne urbaine de Chine adopte les habitudes de petit-déjeuner à l'occidentale et que le secteur du commerce de détail organisé en Inde développe ses offres de pain frais, les deux marchés privilégiant les formats secs instantanés pour leur facilité de manipulation et leur durée de conservation prolongée. Les boulangeries industrielles d'Amérique du Nord continuent de dominer les volumes, nécessitant des performances de levure constantes et une variabilité minimale d'un lot à l'autre.

La levure probiotique et nutritionnelle se développe à un TCAC de 13,49 % de 2026 à 2031, portée par la priorité accordée par les consommateurs à la santé intestinale, au soutien immunitaire et à la fortification en protéines végétales. L'Amérique du Nord est en tête de l'adoption, les souches de levure probiotique gagnant du terrain dans les compléments alimentaires ciblant le bien-être digestif. Le marché de la levure probiotique en Asie-Pacifique est naissant mais en croissance, le Japon et la Corée du Sud intégrant des compléments à base de levure dans leurs portefeuilles d'aliments fonctionnels et les plateformes de commerce électronique chinoises stimulant les ventes directes aux consommateurs de produits de levure nutritionnelle importés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par produit : les extraits autolysés dominent le segment salé, les variantes hydrolysées progressent dans les alternatives à la viande

En 2025, les extraits de levure autolysés détenaient une part de 62,59 % des revenus par produit, soulignant leur rôle essentiel dans les assaisonnements salés, les cubes de bouillon, les soupes et les sauces. Ces extraits rehaussent la saveur umami et réduisent le sel sans déclencher d'étiquetage allergène. Le secteur de la transformation alimentaire en Europe est le plus grand consommateur, utilisant des extraits autolysés dans les plats préparés et les enrobages de snacks pour répondre aux exigences d'étiquette propre et améliorer la saveur de manière rentable. En Asie-Pacifique, les fabricants de nouilles instantanées et de soupes, notamment en Chine et en Indonésie, remplacent le glutamate monosodique par des extraits autolysés en raison de préoccupations sanitaires et de pressions réglementaires. L'industrie des snacks en Amérique du Nord incorpore des extraits autolysés dans les assaisonnements de chips de pommes de terre et les arômes de popcorn pour renforcer les notes salées et masquer les goûts indésirables dans les produits à teneur réduite en sodium.

Les extraits de levure hydrolysés devraient croître à un TCAC de 12,87 % de 2026 à 2031, portés par leur solubilité supérieure et leur intensité aromatique dans les alternatives à la viande, les bouillons végétaux et les sauces premium. Le processus d'hydrolyse, qui décompose les protéines de levure en peptides plus petits et en acides aminés libres, améliore le profil umami, ce qui le rend précieux dans les galettes de burger et les saucisses végétales pour reproduire la saveur de la viande. En Amérique du Nord, le secteur des alternatives à la viande, mené par des marques telles que Beyond Meat et Impossible Foods, utilise de plus en plus des extraits de levure hydrolysés pour améliorer la texture en bouche et la complexité aromatique, ciblant les flexitariens en quête de parité gustative avec la viande traditionnelle.

Par forme : la levure sèche instantanée domine la boulangerie industrielle, la levure fraîche progresse dans les circuits artisanaux

En 2025, la levure sèche instantanée représentait 37,71 % des ventes par forme, privilégiée par les boulangeries industrielles pour sa stabilité à la conservation, son intégration transparente dans les systèmes de mélange automatisés et sa fermentation fiable dans diverses pâtes. Les grands producteurs de pain en Amérique du Nord se tournent vers la levure sèche instantanée pour simplifier la manipulation et réduire les besoins en stockage réfrigéré. Avec une durée de conservation ambiante de 12 mois, ce format de levure permet des achats centralisés et une gestion des stocks en vrac. De même, les boulangeries industrielles en Europe préfèrent la levure sèche instantanée pour la production de pain de mie, de pains à hamburger et de pâte à pizza, où une fermentation constante et une variabilité minimale d'un lot à l'autre sont essentielles pour des plannings de production fluides.

La levure fraîche croît à un TCAC de 13,72 % de 2026 à 2031, portée par la préférence des boulangeries artisanales pour sa fermentation constante et les saveurs riches qu'elle apporte aux pains au levain, aux baguettes et aux pains aux céréales patrimoniales. Le renouveau de la boulangerie artisanale en Europe, notamment en France, en Allemagne et en Italie, stimule la demande de levure fraîche à mesure que les boulangers adoptent des méthodes de fermentation traditionnelles pour obtenir des mies ouvertes et des saveurs distinctives. Le marché du pain premium en Amérique du Nord suit la même tendance, avec des boulangeries urbaines et des vendeurs sur les marchés de producteurs utilisant la fermentation à la levure fraîche et des temps de pousse plus longs pour améliorer la digestibilité et la durée de conservation. En Asie-Pacifique, les défis liés à la chaîne du froid limitent la croissance de la levure fraîche, mais les zones urbaines dotées de réseaux de distribution réfrigérée en amélioration connaissent une expansion.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par source : la certification biologique stimule la croissance premium

En 2025, la levure conventionnelle représentait 78,13 % du marché, portée par son efficacité en termes de coûts et sa capacité à grande échelle. Les boulangeries industrielles, les grandes brasseries et les producteurs de bioéthanol préfèrent la levure conventionnelle en raison de son coût inférieur par rapport aux alternatives biologiques et de sa chaîne d'approvisionnement fiable. Dans la région Asie-Pacifique, des producteurs tels qu'Angel Yeast en Chine et les fabricants régionaux en Inde se concentrent sur des stratégies à fort volume pour les marchés sensibles aux prix. L'approvisionnement en levure conventionnelle en Europe est concentré en France, en Allemagne et aux Pays-Bas, tirant parti de la proximité avec la transformation de la betterave sucrière et des infrastructures de fermentation. En Amérique du Nord, des entreprises comme AB Mauri et Lallemand servent des clients industriels qui privilégient la cohérence et la disponibilité.

De 2026 à 2031, le marché de la levure sans OGM/biologique devrait croître à un TCAC de 14,35 %, porté par les mandats de certification non OGM et les exigences d'étiquette propre en Amérique du Nord et en Europe. En 2025, le Non-GMO Project a certifié 38 nouveaux produits à base de levure, reflétant la demande des consommateurs en matière de transparence. Le règlement (UE) 2018/848 soutient le marché de la levure biologique en Europe en imposant la certification pour le pain et la bière biologiques, créant une base de demande moins sensible aux prix. En Amérique du Nord, des marques comme Dave's Killer Bread et Alvarado Street Bakery utilisent de la levure biologique pour maintenir leur certification et séduire des consommateurs soucieux de leur santé prêts à payer des prix premium. Le marché de la levure biologique en Asie-Pacifique est en émergence, mené par le Japon et l'Australie, tandis que la Chine fait face à des défis liés à la fragmentation de la certification et à l'application inégale des réglementations.

Par application : la montée en puissance des biocarburants remodèle les schémas de demande

En 2025, l'alimentation et les boissons dominaient les applications, représentant 62,98 %. Cela incluait la boulangerie, les boissons, les alternatives à la viande, les soupes, les sauces, les snacks et les nouilles, tirant parti des avantages de la levure en matière de fermentation, d'exhausteur de goût et de valeur nutritionnelle. Les applications de boulangerie représentaient la part principale du volume alimentation et boissons, portées par le pain, les petits pains, les pâtisseries et la pâte à pizza. La viande et les alternatives à la viande connaissent une croissance rapide, les extraits de levure améliorant l'umami et la texture dans les produits végétaux destinés aux consommateurs flexitariens. Les snacks et les nouilles, notamment sur les marchés de nouilles instantanées d'Asie-Pacifique, utilisaient des extraits de levure dans les assaisonnements et les enrobages pour apporter de la profondeur salée et remplacer le glutamate monosodique.

Les applications dans les biocarburants croissent à un TCAC de 15,22 % de 2026 à 2031, portées par les mandats de mélange d'éthanol au Brésil, aux États-Unis, en Chine et en Inde. Le programme RenovaBio du Brésil promeut l'éthanol de deuxième génération à partir de bagasse de canne à sucre et de matières premières lignocellulosiques, augmentant la demande de souches de levure robustes. Le mandat E10 d'éthanol de la Chine, exigeant un mélange de 10 % d'éthanol dans l'essence, stimule les expansions de capacité dans les provinces clés, avec des entreprises d'État s'associant à des fournisseurs de levure. Le programme de mélange d'éthanol de l'Inde vise un mélange de 20 % d'ici 2025, poussant les sucreries à installer des unités de distillation et à se procurer des souches de levure pour les mélasses et le jus de canne à sucre.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Europe détenait 35,65 % des parts de marché mondiales en 2025, portée par le secteur de la boulangerie industrielle en Allemagne, la tradition du pain artisanal en France et le rôle des Pays-Bas en tant que pôle de production et d'exportation de levure. La forte consommation de pain par habitant en Allemagne soutient la demande de levure de boulanger, tandis que son secteur de la brasserie artisanale stimule les ventes de levure de bière spéciale. Les réglementations françaises soutenant les auxiliaires de fermentation naturels favorisent l'adoption des extraits de levure autolysés dans les formulations de boulangerie à étiquette propre. Le secteur des aliments végétaux au Royaume-Uni intègre des extraits de levure hydrolysés dans les alternatives à la viande et les plats préparés végétaliens. La production de levure en Europe bénéficie de la proximité avec la transformation de la betterave sucrière et de l'expertise en fermentation, garantissant la compétitivité des coûts et l'adaptabilité aux besoins des clients.

L'Asie-Pacifique devrait croître à un TCAC de 12,83 % de 2026 à 2031, portée par les expansions de capacité de bioéthanol en Chine et en Inde, la hausse de la consommation de produits de boulangerie et l'amélioration des infrastructures de chaîne du froid permettant la distribution de levure fraîche. Le mandat E10 d'éthanol de la Chine stimule la demande de levure dans les provinces clés, tandis que la croissance de la boulangerie urbaine s'aligne sur l'évolution des habitudes de consommation. Le programme de mélange d'éthanol de l'Inde et les boulangeries du commerce de détail organisé créent une demande de bioéthanol et de levure de boulanger, soutenue par des investissements dans la chaîne du froid. Le marché mature de la levure probiotique au Japon cible les consommateurs vieillissants, tandis que les chaînes de boulangeries premium en Corée du Sud adoptent la levure fraîche pour une différenciation artisanale. Le secteur de la brasserie artisanale en Australie soutient la demande de levure de bière spéciale. La croissance régionale dépend des investissements dans les infrastructures, de l'harmonisation réglementaire et de la stabilité des prix des matières premières.

L'Amérique du Nord représentait également une bonne part des revenus mondiaux en 2025, menée par la production de bioéthanol aux États-Unis, le secteur de la boulangerie au Canada et les marchés de la tortilla et du pain au Mexique. La norme américaine sur les carburants renouvelables stimule la demande de levure pour le bioéthanol, tandis que son secteur de la brasserie artisanale soutient les ventes de levure de bière spéciale. Les boulangeries industrielles au Canada préfèrent la levure sèche instantanée pour sa stabilité, tandis que les boulangeries biologiques adoptent la levure certifiée USDA Organic. L'industrie de la tortilla au Mexique modernise sa production et intègre des extraits de levure pour l'amélioration de la saveur et de la texture. Le Moyen-Orient et l'Afrique représentent 8 % à 10 % des revenus, avec des pôles régionaux aux Émirats arabes unis, en Arabie saoudite et en Turquie soutenant les applications de boulangerie et de brasserie, tandis que les secteurs de la boulangerie en Afrique du Sud et au Nigéria privilégient la levure sèche instantanée en raison des limitations de la chaîne du froid.

Paysage concurrentiel

Le marché de la levure et de l'extrait de levure reflète un noyau consolidé où Lesaffre Group, Angel Yeast Co Ltd et Lallemand Inc. contrôlent environ une part majeure de la capacité de production mondiale et détiennent une propriété intellectuelle en matière de fermentation couvrant le développement de souches, l'optimisation des bioprocédés et les formulations spécifiques aux applications. La collaboration d'Angel Yeast avec un conglomérat chinois de nutrition animale étend sa portée dans les additifs alimentaires sans antibiotiques, un segment où les profils de marge dépassent les applications traditionnelles de boulangerie de 8 à 12 points de pourcentage, tandis que l'investissement de Lallemand dans la recherche sur la levure probiotique cible les circuits pharmaceutiques et nutraceutiques qui valorisent la validation clinique et les dossiers réglementaires.

La division AB Mauri d'Associated British Foods et Kerry Group plc s'appuient sur leurs réseaux de distribution mondiaux et leurs capacités de service technique pour fidéliser les clients de la boulangerie industrielle et de la transformation alimentaire, en offrant un soutien à la formulation et un dépannage de la fermentation que les petits producteurs régionaux ne peuvent pas reproduire à grande échelle. Des opportunités inexploitées émergent dans les souches de conception issues de la fermentation de précision qui offrent un rendement amélioré en bioéthanol, des bénéfices probiotiques ciblés ou de nouveaux composés aromatiques, avec des entrants soutenus par des fonds de capital-risque tels que Ginkgo Bioworks et Zymergen explorant l'ingénierie de la levure pour des applications au-delà de l'alimentation et du carburant traditionnels.

Cependant, l'intensité capitalistique de la mise à l'échelle des infrastructures de fermentation, estimée à 50 à 100 millions USD par installation, et les délais pluriannuels nécessaires pour obtenir les approbations réglementaires tempèrent les risques de perturbation à court terme et favorisent les acteurs établis disposant d'empreintes de production établies et d'une expertise en affaires réglementaires. Les acteurs de plus petite taille se taillent des positions de niche dans la levure certifiée biologique et non OGM, les souches spéciales régionales pour les boulangeries artisanales et les brasseries artisanales, et les formulations spécifiques aux applications pour les alternatives à la viande végétale, des segments où la proximité avec le client et la rapidité d'itération des formulations confèrent des avantages concurrentiels par rapport au leadership en termes de coûts axé sur l'échelle.

Leaders du secteur de la levure et de l'extrait de levure

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lesaffre a acquis une installation de levure de bioéthanol au Brésil, à savoir Zilor. Cela a abouti à la création d'une coentreprise combinant l'expertise complémentaire de Biospringer by Lesaffre et de Biorigin pour fournir des dérivés de levure améliorés et des solutions d'ingrédients salés pour les marchés de l'alimentation humaine et animale.

- Juin 2025 : MicroBioGen, une entreprise australienne de biotechnologie de la levure, et Lesaffre ont conclu un accord de licence et de collaboration pour développer des solutions à base de levure pour les marchés de la boulangerie, de l'alimentation et des biochimiques. Ce partenariat combine la plateforme de souches de levure de MicroBioGen et sa bibliothèque génétique de 20 ans avec l'expertise en bio-ingénierie de Lesaffre.

- Décembre 2024 : Lesaffre a acquis l'activité d'extraits de levure de DSM-Firmenich, intégrant son organisation commerciale, ses technologies de traitement et ses 46 employés dans la division Biospringer de Lesaffre. Cette acquisition s'inscrit dans l'objectif de Lesaffre de renforcer sa position de leader mondial dans les extraits de levure et les dérivés au sein du marché des ingrédients salés.

Portée du rapport mondial sur le marché de la levure et de l'extrait de levure

La levure peut être décrite comme un champignon microscopique composé de cellules ovales spécifiques qui se reproduisent par bourgeonnement et sont capables de convertir le sucre en dioxyde de carbone et en alcool. Les extraits de levure sont la culture cellulaire de levure utilisée comme agent aromatisant et additif alimentaire. Par type de levure, le marché est segmenté en levure de boulanger, levure de bière, levure de distillerie et de vin, levure de bioéthanol, levure probiotique/nutritionnelle et autres. Par produit, le marché est segmenté en autolysé et hydrolysé. Par forme, le marché est segmenté en fraîche/compressée, sèche active, sèche instantanée et autres. Par source, le marché est segmenté en conventionnelle et sans OGM/biologique. Par application, le marché est segmenté en alimentation et boissons, alimentation animale et aliments pour animaux de compagnie, biocarburants, produits pharmaceutiques, compléments alimentaires et autres applications. La catégorie alimentation et boissons est subdivisée en boulangerie, boissons, viande et alternatives à la viande, soupes, sauces et bouillons, snacks et nouilles, et autres catégories. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été évaluée en valeur (USD) et en volume (tonnes) pour tous les segments susmentionnés.

| Levure de boulanger |

| Levure de bière |

| Levure de distillerie et de vin |

| Levure de bioéthanol |

| Levure probiotique/nutritionnelle |

| Autres |

| Autolysé |

| Hydrolysé |

| Fraîche/compressée |

| Sèche active |

| Sèche instantanée |

| Autres |

| Conventionnelle |

| Sans OGM/biologique |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Viande et alternatives à la viande | |

| Soupes, sauces et bouillons | |

| Snacks et nouilles | |

| Autres | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Biocarburants | |

| Produits pharmaceutiques | |

| Compléments alimentaires | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de levure | Levure de boulanger | |

| Levure de bière | ||

| Levure de distillerie et de vin | ||

| Levure de bioéthanol | ||

| Levure probiotique/nutritionnelle | ||

| Autres | ||

| Par produit | Autolysé | |

| Hydrolysé | ||

| Par forme | Fraîche/compressée | |

| Sèche active | ||

| Sèche instantanée | ||

| Autres | ||

| Par source | Conventionnelle | |

| Sans OGM/biologique | ||

| Par application | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Viande et alternatives à la viande | ||

| Soupes, sauces et bouillons | ||

| Snacks et nouilles | ||

| Autres | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Biocarburants | ||

| Produits pharmaceutiques | ||

| Compléments alimentaires | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la levure ?

Le marché de la levure est évalué à 8,91 milliards USD en 2026 et devrait atteindre 15,12 milliards USD d'ici 2031.

Quelle région est en tête du marché de la levure ?

L'Europe détient la plus grande part à 35,65 % en 2025, portée par la boulangerie, la brasserie et des réglementations strictes en matière d'étiquette propre.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications dans les biocarburants enregistrent le TCAC le plus élevé à 15,22 % pour 2026-2031 en raison des mandats en matière d'énergie renouvelable.

Comment les politiques en matière de biocarburants dans les grandes économies affectent-elles la demande de levure ?

Les mandats d'éthanol au Brésil, aux États-Unis, en Chine et en Inde poussent les applications de levure de bioéthanol à un TCAC de 15,22 %, stimulant le volume global.

Dernière mise à jour de la page le: