Taille et part du marché des jus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

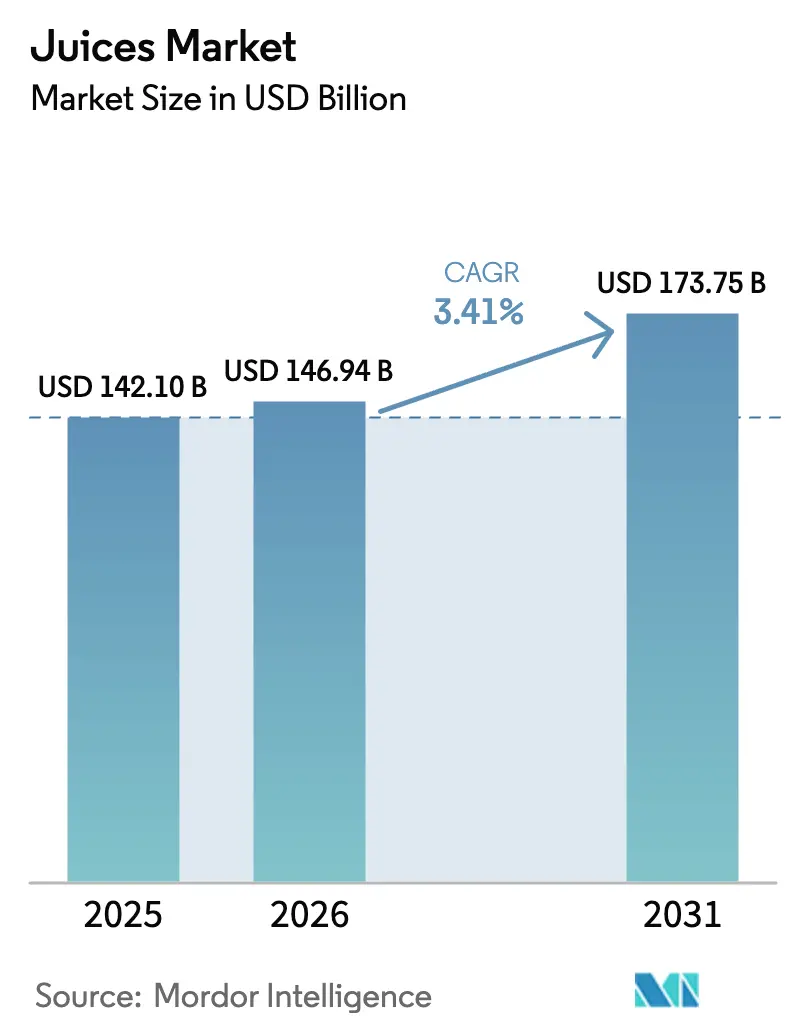

| Taille du Marché (2026) | 146.94 Milliards de dollars |

| Taille du Marché (2031) | 173.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jus par Mordor Intelligence

Le marché mondial des jus devrait croître de 142,10 milliards USD en 2025 à 146,94 milliards USD en 2026 et devrait atteindre 173,75 milliards USD d'ici 2031, à un TCAC de 3,41 % sur la période 2026-2031. La croissance du marché est portée par une forte demande pour des produits premium et peu transformés, contrebalancée par l'extension des taxes sur le sucre dans plus de 45 juridictions et par les défis climatiques affectant les récoltes d'agrumes et de pommes. Des facteurs tels que la fortification fonctionnelle, le développement rapide des infrastructures de chaîne du froid dans la région Asie-Pacifique et l'adoption des cartons aseptiques, qui réduisent les émissions de carbone sur l'ensemble du cycle de vie de 30 %, contribuent à la création de valeur. Par ailleurs, les consommateurs soucieux de leur consommation de sucre favorisent la transition vers les jus 100 % et les options non reconstitués à partir de concentré (NFC), tandis que les produits certifiés biologiques s'imposent à des prix premium plus élevés en Amérique du Nord et en Europe. La dynamique concurrentielle se déplace vers des segments plus petits à marges élevées, notamment les shots pressés à froid en vente directe aux consommateurs, les mélanges probiotiques et les produits dont la provenance est vérifiée par la technologie blockchain, qui s'alignent sur les tendances d'approvisionnement axées sur les critères ESG.

Principaux enseignements du rapport

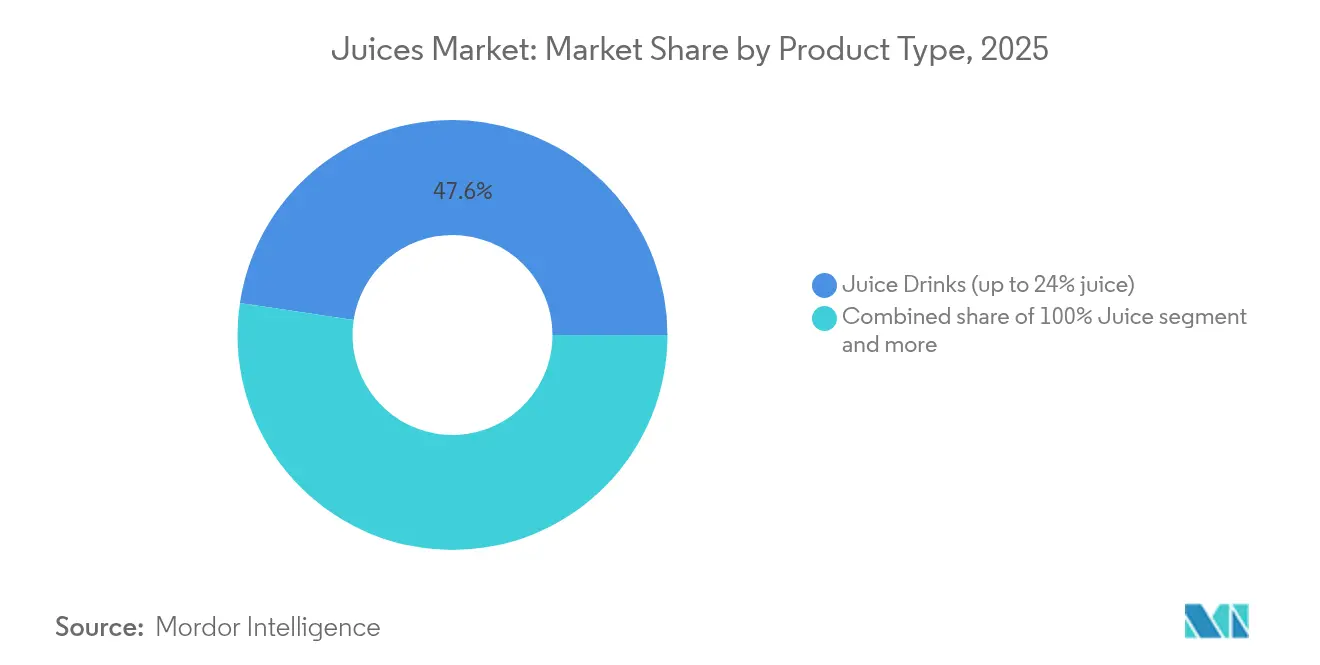

- Par type de produit, les boissons aux jus (jusqu'à 24 % de jus) ont dominé avec 47,62 % de la part du marché mondial des jus en 2025, tandis que le segment des jus 100 % devrait afficher le TCAC le plus rapide, de 3,94 %, jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont représenté 38,78 % du chiffre d'affaires 2025, tandis que les emballages aseptiques sont en passe d'enregistrer le TCAC le plus élevé de 4,31 % jusqu'en 2031.

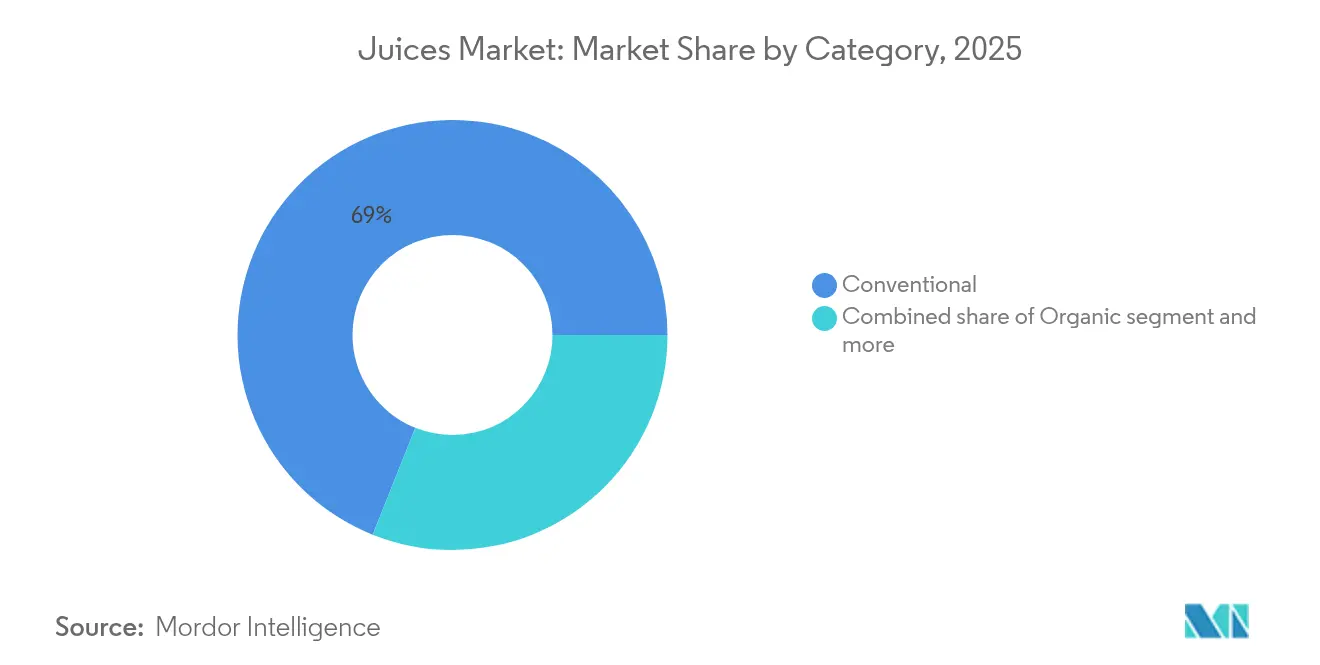

- Par catégorie, les variantes conventionnelles ont conservé 68,95 % de la part de marché 2025, mais les jus biologiques progressent à un TCAC de 5,72 % sur la période de prévision.

- Par canal de distribution, les points de vente hors domicile ont représenté 78,15 % des ventes 2025, et les établissements sur place se redressent à un TCAC de 4,29 % jusqu'en 2031.

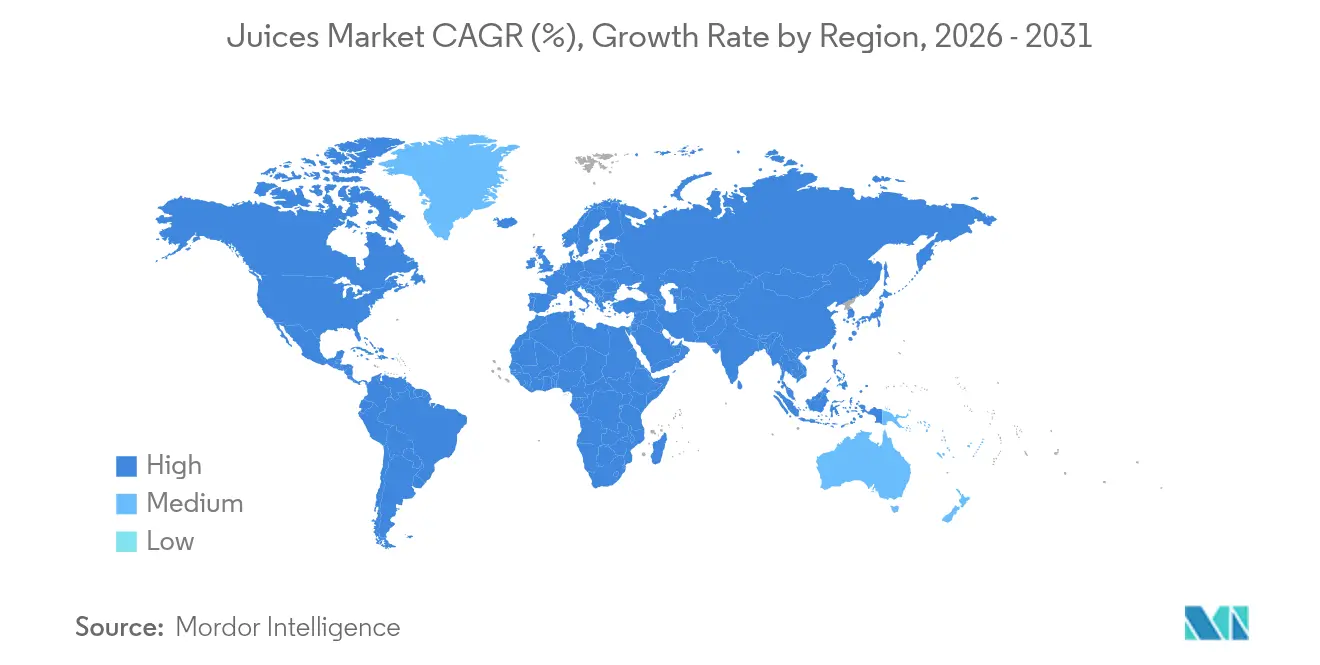

- Par géographie, l'Amérique du Nord a dominé avec 27,94 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 5,18 % et contribuera à la plus grande croissance absolue d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jus

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit et fortification fonctionnelle | +0.8% | Mondial, avec adoption premium en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Transition vers les jus 100 % et les jus NFC en raison de l'aversion au sucre | +0.9% | Amérique du Nord, Europe, Australie ; émergence dans les villes asiatiques de premier rang | Moyen terme (2 à 4 ans) |

| Adoption d'emballages boissons durables et recyclables | +0.6% | Europe (impulsion réglementaire), Amérique du Nord, extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Plateformes numériques d'abonnement en vente directe aux consommateurs pour les shots de jus | +0.3% | Amérique du Nord, Royaume-Uni, Australie ; émergence dans les zones urbaines d'Inde et de Chine | Court terme (≤ 2 ans) |

| Développement rapide de la chaîne du froid et des capacités de traitement haute pression (HPP) en Asie-Pacifique | +0.7% | Cœur de l'Asie-Pacifique (Chine, Inde, Indonésie, Thaïlande), extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Croissance des emballages individuels et à portion contrôlée | +0.5% | Mondial, avec une forte adoption dans la vente au détail de commodité et la consommation nomade | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation produit et fortification fonctionnelle

L'innovation produit et la fortification fonctionnelle influencent considérablement le marché mondial des jus, transformant les jus de fruits et de légumes traditionnels en boissons conçues pour offrir des bénéfices santé spécifiques au-delà de l'hydratation et du goût. En réponse à la demande croissante des consommateurs pour des produits axés sur le bien-être, les fabricants incorporent des ingrédients tels que des probiotiques, des adaptogènes, du curcuma, des peptides de collagène, des vitamines et des antioxydants dans les formulations de jus. Ces ajouts visent à répondre aux besoins des consommateurs en matière de santé digestive, d'immunité, de gestion du stress, de santé cutanée et de bien-être général. L'innovation dans les produits de jus enrichis se reflète dans la diversité des ingrédients fonctionnels utilisés et dans les initiatives stratégiques des grandes marques pour se différencier grâce à des offres axées sur la santé. Les mélanges de jus fonctionnels comprenant des probiotiques, des adaptogènes, du curcuma et des peptides de collagène sont positionnés comme des boissons lifestyle répondant à des objectifs de santé spécifiques et favorisant le bien-être quotidien. Par exemple, la gamme Tropicana Essentials Probiotics de PepsiCo, introduite en Amérique du Nord, associe des souches de Lactobacillus à du jus d'orange 100 % pour séduire les millennials soucieux de leur santé intestinale. Cet exemple illustre comment les entreprises leaders tirent parti de la fortification fonctionnelle pour redéfinir les attentes des consommateurs dans la catégorie des jus.

Transition vers les jus 100 % et les jus NFC en raison de l'aversion au sucre

Le marché mondial des jus connaît un changement notable dû à l'aversion croissante des consommateurs pour le sucre, qui influence le comportement d'achat et les attentes en matière de produits. Alors que la sensibilisation à la santé progresse à l'échelle mondiale, les consommateurs accordent une attention accrue à la teneur en sucre des boissons, notamment les jus traditionnellement considérés comme sains. Cette tendance a entraîné une demande croissante pour les jus 100 %, produits uniquement à partir de jus de fruits ou de légumes sans sucres ajoutés, et les jus NFC (non reconstitués à partir de concentré), qui subissent un traitement minimal pour conserver leur saveur naturelle et leur valeur nutritionnelle perçue. Les préoccupations sanitaires et les tendances épidémiologiques renforcent encore davantage cette préférence pour les options pauvres en sucre. Selon la Fédération internationale du diabète, le Portugal a enregistré la prévalence du diabète chez l'adulte la plus élevée d'Europe, à 14,3 % en 2024, suivi de la Croatie à 13,7 % [1]Source : Fédération internationale du diabète, Atlas du diabète,

diabetesatlas.org. Ces chiffres soulignent les défis de santé publique posés par les maladies métaboliques et contribuent à la demande croissante d'alternatives de boissons pauvres en sucre dans la région. Des tendances similaires de prise de conscience des risques sanitaires sont visibles à l'échelle mondiale, incitant les consommateurs à choisir des jus apportant une nutrition naturelle issue des fruits sans sucres ajoutés.

Adoption d'emballages boissons durables et recyclables

L'attention croissante des consommateurs et des autorités réglementaires pour la durabilité environnementale favorise l'adoption d'emballages boissons durables et recyclables dans le marché mondial des jus. Les emballages traditionnels à usage unique, tels que les bouteilles en plastique et les laminés multicouches, font l'objet de critiques croissantes de la part des consommateurs et des décideurs politiques en raison de leur impact environnemental, notamment la génération de déchets et les émissions de carbone. Les données sur le sentiment des consommateurs soulignent l'importance de cette transition, la durabilité étant devenue un facteur déterminant influençant la confiance dans les marques et les décisions d'achat sur le marché mondial des jus. Selon l'organisation Round Up (2025), 83 % des personnes interrogées ont identifié les emballages non durables comme une préoccupation, tandis que 82 % ont exprimé des inquiétudes concernant l'approvisionnement irresponsable en matériaux, reflétant une insatisfaction généralisée à l'égard des pratiques d'emballage actuelles [2]Source : The Roundup Organization, 52 Huge Environmentally Conscious Consumer Statistics,

theroundup.org. De plus, 50 % des consommateurs mondiaux ont déclaré que les facteurs environnementaux, tels que les efforts d'une marque pour réduire ses émissions de carbone, utiliser des matériaux recyclés ou minimiser les déchets plastiques, affectent souvent ou toujours leur confiance envers une marque.

Développement rapide de la chaîne du froid et des capacités de traitement haute pression (HPP) en Asie-Pacifique

Le développement rapide des infrastructures de chaîne du froid et des capacités de traitement haute pression (HPP) dans la région Asie-Pacifique émerge comme un moteur de croissance clé pour le marché mondial des jus. Ces avancées facilitent une distribution plus large, améliorent la qualité des produits et élargissent les offres de produits à conservation ambiante. Auparavant, les capacités limitées en matière de logistique réfrigérée et de traitement dans de nombreux marchés émergents confinaient la disponibilité des jus frais et peu transformés aux zones urbaines. Parallèlement, l'adoption de la technologie HPP, qui utilise la haute pression plutôt que la chaleur pour éliminer les agents pathogènes, permet la production de jus de meilleure qualité qui préservent mieux la saveur naturelle, la couleur et les nutriments par rapport à la pasteurisation thermique traditionnelle. Cela correspond aux préférences des consommateurs soucieux de la santé et de la qualité, qui demandent de plus en plus des options de jus au « goût frais » avec une valeur nutritionnelle préservée.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations tarifaires géopolitiques sur les concentrés de jus | -0.4% | Mondial, avec un impact aigu sur le commerce États-Unis-Chine et les négociations Union européenne-Mercosur | Court terme (≤ 2 ans) |

| Perte de valeur nutritionnelle due au traitement pour prolonger la durée de conservation | -0.3% | Mondial, affectant particulièrement les segments pasteurisés conventionnels | Long terme (≥ 4 ans) |

| Extension des taxes sur le sucre dans plus de 45 pays | -0.6% | Amérique latine, Europe, Moyen-Orient, Afrique du Sud ; extension vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en agrumes et en pommes liée au climat | -0.7% | Mondial, avec une exposition critique en Floride, au Brésil et en Europe méditerranéenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Extension des taxes sur le sucre dans plus de 45 pays

La mise en œuvre de taxes sur le sucre dans plus de 45 pays restreint de plus en plus la croissance du marché mondial des jus, en particulier pour les produits présentant des niveaux élevés de sucres naturels ou ajoutés. Bien que les jus soient souvent présentés comme des boissons nutritives, beaucoup contiennent des sucres inhérents qui relèvent de ces mesures réglementaires. Cela a entraîné des hausses de prix pour les jus riches en sucre, réduisant potentiellement la demande chez les consommateurs sensibles aux prix et limitant la croissance des volumes sur les marchés concernés. Par ailleurs, l'extension de la fiscalité sur le sucre oblige les fabricants à reformuler les produits, à investir dans des technologies de réduction du sucre ou à développer des alternatives pauvres ou sans sucre. Ces efforts ajoutent à la complexité et aux coûts de production. Dans des régions telles que l'Europe et l'Amérique latine, où les taxes sur le sucre s'intègrent de plus en plus dans les stratégies de santé publique, les marques de jus font face au double défi de préserver la saveur et la valeur nutritionnelle tout en respectant la réglementation fiscale.

Volatilité de l'approvisionnement en agrumes et en pommes liée au climat

Les perturbations liées au climat affectent de plus en plus le marché mondial des jus en provoquant une volatilité significative dans l'approvisionnement en fruits essentiels, notamment les agrumes et les pommes. Les événements météorologiques extrêmes, tels que les sécheresses, les gelées et les tempêtes hors saison, affectent directement les rendements agricoles, entraînant des pénuries d'approvisionnement qui augmentent les coûts des matières premières et compliquent une production cohérente. Cette volatilité perturbe la planification, la distribution et la stabilité des prix, posant des défis tant pour les grands fabricants de jus multinationaux que pour les producteurs régionaux plus petits. Un exemple illustratif est la récolte d'agrumes de Floride pour 2024-2025, qui a totalisé 14,6 millions de caisses, soit une diminution de 28 % par rapport aux 20,3 millions de caisses de la saison précédente, selon le Département américain de l'Agriculture. La production totale d'oranges a chuté de 32 % à 12,2 millions de caisses, les oranges non-Valencia ayant également diminué de 32 % à 4,6 millions de caisses par rapport à 2023-2024, selon le Département américain de l'Agriculture [3]Source : Département américain de l'Agriculture, All Citrus Production Down 28 Percent,

nass.usda.gov . Ces baisses significatives illustrent comment les fluctuations de rendement liées au climat entraînent des pénuries de matières premières, contraignant les fabricants à s'approvisionner dans des régions à coûts plus élevés, à reformuler les produits ou à ajuster les prix de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le jus 100 % dépasse les formats dilués

Les boissons aux jus (jusqu'à 24 % de jus) ont représenté 47,62 % du chiffre d'affaires 2025, soutenues par leur accessibilité et leur distribution étendue. Cependant, la croissance du segment ralentit en raison de l'impact des taxes sur le sucre et d'une sensibilisation accrue à la santé, qui réduisent sa proposition de valeur. Le segment des jus 100 % devrait croître à un TCAC de 3,94 % jusqu'en 2031, porté par la premiumisation et la demande croissante de produits non reconstitués à partir de concentré (NFC). Des marques telles que Simply de Coca-Cola et Tropicana Pure Premium de PepsiCo gagnent des parts de marché en éliminant les packs d'arômes et en mettant l'accent sur l'approvisionnement à origine unique. Les concentrés de jus, auparavant dominants dans les applications de restauration et industrielles, font face à des défis liés aux fluctuations tarifaires et à un passage vers les formats prêts-à-boire. Malgré cela, ils conservent des avantages de coût dans la restauration en vrac et les marchés d'exportation où les infrastructures de reconstitution sont disponibles.

Les cadres réglementaires influencent considérablement les tendances des segments. La directive européenne sur les jus de fruits impose un étiquetage clair des pourcentages de teneur en jus et interdit les allégations « naturelles » trompeuses sur les boissons diluées. Des normes similaires sont adoptées par les agences de réglementation alimentaire en Australie et au Canada. L'évolution du segment met en évidence une divergence claire : les boissons aux jus axées sur le volume défendent leurs parts de marché grâce à des collaborations sous marque de distributeur, tandis que les jus 100 % et les nectars se concentrent sur des marges plus élevées en s'appuyant sur des récits axés sur le bien-être et la transparence des ingrédients.

Par type d'emballage : les cartons aseptiques défient la dominance du PET

Les bouteilles PET ont représenté 38,78 % de la part de marché des emballages en 2025, portées par la familiarité des consommateurs, la refermabilité et la transparence qui évoque la fraîcheur. Cependant, les emballages aseptiques progressent à un taux de croissance annuel composé (TCAC) de 4,31 % jusqu'en 2031, soutenus par les obligations en matière de durabilité et les avantages de coût de la distribution ambiante. Le Tetra Evero Aseptic de Tetra Pak, intégrant une barrière à base de papier et des polymères d'origine végétale, a atteint 12 % d'adoption parmi les marques de jus européennes en 2025. Cet emballage a réduit les empreintes carbone de 30 % par rapport au PET vierge et s'est aligné sur les objectifs de responsabilité élargie des producteurs de l'Union européenne.

Le marché des emballages est de plus en plus segmenté par cas d'usage. Les bouteilles PET dominent la vente au détail à domicile et réfrigérée en raison de leur clarté et de leur refermabilité. Les cartons aseptiques sont privilégiés pour la distribution ambiante et les marchés ruraux où les infrastructures de chaîne du froid sont limitées. Les emballages en verre sont positionnés dans les segments biologiques premium et artisanaux, tandis que les canettes sont favorisées pour les achats impulsifs et la consommation nomade. Les avancées technologiques favorisent des solutions hybrides, telles que les bouteilles PET avec 50 % de contenu recyclé et les cartons avec des bouchons biosourcés, qui visent à équilibrer durabilité, fonctionnalité et coût. Ces développements bénéficient souvent aux acteurs plus importants disposant des ressources nécessaires pour naviguer dans des processus de certification complexes et investir dans la recherche et le développement.

Par catégorie : la premiumisation des produits biologiques s'accélère

Les formats conventionnels devraient représenter 68,95 % du volume 2025, portés par des écarts de prix de 40 à 70 % et la disponibilité limitée de surfaces de vergers certifiées biologiques. Cependant, les jus biologiques devraient croître à un TCAC de 5,72 % jusqu'en 2031, représentant la croissance la plus rapide parmi tous les segments. La croissance des jus biologiques est principalement concentrée en Amérique du Nord et en Europe, où les certifications USDA Organic et EU Organic permettent l'accès aux linéaires de détaillants tels que Whole Foods, Waitrose et Alnatura, qui mettent l'accent sur les pratiques d'agriculture régénérative.

Les jus conventionnels maintiennent leur part de marché grâce aux économies d'échelle et aux collaborations sous marque de distributeur. Des marques telles que Great Value de Walmart et Kirkland Signature de Costco s'approvisionnent en concentrés au Brésil et en Chine à des coûts inférieurs de 50 à 60 % aux produits biologiques de marque. Cette division du marché met en évidence deux segments distincts : une catégorie biologique à marges élevées et faibles volumes destinée aux consommateurs aisés et soucieux de leur santé, et une catégorie conventionnelle à fort volume et faibles marges ciblant les ménages sensibles aux prix et les acheteurs en vrac pour la restauration collective.

Par canal de distribution : dominance hors domicile avec reprise sur place

Les canaux hors domicile ont représenté 78,15 % de la distribution en 2025, portés par les supermarchés et les hypermarchés qui offrent une large gamme de produits, des prix promotionnels et des options sous marque de distributeur. Cependant, les établissements sur place connaissent un regain, avec un TCAC projeté de 4,29 % jusqu'en 2031, alors que les hôtels, restaurants et cafés introduisent des innovations telles que les associations de jus artisanaux et les menus axés sur le bien-être. Au sein du segment hors domicile, les supermarchés et les hypermarchés détiennent la plus grande part, en utilisant des stratégies telles que les présentoirs en tête de gondole et les programmes de fidélité pour encourager les achats impulsifs.

La vente au détail en ligne est le sous-segment à la croissance la plus rapide dans le hors domicile, avec des plateformes telles qu'Amazon Fresh et Instacart captant 8 % des ventes de jus aux États-Unis en 2025. Cette croissance est soutenue par des modèles d'abonnement et des services de livraison le jour même qui répondent aux besoins des consommateurs urbains actifs. La répartition des canaux de distribution met en évidence des modèles de consommation distincts : le hors domicile domine les occasions du petit-déjeuner et d'hydratation à domicile, tandis que la consommation sur place est préférée pour les moments de consommation expérientiels et sociaux, où les consommateurs sont prêts à payer une prime pour la fraîcheur, la présentation et la personnalisation. Le commerce électronique influence les deux canaux, avec des marques en vente directe aux consommateurs telles que Daily Harvest et Kencko contournant les intermédiaires commerciaux traditionnels. Ces marques atteignent des marges supérieures de 12 à 15 % en s'appuyant sur des modèles d'abonnement et la personnalisation basée sur les données.

Analyse géographique

L'Amérique du Nord a représenté 27,94 % du chiffre d'affaires 2025, portée par des habitudes de petit-déjeuner bien établies et un large accès aux produits réfrigérés. Cependant, la maturité du marché et la sensibilisation croissante des consommateurs à la teneur en sucre ont ralenti la croissance globale. Les leaders traditionnels tels que Tropicana et Simply Orange ont perdu des parts de marché au profit de marques de jus pressés à froid émergentes comme Suja et Evolution Fresh. Au Canada, la demande de produits biologiques croît rapidement, soutenue par les préférences des consommateurs pour des options plus saines et des réglementations d'étiquetage plus strictes. Pendant ce temps, la taxe sur le sucre au Mexique continue d'influencer les reformulations de produits, favorisant des alternatives comme la stévia et le sirop d'agave, alors que les fabricants s'adaptent à l'évolution des préférences des consommateurs et aux pressions réglementaires.

La région Asie-Pacifique connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,18 %, soutenu par la hausse des revenus urbains et les investissements dans le traitement haute pression (HPP) et les infrastructures de chaîne du froid. L'entrée de Nongfu Spring dans le segment des jus non reconstitués à partir de concentré (NFC) a positionné le jus comme un produit lifestyle en Chine, séduisant les consommateurs urbains soucieux de leur santé. En Inde, la popularité du jus de mangue est alimentée par les préférences régionales pour certaines variétés, avec des marques tirant parti de l'approvisionnement local pour renforcer l'authenticité et l'attrait. Le marché des boissons fonctionnelles au Japon s'est élargi pour inclure des hybrides riches en électrolytes, répondant à une population vieillissante et à un intérêt croissant pour le bien-être. Cependant, la fragmentation réglementaire pose des défis, compliquant la normalisation des unités de gestion des stocks (SKU) à travers les frontières au sein du marché mondial des jus, ce qui limite la scalabilité de certaines gammes de produits.

L'Europe représente un marché mature mais en évolution, influencé par les réglementations en matière de durabilité et les initiatives de réduction du sucre. L'Europe du Sud capitalise sur ses abondantes récoltes de fruits à noyau pour les nectars, bien que les défis liés à l'irrigation dus au changement climatique présentent des risques pour la production à long terme. Les producteurs adoptent de plus en plus des pratiques d'économie d'eau et explorent des variétés de cultures alternatives pour atténuer ces défis. En Amérique du Sud, le Brésil reste un point focal en tant que principal exportateur de jus d'orange, bénéficiant de ses vastes plantations d'agrumes et de ses réseaux d'exportation établis. Cependant, la consommation intérieure est limitée par des problèmes d'accessibilité financière, les ménages à faibles revenus optant pour des alternatives moins chères. Par ailleurs, les taux d'inflation élevés en Argentine ont considérablement réduit les volumes de 2025, soulignant la vulnérabilité de la région aux risques macroéconomiques et la nécessité pour les producteurs d'adopter des stratégies rentables pour maintenir leur compétitivité.

Paysage concurrentiel

Le marché mondial des jus présente une concentration modérée, les entreprises multinationales telles que The Coca-Cola Company, PepsiCo et Suntory Holdings détenant une part de marché combinée significative. Cette domination est attribuée à leurs vastes portefeuilles de produits, leurs réseaux de distribution mondiaux et leur solide capital de marque établi de longue date. Les tendances du marché indiquent un passage d'une concurrence axée sur le volume vers des segments à marges plus élevées, notamment les boissons fonctionnelles, les modèles d'abonnement en vente directe aux consommateurs et les solutions d'emballage durables. Ces solutions s'alignent sur le financement lié aux critères ESG et les préférences des détaillants, renforçant davantage la position des acteurs établis.

Des opportunités émergent dans les formats de jus hybrides, tels que les jus 100 % mélangés avec du collagène, des électrolytes ou des adaptogènes. Par ailleurs, des régions insuffisamment desservies comme l'Afrique subsaharienne et l'Asie du Sud-Est présentent un potentiel de croissance en raison de l'évolution des dynamiques de marché. Historiquement, les infrastructures de chaîne du froid insuffisantes dans ces régions ont limité la disponibilité des formats de jus frais et peu transformés. Cependant, les investissements dans le traitement haute pression (HPP) et les emballages aseptiques répondent à ces défis, permettant une meilleure disponibilité et qualité des produits.

L'activité de dépôt de brevets met en évidence des innovations dans des domaines tels que l'inhibition du brunissement enzymatique, la prolongation de la durée de conservation sans conservateurs et les revêtements barrières biosourcés pour les cartons aseptiques. Ces avancées sont essentielles pour maintenir la qualité des produits et répondre à la demande des consommateurs pour des options naturelles et durables. Des entreprises telles que Tetra Pak et SIG Combibloc détiennent des positions de propriété intellectuelle dominantes dans ces domaines. Cela crée des barrières à l'entrée significatives pour les jeunes entreprises d'emballage plus petites, limitant leur capacité à concurrencer efficacement sur le marché.

Leaders du secteur des jus

The Coca-Cola Company

Tropicana Brands Group

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Waitrose s'est associé à la marque britannique de jus pressés à froid Daily Dose pour lancer une édition limitée de jus de pomme fabriqué à partir de fruits excédentaires de son exploitation Leckford Estate dans le Hampshire. Cette initiative a transformé les pommes excédentaires d'une récolte exceptionnelle 2025 en une offre de boisson durable. Les bouteilles de 900 ml, contenant environ 50 % de pommes Leckford, ont été mises en vente dans les magasins Waitrose au Royaume-Uni pour environ 3,50 EUR à partir du 17 décembre. L'initiative visait à réduire le gaspillage alimentaire et à promouvoir l'agriculture locale.

- Décembre 2025 : Le producteur de boissons espagnol García Carrión a lancé un carton aseptique durable pour sa gamme de jus Don Simón. Cette innovation, développée en collaboration avec Tetra Pak, a remplacé la barrière traditionnelle en feuille d'aluminium par une barrière à base de papier. Le nouveau carton, le premier du genre au monde pour les portions de jus, utilisait des matériaux renouvelables pour augmenter la teneur en matériaux renouvelables à environ 92 % et a réduit l'empreinte carbone d'environ 43 % par rapport aux cartons aseptiques conventionnels avec feuille d'aluminium. Malgré ces changements, l'emballage continuait de protéger les produits contre l'oxygène, la lumière, l'humidité et les bactéries, garantissant le maintien de la durée de conservation.

- Mars 2025 : Reliance Consumer Products (RCPL), la division produits de grande consommation de Reliance Industries, a lancé la marque de jus Sun Crush en Inde après avoir acquis les droits pour l'Inde auprès de la société sri-lankaise Ceylon Beverage International, détenue par l'ancien joueur de cricket Muttiah Muralitharan. La production locale de Sun Crush a débuté, avec des bouteilles de 200 ml proposées à un prix compétitif d'environ 20 INR. Le produit a été positionné pour concurrencer des marques établies telles que Real de Dabur, B Natural d'ITC, Amul Tru, Tropicana de PepsiCo et Paperboat sur le marché des boissons emballées à croissance rapide en Inde.

- Janvier 2025 : Odwalla a fait son retour sur le marché américain avec le lancement d'une nouvelle gamme de jus et de smoothies, marquant le retour de la marque emblématique sur les rayons des détaillants. Soutenu par Full Sail IP Partners et produit en collaboration avec Grupo Jumex, le portefeuille relancé ciblait les consommateurs soucieux de leur santé avec des formulations simples et transparentes sans sucre ajouté ni sirop de maïs à haute teneur en fructose.

Périmètre du rapport mondial sur le marché des jus

Les jus 100 %, les boissons aux jus (jusqu'à 24 % de jus), les concentrés de jus et les nectars (25-99 % de jus) sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les gobelets jetables, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. Le hors domicile et le sur place sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Jus 100 % |

| Boissons aux jus (jusqu'à 24 % de jus) |

| Concentrés de jus |

| Nectars |

| Emballages aseptiques |

| Bouteilles en verre |

| Canettes métalliques |

| Bouteilles PET |

| Gobelets et pochons jetables |

| Conventionnel |

| Biologique |

| Hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Vente au détail en ligne | |

| Autres canaux de distribution | |

| Sur place |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Jus 100 % | |

| Boissons aux jus (jusqu'à 24 % de jus) | ||

| Concentrés de jus | ||

| Nectars | ||

| Par type d'emballage | Emballages aseptiques | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Bouteilles PET | ||

| Gobelets et pochons jetables | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Sur place | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses non alcoolisées (CSDs) - Les boissons gazeuses non alcoolisées (CSDs) désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement des sodas au cola, au citron-citron vert, à l'orange et aux diverses saveurs de fruits. Commercialisées en canettes, bouteilles ou fontaine.

- Jus - Nous avons pris en compte les jus emballés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochons. À l'exclusion des jus frais, ce segment de marché concerne les jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (RTD) et café prêt-à-boire (RTD) - Le thé prêt-à-boire (RTD) et le café prêt-à-boire (RTD) sont des boissons non alcoolisées préemballées, préparées pour la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente sous forme de bouteilles, canettes ou cartons. De même, le café RTD implique des formulations de café préparé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour la consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, de l'exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses | Les boissons gazeuses (CSDs) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aux arômes de fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des teneurs minimales légales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, résultant en un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café RTD | Boissons café emballées vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café infusé à froid | Le café infusé à froid, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé RTD | Le thé prêt-à-boire (RTD) est un produit à base de thé emballé prêt pour la consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et aide à la perte de poids. |

| Tisane | Les boissons à base de tisane sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeifiées et peuvent également contenir du sucre, d'autres édulcorants ou des extraits à base de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes sans édulcorants artificiels ni colorants synthétiques. Au lieu de cela, elles contiennent des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice tout en augmentant l'apport en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Il est préférable de les consommer après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Sur place | La consommation sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs. |

| Hors domicile | La consommation hors domicile désigne généralement des endroits comme les épiceries, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un lieu pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte. |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et un couvercle préstérilisés dans des conditions stériles pour former un joint excluant efficacement les micro-organismes. Cela inclut les briques Tetra Pak, les cartons, les pochons, etc. |

| Bouteille PET | Une bouteille PET est une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable est un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| Nomade | Cela signifie faire/gérer quelque chose tout en étant activement occupé par autre chose, sans modifier ses plans pour s'adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de vente au détail plein » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il intègre plusieurs séries qui alternent entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à plus faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float à la crème glacée. |

| Bière de racines | La bière de racines est une boisson gazeuse douce nord-américaine traditionnellement préparée à l'aide de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racines est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeifiée. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION DU MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour brosser un tableau holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement