Taille et part du marché européen du gaz de synthèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

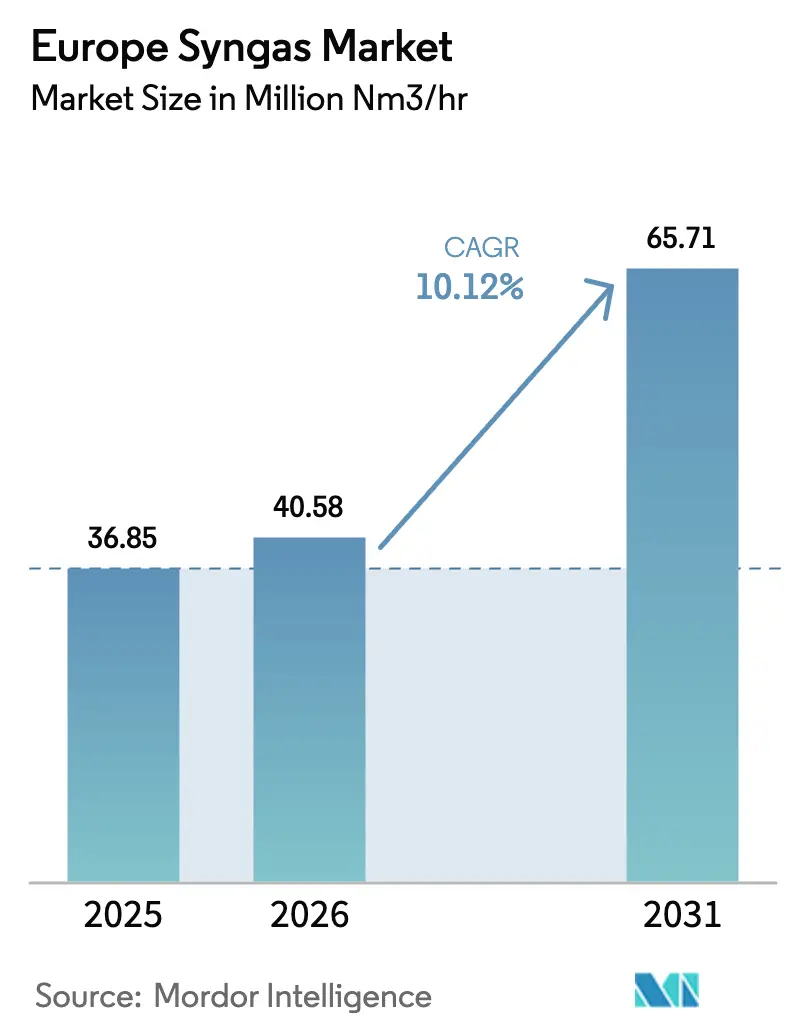

| Taille du marché de l'année de base (2025) | 36.85 Millions de mètres cubes normaux métriques par heure |

| Volume du Marché (2026) | 40.58 Millions de mètres cubes normaux métriques par heure |

| Volume du Marché (2031) | 65.71 Millions de mètres cubes normaux métriques par heure |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

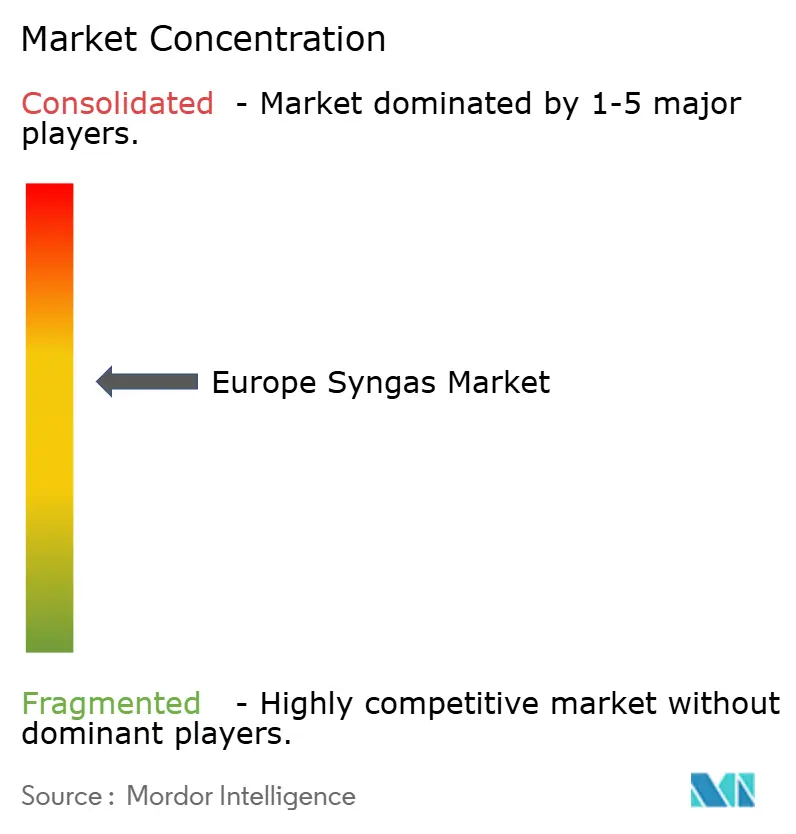

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du gaz de synthèse par Mordor Intelligence

La taille du marché européen du gaz de synthèse devrait passer de 36,85 millions de mètres cubes normaux métriques par heure (mm Nm³/h) en 2025 à 40,58 millions de mètres cubes normaux métriques par heure (mm Nm³/h) en 2026, et devrait atteindre 65,71 millions de mètres cubes normaux métriques par heure (mm Nm³/h) d'ici 2031, à un CAGR de 10,12 % sur la période 2026-2031. Portée par l'allocation REPowerEU de la Commission européenne, la parité de coût de l'hydrogène bleu avec l'hydrogène gris en Europe du Nord-Ouest, et le renforcement des mandats sur les carburants maritimes et aéronautiques, une évolution notable s'opère vers les vecteurs d'hydrogène bas carbone. Les dépenses en capital sont fortement influencées par l'économie des retrofits : l'intégration de la capture en précombustion dans les reformeurs existants est nettement moins coûteuse que la construction de nouveaux gazéifieurs en site vierge. Par ailleurs, les pipelines de CO₂ partagés offrent un avantage significatif, réduisant les tarifs de transport et de stockage. Les investisseurs sont de plus en plus méfiants face aux risques réglementaires, orientant leur attention vers des matières premières bénéficiant d'une acceptation réglementaire à long terme. Les résidus de biomasse, en particulier, sont sous les projecteurs, car ils peuvent générer des certificats de gaz renouvelable à double comptage. En revanche, on observe un net recul des sources de CO₂ fossiles, notamment depuis que celles-ci perdront leur éligibilité aux RFNBO après 2040. Par ailleurs, des entreprises introduisent des modules de reformeurs autothermiques. Ces innovations réduisent la taille minimale économique des installations, permettant aux producteurs chimiques de taille intermédiaire de s'approvisionner de manière autonome en hydrogène et en monoxyde de carbone.

Principaux enseignements du rapport

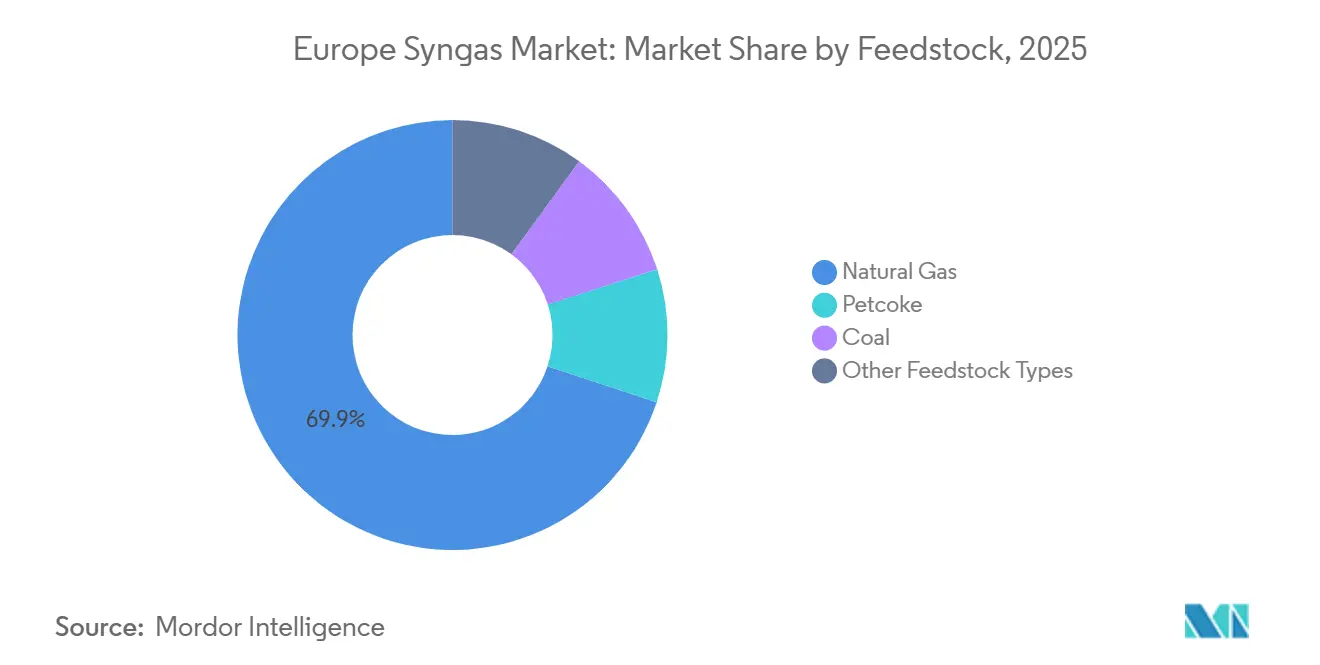

- Par matière première, le gaz naturel a dominé avec 69,93 % de la part du marché européen du gaz de synthèse en 2025 et devrait afficher le CAGR le plus rapide de 16,62 % (2026-2031).

- Par technologie, la gazéification détenait 54,80 % de la taille du marché européen du gaz de synthèse en 2025 ; les retrofits de reformage à la vapeur de méthane progressent à un CAGR de 12,94 % (2026-2031).

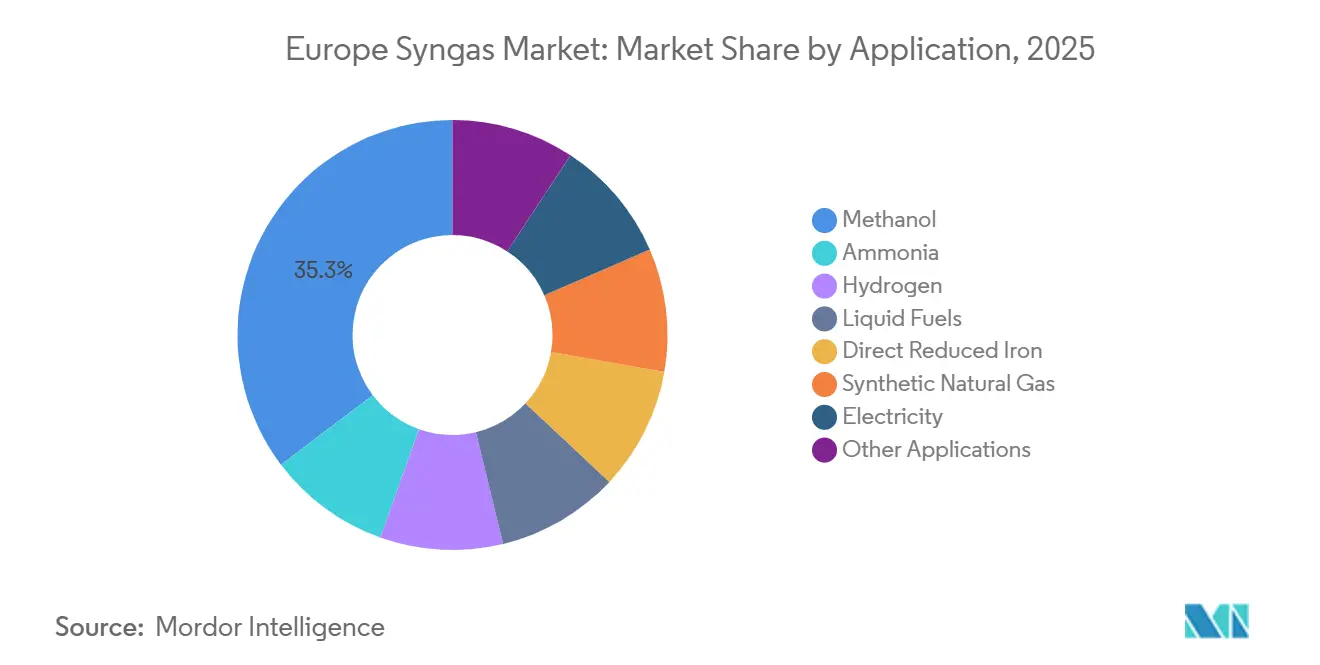

- Par application, le méthanol représentait 35,30 % de la taille du marché européen du gaz de synthèse en 2025, et le gaz naturel synthétique devrait se développer à un CAGR de 19,45 % entre 2026 et 2031.

- Par géographie, l'Allemagne a capté 25,12 % de la part du marché européen du gaz de synthèse en 2025, tandis que le bloc Reste de l'Europe devrait enregistrer le CAGR le plus élevé de 11,24 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du gaz de synthèse

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| L'abondance des gaz résiduels de raffineries et d'aciéries permet un mélange de gaz de synthèse à faible coût | +1.8% | Allemagne, France, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| Passage vers l'hydrogène bleu et vert via les filières gaz de synthèse, motivé par la taxe CO₂ | +2.5% | À l'échelle de l'UE, concentré en Allemagne, aux Pays-Bas, au Royaume-Uni | Moyen terme (2-4 ans) |

| Projets de gaz naturel synthétique issu de la biomasse sécurisant des crédits carbone négatifs de l'UE | +1.2% | Pays nordiques, Allemagne, Autriche | Moyen terme (2-4 ans) |

| Croissance des mandats d'e-méthanol et de carburant d'aviation durable électrosynthétique dans le cadre de FuelEU Maritime et ReFuelEU Aviation | +2.9% | Nations côtières (Pays-Bas, Belgique, Espagne), plateformes aéronautiques (Allemagne, France) | Long terme (≥ 4 ans) |

| Hubs CCUS de clusters industriels réduisant le coût de capture pour l'ammoniac et le méthanol | +1.4% | Port de Rotterdam, Anvers, Teesside, Hambourg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'abondance des gaz résiduels de raffineries et d'aciéries permet un mélange de gaz de synthèse à faible coût

En 2025, les clusters intégrés ont généré des millions de Nm³/h de flux riches en CO et en H₂, principalement issus de l'hydrogène de purge de raffinerie et du gaz de gueulard de haut-fourneau. Cependant, seule une fraction de cette production a été intégrée dans les réseaux de gaz de synthèse européens. L'itinéraire de Gent d'ArcelorMittal a détourné le gaz de cokerie vers une unité de méthanol voisine, réalisant des économies notables sur les matières premières. Avec la hausse du prix du SEQE de l'UE en 2026, cette pratique a connu une adoption plus large. Les sidérurgistes, aux prises avec des hauts-fourneaux à l'arrêt, exploitent les gaz stranded via des accords de tolling. Ils utilisent les pipelines existants de la Ruhr et de Dunkerque, qui ne nécessitent que des mises à niveau mineures. Bien que ce moteur ait atteint son pic en deux ans en raison de la capacité disponible des pipelines, l'adoption complète dépend de la clarté concernant les RFNBO pour les gaz résiduels d'origine fossile.

Passage vers l'hydrogène bleu et vert via les filières gaz de synthèse, motivé par la taxe CO₂

En raison du mécanisme d'ajustement carbone aux frontières imposant des charges sur l'ammoniac et le méthanol importés, l'hydrogène gris non abattu a perdu son avantage concurrentiel. L'installation d'ammoniac bleu de Yara à Sluiskil, aux Pays-Bas, capture du carbone annuellement, garantissant une faible intensité carbone dans la production d'ammoniac, soutenue par les initiatives SDE++ néerlandaises[1]Yara, "Yara démarre la production d'ammoniac bleu à Sluiskil," yara.com. Avec l'expansion continue du CCUS et la baisse des coûts de l'électrolyse, une transition notable est en cours. Par ailleurs, l'hydrogène vert devrait atteindre la parité réseau en Europe du Nord au cours de la période de prévision 2026-2031.

Projets de gaz naturel synthétique issu de la biomasse sécurisant des crédits carbone négatifs de l'UE

Dans le cadre de la directive RED III, l'injection de biométhane dans le réseau bénéficie d'un double comptage, tandis que les filières de gaz de synthèse issu de la biomasse sécurisent des garanties d'origine. Göteborg Energi exploite une installation qui gazéifie des copeaux de bois pour produire du méthane de réseau. Cette opération devrait générer des revenus de certificats au cours de la période de prévision 2026-2031, tout en atteignant une intensité de cycle de vie avec des émissions négatives en équivalent dioxyde de carbone. À mesure que les hubs de densification de la biomasse élargissent leur rayon d'approvisionnement en matières premières, ils continuent de développer leurs opérations.

Croissance des mandats d'e-méthanol et de carburant d'aviation durable électrosynthétique dans le cadre de FuelEU Maritime et ReFuelEU Aviation

À partir de 2025, FuelEU Maritime impose une réduction de l'intensité des gaz à effet de serre, avec des réductions supplémentaires requises d'ici 2030. Parallèlement, ReFuelEU Aviation impose l'adoption du carburant d'aviation durable à partir de 2025, avec une montée en puissance des niveaux d'ici 2030, et offre des multiplicateurs de crédit pour les e-carburants renouvelables. OCI a lancé une installation d'e-méthanol à Rotterdam, utilisant l'énergie éolienne offshore et du CO₂ biogénique, en accord avec la volonté de Maersk de payer une prime. Shell met à niveau son installation de Hambourg pour le carburant d'aviation durable électrosynthétique, prête à fournir du kérosène en 2028 dans le cadre d'un partenariat avec Lufthansa. La demande devrait fortement augmenter après 2028, à mesure que les filières à base d'huile biologique deviennent plus rentables et largement accessibles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coût élevé de l'approvisionnement en oxygène haute pression pour les gazéifieurs à flux entraîné | -1.6% | Allemagne, Pologne, République tchèque (régions charbon/coke de pétrole) | Court terme (≤ 2 ans) |

| Extinction réglementaire de l'alimentation en CO₂ fossile après 2040 dans les règles RFNBO de l'UE | -1.1% | À l'échelle de l'UE, aiguë dans les hubs côtiers d'e-méthanol | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les projets EPC de gazéification à grande échelle | -0.7% | Allemagne, Pays-Bas, Royaume-Uni (principaux clusters de projets) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'approvisionnement en oxygène haute pression pour les gazéifieurs à flux entraîné

L'oxygène de haute pureté est indispensable pour les unités à flux entraîné, qui en ont besoin à un débit spécifique pour chaque unité de gaz de synthèse. L'introduction des unités de séparation d'air cryogéniques a fait augmenter le coût du gaz de synthèse — un défi aggravé par la hausse des prix de l'électricité industrielle. En 2026, PKN Orlen de Pologne a abandonné ses projets de gazéifieur à coke de pétrole, invoquant des préoccupations liées aux coûts liés à l'oxygène. Sur les onze gazéifieurs proposés en Europe, seuls trois ont reçu une décision finale d'investissement (DFI) au cours de la période de prévision 2026-2031.

Extinction réglementaire de l'alimentation en CO₂ fossile après 2040 dans les règles RFNBO de l'UE

Preem a annulé son projet d'e-méthanol à Lysekil en 2025, invoquant des préoccupations relatives aux actifs échoués. Malgré une baisse de coût prévue d'ici 2035, les dépenses élevées associées à la capture directe de l'air rendent l'e-méthanol plus coûteux que son équivalent d'origine fossile en 2026. Par conséquent, les investisseurs déplacent leur attention vers les sources de dioxyde de carbone (CO₂) provenant des usines de pâte à papier et des installations de valorisation énergétique des déchets. Par ailleurs, un acte délégué, applicable après le 31 décembre 2040, interdira l'utilisation de CO₂ d'origine fossile dans les e-carburants[2]Commission européenne, "Règlement délégué sur les carburants renouvelables d'origine non biologique," energy.ec.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le gaz naturel ancre la transition vers l'hydrogène bleu

En 2025, le marché européen du gaz de synthèse a vu le gaz naturel dominer avec une part de 69,93 %. Les projections indiquent une trajectoire de croissance vigoureuse, visant un CAGR de 16,62 % sur la période de prévision 2026-2031. Cette progression est attribuée aux opérateurs qui pivotent du reformage à la vapeur vers le reformage autothermique, améliorant ainsi l'efficacité de la capture. Un exemple notable est le complexe de 750 MW à Teesside. Pendant ce temps, le charbon et le coke de pétrole, autrefois acteurs majeurs, connaissent un déclin. Ce recul est principalement dû à la loi allemande de sortie du charbon, qui accélère les fermetures. Cependant, le retrofit de la capture sur les unités restantes a prolongé leur durée de vie opérationnelle, au moins jusqu'en 2030. Le marché européen du gaz de synthèse capitalise sur les avantages d'efficacité énergétique du reformage autothermique par rapport aux méthodes conventionnelles. Cependant, les marges bénéficiaires se resserrent lorsque les prix du hub TTF dépassent 60 EUR MWh⁻¹ pendant les mois d'hiver de pointe.

D'autres matières premières, telles que la biomasse, les déchets solides municipaux et les résidus de raffinerie, détiennent actuellement une part de marché modeste. Cependant, elles sont prêtes pour une croissance significative, portées par des initiatives telles qu'une ligne de gazéification de plastiques. Ce projet de pointe traite les déchets, remplaçant efficacement l'hydrogène gris. Par ailleurs, les volumes de biomasse sont en hausse à mesure que les hubs de torréfaction en Pologne et en Finlande élargissent leur rayon de collecte à 300 km, tout en restant conformes aux normes de durabilité de la directive RED III.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'héritage de la gazéification rencontre la renaissance du reformage

En 2025, la gazéification détenait une part dominante de 54,80 % du marché européen du gaz de synthèse. Cependant, le reformage à la vapeur de méthane prend de l'élan, avec une croissance projetée de 12,94 % de CAGR (2026-2031). Cette croissance est largement attribuée aux reformeurs établis qui adoptent la capture en précombustion, y parvenant à une fraction du coût des nouveaux gazéifieurs. Les retrofits HyCOgen de Johnson Matthey ont non seulement amélioré le rendement en hydrogène, mais ont également atteint des taux de capture impressionnants, sans nécessité de remplacer les tubes primaires. D'ici la période de prévision 2026-2031, les projections indiquent une distribution presque égale entre la gazéification et le reformage. Cette transition est évidente à mesure que les fermetures d'installations charbonnières compensent la montée en puissance des gazéifieurs à biomasse. De plus, les unités Prenflo modulaires permettent aux entreprises italiennes de taille intermédiaire d'installer des gazéifieurs, stratégiquement positionnés à proximité des scieries.

Par application : la domination du méthanol cède la place à la montée en puissance des carburants synthétiques

En 2025, la demande croissante de Maersk pour l'e-méthanol et ses commandes subséquentes de navires prêts au méthanol ont propulsé le méthanol à une part dominante de 35,30 % du marché. Le gaz naturel synthétique, soutenu par une hausse du tarif d'injection en Allemagne, est apparu comme le segment à la croissance la plus rapide, atteignant un taux de croissance annuel composé (CAGR) impressionnant de 19,45 % au cours de la période de prévision 2026-2031. L'ammoniac, qui détient déjà une part de marché substantielle, devrait se développer davantage, porté par le projet de conversion charbon-ammoniac à Wilhelmshaven. Ce projet est prévu pour fournir de l'électricité dispatchable d'ici 2028. De plus, le fer à réduction directe se prépare à exploiter le potentiel de l'hydrogène, avec la ligne DRI d'ArcelorMittal à Hambourg qui devrait commencer à utiliser l'hydrogène fin 2026.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Allemagne, portée par ses nombreuses installations d'ammoniac et de méthanol, représentait 25,12 % du marché européen du gaz de synthèse. L'électrolyseur hybride-reformage autothermique d'Emsland, témoignage des avancées du pays et faisant partie du consortium HyStarter, a mis en valeur le stockage saisonnier éolien-ammoniac. Le Royaume-Uni, soutenu par des contrats du Cluster de la côte Est garantissant le stockage du dioxyde de carbone, a sécurisé une part de marché significative. Ces contrats ont non seulement renforcé la position du Royaume-Uni, mais ont également facilité le déploiement de l'hydrogène bleu à Teesside et dans le Humberside. La France, s'appuyant sur la raffinerie de Normandie de TotalEnergies et planifiant l'ajout d'un électrolyseur à Dunkerque en 2027, a capté une part de marché notable.

L'Italie et l'Espagne, ensemble, détenaient une participation considérable. Les investissements d'Eni dans les retrofits d'hydrogène bleu à Tarante et à Livourne, combinés au soutien d'Iberdrola pour un hub d'hydrogène vert à Puertollano, ont souligné leur engagement. Pendant ce temps, la Russie, bénéficiant des approvisionnements en gaz via TurkStream, a maintenu ses opérations dans ses usines d'ammoniac des Balkans. Cependant, à mesure que la diversification vers le GNL a pris de l'importance, l'avantage stratégique de ces approvisionnements a commencé à diminuer. D'autres acteurs européens, notamment la Pologne, les Pays-Bas, la Belgique et les pays nordiques, détenaient collectivement une part substantielle. Les pipelines transfrontaliers de dioxyde de carbone, qui libèrent les matières premières de biomasse et de déchets stranded, stimulent le taux de croissance le plus rapide de 11,24 % dans le reste de l'Europe, avec des projections indiquant une part encore plus importante d'ici la période de prévision 2026-2031.

D'ici la période de prévision 2026-2031, la part de l'Allemagne devrait diminuer à mesure que la mise à la retraite des gazéifieurs à charbon dépasse la croissance de l'hydrogène bleu. La présence du Royaume-Uni sur le marché devrait s'élargir, soutenue par l'introduction de nouvelles capacités d'hydrogène bleu. Dans la région méditerranéenne, les ports se préparent à établir des terminaux d'importation d'e-méthanol, ce qui devrait augmenter la part de marché combinée de l'Italie et de l'Espagne. À l'inverse, la participation de la Russie devrait diminuer à mesure que les acheteurs européens déplacent leur attention vers le GNL qatari et américain.

Paysage concurrentiel

Le marché européen du gaz de synthèse est modérément consolidé. De nouveaux acteurs s'aventurent dans des domaines tels que la valorisation des déchets en gaz de synthèse, l'éolien offshore vers l'ammoniac et les micro-installations Fischer-Tropsch. Les mandats réglementaires influencent les stratégies du secteur. Les projets doivent se conformer à la taxonomie de l'UE, limitant les émissions à 3 kg de CO₂e par kg d'H₂ et s'alignant étroitement sur les calendriers d'électricité renouvelable. Pour surmonter ces obstacles, Air Liquide a introduit un système d'électrolyse à tampon de batteries breveté, conçu pour contrecarrer l'intermittence éolienne et respecter les normes réglementaires. Les entreprises qui intègrent des actifs de capture, utilisation et stockage du carbone (CCUS) ou d'énergie renouvelable dans leur cadre sont susceptibles de bénéficier de marges plus solides que celles qui dépendent uniquement des approvisionnements en gaz.

Leaders du secteur européen du gaz de synthèse

Linde plc

Air Liquide

Air Products & Chemicals Inc.

Haldor Topsoe A/S

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : WtEnergy, basée à Barcelone, a levé 10 millions d'euros auprès de SC Net Zero Ventures, Shell Ventures et Cemex Ventures pour standardiser des gazéifieurs à biomasse et à déchets solides produisant du gaz de synthèse propre pour des applications d'hydrogène, de méthanol et de carburant d'aviation durable.

- Février 2025 : MET Development, Eni et Iren Ambiente ont lancé les démarches de permis pour une installation circulaire de méthanol et d'hydrogène à la raffinerie Sannazzaro de' Burgondi d'Eni, afin de convertir 200 000 tonnes par an de déchets non recyclables en gaz de synthèse pour des carburants durables.

Périmètre du rapport sur le marché européen du gaz de synthèse

Le gaz de synthèse, abréviation de gaz de synthèse, est défini comme un mélange de carburants polyvalent principalement composé d'hydrogène et de monoxyde de carbone (CO), avec du dioxyde de carbone souvent inclus. Il est produit par gazéification de matériaux riches en carbone tels que le charbon, la biomasse ou les déchets, et sert d'intermédiaire clé dans la production d'électricité, d'ammoniac, de méthanol et de carburants synthétiques.

Le marché est segmenté par matière première, technologie, application et géographie. Par matière première, le marché est segmenté en coke de pétrole, charbon, gaz naturel et autres types de matières premières. Par technologie, le marché est segmenté en reformage à la vapeur de méthane et gazéification. Par application, le marché est segmenté en méthanol, ammoniac, hydrogène, carburants liquides (Fischer-Tropsch, diméthyléther, carburant d'aviation durable), fer à réduction directe, gaz naturel synthétique, électricité et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont exprimés en volume (mètres cubes normaux métriques par heure).

| Coke de pétrole |

| Charbon |

| Gaz naturel |

| Autres types de matières premières |

| Reformage à la vapeur de méthane |

| Gazéification |

| Méthanol |

| Ammoniac |

| Hydrogène |

| Carburants liquides (Fischer-Tropsch, diméthyléther, carburant d'aviation durable) |

| Fer à réduction directe |

| Gaz naturel synthétique |

| Électricité |

| Autres applications |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par matière première | Coke de pétrole |

| Charbon | |

| Gaz naturel | |

| Autres types de matières premières | |

| Par technologie | Reformage à la vapeur de méthane |

| Gazéification | |

| Par application | Méthanol |

| Ammoniac | |

| Hydrogène | |

| Carburants liquides (Fischer-Tropsch, diméthyléther, carburant d'aviation durable) | |

| Fer à réduction directe | |

| Gaz naturel synthétique | |

| Électricité | |

| Autres applications | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de gaz de synthèse croît-elle dans les usines chimiques européennes ?

Le volume passe de 40,58 MM Nm³/h en 2026 à 65,71 MM Nm³/h d'ici 2031, enregistrant un CAGR de 10,12 %.

Quelle matière première dominera les nouveaux projets européens de gaz de synthèse jusqu'en 2031 ?

Le gaz naturel reste primaire car les reformeurs autothermiques avec capture du carbone atteignent 98 % d'élimination du CO₂ à un coût compétitif.

Quel rôle joue l'infrastructure CO₂ dans l'économie des projets ?

Les pipelines partagés tels que Porthos réduisent les tarifs de transport et de stockage, rendant les investissements en ammoniac bleu et en méthanol bleu viables.

Quand l'e-méthanol atteindra-t-il une parité de coût significative avec le méthanol fossile ?

La parité généralisée est attendue après 2028, à mesure que les prix de l'électricité éolienne offshore baissent et que les crédits RFNBO se développent.

Quel pays est susceptible d'afficher le taux de croissance le plus fort en capacité de gaz de synthèse ?

Le bloc Reste de l'Europe, mené par la Pologne, les Pays-Bas et les nations nordiques, devrait croître à un CAGR de 11,24 % (2026-2031).

Dernière mise à jour de la page le: