Taille et part de marché de la logistique de la chaîne du froid au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

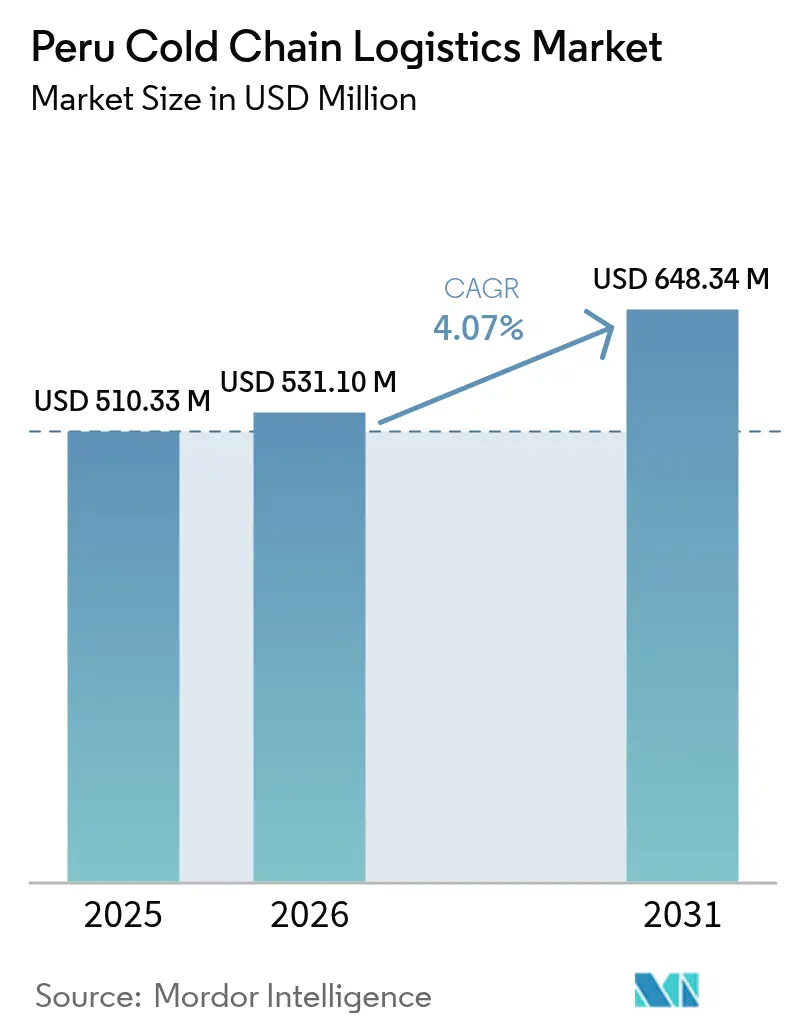

| Taille du marché de l'année de base (2025) | 510.33 Millions de dollars américains |

| Taille du Marché (2026) | 531.1 Millions de dollars américains |

| Taille du Marché (2031) | 648.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid au Pérou par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid au Pérou en 2026 est estimée à 531,1 millions USD, en progression par rapport à la valeur de 2025 de 510,33 millions USD, avec des projections pour 2031 s'établissant à 648,34 millions USD, affichant une croissance de 4,07 % de TCAC sur la période 2026-2031. Une activité d'exportation soutenue en myrtilles, avocats, raisins et fruits de mer maintient des taux d'utilisation élevés dans les actifs de stockage réfrigéré et de transport, tandis que plus d'un milliard USD investis dans les corridors de transport en 2024 ont réduit les temps de transport moyens et diminué le risque de dépassement de température. Les améliorations portuaires à Callao et l'inauguration du mégaport de Chancay ont réduit les temps de navigation vers les principaux marchés asiatiques de 10 jours et diminué les coûts logistiques de bout en bout de plus de 20 %. La numérisation s'accélère à mesure que les opérateurs déploient des capteurs IoT, des étiquettes BLE et des analyses basées sur le cloud pour répondre aux règles de traçabilité de plus en plus strictes dans les chaînes d'approvisionnement alimentaires et pharmaceutiques. L'intensité concurrentielle augmente, car les prestataires logistiques tiers (3PL) mondiaux et les spécialistes régionaux considèrent le marché de la logistique de la chaîne du froid au Pérou comme une porte d'entrée naturelle pour les denrées périssables sud-américaines à destination de l'Asie, de l'Europe et de l'Amérique du Nord.

Principaux enseignements du rapport

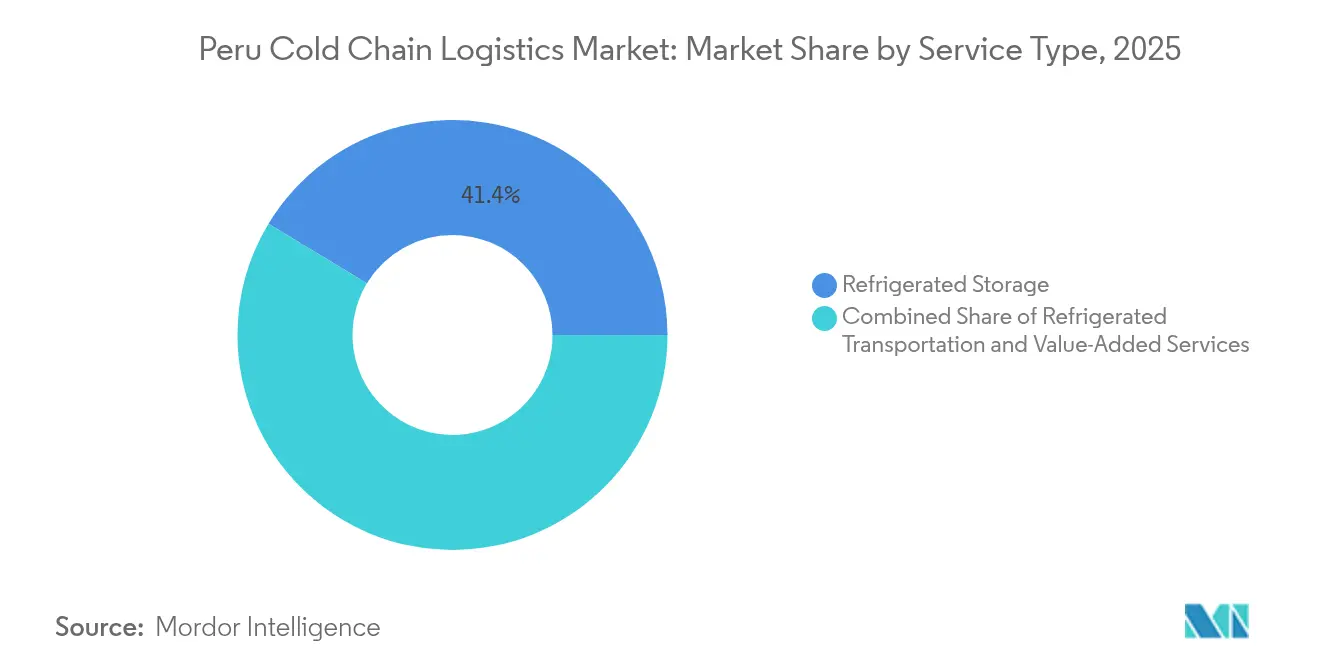

- Par type de service, le stockage réfrigéré a représenté 41,35 % des parts de revenus du marché de la logistique de la chaîne du froid au Pérou en 2025, tandis que les services à valeur ajoutée devraient afficher le TCAC le plus rapide de 4,33 % d'ici 2031.

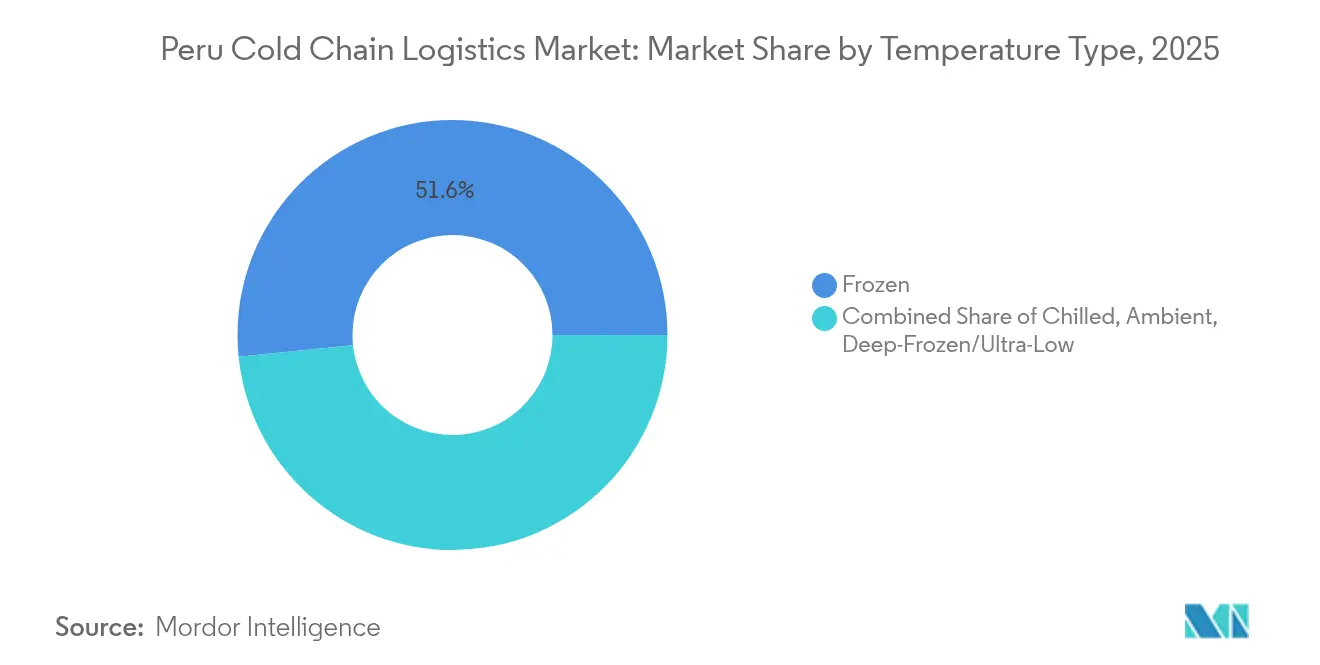

- Par type de température, la plage congelée (-18 °C–0 °C) a représenté 51,62 % de la part de marché de la logistique de la chaîne du froid au Pérou en 2025 et devrait croître à un TCAC de 4,82 % sur 2026-2031.

- Par application, les fruits et légumes ont représenté 23,55 % de la taille du marché de la logistique de la chaîne du froid au Pérou en 2025 ; les repas prêts-à-consommer devraient enregistrer la croissance la plus rapide avec un TCAC de 4,09 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid au Pérou

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des exportations de denrées périssables à haute valeur ajoutée | +1.2% | Lima, Ica, La Libertad | Moyen terme (2-4 ans) |

| Essor du commerce de détail moderne et de la demande d'épicerie en ligne | +0.8% | Métropole de Lima | Court terme (≤ 2 ans) |

| Incitations à l'infrastructure et améliorations des corridors portuaires | +1.0% | Côte Callao-Chancay | Long terme (≥ 4 ans) |

| Efficacités de réfrigération et de surveillance activées par l'IoT | +0.6% | National | Moyen terme (2-4 ans) |

| Développement du cluster biopharma | +0.4% | Lima, Arequipa | Long terme (≥ 4 ans) |

| Stockage frigorifique à la ferme lié au climat | +0.3% | Désert côtier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor des exportations de denrées périssables à haute valeur ajoutée stimule la transformation des infrastructures

Les expéditions de myrtilles ont atteint 326 000 tonnes en 2025, plaçant le Pérou au premier rang mondial et contraignant les opérateurs à ajouter des positions de palettes configurées pour une rotation rapide des produits. Les programmes d'approvisionnement contre-saisonniers vers l'UE et les États-Unis nécessitent des navires dotés d'une réfrigération embarquée capable de maintenir des points de consigne dans un intervalle de ±0,5 °C sur des traversées de 20 jours. Les exportations d'avocats ont bondi de 79,2 % en 2024, soulignant la résilience du marché de la logistique de la chaîne du froid au Pérou malgré les vents contraires liés à El Niño. Les services de transport en vrac réfrigéré vers les ports de la côte Est des États-Unis réduisent les délais d'attente par rapport aux itinéraires conteneurisés et ont ramené les taux de détérioration en dessous de 2 %, bien en deçà du référence sectorielle de 4 %. La conformité aux protocoles du SENASA et de l'USDA est désormais un facteur déterminant, de sorte que les expéditeurs privilégient les partenaires logistiques tiers offrant des chaînes de traçabilité de la température de bout en bout. Les fournisseurs investissant dans des systèmes de navettes entièrement automatisés et des rayonnages mobiles haute densité captent des capacités de débit supplémentaires avant la prochaine vague d'expansion du marché de la logistique de la chaîne du froid au Pérou[1]« Le Pérou s'impose comme un marché important pour les produits agricoles américains. » Département américain de l'Agriculture, fas.usda.gov.

L'expansion du commerce de détail moderne accélère l'innovation de la chaîne du froid du dernier kilomètre

Les chaînes d'épicerie organisées ont annoncé 300 nouvelles enseignes par an, et les ventes d'épicerie en ligne au Pérou ont augmenté de 35 % en 2023, élargissant l'empreinte de l'exécution urbaine. Les consommateurs sont prêts à payer des primes de 7,1 % (poulet), 5,8 % (porc) et 5,3 % (bœuf) pour des attributs certifiés de sécurité alimentaire, ce qui indique que la logistique du froid garantissant la qualité peut générer une hausse des marges. Les spécialistes de la livraison le jour même déploient l'optimisation des itinéraires par IA pour ramener les fenêtres de livraison urbaine en dessous de 90 minutes, ce qui remodèle les réseaux d'entrepôts vers des plateformes de micro-exécution plus proches des centres de demande. La pénétration du portefeuille numérique devrait atteindre 28 % des paiements en magasin d'ici 2027, permettant des flux de travail de preuve de livraison instantanée et des relevés de température en temps réel accessibles via des codes QR. Ces dynamiques favorisent les prestataires intégrés capables de combiner le stockage multi-températures, la préparation de commandes et les services de flotte du dernier kilomètre au sein du marché de la logistique de la chaîne du froid au Pérou[2]« Annexe 5.1 Spécifications pour le traitement à froid et l'emplacement des capteurs dans les conteneurs auto-réfrigérés homologués selon le pays de destination », Service national de santé agraire (SENASA), gob.pe.

Les incitations aux infrastructures créent des avantages en matière de corridors logistiques

Les dépenses soutenues par le gouvernement de 1 milliard USD en 2024, auxquelles s'ajoute l'appel d'offres de 1,6 milliard USD pour la route Longitudinal de la Sierra, reconfigurent les flux de fret des exploitations agricoles de haute altitude vers les deux ports de Callao et Chancay. L'extension de quai de 400 millions USD réalisée par DP World a augmenté la capacité de fret frigorifique de 33 % et réduit le temps moyen de rotation des camions à 11 heures. Le mégaport de Chancay, majoritairement détenu par Cosco, offre un allègement fiscal anticipé dans la Zone Économique Spéciale qui pourrait réduire de 4 à 5 points de pourcentage les coûts d'exploitation pour les 3PL éligibles. Des raccordements ferroviaires totalisant 545 kilomètres sont en cours d'étude de faisabilité et permettraient aux conteneurs réfrigérés de passer du transport routier diesel à la traction électrique, soit une économie potentielle de 28 % sur les coûts énergétiques aux tarifs de 2024. En renforçant la fiabilité des corridors, ces projets soutiennent la compétitivité à long terme du marché de la logistique de la chaîne du froid au Pérou.

L'intégration de l'IoT transforme la surveillance des températures et la conformité

Les passerelles cellulaires multi-SIM relient désormais jusqu'à 200 sondes BLE par remorque, diffusant des données de télémétrie en temps réel à des intervalles de cinq minutes et générant automatiquement des alertes de dépassement pour les équipes de distribution. Les plateformes compatibles 5G, telles que Reefer Runner, appliquent des analyses prédictives basées sur les événements d'ouverture de porte et les prévisions ambiantes pour recommander des paramètres de pré-refroidissement réduisant les cycles du compresseur de 12 %. Des algorithmes utilisant des matrices de segmentation client améliorent les prévisions de demande, permettant aux opérateurs de réattribuer dynamiquement les créneaux de quai et les équipes de travail lors des semaines de récolte de pointe. Des packs de gel à changement de phase intelligent et des étiquettes auto-réfrigérantes allongent les fenêtres de protection passive, permettant aux producteurs d'acheminer certaines références via des réseaux de messagerie conventionnels sans glace carbonique. Les modèles d'entrepôt en tant que service (Warehouse-as-a-Service) intègrent l'orchestration cloud, la robotique et les chariots élévateurs autonomes, offrant aux clients des positions de palettes à la demande tout en permettant aux propriétaires d'installations de monétiser le volume cubique inutilisé. Les premiers adopteurs positionnent le marché de la logistique de la chaîne du froid au Pérou comme un banc d'essai pour des écosystèmes évolutifs de « chaîne du froid en tant que plateforme ».

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés et instabilité du réseau électrique | -0.7% | Zones industrielles | Court terme (≤ 2 ans) |

| Mauvaise connectivité routière causant des dépassements de température | -0.5% | Corridors andins et de la jungle | Moyen terme (2-4 ans) |

| Pénurie de techniciens spécialisés en réfrigérants naturels | -0.3% | Centres urbains | Long terme (≥ 4 ans) |

| Taux de fret pour conteneurs réfrigérés volatils | -0.4% | Ports d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts énergétiques et la fiabilité du réseau électrique contraignent l'efficacité opérationnelle

La production d'électricité a atteint 60 728 GWh en 2024, mais une hausse annuelle de la demande de 3,3 % d'ici 2030 mettra à rude épreuve les marges de réserve et fera monter les prix au comptant pour les grands consommateurs. L'hydraulique représente 51,8 % de la production et est vulnérable aux cycles de sécheresse, augmentant le risque de coupure lors des années El Niño. Les groupes électrogènes diesel de secours préservent l'intégrité des températures mais ajoutent 7 à 9 centimes par kWh au coût effectif de l'énergie, comprimant les marges des petits entrepôts. Des projets pilotes de stockage d'énergie par batteries à Lima ont réduit les appels de pointe sur le réseau de 15 %, mais les coûts d'investissement élevés ralentissent leur adoption. Jusqu'à ce que la fiabilité du réseau national s'améliore, le marché de la logistique de la chaîne du froid au Pérou favorisera les opérateurs disposant d'une assise financière suffisante pour investir dans des solutions de micro-réseau ou des contrats d'achat d'énergie à long terme avec des développeurs d'énergies renouvelables.

Le déficit de compétences techniques limite l'adoption des réfrigérants naturels

Une enquête de la Société Nationale des Industries (SNI) a révélé que 63 % des entreprises industrielles avaient du mal à recruter des techniciens qualifiés en 2024[3]« Top 10 des prestataires logistiques et d'entreposage réfrigéré en Amérique Latine 2024, » ACR Latinoamerica, acrlatinoamerica.com. Les programmes de formation nationaux couvrent les systèmes HFC mais sont en retard sur les programmes relatifs à l'ammoniac, au CO₂ et au propane, retardant les mises à niveau vers des équipements à faible potentiel de réchauffement global (PRG). Les importateurs font face à des délais d'attente d'une semaine pour des ingénieurs de mise en service certifiés, ce qui fait grimper les coûts des projets. Des initiatives régionales telles que R-TRADE ont formé 1 200 techniciens depuis 2023, mais la pénétration reste inférieure aux 4 000 requis d'ici 2027. À mesure que les réglementations environnementales se renforcent, une pénurie de main-d'œuvre qualifiée pourrait limiter la vitesse de modernisation du marché de la logistique de la chaîne du froid au Pérou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les infrastructures de stockage dominent dans un contexte de croissance des services à valeur ajoutée

Le stockage réfrigéré a contrôlé 41,35 % de la part de marché de la logistique de la chaîne du froid au Pérou en 2025, principalement parce que les exportateurs ont besoin d'une mise en tampon de plusieurs semaines pour synchroniser les fenêtres de récolte avec les départs des navires. Au sein de ce segment, les installations dédiées privées pour les grands agro-exportateurs croissent plus rapidement que les entrepôts multi-clients publics, les producteurs recherchant un contrôle qualité plus strict. Les services à valeur ajoutée, bien que ne représentant que 11,62 % des revenus de 2025, devraient délivrer un TCAC de 4,33 %, stimulé par les demandes groupées de reconditionnement, de maturation et d'étiquetage émanant des chaînes de supermarchés nord-américaines.

La diversification vers la conception d'emballages, la gestion de l'éthylène et le courtage en douane intégré permet aux 3PL de défendre leurs marges sur un marché où les tarifs de stockage de base à la palette ont chuté de 8 % depuis 2023. Le transport routier reste le mode de transport dominant, mais les raccordements ferroviaires prévus vers Chancay pourraient détourner jusqu'à 12 % des futurs volumes de fret réfrigéré. Les plateformes d'entrepôt en tant que service permettent aux clients de réserver des mètres cubes sur une base mensuelle, abaissant les barrières à l'entrée et augmentant l'utilisation des actifs dans l'ensemble du marché de la logistique de la chaîne du froid au Pérou.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : le segment congelé domine en termes de parts et de croissance

La plage congelée (-18 °C–0 °C) a capté 51,62 % du marché de la logistique de la chaîne du froid au Pérou en 2025 et devrait afficher un TCAC de 4,82 % d'ici 2031. La croissance est ancrée dans l'augmentation des exportations de mangue IQF (surgélation individuelle rapide), de fruit de la passion et d'avocat en dés vers les entreprises de transformation européennes en quête de matières premières abordables. La rotation des palettes congelées est en moyenne de 17 jours contre 9 jours pour les références réfrigérées, ce qui se traduit par une utilisation plus élevée des capacités fixes pour les exploitants d'entrepôts.

Le segment réfrigéré (0 °C–5 °C) continue de servir les myrtilles fraîches et les avocats Hass à destination de l'UE et des États-Unis, nécessitant un transbordement rapide dans les installations centrées sur les ports. Le segment surgelé en dessous de -20 °C reste de niche mais stratégique, couvrant les produits biologiques, les fournitures pour essais cliniques et certains fruits de mer. Les opérateurs équipés de compresseurs à variateurs de fréquence et de systèmes en cascade à deux étages réduisent leur consommation d'énergie de 11 %, renforçant leur compétitivité sur le marché de la logistique de la chaîne du froid au Pérou.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la base des fruits et légumes soutient l'innovation des repas prêts-à-consommer

Les fruits et légumes ont représenté 23,55 % des revenus du marché de la logistique de la chaîne du froid au Pérou en 2025, reflétant le leadership du pays dans les exportations contre-saisonnières de baies, de raisins et d'asperges. Les conditionneurs à l'exportation exigent des salles à humidité contrôlée pour prévenir la perte de poids, poussant la conception des entrepôts vers un système hybride de refroidissement évaporatif et de réfrigération mécanique.

Les repas prêts-à-consommer, bien que partant d'une base modeste, devraient enregistrer le TCAC le plus élevé de 4,09 %, propulsés par l'essor de la livraison de repas via des applications à Lima et par une démographie jeune en quête de commodité. Les marques de kits de repas externalisent la préparation de commandes avec des garanties de fenêtre temporelle inférieures à 60 minutes, stimulant l'investissement dans des entrepôts urbains obscurs et des boîtes isothermes pour livreurs. L'expansion vers des références à valeur ajoutée diversifie les flux de revenus et renforce la résilience du marché de la logistique de la chaîne du froid au Pérou.

Analyse géographique

Lima-Callao concentre plus de 60 % de la capacité nationale de stockage frigorifique, en raison de la proximité des points d'accès maritimes et de la plus forte concentration de commerces de détail modernes. Les files d'attente de camions due à la congestion portuaire s'étiraient sur 12 kilomètres début 2025, ce qui a fait monter la prime pour les opérateurs disposant de cours de débordement et de pools de châssis de conteneurs hors-dock. L'expansion de l'aéroport de 2,4 milliards USD ajoute des chambres froides pharmaceutiques dédiées et devrait augmenter le débit de fret aérien de denrées périssables de 25 % entre 2025 et 2030.

Les régions côtières du nord, telles que La Libertad et Lambayeque, développent leur capacité d'entrepôts de conditionnement pour desservir un pipeline combiné de myrtilles de 326 000 tonnes. Les mégaprojets d'irrigation mettront en valeur 300 000 hectares supplémentaires, faisant de ces zones des points chauds pour les clusters de pré-refroidissement à la ferme. Les corridors du sud, liés aux exportations minières, pourraient se réorienter vers l'agroalimentaire une fois le port de Corio d'une valeur de 7 milliards USD mis en service, offrant aux exportateurs une alternative à la congestion de Callao. La dorsale andine est encore en retard sur la qualité des routes ; les dépassements de température au-dessus de 5 °C restent fréquents sur des trajets de huit heures, soulignant pourquoi le marché de la logistique de la chaîne du froid au Pérou est fortement concentré sur le littoral.

Paysage réglementaire

Le cadre de conformité de la chaîne du froid au Pérou est réparti selon le type de produit et supervisé par plusieurs autorités : DIGESA (MINSA) pour les aliments transformés, SENASA (MIDAGRI) pour les produits agricoles et d'élevage primaires, et SANIPES (PRODUCE) pour les produits hydrobiologiques. Les exigences de sécurité alimentaire s'ancrent dans le cadre de la Loi sur la sécurité alimentaire (Decreto Legislativo No. 1062 et son règlement), tandis que les exportateurs et les prestataires logistiques traduisent cela dans la pratique par des autorisations sanitaires et phytosanitaires, des approbations d'installations et des contrôles documentaires liés à des produits et destinations spécifiques.

Pour les produits périssables destinés à l'exportation, les procédures et annexes techniques de SENASA définissent les exigences de la chaîne du froid, y compris les protocoles de traitement à froid et le suivi obligatoire via des capteurs de température autorisés placés dans des conteneurs autoréfrigérés selon les règles du pays de destination (par exemple, des programmes utilisés pour les raisins de table, les agrumes et les myrtilles). Dans la logistique de santé, le MINSA a approuvé en mars 2026 la norme technique sanitaire mise à jour pour la gestion de la chaîne du froid des vaccins (NTS No. 242-MINSA/DGIESP-2026), renforçant les contrôles de manutention, de transport et de distribution des vaccins auprès des entités publiques et privées, et relevant le niveau d'exigence de conformité pour la logistique à température contrôlée soutenant les chaînes d'approvisionnement en vaccins.

Analyse de la chaîne de valeur

La chaîne de valeur de la logistique de la chaîne du froid au Pérou commence par les producteurs, les pêcheries et les fabricants de produits alimentaires qui ont besoin d'un préréfroidissement, d'un tri et d'un conditionnement au niveau de l'exploitation ou de l'usine, puis se poursuit vers un stockage frigorifique spécialisé (sites publics multi-clients et sites privés dédiés), un transport réfrigéré (dominé par la route, soutenu par des points d'entrée maritimes et aériens), et des services à valeur ajoutée tels que l'étiquetage, le reconditionnement, la gestion de la maturation et la documentation douanière. Les nœuds de transitaire pour l'export autour de Lima-Callao et des corridors agro-exportateurs du nord se connectent aux compagnies maritimes de reefers et aux transitaires de fret aérien, où les étapes de conformité comme les autorisations sanitaires et la continuité des relevés de température influencent le choix du prestataire et la tarification.

Les investissements récents indiquent une intégration verticale accrue et une spécialisation à proximité des ports. Maersk a ouvert un hub intégré de conditionnement et de stockage frigorifique de 17 500 mètres carrés à Olmos (Lambayeque) en juillet 2025 pour consolider les flux d'exportation de fruits. IceStar est entré au Pérou en juin 2025 en acquérant Fripusa à Paita (Piura), avec un plan annoncé pour porter la capacité de 5 500 à 12 000 positions palettes en 24 mois. Sur le plan de l'interface réglementaire-opérationnelle, les initiatives de SENASA permettant le traitement à froid dans les cales de navires, lancées avec des activités de certification phytosanitaire à Paracas en décembre 2024, créent une voie alternative pour les exportateurs lorsque la disponibilité des conteneurs ou les contraintes portuaires se resserrent. Des organismes sectoriels tels que Frio Aereo, ASIPAR et CONUDFI servent de points de coordination pour l'adoption des normes, la formation et l'harmonisation des processus d'exportation entre chargeurs, terminaux et opérateurs logistiques.

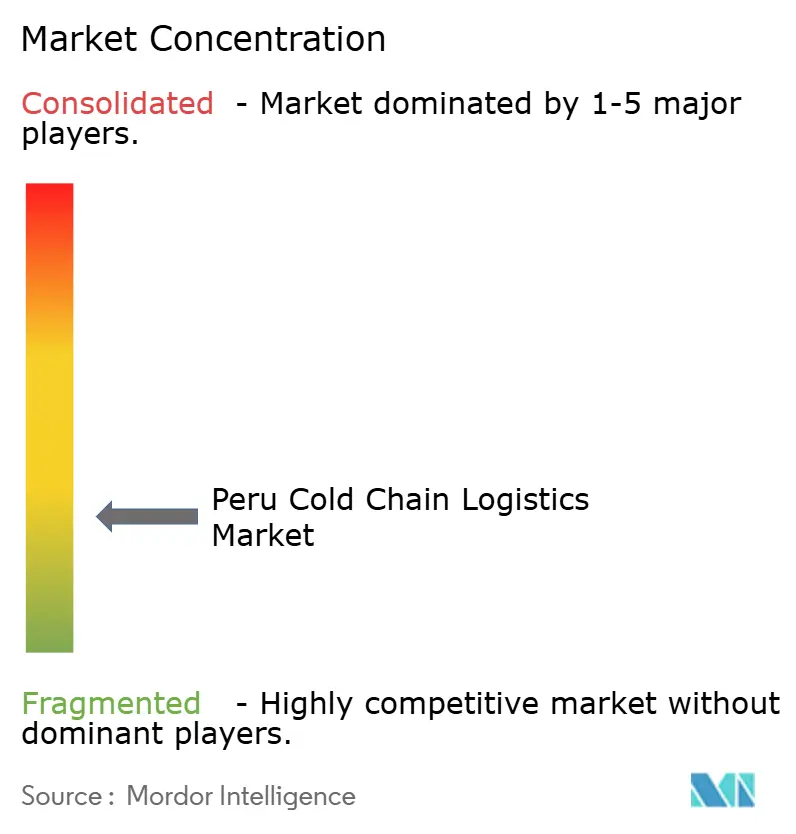

Paysage concurrentiel

Le marché présente une fragmentation modérée : les cinq premiers prestataires contrôlent environ 55 % des positions de palettes, menés par le réseau régional d'Emergent Cold de 157 millions de pieds cubes. Ransa vise une croissance de son chiffre d'affaires de 14 % en 2025 via des acquisitions complémentaires qui élargissent la couverture géographique tout en évitant les méga-fusions risquées. DHL Supply Chain a investi 3,7 millions USD pour agrandir son campus multi-températures de Huachipa, en ajoutant des portes à quai configurées pour les flottes de véhicules électriques.

La technologie est le nouveau champ de bataille ; les plateformes de visibilité IoT et les modules de système de gestion d'entrepôt (YMS) basés sur le cloud sont désormais des exigences standard lors des appels d'offres des exportateurs de produits frais et des chargeurs pharmaceutiques. Les entrepôts de taille plus modeste doivent soit rejoindre des places de marché de capacité, soit risquer une utilisation inférieure à 50 % durant les mois hors saison. Un espace blanc stratégique existe dans le stockage à la ferme et dans les salles ultra-froides validées selon les Bonnes Pratiques de Distribution (BPD) en dessous de -80 °C, des segments où les acteurs établis n'ont pas encore atteint la taille critique. Dans l'ensemble, la concurrence reste disciplinée, mais le regroupement des services et les fusions-acquisitions régionales continueront de remodeler le marché de la logistique de la chaîne du froid au Pérou.

Leaders du secteur de la logistique de la chaîne du froid au Pérou

Emergent Cold LatAm

South Pacific Logistics

TIMCO SAC

DHL Supply Chain

Ransa Comercial

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité de qualité export et l'intégration au niveau des nœuds créent un espace pour les prestataires capables de combiner infrastructure à température contrôlée et processus prêts pour la certification. Dans les agro-exportations, les exigences de SENASA en matière de traitement à froid et de placement de capteurs pour certains fruits, combinées aux protocoles des pays de destination, augmentent la demande pour un suivi validé, des chaînes de traçabilité auditables et une manutention spécialisée aux ports et aux points de consolidation intérieurs. L'évolution vers un conditionnement intégré associé au stockage frigorifique se reflète déjà dans des actions de marché telles que l'ouverture par Maersk en juillet 2025 d'un hub intégré à Olmos (Lambayeque), qui soutient un modèle de service réduisant les transferts et raccourcissant le délai entre la récolte et le départ à l'export.

La chaîne du froid pour la santé et à haute fiabilité constitue un autre domaine d'opportunité, façonné par des mises à jour de politiques et le déploiement d'équipements. L'approbation par le MINSA en mars 2026 de la norme technique mise à jour sur la chaîne du froid des vaccins (NTS No. 242-MINSA/DGIESP-2026) relève les exigences opérationnelles pour la conservation et la distribution des vaccins auprès des entités publiques et privées, favorisant les opérateurs logistiques capables de documenter le contrôle de température de bout en bout et de gérer des équipements qualifiés à chaque niveau. Les programmes de sécurité et de facilitation de la chaîne d'approvisionnement tels que l'OEA (Operador Economico Autorizado) de la SUNAT créent également un potentiel de différenciation pour les entreprises logistiques en réduisant les frictions douanières et en accroissant la confiance des chargeurs sur les couloirs d'exportation sensibles au temps et à la température.

Développements récents du secteur

- Juin 2026 : Emergent Cold LatAm a communiqué une stratégie pour le Pérou centrée sur une expansion organique après l'intégration de Frialsa Peru, avec une attention portée à l'ajout de capacité dans les régions de production du nord telles que Piura. Cette position a signalé un déploiement de capital discipliné et a mis l'accent sur la mise à l'échelle des réseaux existants et la performance des services plutôt que sur des acquisitions à court terme, influençant le comportement concurrentiel dans le stockage frigorifique multi-clients.

- Juillet 2025 : Maersk a ouvert un hub intégré de conditionnement et de stockage frigorifique de 17 500 mètres carrés à Olmos (Lambayeque) pour soutenir les exportations d'avocats, de myrtilles et de mangues. L'installation a ajouté une consolidation en amont et une manutention à valeur ajoutée plus proche des exploitations, resserrant le contrôle sur la qualité et les délais de transit pour les produits périssables à forte valeur.

- Juillet 2024 : Emergent Cold LatAm a inauguré un entrepôt frigorifique moderne à Callao avec environ 79 000 mètres cubes de volume et environ 12 000 positions palettes. La capacité supplémentaire a renforcé les capacités de stockage centré sur le port et de cross-docking, soutenant les exportateurs qui privilégient des connexions rapides avec les navires et une garde vérifiée en température près de la principale porte d'entrée maritime du Pérou.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les services payants qui déplacent ou stockent des marchandises sensibles à la température au Pérou dans des conditions contrôlées, principalement le transport réfrigéré et l'entreposage à température contrôlée, ainsi que la manutention à valeur ajoutée courante liée aux opérations de stockage frigorifique.

Exclusions du périmètre : nous excluons les chambres froides internes utilisées uniquement à l'intérieur des sites de production ou des points de vente, et nous excluons également la logistique sèche standard qui ne maintient pas de température contrôlée.

Aperçu de la segmentation

- Par type de service

- Stockage réfrigéré

- Entreposage public

- Entreposage privé

- Transport réfrigéré

- Routier

- Ferroviaire

- Maritime

- Aérien

- Services à valeur ajoutée

- Stockage réfrigéré

- Par type de température

- Réfrigéré (0-5 °C)

- Congelé (-18-0 °C)

- Ambiant

- Surgelé / Ultra-basse température (inférieur à -20 °C)

- Par application

- Fruits et légumes

- Viande et volaille

- Poisson et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Repas prêts-à-consommer

- Produits pharmaceutiques et biologiques

- Vaccins et matériaux pour essais cliniques

- Produits chimiques et matériaux spéciaux

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la base de demande de la chaîne du froid au Pérou et du réseau physique d'approvisionnement qui la permet, puis par la transformation de ces signaux en données vérifiables d'une année à l'autre. Nous avons examiné les indicateurs publics du commerce et du système alimentaire qui expliquent la quantité de produits périssables nécessitant une manutention contrôlée, puis avons croisé cela avec des indices visibles de capacité et d'utilisation logistiques.

Les sources courantes utilisées comprennent les statistiques commerciales officielles du Pérou et les publications douanières, les ensembles de données agroalimentaires de la FAO, les indicateurs macroéconomiques et commerciaux de la Banque mondiale, et la base de données UN Comtrade pour les flux de produits, ainsi que les publications d'associations de la chaîne du froid et de la logistique lorsque disponibles. Nous avons également utilisé les rapports annuels des entreprises, les présentations aux investisseurs et la presse locale réputée pour suivre les expansions d'installations, les ajouts de routes et les évolutions du mix de services. Le cas échéant, nous avons consulté des abonnements payants axés sur les données financières et de renseignement des entreprises, ainsi que des ensembles de données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des niveaux d'activité autour des principales catégories de produits périssables. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et propriétaires ont été utilisées pour collecter des données, valider des hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour confirmer les limites des services, la logique de tarification habituelle, et la manière dont la demande évolue entre les mouvements réfrigérés et surgelés au Pérou. Nous avons échangé avec des opérateurs logistiques, des gestionnaires d'entrepôts frigorifiques, des intermédiaires de fret et de grands chargeurs des chaînes d'approvisionnement alimentaire et pharmaceutique, puis avons effectué des vérifications de suivi pour affiner les hypothèses d'utilisation, de mix de routes et de taux d'attachement des services.

Répartition des répondants du travail de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants : 14 % | APAC : 41 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le modèle est construit autour d'une reconstruction descendante de la demande, où la production périssable et les flux commerciaux du Pérou sont convertis en un besoin de manutention à température contrôlée, puis répartis entre les services de transport et d'entreposage. Pour garder des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, y compris un ensemble échantillonné d'ajouts de capacité de stockage frigorifique, des plages d'utilisation observées, et une simple vérification du prix de vente moyen multiplié par le volume pour les principaux corridors.

Les données clés comprenaient les tendances d'exportation et d'importation de produits périssables, les annonces de capacité de stockage frigorifique et les calendriers de mise en service, les fourchettes typiques d'utilisation des entrepôts, la disponibilité de la flotte de transport réfrigéré par mode, et l'évolution moyenne des prix des services (stockage par position palette par jour et transport par équivalent de trajet). Lorsque des lacunes apparaissaient, les hypothèses étaient comblées à l'aide des proxies observables les plus proches, tels que les volumes commerciaux au niveau des catégories et les comportements saisonniers connus pour les fruits de mer et les produits frais, puis revérifiées lors des entretiens.

Pour les prévisions, nous avons principalement utilisé une analyse de scénarios ancrée sur les moteurs de la demande macroéconomique et le calendrier de montée en puissance des infrastructures, car les expansions peuvent survenir par étapes plutôt que de manière régulière. Les scénarios ont été ajustés grâce aux avis d'experts sur la montée en puissance de la capacité, la pression des coûts énergétiques, les exigences de conformité, et la rapidité avec laquelle les chargeurs passent des services ambiants aux services contrôlés.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les valeurs modélisées avec des signaux indépendants tels que la dynamique du commerce de produits périssables, la capacité de stockage frigorifique annoncée, et les changements visibles du réseau dans les principaux corridors logistiques. Les valeurs aberrantes ont été signalées lorsque l'utilisation implicite ou la tarification implicite sortait de fourchettes raisonnables, et le modèle a ensuite été revu jusqu'à ce que les moteurs aient un sens pratique.

Avant validation finale, les chiffres passent par des revues d'analystes en plusieurs étapes qui comparent les évolutions d'une année sur l'autre avec des événements connus tels que les ouvertures de nouvelles installations, les changements réglementaires et les perturbations de la chaîne d'approvisionnement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande ou la capacité. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané plus ancien.

Comparaison de la taille du marché de la logistique de la chaîne du froid au Pérou de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la logistique de la chaîne du froid au Pérou diffèrent souvent car les études ne comptabilisent pas toujours les mêmes services, et elles appliquent également des hypothèses de prix et d'utilisation différentes pour le stockage et le transport. Le timing peut aussi modifier la valeur de l'année en cours, car les nouveaux ajouts de capacité et les variations de la demande peuvent influencer la performance à court terme plus que prévu.

En suivant les répartitions par type de service et en actualisant chaque année les vérifications de tarification et d'utilisation, Mordor Intelligence maintient le total pour le Pérou lié à l'entreposage frigorifique et au transport à température contrôlée, tout en évitant les catégories adjacentes comme la logistique sèche qui peuvent gonfler la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 510,33 M USD (2025) | |

| Éditeur sectoriel A | 134,63 M USD (2025) | Cette estimation semble appliquer un périmètre de valeur plus restreint, ce qui peut sous-estimer l'activité de transport ou exclure la manutention frigorifique à valeur ajoutée courante, tirant ainsi le total vers le bas par rapport à une vue complète des services de chaîne du froid. |

| Revue commerciale B | 510,00 M USD (2025) | Ce chiffre est décrit dans le contexte des entrepôts frigorifiques, il reflète donc probablement des revenus ou un débit liés uniquement au stockage plutôt qu'une logistique de chaîne du froid de bout en bout, ce qui peut modifier l'interprétation même si la valeur affichée semble similaire. |

Dans l'ensemble, l'écart provient principalement de ce qui est comptabilisé comme faisant partie du marché, et de l'inclusion ou non des services de transport et de la manutention à valeur ajoutée aux côtés du stockage. L'utilisation de limites de service claires et de contrôles reproductibles sur les signaux de demande, la capacité, l'utilisation et l'évolution des prix aide à garder le chiffre final traçable et plus facile à réconcilier d'une mise à jour à l'autre.

Questions clés auxquelles répond le rapport

À quel rythme le marché de la logistique de la chaîne du froid au Pérou devrait-il croître entre 2026 et 2031 ?

Il devrait passer de 531,1 millions USD à 648,34 millions USD à un TCAC de 4,07 %.

Quel type de service détient la plus grande part de revenus aujourd'hui ?

Le stockage réfrigéré est en tête avec 41,35 % des revenus de 2025.

Quel segment connaît la plus forte expansion dans les plages de températures ?

La plage congelée (-18 °C–0 °C) devrait afficher un TCAC de 4,82 % d'ici 2031.

Comment les projets d'infrastructure influencent-ils la compétitivité de la chaîne du froid ?

Les améliorations portuaires et routières ont réduit les délais de transit et diminué les coûts logistiques de plus de 20 %, améliorant ainsi la fiabilité des services.

Qu'est-ce qui freine une modernisation plus rapide des installations de stockage frigorifique ?

Les coûts énergétiques élevés, l'instabilité du réseau électrique et la pénurie de techniciens formés aux réfrigérants naturels ralentissent les mises à niveau des équipements.

Dernière mise à jour de la page le: