Taille et part du marché de l'éclairage aéronautique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

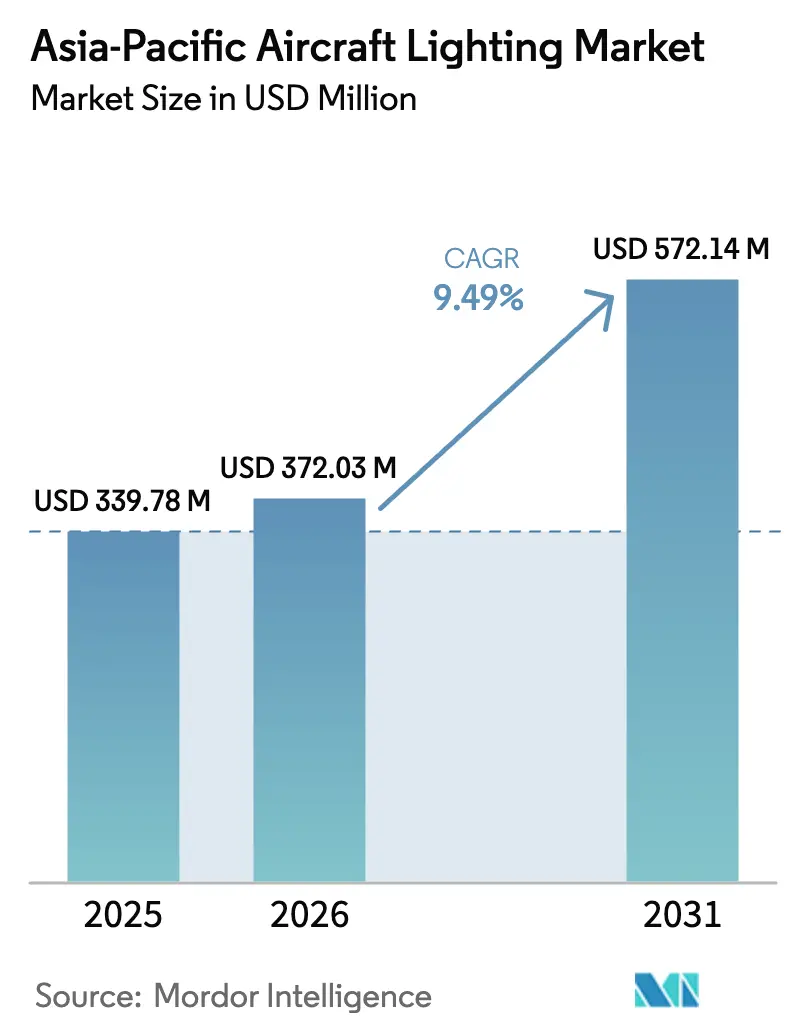

| Taille du marché de l'année de base (2025) | 339.78 Millions de dollars américains |

| Taille du Marché (2026) | 372.03 Millions de dollars américains |

| Taille du Marché (2031) | 572.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage aéronautique en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'éclairage aéronautique en Asie-Pacifique devrait croître de 339,78 millions USD en 2025 à 372,03 millions USD en 2026, et est prévue pour atteindre 572,14 millions USD d'ici 2031 à un CAGR de 9,49 % sur la période 2026-2031. La base de 2025 était de 339,78 millions USD, indiquant une accélération des dépenses consacrées aux nouvelles plateformes et aux modernisations de cabines dans toute la région. La croissance est liée à une électrification plus rapide des cellules, à des exigences de performance plus élevées en matière d'évacuation d'urgence et à des programmes aérospatiaux souverains qui localisent l'approvisionnement en composants. Les systèmes LED mènent la transition avec une pénétration profonde, tandis que la dynamique du rétrofit reflète les objectifs de réduction des coûts et les cycles de renouvellement des cabines. La Chine reste le plus grand acheteur, et le Vietnam affiche la croissance la plus rapide parmi les marchés clés.

Points clés du rapport

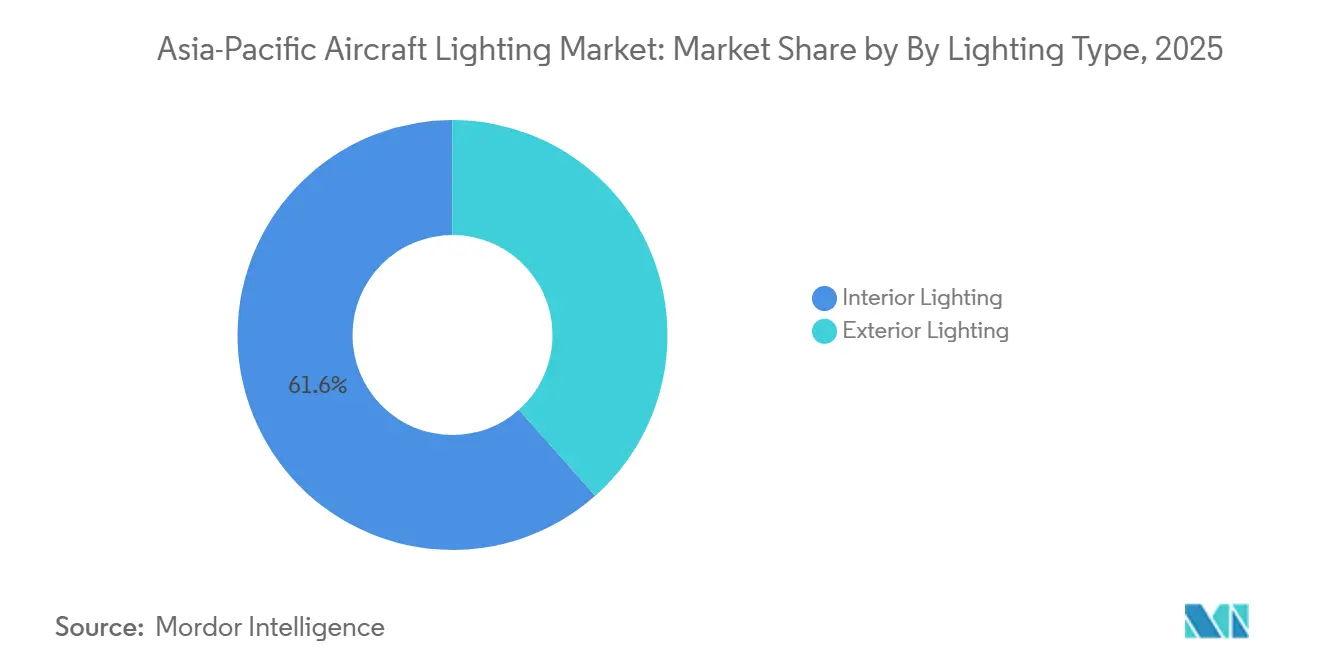

- Par type d'éclairage, les systèmes intérieurs ont dominé avec une part de revenus de 61,55 % en 2025, et l'éclairage extérieur devrait croître à un CAGR de 9,89 % jusqu'en 2031.

- Par type d'aéronef, les aéronefs à fuselage étroit représentaient 56,76 % de la part de marché en 2025, et les jets régionaux devraient se développer à un CAGR de 10,95 % jusqu'en 2031.

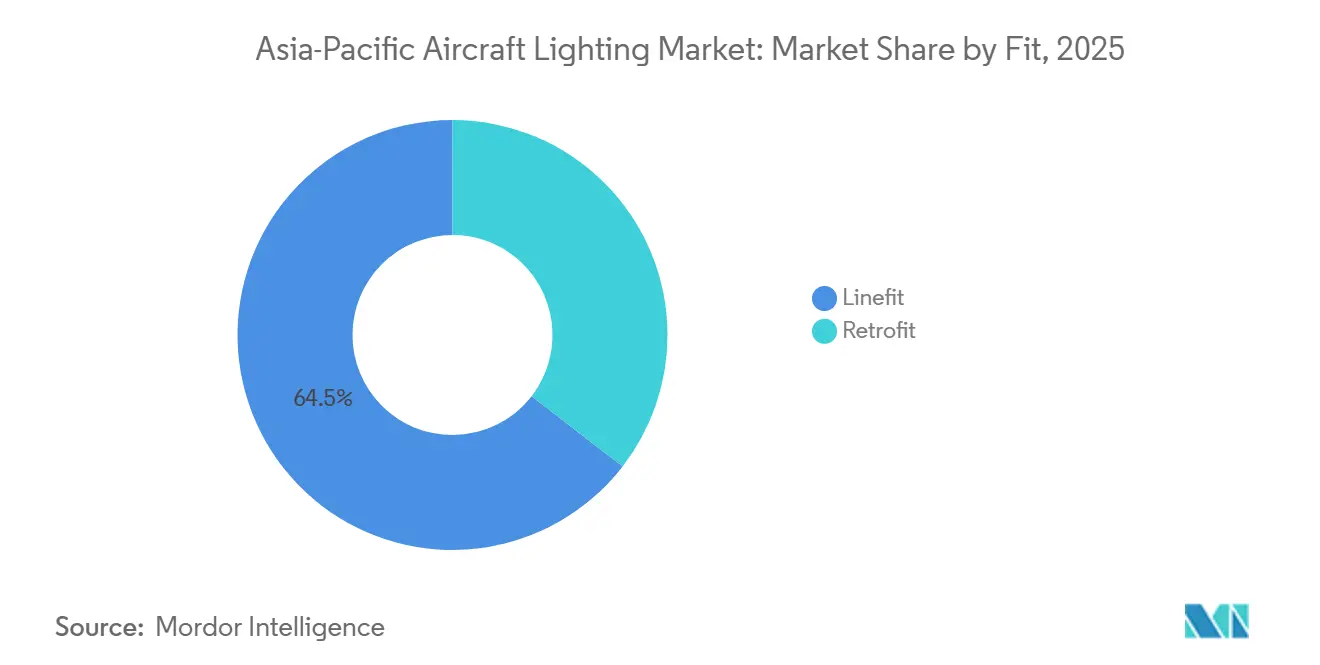

- Par montage, le montage en ligne représentait 64,53 % de la part de marché en 2025, et le rétrofit devrait progresser à un CAGR de 10,76 % jusqu'en 2031.

- Par technologie, la LED a capturé 90,87 % du marché de l'éclairage aéronautique en Asie-Pacifique en 2025 et devrait croître à un CAGR de 11,25 % jusqu'en 2031.

- Par géographie, la Chine détenait 46,76 % de la part de marché en 2025, et le Vietnam est le pays à la croissance la plus rapide, avec un CAGR de 11,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'éclairage aéronautique en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague soutenue de rétrofit LED dans les flottes commerciales d'Asie-Pacifique | +1.6% | Toute l'Asie, plus forte en Chine, en Inde et au Vietnam | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des systèmes de cabine et extérieurs plus légers et économes en énergie | +1.8% | Mondial, avec des gains de montage en ligne en Chine, en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Mandats réglementaires sur les performances de l'éclairage d'urgence et de sortie | +1.4% | Toute la région Asie-Pacifique, en miroir des normes FAA/EASA | Long terme (≥ 4 ans) |

| Carnets de commandes record d'aéronefs chez Airbus et COMAC | +1.7% | Approvisionnement mondial des équipementiers, centré sur la Chine pour le C919 | Moyen terme (2-4 ans) |

| Éclairage d'ambiance intelligent centré sur l'humain pour améliorer le bien-être des passagers | +1.2% | Compagnies aériennes premium (Singapore Airlines, Cathay Pacific, ANA, Air India) | Moyen terme (2-4 ans) |

| Cycles de rénovation chez les compagnies aériennes à bas coûts après la COVID-19 | +0.8% | ASEAN, Inde, villes secondaires chinoises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague soutenue de rétrofit LED dans les flottes commerciales d'Asie-Pacifique

Les compagnies aériennes de la région ont accéléré les mises à niveau LED pour réduire la consommation d'énergie, prolonger les intervalles de maintenance et rafraîchir l'ambiance des cabines, plusieurs opérateurs standardisant sur des kits pré-certifiés pour minimiser l'immobilisation des aéronefs. Astronics a enregistré une croissance de 18,5 % en glissement annuel des ventes dans le transport commercial au quatrième trimestre 2025, soulignant la forte demande de produits d'éclairage et de sécurité liés aux pipelines de rétrofit.[1]Astronics Corporation, "Astronics Corporation annonce une solide clôture du quatrième trimestre," Astronics Investors, investors.astronics.com L'installation plug-and-play s'est avérée centrale, STG Aerospace indiquant que les kits liTeMood pour les principales plateformes Airbus peuvent être installés en moins de six heures, permettant aux compagnies aériennes d'aligner les mises à niveau sur les fenêtres de maintenance planifiées. Les opérateurs citent la longue durée de vie et la contrôlabilité des solutions LED comme moteurs supplémentaires, l'éclairage réglable soutenant les ambiances de marque et réduisant les remplacements non planifiés par rapport aux technologies héritées. Air India a introduit un éclairage d'ambiance inspiré du chakra sur son premier B787-9 monté en ligne en janvier 2026. La compagnie aérienne s'est engagée à rétrofiter 26 aéronefs B787-8 d'ici mi-2027, signalant un large virage vers un éclairage axé sur le bien-être dans sa flotte mixte. Le programme de rétrofit pluriannuel A350 de Singapore Airlines, budgété à 1,1 milliard SGD (869,20 millions USD), illustre l'échelle à laquelle les compagnies aériennes à service complet d'Asie-Pacifique renouvellent leurs cabines, avec des mises à niveau d'éclairage intégrées dans des programmes d'intérieur plus larges.

Pression des équipementiers pour des systèmes de cabine et extérieurs plus légers et économes en énergie

Les avionneurs et les fournisseurs de rang 1 intègrent un éclairage plus léger et économe en énergie dans les nouveaux programmes de construction, établissant ainsi une nouvelle norme que les opérateurs cherchent à reproduire dans la flotte en service. Airbus prépare une vague de rétrofit A350 à mesure que les aéronefs approchent des seuils clés, avec des options de mise à niveau telles que des logiciels d'éclairage d'ambiance qui s'alignent sur les renouvellements de cabines et contribuent à standardiser l'expérience passager entre les livraisons. Collins et d'autres fournisseurs de rang 1 proposent des solutions LED prêtes pour le montage en ligne sur les plateformes Airbus, Boeing et régionales, complétant les architectures d'alimentation et de contrôle numériques qui soutiennent la maintenance prédictive. À mesure que les programmes chinois gagnent des parts dans la demande de fuselage étroit régional, les fournisseurs intégrés au niveau du montage en ligne, notamment via des partenariats locaux, ancrent des revenus pluriannuels de pièces de rechange et de services pour les composants LED.

Mandats réglementaires sur les performances de l'éclairage d'urgence et de sortie

Les autorités de l'aviation civile d'Asie-Pacifique se sont davantage alignées sur les références FAA et EASA, la visibilité, l'anticollision et les performances d'évacuation d'urgence poussant les compagnies aériennes et les équipementiers vers des plateformes LED certifiées. Les fournisseurs conçoivent selon les normes DO-160 et comparables pour assurer la compatibilité électromagnétique, la résilience thermique et la tolérance aux vibrations, ce qui allonge les cycles de développement mais produit des performances fiables en service.[2]D.L.S. Electronic Systems, "Tests EMI/EMC RTCA DO-160," D.L.S. Electronic Systems, dlsemc.com Les recommandations d'éclairage de cabine, telles que la SAE AIR512E, renforcent les normes pour l'embarquement, la circulation, la lecture, l'utilisation des toilettes et la sortie d'urgence, et sont souvent reflétées dans les bases de spécifications des compagnies aériennes pour les rétrofits. L'adoption des codes de navigabilité de la CAAC par l'autorité de l'aviation du Brunei en octobre 2025 étend l'empreinte de certification de la Chine en Asie du Sud-Est et influence les voies documentaires pour les composants sur les plateformes construites en Chine. Les portefeuilles LED des principaux fournisseurs mettent l'accent sur des schémas de faisceau conformes, des photométries stables et une maintenance réduite par rapport aux composants xénon et halogène hérités, soutenant les dossiers de sécurité des compagnies aériennes et les objectifs de coûts d'exploitation. Les applications de défense dans la région tirent également vers le haut l'éclairage durci qui répond à des normes environnementales strictes, renforçant le cas des solutions à semi-conducteurs à haute fiabilité.

Carnets de commandes record d'aéronefs chez Airbus et COMAC

Les carnets de commandes persistants maintiennent les créneaux de production serrés et allongent les calendriers de livraison, ce qui soutient à la fois les expéditions de montage en ligne et les programmes de rétrofit à mesure que les opérateurs prolongent la durée de vie des aéronefs en service. Airbus prévoit un nombre croissant d'A350 approchant la mi-vie d'ici 2028 et a défini des options de mise à niveau de cabine, y compris des mises à jour de logiciels d'éclairage, permettant aux flottes de maintenir des normes de cabine cohérentes. Les retards de livraison incitent également les compagnies aériennes à moderniser les cabines et l'éclairage pour rester compétitives dans l'attente de nouveaux aéronefs. Parallèlement, la croissance des programmes chinois maintient des opportunités de montage en ligne pour les fournisseurs positionnés dans les cadres de certification nationaux et les coentreprises locales. Les compagnies aériennes regroupent les changements d'éclairage avec des programmes d'intérieur plus larges, comme on le voit dans l'initiative de rétrofit 787-9 de Japan Airlines en février 2026 qui aligne les aéronefs existants avec des conceptions de cabine mises à jour et une nouvelle connectivité. Ce double flux de revenus pour les fournisseurs, couvrant le montage en ligne et le rétrofit, sous-tend une visibilité pluriannuelle pour l'éclairage LED dans les flottes d'Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial de rétrofit et temps d'immobilisation pour les opérateurs | -0.7% | Compagnies aériennes à bas coûts dans toute la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles complexes de certification DO-160/EASA CS-25 | -0.9% | Nouveaux fournisseurs sans historique de certification | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et LED spécialisées | -1.1% | Fabricants taïwanais et coréens, effets de répercussion en Chine | Moyen terme (2-4 ans) |

| Problèmes de conformité EMI/EMC dans les cabines à haute densité | -0.5% | Rétrofits en fuselage large et en classe économique premium | Moyen terme (2 |

| Source: Mordor Intelligence | |||

Coût initial de rétrofit et temps d'immobilisation pour les opérateurs

La mise de fonds initiale pour les kits LED, la main-d'œuvre d'installation et les heures de revenus perdus reste un frein pour les compagnies aériennes qui affichent une utilisation quotidienne élevée. Les compagnies à bas coûts sont particulièrement sensibles au temps d'immobilisation, c'est pourquoi les options d'installation en moins de six heures gagnent du terrain sur les fuselages étroits. Les contraintes de financement et de bilan façonnent également le calendrier des investissements en cabine lorsque les conditions macroéconomiques se resserrent ou lorsque les carnets de commandes de moteurs et de composants font monter les réserves de maintenance. Les compagnies aériennes tentent d'atténuer ces coûts en alignant les rétrofits sur les vérifications planifiées et en utilisant des packages de certificats de type supplémentaires qui rationalisent les étapes d'ingénierie et de réglementation. Même ainsi, les opérateurs plus petits peuvent différer les rétrofits d'éclairage pour préserver leur trésorerie, ce qui ralentit l'adoption par rapport aux compagnies à service complet qui monétisent les cabines premium. Au fil du temps, les économies de carburant et de maintenance améliorent le cas de retour sur investissement, soutenant une adoption plus large une fois que les aéronefs ont des temps d'arrêt planifiés.

Obstacles complexes de certification DO-160/EASA CS-25

Les nouveaux entrants font face à des programmes de tests étendus pour la compatibilité EMI/EMC, la foudre, la stabilité thermique et les performances aux vibrations avant que l'équipement ne soit qualifié pour l'installation, ce qui ajoute des coûts et du temps de mise sur le marché. La norme DO-160 définit des protocoles de tests environnementaux et d'interférences qui nécessitent des laboratoires spécialisés et un soutien d'ingénierie expert pour démontrer la conformité. Les voies européennes s'alignent sur la CS-25 et les approbations associées, tandis que les cabines font également référence à des normes telles que la SAE AIR512E, qui codifient les exigences d'éclairage pour la sécurité et l'utilisation des passagers. Les cabines à haute densité ajoutent de la complexité, compte tenu du mélange d'alimentations d'éclairage, de systèmes IFE, d'alimentation USB et d'avionique de cockpit qui doivent coexister sans interférences nuisibles. Les compagnies aériennes et les MRO favorisent souvent les fournisseurs établis avec des pedigrees de certification existants pour réduire le risque d'intégration et raccourcir les cycles d'approbation. L'harmonisation des documents entre les juridictions peut encore créer des étapes administratives supplémentaires pour les déploiements pan-asiatiques, décourageant les petits fabricants d'entrer sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'éclairage : les systèmes intérieurs mènent la révolution de l'expérience passager

Les systèmes d'éclairage intérieur détenaient une part de 61,55 % en 2025, reflétant une forte utilisation de l'éclairage d'ambiance, des lavages ambiants, des lumières de lecture et du balisage d'urgence qui soutiennent le bien-être et l'image de marque. Les compagnies aériennes du marché de l'éclairage aéronautique en Asie-Pacifique standardisent l'éclairage de cabine réglable pour améliorer les cycles de sommeil et aligner les points de contact de service avec les ambiances selon l'heure de la journée sur les vols long-courriers. L'éclairage d'urgence et de sortie reste un créneau réglementé, dirigé par des solutions photoluminescentes et LED, soutenu par des approbations établies et une vaste base installée mondiale. Le marché de l'éclairage aéronautique en Asie-Pacifique comprend également des mises à niveau de l'éclairage de tâche dans les toilettes et les offices, où de petits changements améliorent le flux de travail de l'équipage et la satisfaction des clients dans le cadre de rénovations plus larges. L'éclairage de cockpit reste plus modeste en revenus mais critique en fiabilité et en facteurs humains, où un contrôle précis du faisceau et la longévité sont des critères de sélection clés.

Les systèmes extérieurs devraient afficher la croissance la plus rapide, avec un CAGR de 9,89 % jusqu'en 2031, car les autorités appliquent des seuils de visibilité et d'anticollision et les LED économes en énergie remplacent les unités xénon et halogène. Les fournisseurs proposent des solutions de navigation, de position, d'atterrissage, de roulage et de stroboscope avec des photométries stables et une longue durée de vie pour réduire les retraits non planifiés et maintenir les aéronefs en service. L'éclairage de logo orienté vers l'image de marque et les lumières d'inspection des ailes attirent l'attention pour leur fiabilité et leur précision des couleurs, en particulier pour les compagnies aériennes avec de nombreuses opérations nocturnes. Combinés à l'alimentation et à la surveillance numériques de la cabine, les packages LED extérieurs simplifient la maintenance en ligne et réduisent la variété des pièces de rechange dans les flottes mixtes. Les compagnies aériennes d'Asie-Pacifique associent ces changements à des objectifs de sécurité et de durabilité, constituant un solide pipeline pour le montage en ligne et le rétrofit sur l'horizon de prévision.

Par type d'aéronef : la domination des fuselages étroits reflète l'essor des voyages régionaux

Les fuselages étroits ont capturé 56,76 % des revenus de 2025, car la fréquence des vols court-courriers, la densité des routes et la standardisation des flottes font des mises à niveau LED de cabine et extérieures une priorité à fort retour sur investissement. Les kits qui améliorent l'efficacité énergétique et réduisent les points de contact de maintenance sont particulièrement attractifs pour les aéronefs monocouloir à cycles élevés dans le marché de l'éclairage aéronautique en Asie-Pacifique. Les aéronefs à double allée desservent des routes long-courriers premium, où l'éclairage d'ambiance crée une valeur de marque mesurable et soutient le positionnement bien-être, conduisant à des dépenses par aéronef plus élevées pour les systèmes intérieurs. Le marché de l'éclairage aéronautique en Asie-Pacifique est en outre renforcé par les renouvellements de fuselages larges qui alignent les cabines héritées avec les nouvelles livraisons, y compris les lumières de lecture et l'éclairage d'accentuation longue durée.

Les jets régionaux sont positionnés pour la croissance la plus élevée, avec un CAGR de 10,95 % jusqu'en 2031, à mesure que les liaisons vers les villes secondaires se développent et que les gouvernements promeuvent la connectivité, ce qui bénéficie aux solutions LED compactes adaptées aux cabines plus petites et aux budgets d'alimentation réduits. Les jets d'affaires restent un segment plus petit mais premium où l'éclairage sur mesure et l'adoption rapide des technologies poussent les dépenses au-dessus des moyennes commerciales. Les opérations d'hélicoptères nécessitent des lumières extérieures durcies pour des environnements exigeants, tandis que les UAV suscitent de l'intérêt pour des balises anticollision légères qui répondent aux règles en évolution. Alors que les retards de livraison persistent, les opérateurs de toutes ces catégories s'appuient sur les rétrofits pour améliorer l'efficacité et préserver l'expérience passager, maintenant la demande d'éclairage stable sur toutes les plateformes.

Par montage : les installations de montage en ligne dominent les nouveaux programmes d'aéronefs

Le montage en ligne représentait 64,53 % en 2025, les équipementiers intégrant des systèmes LED dans la production avec une alimentation et des commandes intégrées qui réduisent les besoins de modification après livraison. Le marché de l'éclairage aéronautique en Asie-Pacifique bénéficie de la standardisation du montage en ligne, les fournisseurs proposant des solutions conformes et garanties pour les programmes Airbus, Boeing et régionaux, simplifiant la maintenance et les voies de certification pour les compagnies aériennes. L'éclairage intégré dans les sièges premium et les monuments des principaux fournisseurs d'intérieurs augmente également le contenu embarqué à la livraison. Les initiatives des équipementiers pour préparer des options de rétrofit pour les aéronefs en mi-vie verrouillent davantage les écosystèmes de fournisseurs et rationalisent les décisions de mise à niveau.

Le rétrofit devrait dépasser le montage en ligne à un CAGR de 10,76 % jusqu'en 2031, car les économies d'énergie à court terme, les objectifs de renouvellement des cabines et les retards de livraison convergent. Les compagnies aériennes d'Asie-Pacifique adoptent des kits LED pré-certifiés qui évitent les modifications de câblage et réduisent le temps d'installation à quelques heures sur certains types de fuselages étroits, ce qui limite les perturbations de revenus. Les programmes menés par les compagnies à service complet et certaines compagnies à bas coûts combinent l'éclairage avec les changements IFE et de monuments pour aligner les normes de cabine dans les flottes mixtes. Les équipes d'ingénierie des compagnies aériennes et les partenaires MRO tirent parti des STC établis pour comprimer les calendriers et réduire les retouches pour les régulateurs régionaux, ce qui, à son tour, renforce le rétrofit comme un couloir de croissance durable pour le marché de l'éclairage aéronautique en Asie-Pacifique même lorsque les livraisons des équipementiers augmentent.

Par technologie : les systèmes LED atteignent la domination du marché

La technologie LED détenait une part de 90,87 % en 2025 et devrait croître à un CAGR de 11,25 %, reflétant de profondes avantages en matière d'efficacité énergétique, de longévité et de contrôlabilité dans les applications intérieures et extérieures. Les compagnies aériennes du marché de l'éclairage aéronautique en Asie-Pacifique privilégient les solutions LED qui soutiennent un contrôle précis du faisceau et des ambiances tout en réduisant la consommation d'énergie par rapport aux options halogènes ou fluorescentes. Les compagnies aériennes premium s'appuient sur des palettes réglables pour l'expression de la marque et l'alignement circadien, tandis que les MRO favorisent les composants longue durée qui réduisent les retraits non planifiés et la maintenance en ligne. Les LED extérieures offrent également des photométries stables sur les cycles de service et dans des conditions défavorables, améliorant les performances de sécurité et la disponibilité.

Les solutions fluorescentes, à incandescence et halogènes persistent principalement dans les aéronefs plus anciens en attente de créneaux de mise à niveau, bien que la pression de migration augmente à mesure que les kits LED pré-certifiés se rapprochent en prix et minimisent le temps d'installation. Les feuilles de route des équipementiers et des fournisseurs éliminent progressivement les ampoules héritées dans toutes les familles de produits, ancrant les LED comme montage en ligne par défaut pour les nouvelles livraisons dans le marché de l'éclairage aéronautique en Asie-Pacifique. À mesure que la surveillance numérique devient standard, les compagnies aériennes apprécient également les alertes prédictives pour la dégradation du flux lumineux qui préviennent les pannes et évitent les perturbations en service. Les risques de la chaîne d'approvisionnement liés aux semi-conducteurs restent un point de vigilance, mais le double approvisionnement et les sous-ensembles localisés contribuent à stabiliser les délais dans la région.

Analyse géographique

La Chine représentait 46,76 % du marché de l'éclairage aéronautique en Asie-Pacifique en 2025, portée par des programmes aérospatiaux souverains, une forte demande de montage en ligne et une activité de rétrofit active chez les grands transporteurs soutenus par l'État. Les fournisseurs d'éclairage adaptent leurs plateformes aux certifications chinoises et aux préférences des passagers tout en renforçant leur présence locale pour améliorer les délais de service et d'approbation. Les dynamiques réglementaires comprennent l'adoption régionale sélective des codes chinois, le mouvement du Brunei en 2025 vers les normes de navigabilité de la CAAC soulignant l'influence technique croissante de Pékin en Asie du Sud-Est. À mesure que les flottes se diversifient sur les plateformes nationales et d'exportation, les fournisseurs intégrés tôt dans les créneaux de montage en ligne se positionnent pour des opportunités de pièces de rechange et de mise à niveau à long terme. Cette configuration des préférences de certification et d'approvisionnement maintient un solide pipeline pour l'éclairage LED dans les systèmes intérieurs et extérieurs.

L'Inde est le deuxième plus grand acheteur du marché de l'éclairage aéronautique en Asie-Pacifique, aidée par des programmes de cabine à grande échelle et des flottes de fuselages étroits à croissance rapide qui privilégient un éclairage efficace et cohérent avec la marque. L'introduction par Air India du B787-9 en 2026, avec un éclairage d'ambiance inspiré du chakra, et ses rétrofits planifiés sur 26 B787-8 soulignent comment les compagnies aériennes nationales combinent le design culturel avec des capacités LED avancées. Les compagnies à bas coûts adoptent des solutions LED plug-and-play pour réduire le temps d'installation et maintenir les aéronefs disponibles pour des horaires court-courriers denses. Les rétrofits plus importants sont synchronisés avec des changements d'intérieur plus larges, qui soutiennent les mises à niveau d'éclairage dans le cadre d'expériences de cabine standardisées sur les routes long-courriers et régionales. Une ingénierie locale solide et une localisation émergente dans les sous-ensembles continuent de raccourcir les délais d'approbation et d'installation.

Le Vietnam est le marché à la croissance la plus rapide, avec une perspective de CAGR de 11,75 % jusqu'en 2031, à mesure que la demande de loisirs augmente et que les investissements aéroportuaires progressent, stimulant à la fois la demande d'éclairage en montage en ligne et en rétrofit. Le Japon et la Corée du Sud ancrent l'innovation en cabine premium et des modèles d'exploitation axés sur la sécurité qui valorisent les solutions LED haute performance pour le cockpit et l'extérieur. Les rétrofits A350 long-courriers de Singapore Airlines illustrent comment les hubs régionaux établissent des références pour un éclairage centré sur le bien-être à grande échelle. Dans toute l'ASEAN, l'humidité et les conditions météorologiques tropicales ont poussé les spécifications vers des boîtiers robustes et des faisceaux résistants à la corrosion, soutenant le travail conjoint entre les fournisseurs de rang 1 et les distributeurs locaux. Les préférences réglementaires divergentes façonnent les stratégies des fournisseurs par catégorie de plateforme, les voies alignées FAA/EASA restant dominantes pour les fuselages larges et les jets d'affaires, et l'influence de la CAAC augmentant sur certains marchés.

Paysage concurrentiel

Le marché de l'éclairage aéronautique en Asie-Pacifique reste modérément consolidé autour de Honeywell International Inc., Collins Aerospace (RTX Corporation) et Safran S.A., dont les certifications, les partenariats avec les équipementiers et les investissements en R&D augmentent les coûts de changement et protègent les positions de montage en ligne. Collins propose de larges portefeuilles LED pour les applications intérieures et extérieures, soutenant les plateformes Airbus, Boeing et régionales avec des produits conformes et à haute fiabilité. Ces fournisseurs de rang 1 tirent parti de leurs positions de montage en ligne de longue date pour sécuriser des parts de marché après-vente pour les pièces de rechange et les mises à niveau.

Des espaces blancs subsistent dans l'accélération du rétrofit, où Astronics, STG Aerospace et Diehl remportent des contrats avec des kits pré-certifiés plug-and-play conçus pour minimiser le temps d'installation et la charge documentaire. Les résultats de fin 2025 d'Astronics reflètent une demande saine pour les produits d'éclairage et de sécurité qui aident les opérateurs à atteindre leurs objectifs d'économies d'énergie et de maintenance. Aerospace a élargi son empreinte régionale via une entreprise entièrement à capitaux étrangers à Shanghai pour servir les grands transporteurs chinois et approfondir le soutien aux systèmes photoluminescents et LED.[3]STG Aerospace, "STG Aerospace ouvre une nouvelle filiale en Chine," STG Aerospace, stgaerospace.com À mesure que les compagnies aériennes standardisent les cabines héritées et nouvelles, la facilité d'intégration et la rapidité de documentation éprouvée sont des différenciateurs concurrentiels.

La résilience de la chaîne d'approvisionnement et l'expérience documentaire façonnent également les succès dans le marché de l'éclairage aéronautique en Asie-Pacifique. Les fournisseurs mettent l'accent sur le double approvisionnement pour les LED et l'électronique, des relations plus étroites avec les fabricants et un soutien local plus fort pour les soumissions réglementaires afin d'atténuer les risques d'approbation et de logistique. Les cadres réglementaires qui reflètent ceux de la FAA et de l'EASA stimulent la demande de plateformes LED certifiées avec des photométries stables et des performances EMI/EMC robustes. Les compagnies aériennes associent l'éclairage aux calendriers de sièges et d'IFE dans les prochaines vagues de rétrofit, renforçant le cas des offres matérielles et logicielles intégrées. Dans ce contexte, les acteurs établis et les spécialistes agiles du rétrofit trouvent tous deux de la place pour croître à mesure que les flottes s'étendent et vieillissent dans la région.

Leaders du secteur de l'éclairage aéronautique en Asie-Pacifique

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : STG Aerospace a présenté sa dernière innovation, le E1, le premier système mondial de balisage de sol d'urgence durable, dans le cadre de son concept « eco everything » à l'Aircraft Interiors Expo (AIX) 2025 à Hambourg, en Allemagne.

- Mars 2025 : Diehl Aviation a présenté ses technologies d'éclairage de cabine de pointe à l'AIX à Hambourg. Ces avancées, qui comprennent l'éclairage d'accentuation et des matériaux de haute qualité, visent à améliorer significativement l'expérience passager.

Périmètre du rapport sur le marché de l'éclairage aéronautique en Asie-Pacifique

Le marché de l'éclairage aéronautique en Asie-Pacifique englobe la conception, la fabrication, l'intégration et la fourniture de systèmes d'éclairage installés sur les aéronefs pour assurer la sécurité opérationnelle, la conformité réglementaire et l'amélioration de l'expérience passager. Les systèmes d'éclairage aéronautique fournissent un éclairage extérieur et intérieur, servant la sécurité, l'efficacité opérationnelle et le confort en cabine. L'éclairage extérieur soutient des fonctions telles que l'atterrissage, le roulage, la navigation, l'anticollision et l'inspection. En revanche, l'éclairage intérieur est utilisé pour l'instrumentation du cockpit, les zones de cabine, les toilettes, les offices, la signalisation et les autres espaces occupés par l'équipage et les passagers. Les solutions d'éclairage avancées, y compris les systèmes à base de LED et les systèmes d'ambiance intelligents, sont de plus en plus adoptées pour améliorer l'efficacité énergétique et renforcer la différenciation de la marque. De plus, les voyants indicateurs et d'avertissement communiquent l'état des équipements et les conditions opérationnelles.

Le marché de l'éclairage aéronautique en Asie-Pacifique est segmenté par type d'éclairage, type d'aéronef, montage, technologie et géographie. Par type d'éclairage, le marché est segmenté en éclairage extérieur et éclairage intérieur. Par type d'aéronef, le marché est segmenté en aéronefs à fuselage étroit, aéronefs à fuselage large, jets régionaux, jets d'affaires, hélicoptères et véhicules aériens sans pilote (UAV). Par montage, le marché est segmenté en montage en ligne et rétrofit. Par technologie d'éclairage, le marché est segmenté en diode électroluminescente (LED), fluorescent et incandescent/halogène. Le rapport fournit également la taille du marché et les prévisions pour sept pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Éclairage intérieur | Éclairage de cabine |

| Éclairage de cockpit | |

| Éclairage d'urgence et de sortie | |

| Éclairage de soute/bagages | |

| Éclairage extérieur | Feux de navigation et de position |

| Feux d'atterrissage et de roulage | |

| Feux anticollision et stroboscopiques | |

| Feux de logo et d'inspection des ailes |

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Jets d'affaires |

| Hélicoptères |

| Véhicules aériens sans pilote (UAV) |

| Montage en ligne |

| Rétrofit |

| Diode électroluminescente (LED) |

| Fluorescent |

| Incandescent/Halogène |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Singapour |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par type d'éclairage | Éclairage intérieur | Éclairage de cabine |

| Éclairage de cockpit | ||

| Éclairage d'urgence et de sortie | ||

| Éclairage de soute/bagages | ||

| Éclairage extérieur | Feux de navigation et de position | |

| Feux d'atterrissage et de roulage | ||

| Feux anticollision et stroboscopiques | ||

| Feux de logo et d'inspection des ailes | ||

| Par type d'aéronef | Aéronefs à fuselage étroit | |

| Aéronefs à fuselage large | ||

| Jets régionaux | ||

| Jets d'affaires | ||

| Hélicoptères | ||

| Véhicules aériens sans pilote (UAV) | ||

| Par montage | Montage en ligne | |

| Rétrofit | ||

| Par technologie | Diode électroluminescente (LED) | |

| Fluorescent | ||

| Incandescent/Halogène | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'éclairage aéronautique en Asie-Pacifique ?

La taille du marché de l'éclairage aéronautique en Asie-Pacifique est de 372,03 millions USD en 2026 et devrait atteindre 572,14 millions USD d'ici 2031 à un CAGR de 9,49 %.

Quelle technologie domine l'adoption dans les flottes d'Asie-Pacifique ?

Les systèmes LED dominent avec une part de 90,87 % en 2025 et devraient croître à un CAGR de 11,25 % jusqu'en 2031, portés par l'efficacité, la longévité et la contrôlabilité.

Quels segments connaissent la croissance la plus rapide dans l'éclairage aéronautique en Asie-Pacifique ?

L'éclairage extérieur est le segment à la croissance la plus rapide par type d'éclairage à un CAGR de 9,89 %, les jets régionaux mènent par type d'aéronef à un CAGR de 10,95 %, et le rétrofit mène par montage à un CAGR de 10,76 %.

Quels pays sont les plus importants pour la demande aujourd'hui ?

La Chine représentait 46,76 % des dépenses de 2025 et le Vietnam est le pays à la croissance la plus rapide avec un CAGR de 11,75 % jusqu'en 2031, tandis que l'Inde reste le deuxième plus grand acheteur.

Comment les compagnies aériennes utilisent-elles l'éclairage pour améliorer l'expérience passager ?

Les compagnies aériennes déploient un éclairage d'ambiance réglable pour s'aligner sur les rythmes circadiens et l'identité de marque, comme on le voit avec la mise en œuvre du 787-9 d'Air India et le programme A350 de Singapore Airlines.

Quels sont les principaux obstacles à une adoption plus rapide des mises à niveau LED ?

Les principaux obstacles sont les coûts initiaux de rétrofit, le temps d'immobilisation et la complexité de la certification pour les tests EMI/EMC et environnementaux selon des normes telles que DO-160 et CS-25.

Dernière mise à jour de la page le: