Taille et part du marché de la MRO des aéronefs en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

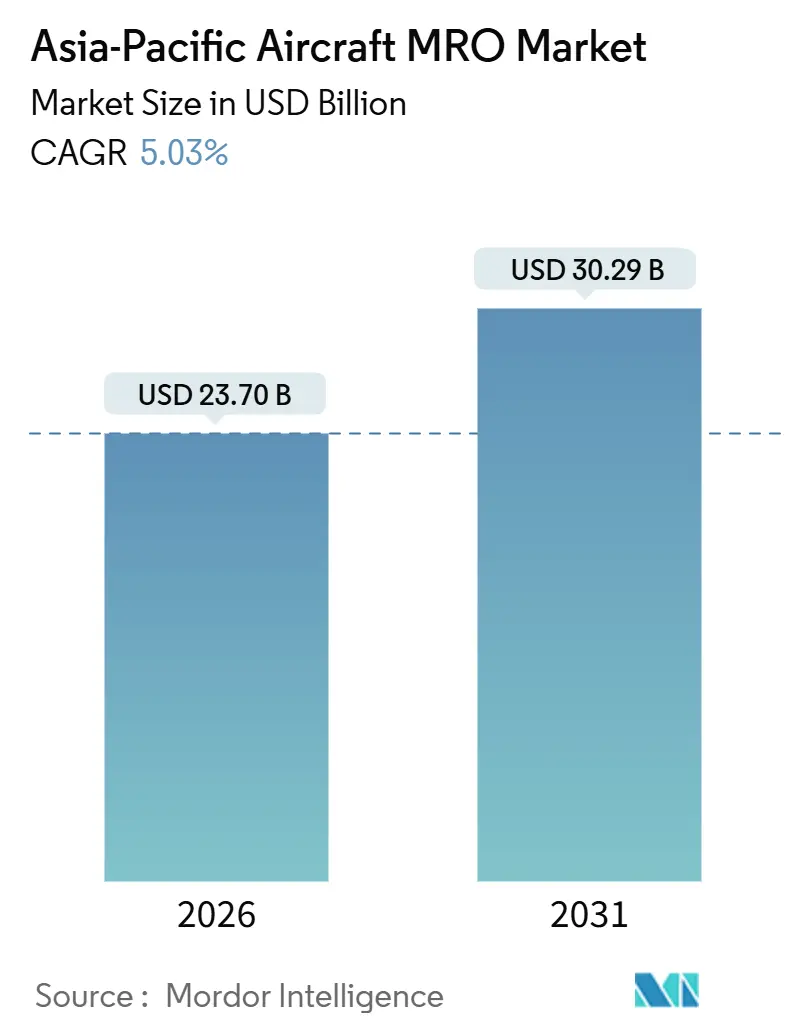

| Taille du Marché (2026) | 23.70 Milliards de dollars |

| Taille du Marché (2031) | 30.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des aéronefs en Asie Pacifique par Mordor Intelligence

Le marché de la MRO des aéronefs en Asie Pacifique était évalué à 23,70 milliards USD en 2026 et devrait atteindre 30,29 milliards USD d'ici 2031, avec un TCAC de 5,03 %. Les principaux facteurs stimulant cette croissance comprennent l'augmentation des livraisons d'aéronefs monocouloir, les exigences de maintenance pour les flottes vieillissantes en service et la prolongation des visites en atelier de moteurs liées au rappel du GTF de Pratt & Whitney. Les coentreprises équipementiers-compagnies aériennes modifient le paysage concurrentiel en réorientant les travaux à marges élevées des prestataires indépendants. Cependant, le marché est confronté à des défis, notamment une hausse de 15 à 20 % des coûts de main-d'œuvre, de pièces et de logistique, ainsi que des pénuries de titane et de semi-conducteurs, qui pèsent sur les marges bénéficiaires. Les installations capables de garantir des délais d'exécution rapides commandent une prime de prix plus élevée. Par ailleurs, les réglementations en matière de durabilité, telles que l'obligation de mélange de 1 % de carburant aviation durable (SAF) à Singapour à partir de 2026, stimulent la demande de forfaits de retrofit combinant des contrôles du système de carburant avec des reconfiguration de cabines, ce qui dynamisent le sous-segment des modifications. Les prestataires indépendants réagissent en développant des plateformes de maintenance prédictive, qui peuvent réduire les événements non planifiés jusqu'à 30 %. Ce changement d'orientation fait évoluer le paysage concurrentiel des avantages liés aux coûts de main-d'œuvre vers des solutions de disponibilité basées sur les données.

Principaux enseignements du rapport

- La MRO de moteurs représentait 43,24 % de la part du marché de la MRO des aéronefs en Asie Pacifique en 2025, tandis que le segment des modifications et mises à niveau devrait croître au rythme le plus rapide, avec un TCAC de 7,59 % jusqu'en 2031.

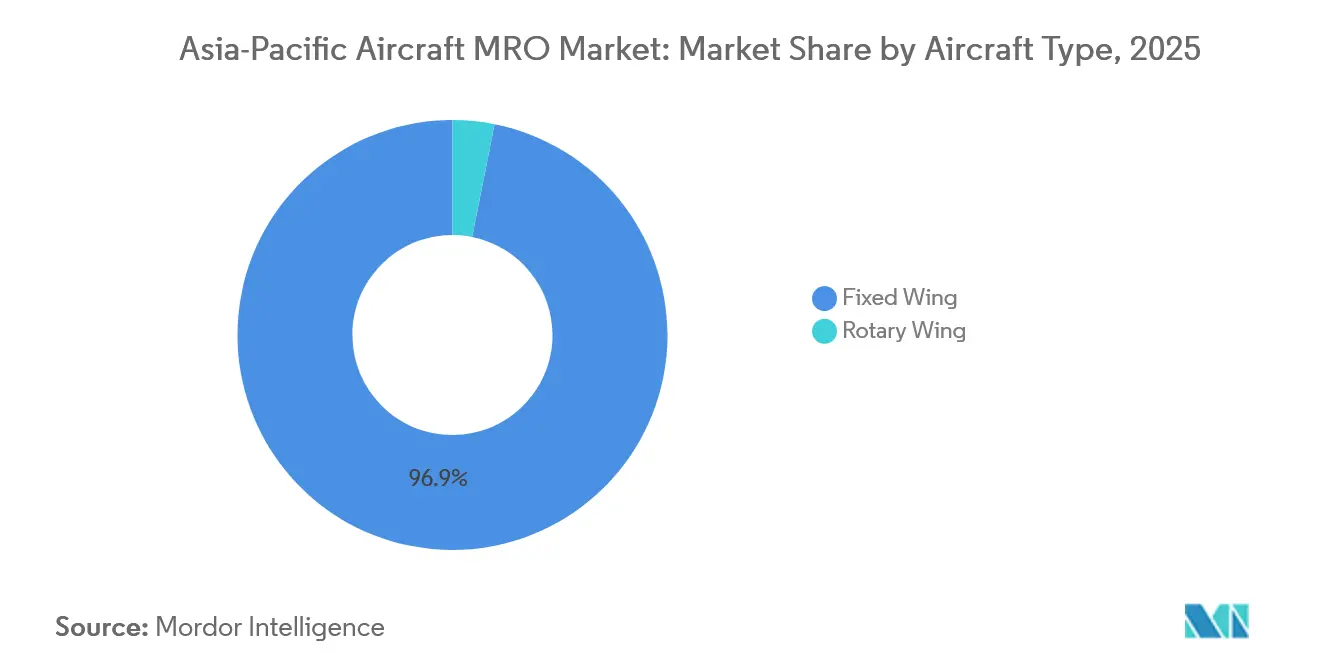

- Les aéronefs à voilure fixe représentaient 96,87 % des dépenses en 2025 ; cependant, la maintenance des aéronefs à voilure tournante devrait croître à un TCAC de 6,01 %, portée par l'utilisation accrue des hélicoptères offshore et de service médical d'urgence (SMU).

- Les aéronefs de passagers ont contribué à 57,89 % de la valeur du marché en 2025, tandis que la maintenance des aéronefs cargo et des avions-cargos devrait croître à un TCAC de 6,7 %, soutenu par l'expansion de la logistique du commerce électronique.

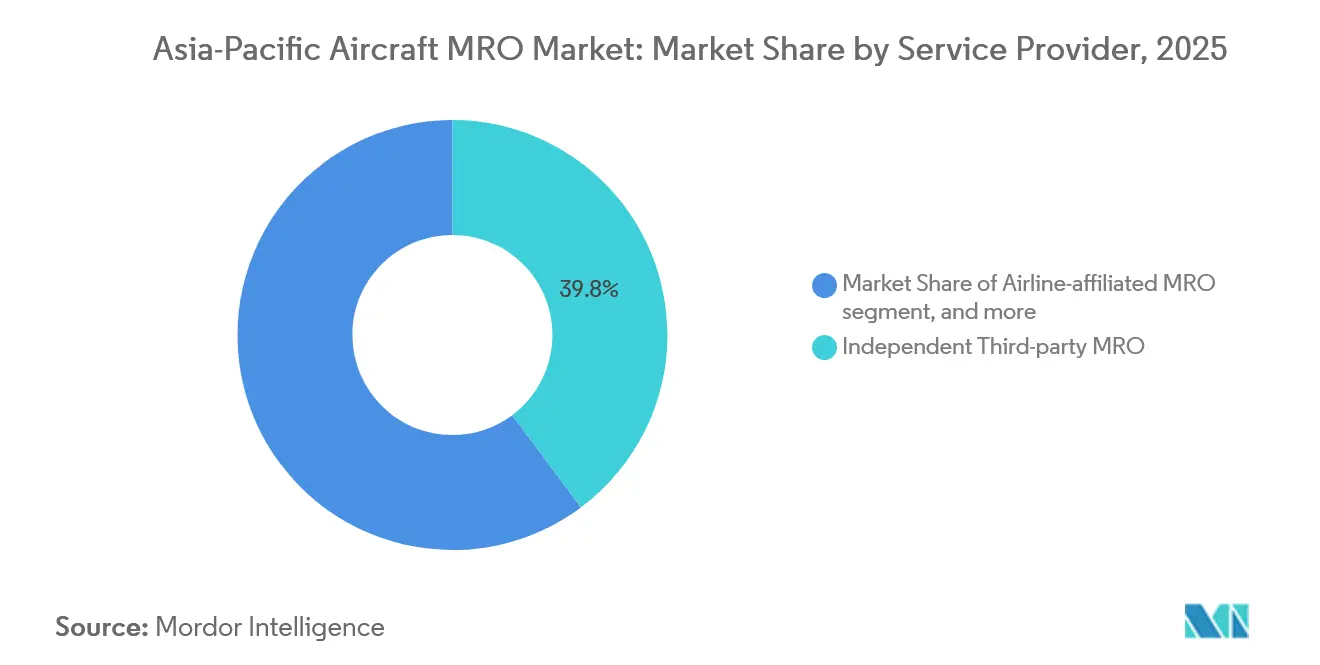

- Les prestataires tiers indépendants détenaient 39,8 % de la part des revenus en 2025 et devraient croître à un TCAC de 5,4 %, dépassant les taux de croissance des ateliers affiliés aux compagnies aériennes et des prestataires captifs des équipementiers.

- La Chine dominait le marché de la MRO des aéronefs en Asie Pacifique avec une part de 33,51 % en 2025, tandis que l'Inde est le marché à la croissance la plus rapide, avec un TCAC projeté de 7,9 %, porté par des commandes de flotte record et des mesures politiques favorables.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la MRO des aéronefs en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Expansion de la flotte d'appareils monocouloirs et de compagnies aériennes à bas coûts | +1.80% | Cœur de l'Asie Pacifique, plus fort en Inde, en Asie du Sud-Est et en Chine | Moyen terme (2 à 4 ans) |

| Arriéré de visites lourdes dû au vieillissement des aéronefs | +1.10% | Mondial, aigu en Australie, au Japon et sur les marchés matures d'Asie Pacifique | Court terme (≤ 2 ans) |

| Coentreprises équipementiers-compagnies aériennes accélérant la capture du marché de l'après-vente | +0.90% | Chine, Inde, Thaïlande ; débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Retrofits de durabilité et conversions prêtes pour le SAF | +0.50% | Singapour, Japon, Chine ; adoption réglementaire | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur l'IA et jumeaux numériques | +0.60% | Singapour, Inde, Chine ; adopteurs précoces chez les transporteurs premium | Moyen terme (2 à 4 ans) |

| Relocalisation pour couvrir les risques liés aux chaînes d'approvisionnement et géopolitiques | +0.40% | Chine, Inde ; débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la flotte d'appareils monocouloirs et de compagnies aériennes à bas coûts stimule la demande de base

Airbus prévoit 19 500 livraisons d'aéronefs aux opérateurs de la région Asie Pacifique entre 2024 et 2043, dont 75 % d'appareils monocouloirs. Ces aéronefs effectuent généralement 10 à 12 vols par jour, ce qui entraîne des intervalles de maintenance compressés. La flotte d'IndiGo, actuellement forte de 350 appareils, devrait dépasser 500 aéronefs d'ici 2027. D'ici 2027-28, IndiGo prévoit d'ajouter 12 baies à l'aéroport de Bangalore pour la MRO, avec l'objectif de tripler ses baies de MRO simultanées disponibles. Malgré cette expansion, la compagnie aérienne restera dépendante des capacités de MRO extérieures à l'Inde pour encore une décennie, jusqu'à ce que ses nouvelles installations soient pleinement opérationnelles.

Des contraintes de capacité similaires sont observées chez VietJet, AirAsia et Cebu Pacific, qui maintiennent les créneaux de maintenance en ligne limités et privilégient les prestataires disposant d'approbations EASA Partie 145. Par ailleurs, le nouveau méga-hangar de douze gros-porteurs de China Eastern à Shanghai illustre les efforts visant à développer les infrastructures et à transférer les travaux de maintenance vers des bases domestiques à moindre coût. Ces développements contribuent à une croissance de base soutenue sur le marché de la MRO des aéronefs en Asie Pacifique, encore renforcée par les retards de livraison qui prolongent la durée de vie opérationnelle des anciens appareils.

Le vieillissement des aéronefs crée un arriéré de visites lourdes et élève la demande

Les retards de livraison d'aéronefs de Boeing et d'Airbus devraient porter l'âge moyen de la flotte dans la région Asie Pacifique à 11,4 ans d'ici 2026. Cette flotte vieillissante nécessitera des visites D plus fréquentes, coûtant entre 3 et 5 millions USD chacune et mobilisant jusqu'à 50 000 heures de travail. Qantas a signalé des réparations de corrosion non planifiées ayant immobilisé des 737-800 pendant six semaines, reflétant un arriéré plus large affectant les installations de maintenance à Bangkok, Kuala Lumpur et Jakarta. Les créneaux d'entretien de cellule de ST Engineering à Singapour sont entièrement réservés jusqu'à mi-2027, avec le débordement acheminé vers Jinan. Les prestataires privilégient les travaux sur moteurs à marges plus élevées, laissant un déficit de capacité pour les visites lourdes. Par ailleurs, les révisions de trains d'atterrissage font face à des files d'attente de 18 mois en raison du nombre limité de stations agréées dans la région, ce qui entraîne une tarification premium pour les prestataires établis.[1]Qantas, "Rapport annuel 2024," qantas.com Les inspections obligatoires dans le cadre des réglementations CAAC CCAR-145 et JCAB assurent une demande continue pour la maintenance structurelle sur le marché de la MRO des aéronefs en Asie Pacifique.

Les coentreprises équipementiers-compagnies aériennes redéfinissent la capture du marché de l'après-vente

Les coentreprises entre équipementiers et compagnies aériennes reconfigurent le paysage du marché de l'après-vente. Parmi les exemples figurent l'installation de révision de Rolls-Royce et Air China d'une valeur de 315 millions USD à Pékin, la coentreprise composants d'Airbus et Thai Airways à Bangkok, et la cellule moteur élargie de GE à Singapour. Ces partenariats visent à sécuriser les marges sur cycle de vie traditionnellement captées par les prestataires indépendants. Les contrats de type « total care » offrent aux compagnies aériennes des coûts prévisibles tout en limitant l'accès des tiers aux travaux de maintenance. Les coentreprises de Safran à Suzhou et à Xi'an intègrent des réparations propriétaires dans des cadres de coentreprise, en respectant les restrictions ITAR. Les prestataires indépendants réagissent en développant l'analytique prédictive, comme le montre la plateforme AVIATAR de Lufthansa Technik, qui réduit les événements AOG de 25 %. Le marché de la MRO des aéronefs en Asie Pacifique évolue vers une structure hybride, les installations captives des équipementiers se concentrant sur les moteurs de nouvelle technologie et les spécialistes indépendants s'occupant des flottes de génération précédente.

Maintenance prédictive basée sur l'IA et jumeaux numériques

L'accord de 200 millions USD d'Air India avec GE Digital vise à réduire les événements de maintenance non planifiés de 30 % grâce à l'utilisation de l'analytique de capteurs et des jumeaux numériques. Singapore Airlines déploie des jumeaux numériques pour ses flottes d'A350 et de 787 afin de prolonger le temps en service des moteurs et de reporter les visites en atelier coûteuses. Lufthansa Technik et ST Engineering font état de réductions de 20 à 40 % du temps de diagnostic en utilisant l'IA pour identifier les précurseurs de défaillance, permettant aux techniciens de se concentrer sur des tâches génératrices de revenus.[2]ST Engineering, "Présentation aux investisseurs 2025," stengg.com Cependant, les petits prestataires de maintenance en Asie du Sud-Est manquent des capitaux nécessaires pour adopter de telles technologies, ce qui creuse l'écart concurrentiel en matière de garanties de délai d'exécution. Étant donné que les plateformes de surveillance de la santé des équipementiers restent exclusives aux installations faisant partie de leur réseau, l'adoption du numérique polarise davantage le marché de la MRO des aéronefs en Asie Pacifique, créant des distinctions claires entre les leaders et les retardataires.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie de techniciens agréés | -1.00% | Mondial, aigu en Chine, en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Pénuries mondiales de pièces et de matériaux | -0.70% | Mondial, grave dans les segments composants et moteurs | Moyen terme (2 à 4 ans) |

| Les problèmes de fiabilité du GTF et du LEAP allongent les TAT | -0.50% | Inde, Asie du Sud-Est ; débordement vers la Chine et l'Australie | Court terme (≤ 2 ans) |

| Inflation et volatilité des taux de change pesant sur les coûts | -0.60% | Japon, Inde, Asie du Sud-Est ; marchés dépendants des devises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de techniciens agréés contraint l'expansion des capacités

L'IATA estime que la région Asie Pacifique aura besoin de 189 000 techniciens agréés d'ici 2032, mais ne devrait en former que 127 000, soit un déficit de 33 %. La Chine seule aura besoin de 121 900 techniciens supplémentaires, tandis que l'Inde en requiert 45 000 d'ici 2027. Cependant, les écoles agréées par la DGCA en Inde forment moins de 2 000 ingénieurs par an. Les salaires à Manille et à Bangkok ont augmenté de 8 à 12 % par an, les compagnies aériennes du Golfe attirant le personnel expérimenté avec des rémunérations non imposables supérieures de 30 à 40 %, comprimant les marges des MRO liées aux contrats à prix fixe. L'automatisation aide Air India à réduire les heures d'inspection manuelle de 25 %, mais le capital élevé requis exclut les petits prestataires. Les délais de certification dans le cadre de l'EASA Partie 66 et de la FAA Partie 65 restent rigides, limitant la capacité à remédier aux pénuries de main-d'œuvre malgré les extensions physiques des hangars, freinant ainsi la croissance du marché de la MRO des aéronefs en Asie Pacifique.

Les problèmes de fiabilité du GTF et du LEAP allongent les délais d'exécution

Pratt & Whitney a identifié une contamination aux métaux en poudre dans 1 400 moteurs GTF, doublant la durée des visites en atelier à 250-300 jours et immobilisant plus de 70 appareils d'IndiGo. Cela a contraint IndiGo à louer des aéronefs de remplacement à des tarifs supérieurs de 40 % à ceux de 2019.[3]Pratt & Whitney, "Mise à jour de la flotte GTF 2024," pratt-whitney.com La faillite de Go First, attribuée à des incidents d'immobilisation similaires, souligne les risques financiers liés aux actifs immobilisés. Les pénuries de pièces pour les moteurs CFM LEAP ont allongé les durées de maintenance de 30 à 50 jours, portant l'utilisation des ateliers moteurs à 95-100 % dans les installations de Singapour, Zhuhai et Hyderabad. Bien que ST Engineering développe sa capacité GTF, Pratt & Whitney n'anticipe pas une résolution complète avant fin 2026. Ces délais d'exécution prolongés et les coûts accrus de location de moteurs de rechange devraient continuer à contraindre les plannings, la rentabilité et la croissance globale du marché de la MRO des aéronefs en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : les révisions de moteurs ancrent les revenus, les modifications s'accélèrent

Les services moteurs représentaient 43,24 % de la valeur du marché 2025, portés par des visites en atelier de 3 à 5 millions USD et les exigences intensives en outillage des équipementiers auxquelles peu de prestataires indépendants peuvent répondre. La prolongation des événements sur moteurs GTF et LEAP a augmenté la consommation de pièces, faisant monter les revenus du segment malgré une réduction du débit. Par conséquent, le marché de la MRO des moteurs d'aéronefs en Asie Pacifique croît plus vite que les heures de vol, soulignant le besoin de cellules d'essai supplémentaires dans des sites tels que Singapour et Zhuhai.

Les modifications et mises à niveau représentent le segment à la croissance la plus rapide, avec un TCAC de 7,59 %, les compagnies aériennes procédant au retrofit des cabines, à l'installation de winglets et à la certification de systèmes pour des mélanges de SAF de 1 à 5 % conformément aux réglementations de l'Autorité de l'aviation civile de Singapour (CAAS). Les compagnies aériennes combinent souvent ces projets avec des visites de maintenance lourde pour optimiser les temps d'immobilisation, générant des revenus supplémentaires d'environ 1 million USD par aéronef. ST Engineering a fait état d'une augmentation de 40 % des demandes de retrofit en 2025, reflétant la demande des opérateurs en quête d'améliorations immédiates de l'efficacité en carburant. Cette tendance positionne les modifications comme un tampon stratégique pour les prestataires face aux fluctuations des charges de travail de maintenance de cellule sur le marché de la MRO des aéronefs en Asie Pacifique.

Par type d'aéronef : la domination de la voilure fixe masque l'accélération de la voilure tournante

Les aéronefs à voilure fixe représentaient 96,87 % des dépenses 2025, portés par les familles A320 et 737, qui enregistrent 3 500 à 4 500 heures de vol par an et nécessitent des visites A toutes les 500 à 750 heures. Les visites D des gros-porteurs, qui peuvent coûter jusqu'à 7 millions USD et nécessiter 60 000 heures de travail, ont fait de Singapour, Hong Kong et Shanghai des hubs essentiels. Le marché de la MRO des aéronefs à voilure fixe en Asie Pacifique reste stable, soutenu par les inspections obligatoires, malgré les fluctuations du trafic.

La maintenance des hélicoptères, qui ne représente que 3,13 % des dépenses, croît à un taux annuel de 6,01 %. Cette croissance est portée par les opérateurs du secteur de l'énergie offshore, des services médicaux d'urgence (SMU) et du tourisme en Australie, en Indonésie et en Thaïlande, qui renouvellent leurs flottes d'AW139, H225 et Bell 412. Les délais de livraison étendus de 12 à 18 mois pour les composants dynamiques, combinés au nombre limité d'ateliers de réparation agréés, ont créé un pouvoir de tarification pour les prestataires. Le développement des capacités de maintenance de la voilure tournante permet aux prestataires de diversifier leurs sources de revenus et d'atténuer les fluctuations saisonnières de la demande sur le marché de la MRO des aéronefs en Asie Pacifique.

Par application : le segment passagers en tête, le cargo en plein essor grâce à la logistique du commerce électronique

Les opérations passagers ont contribué à 57,89 % de la valeur du marché 2025, les compagnies aériennes plein tarif exploitant des flottes complexes de gros-porteurs et les compagnies aériennes à bas coûts (LCC) favorisant une utilisation intensive des appareils monocouloirs à haute fréquence de cycles. IndiGo, par exemple, effectue plus de 1 000 événements de maintenance en ligne quotidiennement, illustrant le modèle de revenus piloté par la fréquence. Par conséquent, le marché de la MRO des aéronefs en Asie Pacifique est étroitement lié aux opérations passagers, évoluant en parallèle avec les heures de vol et les cycles.

La maintenance des appareils cargo et des avions-cargos se développe à un taux de croissance annuel de 6,7 %, alimenté par des opérateurs tels que SF Airlines, Cainiao et DHL, dont les réseaux intra-asiatiques dépendent de flottes fiables de 737BCF et de 757F. Les conversions passager-cargo, coûtant entre 6 et 8 millions USD, prolongent la durée de vie économique des aéronefs de 15 à 20 ans, maintenant les lignes de conversion de ST Engineering entièrement réservées jusqu'en 2027. Cette tendance a accru la demande de modifications structurelles et de kits de portes cargo, diversifiant ainsi les sources de revenus au sein du marché de la MRO des aéronefs en Asie Pacifique.

Par prestataire de services : les tiers indépendants en tête, les captifs des équipementiers progressent

Les prestataires de services indépendants représentaient 39,8 % des revenus du marché 2025 et devraient croître à 5,4 % par an, bénéficiant de portefeuilles multi-compagnies aériennes et d'une couverture géographique étendue. L'acquisition de StandardAero par ST Engineering en 2025 a doublé sa capacité moteur et ajouté des capacités pour les avions d'affaires, soulignant l'impact de la consolidation. Cependant, la part de marché des indépendants est sous pression en raison de l'intégration verticale des équipementiers.

Les prestataires captifs des équipementiers et les coentreprises captent de plus en plus les contrats de garantie et de maintenance à long terme pour les moteurs de nouvelle technologie, détournant les travaux des ateliers affiliés aux compagnies aériennes qui font face à des budgets contraints en capitaux. Des investissements tels que la mise à niveau de la cellule d'essai de GE pour 75 millions USD à Singapour et la coentreprise de Rolls-Royce à Pékin témoignent d'un glissement vers la domination des équipementiers. Les prestataires indépendants devraient se concentrer sur les flottes de génération précédente, les trains d'atterrissage et l'avionique pour rester compétitifs sur le marché de la MRO des aéronefs en Asie Pacifique.

Analyse géographique

La Chine représentait 33,51 % de la part du marché de la MRO des aéronefs en Asie Pacifique en 2025, soutenue par des acteurs majeurs tels qu'AMECO, GAMECO et HAECO, qui traitent les visites lourdes de gros-porteurs précédemment sous-traitées à Hong Kong ou Singapour. Le nouveau méga-hangar de douze gros-porteurs de Shanghai et la zone franche de Hainan ont réduit les coûts logistiques jusqu'à 20 %, s'alignant sur les efforts de Pékin pour localiser la valeur. Les coentreprises telles que MTU Maintenance Zhuhai, axée sur les moteurs CFM56 et V2500, fonctionnent à 95 % de leur capacité, ce qui indique une forte demande de nouvelles installations.

L'Inde est le marché à la croissance la plus rapide, avec un TCAC de 7,9 %, portée par les expansions de flotte d'IndiGo et d'Air India, ainsi que par la réduction du taux de TPS sur les services de MRO de 18 % à 5 %. Le méga-complexe de 500 millions USD planifié par Air India à Delhi permettra les visites D de gros-porteurs en domestique, tandis qu'Air Works et Lufthansa Technik développent des ateliers de composants dans le cadre de l'initiative « Make in India » (Fabriqué en Inde). Cependant, des défis tels que la pénurie de techniciens et le nombre limité de baies de maintenance gros-porteurs persistent. Malgré ces problèmes, des politiques favorables attirent de nouveaux investissements, renforçant la contribution de l'Inde au marché de la MRO des aéronefs en Asie Pacifique.

Le Japon, la Corée du Sud et l'Australie maintiennent des écosystèmes matures à haute valeur ajoutée. JAL Engineering a tiré 22 % de ses revenus 2024 de clients tiers, tandis que Korea Aerospace Industries a obtenu 1,2 milliard USD pour des mises à niveau de F-16, renforçant sa charge de travail dans le domaine de la défense. Le hub de maintien en condition opérationnelle des F-35 en Australie à la base aérienne royale australienne de Williamtown devrait générer 1,5 milliard AUD (1,01 milliard USD) par an d'ici 2028, ancrant les travaux à haute complexité dans la région. Les hubs d'Asie du Sud-Est comme Singapour, la Malaisie et la Thaïlande continuent de bénéficier de coûts de main-d'œuvre compétitifs, mais font face à des défis liés à l'attrition des techniciens vers les compagnies aériennes du Golfe, ce qui incite à investir dans des programmes de formation et de fidélisation.

Paysage concurrentiel

Les cinq premiers prestataires — ST Engineering, Lufthansa Technik, HAECO, SIA Engineering et AAR — représentaient environ 38 % des revenus projetés pour 2025, laissant une part significative du marché aux prestataires spécialisés dans la maintenance en ligne et la réparation de composants. L'acquisition de StandardAero par ST Engineering et l'expansion de GE à Singapour témoignent d'une consolidation en cours et d'une intégration verticale accrue par les équipementiers. La plateforme AVIATAR de Lufthansa Technik, désormais utilisée par 300 compagnies aériennes, reflète un glissement vers des services pilotés par les données qui privilégient la disponibilité au détriment du coût, modifiant la dynamique de tarification sur le marché de la MRO des aéronefs en Asie Pacifique.

Les opportunités de croissance se concentrent dans des domaines tels que les modifications, les révisions de composants et le soutien à la voilure tournante, où les lacunes de capacité existantes permettent une tarification premium. Safran Landing Systems a enregistré une augmentation de 18 % en glissement annuel des volumes de révision de trains d'atterrissage en Asie Pacifique. Cependant, avec seulement six stations agréées, les délais de livraison se sont étendus à 18 mois. Par ailleurs, des startups numériques proposant des algorithmes de sourcing de pièces collaborent avec des prestataires de MRO traditionnels, réduisant les cycles de devis de plusieurs jours à quelques heures et attirant des capitaux-risque axés sur l'amélioration de l'efficacité opérationnelle.

Les expansions de capacité en Chine et en Inde mettent en concurrence les hubs établis de Singapour et de Hong Kong, contraignant les acteurs en place à se différencier par des délais d'exécution plus rapides, des conversions prêtes pour le SAF et une conformité réglementaire substantielle. Le respect des normes ISO 9001 et EASA Partie 145 demeure essentiel pour les opérations transfrontalières, les récents audits en Inde et en Chine mettant en évidence les efforts réglementaires pour surveiller le nombre croissant de nouvelles installations. Par conséquent, la concurrence sur le marché de la MRO des aéronefs en Asie Pacifique se déplace des avantages de coût de main-d'œuvre vers les données propriétaires, les collaborations avec les équipementiers et les offres de services complets sur le cycle de vie.

Leaders du secteur de la MRO des aéronefs en Asie Pacifique

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

Hong Kong Aircraft Engineering Company Limited

SIA Engineering Company

AAR CORP.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ST Engineering a finalisé l'acquisition pour 1,1 milliard USD de l'activité MRO moteurs de StandardAero, doublant effectivement sa capacité de révision de moteurs. Cette acquisition a élargi ses capacités pour inclure les turbopropulseurs Pratt & Whitney PT6 et les moteurs d'avions d'affaires Rolls-Royce BR725, permettant à l'entreprise de servir les marchés de l'aviation commerciale et de l'aviation générale dans la région Asie Pacifique. Le communiqué de presse complet de ST Engineering est disponible pour référence.

- Septembre 2025 : GE Aerospace a annoncé un investissement de 75 millions USD dans ses installations de maintenance, réparation et révision (MRO) et de réparation de composants en Asie Pacifique, avec une finalisation prévue d'ici fin 2025. Cette annonce a été faite lors de l'événement « Faire progresser la MRO pour une industrie aérospatiale résiliente en Asie Pacifique », organisé à Singapour par The Business Times. L'investissement s'inscrit dans le cadre du plan de dépenses MRO mondial pluriannuel de 1 milliard USD de l'entreprise, initialement annoncé en 2024. L'initiative vise à renforcer la capacité des installations de MRO sur le marché aéronautique en expansion de l'Asie Pacifique afin de répondre à la demande croissante de services auprès de la base installée GE Aerospace et CFM, en s'appuyant sur un investissement de 45 millions USD réalisé l'année précédente.

Périmètre du rapport sur le marché de la MRO des aéronefs en Asie Pacifique

La maintenance, la réparation et la révision (MRO) des aéronefs est le processus d'inspection, d'entretien ou de remise en état des cellules, des moteurs, des systèmes et des composants afin de maintenir les aéronefs en conformité avec les normes de sécurité et de navigabilité de la région Asie Pacifique. L'étude du marché de la MRO des aéronefs englobe toutes les visites programmées et non programmées en ligne, les visites lourdes de cellule, les travaux en atelier moteur, les réparations de composants et les programmes de modification effectués sur les plateformes à voilure fixe et à voilure tournante des flottes d'aviation commerciale, militaire et générale opérant dans la région. Les tâches au niveau des composants, telles que l'étalonnage de l'avionique, les révisions de trains d'atterrissage et les retrofits de cabines, sont incluses dans le périmètre du marché.

Le marché de la MRO des aéronefs en Asie Pacifique est segmenté par type de MRO, type d'aéronef, application, prestataire de services et géographie. Par type de MRO, le marché est segmenté en moteur, maintenance lourde de cellule, composants, visites en ligne et de routine, et modifications et mises à niveau. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et à voilure tournante. Par application, le marché est segmenté en aviation commerciale (passagers et cargo/fret), aviation militaire et aviation générale. Les prestataires de services segmentent le marché en MRO affilié aux compagnies aériennes, MRO tiers indépendant, MRO captif des équipementiers et dépôts militaires. Par géographie, le marché est segmenté en Chine, Inde, Japon, Corée du Sud et reste de l'Asie Pacifique. La taille du marché et les prévisions sont présentées en termes de valeur (milliards USD) pour chaque segment et sous-segment répertorié ci-dessus.

| Moteur |

| Maintenance lourde de cellule |

| Composants |

| Visites en ligne et de routine |

| Modifications et mises à niveau |

| Voilure fixe |

| Voilure tournante |

| Aviation commerciale | Passagers |

| Cargo/Fret | |

| Aviation militaire | |

| Aviation générale |

| MRO affilié aux compagnies aériennes |

| MRO tiers indépendant |

| MRO captif des équipementiers |

| Dépôts militaires |

| Chine |

| Inde |

| Corée du Sud |

| Japon |

| Singapour |

| Malaisie |

| Indonésie |

| Reste de l'Asie Pacifique |

| Par type de MRO | Moteur | |

| Maintenance lourde de cellule | ||

| Composants | ||

| Visites en ligne et de routine | ||

| Modifications et mises à niveau | ||

| Par type d'aéronef | Voilure fixe | |

| Voilure tournante | ||

| Par application | Aviation commerciale | Passagers |

| Cargo/Fret | ||

| Aviation militaire | ||

| Aviation générale | ||

| Par prestataire de services | MRO affilié aux compagnies aériennes | |

| MRO tiers indépendant | ||

| MRO captif des équipementiers | ||

| Dépôts militaires | ||

| Par pays | Chine | |

| Inde | ||

| Corée du Sud | ||

| Japon | ||

| Singapour | ||

| Malaisie | ||

| Indonésie | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la MRO des aéronefs en Asie Pacifique en 2026 ?

La taille du marché de la MRO des aéronefs en Asie Pacifique a atteint 23,70 milliards USD en 2026 et est en bonne voie pour atteindre 30,29 milliards USD d'ici 2031.

Quel segment de MRO domine les dépenses ?

Les services moteurs dominent, représentant 43,24 % de la valeur 2025, en raison des révisions à forte intensité capitalistique et des visites en atelier prolongées durant le rappel GTF.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide ?

Les commandes de flotte d'IndiGo et d'Air India, les réductions de TPS de 18 % à 5 % et une installation gros-porteurs de 500 millions USD près de Delhi propulsent un TCAC de 7,9 %.

Qu'est-ce qui stimule la demande de modifications et de mises à niveau ?

Les compagnies aériennes regroupent les reconfiguration de cabines, les winglets et les contrôles de compatibilité SAF avec la maintenance lourde, propulsant ce sous-segment à un TCAC de 7,59 %.

Comment les équipementiers reconfigurent-ils le paysage concurrentiel ?

Les coentreprises équipementiers-compagnies aériennes et les ateliers captifs à Pékin, Bangkok et Singapour sécurisent les revenus sur cycle de vie, contraignant les indépendants à se spécialiser.

Quels défis en matière de talents font face aux MRO d'Asie Pacifique ?

La région accusera un déficit de 33 % de techniciens agréés d'ici 2032, faisant augmenter les salaires de 8 à 12 % par an et limitant la capacité effective malgré les nouveaux hangars.

Dernière mise à jour de la page le: