Taille et parts du marché des aéronefs de combat en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.89 Milliards de dollars |

| Taille du Marché (2026) | 12.56 Milliards de dollars |

| Taille du Marché (2031) | 16.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs de combat en Asie Pacifique par Mordor Intelligence

La taille du marché des aéronefs de combat en Asie Pacifique était évaluée à 11,89 milliards USD en 2025 et devrait croître de 12,56 milliards USD en 2026 pour atteindre 16,49 milliards USD d'ici 2031, à un TCAC de 5,60 % au cours de la période de prévision (2026-2031). La croissance est portée par la montée des tensions régionales, la modernisation continue des flottes et l'accélération des programmes de développement de 6e génération, qui reconfigurent le paysage du marché des aéronefs de combat en Asie Pacifique. L'allocation de défense de 314 milliards USD de la Chine et la hausse de 21 % du budget japonais à 55,3 milliards USD illustrent l'ampleur de la demande à court terme. Parallèlement, des cadres collaboratifs de R&D tels que le GCAP renforcent la dynamique à long terme sur le marché des aéronefs de combat en Asie Pacifique. Les vulnérabilités de la chaîne d'approvisionnement en matière de moteurs et de semi-conducteurs tempèrent les perspectives, mais des packages d'offset solides et des financements liés aux exportations continuent d'élargir l'accès des acheteurs sur le marché des aéronefs de combat en Asie Pacifique. Dans l'ensemble, l'intensité concurrentielle s'accroît à mesure que les grands industriels occidentaux se confrontent à des fabricants régionaux compétents, dont beaucoup s'appuient sur des incitations à la production nationale et des règles d'exportation assouplies pour gagner des parts de marché.

Principaux enseignements du rapport

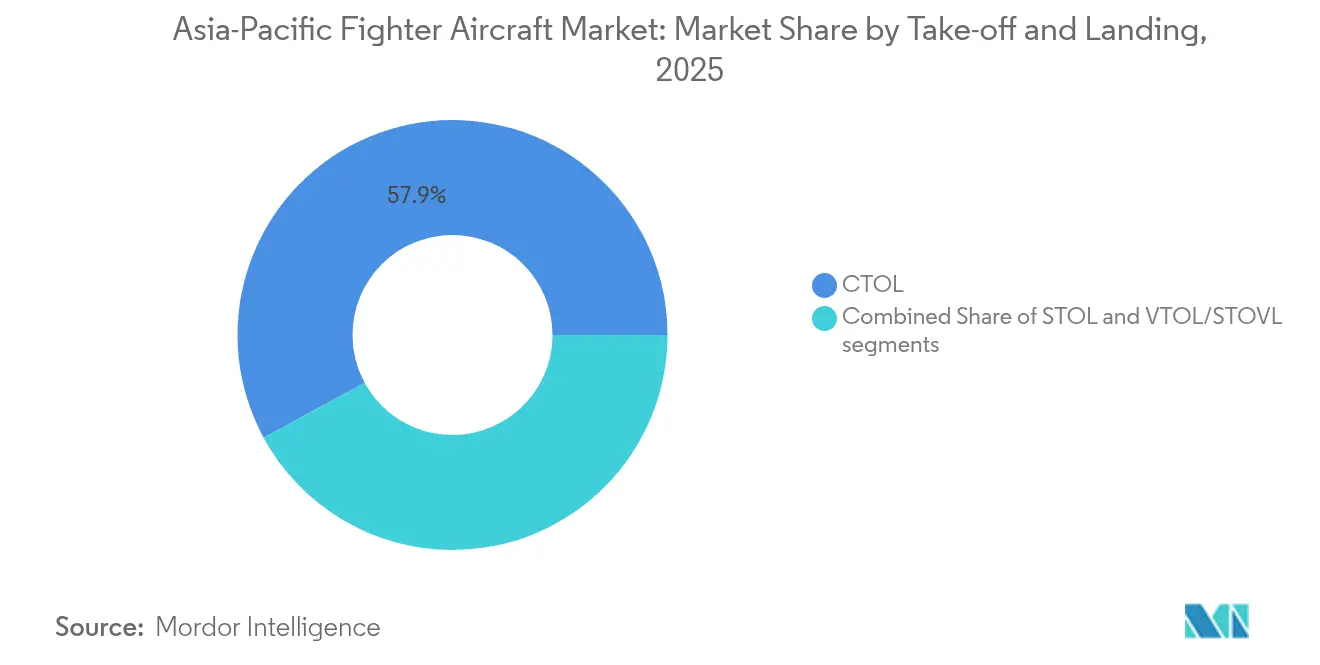

- Par type de décollage et d'atterrissage, les plateformes à décollage et atterrissage conventionnel (CTOL) ont représenté 57,92 % des parts du marché des aéronefs de combat en Asie Pacifique en 2025, tandis que les aéronefs VTOL/STOVL devraient enregistrer le TCAC le plus rapide, à 6,62 %, jusqu'en 2031.

- Par génération de chasseur, les jets de 4,5e génération ont dominé avec une part de revenus de 41,25 % en 2025 ; les programmes de 6e génération devraient afficher un TCAC de 8,15 % entre 2026 et 2031.

- Par configuration moteur, les modèles monomoteur ont représenté 51,88 % de la taille du marché des aéronefs de combat en Asie Pacifique en 2025. En revanche, les plateformes bimoteur sont en voie d'atteindre un TCAC de 6,95 % sur la même période.

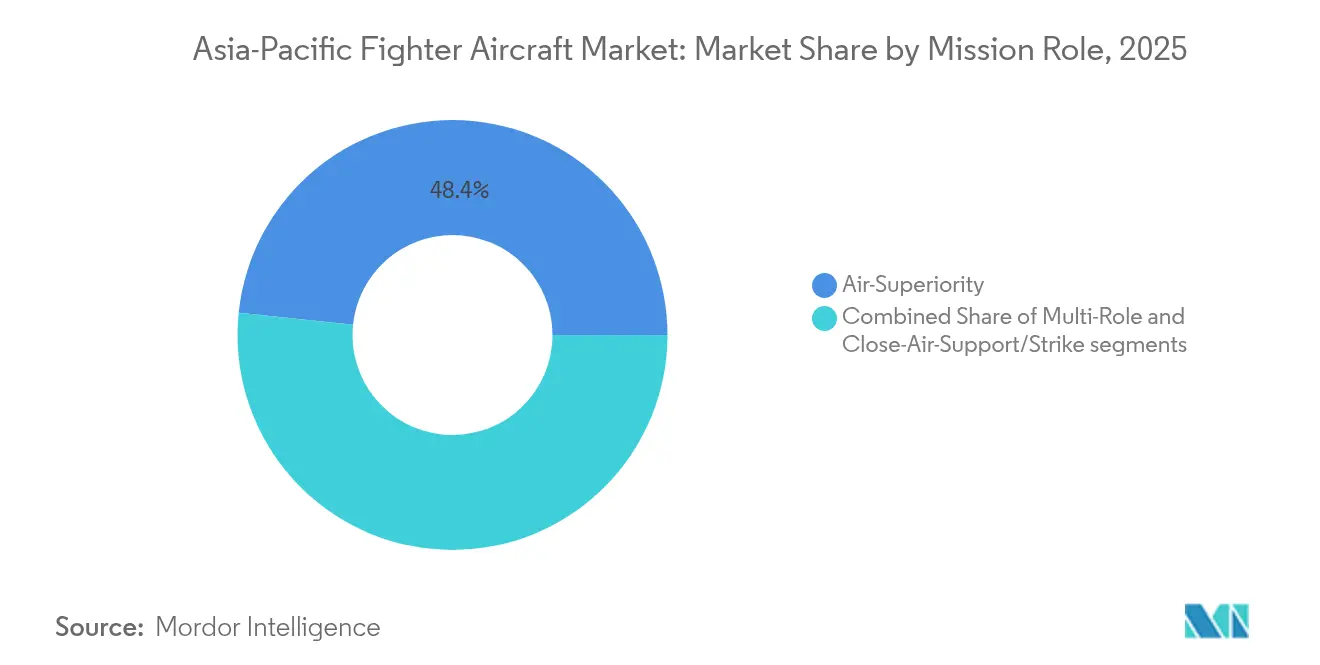

- Par rôle de mission, les variantes de supériorité aérienne ont détenu 48,35 % de la taille du marché des aéronefs de combat en Asie Pacifique en 2025 ; les chasseurs multirôles progressent à un TCAC de 6,69 % jusqu'en 2031.

- Par utilisateur final, les armées de l'air ont conservé une part de revenus de 52,26 % en 2025, mais l'aviation navale devrait se développer à un TCAC de 7,84 %, surpassant tous les autres segments.

- Par géographie, la Chine a dominé le marché des aéronefs de combat en Asie Pacifique avec une part de 36,62 % en 2025, grâce à une production nationale étendue qui contourne les risques liés aux contrôles à l'exportation. L'Inde devrait croître à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aéronefs de combat en Asie Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des budgets de défense face à la montée des tensions régionales | +1.80% | Chine, Japon, Corée du Sud, Taïwan, Inde | Court terme (≤ 2 ans) |

| Modernisation des flottes remplaçant les chasseurs de 3e génération | +1.20% | Inde, Indonésie, Thaïlande, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Les collaborations de R&D en matière de 6e génération accélèrent les cycles d'approvisionnement | +0.90% | Japon, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Les financements liés aux exportations et les packages de transfert de technologie élargissent la base d'acheteurs | +0.70% | Asie du Sud-Est, Inde | Moyen terme (2-4 ans) |

| Les programmes de chasseurs indigènes débloquent les dépenses nationales | +0.60% | Inde, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| L'expansion des ailes aériennes embarquées (Chine, Inde, Japon) stimule la demande de chasseurs navals | +0.40% | Chine, Inde, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des budgets de défense face à la montée des tensions régionales

Les dépenses de défense régionales ont atteint 433 milliards USD en 2024, une hausse de 7,80 % qui finance directement des lignes d'approvisionnement en chasseurs plus importantes. La Chine a alloué 314 milliards USD et le Japon a augmenté son budget de 21 % pour atteindre 55,3 milliards USD, permettant l'attribution de contrats pluriannuels qui sécurisent la production sur le marché des aéronefs de combat en Asie Pacifique. Les dépenses de Taïwan de 16,50 milliards USD mettent l'accent sur les plateformes de défense aérienne, tandis que la mise à niveau du F-15K de Corée du Sud à hauteur de 2,9 milliards USD illustre la modernisation des flottes existantes grâce à des financements accrus.[1]Royal Aeronautical Society, "AEROSPACE, mai 2025," aerosociety.com Les décideurs politiques considèrent la puissance aérienne comme un levier asymétrique dans d'éventuels conflits multi-domaines, soutenant des dépenses en capital élevées pour les aéronefs de combat. Les obligations de contenu local, telles que le seuil d'offset de 30 % de l'Inde, canalisent également les nouveaux financements vers les écosystèmes industriels nationaux, renforçant la demande à court terme.

Modernisation des flottes remplaçant les chasseurs de 3e génération

Le retrait des Jaguar, MiG-29 et autres appareils hérités impose une absorption régulière d'avions plus récents, ancrant le marché des aéronefs de combat en Asie Pacifique bien au-delà de la simple expansion des flottes. L'Inde seule a besoin de 35 à 40 nouvelles cellules chaque année pour maintenir ses effectifs d'escadrilles à mesure que les types plus anciens sont retirés. Le contrat Gripen E/F de la Thaïlande à 3,65 milliards USD face aux offres concurrentes, ainsi que la commande de Rafale à 8,1 milliards USD de l'Indonésie, illustrent des choix de modernisation qui privilégient le transfert de technologie autant que les performances. Les programmes de mise à niveau soutiennent les lignes de production et financent la R&D pour les plateformes de prochaine génération, tandis que l'objectif de HAL de produire 30 jets Tejas Mk1A par an d'ici 2027 illustre comment les fournisseurs nationaux profitent de la même vague de remplacement.

Les collaborations de R&D en matière de 6e génération accélèrent les cycles d'approvisionnement

Le développement conjoint — illustré par l'initiative GCAP et le contrat NGAD de Boeing à 20 milliards USD — comprime les délais de décision, les nations s'engageant financièrement dès les phases de conception. Le partage des coûts rend les capacités de 6e génération accessibles aux budgets de niveau intermédiaire, tandis qu'une participation industrielle plus large renforce le soutien politique au marché des aéronefs de combat en Asie Pacifique. La réforme de la politique d'exportation du Japon en 2024 permet le transfert de technologie de chasseurs à 15 partenaires, élargissant la participation et réduisant le coût unitaire. Parmi les entrants potentiels, l'Inde doit peser le développement autonome face à l'adhésion à un consortium, accélérant les allocations budgétaires stratégiques qui anticipent les achats.

Les financements liés aux exportations et les packages de transfert de technologie élargissent la base d'acheteurs

Les accords d'offset complets et les financements à longue échéance deviennent des facteurs déterminants dans l'attribution des contrats sur le marché des aéronefs de combat en Asie Pacifique. La Turquie a proposé à l'Indonésie un contrat de chasseur KAAN de 10 milliards USD combinant plusieurs options de financement et des capacités de fabrication nationale. Cette approche est similaire au package F-16 des Philippines à 5,58 milliards USD, qui comprend des conditions de paiement étendues et une logistique intégrée basée sur les performances. Des structures flexibles abaissent les barrières à l'entrée pour les budgets de défense plus modestes, élargissant le champ des acheteurs tout en consolidant les flux de revenus après-vente pour les équipementiers.

Analyse de l'impact des freins*

| Frein | Impact (≈) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -1.10% | Asie du Sud-Est, économies de plus petite taille | Court terme (≤ 2 ans) |

| Contraintes ITAR et de contrôle des exportations sur les sous-systèmes critiques | -0.80% | Mondial, notamment les transferts américains | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en moteurs et semi-conducteurs | -0.60% | Mondial, particulièrement en Inde et en Corée du Sud | Court terme (≤ 2 ans) |

| Retards de production et glissements de livraison | -0.40% | Mondial, tous les fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

Des prix unitaires compris entre 40 et 116 millions USD et des frais de cycle de vie qui doublent souvent les coûts des programmes contraignent les budgets de défense plus modestes, ralentissant les commandes sur le marché des aéronefs de combat en Asie Pacifique. Avec des dépenses de défense allant de 0,78 % du PIB en Indonésie à 4,09 % au Myanmar, les écarts d'accessibilité poussent les nations vers des avions de combat légers, des plateformes d'occasion ou la location. La commande de suivi des Philippines de 700 millions USD pour le KAI FA-50 souligne l'attrait des chasseurs moins coûteux assortis de packages logistiques pour les acheteurs aux budgets limités. Les équipementiers répondent par une logistique basée sur les performances et un financement à crédit à l'exportation, mais l'intensité capitalistique demeure un frein structurel.

Contraintes ITAR et de contrôle des exportations sur les sous-systèmes critiques

Des licences séparées pour les moteurs, capteurs ou armements d'origine américaine peuvent bloquer les délais et limiter les configurations de capacités, compliquant les achats au sein du marché des aéronefs de combat en Asie Pacifique.[2]John P. Barker et al., "AUKUS enfin — Le Commerce et le Département d'État annoncent des règles pour réduire les barrières à l'exportation américaines vers l'Australie et le Royaume-Uni," Arnold & Porter, arnoldporter.com Le programme Tejas de l'Inde a subi des retards sur le moteur GE F404 qui ont repoussé les premières livraisons à mi-2025, mettant en lumière les risques de dépendance. Des cadres évolutifs tels que l'AUKUS prévoient des exemptions, mais les régimes de contrôle des exportations globaux continuent d'orienter la sélection des plateformes vers les fournisseurs dotés de protocoles de transfert plus rationalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par décollage et atterrissage : les opérations navales stimulent la croissance du VTOL

Les aéronefs à décollage et atterrissage conventionnel (CTOL) ont dominé le marché des aéronefs de combat en Asie Pacifique avec une part de 57,92 % en 2025, reflétant les structures de forces terrestres bien établies. Les plateformes VTOL, bien que de niche, devraient enregistrer un TCAC de 6,62 % à mesure que les programmes de porte-avions et les concepts de basing distribué accroissent la demande. La décision du Japon d'embarquer des F-35B sur des navires de la classe Izumo démontre comment la capacité VTOL étend la portée sans nécessiter de nouveaux porte-avions. Parallèlement, le porte-avions Type 003 Fujian de la Chine et le projet de navire nucléaire Type 004 amplifieront les achats de VTOL une fois que les modèles indigènes auront atteint leur maturité.

Les avancées technologiques en matière de vectorisation de poussée réduisent les pénalités de charge utile et d'autonomie historiquement associées au VTOL, renforçant son attrait pour les rôles expéditionnaires. Combiné avec l'évolution des directives de l'OACI permettant les opérations militaires VTOL dans l'espace aérien civil contrôlé, le rôle du segment dans la réponse humanitaire régionale renforce sa trajectoire de croissance sur le marché des aéronefs de combat en Asie Pacifique.

Par génération de chasseur : les programmes de 6e génération reconfigurent les achats

Les jets de 4,5e génération détenaient 41,25 % des parts du marché des aéronefs de combat en Asie Pacifique en 2025, grâce à un équilibre entre fiabilité éprouvée et avionique modernisée. Les efforts de 6e génération tels que le GCAP et le NGAD devraient afficher un TCAC de 8,15 %, même si les prototypes sont encore en développement. L'utilité persistante des flottes de 4e génération soutient l'activité de mise à niveau, tandis que les achats de 5e génération comblent les lacunes de capacité intermédiaires.

Les fabricants capitalisent sur les mises à niveau intermédiaires — radars à réseau phasé actif à balayage électronique, recherche et suivi infrarouge, et passerelles de réseau — pour maintenir la pertinence des appareils existants avant l'arrivée des chasseurs de 6e génération. Le dévoilement par la Chine de prototypes avancés exerce une pression concurrentielle, incitant à des engagements plus précoces qui renforcent la taille du marché des aéronefs de combat en Asie Pacifique pour les plateformes de prochaine génération.

Par configuration moteur : la demande bimoteur reflète les besoins en autonomie

Les chasseurs monomoteur ont capté une part de 51,88 % du marché des aéronefs de combat en Asie Pacifique en 2025, favorisés pour leur rentabilité et leur maintenance plus simple. Pourtant, les variantes bimoteur suivent une trajectoire de TCAC de 6,95 % à mesure que les nations maritimes privilégient l'autonomie et la redondance pour les missions au-dessus de l'eau. Malgré des coûts d'acquisition plus élevés, les besoins en frappe longue portée et en patrouille orientent les achats vers les modèles bimoteur.

Les retards de livraison sur les lignes GE F404 et F414 ont exposé la vulnérabilité des programmes monomoteur comme le Tejas, intensifiant l'intérêt pour des groupes motopropulseurs diversifiés et des alternatives bimoteur. À mesure que les gains en fiabilité des moteurs réduisent l'écart de coût, les offres bimoteur gagnent du terrain sur le marché des aéronefs de combat en Asie Pacifique.

Par rôle de mission : la polyvalence multirôle commande une prime

Les variantes de supériorité aérienne ont conservé une part de 48,35 % en 2025, mais les réalités budgétaires orientent les achats vers les chasseurs multirôles, dont la croissance annuelle est anticipée à 6,69 %. Les opérateurs recherchent des solutions à plateforme unique pour le combat air-air, la frappe et la reconnaissance afin de limiter les pipelines de formation et les inventaires. La sélection du Gripen E par la Thaïlande souligne comment la flexibilité tous domaines prime sur les performances étroitement ciblées dans les matrices d'évaluation.

Les avancées en matière de fusion des capteurs et les stations d'armement modulaires permettent une reconfiguration rapide des missions, améliorant les taux d'utilisation et justifiant des prix premium. Ainsi, le marché des aéronefs de combat en Asie Pacifique évolue vers des plateformes offrant une agilité de mission sans sacrifier la survivabilité.

Par utilisateur final : la croissance de l'aviation navale dépasse celle des armées de l'air traditionnelles

Les armées de l'air ont conservé 52,26 % des revenus de 2025, mais l'aviation navale devrait surpasser tous les autres clients avec un TCAC de 7,84 %. L'expansion rapide de la flotte de porte-avions de la Chine et l'embarquement de F-35B par le Japon créent des commandes soutenues pour les chasseurs embarqués. La protection anti-corrosion spécialisée et les crochets d'appontage élèvent les prix unitaires, stimulant la croissance en valeur même si les volumes absolus restent inférieurs aux flottes terrestres.

Le projet de troisième porte-avions de l'Inde renforce davantage la demande navale à long terme, tandis que l'intérêt de l'Indonésie pour l'acquisition d'un ancien porte-avions italien signale un appétit latent parmi les marines émergentes. Ces facteurs font de l'aviation navale le sous-ensemble client à la croissance la plus rapide sur le marché des aéronefs de combat en Asie Pacifique.

Analyse géographique

La Chine a dominé le marché des aéronefs de combat en Asie Pacifique avec une part de 36,62 % en 2025, grâce à une production nationale étendue qui contourne les risques liés aux contrôles à l'exportation. La production indigène de J-20 de 5e génération, dont les prévisions dépassent 500 unités d'ici 2025, ancre la création de valeur, tandis que les variantes navales J-35 alimentent une force de porte-avions en expansion. La chaîne d'approvisionnement intégrée de Pékin et ses ambitions à l'exportation renforcent sa position de leadership, bien que les vents contraires géopolitiques puissent limiter les ventes à certains partenaires.

L'Inde représente la géographie à la croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031. Le besoin urgent du pays de 35 à 40 chasseurs par an entraîne des pistes parallèles : des achats étrangers tels que le Rafale et des programmes indigènes comprenant le Tejas Mk1A, Mk2 et l'AMCA. La collaboration de HAL avec l'industrie privée pour atteindre 30 livraisons de Tejas par an illustre la montée en puissance en cours, mais les goulots d'étranglement liés aux moteurs restent un risque pour le respect des délais.

Le Japon, la Corée du Sud, l'Indonésie et l'ensemble du bloc de l'Asie du Sud-Est constituent ensemble un bassin de demande diversifié. Les règles d'exportation assouplies de Tokyo permettent des transferts de technologie de chasseurs à 15 nations, ajoutant des flux de revenus supplémentaires et approfondissant son implication sur le marché des aéronefs de combat en Asie Pacifique. Le KF-21 de Séoul, soutenu par une lettre d'intention des Émirats arabes unis en 2025, signale l'émergence d'un nouveau fournisseur régional avec 120 commandes nationales prévues d'ici 2032. La stratégie multi-fournisseurs de l'Indonésie — Rafale, possible relance du Su-35 et participation au KAAN — reflète une recherche pragmatique de capacités, de financements et de gains industriels. Les États d'Asie du Sud-Est aux budgets limités se tournent vers les avions de combat légers, un domaine amplifié par les succès du FA-50 de KAI et son modèle de logistique basée sur les performances.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les équipementiers régionaux érodent la domination historique des grands industriels occidentaux sur le marché des aéronefs de combat en Asie Pacifique. Lockheed Martin, Boeing et Airbus disposent toujours de portefeuilles technologiques avancés, mais ils doivent faire face à des retards de livraison, à la hausse des coûts unitaires et aux contraintes liées à l'ITAR. Le KAAN turc, le KF-21 sud-coréen et les chasseurs de la série J de la Chine offrent des alternatives crédibles, souvent accompagnés de généreux offsets et d'un financement flexible qui séduisent les économies émergentes.

Les mouvements stratégiques illustrent des postures adaptatives : Boeing accélère les lignes de production du F-15EX à deux jets par mois pour résorber les retards et libérer de la capacité pour les prototypes NGAD. KAI a signé le premier contrat de logistique basée sur les performances à l'exportation avec les Philippines, sécurisant des revenus à long terme et mettant en évidence la différenciation par les services. Les calendriers de production serrés de Dassault pour le Rafale — 24 jets par an jusqu'en 2033 — soulignent les pressions sur l'offre qui pourraient ouvrir des fenêtres aux concurrents agiles.[4]Michael Peck, "Le chasseur Rafale de la France est si populaire que son fabricant ne parvient pas à suivre," Business Insider, businessinsider.com

Les objectifs technologiques se concentrent sur la fusion des capteurs, les réseaux sécurisés et le travail en équipe avec des systèmes sans pilote plutôt que sur la vitesse brute ou l'altitude. Les fournisseurs habiles à intégrer une avionique à architecture ouverte et à proposer des droits de logiciel souverain gagnent en pouvoir de négociation, notamment là où les inquiétudes liées aux contrôles des exportations persistent. Par conséquent, le marché des aéronefs de combat en Asie Pacifique évolue vers une compétition équilibrée où la valeur, l'autonomie et la facilité réglementaire pèsent autant que les performances classiques.

Leaders du secteur des aéronefs de combat en Asie Pacifique

Mitsubishi Heavy Industries, Ltd.

Lockheed Martin Corporation

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Aviation Industry Corporation of China

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La Thaïlande a sélectionné le Saab Gripen E pour 3,65 milliards USD, en privilégiant le transfert de technologie par rapport aux offres concurrentes du F-16 et du Rafale.

- Juin 2025 : Les Philippines ont passé une commande de 700 millions USD pour 12 chasseurs FA-50PH Block 20, doublant ainsi leur flotte à 24 appareils et étendant l'empreinte logistique basée sur les performances de KAI.

- Avril 2025 : Les Émirats arabes unis et la Corée du Sud ont signé une lettre d'intention sur la coopération KF-21, marquant la première exportation potentielle du Boramae.

Périmètre du rapport sur le marché des aéronefs de combat en Asie Pacifique

Un aéronef de combat peut être défini comme un aéronef militaire à haute vitesse capable d'effectuer des missions de combat air-air. La haute vitesse, la facilité de manœuvre et la taille relativement réduite sont considérées comme les caractéristiques distinctives de l'aéronef de combat. Ces aéronefs peuvent également transporter de lourdes charges utiles et effectuer des missions de guerre électronique, d'attaque au sol et de combat air-air. Le rapport couvre également l'adoption croissante des aéronefs de combat dans la région Asie Pacifique. Il analyse les segments de décollage et atterrissage conventionnel, de décollage court et atterrissage, et de décollage et atterrissage vertical.

| Décollage et atterrissage conventionnel (CTOL) |

| Décollage court et atterrissage (STOL) |

| Décollage et atterrissage vertical (VTOL/STOVL) |

| 4e génération |

| 4,5e génération |

| 5e génération |

| 6e génération/NGAD |

| Monomoteur |

| Bimoteur |

| Supériorité aérienne |

| Multirôle |

| Appui aérien rapproché/Frappe |

| Armée de l'air |

| Aviation navale |

| Aviation des forces marines/terrestres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Reste de l'Asie Pacifique |

| Par décollage et atterrissage | Décollage et atterrissage conventionnel (CTOL) |

| Décollage court et atterrissage (STOL) | |

| Décollage et atterrissage vertical (VTOL/STOVL) | |

| Par génération de chasseur | 4e génération |

| 4,5e génération | |

| 5e génération | |

| 6e génération/NGAD | |

| Par configuration moteur | Monomoteur |

| Bimoteur | |

| Par rôle de mission | Supériorité aérienne |

| Multirôle | |

| Appui aérien rapproché/Frappe | |

| Par utilisateur final | Armée de l'air |

| Aviation navale | |

| Aviation des forces marines/terrestres | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aéronefs de combat en Asie Pacifique en 2026 ?

La taille du marché des aéronefs de combat en Asie Pacifique a atteint 12,56 milliards USD en 2026 et suit une trajectoire de croissance de 5,60 % de TCAC jusqu'en 2031.

Quel segment connaît la croissance la plus rapide ?

La demande en aviation navale devrait augmenter à un TCAC de 7,84 % à mesure que la Chine, l'Inde et le Japon développent leurs forces de porte-avions.

Quelle est la part des chasseurs de 4,5e génération aujourd'hui ?

Les aéronefs de 5e génération ont représenté 41,25 % des parts du marché des aéronefs de combat en Asie Pacifique en 2025, ce qui en fait le segment à revenus actuellement dominant.

Pourquoi les chasseurs bimoteur gagnent-ils du terrain ?

Les modèles bimoteur devraient croître de 6,95 % par an car les opérateurs régionaux ont besoin d'une autonomie accrue et de marges de sécurité plus importantes pour les missions au-dessus de l'eau.

Quel est l'impact du changement de politique d'exportation du Japon sur les fournisseurs ?

Des règles assouplies permettent désormais au Japon de transférer la technologie de chasseurs à 15 nations, élargissant la participation aux consortiums et intensifiant la concurrence dans la région.

Dernière mise à jour de la page le: