Taille et part du marché de la location de voitures en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

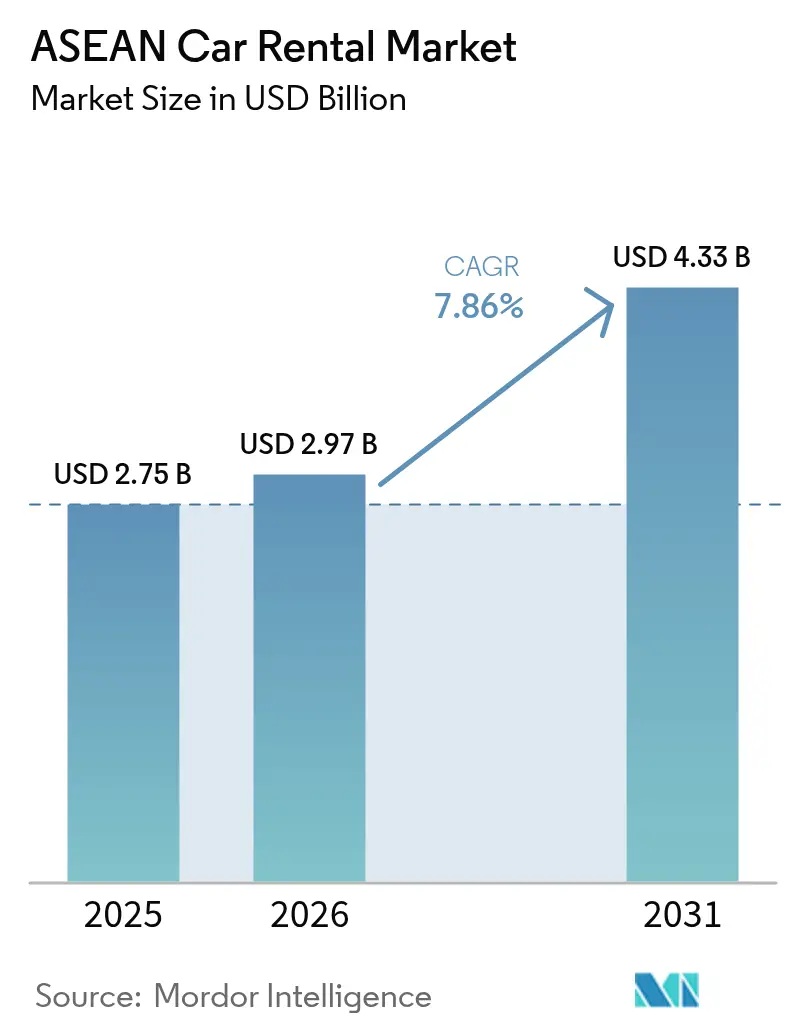

| Taille du marché de l'année de base (2025) | 2.75 Milliards de dollars |

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 4.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

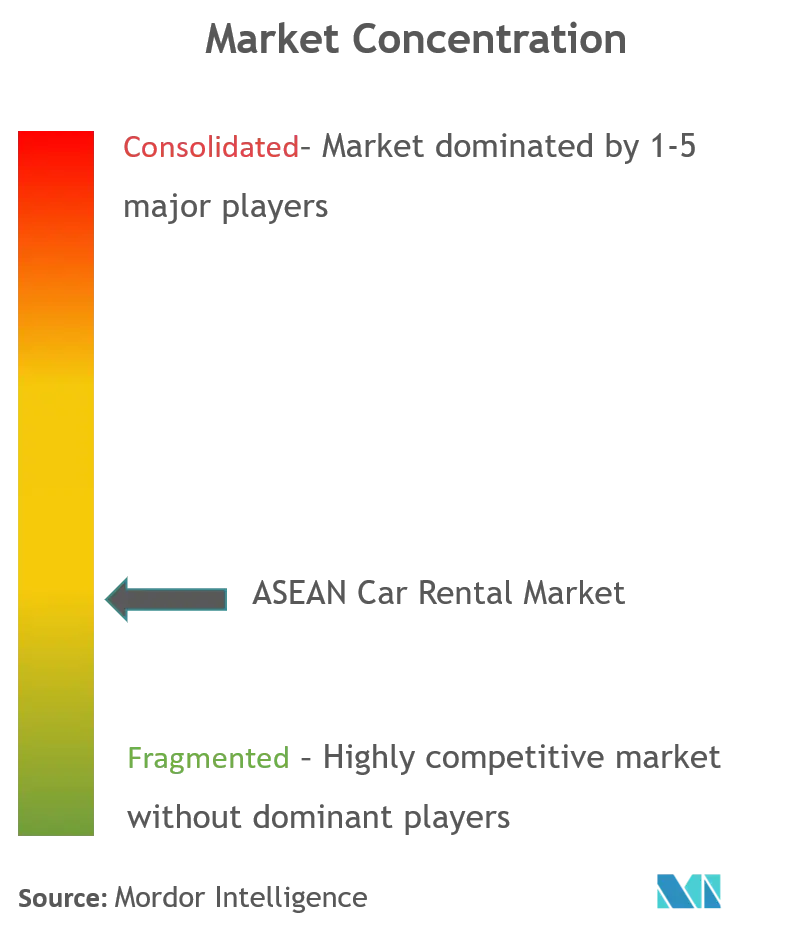

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures en ASEAN par Mordor Intelligence

La taille du marché de la location de voitures en ASEAN en 2026 est estimée à 2,97 milliards USD, en progression par rapport à la valeur 2025 de 2,75 milliards USD, avec des projections pour 2031 indiquant 4,33 milliards USD, croissant à un TCAC de 7,86 % sur la période 2026-2031. La reprise du tourisme, le passage rapide aux canaux de réservation numériques et la demande stable en matière de mobilité d'entreprise constituent les principaux moteurs de croissance. Les opérateurs de flottes bénéficient d'un pouvoir de fixation des prix alors que les arrivées touristiques progressent plus rapidement que les ajouts de véhicules, tandis que les super-applications convertissent les utilisateurs de services de covoiturage en locataires grâce à une vente incitative en un clic. Les entreprises des pôles urbains d'Asie du Sud-Est substituent de plus en plus la possession de flottes par des contrats de service, orientant des revenus stables à long terme vers les prestataires.

Points clés du rapport

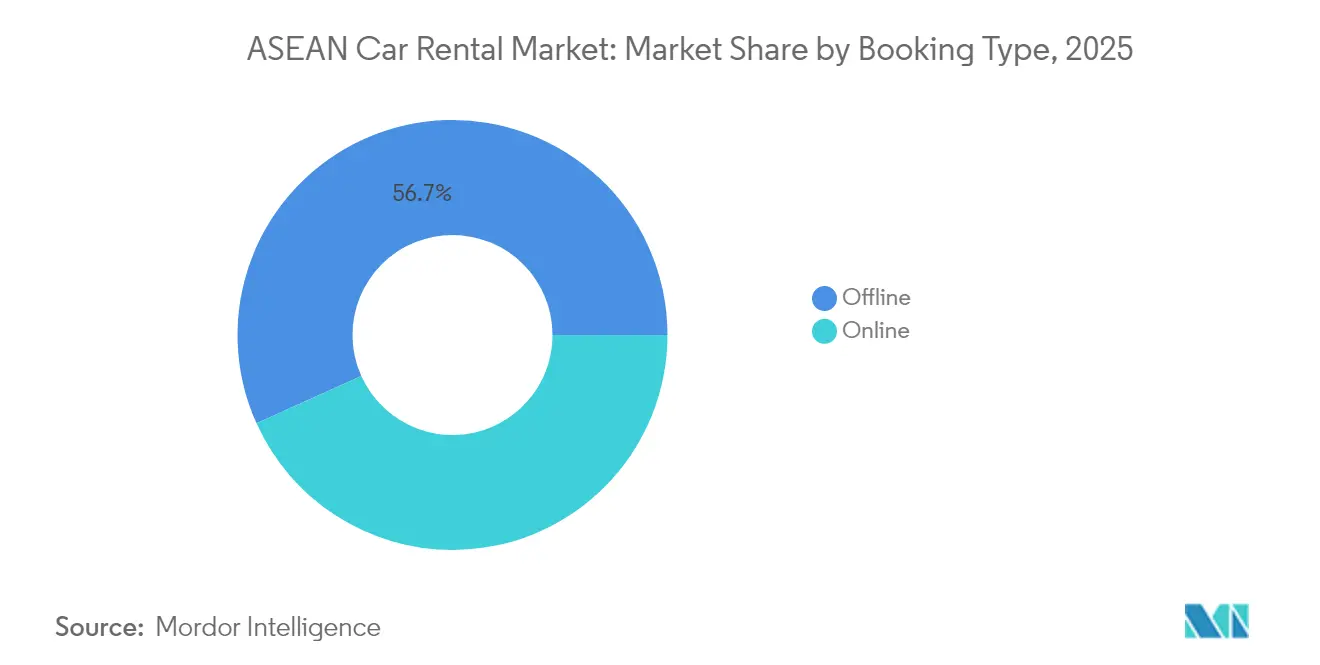

- Par type de réservation, les canaux hors ligne représentaient encore 56,74 % des parts de revenus en 2025, mais les canaux en ligne croissent à un TCAC de 8,31 % jusqu'en 2031.

- Par durée de location, les contrats à court terme représentaient 80,62 % de la taille du marché de la location de voitures en ASEAN en 2025, tandis que les modèles d'abonnement progressent à un TCAC de 7,75 %.

- Par type de service, la conduite autonome captait 65,89 % des parts de revenus en 2025 ; le partage de voitures entre particuliers est le segment à la croissance la plus rapide avec un TCAC de 8,29 %.

- Par type de véhicule, les voitures économiques et mini représentaient 33,74 % de la taille du marché de la location de voitures en ASEAN en 2025 ; les SUV affichent le TCAC le plus élevé à 8,37 %.

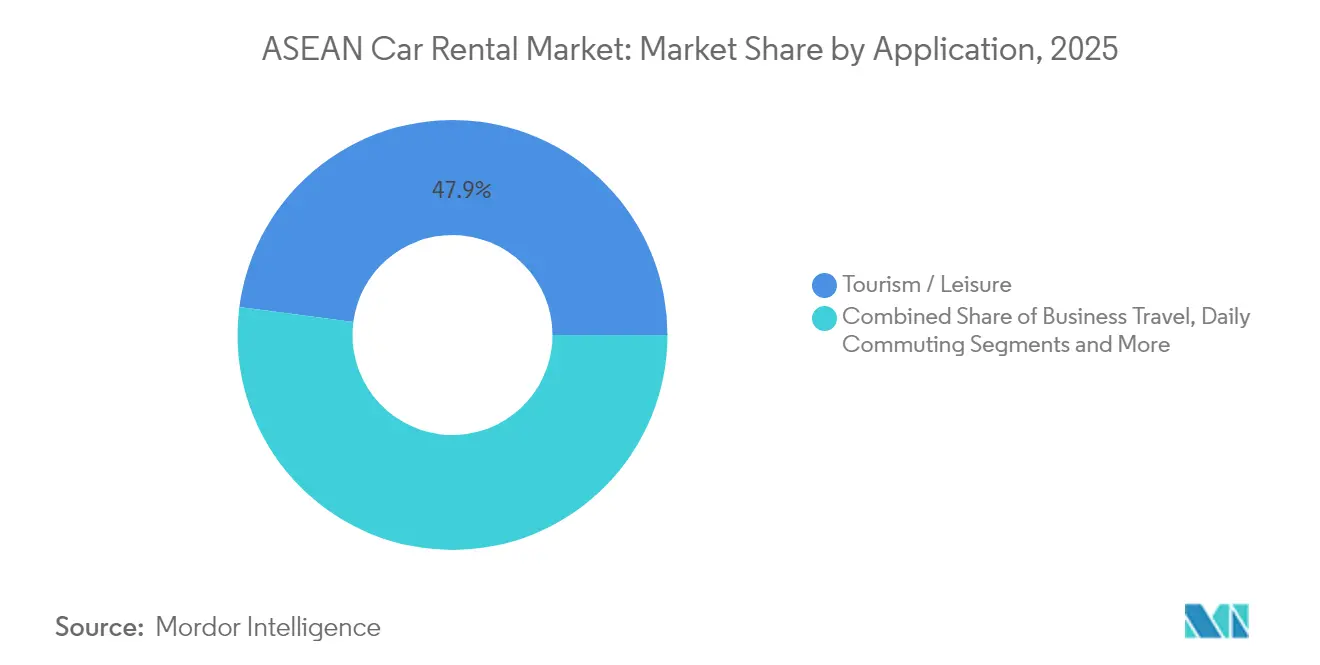

- Par application, le tourisme et les loisirs représentaient 47,92 % de la taille du marché de la location de voitures en ASEAN en 2025, tandis que les locations pour conducteurs de covoiturage enregistrent un TCAC de 8,05 %.

- Par client final, les particuliers représentaient 54,58 % des parts en 2025 ; les entreprises et les PME progressent à un rythme plus rapide avec un TCAC de 8,73 % jusqu'en 2031.

- Par pays, l'Indonésie était en tête avec 25,31 % de la part du marché de la location de voitures en ASEAN en 2025 ; le Viêt Nam devrait se développer à un TCAC de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de voitures en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise du tourisme | +2.1% | Indonésie, Thaïlande, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Hausse des réservations via les agences de voyage en ligne | +1.8% | ASEAN mondiale, plus forte à Singapour, en Malaisie | Court terme (≤ 2 ans) |

| Demande d'entreprise pour la mobilité en tant que service | +1.5% | Centres urbains de Singapour, de Malaisie et de Thaïlande | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des véhicules électriques | +1.2% | Indonésie, Thaïlande, Singapour | Long terme (≥ 4 ans) |

| Les plateformes de partage entre particuliers libèrent l'offre inutilisée | +0.9% | Singapour, Malaisie, Viêt Nam urbain | Court terme (≤ 2 ans) |

| Harmonisation du commerce numérique en ASEAN | +0.6% | Opérations transfrontalières régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise du tourisme dépasse la croissance des flottes

Les arrivées internationales ont dépassé 100 millions en 2023, soit 70 % des flux d'avant la pandémie, alors que les flottes de location ont progressé à un rythme nettement plus lent.[1]"Statistiques du tourisme 2024," Secrétariat de l'ASEAN, asean.org Le taux d'utilisation dépasse désormais 85 % en haute saison, contre 65 % avant la pandémie, permettant aux opérateurs de mettre en œuvre une tarification dynamique et de redéployer les véhicules au-delà des frontières pour optimiser les rendements. Les nouveaux corridors ferroviaires et routiers de Thaïlande reliant les villes secondaires accentuent la pression sur des flottes limitées, en particulier dans les circuits touristiques à destination du Laos. Les prestataires établis disposant d'un inventaire existant bénéficient donc de marges plus élevées et d'une rentabilisation plus rapide des nouveaux véhicules. Les investisseurs orientent les capitaux vers l'expansion des flottes, mais les longs délais de commande pour les nouvelles voitures, en particulier les véhicules électriques, freinent le soulagement immédiat de l'offre.

Hausse des réservations via les agences de voyage en ligne et les super-applications

La forte pénétration des smartphones et une économie numérique dotée de moyens de paiement propulsent les volumes de réservations en ligne. Grab, Traveloka et Agoda intègrent des offres de location à côté des vols et des hôtels, améliorant la conversion en associant des remises et des points de fidélité. Pour les opérateurs, la distribution via les plateformes réduit les frais généraux des agences et facilite la gestion des revenus en temps réel. Les portails de réservation en libre-service pour les entreprises élargissent davantage l'adoption numérique à mesure que les équipes financières exigent des flux de dépenses intégrés. La part des réservations via le Web et les applications dans le marché de la location de voitures en ASEAN a atteint 42,7 % en 2024 et devrait dépasser les transactions hors ligne avant 2028. Une meilleure visibilité des données permet aux assureurs de tarifer des produits basés sur l'utilisation, améliorant la disponibilité des couvertures pour les locataires à court terme.

Demande d'entreprise pour les contrats de mobilité en tant que service

Les entreprises rationalisent l'allocation du capital en passant des flottes propres à des abonnements de mobilité mensuels qui intègrent l'assurance, la maintenance et les tableaux de bord de télématique. Les entreprises de services professionnels de Singapour ont été des adopteurs précoces, mais les PME de Bangkok, Kuala Lumpur et Hô-Chi-Minh-Ville alimentent désormais le segment des entreprises à un TCAC de 9,16 %. Les opérateurs déploient des gestionnaires de comptes dédiés et des outils d'analyse pour optimiser la composition de la flotte selon le profil des trajets, assurant une meilleure rotation des véhicules et une durée de vie des actifs plus longue. Les revenus d'abonnement amortissent également les prestataires contre les fluctuations saisonnières du tourisme. L'alliance PrimeMobility de Marubeni avec des concessionnaires thaïlandais locaux illustre la façon dont des conglomérats diversifiés s'engagent dans des modèles orientés services pour capter la valeur en aval.

Incitations gouvernementales en faveur des véhicules électriques

L'Indonésie et la Thaïlande subventionnent l'achat de véhicules à batterie électrique, suppriment les droits d'importation et développent des corridors de recharge qui réduisent les délais de rentabilisation pour les opérateurs. Blue Bird, le plus grand groupe de taxis de la région, déploiera 1 000 véhicules électriques d'ici fin 2025, réduisant les dépenses de carburant et de maintenance tout en promouvant une image de marque verte.[2]"Blue Bird accélère l'expansion de sa flotte de véhicules électriques," Blue Bird Group, bluebirdgroup.com Les sociétés de location collaborent avec les services publics pour installer des chargeurs rapides en dépôt, et les engagements sur la taille des flottes leur permettent d'obtenir des remises en volume auprès des constructeurs automobiles chinois désireux de s'implanter en Asie du Sud-Est. En parallèle, les régulateurs testent des zones à zéro émission à Jakarta et à Bangkok qui pourraient à terme restreindre les flottes de location à combustion, incitant la demande vers des offres électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des licences | -1.4% | Opérations transfrontalières, zones rurales | Moyen terme (2-4 ans) |

| Substituts de covoiturage | -1.1% | Centres urbains, Singapour, Malaisie | Court terme (≤ 2 ans) |

| Approvisionnement en véhicules et financement | -0.9% | Indonésie, Philippines, Viêt Nam, marchés émergents | Moyen terme (2-4 ans) |

| Déploiement lent des bornes de recharge | -0.7% | Zones d'adoption des véhicules électriques en Indonésie, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des licences et des assurances

Les nations de l'ASEAN conservent des classes de permis, des plafonds de responsabilité et des seuils fiscaux divergents, contraignant les opérateurs à gérer des entités juridiques distinctes pour chaque juridiction. La taxe sur les ventes et les services de 8 % introduite en Malaisie en juillet 2025 sur les locations augmente les prix affichés par rapport à Singapour, exempte de droits, ce qui complique la transparence tarifaire régionale. Les assureurs appliquent des seuils de franchise différents, limitant les locations transfrontalières et réduisant la commodité pour les touristes. Les petites entreprises ne disposent pas des ressources de conformité des grands acteurs établis, ralentissant l'expansion des nouveaux entrants et la concurrence locale, en particulier dans les villes secondaires où le choix des consommateurs est déjà limité.

Substituts de covoiturage

La domination de Grab, aux côtés de Gojek et d'applications de taxi de plus en plus robustes, détourne les voyageurs de courte distance des locations de véhicules en conduite autonome à la journée ou en week-end. Le secteur du covoiturage a dépassé 30 milliards USD de valeur brute des marchandises en 2025, captant la demande urbaine qui sous-tendait autrefois les locations de voitures compactes.[3]"Rapport financier de Grab T1 2025," Grab Holdings, grab.com Une éventuelle consolidation Grab–GoTo pourrait élargir les effets de réseau, permettant des tarifs plus bas qui éroderaient davantage la part des locations pour la mobilité intra-urbaine. Les opérateurs réagissent en repositionnant les offres de conduite autonome pour les voyages touristiques de plusieurs jours et les contrats d'entreprise plutôt que pour les trajets point à point.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : les plateformes numériques accélèrent l'adoption

Les réservations par canal hors ligne ont contribué à 56,74 % des parts de revenus en 2025 dans le marché de la location de voitures en ASEAN, tandis que le canal en ligne devrait croître à un TCAC de 8,31 %. Les agences hors ligne dominent encore les marchés ruraux et les comptes d'entreprises traditionnels, mais les modèles à faible présence en agence réduisent les coûts fixes et étendent la portée géographique grâce à des casiers de récupération dans les aéroports et les centres commerciaux. Les super-applications canalisent le trafic en associant des bons de réduction avec la livraison de nourriture et les paiements, assurant un fort engagement. Les outils de réservation en libre-service pour les entreprises intègrent des contrôles de politique qui améliorent la conformité et automatisent le rapprochement des dépenses. Pour les opérateurs, des flux de données plus riches permettent une planification prédictive de la maintenance et des tests d'élasticité des prix pilotés par l'intelligence artificielle, améliorant à la fois la disponibilité et les rendements.

La part des réservations via application dans le marché de la location de voitures en ASEAN devrait dépasser 54,60 % d'ici 2031, à mesure que les voyageurs natifs du numérique plus jeunes atteignent des cohortes à dépenses plus élevées. Les revendeurs de voyage intègrent des interfaces de programmation d'application en connexion directe, réduisant les flux de réservation à deux clics. Les contrats intelligents sécurisés par la chaîne de blocs gagnent du terrain pour les transactions entre particuliers, promettant des règlements plus rapides et des journaux de dommages infalsifiables. Pour atténuer la fraude numérique, les associations professionnelles collaborent sur des listes noires partagées, renforçant la confiance dans les plateformes et minimisant les rétrofacturations.

Par durée de location : l'abonnement prend de l'élan

Les locations à court terme dominaient le marché de la location de voitures en ASEAN avec 80,62 % des parts de revenus en 2025, tandis que les modèles d'abonnement progressent à un TCAC de 7,75 %, soutenus par la reprise du tourisme et la demande locale sporadique. Les opérateurs déploient des moteurs à tarification variable qui s'ajustent instantanément aux schémas d'arrivée des vols et aux données d'occupation des hôtels. Les entreprises adoptent des plans regroupant plusieurs catégories de véhicules, permettant un redimensionnement flexible des flottes sans risque de valeur résiduelle.

À Singapour, le système du Certificat d'Autorisation d'Immatriculation gonfle les coûts de possession, faisant des abonnements un substitut économiquement viable. Les consommateurs apprécient la tarification mensuelle tout compris qui couvre l'assurance, l'entretien, l'assistance routière et souvent la recharge à domicile pour les véhicules électriques. Les prestataires utilisent la télémétrie pour surveiller le comportement de conduite et moduler les conditions de renouvellement en conséquence, réduisant les ratios de sinistralité et récompensant les usages sûrs. Les banques régionales s'associent aux flottes pour étendre les lignes de financement de stocks, souscrivant les achats d'actifs adossés à des flux de trésorerie d'abonnements verrouillés.

Par type de service : les modèles entre particuliers se développent

La conduite autonome représentait 65,89 % des revenus du marché de la location de voitures en ASEAN en 2025, mais le partage de voitures entre particuliers est en voie d'atteindre un TCAC de 8,29 %, les modèles à faible intensité d'actifs résonant avec les sensibilités tarifaires des millennials. L'expansion de SOCAR au-delà de la vallée de Klang en Malaisie vers Kota Kinabalu illustre l'adaptabilité du concept à de nouveaux bassins sans grandes emprises en agences. La taille du marché de la location de voitures en ASEAN pour les services de conduite avec chauffeur reste stable, car les voyageurs d'affaires haut de gamme et les touristes à fort pouvoir d'achat valorisent la productivité et le prestige.

Des stratégies hybrides émergent : les acteurs établis de la location inscrivent les unités de flotte inutilisées sur des places de marché entre particuliers pendant les périodes de basse saison, dégageant des rendements supplémentaires. La gestion de la responsabilité civile reste un obstacle, car les assureurs calibrent leurs modèles de risque pour une utilisation intermittente par plusieurs conducteurs, mais les primes basées sur l'utilisation comblent progressivement le manque de protection. Les gouvernements soutiennent la mobilité partagée par des places de stationnement dédiées et des remises sur la tarification de la congestion, inclinant le calcul des consommateurs vers le transport partagé plutôt que possédé.

Par type de véhicule : les SUV et les véhicules électriques mènent l'évolution de la composition

Les segments économiques et mini ont collectivement représenté 33,74 % de la part de marché du marché de la location de voitures en ASEAN, tandis que les réservations de véhicules utilitaires sport devraient croître à un TCAC de 8,37 % en raison de l'augmentation des voyages en groupe familial et de l'amélioration des routes interurbaines. Les constructeurs automobiles chinois inondent le marché de SUV compacts à prix compétitifs, élargissant le choix des consommateurs et comprimant les coûts d'acquisition pour les locations. La taille du marché de la location de voitures en ASEAN pour les SUV électrifiés pourrait croître significativement dans les années à venir, à mesure que les opérateurs accélèrent l'électrification de leurs flottes pour s'aligner sur les incitations gouvernementales.

Les berlines électriques de luxe intègrent les flottes pour servir les voyageurs d'affaires et les touristes à fort pouvoir d'achat. Les modèles d'assurance au paiement à l'usage liés à la télématique débloquent une tarification premium qui reflète la fréquence d'entretien plus faible des véhicules électriques. L'infrastructure de recharge en banlieue est en retard par rapport aux centres-villes, incitant les opérateurs à co-investir avec des fournisseurs d'énergie pour des superchargeurs en dépôt afin de maintenir la disponibilité des flottes. Les fourgonnettes et les véhicules multiplace restent essentiels dans les marchés dotés de transports en commun limités, assurant les transferts de groupe depuis les aéroports jusqu'aux stations balnéaires.

Par application : le tourisme domine mais les trajets pour la gig-économie progressent

Le tourisme et les loisirs représentaient 47,92 % des revenus du marché de la location de voitures en ASEAN en 2025, ancrés par des itinéraires de navigation entre îles et des circuits culturels. Pourtant, les locations pour conducteurs de covoiturage sont les plus dynamiques avec un TCAC de 8,05 %, car les travailleurs de la gig-économie sans accès à un véhicule louent des voitures à la semaine. Les opérateurs conçoivent des programmes « partenaires conducteurs » avec des tarifs réduits et des options sans dépôt en échange de données télématiques qui suivent les revenus des trajets.

La reprise des voyages d'affaires stimule la demande de berlines premium, notamment dans les pôles industriels comme Hô-Chi-Minh-Ville et les parcs industriels près de Kuala Lumpur. Les forfaits de déplacement quotidien attirent les expatriés et les professionnels locaux exclus de la possession d'un véhicule en raison de la hausse des taux de crédit et des coûts du carburant. Les locations de transfert aéroportuaire subissent une pression à la baisse de la part des tarifs fixes du covoiturage, incitant les opérateurs à regrouper GPS, sièges enfants et assurance tous risques pour se différencier par la valeur.

Par client final : les budgets des entreprises progressent le plus vite

Les particuliers représentaient encore 54,58 % des revenus du marché de la location de voitures en ASEAN en 2025, mais les contrats d'entreprise et PME, progressant à un TCAC de 8,73 %, constituent le socle de la stabilité à long terme des flottes. Les offres de mobilité en tant que service séduisent les directeurs financiers chargés de la maîtrise des coûts, en substituant les véhicules de société à forte intensité d'investissement. Les opérateurs déploient des tableaux de bord qui agrègent l'utilisation de plusieurs employés, simplifiant les déclarations fiscales. Les contrats gouvernementaux exigent la conformité aux appels d'offres et une vérification de sécurité, offrant un chiffre d'affaires à marge améliorée, bien qu'avec de longs cycles d'approvisionnement.

Les expatriés et les diplomates représentent une clientèle de niche mais rentable, car ils exigent des baux pluriannuels, des normes de maintenance premium et des autorisations transfrontalières. Les prestataires allouent des équipes de support multilingues et des options d'échange de véhicules pour minimiser les interruptions. Les offres d'abonnement pour les salariés d'entreprises comprennent des modules de formation à la conduite que les assureurs récompensent par des tarifs réduits, renforçant la fidélisation.

Analyse géographique

L'Indonésie a contribué à hauteur de 25,31 % des revenus du marché de la location de voitures en ASEAN en 2025, s'appuyant sur une population de 270 millions d'habitants, la reprise du tourisme intérieur et la géographie dispersée de l'archipel qui favorise les voyages en conduite autonome. La politique gouvernementale ancre l'électrification des flottes en offrant des exonérations de droits de douane et des avantages fiscaux à la production, visant 600 000 véhicules à batterie électrique d'ici 2030. Les opérateurs de location exploitent les chaînes d'approvisionnement locales en nickel pour négocier des contrats de remplacement de batteries avantageux, lissant le coût total de possession. Le projet de zone à faibles émissions de Jakarta attire des clients d'entreprises soucieux des critères environnementaux, sociaux et de gouvernance, qui spécifient désormais les catégories de véhicules électriques dans les appels d'offres. Bali reste le nœud de loisirs premium, où les catégories SUV et véhicule multiplace dominent les réservations pour les groupes familiaux se déplaçant entre les stations balnéaires et les spots de surf.

Le Viêt Nam est le marché à la croissance la plus rapide, affichant une perspective de TCAC de 8,95 % grâce aux nouvelles autoroutes reliant Hanoï à Haïphong et Hô-Chi-Minh-Ville au delta du Mékong, réduisant les temps de trajet. Les flux d'investissements directs étrangers dans la fabrication génèrent des voyages d'affaires de cadres et des visites de sites de fournisseurs, stimulant la demande de berlines premium. Les concurrents locaux du covoiturage, Gojek et BeGroup, s'étendent aux segments à quatre roues, renforçant la notoriété des consommateurs pour la mobilité flexible. Le portail de licences numériques du Ministère des transports simplifie l'entrée des opérateurs, freinant les locations informelles et élargissant les flottes conformes aux obligations fiscales. La montée des revenus de la classe moyenne soutient les escapades de loisirs en week-end vers des destinations côtières telles que Đà Nẵng et Quy Nhơn, maintenant le taux d'utilisation dans les zones non métropolitaines.

La Thaïlande, la Malaisie et Singapour constituent le niveau mature du marché de la location de voitures en ASEAN. Les mises à niveau des infrastructures de la Thaïlande en 2024, financées en partie par l'Initiative Ceinture et Route de la Chine, ont ouvert des circuits touristiques secondaires vers Chiang Rai et l'Isan, stimulant la demande de locations aller simple. La coentreprise d'Enterprise Mobility avec Thai Rent a Car démontre que les marques mondiales réussissent en associant des systèmes de réservation internationaux à une navigation réglementaire locale. La taxe sur les ventes et les services de 8 % introduite en Malaisie en juillet 2025 sur les locations de voitures pourrait freiner la demande de loisirs à court terme, mais les contrats d'entreprise récupèrent généralement les taxes, atténuant l'impact. Singapour maintient les tarifs journaliers de location les plus élevés de la région en raison des quotas stricts de véhicules et des coûts élevés du Certificat d'Autorisation d'Immatriculation, mais le taux d'utilisation reste robuste car les opérateurs sans agences déploient des casiers intelligents pour la récupération en dehors des heures d'ouverture. Les Philippines, le Cambodge, le Laos et le Myanmar représentent des poches naissantes où les locations informelles dominent ; l'entrée des opérateurs formels est conditionnée à une législation assurantielle plus claire et à des trajectoires de croissance économique stables.

Paysage réglementaire

La réglementation affectant les opérations de location de voitures dans l'ASEAN reste spécifique à chaque pays en matière de licences, de responsabilité d'assurance et de fiscalité, ce qui limite les offres de location transfrontalières fluides. La Malaisie a mis en place une taxe sur les ventes et services de 8% sur les locations en juillet 2025, affectant directement les prix de détail par rapport à des marchés à taxation ou structure douanière plus faible comme Singapour. Au niveau régional, les cadres de l'ASEAN visant la facilitation transfrontalière, tels que l'Accord-cadre de l'ASEAN sur la facilitation du transport transfrontalier de passagers par véhicules routiers et les protocoles connexes, fournissent une base formelle pour des procédures harmonisées, mais leur mise en œuvre reste inégale. Les opérateurs continuent généralement de structurer leur conformité via des entités distinctes dans chaque pays.

Les politiques liées à l'électrification constituent une variable de plus en plus importante en matière de conformité et de planification de flotte. L'Indonésie a utilisé des instruments budgétaires pour soutenir l'adoption des véhicules électriques à batterie, notamment le règlement 9/2024 du ministère des Finances (incitations PPnBM pour certains VEB durant 2024) et le règlement 12/2025 prolongeant les incitations de TVA et PPnBM prises en charge par l'État pour certains VEB à quatre roues et bus en 2025. Les définitions réglementaires et les processus d'enregistrement évoluent également. En Indonésie, l'adoption de la taxonomie KBLI 2025 dans son système Online Single Submission a débuté en juin 2026, modifiant la manière dont les activités commerciales liées à la mobilité et à la location sont classifiées pour l'octroi des licences. En Thaïlande, le Department of Land Transport a publié en mai 2026 un projet d'amendement soumis à consultation pour permettre aux personnes morales d'enregistrer des véhicules comme voitures de VTC électroniques, sous réserve de conditions minimales de flotte, façonnant ainsi la manière dont les flottes peuvent être déployées entre les cas d'usage de location et de mobilité.

Analyse de la chaîne de valeur

La chaîne de valeur de la location de voitures dans l'ASEAN débute par l'approvisionnement en véhicules (constructeurs et réseaux de concessionnaires), suivi du financement de flotte (banques, financement captif, sociétés de leasing), des opérations de flotte (enregistrement, placement d'assurance, télématique et distribution en agence ou via casiers), et des services de cycle de vie en aval (entretien, réparation, pneus, pièces, remarketing et mise au rebut). L'écosystème régional de production automobile est régi par des constructeurs multinationaux et dépend fortement de l'approvisionnement nord-asiatique pour les composants et intrants clés, transmettant ainsi la volatilité de disponibilité et de prix aux cycles d'acquisition de flotte. Au sein de l'ASEAN, la Thaïlande et l'Indonésie sont davantage intégrées dans les chaînes d'approvisionnement automobile que des marchés tels que les Philippines et le Vietnam.

Pour le contrôle de la disponibilité et des coûts d'exploitation, les opérateurs de location s'appuient sur une couverture de services après-vente standardisée, soutenue par des acteurs régionaux tels que Valeo Service ASEAN, ainsi que sur des ateliers locaux et des baies de service des concessionnaires. La captation de la demande et l'exécution passent de plus en plus par la distribution numérique et les flux de travail d'achat des entreprises. Les OTA et les super-applications (par exemple, Grab, Traveloka et Agoda) fonctionnent comme des couches d'acquisition client à haut volume, tandis que les comptes d'entreprise sont gérés via des accords-cadres de service et des outils d'auto-réservation intégrant des contrôles de politique et la gestion des dépenses. Les principaux leviers de coûts et de performance se situent dans la souscription d'assurance (particulièrement pour les cas d'usage en libre-conduite et P2P), la notation de risque par télématique, et la densité du réseau de maintenance, l'utilisation des actifs et la réalisation de la valeur résiduelle étant liées aux canaux de véhicules d'occasion et aux partenariats de remarketing avec les concessionnaires.

Paysage concurrentiel

Le secteur de la location de voitures en ASEAN présente une fragmentation modérée. Les grands acteurs internationaux tels qu'Enterprise Mobility, Avis Budget et Hertz s'appuient sur des partenariats en franchise ou en capital pour atténuer le risque réglementaire et accélérer la localisation des flottes. Enterprise Mobility s'est associé à Thai Rent a Car dans le cadre de son expansion mondiale en cours. Cette démarche s'inscrit dans une stratégie plus large ciblant l'Asie-Pacifique, avec l'ouverture de nouvelles agences prévues au Japon, en Corée du Sud et en Nouvelle-Zélande.

Les plateformes de partage entre particuliers SOCAR, DriveLah et Trevo misent sur le partage d'actifs facilité par la technologie. Elles se différencient par des durées flexibles — de l'heure au mois — et des récupérations sans comptoir. Les assureurs développent des produits sur mesure pour les flottes entre particuliers, affinant progressivement le profilage des risques. Les spécialistes de la mobilité électrique comme BlueSG (Singapour) et PrimeMobility (Thaïlande) occupent des niches avec des portefeuilles 100 % électriques et des offres d'abonnement ciblant les entreprises soucieuses des critères environnementaux, sociaux et de gouvernance.

Les mouvements stratégiques soulignent l'évolution des approches. Blue Bird s'est engagé à déployer 1 000 taxis électriques d'ici fin 2025, visant un mix de flotte à 10 % zéro émission. SOCAR a acquis la plateforme concurrente Buddy Car pour consolider sa part de marché en Malaisie et élargir l'accès à la flotte dans la Malaisie orientale. Avis Budget a lancé une expérience de réservation via chatbot en 2024, intégrant les codes des casiers de récupération aéroportuaires dans les notifications WhatsApp pour réduire les temps d'attente. L'intensité concurrentielle pivote de plus en plus sur la sophistication de la pile technologique, la rapidité de l'électrification des flottes et la capacité à verrouiller des contrats d'entreprise à long terme assurant une utilisation prévisible des véhicules.

Leaders du secteur de la location de voitures en ASEAN

Avis Budget Group

Sixt SE

Hertz Global Holdings

Europcar Mobility Group

Enterprise Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion de marque via des plateformes d'exploitation adossées à des franchises locales et des concessionnaires se distingue comme un levier d'espace vierge dans l'ASEAN, particulièrement là où la navigation réglementaire et l'infrastructure de service favorisent les partenariats. À Singapour, Enterprise Mobility a signé un accord de franchise avec Eurokars Leasing en avril 2026 pour introduire Enterprise Rent-A-Car, National Car Rental et Alamo, avec des services prévus pour être lancés en octobre 2026. Cela ajoute une nouvelle capacité et soutient une différenciation de produit autour de flux de travail de réservation, de service et de comptabilité d'entreprise aux normes internationales. En Malaisie, Avis Malaysia a introduit la marque Budget pour élargir son portefeuille de mobilité au détail avant Visit Malaysia 2026, positionnant ses offres de location aux côtés d'un calendrier de programme touristique spécifique plutôt que de s'appuyer uniquement sur les ventes au comptoir traditionnelles.

La numérisation opérationnelle et l'intelligence de flotte soutiennent également l'exécution à court terme, en particulier autour de l'évaluation des dommages, de la sécurité et de l'optimisation de l'utilisation. Lumens à Singapour, qui adopte l'IA générative pour automatiser la documentation des dommages sur véhicules (août 2025), et Geotab, qui a dévoilé une feuille de route télématique alimentée par l'IA pour les flottes d'Asie du Sud-Est (février 2026), soutiennent tous deux des délais d'exécution plus rapides et des preuves d'inspection standardisées pour les flottes en libre-conduite, par abonnement et d'entreprise. La consolidation des plateformes et la construction de MaaS multi-services restent un domaine d'opportunité, soutenu par la divulgation en janvier 2026 par Sagtec Global d'un accord de développement logiciel de 4,0 millions USD pour une plateforme de mobilité pilotée par l'IA couvrant le VTC, la location de voitures et l'abonnement en Malaisie, Indonésie, Singapour et Philippines, reflétant l'intégration continue de la location dans des écosystèmes de mobilité plus larges basés sur des applications.

Développements récents du secteur

- Avril 2026 : Enterprise Mobility et Eurokars Leasing ont signé un accord de franchise pour introduire Enterprise Rent-A-Car, National Car Rental et Alamo à Singapour, avec des services lancés en octobre 2026. Cette initiative utilise un partenaire automobile local établi pour accélérer l'entrée sur le marché et la couverture de service tout en alignant les capacités de réservation mondiale et de comptes d'entreprise pour un marché plaque tournante à haut rendement.

- Juin 2025 : Baidu a annoncé des plans pour déployer les services de robotaxi Apollo Go à Singapour et en Malaisie via des alliances avec des opérateurs locaux. Le déploiement prévu relève la barre concurrentielle pour la mobilité urbaine de point à point et peut remodeler la manière dont les voyageurs comparent les locations avec chauffeur aux alternatives de transport de courte durée dans les grandes villes.

- Février 2024 : Le ministère des Finances indonésien a publié le règlement 9/2024 offrant des incitations PPnBM prises en charge par l'État pour certaines importations et ventes de véhicules électriques à batterie durant l'exercice fiscal 2024. Cela a réduit les coûts d'acquisition effectifs pour les VE éligibles et renforcé les fondamentaux économiques pour les opérateurs de location et d'abonnement envisageant des ajouts de flotte électrifiée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par la location de voitures particulières dans l'ASEAN sous les formats en libre-conduite et avec chauffeur, pour des usages de loisirs et professionnels. Cela inclut les réservations effectuées en ligne et hors ligne.

Exclusions du périmètre : la taille du marché exclut les ventes automobiles, le financement de véhicules, et les services de réparation uniquement qui n'incluent pas de période de location payante.

Aperçu de la segmentation

- Par type de réservation

- Hors ligne

- En ligne

- Par durée de location

- Court terme (moins de 30 jours)

- Long terme / Abonnement (30 jours ou plus)

- Par type de service

- Conduite autonome

- Conduite avec chauffeur

- Partage de voitures entre particuliers

- Location de flotte d'entreprise

- Par type de véhicule

- Économique et mini

- Compact et taille moyenne

- Véhicule utilitaire sport

- Véhicule multiplace

- Luxe et premium

- Par application

- Tourisme / Loisirs

- Voyage d'affaires

- Déplacements quotidiens

- Transport aéroportuaire

- Locations pour conducteurs de covoiturage

- Par client final

- Particuliers

- Entreprises et PME

- Gouvernement et secteur public

- Expatrié / Diplomate

- Par pays

- Indonésie

- Thaïlande

- Malaisie

- Singapour

- Viêt Nam

- Philippines

- Reste des pays de l'ASEAN

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier la manière dont la demande de location se forme dans l'ASEAN, puis vérifie ce qui peut être suivi chaque année à l'aide de rapports publics. Nous avons référencé des sources publiques telles qu'ASEANstats et les offices nationaux de statistiques, les arrivées touristiques et les recettes des ministères du Tourisme, les mises à jour du trafic passagers aéroportuaire des autorités aéroportuaires, et les séries d'inflation et de taux de change des banques centrales ou du FMI.

Pour ancrer nos hypothèses, nous avons également examiné les agences de transport et de sécurité routière pour le contexte de flotte et de licences, ainsi que les portails douaniers et commerciaux pour les signaux d'importation de véhicules lorsque pertinent. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre l'orientation des prix et les évolutions de canaux. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que des vérifications des importations et exportations au niveau des expéditions pour recouper les tendances directionnelles. Ces exemples ne sont donnés qu'à titre indicatif, et de nombreuses autres sources ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que les sources documentaires ne peuvent pas bien expliquer, en particulier les schémas d'utilisation, la saisonnalité autour des mois de pointe de voyage, et le comportement de remise par canal de réservation. Nous nous sommes entretenus avec des opérateurs, des partenaires de flotte, des intermédiaires de voyage et des acheteurs de mobilité d'entreprise dans les principaux marchés de l'ASEAN, puis avons réconcilié les différences par pays et par canal de réservation.

Les apports issus de ces discussions ont aidé à affiner la durée de location typique, la répartition entre demande en libre-conduite et avec chauffeur, et la manière dont les prix évoluent lorsque l'offre se resserre et que les véhicules deviennent moins disponibles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25% | Cadres dirigeants : 14% | |

| Niveau intermédiaire : 59% | Responsables fonctionnels/d'unité : 42% | |

| Petits acteurs : 16% | Managers : 44% |

Dimensionnement du marché et prévisions

Le modèle de base part d'une construction descendante du bassin de demande liée à l'activité de voyage et de mobilité dans l'ASEAN, puis la convertit en revenus de location à l'aide d'intrants traçables. Les points de départ pratiques incluent les volumes de tourisme entrant et domestique, le trafic passagers aéroportuaire, l'intensité de mobilité urbaine et la flotte active disponible à la location, qui sont ensuite traduits en jours de location payants et en tarification attendue.

Pour s'assurer que les totaux ne dérivent pas, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des tarifs journaliers moyens échantillonnés par pays, des plages d'utilisation observées à travers les entretiens, et des vérifications de taux de revenu courant à partir d'un ensemble d'opérateurs visibles. Lorsque des données directes sont absentes pour les marchés plus petits, les lacunes sont comblées à l'aide d'indicateurs proxy tels que la croissance du tourisme, la disponibilité des véhicules et les niveaux de prix relatifs, puis revérifiées avec les répondants locaux.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par des vérifications de régression sur les moteurs les plus forts, principalement la demande touristique, l'évolution des prix liée à l'inflation, et les contraintes de disponibilité de flotte. Les scénarios ont été ajustés avec des points de vue d'experts sur la manière dont les réservations en ligne, les locations à long terme et la demande des entreprises sont susceptibles de se rééquilibrer sur la fenêtre de prévision.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passages afin que les hypothèses ne s'infiltrent pas dans les chiffres finaux sans être remarquées. Nous comparons les résultats du modèle à des signaux indépendants tels que les tendances touristiques, les variations du trafic aéroportuaire et les mouvements de prix observables, puis examinons tout écart important par pays ou type de location avant validation finale.

Si une discordance est détectée, les répondants sont recontactés et les intrants sont ajustés avec une piste d'audit claire afin que le changement puisse être expliqué. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements réglementaires, des mouvements de devises marqués ou des perturbations majeures des voyages. Avant la livraison, un analyste effectue un nouveau passage de révision afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation de Mordor Intelligence du marché de la location de voitures en ASEAN avec d'autres estimations publiées

Les valeurs de marché publiées pour la location de voitures en ASEAN peuvent paraître très éloignées les unes des autres car les services comptabilisés, le calendrier et le traitement des devises ne sont pas les mêmes selon les études. Les différences proviennent généralement de ce qui est traité comme revenu de location par rapport aux services de mobilité adjacents, et de la manière dont la tarification et l'utilisation sont normalisées entre les pays.

Le partage de voiture entre particuliers n'est inclus dans le périmètre de Mordor Intelligence que lorsqu'il s'agit d'une transaction de location de véhicule payante, ce qui exclut une grande partie de l'activité informelle de partage de coûts que certaines estimations semblent inclure. D'autres écarts proviennent du fait que le leasing d'entreprise à long terme est traité ou non comme faisant partie des locations, de la question de savoir si les tarifs sont modélisés à l'aide des prix de haute saison, et de la manière dont la conversion des devises est calée dans le temps lorsque les monnaies locales évoluent rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,97 milliards USD (2026) | |

| Cabinet de conseil régional A | 3,35 milliards USD (2026) | Utilise un panier de mobilité plus large qui peut mélanger les locations avec des services adjacents, et applique des tarifs journaliers combinés plus élevés sans normaliser complètement les différences d'utilisation par pays. |

| Éditeur sectoriel B | 2,71 milliards USD (2022) | Une année de référence plus ancienne et une couverture partielle des pays peuvent sous-estimer la période de reprise, et les mises à jour de conversion des devises et d'inflation ne sont pas clairement actualisées au cycle actuel. |

L'écart dans le tableau s'explique principalement par des éléments de périmètre autour du partage de voiture et du leasing, ainsi que par la manière dont la tarification et les devises sont mises à jour par année. Avec des intrants de demande et de prix liés à des signaux de voyage et de flotte visibles, le chiffre final reste facile à tracer et à reproduire lorsque les conditions du marché changent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la location de voitures en ASEAN en 2026 ?

La taille du marché de la location de voitures en ASEAN s'élève à 2,97 milliards USD en 2026 et devrait atteindre 4,33 milliards USD d'ici 2031.

Quel pays est en tête du marché ?

L'Indonésie détient la plus grande part avec 25,31 % de la part du marché de la location de voitures en ASEAN en 2025, portée par un fort tourisme intérieur et des incitations en faveur des véhicules électriques.

Quel canal de réservation connaît la croissance la plus rapide ?

Les réservations en ligne via les agences de voyage en ligne et les super-applications se développent à un TCAC de 8,31 %, dépassant les agences hors ligne à mesure que l'adoption des smartphones progresse.

Pourquoi les abonnements deviennent-ils populaires ?

Les entreprises et les professionnels urbains privilégient les paiements mensuels fixes couvrant l'assurance et la maintenance, aidant les modèles d'abonnement à croître à un TCAC de 7,75 %.

Comment les véhicules électriques influencent-ils le secteur ?

Les subventions gouvernementales et les objectifs de développement durable des entreprises poussent les opérateurs à électrifier leurs flottes ; l'Indonésie seule vise 600 000 véhicules électriques d'ici 2030, sous-tendant de nouveaux flux de revenus locatifs.

Qui sont les principaux concurrents ?

Enterprise Mobility, Avis Budget, Hertz, Grab, SOCAR et Blue Bird dominent le marché, chacun misant sur l'intégration technologique, l'électrification des flottes ou le partage entre particuliers pour se différencier.

Dernière mise à jour de la page le: