Taille et part du marché des joints et garnitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.95 Milliards de dollars |

| Taille du Marché (2031) | 96.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des joints et garnitures par Mordor Intelligence

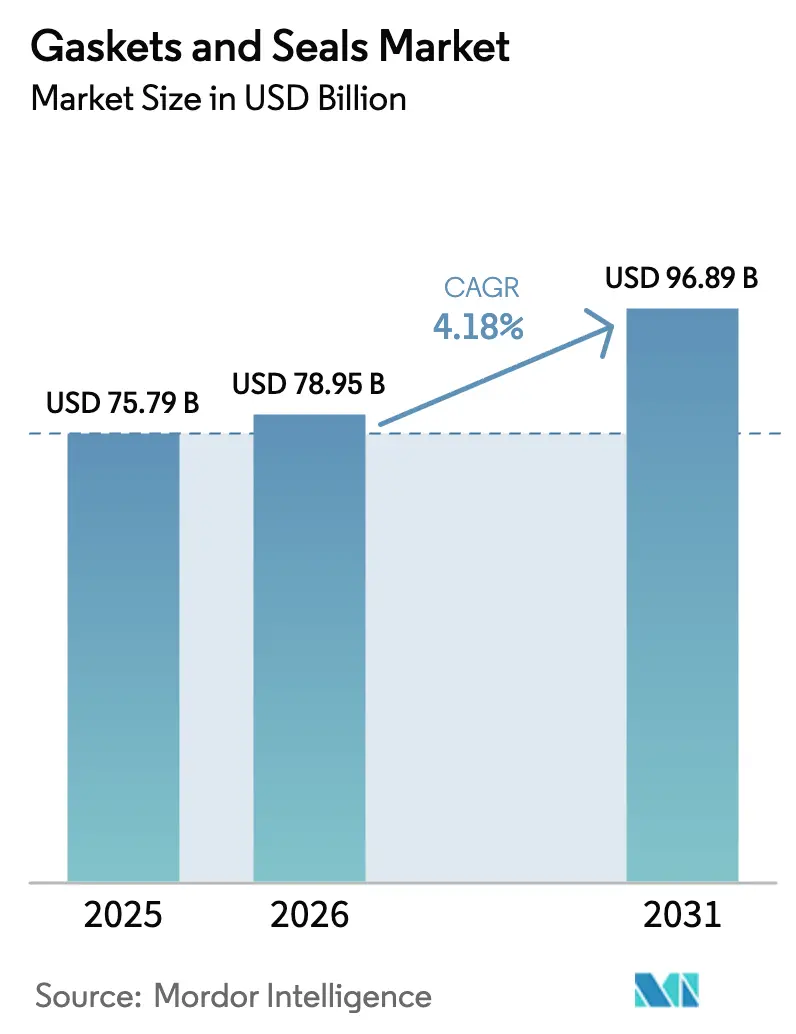

La taille du marché des joints et garnitures est projetée à 75,79 milliards USD en 2025, 78,95 milliards USD en 2026, et devrait atteindre 96,89 milliards USD d'ici 2031, avec un CAGR de 4,18 % de 2026 à 2031. L'intensification des activités de maintenance dans les installations de gaz naturel liquéfié (GNL), l'accélération de la production de véhicules électriques (VE) et les retrofits émergents de pipelines à hydrogène reconfigurent les préférences en matière de matériaux et les exigences de conception. L'Asie-Pacifique, portée par le développement des véhicules à nouvelle énergie en Chine, domine la génération de revenus, tandis que l'Amérique du Nord bénéficie des programmes de repowering d'éoliennes et des lignes pilotes à hydrogène. Les joints spiralés métalliques restent essentiels lors des arrêts techniques des installations GNL et pétrochimiques, tandis que les composés en caoutchouc et en PTFE gagnent du terrain à mesure que les constructeurs automobiles spécifient des joints haute température et à faible perméation pour les boîtiers de batteries. L'intégration verticale dans la formulation du caoutchouc fluoré et le déploiement de joints « intelligents » équipés de capteurs illustrent la manière dont les fournisseurs défendent leurs marges et différencient leurs offres. La conformité à la norme ISO 23936 pour le service à l'hydrogène et à la norme SAE J3277 pour la sécurité des batteries transforme les mandats réglementaires en cycles de remplacement prévisibles.

Principaux enseignements du rapport

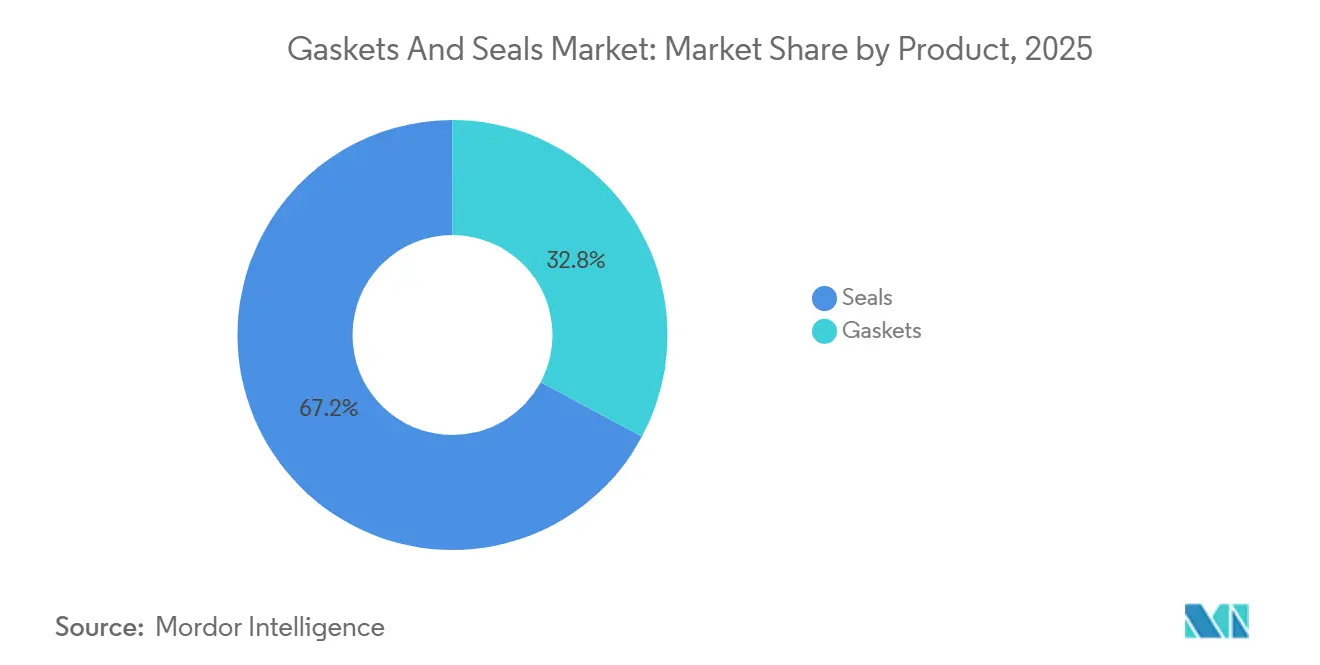

- Par produit, les garnitures ont dominé avec 67,18 % des revenus en 2025 et progressent à un CAGR de 5,54 % jusqu'en 2031, tandis que les joints enregistrent une croissance plus lente de 3,1 %.

- Par matériau, les métaux représentaient 35,45 % de la part du marché des joints et garnitures en 2025, tandis que le caoutchouc devrait se développer à un CAGR de 6,12 % grâce aux nouvelles nuances de fluoro-silicone et de perfluoroélastomère.

- Par canal de vente, les livraisons OEM représentaient 65,12 % du chiffre d'affaires 2025, mais les achats sur le marché de l'après-vente progresseront à un rythme de 4,91 % à mesure que les opérateurs pétrochimiques prolongent les cycles de vie de leurs actifs.

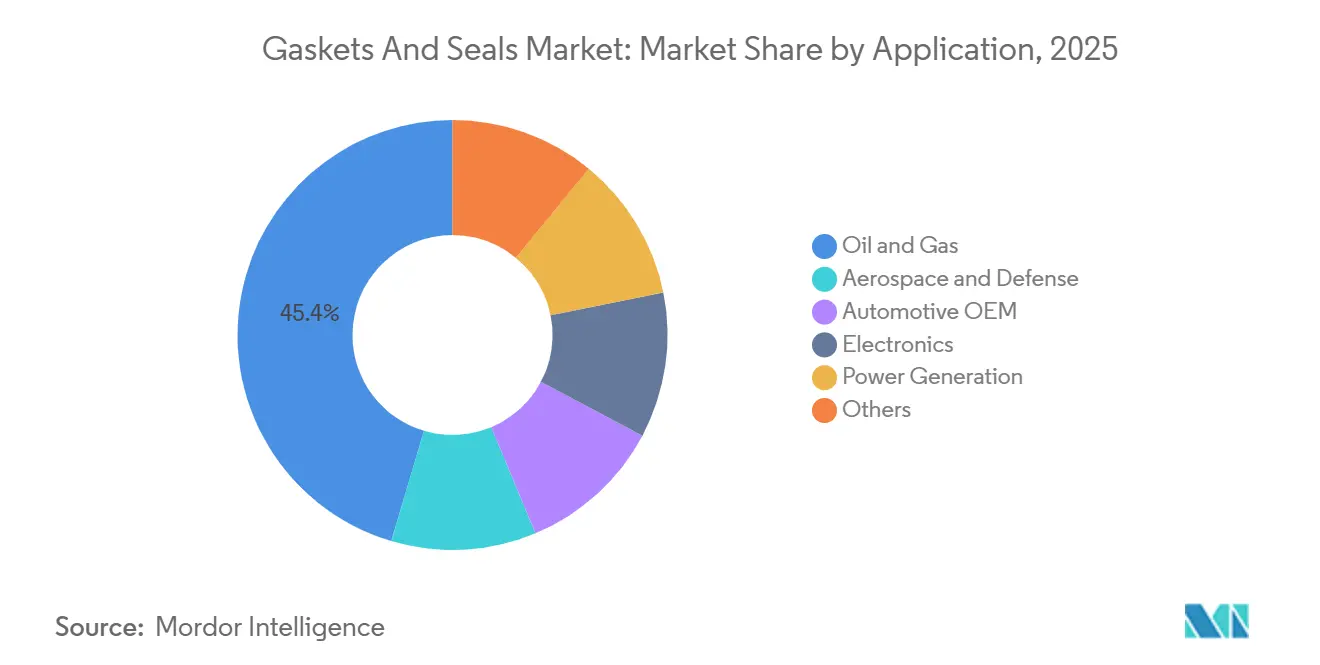

- Par application, le pétrole et le gaz détenaient 45,39 % de la valeur 2025 ; l'électrification propulse la demande OEM automobile vers le CAGR le plus rapide de 6,8 % jusqu'en 2031.

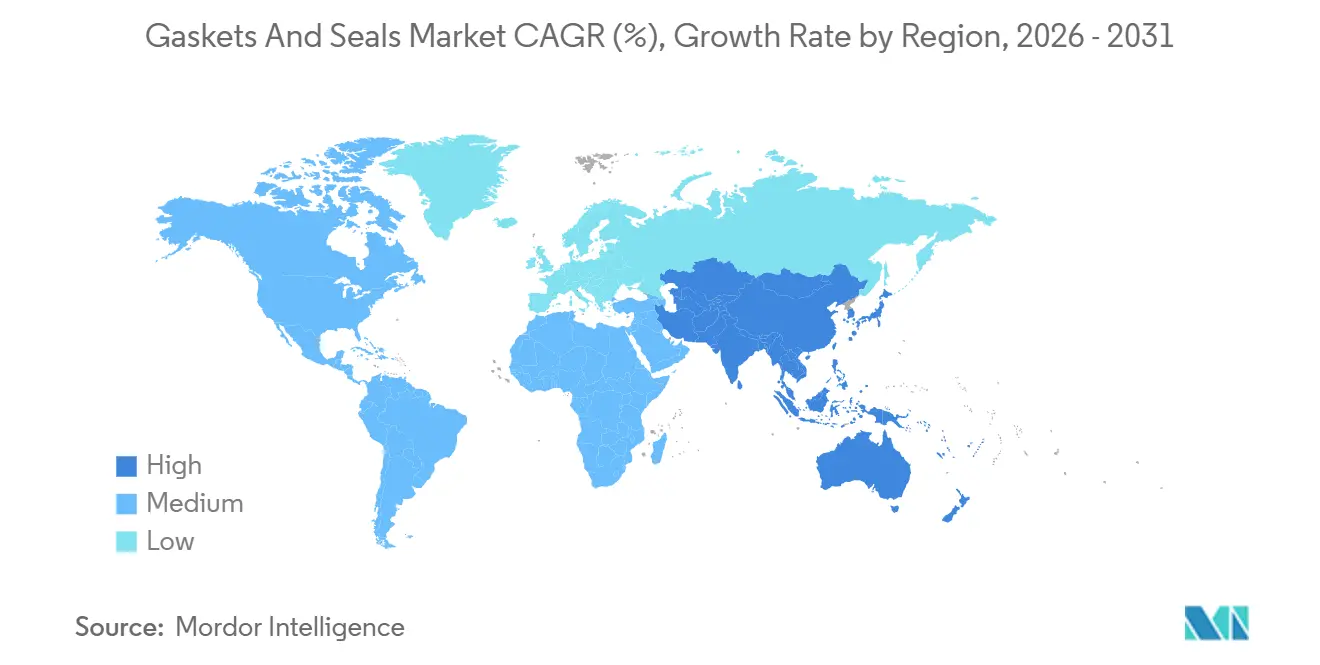

- Par géographie, l'Asie-Pacifique a généré 47,76 % des revenus 2025 et devrait progresser à un CAGR de 6,31 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des joints et garnitures

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des cycles de maintenance intermédiaires et en aval du GNL | +0.8% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte augmentation des rénovations d'usines chimiques et pétrochimiques | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Électrification automobile stimulant l'étanchéité des groupes motopropulseurs électriques | +1.2% | Chine, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Joints « intelligents » équipés de capteurs permettant la maintenance prédictive | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Retrofits de pipelines prêts pour l'hydrogène nécessitant de nouveaux joints métalliques | +0.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des cycles de maintenance intermédiaires et en aval du GNL

Les arrêts techniques désormais planifiés pour les complexes GNL mis en service entre 2015 et 2020 déclenchent des programmes de remplacement de joints à grande échelle. Par exemple, l'usine de gaz-to-liquids Pearl de Shell a retiré et réinstallé environ 14 000 joints de brides lors de son arrêt de 2024. La réglementation américaine en vertu du 49 CFR Part 193 exige une inspection des joints tous les 36 à 60 mois, garantissant un marché récurrent pour les unités spiralées de classe 2500 conformes à l'ASME B16.20. Les trains de liquéfaction cryogénique privilégient les joints métalliques remplis de graphite pour résister aux cycles à –162 °C, tandis que les terminaux de regazéification ambiante sélectionnent des variantes en caoutchouc Shore A 70–90 pour gérer la dilatation thermique. Avec 40 millions de tonnes par an de nouvelle capacité nominale d'exportation de GNL ajoutée en 2024, la demande est davantage corrélée au nombre d'installations qu'au débit, ce qui amortit les revenus face aux fluctuations des prix des matières premières.

Forte augmentation des rénovations d'usines chimiques et pétrochimiques

La maintenance différée durant 2020–2022 a créé un arriéré en cours de résorption, notamment dans le complexe Jazan de Saudi Aramco, où les vapocraqueurs d'éthylène ont fait l'objet d'un re-jointoyage complet en 2024. Les ajouts de capacité en Asie-Pacifique financés par le programme d'incitation lié à la production de 6 milliards USD de l'Inde consomment chacun 5 000 à 8 000 joints au démarrage, avec des remplacements annuels de 10 à 15 % par la suite. Les retrofits de vapocraqueurs européens, motivés par des limites d'émissions plus strictes, remplacent les joints en fibre comprimée par du PTFE et du graphite flexible pour atteindre des seuils de fuite inférieurs à 500 ppm. Cette vague de rénovation soutient des volumes stables sur le marché de l'après-vente dans les services à haute pression et haute température.

Électrification automobile stimulant l'étanchéité des groupes motopropulseurs électriques

Les véhicules électriques à batterie nécessitent des joints testés en immersion capables de résister aux conditions de projection IP67 et IP69K imposées par les normes SAE J3277 et GB 38031-2025. Les 3 millions de véhicules à nouvelle énergie construits par BYD en 2024 intègrent chacun 12 à 18 m de profilés extrudés en EPDM ou en silicone autour des bacs de batteries et des boîtiers d'onduleurs. Les températures d'arbre d'essieu électrique de 150 °C nécessitent des joints à lèvre en fluoro-élastomère à faible friction, tandis que les modèles haut de gamme intègrent des encodeurs pour la surveillance de l'état. Le collage adhésif, comme la technologie à base d'uréthane de Ford, supprime le joint de périmètre mais laisse subsister de multiples points d'étanchéité dynamique sur les circuits de refroidissement et les unités de transmission. À mesure que la production de VE dépasse 10 millions d'unités par an, la montée en gamme vers une résistance thermique et chimique plus élevée accroît la valeur unitaire par véhicule.

Retrofits de pipelines prêts pour l'hydrogène nécessitant de nouveaux joints métalliques

La conversion des gazoducs nécessite des joints métalliques avec une perméation à l'hydrogène inférieure à 1 × 10⁻⁸ cm³/(s·cm²·Pa) conformément à l'ASME B31.12. Le projet European Hydrogen Backbone mettra à niveau 11 600 km de canalisations d'ici 2030, nécessitant 50 000 à 70 000 brides compatibles. Le programme U.S. Hydrogen Shot s'aligne sur le même objectif, avec des sites pilotes sur la côte du Golfe et en Californie testant des conceptions de joints toriques en Inconel 625[1]Département américain de l'Énergie, "Fiche d'information Hydrogen Shot 2025," Energy.gov. Le budget de 3,4 milliards USD du Japon soutient des prototypes de joints spiralés traités avec des inhibiteurs de corrosion pour atténuer la fissuration induite par l'hydrogène. Les retrofits se concentrent en Amérique du Nord et en Europe, régions représentant 75 % des conversions annoncées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dans les élastomères et les caoutchoucs fluorés | -0.6% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Collage adhésif remplaçant les joints dans les blocs-batteries de VE | -0.4% | Chine, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Cycles prolongés de qualification des fournisseurs | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dans les élastomères et les caoutchoucs fluorés

Les prix du caoutchouc naturel ont bondi de 15 à 20 % en 2024 après des perturbations d'approvisionnement en Thaïlande et en Indonésie. Les coûts des fluoro-élastomères ont encore augmenté lorsque la Chine a réduit ses exportations de fluorine, comprimant les matières premières d'acide fluorhydrique. Les délais de livraison pour les composés EPDM et nitrile se sont étendus à 10–14 semaines à mi-2025, pesant sur la trésorerie des petits fabricants de joints. Certains utilisateurs finaux ont opté pour des joints enveloppe en PTFE pour contourner les pics des élastomères, malgré des prix initiaux plus élevés. Des mouvements d'intégration verticale, tels que l'acquisition en 2025 par Freudenberg d'un compounder allemand de FKM, visent à atténuer cette volatilité.

Collage adhésif remplaçant les joints dans les blocs-batteries de VE

Les adhésifs structuraux scellent désormais 20 à 25 % des couvercles de batteries de VE particuliers dans le monde, une part prévue pour dépasser 40 % d'ici 2030. L'uréthane durcissable aux UV de Ford réduit le temps d'assemblage de 30 secondes par bloc et supprime un joint de compression de la nomenclature. Le bloc structurel 4680 de Tesla utilise des joints adhésifs qui contribuent également à l'absorption d'énergie en cas de collision, rendant les joints de périmètre conventionnels redondants. Les plateformes de véhicules utilitaires préfèrent encore les couvercles boulonnés pour la maintenabilité, maintenant la demande de joints dans ce sous-segment. À mesure que l'allègement et le débit restent primordiaux, l'empiètement des adhésifs réduira une application de joints qui représentait environ 8 à 10 % des revenus d'étanchéité automobile en 2023.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les garnitures dominent dans les applications dynamiques

Les garnitures ont généré 67,18 % des revenus 2025 et devraient croître à 5,54 % jusqu'en 2031. Les garnitures d'arbre prospèrent grâce à la base installée croissante d'éoliennes, chaque turbine contenant 15 à 25 unités nécessitant un remplacement tous les 5 à 7 ans[2]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien 2025," Gwec.net. Les joints moulés bénéficient d'une adoption dans les véhicules électriques à batterie, où la protection stricte contre les intrusions impose des profilés EPDM et silicone de qualité supérieure. Les joints traditionnels croissent plus lentement car les assemblages statiques sont liés aux arrêts techniques plutôt qu'aux nouvelles livraisons d'équipements.

Les conceptions spiralées métalliques dominent encore les assemblages haute pression dans les installations GNL et les raffineries, mais les variantes en liège et sans amiante subsistent dans les assemblages HVAC hérités et les carters d'huile basse pression. Les joints intelligents équipés de capteurs, bien que représentant moins de 2 % des unités installées, signalent une évolution vers des produits d'étanchéité statique à valeur ajoutée. Le mix produit s'oriente donc progressivement vers les garnitures dynamiques à mesure que l'électrification et la capacité éolienne s'accélèrent, augmentant la fréquence de remplacement et le prix de vente moyen au sein du marché des joints et garnitures.

Par matériau : le caoutchouc progresse grâce à l'électrification et à l'adoption de l'hydrogène

Les matériaux métalliques représentaient 35,45 % des revenus 2025, mais les composés en caoutchouc afficheront le CAGR le plus rapide à 6,12 %, augmentant leur contribution à la part du marché des joints et garnitures. Les mélanges fluoro-silicone tolèrent 200 °C de gaz d'échappement et résistent aux liquides de refroidissement dans les groupes motopropulseurs hybrides, élargissant leur empreinte automobile. Les perfluoroélastomères, malgré des prix de 500 à 1 000 USD par kg, dominent les bancs humides de semi-conducteurs où une seule heure d'arrêt dépasse 10 000 USD en plaquettes perdues.

Le PTFE et le PTFE expansé sécurisent des pourcentages à deux chiffres moyens de la taille du marché des joints et garnitures en offrant une résistance chimique quasi universelle jusqu'à 260 °C. Les feuilles de graphite flexible restent indispensables dans les turbines à vapeur fonctionnant à 650 °C, notamment lorsque les services publics repowerent les centrales à cycle combiné. Les projecteurs de la recherche se tournent désormais vers les caoutchoucs compatibles avec l'hydrogène conçus pour résister aux dommages de décompression rapide des gaz, une opportunité incrémentale potentielle de 500 à 700 millions USD avant 2030.

Par canal de vente : la dynamique du marché de l'après-vente s'intensifie avec les extensions de durée de vie des actifs

Les livraisons OEM représentaient 65,12 % des revenus 2025, mais les commandes d'après-vente et de maintenance-réparation-exploitation progresseront à un CAGR de 4,91 %, dépassant légèrement la croissance globale du marché des joints et garnitures. Les complexes pétrochimiques construits à la fin des années 1990 atteignent 30 ans de service, entraînant des remplacements majeurs de joints tous les quatre à cinq ans. Les règles sur les émissions fugitives dans l'Union européenne et en Californie entraînent des remplacements conformes de joints en graphite et en PTFE, indépendamment de l'âge des installations.

Des distributeurs tels qu'Applied Industrial Technologies stockent plus de 10 000 références pour une livraison rapide, affichant des primes de prix de 20 à 40 % par rapport aux ventes directes OEM en usine. Le commerce électronique met sous pression ces marges pour les joints toriques de commodité, mais ne peut pas encore reproduire le support technique pour les géométries complexes. À mesure que les durées de fonctionnement des équipements s'intensifient, la part du canal de l'après-vente dans la taille du marché des joints et garnitures convergera vers la parité avec la demande OEM.

Par application : le pétrole et le gaz reste l'ancre au milieu de la transition

Les applications pétrole et gaz détenaient 45,39 % des revenus 2025 et afficheront un CAGR de 5,67 %, soutenu par les développements sous-marins nécessitant des joints métal-métal homologués aux pressions API 6A supérieures à 15 000 psi. Chaque FPSO embarque 8 000 à 12 000 joints, renouvelés lors des arrêts périodiques. Les lignes de gaz acide chargé en sulfure d'hydrogène spécifient des joints conformes à la norme NACE MR0175, stimulant la demande d'alliages à haute teneur en nickel.

Les applications OEM automobile, bien que désormais plus modestes en valeur, connaîtront la croissance la plus rapide à 6,8 % à mesure que la production de VE s'intensifie. La production d'énergie contribue une part à deux chiffres moyens grâce aux constructions de turbines à cycle combiné et aux parcs éoliens offshore, tandis que l'aérospatiale maintient des barrières de qualification strictes qui fidélisent les fournisseurs en place. Les outils pour semi-conducteurs, minuscules en volume mais riches en valeur, s'appuient sur des joints toriques FFKM dont le prix est 10 à 20 fois supérieur à celui des homologues en nitrile, préservant la rentabilité au sein du marché des joints et garnitures.

Analyse géographique

L'Asie-Pacifique a contribué à 47,76 % des revenus 2025 et affichera un CAGR soutenu de 6,31 % jusqu'en 2031. Les 9,5 millions de véhicules à nouvelle énergie construits en Chine en 2024 soutiennent une forte demande de garnitures en grand volume, et l'approvisionnement local de BYD comprime les coûts et les délais. Le plan d'incitation de 6 milliards USD de l'Inde pour les usines électroniques et automobiles multiplie l'utilisation de joints dans les conduits HVAC de salles blanches et les circuits de refroidissement. Le Japon et la Corée du Sud continuent d'exporter des feuilles de PTFE et sans amiante de haute précision, tandis que les nations de l'ASEAN attirent une production diversifiée nécessitant des solutions d'étanchéité localisées.

L'Amérique du Nord représentait une part de marché significative en 2025. Les États-Unis ont ajouté 15 GW de capacité éolienne en 2024, et les joints de boîtes de vitesses de chaque turbine font face à des calendriers de remplacement quinquennaux. Les pipelines pilotes à hydrogène le long de la côte du Golfe nécessitent des joints annulaires en Inconel conformes à l'ASME B31.12, stimulant la demande de métaux spéciaux. Le débit de 3 millions de barils par jour des sables bitumineux canadiens requiert des joints de puits SAGD haute température, et les constructions de véhicules orientées à l'exportation du Mexique ancrent les livraisons OEM, bien qu'avec moins de pièces par VE.

L'Europe a capturé une tranche à deux chiffres élevés, avec une croissance contrainte par une production automobile mature. Pourtant, le programme de conversion du réseau hydrogène de 11 600 km installera jusqu'à 70 000 joints prêts pour l'hydrogène. L'éolien offshore au Royaume-Uni dépasse 14 GW, catalysant les remplacements de joints MRO en milieu de vie. Les réseaux de chauffage urbain nordiques pilotent des joints équipés de capteurs, bien que la pénétration reste inférieure à 5 %.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentaient une portion à deux chiffres faibles en 2025. Le complexe Jazan de Saudi Aramco et la raffinerie Dangote du Nigeria ont tous deux lancé des arrêts techniques intensifs en joints après leur mise en service. Les champs pré-sel brésiliens, aux côtés des mises à niveau pétrochimiques des Émirats arabes unis, fournissent une demande récurrente sur le marché de l'après-vente, stabilisant les revenus régionaux malgré les fluctuations des prix des matières premières.

Paysage concurrentiel

Le marché des joints et garnitures est modérément consolidé. Les investissements ciblent les solutions techniques : le système sans fil LOCTITE Pulse de Henkel équipe les joints spiralés de capteurs de charge de boulon, tandis que Parker Hannifin a étendu sa capacité en Inde pour servir les clients des VE et des énergies renouvelables. Les dépôts de brevets révèlent une course aux armements technologiques. L'adhésif structurel de Ford élimine les joints de couvercle dans les blocs de VE, laissant entrevoir un déplacement d'application, tandis que des startups de fabrication additive impriment des géométries de joints personnalisées en 48 heures, réduisant les coûts d'outillage pour les petites séries. Les certifications telles qu'ISO 9001, IATF 16949 et AS9100 restent un levier de prime de prix, notamment pour les acheteurs aérospatiaux et automobiles. La consolidation est attendue à mesure que l'électrification, l'adoption de l'hydrogène et les fonctions de maintenance prédictive élèvent les seuils de recherche et développement qui favorisent les opérateurs à grande échelle.

Leaders du secteur des joints et garnitures

Freudenberg Sealing Technologies

Trelleborg AB

SKF

Dana Limited

Flowserve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Flowserve a remporté un contrat de 60 millions USD pour fournir des joints mécaniques API 682 pour un nouveau projet de liquéfaction de GNL au Texas, avec des livraisons prévues au quatrième trimestre 2026.

- Octobre 2025 : Parker Hannifin s'est engagé à investir 120 millions USD pour agrandir son usine d'étanchéité de Pune, en Inde, en ajoutant des lignes de moulage d'élastomères automatisées et un centre d'ingénierie d'application.

- Septembre 2025 : Freudenberg Sealing Technologies a acquis un compounder allemand de FKM, intégrant 2 000 tonnes par an de capacité de fluoro-élastomère haute performance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude, selon Mordor Intelligence, considère le marché mondial des joints et des garnitures d'étanchéité comme la valeur annuelle des joints statiques et des garnitures d'étanchéité dynamiques nouvellement fabriqués, métalliques, semi-métalliques, non métalliques et élastomériques, qui préviennent les fuites de fluides ou de gaz dans les machines industrielles, les véhicules, les équipements énergétiques et les canalisations de process. Nous incluons les ventes via les canaux OEM et aftermarket, valorisées au prix départ usine, et suivons les valeurs en USD avant ajout des frais de transport ou des taxes.

(Exclusion du périmètre : les produits d'étanchéité reconditionnés, réutilisés ou remis en état, ainsi que les produits d'étanchéité à base d'adhésif uniquement, ne sont pas comptabilisés.)

Aperçu de la segmentation

- Par produit

- Joints

- Joint métallique

- Joint en caoutchouc

- Joint en liège

- Joint sans amiante

- Joint spiralé

- Autres joints (joint semi-métallique)

- Garnitures

- Garnitures d'arbre

- Garnitures moulées

- Garnitures de carrosserie de véhicule à moteur

- Autres garnitures (garniture de fourche et garniture de piston)

- Joints

- Par matériau

- Fibre

- Graphite et graphite flexible

- PTFE

- Caoutchoucs

- Autres

- Par canal de vente

- OEM

- Après-vente / MRO

- Par application

- Aérospatiale et défense

- OEM automobile

- Électronique

- Pétrole et gaz

- Production d'énergie

- Autres

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de maintenance d'usines, des stockistes de métal pour joints, des responsables des achats Tier-1 dans le secteur automobile et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de clarifier les taux de défaillance, les écarts de prix OEM-aftermarket et les préférences émergentes en matière de matériaux, que nous avons ensuite utilisés pour remettre en question les résultats documentaires et affiner les élasticités.

Recherche documentaire

Nous cartographions d'abord l'univers de la demande à l'aide de références de premier niveau librement accessibles, telles que les codes d'expédition UN Comtrade, les journaux de maintenance des raffineries de l'U.S. Energy Information Administration, les tableaux de production de l'International Organization of Motor Vehicle Manufacturers et les bulletins des associations professionnelles de la Fluid Sealing Association. Les rapports 10-K des entreprises, les archives d'appels d'offres publics et les familles de brevets (via Questel) nous aident à évaluer les évolutions technologiques et les prix de vente moyens. En parallèle, Dow Jones Factiva nous alimente en informations sur les flux de transactions et les nouvelles d'expansion qui signalent des ajouts de capacité.

Ces sources ancrent les totaux historiques ; cependant, elles sont rarement suffisamment granulaires pour les ventilations par utilisation finale, aussi les traitons-nous comme des garde-fous plutôt que comme des données d'entrée strictes. La liste ci-dessus est illustrative, et de nombreux autres textes ouverts, dossiers douaniers et annuaires statistiques ont été consultés à des fins de recoupement.

Dimensionnement du marché et prévisions

Nous débutons par une reconstruction descendante. Les expéditions mondiales de pompes, de compresseurs et de moteurs, la production de brides en acier brut et les volumes de production de véhicules établissent le bassin de demande maximal, qui est ensuite filtré à travers des facteurs d'installation et des cycles de remplacement pour dériver les volumes unitaires de joints et de garnitures d'étanchéité. Des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications par échantillonnage ASP × volume permettent d'étalonner les totaux. Des variables clés telles que le taux d'utilisation des raffineries, la production de véhicules légers, le nombre de plateformes offshore, la production de caoutchouc synthétique et les prix moyens de l'acier inoxydable alimentent notre prévision par régression multivariée. Une analyse de scénarios autour de l'adoption des VE et des retards dans les projets d'hydrogène vert encadre les fourchettes haussières et baissières. Les lacunes dans les informations communiquées par les fournisseurs sont comblées par des marges normalisées issues de D&B Hoovers.

Validation des données et cycle de mise à jour

Les modèles font l'objet d'analyses de variance par rapport à des indicateurs indépendants chaque trimestre ; les anomalies déclenchent une boucle de réinterrogation avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, garantissant aux utilisateurs la vue vérifiée la plus récente.

Pourquoi la référence de Mordor sur les joints et garnitures d'étanchéité inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des taux de conversion et des cadences d'actualisation différents. Nous reconnaissons ces réalités d'emblée, puis montrons, ligne par ligne, comment des variables soigneusement sélectionnées et un ajustement annuel du modèle maintiennent notre référence stable tout en restant réactive.

Les principales divergences apparaissent lorsque d'autres acteurs excluent les revenus aftermarket, appliquent une érosion agressive des prix OEM ou figent les taux de change aux moyennes de l'année d'enquête, tandis que Mordor met à jour les taux de change, capture les deux canaux et intègre la progression vérifiée des ASP à chaque cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 75,83 Md USD (2025) | Mordor Intelligence | - |

| 65,60 Md USD (2025) | Global Consultancy A | Omet la demande de retrofit ; hypothèse d'ASP statique |

| 69,88 Md USD (2024) | Trade Journal B | Utilise les taux de change de 2022 ; exclut le sous-segment spiral-wound |

| 66,93 Md USD (2025) | Industry Analytics C | Ne comptabilise que les ventes OEM ; couverture géographique limitée |

La comparaison montre qu'une fois les volumes aftermarket, les derniers ajustements de change et les compositions complètes de matériaux appliqués, l'estimation de Mordor fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des joints et garnitures en 2026 et à quelle vitesse va-t-il croître ?

La taille du marché des joints et garnitures est estimée à 78,95 milliards USD en 2026 et devrait atteindre 96,89 milliards USD d'ici 2031 à un CAGR de 4,18 %.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique génère 47,76 % des revenus mondiaux et se développe à un CAGR de 6,31 % grâce à une forte demande automobile, électronique et d'infrastructure.

Quelle catégorie de produits domine le marché ?

Les garnitures représentent 67,18 % des revenus en 2025 et croissent plus vite que les joints car les équipements dynamiques tels que les groupes motopropulseurs de VE et les boîtes de vitesses d'éoliennes nécessitent des remplacements fréquents.

Pourquoi les retrofits de pipelines à hydrogène sont-ils importants pour les fournisseurs ?

Les conversions à l'hydrogène nécessitent des joints métalliques résistant à la perméation et à la fragilisation, créant une niche spécialisée dont la demande nouvelle devrait atteindre jusqu'à 700 millions USD avant 2030.

Comment les fournisseurs gèrent-ils les fluctuations des prix des matières premières ?

Les principaux fournisseurs s'intègrent en amont dans la formulation du caoutchouc fluoré, concluent des contrats d'approvisionnement à long terme et répercutent les surcharges sur les acheteurs OEM et du marché de l'après-vente pour maintenir leurs marges.

Quel impact le collage adhésif aura-t-il sur la demande de joints dans les VE ?

Les adhésifs structuraux scellent déjà environ un quart des couvercles de batteries de VE particuliers et pourraient dépasser 40 % de pénétration d'ici 2030, réduisant les revenus des joints de périmètre mais sans affecter les garnitures dynamiques d'arbre, de circuit de refroidissement et d'interface thermique.

Dernière mise à jour de la page le: