Taille et part du marché des logiciels d'assistant de rédaction IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

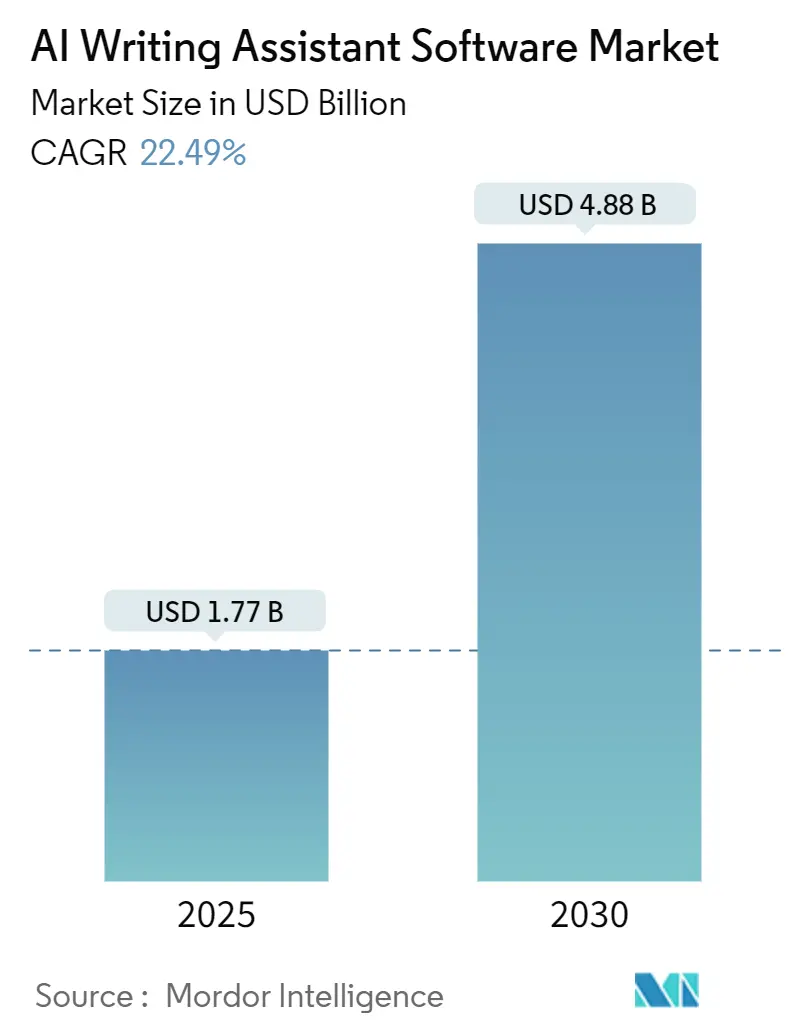

| Taille du Marché (2025) | 1.77 Milliards de dollars |

| Taille du Marché (2030) | 4.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

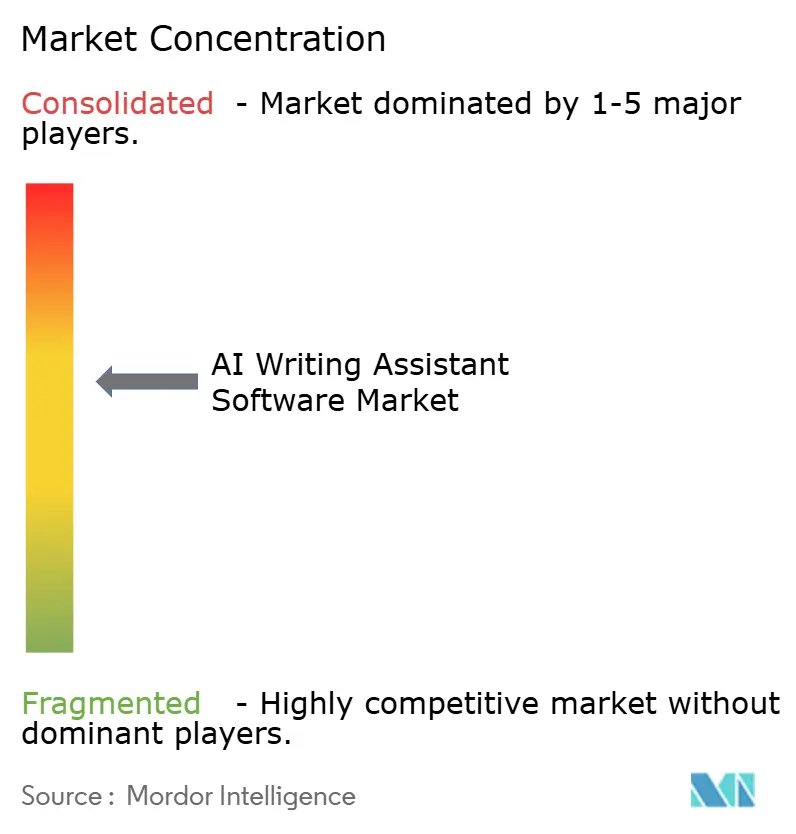

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'assistant de rédaction IA par Mordor Intelligence

La taille du marché des logiciels d'assistant de rédaction IA s'établit à 1,77 milliard USD en 2025 et devrait progresser jusqu'à 4,88 milliards USD d'ici 2030, reflétant un TCAC de 22,49 %. Cette expansion est portée par les améliorations rapides des performances des grands modèles de langage, le renforcement des cadres de sécurité des entreprises et l'élargissement des cas d'usage dans des secteurs fortement réglementés. L'activité concurrentielle s'intensifie à mesure que les plateformes technologiques utilisent leur envergure capitalistique pour intégrer les assistants de rédaction dans des suites de productivité, tandis que les fournisseurs spécialisés se différencient grâce à des modèles ajustés par domaine et à des fonctionnalités de conformité. Les entreprises dépassent le stade des pilotes de vérification grammaticale pour s'orienter vers l'automatisation complète des flux de travail, faisant passer les décisions d'achat des budgets expérimentaux aux dépenses de productivité essentielles. Du côté de l'offre, les pénuries de GPU s'atténuent progressivement, mais les coûts de calcul restent volatils et continuent d'influencer la stratégie de tarification à tous les niveaux du marché des logiciels d'assistant de rédaction IA.

Principaux enseignements du rapport

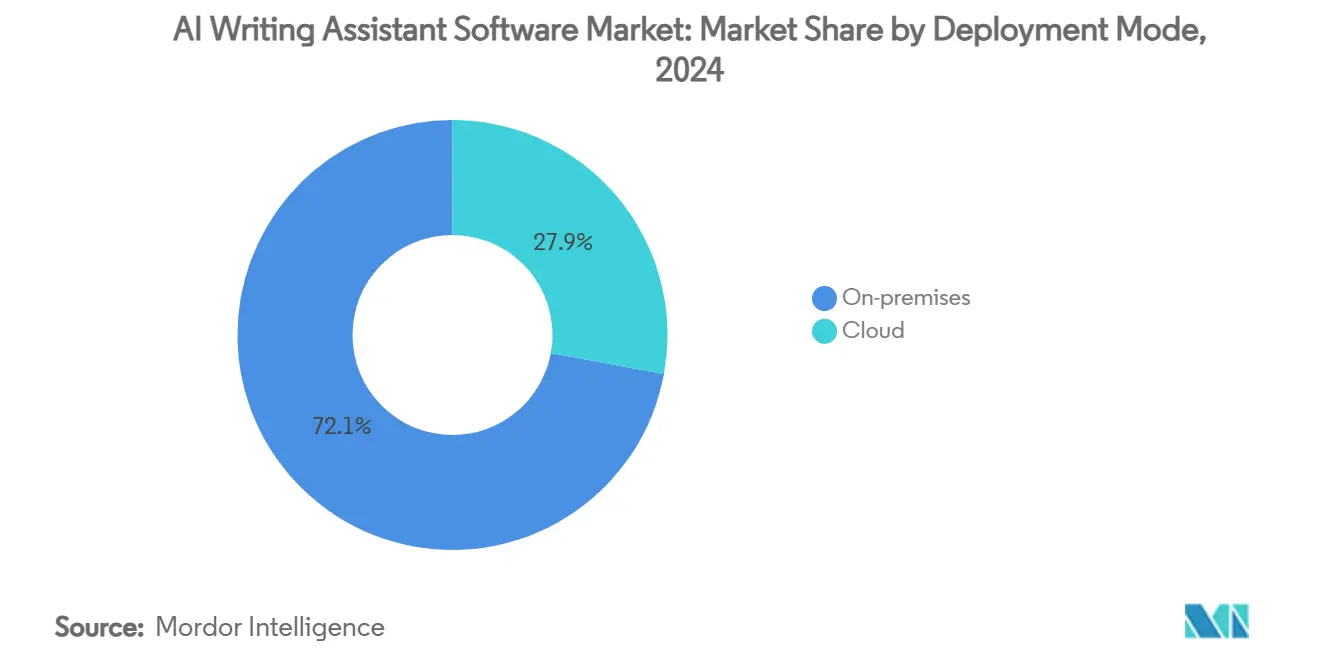

- Par mode de déploiement, les solutions sur site détenaient 72,1 % de la part du marché des logiciels d'assistant de rédaction IA en 2024, tandis que le déploiement cloud devrait croître à un TCAC de 24,2 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises représentaient 66,7 % de la taille du marché des logiciels d'assistant de rédaction IA en 2024 ; les petites et moyennes entreprises devraient se développer à un TCAC de 23,7 % jusqu'en 2030.

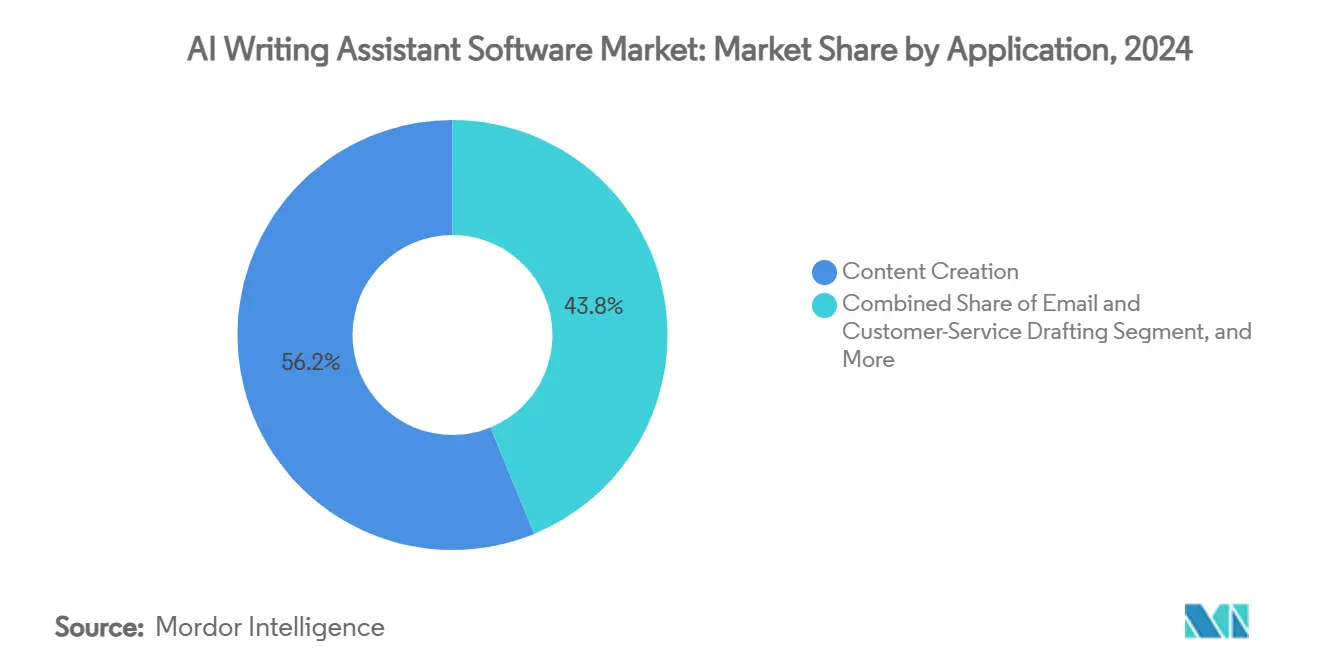

- Par application, la création de contenu représentait 56,2 % de la taille du marché des logiciels d'assistant de rédaction IA en 2024, et la rédaction académique et technique progresse à un TCAC de 23,1 % jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications étaient en tête avec une part de revenus de 24,3 % en 2024, tandis que les médias et le divertissement devraient enregistrer le TCAC le plus rapide de 22,7 % jusqu'en 2030.

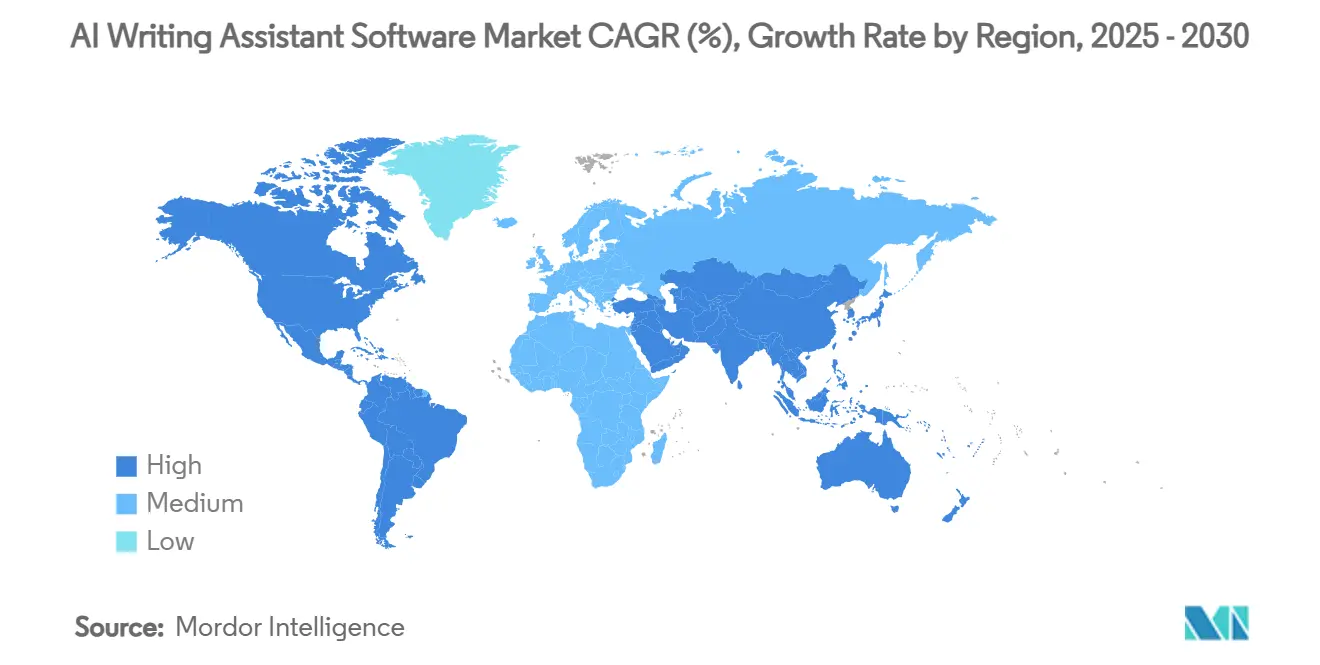

- Par géographie, l'Amérique du Nord conservait 35,9 % de la part du marché des logiciels d'assistant de rédaction IA en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 23,5 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché des logiciels d'assistant de rédaction IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des capacités des grands modèles de langage d'IA générative | +6.2% | Mondial | Court terme (≤ 2 ans) |

| Demande des entreprises pour les logiciels en tant que service axés sur la productivité | +5.8% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Essor des besoins en contenu de marketing numérique | +4.1% | Mondial | Moyen terme (2-4 ans) |

| Croissance des communications écrites numériques en télétravail et travail hybride | +3.7% | Mondial | Long terme (≥ 4 ans) |

| Intégration prioritaire via API dans les logiciels verticaux | +2.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Modèles privés ajustés par domaine pour les usages réglementés | +2.1% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des capacités des grands modèles de langage d'IA générative

L'accélération de la recherche sur les grands modèles de langage a repoussé les limites techniques des assistants de rédaction, permettant aux outils de fournir une rédaction contextuelle, une traduction et une synthèse d'une qualité proche de celle d'un humain. La concentration des capitaux sous-tend ces progrès ; l'engagement de 13 milliards USD de Microsoft envers OpenAI a été approuvé par les régulateurs britanniques en mars 2025, signalant la confiance dans la défendabilité d'une mise à l'échelle continue. Les entreprises intègrent désormais des modèles avancés derrière leurs pare-feux d'entreprise, remplaçant les anciens modules d'extension à fonction unique par des systèmes multi-agents qui orchestrent le brainstorming, la génération de plans et les ajustements de ton. Les avancées en matière de GPU permettent des fenêtres de contexte plus larges qui réduisent la charge d'ingénierie des invites. Il en résulte des cycles d'itération plus rapides et une couverture de domaine élargie, positionnant le marché des logiciels d'assistant de rédaction IA pour une croissance soutenue à deux chiffres.

Demande croissante des entreprises pour des outils logiciels en tant que service axés sur la productivité

Les équipes d'approvisionnement considèrent les assistants de rédaction comme une infrastructure de productivité fondamentale plutôt que comme des compléments expérimentaux. Le système de contrôle Copilot de Microsoft, publié en mars 2025, a intégré des contrôles de politique, des niveaux d'autorisation et une journalisation des données qui satisfont aux normes de gouvernance au niveau du conseil d'administration.[1]Patton Seth, "Introducing Copilot Control System," Microsoft Tech Community, microsoft.comLes entreprises de services financiers et de santé qui restreignaient autrefois l'IA autorisent désormais des pilotes internes après que des audits de sécurité ont vérifié la résidence des données et les journaux d'accès. Les comités d'achat lient de plus en plus les calculs de retour sur investissement à des réductions mesurables du temps de cycle dans la rédaction de propositions, la rédaction de scripts d'assistance client et la documentation des politiques. Cette approche axée sur les résultats produit des contrats plus solides avec des engagements de revenus récurrents annuels qui allongent la durée de vie des clients et augmentent la valeur du marché des logiciels d'assistant de rédaction IA.

Essor des besoins en contenu de marketing numérique et en référencement naturel

Le volume de contenu de marque nécessaire pour rester visible sur les canaux détenus, les listes de commerce électronique et les plateformes sociales dépasse la capacité humaine. Les assistants de rédaction IA comblent cet écart en générant en quelques secondes des premières ébauches de descriptions de produits, de textes de pages d'atterrissage et de publications localisées, libérant ainsi les spécialistes du marketing pour affiner la voix et la stratégie. La préoccupation concernant les pénalités des moteurs de recherche persiste, de sorte que les utilisateurs en entreprise mélangent les ébauches IA avec des modifications humaines et des boucles de rétroaction analytique. Les fournisseurs répondent avec des fonctionnalités de formation aux guides de style de marque qui appliquent la terminologie approuvée et les garde-fous, une capacité qui devient un critère d'achat de base. À mesure que le marketing omnicanal s'intensifie, le marché des logiciels d'assistant de rédaction IA connaît une demande constante de la part des agences et des équipes numériques internes.

Le télétravail et le travail hybride stimulent le volume des communications écrites numériques

Les changements permanents vers le travail distribué ont multiplié les points de contact de communication asynchrone. Les fils de courrier électronique, les mises à jour de chat, les publications sur l'intranet et la documentation de projet remplacent désormais de nombreuses réunions synchrones. Les assistants de rédaction aident les employés à rédiger des résumés de statut concis, à traduire le jargon technique et à adapter le ton selon les cultures, améliorant ainsi la clarté et la rapidité. Les jeunes travailleurs du savoir adoptent nativement les outils IA, accélérant la pénétration à mesure qu'ils accèdent à des postes de direction. Le catalyseur du télétravail, combiné aux politiques d'utilisation personnelle de l'IA au sein des entreprises mondiales, renforce la fréquence d'utilisation de base et élargit la base d'utilisateurs actifs du marché des logiciels d'assistant de rédaction IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la propriété intellectuelle | -4.3% | Mondial (focus UE) | Court terme (≤ 2 ans) |

| Hallucination et risque pour la marque | -3.8% | Mondial | Moyen terme (2-4 ans) |

| Pénuries de calcul GPU | -2.7% | Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Réglementations sur le filigranage du contenu | -2.4% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la propriété intellectuelle

Les règles d'étiquetage obligatoires en vertu de la loi européenne sur l'IA sont entrées en vigueur en mai 2025, augmentant les coûts de conformité à mesure que les fournisseurs adaptent leurs pipelines de filigranage.[2]"Loi européenne sur l'IA : étiquetage obligatoire pour le contenu généré par l'IA," Imatag, imatag.com Les entreprises mondiales exigent des pistes d'audit, des options d'inférence sur site et des contrôles d'autorisation granulaires avant d'activer l'IA sur des données sensibles. Les clauses contractuelles exigent désormais une couverture de responsabilité pour les réclamations de droits d'auteur et la propriété explicite du texte généré. Les fournisseurs répondent avec des déploiements d'instances privées, des techniques de confidentialité différentielle et des programmes d'indemnisation. Ces mesures ajoutent une complexité au cycle de vente qui ralentit l'adoption à court terme, mais professionnalise finalement le marché des logiciels d'assistant de rédaction IA.

L'hallucination et le risque pour la marque impactent les déploiements

Les erreurs factuelles et le ton incohérent menacent la crédibilité de la marque lorsque l'IA rédige du contenu externe. Les entreprises introduisent des flux de travail de révision en plusieurs étapes, réduisant les gains de temps promis par l'automatisation. Les fournisseurs investissent dans la génération augmentée par récupération, le suivi de la provenance et l'insertion de citations pour atténuer les hallucinations. Les scores de confiance et les fonctionnalités de mise en évidence vers la source deviennent des capacités standard. Bien que les améliorations de la précision se poursuivent, de nombreuses entreprises limitent l'utilisation de l'IA aux documents internes avant de s'étendre vers l'extérieur, plafonnant temporairement l'élan de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud s'accélère grâce aux garanties de sécurité

Les déploiements sur site détenaient 72,1 % de la part du marché des logiciels d'assistant de rédaction IA en 2024, les responsables de la sécurité des systèmes d'information préférant le contrôle en silo de données pour les textes propriétaires. Le segment reste vital pour les organisations des services financiers, de la santé et de la défense qui gèrent des exigences strictes en matière de résidence des données. Cependant, les offres basées sur le cloud devraient afficher un TCAC de 24,2 % jusqu'en 2030, le plus rapide de tous les types de déploiement. Les fournisseurs proposent désormais des réseaux virtuels privés, des clés gérées par les clients et des clusters GPU verrouillés par région qui répondent aux mandats de souveraineté tout en débloquant une capacité élastique. À mesure que l'intensité de calcul des nouveaux modèles augmente, l'économie du cloud crée des avantages convaincants en termes de coût total de possession, entraînant une augmentation progressive des taux de migration même parmi les clients sensibles à la conformité.

La taille du marché des logiciels d'assistant de rédaction IA liée au déploiement cloud devrait dépasser les dépenses sur site d'ici la fin de la période de prévision, à mesure que les architectures multi-locataires réduisent les coûts marginaux et accélèrent la livraison des fonctionnalités. En parallèle, les approches hybrides permettent la rédaction en temps réel dans des environnements de périphérie sécurisés avec un ajustement fin des modèles lourds exécuté dans les clouds des fournisseurs, offrant un pont pour les institutions averses au risque.

Par taille d'organisation : les PME libèrent un potentiel de productivité

Les grandes entreprises ont capturé les deux tiers des revenus en 2024, tirant parti d'équipes spécialisées pour intégrer les assistants de rédaction dans les plateformes de gestion des connaissances. Leurs budgets favorisent les accords d'entreprise pluriannuels intégrés dans des suites de productivité plus larges. La croissance la plus rapide provient cependant des PME, portée par des modèles d'abonnement qui regroupent l'accès aux grands modèles de langage avancés avec des tableaux de bord intuitifs. À mesure que les petites entreprises se concurrencent à l'échelle mondiale, elles utilisent l'IA pour égaliser les chances dans la rédaction de propositions, la rédaction de scripts d'assistance client et le marketing multilingue. La taille du marché des logiciels d'assistant de rédaction IA liée aux PME devrait presque tripler d'ici 2030, dépassant la vitesse globale du marché.

Les subventions de transformation numérique soutenues par les gouvernements dans les économies en développement catalysent davantage l'adoption par les PME en subventionnant les logiciels IA basés sur le cloud. Les API légères simplifient l'intégration dans les environnements à faible code, abaissant les barrières techniques. La tarification basée sur la consommation s'aligne sur les charges de travail variables, permettant aux industries saisonnières de capturer de la valeur sans engagements de licence rigides.

Par application : la rédaction académique et technique occupe le devant de la scène

La création de contenu a dominé les revenus de 2024 à mesure que les outils de marketing, de blogging et de rédaction commerciale générale ont mûri. La rédaction académique et technique représente désormais le sous-segment le plus dynamique, prévu de croître à plus de 23 % par an. Les universités, les instituts de recherche et les fonctions de recherche et développement adoptent l'IA pour accélérer les revues de littérature, la mise en forme des citations et les traductions en langage clair. Les bibliothèques de terminologie spécifiques au domaine améliorent la précision dans les ébauches d'ingénierie et de sciences de la vie, réduisant les cycles d'itération entre les experts en la matière et les rédacteurs. Les partenariats de licence avec les bases de données des éditeurs scientifiques améliorent encore la précision des références.

La rédaction de courriers électroniques, la synthèse des dossiers d'assistance client et la génération de comptes rendus de réunion restent des segments en croissance régulière. Les assistants de rédaction conscients du code qui documentent automatiquement les fonctions et génèrent des descriptions de composants sont naissants mais illustrent comment les modèles de langage naturel verticalisés élargissent les marchés adressables totaux. La taille du marché des logiciels d'assistant de rédaction IA allouée aux applications techniques spécialisées devrait s'élargir à mesure que les industries réglementées exigent des résultats prêts à la conformité avec des pistes de citation intégrées.

Par secteur d'activité des utilisateurs finaux : les médias et le divertissement en plein essor

L'informatique et les télécommunications détenaient la plus grande part en 2024 en raison d'une expérimentation précoce avec la documentation interne et l'automatisation des manuels d'utilisation. Les médias et le divertissement émergent comme le secteur adoptant le plus rapidement, portés par les services de streaming, les maisons d'édition et les salles de rédaction qui s'empressent de localiser et de personnaliser le contenu sur des canaux multi-formats. Les outils IA génèrent des synopsis, des variantes de titres et des ébauches de sous-titres qui accélèrent les pipelines éditoriaux. Les grands groupes de divertissement forment de plus en plus des modèles sur des bibliothèques de scripts propriétaires pour maintenir la cohérence de la voix narrative.

Le secteur des services bancaires, financiers et d'assurance approfondit son utilisation pour les rapports réglementaires, les commentaires sur les risques et les notes de relations avec les investisseurs.[3]Tata Consultancy Services, "L'IA générative dans la finance : ouvrir une mer de possibilités," tcs.com Les organisations de santé introduisent la génération de notes cliniques assistée par IA dans les systèmes de dossiers de santé électroniques pour réduire l'épuisement professionnel des médecins. Les agences gouvernementales pilotent l'IA pour la communication destinée aux citoyens, bien que les cycles d'approvisionnement et les examens de sécurité prolongent les déploiements. Le cadre de conformité distinct de chaque secteur vertical stimule la demande de modules de gouvernance configurables, favorisant un paysage concurrentiel diversifié au sein du marché des logiciels d'assistant de rédaction IA.

Analyse géographique

L'Amérique du Nord représentait 35,9 % des revenus de 2024 grâce à une infrastructure cloud mature et à un financement par capital-risque soutenu. L'approbation de l'investissement Microsoft–OpenAI a souligné l'ouverture réglementaire à la croissance de l'IA. Néanmoins, l'Asie-Pacifique devrait enregistrer un TCAC de 23,5 %, plus rapide que toute autre région, alimenté par des programmes de stimulus IA du secteur public et une adoption rapide par les entreprises suite aux dépenses de 2,1 milliards USD de la Chine en IA générative en 2024. La plateforme Wenku de Baidu atteignant 40 millions d'utilisateurs payants illustre l'échelle des plateformes locales. L'Europe maintient une adoption solide mais fait face à des coûts de conformité plus élevés en raison des mandats de filigranage, stimulant la demande d'audits et de fonctionnalités de provenance.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud présentent des profils d'adopteurs tardifs mais bénéficient de l'amélioration de la connectivité et du support des modèles multilingues. Les négociations sur les flux de données transfrontaliers influencent les décisions de déploiement, avec l'émergence de clusters GPU hébergés régionalement pour se conformer aux lois sur la souveraineté. La dispersion géographique du marché des logiciels d'assistant de rédaction IA renforce la nécessité de données d'entraînement localisées et d'interfaces utilisateur en langue maternelle pour débloquer de nouveaux flux de revenus.

Paysage concurrentiel

Le marché des logiciels d'assistant de rédaction IA est modérément concentré mais très dynamique. Les acteurs établis des plateformes tels que Microsoft, Google et Apple intègrent des assistants dans les systèmes d'exploitation et les suites de productivité, tirant parti des avantages de distribution. Les fournisseurs de modèles de fondation comme OpenAI et Anthropic accordent des licences d'API à la fois aux acteurs des plateformes et aux éditeurs de logiciels indépendants. Les spécialistes axés sur les entreprises, notamment Writer et Jasper, se différencient en proposant des modèles ajustés par domaine, un déploiement sur site et des contrôles de sécurité granulaires.

Les tendances d'allocation des capitaux soulignent des enjeux croissants : l'investissement de 13 milliards USD de Microsoft dans OpenAI, la participation cumulée de 3 milliards USD de Google dans Anthropic et le tour de table de série C de 200 millions USD de Writer soulignent l'intensification des ressources. La consolidation est également évidente alors que Grammarly a acquis Coda pour s'étendre au-delà de la correction d'épreuves vers la collaboration en espace de travail. Des opportunités d'espace blanc persistent dans les modèles spécifiques à l'industrie, le support des langues non anglaises et l'automatisation des flux de travail agentiques qui enchaîne plusieurs tâches de rédaction sans intervention humaine. L'avantage concurrentiel dépend de plus en plus des certifications de conformité, des outils transparents d'audit des modèles et des architectures de déploiement flexibles alignées sur les exigences de confiance des clients.

Leaders du secteur des logiciels d'assistant de rédaction IA

Grammarly, Inc.

Microsoft Corporation (Copilot)

International Business Machines Corporation (watsonx Assistant)

Google LLC (Gemini)

OpenAI, Inc. (ChatGPT)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : OpenAI envisage l'acquisition de WindSurf pour 3 milliards USD afin d'améliorer les capacités de l'assistant de codage IA et de concurrencer directement GitHub Copilot de Microsoft, à la suite d'tentatives infructueuses d'acquérir Anysphere et reflétant une orientation stratégique sur le marché des outils pour développeurs en entreprise.

- Juillet 2025 : Maestro Labs acquiert Flowrite pour construire le plus grand assistant de messagerie électronique IA indépendant, s'étendant dans l'écosystème Gmail dans plus de 150 pays et tirant parti du financement des dirigeants de Microsoft et Softbank pour concurrencer les solutions d'automatisation des e-mails en entreprise.

- Juin 2025 : Microsoft et OpenAI connaissent des tensions de partenariat concernant le partage des revenus et les droits d'accès à la technologie, avec une clause d'intelligence artificielle générale controversée susceptible d'éliminer la part de revenus de 20 % de Microsoft si OpenAI atteint l'intelligence artificielle générale, créant une incertitude sur le marché quant à la future collaboration.

- Mai 2025 : Anthropic atteint le jalon de 3 milliards USD de revenus annualisés, triplant sa croissance en moins d'un an grâce à des modèles IA de génération de code axés sur les entreprises, atteignant une valorisation de 61,4 milliards USD et se positionnant comme le principal concurrent d'OpenAI dans les applications professionnelles.

Portée du rapport mondial sur le marché des logiciels d'assistant de rédaction IA

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Création de contenu |

| Textes marketing et référencement naturel |

| Rédaction d'e-mails et service client |

| Rédaction académique et technique |

| Assistant de rédaction conscient du code |

| Autres applications |

| Médias et divertissement |

| Informatique et télécommunications |

| Services bancaires, financiers et d'assurance |

| Éducation |

| Santé et sciences de la vie |

| Commerce électronique et vente au détail |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par application | Création de contenu | |

| Textes marketing et référencement naturel | ||

| Rédaction d'e-mails et service client | ||

| Rédaction académique et technique | ||

| Assistant de rédaction conscient du code | ||

| Autres applications | ||

| Par secteur d'activité des utilisateurs finaux | Médias et divertissement | |

| Informatique et télécommunications | ||

| Services bancaires, financiers et d'assurance | ||

| Éducation | ||

| Santé et sciences de la vie | ||

| Commerce électronique et vente au détail | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels d'assistant de rédaction IA ?

La taille du marché des logiciels d'assistant de rédaction IA est de 1,77 milliard USD en 2025 et devrait atteindre 4,88 milliards USD d'ici 2030.

Quelle région géographique connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 23,5 %, le plus rapide au monde, soutenu par une adoption à grande échelle par les entreprises et les investissements du secteur public.

Quelle est la taille actuelle du segment sur site ?

Le déploiement sur site représentait 72,1 % de la part du marché des logiciels d'assistant de rédaction IA en 2024 en raison des préoccupations relatives à la souveraineté des données.

Quel secteur d'activité des utilisateurs finaux se développe le plus rapidement ?

Les médias et le divertissement constituent le segment industriel à la croissance la plus rapide, prévu à un TCAC de 22,7 % de 2025 à 2030 à mesure que les volumes de contenu prolifèrent.

Quel est le principal frein auquel font face les fournisseurs en 2025 ?

Les préoccupations relatives à la confidentialité des données et à la propriété intellectuelle restent le principal frein, en particulier dans l'UE où de nouvelles règles d'étiquetage ont augmenté les coûts de conformité.

Les petites entreprises adoptent-elles les assistants de rédaction IA ?

Oui. Les PME constituent le segment d'organisation à la croissance la plus rapide, prévu d'afficher un TCAC de 23,7 % à mesure que les modèles d'abonnement et la livraison cloud abaissent les barrières à l'adoption.

Dernière mise à jour de la page le: