Taille et Part du Marché de l'IA Agentique dans l'Utilisation des Outils et l'Intégration API

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 14.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.27% CAGR |

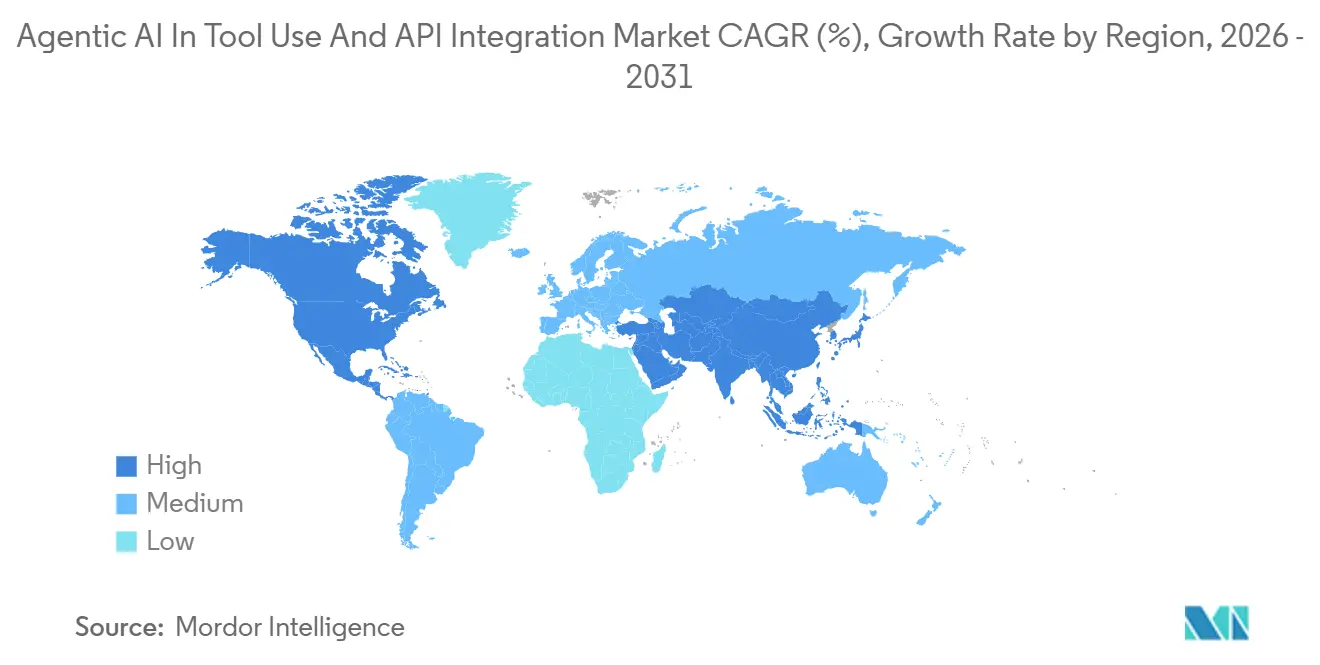

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

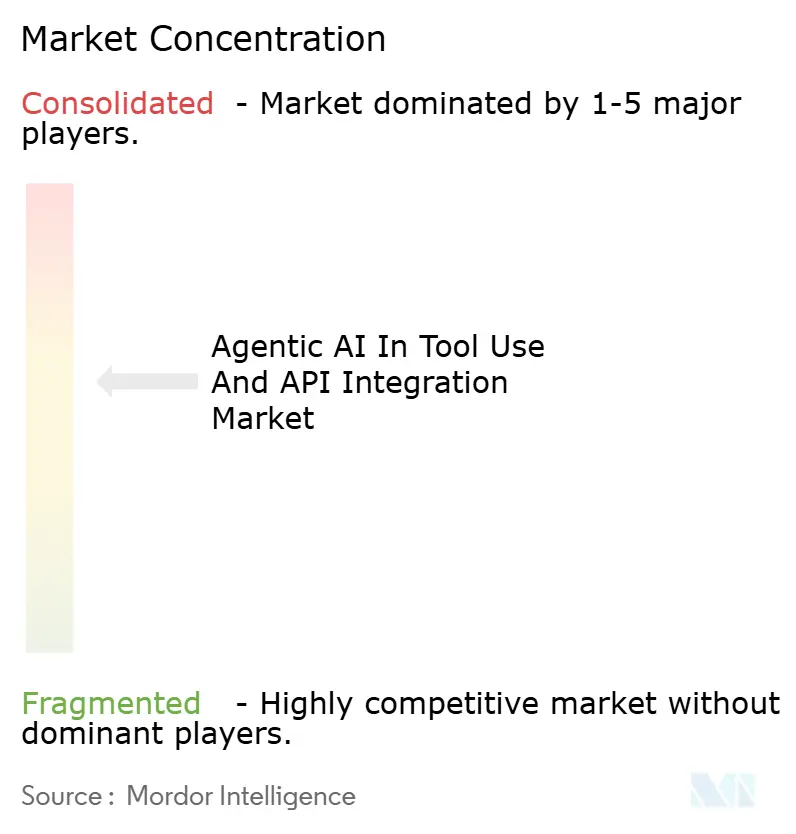

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans l'Utilisation des Outils et l'Intégration API par Mordor Intelligence

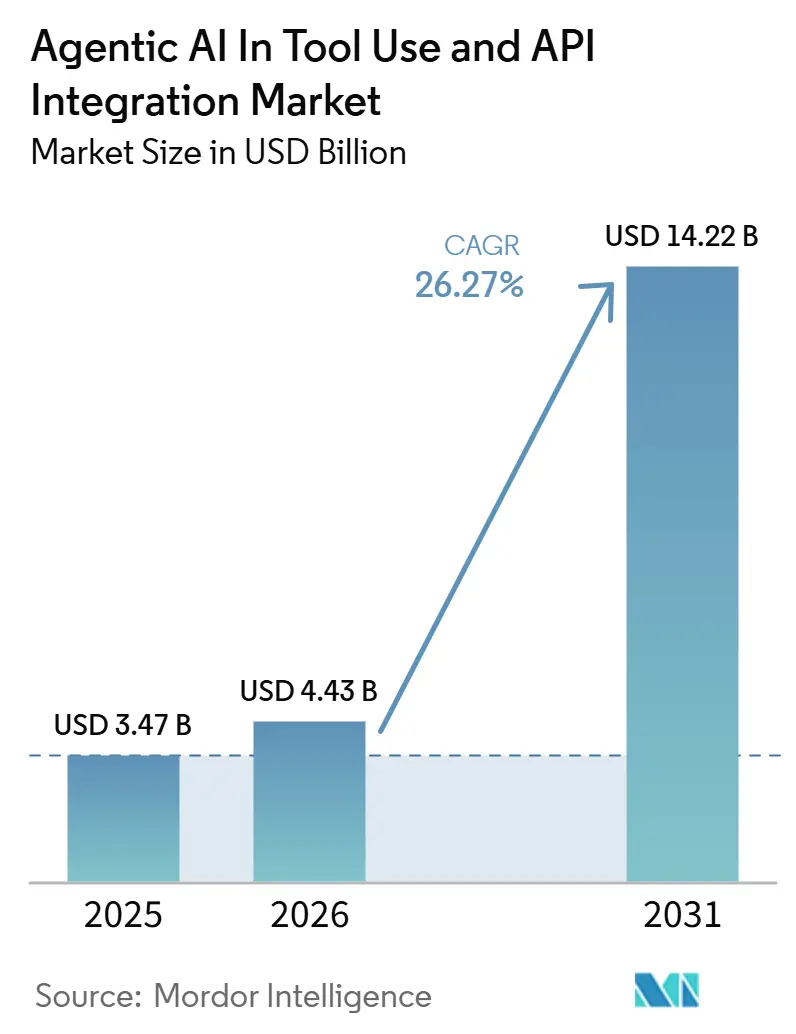

Le marché de l'IA agentique pour l'utilisation des outils et l'intégration API devrait croître de 3,47 milliards USD en 2025 à 4,43 milliards USD en 2026, et est prévu d'atteindre 14,22 milliards USD d'ici 2031 à un TCAC de 26,27% sur 2026-2031. Cette expansion reflète un changement dans les logiciels d'entreprise, où l'IA passe d'une couche de support aux requêtes à une couche d'exécution capable d'invoquer des outils, d'appeler des API et d'accomplir des tâches en plusieurs étapes avec une supervision humaine limitée. La diffusion du protocole de contexte de modèle à travers les principaux écosystèmes de modèles et de cloud en 2026 réduit les frictions d'intégration et facilite le déploiement en production pour les acheteurs qui devaient auparavant financer un câblage API personnalisé pour chaque flux de travail. Ce changement élargit le marché adressable de l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API, en particulier parmi les entreprises de taille intermédiaire qui ont besoin de déploiements plus rapides avec moins d'effort d'ingénierie. La pression concurrentielle augmente en même temps, car les hyperscalers intègrent l'orchestration dans leurs propres piles tandis que les écosystèmes open source attirent les développeurs vers des cadres communs et des définitions d'outils réutilisables. L'opportunité commerciale se déplace donc vers la fiabilité, la gouvernance, l'observabilité et la profondeur des flux de travail, où les acheteurs ont besoin d'une exécution stable plutôt que d'un simple accès aux modèles.

Principaux Enseignements du Rapport

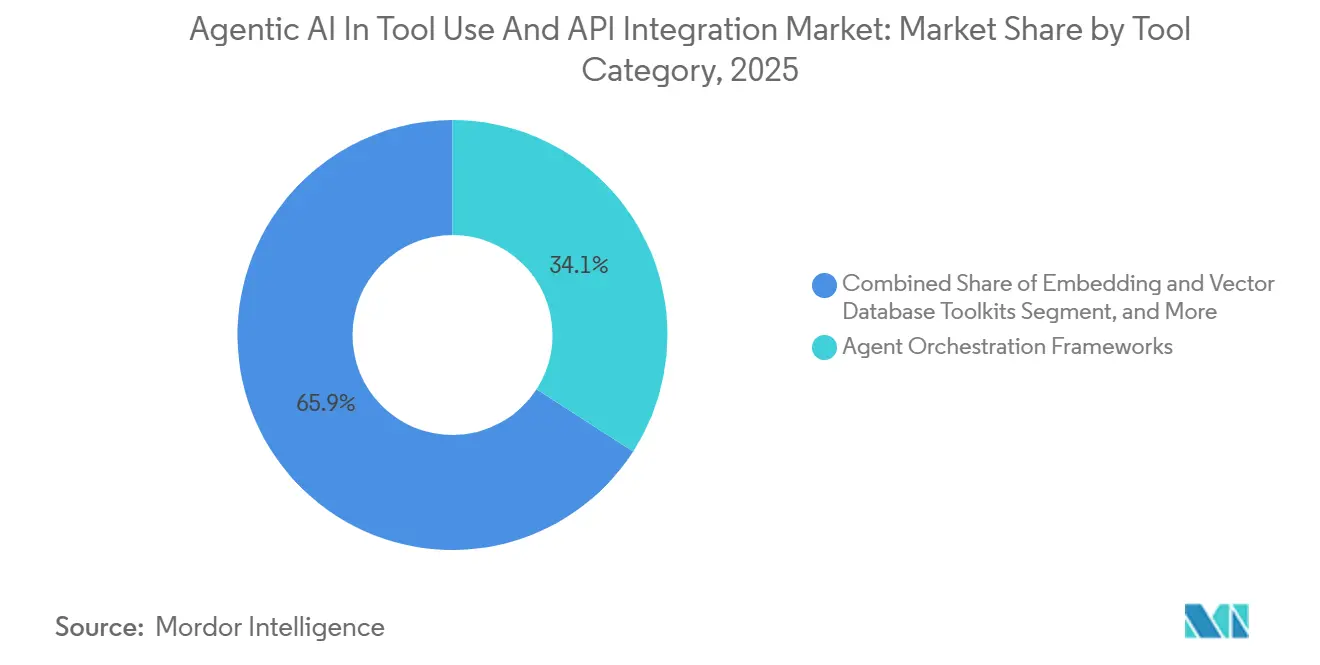

- Par catégorie d'outils, les cadres d'orchestration d'agents ont mené avec une part de revenus de 34,12% en 2025, tandis que les outils de planification et d'ordonnancement des tâches devraient se développer à un TCAC de 27,47% jusqu'en 2031.

- Par style d'intégration API, les API REST détenaient une part de 46,58% en 2025, tandis que les API gRPC ont enregistré le TCAC projeté le plus élevé à 27,39% jusqu'en 2031.

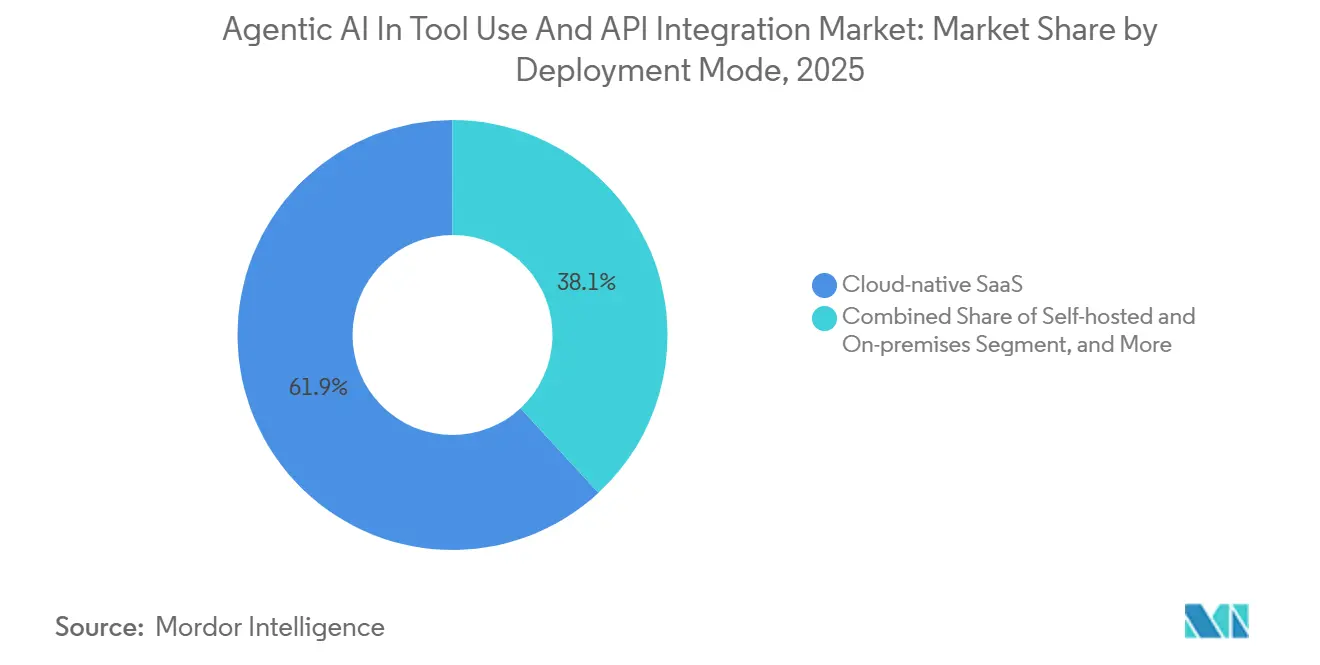

- Par mode de déploiement, le SaaS natif cloud représentait 61,89% du marché en 2025, tandis que le modèle hybride progresse à un TCAC de 26,87% jusqu'en 2031.

- Par secteur d'utilisateur final, les fournisseurs de services technologiques et informatiques représentaient 29,13% du marché en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 27,67% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 38,32% en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 27,27% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans l'Utilisation des Outils et l'Intégration API

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Maturation Rapide des Cadres d'Agents Open Source | +6.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des Bases de Données Vectorielles Spécifiques aux Domaines | +5.2% | Mondial, noyau Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption Accélérée des Flux de Travail Autonomes dans le DevOps | +4.8% | Amérique du Nord et Europe, avec des gains secondaires en Inde et en Australie | Court terme (≤ 2 ans) |

| Demande Croissante d'Optimisation des Invites Multimodales | +3.9% | Mondial, avec une concentration précoce en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Mandats de Neutralité des Fournisseurs dans les Industries Réglementées | +3.1% | Europe et Amérique du Nord principalement, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'Agents Générés par AutoML Réduisant le Délai d'Intégration | +2.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Maturation Rapide des Cadres d'Agents Open Source

Les améliorations rapides des cadres open source modifient la logique d'achat pour l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API. LangChain a élargi sa portée en 2025 avec 47 millions de téléchargements mensuels, et la société a publié LangGraph 1.0 tout en levant 125 millions USD lors d'un financement de série B, montrant que les écosystèmes ouverts se situent désormais près de l'utilisation en production d'entreprise plutôt que de la pure expérimentation.[1]LangChain, "LangChain lève 125 millions USD pour construire la plateforme d'ingénierie d'agents," LangChain, langchain.com Cela réduit le temps et le coût nécessaires pour construire des flux de travail initiaux, rendant le marché des outils d'IA agentique et d'intégration API plus accessible aux équipes d'ingénierie qui ne souhaitent pas démarrer avec une pile propriétaire complète. Cela réduit également le pouvoir de tarification des fournisseurs qui vendent uniquement l'accès aux cadres, car les utilisateurs peuvent assembler des couches d'orchestration capables à partir d'outils ouverts largement adoptés. En conséquence, la différenciation commerciale se déplace vers l'observabilité, la gouvernance, la sécurité et le support d'entreprise plutôt que vers la seule propriété des cadres.

Expansion des Bases de Données Vectorielles Spécifiques aux Domaines

L'expansion des couches de récupération spécialisées élargit la portée fonctionnelle de l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API. Les entreprises souhaitent de plus en plus des systèmes capables de fournir aux agents un contexte adapté au domaine plutôt qu'une simple recherche sémantique, car les flux de travail d'appel d'outils se dégradent lorsque la qualité de récupération est médiocre ou mal gouvernée. Ce besoin déplace la valeur de l'indexation vectorielle brute vers l'assemblage de contexte, le contrôle d'accès et l'empaquetage structuré des connaissances pour l'utilisation en aval par les agents. Il en résulte un rôle plus large pour l'infrastructure de récupération au sein du marché de l'utilisation des outils d'IA agentique et de l'intégration API, en particulier dans les secteurs où les agents doivent combiner des documents, des enregistrements et des données de flux de travail avant d'agir. Cela augmente également la valeur stratégique des plateformes capables de connecter la récupération, l'application des politiques et l'exécution des outils au sein d'une seule couche opérationnelle.

Adoption Accélérée des Flux de Travail Autonomes dans le DevOps

Le DevOps devient l'un des points d'entrée commerciaux les plus clairs pour l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API. GitHub a introduit les flux de travail agentiques en aperçu technique en février 2026, permettant aux tâches de référentiel telles que le triage, la génération de tests et d'autres automatisations d'être rédigées en langage naturel et exécutées via GitHub Actions. Opsera a également lancé des agents d'IA à raisonnement avancé et de remédiation autonome en février 2026, avec des intégrations sur plus de 150 outils DevOps d'entreprise, démontrant que les acheteurs souhaitent un contrôle des agents sur des environnements de livraison fragmentés plutôt qu'au sein d'un seul parc logiciel. Ces lancements sont importants car les équipes logicielles travaillent déjà via des chaînes d'outils à forte intensité d'API, ce qui fait du DevOps un cas d'utilisation naturel pour un déploiement rapide dans le marché de l'utilisation des outils d'IA agentique et de l'intégration API. Les fournisseurs capables de combiner l'autonomie d'action avec l'auditabilité sont susceptibles de gagner plus rapidement du terrain dans les environnements de livraison de logiciels réglementés.

Demande Croissante d'Optimisation des Invites Multimodales

L'optimisation des invites multimodales devient un moteur de croissance pratique pour l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API. Des recherches présentées à l'ICLR 2025 ont montré qu'un agent T3 ajusté par modèle de langage visuel a amélioré la précision de l'utilisation des outils de 20% par rapport aux bases multimodales non entraînées, soutenant l'argument commercial pour l'adaptation des modèles et des invites dans les systèmes pilotés par les outils. MLflow a également publié une optimisation des invites basée sur GEPA en octobre 2025 et a rapporté une amélioration absolue de 10 points de pourcentage de la précision sur les tâches de raisonnement multi-sauts pour les agents OpenAI, avec un cycle d'optimisation court sur de petits ensembles d'entraînement. Cela améliore le plafond de performance pratique de l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API, car de meilleures invites se traduisent souvent par une sélection d'outils plus fiable et une exécution de flux de travail plus propre. Cela augmente également la valeur des outils de cycle de vie capables de tester, d'affiner et de gouverner les invites dans le cadre d'un déploiement standard.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rareté des Normes de Référence pour la Fiabilité des Agents | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Escalade des Coûts de Calcul Cloud-GPU | -2.1% | Mondial, aigu en Amérique du Nord et dans les centres de calcul intensif d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations de Propriété Intellectuelle Autour des SDK Propriétaires | -1.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes de Talents dans les Chaînes d'Outils d'Orchestration Complexes | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des Normes de Référence pour la Fiabilité des Agents

L'absence de normes de fiabilité acceptées freine l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API, en particulier dans les secteurs soumis à un examen formel des risques. Des recherches présentées à NeurIPS 2025 sur la liste de contrôle des références agentiques ont révélé que l'application de cette liste à CVE-Bench réduisait la surestimation des performances de 33%, démontrant à quel point une conception de référence faible peut facilement fausser les attentes des acheteurs. Brookings a également soutenu en avril 2026 que l'évaluation basée uniquement sur les références est insuffisante et que des tests sur le terrain, des essais surveillés et un examen continu après déploiement sont nécessaires pour une assurance dans le monde réel. MLCommons développe une initiative AILuminate Agentique, mais parvenir à un large alignement prend encore du temps, laissant les acheteurs avec des bases de référence d'approvisionnement incomplètes aujourd'hui.[2]MLCommons, "AILuminate Agentique," MLCommons, mlcommons.org Jusqu'à ce que les normes communes s'améliorent, les entreprises continueront à avancer prudemment dans les implémentations à haut risque de l'IA agentique dans le marché de l'utilisation des outils et de l'intégration API.

Escalade des Coûts de Calcul Cloud-GPU

Les coûts de calcul cloud-GPU restent un frein significatif sur le marché de l'IA agentique pour l'utilisation des outils et l'intégration API, même si l'accès aux modèles devient plus facile. Les systèmes de production ne paient pas seulement pour l'inférence ; ils supportent également des coûts d'orchestration, d'observabilité, de stockage, de mise en réseau et de contrôles de fiabilité, ce qui peut rendre la facture totale de déploiement sensiblement plus élevée que le seul accès aux API. Cela importe le plus pour les organisations qui souhaitent des agents toujours actifs ou des appels d'outils à haute fréquence, car chaque couche de fiabilité ajoute des coûts opérationnels avant que le flux de travail n'atteigne l'échelle. Il en résulte un cycle d'achat plus lent dans le marché de l'utilisation des outils d'IA agentique et de l'intégration API pour les entreprises de taille intermédiaire qui ont besoin d'un retour sur investissement clair avant de s'engager dans un déploiement large. La pression sur les coûts favorise également les fournisseurs capables d'améliorer l'utilisation, de réduire le gaspillage dans les invocations d'outils et de maintenir des performances stables sans surprovisionnement constant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie d'Outils : Les Cadres d'Orchestration Ancrent la Pile, les Planificateurs de Tâches Accélèrent

Les cadres d'orchestration d'agents détenaient 34,12% des revenus du segment en 2025, leur conférant la position de leader dans cette partie du marché de l'utilisation des outils d'IA agentique et de l'intégration API. Cette avance reflète leur rôle de couche de contrôle entre les moteurs de raisonnement et les outils externes, où l'état du flux de travail, le routage des actions et l'ordre d'exécution doivent rester coordonnés. Le cadre d'agents Microsoft est entré en disponibilité générale au premier trimestre 2026 en tant que successeur en production d'AutoGen, montrant comment les grands fournisseurs de plateformes traitent désormais l'orchestration comme une couche de produit centrale plutôt qu'une fonctionnalité expérimentale. LangGraph 1.0 a également accru la visibilité des modèles d'exécution basés sur des graphes dans les décisions de conception d'entreprise, dans le cadre de l'expansion plus large de LangChain fin 2025. Au sein du secteur de l'IA agentique dans l'utilisation des outils et l'intégration API, l'orchestration reste centrale car c'est le point où la fiabilité, l'accès aux outils et le raisonnement des modèles doivent fonctionner ensemble sous des contraintes de production.

Les outils de planification et d'ordonnancement des tâches devraient croître à un TCAC de 27,47% jusqu'en 2031, ce qui en fait le sous-segment à la croissance la plus rapide dans cette catégorie. Cette croissance montre que les entreprises vont au-delà des chaînes de raisonnement lâches et souhaitent un contrôle plus fort des flux de travail, des chemins de repli et des portes d'approbation pour les tâches importantes. Le marché de l'IA agentique pour l'utilisation des outils et l'intégration API dans les environnements à forte orchestration est également renforcé par les outils d'invite et d'optimisation, car une meilleure planification ne fonctionne que lorsque les invites produisent des séquences d'actions cohérentes. La publication par MLflow en octobre 2025 de l'optimisation basée sur GEPA soutient ce schéma en montrant des gains mesurables dans la qualité du raisonnement en plusieurs étapes pour les applications d'agents. Au fil du temps, la valeur dans cette catégorie est susceptible de se concentrer autour des fournisseurs capables d'intégrer la planification, l'exécution, la durabilité, la traçabilité et l'ajustement continu dans un seul flux de travail opérationnel.

Par Style d'Intégration API : REST Domine, mais gRPC Définit la Frontière des Performances

Les API REST commandaient 46,58% de ce segment en 2025, maintenant leur position de leader sur le marché de l'utilisation des outils d'IA agentique et de l'intégration API. Leur avance est liée à une large compatibilité avec les outils SaaS d'entreprise, les services internes et les points de terminaison publics auxquels les agents doivent déjà accéder. Cela fait de REST la valeur par défaut pratique dans les premiers déploiements, en particulier lorsque les acheteurs souhaitent une intégration plus rapide sur les parcs logiciels existants plutôt qu'une refonte complète des couches de transport. La base installée confère également à REST un rôle durable dans le marché de l'utilisation des outils d'IA agentique et de l'intégration API, car la plupart des organisations étendront les interfaces actuelles avant de les remplacer. Même ainsi, cette domination reflète en partie la conception des systèmes hérités plutôt que le profil de performance le plus élevé possible pour les flux de travail d'agents complexes.

Les API gRPC devraient se développer à un TCAC de 27,39% jusqu'en 2031, ce qui en fait le style d'intégration à la croissance la plus rapide. La croissance est la plus forte dans les architectures où les appels d'outils répétés et les retours à faible latence importent, car l'efficacité du transport commence à façonner l'expérience de l'utilisateur final une fois que les agents gèrent plus d'une action en séquence. Les interfaces WebSocket et de diffusion en continu gagnent également en pertinence à mesure que les flux de travail dépendent d'événements en direct plutôt que d'interrogations répétées, ce qui est important pour les réponses en temps réel. Les SDK propriétaires conservent encore une influence au sein des écosystèmes de fournisseurs fermés, mais leur position est sous pression de modèles de connectivité plus standardisés à mesure que la pile d'agents plus large mûrit. Dans ce contexte, le marché de l'IA agentique dans l'utilisation des outils et l'intégration API évolue d'une simple connectivité vers des choix d'intégration sensibles aux performances qui affectent la fiabilité et le débit à grande échelle.

Par Mode de Déploiement : Le SaaS Natif Cloud Mène, le Hybride Suit les Vents Réglementaires

Le SaaS natif cloud représentait 61,89% des revenus de déploiement en 2025, ce qui en fait le plus grand modèle de déploiement sur le marché de l'utilisation des outils d'IA agentique et de l'intégration API. Les acheteurs l'ont favorisé car la livraison gérée raccourcit les cycles de déploiement, prend en charge la mise à l'échelle élastique et réduit la charge interne de maintenance d'une infrastructure d'agents en phase initiale. Ce modèle convient particulièrement bien aux organisations à forte intensité logicielle qui peuvent tolérer une architecture multi-locataires et souhaitent une itération rapide à mesure que les outils et les modèles continuent d'évoluer. Salesforce a renforcé cette partie du marché en avril 2026 en élargissant Agent Fabric et en étendant le déploiement de Runtime Fabric au Canada et au Japon, tout en ajoutant des fonctions de gouvernance et de pont MCP pour les environnements d'entreprise. Au sein du secteur de l'IA agentique dans l'utilisation des outils et l'intégration API, la livraison cloud reste le moyen le plus rapide pour de nombreux acheteurs d'atteindre la production, même lorsque l'architecture à long terme devient ensuite plus mixte.

Le déploiement hybride devrait croître à un TCAC de 26,87% jusqu'en 2031, ce qui en fait le modèle à la croissance la plus rapide dans ce segment. Ce changement reflète des exigences plus strictes en matière de résidence des données, de pistes d'audit et de contrôles de flux de travail réglementés, en particulier dans les cas d'utilisation bancaires, de santé et du secteur public. Une étude allemande de 2025 portant sur près de 150 décideurs informatiques a révélé que l'intégration des API et des solutions natives cloud était considérée comme une capacité informatique fondamentale, mais les obligations de conformité poussent également les organisations vers des modèles de déploiement plus contrôlés. Cet équilibre est important car le marché de l'IA agentique dans l'utilisation des outils et l'intégration API dépend de plus en plus de la capacité des fournisseurs à prendre en charge à la fois l'agilité et l'exécution gouvernée au sein d'un seul modèle opérationnel. Les options auto-hébergées et sur site conservent donc une importance stratégique dans les environnements souverains et hautement réglementés, même si elles ne génèrent pas de revenus actuels.

Par Secteur d'Utilisateur Final : Les Services Informatiques Établissent la Référence, la Santé Réécrit la Courbe de Croissance

Les fournisseurs de services technologiques et informatiques représentaient 29,13% des revenus des utilisateurs finaux en 2025, les plaçant à l'avant-garde de l'adoption dans le marché des outils d'IA agentique et d'intégration API. Leur avance précoce est liée à une plus grande profondeur d'ingénierie, une plus grande familiarité avec le cloud et une tolérance plus élevée pour le déploiement itératif que la plupart des autres secteurs. Les services financiers ont suivi avec un mouvement de production actif en 2026, notamment Goldman Sachs déployant des agents Anthropic Claude pour la réconciliation comptable des transactions et les flux de travail d'intégration des clients. Cela soutient l'idée que l'adoption passe des pilotes isolés à l'exécution de flux de travail gouvernés dans des contextes où l'auditabilité est importante. La part de marché de l'IA agentique dans l'utilisation des outils et l'intégration API pour les secteurs à forte présence d'entreprises est donc façonnée autant par le contrôle des processus et la préparation à la conformité que par les seules performances des modèles.

La santé et les sciences de la vie devraient se développer à un TCAC de 27,67% jusqu'en 2031, ce qui en fait le secteur d'utilisateurs finaux à la croissance la plus rapide. Amazon Connect Health est devenu généralement disponible en mars 2026 en tant que service éligible HIPAA avec des agents pour la vérification des patients, la gestion des rendez-vous, la documentation clinique ambiante et le codage médical ICD-10/CPT. Ce lancement est important car il cible les flux de travail administratifs répétitifs avec une intensité de main-d'œuvre claire et des exigences de documentation solides, qui sont bien adaptés à l'exécution par des agents gérés. Le même schéma suggère que la croissance de la santé dans le marché de l'utilisation des outils d'IA agentique et de l'intégration API sera d'abord portée par l'efficacité opérationnelle et la précision des flux de travail, avant que des utilisations cliniques plus larges ne se développent davantage. La fabrication, les médias, le commerce de détail et d'autres secteurs progressent également, mais leurs voies de déploiement semblent encore moins matures que le rythme actuel dans les opérations de santé et financières.

Analyse Géographique

L'Amérique du Nord représentait 38,32% des revenus mondiaux en 2025, donnant à la région la plus grande part du marché de l'utilisation des outils d'IA agentique et de l'intégration API. La région bénéficie d'une infrastructure hyperscaler dense, de grands fournisseurs de modèles, d'une forte demande de logiciels d'entreprise et d'acheteurs disposant de budgets suffisamment importants pour passer du pilote à la production. Le partenariat Microsoft et OpenAI restructuré en avril 2026 a élargi l'accès multi-cloud aux offres OpenAI, tandis qu'Amazon a annoncé un partenariat élargi qui placerait les modèles OpenAI sur Amazon Bedrock, renforçant le choix d'infrastructure pour les constructeurs d'agents d'entreprise.[3]Microsoft Corporate Blogs, "La prochaine phase du partenariat Microsoft-OpenAI," Microsoft, blogs.microsoft.com Les États-Unis restent la base de revenus principale, tandis que le Canada et le Mexique contribuent à une adoption incrémentale dans les secteurs à forte intensité de services. L'Amérique du Nord continue également de donner le rythme pour les applications financières de qualité production, comme le montrent des déploiements tels que Goldman Sachs et le partenariat FIS autour des flux de travail de criminalité financière.

L'Asie-Pacifique devrait croître à un TCAC de 27,27% jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans l'analyse de la part de marché de l'utilisation des outils d'IA agentique et de l'intégration API. L'élan de la région provient d'un mélange d'adoption de logiciels d'entreprise, de partenariats hyperscalers et d'une grande base de développeurs utilisant déjà l'IA dans les flux de travail de livraison de logiciels. Opsera a rapporté en 2026 que 90% des équipes d'entreprise en Asie-Pacifique utilisaient l'IA dans le cycle de vie du développement logiciel, ce qui indique une base opérationnelle solide pour un déploiement d'agents plus large. La croissance est susceptible de rester inégale selon les pays, mais la trajectoire régionale est forte car les moteurs d'adoption diffèrent selon les marchés et pointent toujours dans la même direction.

L'Europe occupait la troisième position régionale, avec le Royaume-Uni et l'Allemagne servant de principaux centres de demande pour les outils d'IA agentique, l'utilisation et l'intégration API. Les exigences de conformité au titre du RGPD, de la loi européenne sur l'IA et des normes de gouvernance locales façonnent les choix de déploiement ici plus directement que dans de nombreuses autres régions. Les acheteurs d'entreprise allemands accordent une plus grande importance à l'infrastructure contrôlée et aux modèles d'intégration API conformes, ce qui soutient les modèles d'hébergement hybrides et régionaux. Au Royaume-Uni et dans l'environnement bancaire européen plus large, Microsoft a mis en évidence le déploiement d'agents dans les flux de travail orientés client et de service, renforçant le fait que les secteurs réglementés avancent lorsque les outils de gouvernance sont clairs. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent plus petits aujourd'hui, mais l'expansion des zones cloud et les programmes de modernisation des entreprises améliorent leur préparation à long terme.

Paysage Concurrentiel

Le marché de l'IA agentique pour l'utilisation des outils et l'intégration API reste modérément fragmenté au niveau de la couche produit, mais se consolide plus rapidement aux niveaux de l'infrastructure et des plateformes. Amazon Web Services, Microsoft et Google intègrent chacun des services d'orchestration et d'agents plus profondément dans leurs piles cloud, ce qui déplace le pouvoir de négociation vers les fournisseurs disposant d'une échelle, d'une distribution et d'une gouvernance intégrée. AWS a progressé davantage dans cette direction en mai 2026 lorsqu'il a annoncé la disponibilité générale de la plateforme Claude sur AWS, incluant l'accès aux agents gérés Claude en version bêta, la prise en charge du connecteur MCP, l'API Skills et la récupération web via les comptes AWS existants. Ce type de regroupement modifie les conditions de la concurrence dans le marché de l'IA agentique dans l'utilisation des outils et l'intégration API car les acheteurs peuvent de plus en plus s'approvisionner en environnement d'exécution principal, en outillage et en accès aux modèles auprès d'un seul fournisseur. Les fournisseurs spécialisés ont donc besoin d'une interopérabilité multi-cloud plus forte, d'une spécialisation plus profonde des flux de travail ou d'une différenciation opérationnelle plus claire pour maintenir leur position.

Les mouvements stratégiques de 2026 montrent à quelle vitesse les capacités adjacentes sont absorbées dans des offres de plateformes plus larges. Google s'est engagé à investir jusqu'à 40 milliards USD dans Anthropic en avril 2026, soulignant l'importance stratégique de l'accès aux modèles et de l'alignement des capacités de calcul dans les futurs écosystèmes d'agents d'entreprise. Snowflake a également élargi Snowflake Intelligence et Cortex Code en avril 2026 avec des connecteurs MCP, un kit de développement logiciel d'agents pour Python et TypeScript, un plugin Claude Code et une extension VS Code, montrant comment les fournisseurs de plateformes de données cherchent à devenir des points de contrôle opérationnels pour les agents d'entreprise. Salesforce a pris une mesure similaire en élargissant Agent Fabric avec des scanners d'agents, des fonctions de pont MCP, la gouvernance AI Gateway et un support régional élargi.[4]Salesforce, "Salesforce fait progresser Agent Fabric," Salesforce, salesforce.com Ces mouvements suggèrent que le contrôle sur les couches d'intégration, d'observabilité et de politique devient aussi important que les modèles eux-mêmes.

Les écosystèmes ouverts comptent toujours, ce qui empêche le marché de l'utilisation des outils d'IA agentique et de l'intégration API de se fermer complètement autour des piles hyperscalers. L'échelle de LangChain et la visibilité continue des cadres ouverts montrent que les développeurs valorisent toujours les blocs de construction portables et une expérimentation plus rapide au-delà des frontières d'un seul fournisseur. Cela crée de l'espace pour les fournisseurs qui servent des domaines de flux de travail spécifiques tels que l'examen des crimes financiers, la documentation de santé et l'automatisation d'entreprise conforme. FIS, par exemple, s'est associé à Anthropic en mai 2026 sur un agent d'IA pour les crimes financiers, démontrant que les couches d'exécution spécifiques au secteur peuvent rester défendables même à mesure que les capacités générales des plateformes s'améliorent. La concurrence est donc susceptible de rester active à trois niveaux : les plateformes fondamentales, les couches d'orchestration partagées et les solutions de flux de travail spécialisées.

Leaders du Secteur de l'IA Agentique dans l'Utilisation des Outils et l'Intégration API

OpenAI, L.L.C.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : AWS a annoncé la disponibilité générale de la plateforme Claude sur AWS, premier fournisseur cloud à offrir un accès direct à l'expérience de plateforme native d'Anthropic, incluant les agents gérés Claude (version bêta), le connecteur MCP, l'API Skills et la récupération web, via les comptes AWS existants, permettant aux équipes d'entreprise d'accéder aux capacités agentiques de pointe sans gérer une infrastructure de facturation séparée.

- Mai 2026 : FIS a annoncé un partenariat avec Anthropic pour déployer un agent d'IA pour les crimes financiers, alimenté par le moteur de raisonnement de Claude combiné à l'infrastructure de conformité bancaire de FIS, afin de compresser les délais d'enquête sur le blanchiment d'argent de plusieurs heures à quelques minutes.

- Avril 2026 : Google s'est engagé à investir jusqu'à 40 milliards USD dans Anthropic à une valorisation de 380 milliards USD, incluant une tranche immédiate de 10 milliards USD, tout en sécurisant séparément un accord de calcul de 5 gigawatts débutant en 2027.

- Avril 2026 : Microsoft et OpenAI ont restructuré leur partenariat, supprimant l'exclusivité et permettant à OpenAI de vendre des produits sur n'importe quel fournisseur cloud. Amazon a simultanément annoncé qu'il investirait jusqu'à 50 milliards USD dans OpenAI, dont 15 milliards USD initialement, avec la plateforme de construction d'agents Frontier d'OpenAI hébergée exclusivement sur Amazon Web Services (AWS) via Amazon Bedrock.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans l'Utilisation des Outils et l'Intégration API

Le marché de l'IA agentique dans l'utilisation des outils et l'intégration API désigne l'écosystème de plateformes logicielles, de cadres, de middleware et de solutions d'orchestration intelligente qui permettent aux agents d'intelligence artificielle autonomes ou semi-autonomes d'interagir avec des outils externes, des systèmes d'entreprise, des bases de données, des applications et des API afin d'exécuter des tâches, de récupérer des informations, d'automatiser des flux de travail et de soutenir les processus de prise de décision. Ce marché englobe les technologies qui permettent aux agents d'IA de sélectionner, d'invoquer, de gérer et de coordonner dynamiquement des outils et des connexions API dans des environnements cloud, sur site et hybrides avec une intervention humaine minimale.

Le rapport sur l'IA agentique dans l'utilisation des outils et l'intégration API est segmenté par catégorie d'outils (cadres d'orchestration d'agents, boîtes à outils d'intégration et de bases de données vectorielles, outils d'ingénierie et d'optimisation des invites, outils de planification et d'ordonnancement des tâches, outils de surveillance et d'observabilité, et autres catégories d'outils), style d'intégration API (API REST, API GraphQL, API gRPC, API WebSocket et de diffusion en continu, SDK propriétaires, autres styles d'intégration API), déploiement (SaaS natif cloud, auto-hébergé et sur site, et hybride), secteur d'utilisateur final (fournisseurs de services technologiques et informatiques, services financiers, santé et sciences de la vie, médias et divertissement, fabrication et industrie, commerce de détail et commerce électronique, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cadres d'Orchestration d'Agents |

| Boîtes à Outils d'Intégration et de Bases de Données Vectorielles |

| Outils d'Ingénierie et d'Optimisation des Invites |

| Outils de Planification et d'Ordonnancement des Tâches |

| Outils de Surveillance et d'Observabilité |

| Autres |

| API REST |

| API GraphQL |

| API gRPC |

| API WebSocket / Diffusion en Continu |

| SDK Propriétaires |

| SaaS natif cloud |

| Auto-hébergé / Sur site |

| Hybride |

| Fournisseurs de Services Technologiques et Informatiques |

| Services Financiers |

| Santé et Sciences de la Vie |

| Médias et Divertissement |

| Fabrication et Industrie |

| Commerce de Détail et Commerce Électronique |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Catégorie d'Outils | Cadres d'Orchestration d'Agents | ||

| Boîtes à Outils d'Intégration et de Bases de Données Vectorielles | |||

| Outils d'Ingénierie et d'Optimisation des Invites | |||

| Outils de Planification et d'Ordonnancement des Tâches | |||

| Outils de Surveillance et d'Observabilité | |||

| Autres | |||

| Par Style d'Intégration API | API REST | ||

| API GraphQL | |||

| API gRPC | |||

| API WebSocket / Diffusion en Continu | |||

| SDK Propriétaires | |||

| Par Mode de Déploiement | SaaS natif cloud | ||

| Auto-hébergé / Sur site | |||

| Hybride | |||

| Par Secteur d'Utilisateur Final | Fournisseurs de Services Technologiques et Informatiques | ||

| Services Financiers | |||

| Santé et Sciences de la Vie | |||

| Médias et Divertissement | |||

| Fabrication et Industrie | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché de l'IA agentique dans l'utilisation des outils et l'intégration API ?

Le marché de l'IA agentique dans l'utilisation des outils et l'intégration API était évalué à 3,47 milliards USD en 2025, s'établit à 4,43 milliards USD en 2026, et devrait atteindre 14,22 milliards USD d'ici 2031 à un TCAC de 26,27%.

Quelle catégorie d'outils mène la génération de revenus dans cet espace ?

Les cadres d'orchestration d'agents ont mené avec une part de 34,12% en 2025 car ils se situent entre le raisonnement des modèles et l'exécution des outils externes, les rendant centraux au contrôle des flux de travail en production.

Quel style d'API connaît la croissance la plus rapide pour les déploiements d'agents d'entreprise ?

Les API gRPC devraient croître à un TCAC de 27,39% jusqu'en 2031, reflétant une demande plus forte des flux de travail à faible latence et en plusieurs étapes où l'efficacité du transport est plus importante.

Pourquoi le déploiement hybride gagne-t-il du terrain malgré la position de leader du SaaS natif cloud ?

Le SaaS natif cloud a mené avec une part de 61,89% en 2025, mais le déploiement hybride croît à un TCAC de 26,87% car les acheteurs réglementés ont besoin d'un contrôle plus fort sur la résidence des données, les pistes d'audit et les flux de travail sensibles.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide en 2026 et au-delà ?

La santé et les sciences de la vie est le secteur vertical à la croissance la plus rapide, avec un TCAC projeté de 27,67% jusqu'en 2031, soutenu par la demande d'automatisation de la vérification des patients, de la documentation et du codage.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 27,27% jusqu'en 2031, tandis que l'Amérique du Nord reste la plus grande base régionale avec une part de 38,32% en 2025.

Dernière mise à jour de la page le: