Taille et Part du Marché de l'Écosystème de Développeurs d'IA Agentique et SDK

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

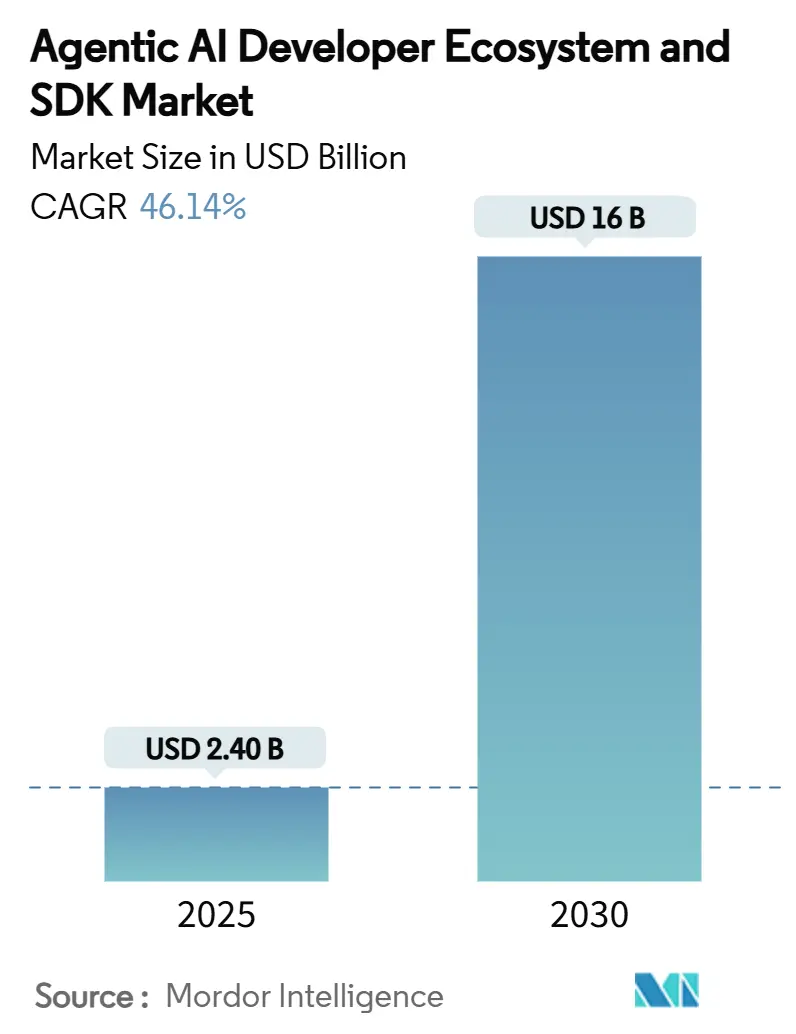

| Taille du Marché (2025) | 2.40 Milliards de dollars |

| Taille du Marché (2030) | 16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 46.14% CAGR |

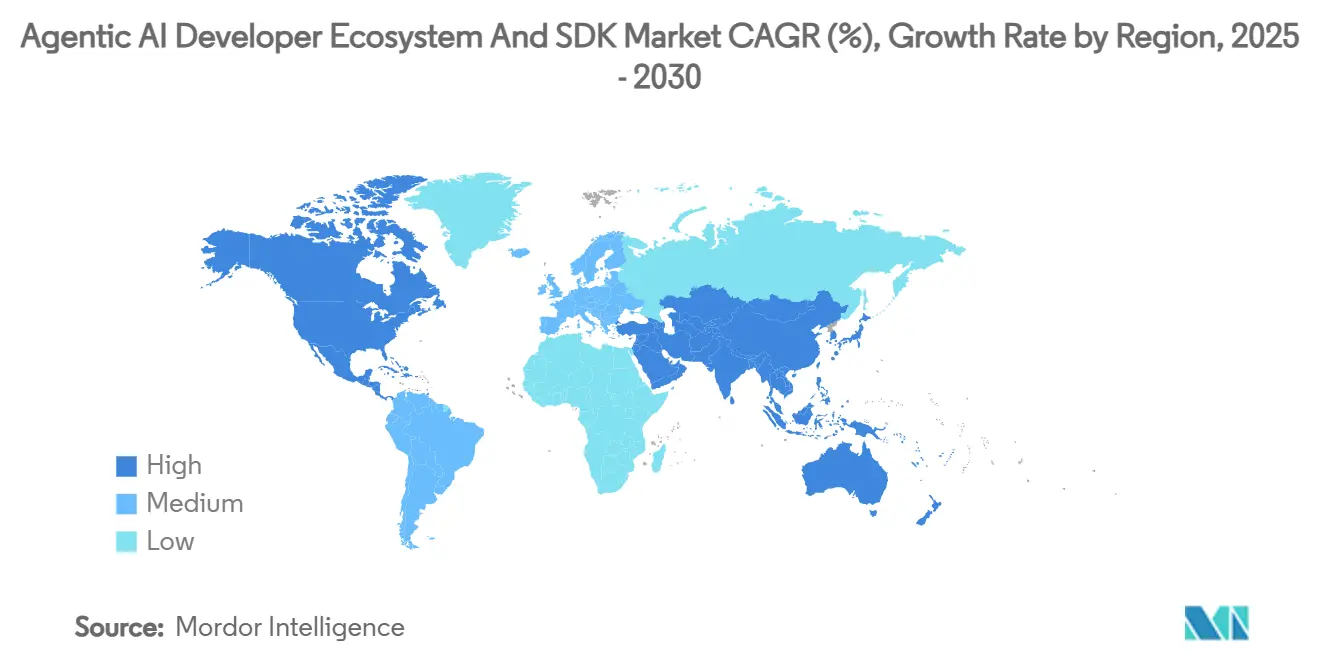

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Écosystème de Développeurs d'IA Agentique et SDK par Mordor Intelligence

La taille du marché de l'écosystème de développeurs d'IA agentique et SDK s'élevait à 2,40 milliards USD en 2025 et devrait atteindre 16,00 milliards USD d'ici 2030, progressant à un CAGR de 46,14 %, ce qui souligne la puissante dynamique de croissance du secteur. La demande de flux de travail GenAI autonomes, les avancées rapides dans la technologie d'orchestration et les programmes d'approvisionnement gouvernementaux valident l'adoption commerciale et stimulent de nouveaux bassins de revenus. Les entreprises nord-américaines, portées par une infrastructure cloud robuste et des financements en capital-risque, continuent de mener les déploiements précoces, tandis que l'Asie-Pacifique capitalise sur le soutien politique et l'adoption manufacturière pour s'imposer comme l'arène régionale à la croissance la plus rapide. Les frameworks open source restent dominants grâce à des communautés dynamiques et à un coût total de possession plus faible, mais les SDK de couche d'orchestration enregistrent l'accélération la plus marquée à mesure que les entreprises reconnaissent la valeur de la coordination multi-agents. Les secteurs de la santé, des sciences de la vie et du BFSI accordent désormais la priorité à l'IA agentique pour l'automatisation conforme à la réglementation, et le déploiement cloud conserve des avantages d'échelle évidents même à mesure que les scénarios de périphérie sensibles à la latence se multiplient.

Principaux Enseignements du Rapport

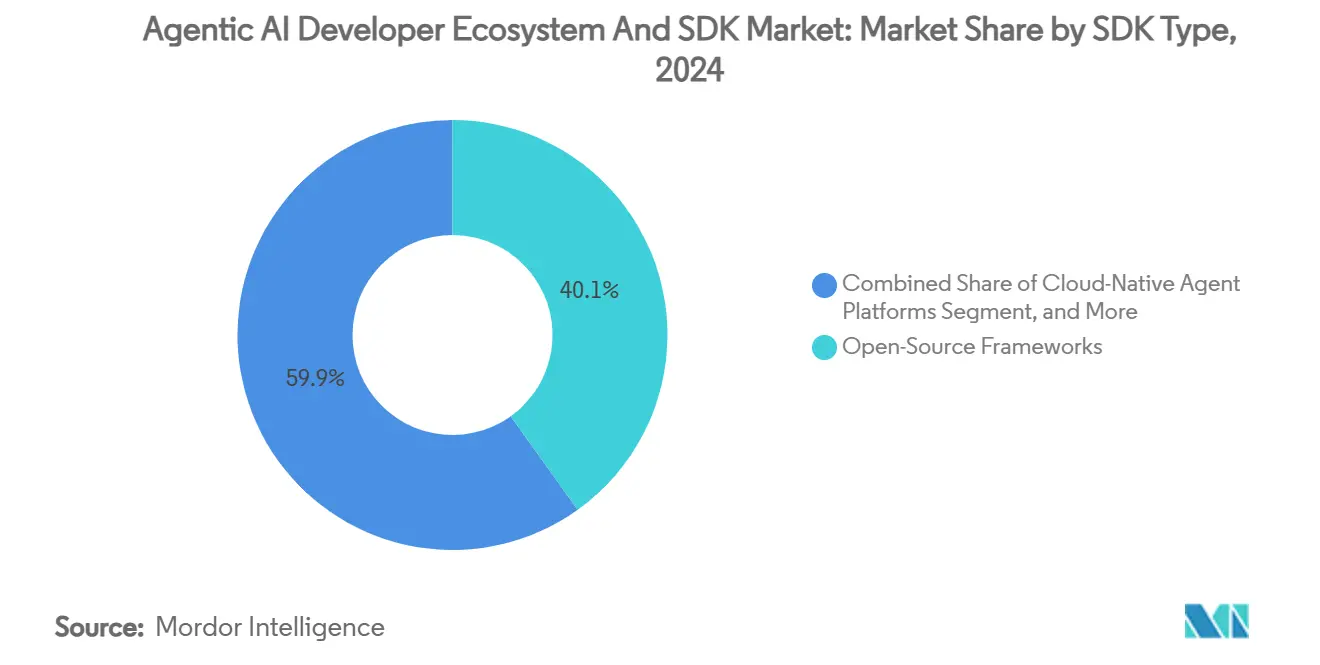

- Par type de SDK, les frameworks open source détenaient 40,1 % de la part du marché de l'écosystème de développeurs d'IA agentique et SDK en 2024, tandis que les SDK de couche d'orchestration devraient croître à un CAGR de 52,0 % jusqu'en 2030.

- Par application, l'automatisation du support client représentait 34,8 % de la taille du marché de l'écosystème de développeurs d'IA agentique et SDK en 2024 ; la productivité en ingénierie logicielle devrait afficher un CAGR de 50,0 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont conservé une part de 48,6 % du marché de l'écosystème de développeurs d'IA agentique et SDK en 2024, mais la santé et les sciences de la vie devraient se développer à un CAGR de 50,2 % sur le même horizon.

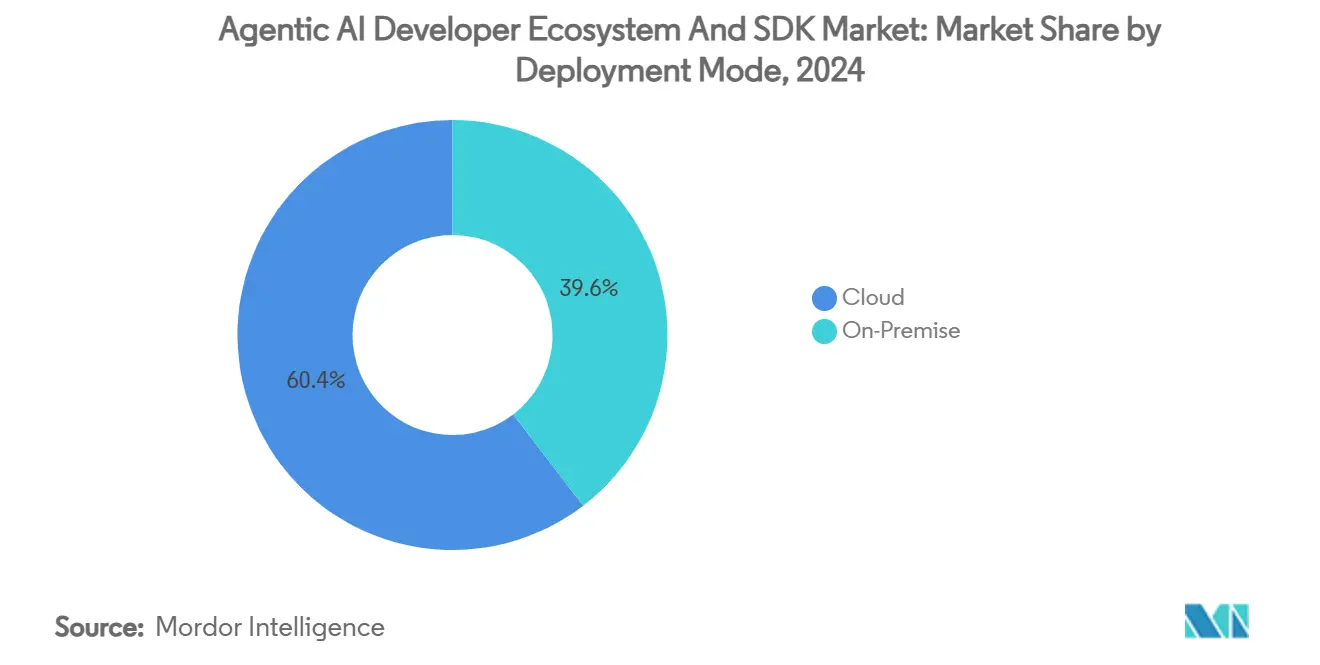

- Par mode de déploiement, les solutions cloud ont capturé 60,4 % des revenus en 2024 et progressent à un CAGR de 48,4 %, soutenues par des besoins en calcul élastique et des protocoles d'interopérabilité émergents tels que A2A et MCP.

- Par taille d'organisation, les grandes entreprises ont représenté 70,0 % des revenus en 2024 et les PME progressent à un CAGR de 48,1 %,

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,1 % en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 50,5 %, propulsée par des déploiements d'infrastructure d'IA à grande échelle et des cadres réglementaires favorables.

Tendances et Perspectives du Marché Mondial de l'Écosystème de Développeurs d'IA Agentique et SDK

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Course des entreprises à l'automatisation des flux de travail GenAI | +12.5% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les SDK open source réduisent les barrières à l'entrée | +8.2% | Mondial, plus élevé en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Afflux de capital-risque et de fusions-acquisitions pour les start-ups de plateformes d'agents | +6.8% | Amérique du Nord et UE au cœur ; débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les protocoles d'interopérabilité standardisent les piles d'agents | +7.1% | Mondial, avec adoption dans les marchés d'entreprise développés | Long terme (≥ 4 ans) |

| La baisse du coût USD/TOPS des puces IA permet des agents sur appareil | +5.4% | Hubs manufacturiers d'Asie-Pacifique, sites périphériques d'Amérique du Nord | Long terme (≥ 4 ans) |

| Les boîtes à outils de gouvernance prêtes à l'audit deviennent obligatoires | +4.6% | Marchés réglementés d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Course des Entreprises à l'Automatisation des Flux de Travail GenAI

Les organisations passent des chatbots conversationnels aux flux de travail autonomes de bout en bout, et 25 % des grandes entreprises pilotent désormais des architectures multi-agents dans les fonctions de support client, de finance et de chaîne d'approvisionnement. Les objectifs de réduction des coûts de 30 % ou plus sont de plus en plus liés à des cycles de décision rapides fournis par les moteurs d'orchestration d'agents. Les gouvernements stimulent également la dynamique : le Département de la Défense des États-Unis a attribué quatre contrats pluriannuels d'une valeur pouvant atteindre 800 millions USD en juillet 2025 pour faire avancer l'IA agentique à mission critique, renforçant la confiance du secteur privé [1]Département de la Défense des États-Unis, "Le DOD sélectionne des entreprises pour faire avancer les capacités d'IA," defense.gov. Les premiers acteurs signalent déjà une résolution accélérée des tickets et des gains de précision significatifs, renforçant l'argumentaire commercial en faveur d'une adoption à grande échelle.

Les SDK Open Source Réduisent les Barrières à l'Entrée

Des dépôts open source bien entretenus tels que LangChain et CrewAI éliminent les frais de licence annuels à six chiffres et raccourcissent les cycles de preuve de concept de plusieurs mois à quelques semaines. Les contributions de la communauté produisent des mises à jour continues des fonctionnalités qui rivalisent avec les suites propriétaires, tandis que les codes transparents réduisent les risques de dépendance vis-à-vis des fournisseurs pour les acheteurs soucieux de conformité. Les développeurs d'Asie-Pacifique capitalisent sur des piles rentables pour relever les défis de localisation linguistique et d'automatisation industrielle. L'effet cumulatif élargit le vivier de talents et amplifie la vélocité de l'innovation, établissant un niveau élevé pour les concurrents à code source fermé.

Afflux de Capital-Risque et de Fusions-Acquisitions pour les Start-ups de Plateformes d'Agents

Les investisseurs en capital-risque ont injecté des capitaux sans précédent dans le segment en 2024, avec l'amorçage de 10 millions USD de SuperAGI et la Série A de 56 millions USD de /dev/agents accélérant les feuilles de route. Les acquéreurs stratégiques ont suivi : Amazon s'est engagé à investir 3 milliards USD pour acquérir Adept, et Salesforce a finalisé le rachat de Tenyx pour renforcer l'expertise en orchestration spécifique à un domaine. Les afflux de capitaux valident la durabilité du marché, aident à standardiser les meilleures pratiques et fournissent aux innovateurs en phase précoce des canaux de vente aux entreprises. La vague de financement signale également des valorisations premium pour les capacités d'orchestration spécialisées par rapport aux boîtes à outils généralistes.

Les Protocoles d'Interopérabilité Standardisent les Piles d'Agents

Le protocole Agent-to-Agent (A2A) de Google et le Model Context Protocol (MCP) d'Anthropic créent des langages communs pour la délégation, l'invocation d'outils et le partage de ressources entre des agents hétérogènes. Ces frameworks réduisent la surcharge d'intégration et protègent la scalabilité à long terme des systèmes pour les acheteurs méfiants vis-à-vis de la dépendance aux fournisseurs. Les premiers essais en entreprise montrent des délais de déploiement 25 % plus rapides une fois que les couches d'interopérabilité remplacent les connecteurs sur mesure [2] Clarifai Engineering, "MCP vs A2A : Standardisation de la Communication entre Agents," clarifai.com.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Craintes liées à la confidentialité et à la sécurité concernant l'exécution de code autonome | -8.7% | Mondial, plus fort dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Rareté des benchmarks de fiabilité pour les systèmes multi-agents | -5.3% | Mondial, critique dans les déploiements en entreprise | Moyen terme (2 à 4 ans) |

| La fragmentation des frameworks alourdit les coûts d'intégration | -4.2% | Mondial, aigu dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs en systèmes de prompts pour le débogage | -3.8% | Marchés de talents en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Craintes liées à la Confidentialité et à la Sécurité Concernant l'Exécution de Code Autonome

Les directeurs des systèmes d'information des services financiers, de la santé et de la défense identifient l'exécution de code autonome comme l'un des trois principaux cyber-risques, citant les risques potentiels de déplacement latéral si les agents obtiennent des privilèges système non autorisés. La loi européenne sur l'IA place les agents autonomes dans son niveau de risque le plus élevé, imposant des évaluations d'impact rigoureuses et des pistes d'audit avant le déploiement. Les entreprises exigent désormais des contrôles de confiance zéro au niveau des agents, une télémétrie en temps réel et des capacités d'arrêt d'urgence comme prérequis pour les déploiements en production. Les fournisseurs de SDK prêts pour la sécurité qui intègrent le chiffrement, l'application des politiques et l'isolation dynamique remportent la préférence lors des appels d'offres dans les secteurs sensibles à la conformité [3]Parlement européen, "Loi sur l'Intelligence Artificielle : Explication de la Classification à Haut Risque," europarl.europa.eu.

Rareté des Benchmarks de Fiabilité pour les Systèmes Multi-Agents

Les acheteurs manquent d'étalons universellement acceptés pour mesurer la fiabilité de bout en bout des essaims d'agents exécutant des tâches asynchrones. Les métriques existantes se concentrent sur la précision des modèles de langage plutôt que sur la résilience de l'orchestration, ce qui entraîne une hésitation lors des achats pour les charges de travail à mission critique. Plusieurs consortiums industriels ont commencé à rédiger des suites de benchmarks qui suivent les taux de réussite des transferts et les temps de récupération, mais les normes de consensus sont encore à au moins deux ans. En conséquence, les intégrateurs de systèmes doivent sur-concevoir la redondance, ce qui alourdit le coût total de possession et prolonge les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de SDK : La Domination de l'Open Source Face au Défi de l'Orchestration

Les frameworks open source représentaient 40,1 % du marché de l'écosystème de développeurs d'IA agentique et SDK en 2024, les entreprises privilégiant le code transparent, les communautés actives et l'itération rapide. Les fournisseurs propriétaires captent encore des contrats de service premium, mais leur influence diminue à mesure que les équipes d'ingénierie standardisent les dépôts ouverts pour l'échafaudage d'agents. Les SDK de couche d'orchestration enregistrent un CAGR de 52,0 %, ce qui en fait le sous-segment à la croissance la plus rapide, les entreprises accordant la priorité à la coordination multi-agents, au partage de ressources et à l'observabilité.

La taille du marché de l'écosystème de développeurs d'IA agentique et SDK pour les SDK de couche d'orchestration devrait augmenter fortement à mesure que les entreprises adoptent des modèles de collaboration pilotés par protocole qui unifient les piles hétérogènes sans sacrifier les exigences de conformité. Les fournisseurs qui associent l'extensibilité open source aux garanties de service géré sont assurés de remporter des déploiements en entreprise à grande échelle. L'intensité concurrentielle tourne autour de l'efficacité de la planification, de la tolérance aux pannes et des chaînes d'outils plug-and-play qui raccourcissent les délais d'intégration.

Par Application : L'Automatisation du Support en Tête, la Productivité en Ingénierie s'Accélère

L'automatisation du support client a contribué à 34,8 % des revenus en 2024, bénéficiant de métriques de ROI bien définies et d'un couplage étroit avec les systèmes CRM. Les centres de contact bancaires citent des temps de première réponse inférieurs à 30 secondes et des améliorations à deux chiffres du NPS après le déploiement d'agents conversationnels et d'exécution de tâches. La productivité en ingénierie logicielle, cependant, est en passe d'enregistrer les gains les plus rapides, progressant à un CAGR de 50,0 % jusqu'en 2030 à mesure que les équipes DevOps intègrent des agents dans la révision de code, la génération de tests et les pipelines CI/CD.

La taille du marché de l'écosystème de développeurs d'IA agentique et SDK allouée aux outils axés sur l'ingénierie devrait s'élargir à mesure que les entreprises font pression sur les équipes de développement pour livrer des fonctionnalités plus rapidement face à une complexité croissante des bases de code. Les premiers adoptants signalent des réductions de 20 % des délais de cycle et moins de défauts échappés, renforçant l'argumentaire économique en faveur des outils de productivité pilotés par agents. Au fil du temps, les cas d'usage du support client et de l'ingénierie convergeront à mesure que les essaims d'agents multifonctions partagent des données contextuelles pour résoudre les problèmes de manière proactive.

Par Secteur d'Utilisation Final : Le Leadership de l'Informatique Défié par la Croissance de la Santé

L'informatique et les télécommunications ont conservé une part de 48,6 % du marché de l'écosystème de développeurs d'IA agentique et SDK en 2024, grâce à des empreintes cloud matures et à des équipes compétentes dans la mise à l'échelle des systèmes distribués. Les opérateurs de télécommunications appliquent des agents d'optimisation de réseau pour réduire les temps d'arrêt et automatiser le routage du trafic, générant des économies opex mesurables. La santé et les sciences de la vie, quant à elles, affichent la croissance la plus agressive à un CAGR de 50,2 % jusqu'en 2030, portées par des besoins d'audit stricts et des incitations à rationaliser les opérations cliniques.

L'interopérabilité croissante des dossiers de santé électroniques et les orientations de la FDA sur les logiciels en tant que dispositif médical soulignent la nécessité de plateformes d'agents axées sur la gouvernance. Les hôpitaux déployant des agents autonomes de pré-autorisation signalent des améliorations de 35 % de la vitesse de traitement des demandes, démontrant des avantages tangibles pour les soins aux patients. À mesure que les boîtes à outils de conformité s'élargissent et que les modèles de remboursement récompensent l'efficacité, la dynamique d'adoption dans le secteur de la santé est appelée à éroder le leadership historique dont jouissent les services informatiques.

Par Mode de Déploiement : La Suprématie du Cloud Persiste Malgré l'Intérêt pour la Périphérie

Les déploiements cloud contrôlaient 60,4 % des revenus en 2024 et devraient croître à un CAGR de 48,4 % jusqu'en 2030, grâce à des pools de calcul élastiques qui orchestrent des milliers de fils d'agents concurrents. La part du marché de l'écosystème de développeurs d'IA agentique et SDK des offres cloud bénéficie de couches de sécurité natives, d'une surveillance intégrée et d'une tarification à l'usage.

Les scénarios sur site et en périphérie occupent néanmoins des niches importantes. Les banques centrales et les agences de défense déploient des clusters sur site pour satisfaire aux mandats de souveraineté des données, tandis que les équipementiers automobiles intègrent des agents sur appareil pour la perception et le contrôle en temps réel. L'interopérabilité pilotée par protocole permet aux entreprises de combiner l'échelle du cloud avec la réactivité de la périphérie, favorisant des topologies distribuées dans lesquelles la gouvernance reste centralisée même si l'exécution devient décentralisée.

Par Taille d'Organisation : La Domination des Grandes Entreprises Face à la Disruption des PME

Les grandes entreprises représentaient 70,0 % des revenus en 2024, tirant parti de leurs ressources financières importantes et de leurs centres d'excellence en IA internes pour intégrer les capacités agentiques dans toutes les fonctions métier. Elles expérimentent des essaims d'agents hiérarchiques qui coordonnent les tâches de marketing, de finance et de chaîne d'approvisionnement, améliorant la prise de décision en temps réel. La taille du marché de l'écosystème de développeurs d'IA agentique et SDK revenant aux PME devrait se développer rapidement à un CAGR de 48,1 %, reflétant l'accessibilité financière de l'open source et les modèles de livraison SaaS qui réduisent les barrières à l'entrée.

Les fournisseurs de plateformes de nouvelle génération regroupent l'orchestration, la surveillance et la gouvernance dans des niveaux d'abonnement alignés sur les effectifs, aidant les petites entreprises à exploiter l'automatisation avancée sans lourds investissements en capital. À mesure que l'adoption par les PME augmente, la dynamique concurrentielle récompensera de plus en plus l'agilité et la compétence en réingénierie des processus plutôt que la simple puissance financière.

Analyse Géographique

L'Amérique du Nord a maintenu son leadership avec 40,1 % des revenus en 2024, les fournisseurs de cloud hyperscale, un écosystème dynamique de capital-risque et une clarté réglementaire précoce convergent pour accélérer le déploiement de piles d'agents expérimentales et de production. Les contrats fédéraux, notamment l'attribution multi-fournisseurs de 800 millions USD du Département de la Défense des États-Unis, renforcent davantage la confiance commerciale et créent une demande de débordement parmi les agences civiles adjacentes. Les subventions à l'innovation au niveau des États facilitent la participation des PME, contribuant à diffuser les capacités au-delà des pôles technologiques de premier rang.

L'Asie-Pacifique est en passe d'enregistrer un CAGR de 50,5 %, la trajectoire la plus rapide au monde, propulsée par des politiques d'IA souveraines agressives en Corée du Sud, à Singapour et au Japon. Les fabricants locaux de semi-conducteurs et de robotique intègrent des boucles de contrôle agentiques dans les modernisations d'usines intelligentes, et les écosystèmes open source prospèrent en Inde et en Indonésie, où les communautés de développeurs gravitent vers des frameworks sans frais de licence. La Chine continue d'investir massivement dans des modèles adaptés au mandarin, mais les normes d'interopérabilité transfrontalières gagnent du terrain à mesure que les exportateurs cherchent une intégration transparente avec les plateformes occidentales.

L'Europe adopte une approche axée sur la conformité, façonnée par la loi sur l'IA, catalysant la demande de modules de gouvernance prêts à l'audit. Les entreprises en Allemagne et en France pilotent des flux de travail agentiques dans des secteurs réglementés tels que les services publics et les produits pharmaceutiques. Les pays ibériques et nordiques, soutenus par les fonds d'innovation de l'UE, adoptent des hybrides cloud-périphérie pour contourner les obstacles liés à la résidence des données tout en conservant les performances de latence. La taille du marché de l'écosystème de développeurs d'IA agentique et SDK dans la région EMEA devrait croître régulièrement, bien qu'à un rythme modéré par rapport à l'Asie-Pacifique, à mesure que les organisations équilibrent innovation et surveillance stricte.

Paysage Concurrentiel

La concurrence sur le marché de l'écosystème de développeurs d'IA agentique et SDK reste modérément fragmentée, avec des hyperscalers, des fournisseurs spécialisés et des communautés open source en lice pour la primauté de l'orchestration. Microsoft a approfondi son investissement de 13 milliards USD dans OpenAI et a récemment introduit Azure AI Foundry Agent Service, regroupant des contrôles de sécurité et une mise à l'échelle gérée pour renforcer la dépendance au cloud Azure [4]Blog Microsoft Azure, "Présentation d'Azure AI Foundry Agent Service," microsoft.com. Cependant, les frictions concernant le partage des revenus et les définitions des jalons AGI introduisent de l'incertitude, ouvrant potentiellement la voie à des alliances alternatives.

Google contre-attaque avec Agent Development Kit et un soutien robuste au protocole A2A ouvert, positionnant son cloud comme le hub par défaut pour l'interopérabilité des agents hétérogènes [5]Blog Google Cloud, "Agent Development Kit désormais disponible en disponibilité générale," blog.google. Amazon accélère par le biais de fusions-acquisitions : l'acquisition d'Adept accélère les modules d'orchestration spécifiques à un domaine qui s'alignent sur AWS Bedrock. IBM se concentre sur la gouvernance et le déploiement cloud hybride, avec Watson Agent Orchestrator ciblant les clients en finance et en santé qui exigent des pistes d'audit et des garanties de résidence des données.

Les innovateurs open source restent des perturbateurs essentiels. La cadence de publication mensuelle de LangChain fournit des connecteurs de pointe et des fonctionnalités d'observabilité, tandis que CrewAI et AutoGen sont pionniers dans la collaboration basée sur les rôles et les frameworks multi-agents conversationnels. L'activité de brevets se concentre sur les algorithmes de planification et les passerelles de protocoles, signalant que les fossés de propriété intellectuelle façonneront le positionnement concurrentiel futur. Les observateurs du marché anticipent des partenariats verticaux accrus à mesure que les fournisseurs s'efforcent de se différencier au-delà de l'orchestration générique.

Leaders du Secteur de l'Écosystème de Développeurs d'IA Agentique et SDK

OpenAI, L.L.C.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

LangChain, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le Département de la Défense des États-Unis a attribué des contrats d'une valeur pouvant atteindre 200 millions USD chacun à Anthropic, Google, OpenAI et xAI pour faire avancer les flux de travail agentiques à mission critique.

- Mai 2025 : IBM a introduit Watson Agent Orchestrator pour la gestion d'agents en cloud hybride, prête à la conformité.

- Mai 2025 : Microsoft a dévoilé Azure AI Foundry Agent Service, combinant les modèles OpenAI avec une gouvernance de niveau entreprise.

- Avril 2025 : LangChain a lancé LangGraph Cloud, un service de déploiement multi-agents géré avec surveillance intégrée.

Portée du Rapport Mondial sur le Marché de l'Écosystème de Développeurs d'IA Agentique et SDK

| Frameworks Open Source |

| Frameworks Propriétaires |

| Plateformes d'Agents Natives du Cloud |

| SDK de Couche d'Orchestration |

| Automatisation du Support Client |

| Productivité en Ingénierie Logicielle |

| Gestion des Données et des Connaissances |

| Automatisation des Opérations DevOps et Informatiques |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Cloud |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de SDK | Frameworks Open Source | ||

| Frameworks Propriétaires | |||

| Plateformes d'Agents Natives du Cloud | |||

| SDK de Couche d'Orchestration | |||

| Par Application | Automatisation du Support Client | ||

| Productivité en Ingénierie Logicielle | |||

| Gestion des Données et des Connaissances | |||

| Automatisation des Opérations DevOps et Informatiques | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'écosystème de développeurs d'IA agentique et SDK ?

Les initiatives d'automatisation des entreprises, les grands contrats gouvernementaux et l'essor des outils d'orchestration open source poussent collectivement le marché vers un CAGR de 46,14 % jusqu'en 2030.

Quelle catégorie de SDK se développe le plus rapidement ?

Les SDK de couche d'orchestration devraient afficher un CAGR de 52,0 % à mesure que les entreprises accordent la priorité à la coordination multi-agents entre des piles hétérogènes.

Coordination multi-agents entre des piles hétérogènes. Quelle est la taille du segment cloud au sein de ce marché ?

Les déploiements cloud ont capturé 60,4 % des revenus en 2024, et le sous-segment devrait croître à 48,4 % annuellement jusqu'en 2030, porté par les besoins en calcul élastique.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 50,5 % grâce à des stratégies nationales d'IA agressives et à une adoption portée par le secteur manufacturier.

Dernière mise à jour de la page le: