Taille et part du marché des plateformes de développement d'IA agentique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

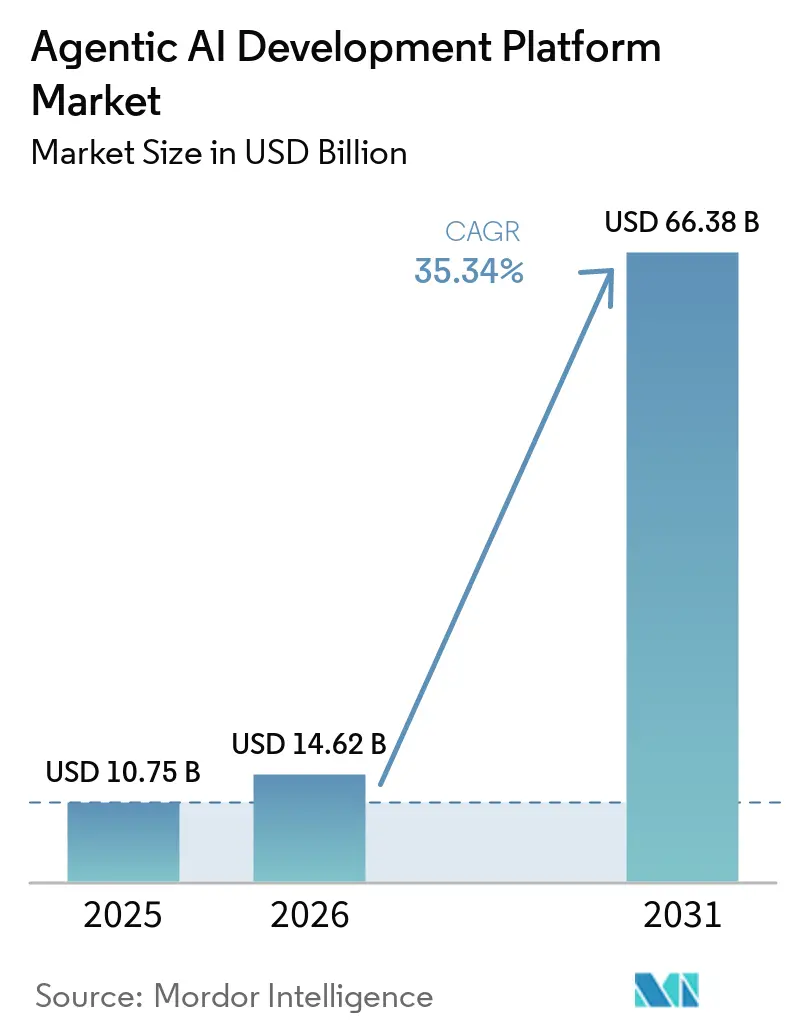

| Taille du Marché (2026) | 14.62 Milliards de dollars |

| Taille du Marché (2031) | 66.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de développement d'IA agentique par Mordor Intelligence

La taille du marché des plateformes de développement d'IA agentique devrait passer de 10,75 milliards USD en 2025 à 14,62 milliards USD en 2026 et devrait atteindre 66,38 milliards USD d'ici 2031, à un TCAC de 35,34 % sur la période 2026-2031. Le marché des plateformes de développement d'IA agentique se développe plus rapidement que la plupart des catégories de logiciels d'entreprise, car les acheteurs financent désormais des couches d'orchestration dédiées aux agents autonomes plutôt que d'ajouter des fonctionnalités d'IA isolées aux outils existants. Cette évolution est renforcée par une meilleure qualité de raisonnement dans les grands modèles de langage, une friction d'interopérabilité réduite grâce aux protocoles émergents, et par des éditeurs de logiciels de flux de travail qui intègrent des plans de contrôle d'agents dans des produits déjà utilisés en production par les entreprises. La pression sur les coûts a également soutenu l'adoption, les systèmes d'agents autonomes s'alignant sur les priorités managériales visant des cycles de processus plus courts et un soutien à la main-d'œuvre sans augmentation correspondante des effectifs. La pression concurrentielle est la plus forte dans l'orchestration et la gouvernance, car les acheteurs accordent désormais plus d'importance au contrôle à l'exécution, à la conception de la mémoire, à l'auditabilité et à la confiance entre agents qu'au simple accès aux modèles bruts. Une limite à court terme demeure la prolifération des agents, car les entreprises qui déploient de nombreux agents déconnectés sans gouvernance claire ralentissent souvent les approbations dans les environnements réglementés et retardent les dépenses plus larges.

Principaux enseignements du rapport

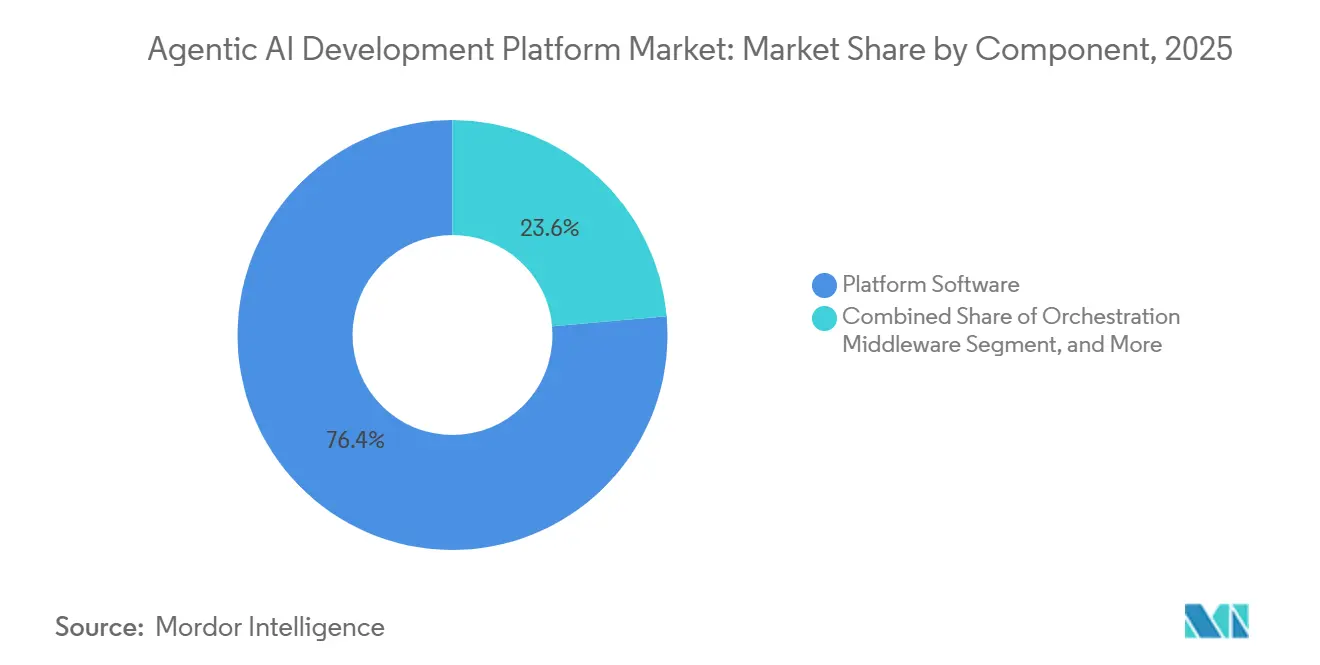

- Par composant, le logiciel de plateforme représentait 76,39 % du marché des plateformes de développement d'IA agentique en 2025, et les services professionnels devraient croître à un TCAC de 36,14 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public représentait 52,61 % du chiffre d'affaires en 2025, et les déploiements hybrides et en périphérie devraient croître à un TCAC de 36,09 % jusqu'en 2031.

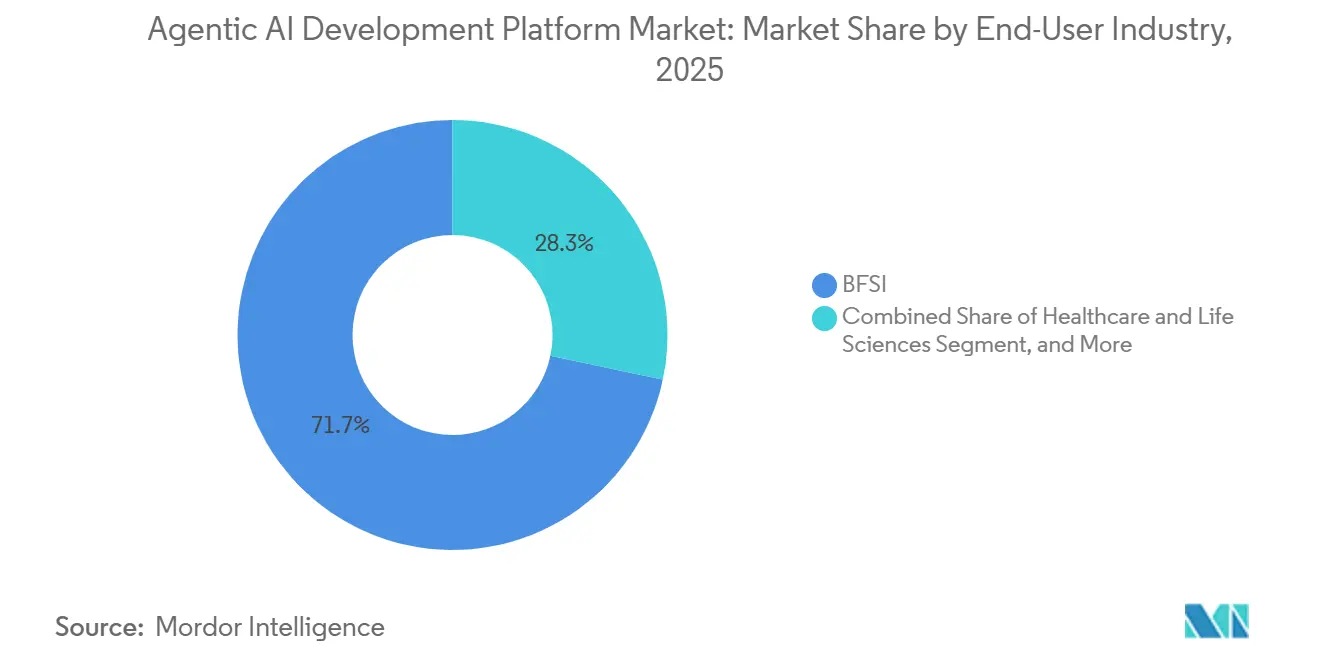

- Par secteur d'utilisation final, le secteur BFSI détenait 71,68 % du chiffre d'affaires en 2025, et le commerce de détail et le commerce électronique devraient croître à un TCAC de 36,74 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 66,31 % du chiffre d'affaires en 2025, et les PME devraient croître à un TCAC de 35,74 % jusqu'en 2031.

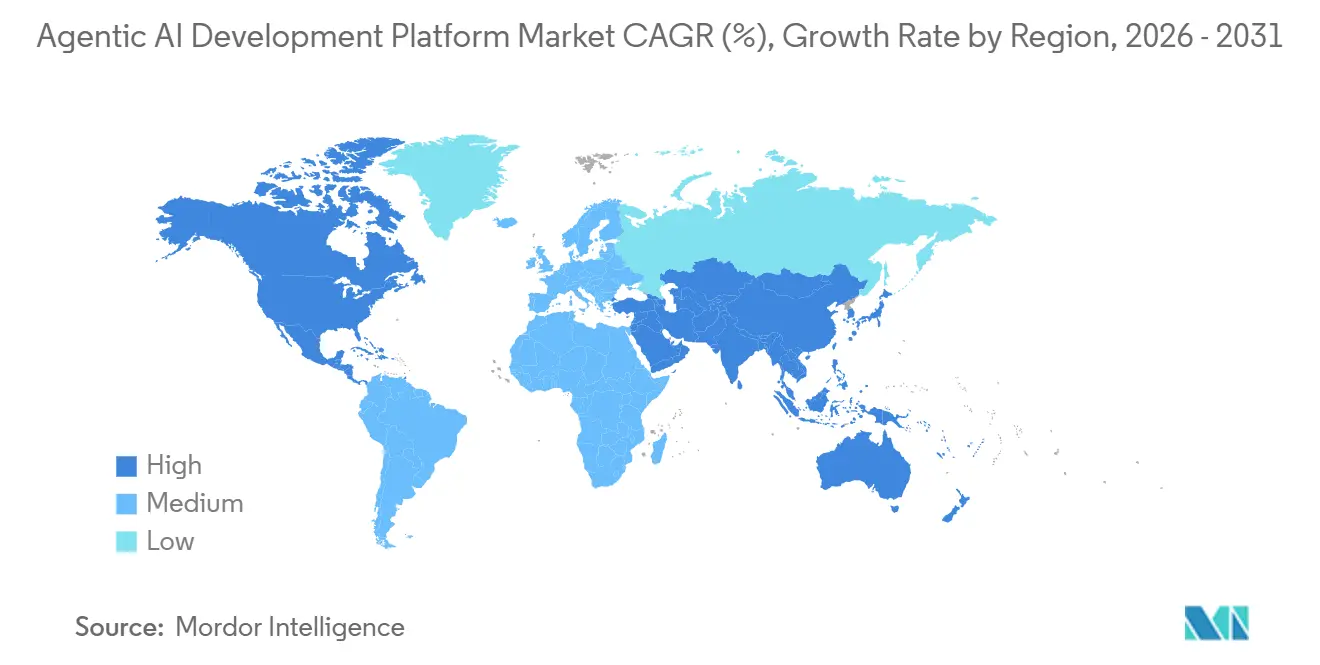

- Par géographie, l'Amérique du Nord détenait 38,73 % du chiffre d'affaires en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 36,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de développement d'IA agentique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des copilotes à l'orchestration autonome des flux de travail | +5.8% | Mondial | Court terme (≤ 2 ans) |

| Amélioration rapide du raisonnement des LLM, de l'utilisation des outils et des cadres multi-agents | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Réduction de la friction de déploiement grâce aux constructeurs low-code et aux environnements d'exécution d'agents gérés | +3.5% | Mondial, avec des gains précoces pour les PME en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'IA gouvernée dans les secteurs verticaux réglementés | +3.0% | Amérique du Nord et UE, avec extension à l'Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Standardisation autour du MCP et des protocoles émergents d'agent à agent | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Modernisation des ERP et des systèmes de flux de travail créant une nouvelle opportunité de plan de contrôle d'agents | +1.5% | Asie-Pacifique et Europe, avec extension à l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage des copilotes à l'orchestration autonome des flux de travail

L'orchestration autonome marque la rupture la plus nette entre les outils copilotes antérieurs et le marché actuel des plateformes de développement d'IA agentique. Les copilotes fournissent principalement des suggestions et des recommandations, tandis que les agents autonomes planifient des tâches, invoquent des outils, vérifient les résultats et ajustent leurs actions suivantes avec beaucoup moins d'intervention humaine. Ce modèle opérationnel nécessite un environnement d'exécution dédié, une gestion d'état plus robuste et un contrôle plus strict des actions sur l'ensemble des systèmes d'entreprise. ServiceNow a rapporté en 2026 que sa main-d'œuvre autonome avait traité plus de 90 % des demandes informatiques des employés et résolu plus de 100 millions de cas clients chaque mois, ce qui illustre l'échelle opérationnelle désormais attendue des déploiements d'agents en entreprise.[1]ServiceNow, "Knowledge 2026, Otto, AI Control Tower, and AWS Marketplace Milestone," ServiceNow Newsroom, newsroom.servicenow.com Une fois les flux de travail construits autour d'un environnement d'exécution choisi, le remplacement devient difficile car les tests d'intégration, la réentraînement et la validation des flux de travail doivent être répétés.

Amélioration rapide du raisonnement des LLM, de l'utilisation des outils et des cadres multi-agents

Le marché des plateformes de développement d'IA agentique a également progressé, les performances des modèles et des cadres permettant désormais une exécution plus fiable des flux de travail conditionnels en production. Des recherches sur le cadre AdaptOrch ont montré que la planification tenant compte de la topologie améliorait les performances de 12 à 23 % par rapport aux bases d'orchestration statiques, avec les gains les plus importants dans les tâches nécessitant une utilisation séquentielle des outils et une logique de branchement. Une étude distincte de 2026 sur le cadre DOVA a révélé que les protocoles de réflexion adaptatifs réduisaient les coûts d'inférence de 40 à 60 % sur les tâches routinières en évitant un raisonnement étendu inutile. À mesure que les sorties des modèles convergent, les acheteurs consacrent plus de temps à comparer la conception de la topologie, la gestion de la mémoire et la coordination des tâches qu'à comparer un seul fournisseur de modèle de fondation. Cela aide les fournisseurs d'environnements d'exécution spécialisés sur le marché des plateformes de développement d'IA agentique à défendre leur position même lorsque les hyperscalers offrent un accès plus large aux modèles.

Réduction de la friction de déploiement grâce aux constructeurs low-code et aux environnements d'exécution d'agents gérés

La réduction de la friction de déploiement élargit la base d'acheteurs du marché des plateformes de développement d'IA agentique au-delà des organisations disposant de grandes équipes internes d'apprentissage automatique. Salesforce a déclaré que les implémentations d'Agentforce peuvent atteindre la production en 4 à 6 semaines, contre près de 12 mois pour les organisations qui construisent des pipelines d'agents personnalisés à partir de zéro. Microsoft a rapporté que plus de 100 000 entreprises utilisaient Copilot Studio pour créer des agents d'IA d'ici 2025, démontrant comment les écosystèmes logiciels existants peuvent convertir les clients installés en utilisateurs de plateforme sans démarche commerciale d'entreprise distincte. Les données de l'OCDE de 2025 montraient une adoption de l'IA à 11,9 % parmi les petites entreprises, contre 40 % parmi les grandes entreprises, et les environnements d'exécution gérés réduisent une partie de cet écart en supprimant une grande partie de la charge d'ingénierie. Il en résulte que les travaux de mise en œuvre et de personnalisation restent importants même si le déploiement frontal devient plus facile.

Demande croissante d'IA gouvernée dans les secteurs verticaux réglementés

La demande de gouvernance façonne la prochaine phase du marché des plateformes de développement d'IA agentique, en particulier dans les services financiers, la santé et les environnements du secteur public. Cisco a rapporté en 2026 que seulement 29 % des organisations se sentaient prêtes à sécuriser les déploiements d'IA agentique, laissant une ouverture significative pour les plateformes offrant des contrôles natifs plutôt que des modules complémentaires de conformité séparés. La loi européenne sur l'IA est entrée en vigueur pour les systèmes à haut risque en août 2026, et les cas d'usage couverts comprennent la prise de décision en matière de crédit, l'automatisation du recrutement et le triage médical, avec des pénalités pouvant atteindre 35 millions EUR (39,55 millions USD) ou 7 % du chiffre d'affaires mondial. Le cadre de gouvernance des modèles d'IA de Singapour pour l'IA agentique, publié en janvier 2026, a établi des attentes en matière de responsabilité qui correspondent à ce que de nombreuses équipes d'approvisionnement d'entreprise demandent désormais lors des examens formels des fournisseurs. Cela pousse les fournisseurs du marché des plateformes de développement d'IA agentique à traiter l'application des politiques, les pistes d'audit et le contrôle d'accès comme des fonctionnalités essentielles du produit plutôt que comme des ajouts ultérieurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de gouvernance, d'auditabilité et de sécurité des agents autonomes | -3.5% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'intégration des systèmes hérités et retour sur investissement incertain au-delà des flux de travail étroits | -2.5% | Asie-Pacifique et Europe, avec extension à l'Amérique du Nord | Moyen terme (2-4 ans) |

| Économie d'inférence intensive en jetons et pression FinOps liée à la prolifération des agents | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Lacunes d'évaluation pour les systèmes multi-agents et faible traçabilité de la mémoire des agents | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de gouvernance, d'auditabilité et de sécurité des agents autonomes

Les préoccupations de sécurité restent l'un des freins les plus évidents du marché des plateformes de développement d'IA agentique, car les agents autonomes agissent sur plusieurs systèmes pour lesquels les contrôles traditionnels n'ont pas été conçus pour les suivre. L'indice des agents d'IA du MIT a rapporté en 2025 que seulement 1 des 200 agents de production examinés utilisait la signature cryptographique pour la vérification des actions, soulignant les limites persistantes de l'auditabilité actuelle.[2]MIT AI Agent Index Team, "MIT AI Agent Index 2025," Massachusetts Institute of Technology, agentindex.mit.edu L'OWASP a publié son MCP Security Top 10 en 2026 et a formalisé des risques tels que l'injection de commandes via les sorties d'outils et les autorisations de récupération de mémoire trop larges. Ces problèmes incitent les équipes de sécurité des entreprises à demander un suivi de la lignée, des contrôles de retour arrière et une application des accès basée sur des politiques avant d'approuver une utilisation en production. Les fournisseurs qui ne peuvent pas démontrer ces contrôles font souvent face à des cycles de vente plus longs et à des coûts de preuve de concept plus élevés dans les comptes réglementés.

Complexité d'intégration des systèmes hérités et retour sur investissement incertain au-delà des flux de travail étroits

Le marché des plateformes de développement d'IA agentique se heurte également à un obstacle pratique dans les environnements d'entreprise plus anciens où les systèmes centraux n'ont pas été conçus pour l'orchestration autonome. De nombreuses organisations s'appuient encore sur des instances ERP héritées, des systèmes de fabrication propriétaires et des environnements de données fragmentés qui nécessitent un intergiciel pour que les agents puissent interagir avec eux en toute sécurité. Une étude sur la maturité de la gouvernance de 2026 a révélé que seulement 21 % des organisations avaient atteint le niveau nécessaire pour passer des tâches étroites à système unique à une orchestration plus large entre systèmes. Les retours sont plus faciles à prouver dans les flux de travail à forte intensité documentaire tels que le traitement des factures, l'examen des sinistres et les contrôles de conformité, mais ils deviennent plus difficiles à défendre dans les processus à forte intensité de connaissances où une seule erreur peut engendrer des coûts en aval bien plus élevés. Cela maintient les déploiements éprouvés concentrés dans un ensemble limité de cas d'usage, ralentissant l'expansion plus large des comptes sur le marché des plateformes de développement d'IA agentique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel de plateforme est en tête tandis que la croissance des services reflète la demande d'intégration

Le logiciel de plateforme représentait 76,39 % de la part du marché des plateformes de développement d'IA agentique en 2025, ce qui montre que les dépenses se concentrent toujours sur les moteurs d'orchestration, les environnements d'exécution d'agents et les couches de passerelle LLM. Les entreprises ont traité cette couche comme une infrastructure essentielle, de sorte que le comportement d'achat a favorisé les engagements à long terme envers les plateformes avant que les écosystèmes de mise en œuvre n'aient pleinement évolué. Ce schéma correspond à un marché en début de cycle où le contrôle fondamental et la fiabilité des flux de travail importent plus que les outils adjacents. Cela explique également pourquoi les décisions de plateforme sur le marché des plateformes de développement d'IA agentique tendent à comporter des fenêtres d'évaluation plus longues et des barrières de changement plus élevées que de nombreux achats de logiciels standard.

Les services professionnels devraient croître à un TCAC de 36,14 % jusqu'en 2031, car le déploiement nécessite encore des travaux de connecteur, la conception de schémas de mémoire, la configuration des politiques de gouvernance et la planification de l'authentification entre systèmes. Des recherches sur l'orchestration adaptative ont montré que la gestion des agents tenant compte de la topologie peut offrir des gains de performance de 12 à 23 % par rapport aux systèmes statiques, et cette conclusion alimente la demande de conception d'architecture et de support d'optimisation. L'intergiciel d'orchestration gagne en pertinence à mesure que l'adoption du MCP et des protocoles d'agent à agent augmente la valeur des adaptateurs inter-protocoles et des couches d'interopérabilité.[3]Anthropic, "Anthropic Contributes Model Context Protocol (MCP) to Linux Foundation AI Alliance," Anthropic Blog, anthropic.com Les outils d'évaluation et de sécurité passent également de modules complémentaires optionnels à des exigences d'approvisionnement, car les acheteurs recherchent une validation, une surveillance et des tests de politique plus solides pour les agents en production.

Par modèle de déploiement : le cloud public reste en tête tandis que les cas d'usage hybrides et en périphérie se développent

Le cloud public a capturé 52,61 % de la taille du marché des plateformes de développement d'IA agentique en 2025, en faisant le point de départ par défaut pour de nombreux déploiements en entreprise. Les environnements d'exécution gérés des hyperscalers ont offert aux acheteurs un chemin plus rapide vers la production, car l'accès aux modèles, les outils d'orchestration et les contrôles d'infrastructure étaient déjà regroupés dans un seul environnement. Microsoft a déclaré qu'Azure AI Foundry avait traité plus de 100 000 milliards de jetons en un seul trimestre en 2025, soulignant dans quelle mesure la demande initiale des entreprises est restée concentrée sur l'infrastructure cloud public. L'avance du cloud public reflète également le fait que de nombreuses organisations ont commencé par des pilotes à moindre risque avant de décider où des contrôles plus stricts en matière de résidence ou de latence étaient nécessaires.

Les déploiements hybrides et en périphérie devraient croître à un TCAC de 36,09 % jusqu'en 2031, car de plus en plus d'acheteurs exécutent des agents plus près des sources de données, des systèmes d'exploitation et des charges de travail réglementées. Cette tendance est la plus forte dans les environnements industriels, les environnements du secteur public et les secteurs où la latence aller-retour ou les règles de transfert de données rendent le traitement centralisé en cloud moins pratique. AWS a élargi cette voie en 2026 avec Bedrock AgentCore, une plateforme d'environnement d'exécution d'agents gérée, et un support précoce pour les pipelines multi-agents gérés. UiPath a également publié un support sur site pour les environnements du secteur public en mai 2026, ce qui montre que les déploiements souverains et en réseau isolé deviennent une partie distincte du secteur des plateformes de développement d'IA agentique. Le cloud privé continue d'être le plus important dans les services financiers et la santé, où la proximité avec les systèmes d'enregistrement et les pistes d'audit complètes restent au cœur de la conception du déploiement.

Par secteur d'utilisation final : le BFSI détient la base de revenus tandis que le commerce de détail et le commerce électronique connaissent la croissance la plus rapide

Le secteur BFSI représentait 71,68 % des revenus des utilisateurs finaux en 2025, ce qui en fait le plus grand secteur vertical du marché des plateformes de développement d'IA agentique. Le secteur est entré dans cette phase avec une infrastructure de données solide, des couches API et des outils de conformité déjà en place grâce aux programmes d'IA et d'automatisation antérieurs. Ce contexte a abaissé la barrière au déploiement d'agents pour la détection des fraudes, le reporting réglementaire et le conseil personnalisé. Cela signifiait également que le secteur des plateformes de développement d'IA agentique a trouvé l'un de ses premiers environnements de production à grande échelle dans un secteur où les coûts opérationnels et de conformité étaient déjà faciles à mesurer.

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 36,74 % jusqu'en 2031, les cas d'usage des agents évoluant vers la personnalisation, la coordination des stocks et l'interaction client en temps réel. Salesforce a rapporté 67 milliards USD de ventes mondiales influencées par l'IA lors de la Cyber Week 2025, et l'IA représentait 20 % de toutes les commandes passées pendant cette période. Adobe a rapporté que le trafic de commerce électronique piloté par l'IA a augmenté de 693 % pendant la saison des fêtes 2025 par rapport à 2024, ce qui confirme la rapidité avec laquelle l'automatisation orientée vers les acheteurs se développe. L'IEEE IT Professional a publié des recherches en 2026 estimant que l'IA agentique pourrait générer jusqu'à 1 000 milliards USD de valeur dans le commerce de détail B2C américain et 3 000 à 5 000 milliards USD à l'échelle mondiale d'ici 2030. La santé et les sciences de la vie, la fabrication, le gouvernement et les médias restent chacun plus modestes en termes de revenus en 2025, mais ils développent des voies de production plus claires autour de la documentation, de l'orchestration de la maintenance, de l'examen des achats et des flux de travail de contenu.

Par taille d'organisation : les grandes entreprises dominent toujours tandis que les PME accèdent plus rapidement au marché

Les grandes entreprises représentaient 66,31 % du chiffre d'affaires en 2025, leur conférant la position dominante sur le marché des plateformes de développement d'IA agentique. Leur avantage provenait d'un accès plus large aux données, d'une infrastructure de sécurité plus solide et d'équipes dédiées capables de soutenir le déploiement multi-agents et la gouvernance. Les données de l'OCDE de 2025 montraient une adoption de l'IA à 40 % parmi les entreprises de 250 employés ou plus, contre 11,9 % parmi les entreprises de 10 à 49 employés. Cet écart d'adoption s'est longtemps traduit par des dépenses de plateforme plus élevées parmi les grandes organisations, et le même schéma s'est reproduit sur ce marché.

Les PME devraient croître à un TCAC de 35,74 % jusqu'en 2031, portées par les constructeurs sans code, les environnements d'exécution gérés et la tarification à la consommation qui abaissent la barrière à l'entrée. Microsoft a rapporté que plus de 100 000 entreprises utilisaient Copilot Studio pour créer des agents d'IA d'ici 2025, démontrant comment les écosystèmes logiciels installés peuvent rapidement élargir l'accès aux petites organisations. Cette évolution ne supprime pas l'avantage détenu par les grands fournisseurs, car de nombreux utilisateurs PME dépendent encore de l'infrastructure et des outils des mêmes plateformes hyperscalers et logiciels d'entreprise. En conséquence, le marché des plateformes de développement d'IA agentique devient plus accessible aux petits acheteurs même si le pouvoir des plateformes se concentre de plus en plus parmi quelques grands fournisseurs. Cet équilibre soutient une adoption plus large mais maintient une pression tarifaire élevée pour les fournisseurs indépendants axés sur les développeurs.

Analyse géographique

L'Amérique du Nord détenait 38,73 % de la part du marché des plateformes de développement d'IA agentique en 2025, maintenant son leadership en termes de revenus. La région bénéficie d'une infrastructure hyperscaler, d'une large base d'acheteurs de logiciels d'entreprise et d'un environnement réglementaire favorisant la gouvernance volontaire. Microsoft a rapporté plus de 70 000 organisations clientes d'Azure AI Foundry en 2025, soulignant l'ampleur de sa base d'entreprises. OpenAI a lancé sa plateforme d'entreprise Frontier en mars 2026 avec des adoptants tels que HP, Intuit, Oracle et Uber. Les transactions de ServiceNow d'un milliard USD sur AWS Marketplace en 2026 indiquent que les places de marché cloud deviennent des canaux de distribution clés.

L'Asie-Pacifique devrait croître à un TCAC de 36,34 % jusqu'en 2031, portée par le déploiement en entreprise en Chine, l'adoption axée sur la productivité en Inde et la mise en œuvre pratique au Japon. NTT Docomo Business prévoyait d'offrir 200 types d'agents aux clients entreprises en 2026, reflétant des déploiements structurés au Japon.[4]NTT Docomo Business, "Enterprise AI Agent Deployment Plan, 200 Agent Types in 2026," NTT Docomo Business, nttdocomo.co.jp La Corée du Sud progresse dans la fabrication de semi-conducteurs et les services financiers, avec des modèles de cloud privé répondant aux préoccupations de souveraineté des données. La région est en transition de l'expérimentation vers les flux de travail de production et les modèles axés sur la conformité.

Les réglementations plus strictes de l'Europe façonnent le marché des plateformes de développement d'IA agentique. L'application de la loi européenne sur l'IA pour les systèmes à haut risque a débuté en août 2026, parallèlement à une auditabilité accrue dans le cadre de la loi sur la résilience opérationnelle numérique. L'Allemagne, le Royaume-Uni et la France sont en tête des déploiements en raison de leurs grandes bases d'entreprises et de leurs dépenses de conformité. Les données de la Commission européenne montrent des budgets d'adaptation des entreprises de 2,1 à 4,5 millions EUR (2,37 à 5,09 millions USD) sur 18 mois pour la préparation à la loi européenne sur l'IA. L'Amérique du Sud montre une adoption précoce, avec le Brésil et l'Argentine gagnant du terrain. Le Moyen-Orient et l'Afrique se développent grâce aux investissements dans l'IA souveraine, aux déploiements dans les télécommunications et aux cas d'usage bancaires, menés par les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et l'Égypte, bien que les dépenses restent inférieures à celles des autres régions jusqu'en 2031.

Paysage concurrentiel

Le marché des plateformes de développement d'IA agentique est modérément fragmenté, avec un flux de transactions d'entreprise concentré parmi quelques grands fournisseurs, tandis que la base d'outils plus large reste fragmentée. Microsoft, Google, Amazon, Salesforce et ServiceNow dominent les achats d'entreprise en tirant parti de l'infrastructure cloud, des logiciels installés et de l'accès aux grands comptes. Pendant ce temps, les fournisseurs spécialisés en orchestration se font concurrence dans les outils de développement, les couches de mémoire, les interfaces de flux de travail et les fonctionnalités de gouvernance, créant une concentration visible dans les grands contrats mais pas sur l'ensemble de la pile de produits.

Salesforce a rapporté qu'Agentforce avait atteint 540 millions USD de revenus récurrents annualisés avec 18 500 clients entreprises, montrant à quelle vitesse les acteurs en place peuvent se développer au sein des relations existantes. ServiceNow vise 30 milliards USD de revenus d'abonnement d'ici 2030, avec l'IA contribuant à plus de 30 % de la valeur annuelle des contrats, reflétant l'intégration des capacités d'agents dans des plateformes plus larges. Microsoft a renforcé sa position avec la disponibilité générale en mars 2026 du service d'agents Azure AI Foundry, que KPMG a adopté pour sa plateforme d'audit d'IA Clara. SAP a élargi sa plateforme d'IA métier en mai 2026 avec plus de 200 agents d'IA inter-modules, soutenu par un fonds partenaire de 100 millions EUR (113 millions USD) et un accord de développement conjoint avec Anthropic. Ces mouvements soulignent comment les grands fournisseurs intègrent l'orchestration d'agents dans des stratégies de plateforme plus larges.

La différenciation se déplace vers la gouvernance, la gestion de la mémoire et la confiance entre agents. Le don par Anthropic du MCP à l'Alliance d'IA de la Fondation Linux en décembre 2025 a promu des standards ouverts, réduisant la valeur des couches de connexion propriétaires. AWS a intensifié la concurrence avec Bedrock AgentCore, offrant aux entreprises un environnement d'exécution géré pour les agents de qualité production et allégeant les charges d'infrastructure. Les fournisseurs purs comme LangChain, LlamaIndex et Kore.ai restent pertinents pour leur agilité dans la conception de cadres et l'expérience développeur, mais font face à des pressions à mesure que les standards mûrissent et que les grands fournisseurs absorbent des capacités similaires. Le marché offre encore des opportunités dans les outils de gouvernance verticale, la fédération multi-cloud et l'évaluation comparative multi-agents, où aucun fournisseur n'a obtenu un avantage clair.

Leaders du secteur des plateformes de développement d'IA agentique

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Salesforce, Inc.

OpenAI, L.L.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP a dévoilé sa plateforme d'IA métier lors de SAP Sapphire 2026, intégrant une suite autonome de plus de 200 agents d'IA inter-modules, un fonds d'activation des partenaires de 100 millions EUR (113 millions USD) et un accord de développement conjoint avec Anthropic pour intégrer les modèles Claude dans l'ensemble du portefeuille SAP.

- Mai 2026 : ServiceNow lors de Knowledge 2026 a lancé Otto (un agent d'opérations informatiques autonome) et le tableau de bord de gouvernance AI Control Tower, et a annoncé des transactions cumulées sur AWS Marketplace totalisant 1 milliard USD.

- Mai 2026 : UiPath a annoncé l'intégration native d'Anthropic Claude Code et d'OpenAI Codex en tant qu'agents de codage de première classe au sein d'Automation Suite, étendant la plateforme de l'automatisation robotisée des processus à l'automatisation du cycle de vie du développement logiciel et ajoutant les organisations d'ingénierie d'entreprise comme nouvelle catégorie d'acheteurs.

- Avril 2026 : Salesforce a mis à disposition générale Agentforce Operations ; les premiers clients entreprises ont rapporté des réductions de 50 à 70 % des temps de cycle des processus et l'élimination de 80 % des étapes de saisie manuelle des données, représentant la version d'Agentforce la plus significative sur le plan opérationnel à ce jour.

Périmètre du rapport mondial sur le marché des plateformes de développement d'IA agentique

Le marché des plateformes de développement d'IA agentique comprend les plateformes logicielles mondiales, les cadres d'orchestration, les environnements de développement, les outils d'évaluation, les solutions de sécurité et de gouvernance, et les services professionnels connexes qui permettent aux organisations de concevoir, développer, déployer, gérer et optimiser des agents d'intelligence artificielle autonomes ou semi-autonomes. Ces plateformes facilitent la création de systèmes d'IA capables de raisonnement, de planification, de gestion de la mémoire, d'utilisation des outils, d'orchestration des flux de travail et d'exécution de tâches en plusieurs étapes avec une intervention humaine minimale dans les applications d'entreprise et grand public.

Le rapport sur le marché des plateformes de développement d'IA agentique est segmenté par composant (logiciel de plateforme, intergiciel d'orchestration, outils d'évaluation et de sécurité, et services professionnels), déploiement (cloud public, cloud privé, sur site, et hybride et périphérie), secteur d'utilisation final (BFSI, santé et sciences de la vie, commerce de détail et commerce électronique, médias et divertissement, fabrication et secteur public, et plus), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel de plateforme |

| Intergiciel d'orchestration |

| Outils d'évaluation et de sécurité |

| Services professionnels |

| Cloud public |

| Cloud privé |

| Sur site |

| Hybride et périphérie |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Médias et divertissement |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel de plateforme | ||

| Intergiciel d'orchestration | |||

| Outils d'évaluation et de sécurité | |||

| Services professionnels | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Sur site | |||

| Hybride et périphérie | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Médias et divertissement | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation final | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'espace des plateformes de développement d'IA agentique ?

Le marché des plateformes de développement d'IA agentique était évalué à 10,75 milliards USD en 2025, est projeté à 14,62 milliards USD en 2026 et devrait atteindre 66,38 milliards USD d'ici 2031 à un TCAC de 35,34 %.

Quelle région est en tête de la demande actuelle de plateformes de développement d'IA agentique ?

L'Amérique du Nord était en tête avec 38,73 % des revenus de 2025, soutenue par l'infrastructure hyperscaler, les grands acheteurs de logiciels d'entreprise et une forte activité d'approvisionnement via les places de marché.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 36,34 % jusqu'en 2031, soutenue par une activité croissante de déploiement en entreprise en Chine, en Inde, au Japon et dans d'autres marchés régionaux.

Quel composant génère le plus de revenus aujourd'hui ?

Le logiciel de plateforme était en tête du mix de composants avec 76,39 % des revenus de 2025, car les entreprises ont d'abord privilégié les moteurs d'orchestration, les environnements d'exécution et les couches de passerelle LLM.

Quel groupe d'utilisateurs finaux crée le plus grand bassin de revenus ?

Le secteur BFSI représentait 71,68 % des revenus des utilisateurs finaux en 2025, reflétant une plus grande maturité en matière d'infrastructure de données, d'outils de conformité et d'automatisation des flux de travail.

Pourquoi les PME deviennent-elles des acheteurs plus actifs ?

Les PME devraient croître à un TCAC de 35,74 % jusqu'en 2031, car les constructeurs sans code, les environnements d'exécution gérés et la tarification à la consommation réduisent le besoin de grandes équipes internes d'ingénierie en IA.

Dernière mise à jour de la page le: