Taille et Parts du Marché des Outils de Code IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

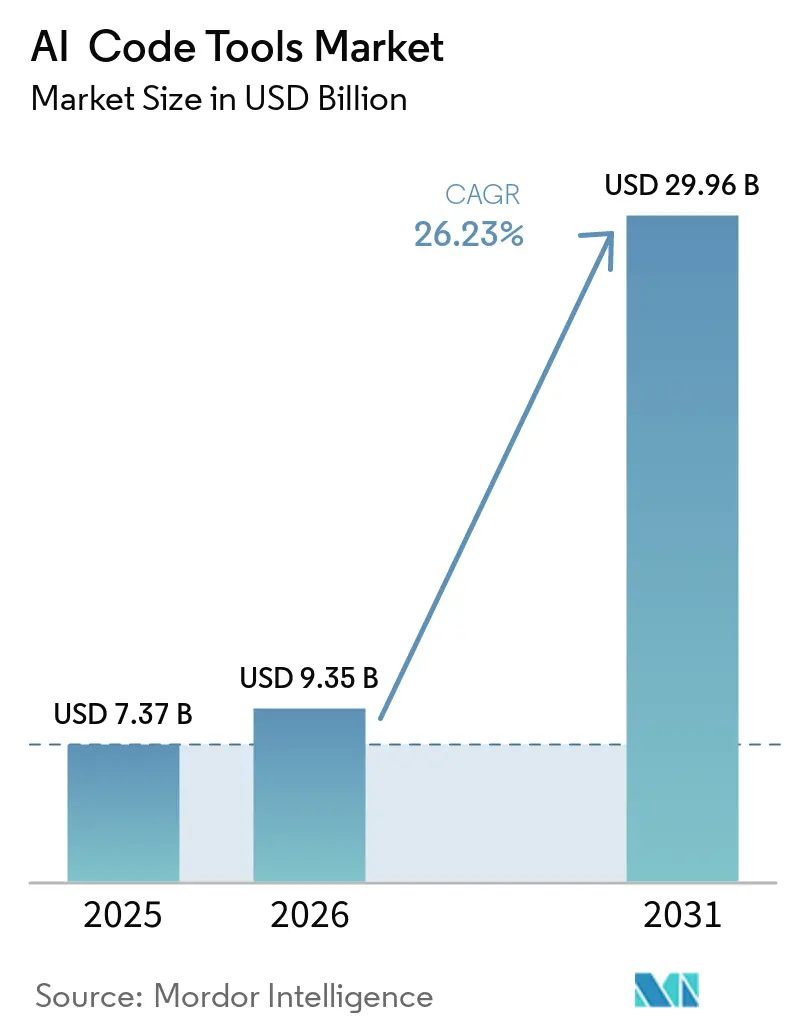

| Taille du Marché (2026) | 9.35 Milliards de dollars |

| Taille du Marché (2031) | 29.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.23% CAGR |

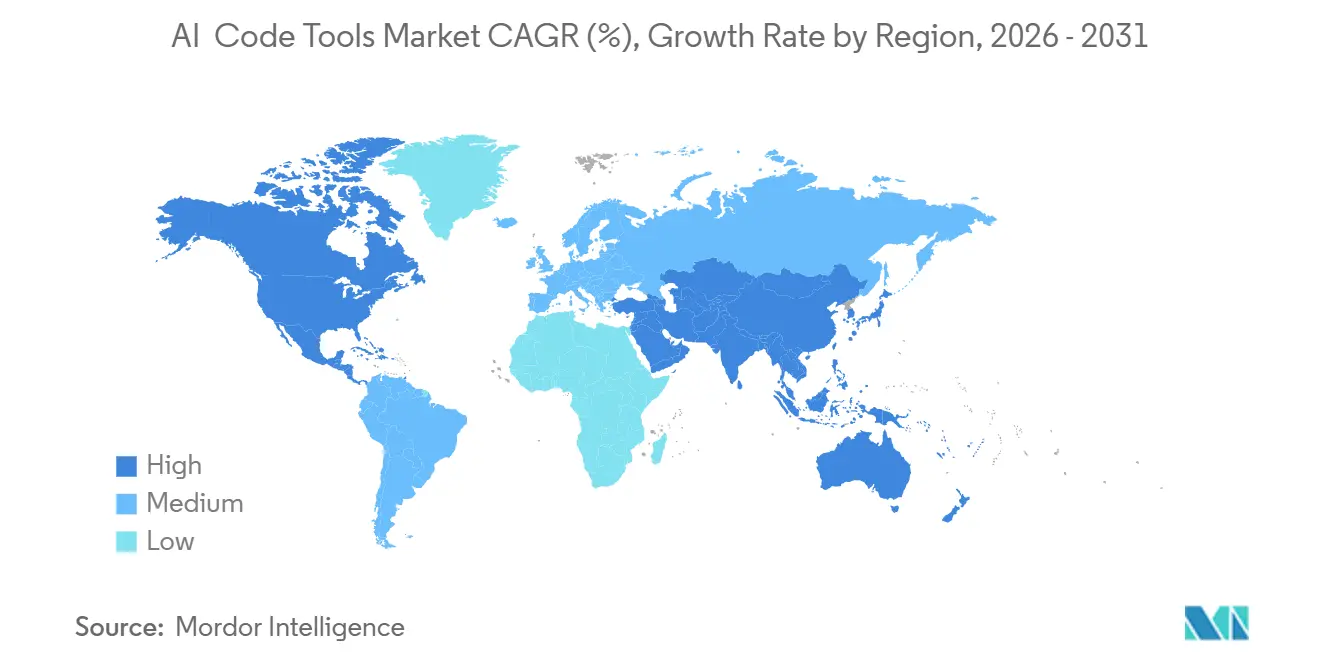

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

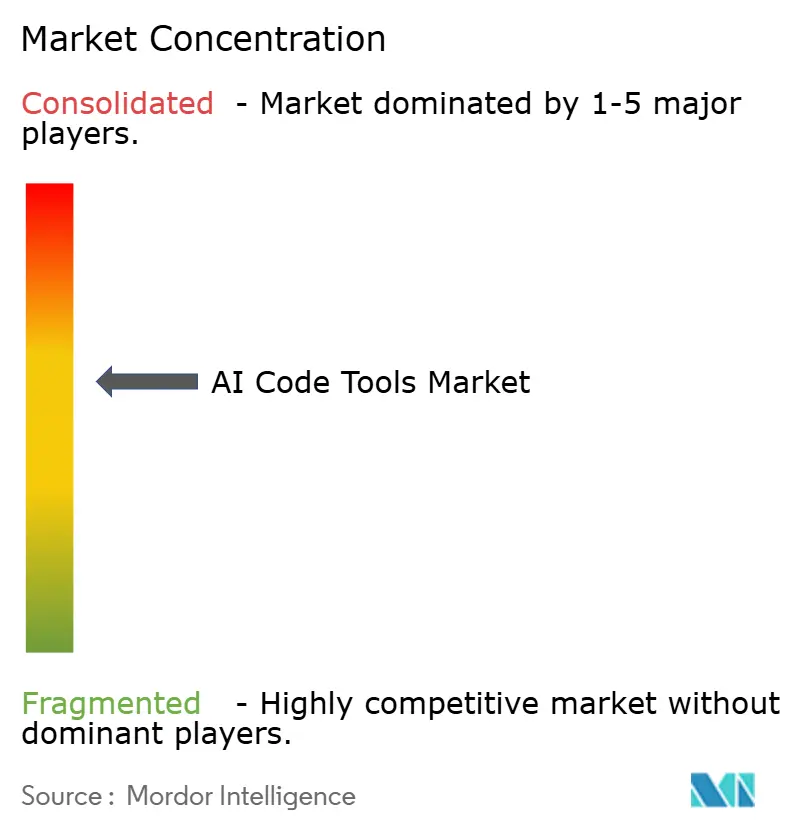

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Code IA par Mordor Intelligence

La taille du marché des outils de code à intelligence artificielle (IA) est projetée à 7,37 milliards USD en 2025, 9,35 milliards USD en 2026, et devrait atteindre 29,96 milliards USD d'ici 2031, avec un TCAC de 26,23% de 2026 à 2031. Cette expansion rapide reflète un changement structurel dans le développement logiciel après que les modèles de fondation ont franchi le seuil de précision de 92% sur HumanEval, faisant passer les assistants IA de projets pilotes à des fonctionnalités par défaut au sein des environnements de développement intégrés. L'adoption par les services financiers illustre ce changement. NatWest rapporte que 12 000 ingénieurs laissent désormais l'IA rédiger plus de 35% de leur code de production, tandis que les flux de travail agentiques offrent des gains de productivité décuplés dans ses unités de lutte contre la criminalité financière. Les acheteurs en entreprise exigent de plus en plus des outils de gouvernance, des tableaux de bord d'observabilité, des contrôles d'accès basés sur les rôles et des pistes d'audit plutôt que de simples performances brutes des modèles, une priorité mise en évidence par le lancement de la suite Frontier de Microsoft en mars 2026. Les déploiements cloud dominent encore, mais les clusters sur site gagnent du terrain à mesure que les secteurs réglementés évaluent les règles de souveraineté des données et les pénalités de la loi européenne sur l'IA par rapport à la commodité des services gérés. La pression concurrentielle accrue, les pénuries persistantes de GPU et l'escalade des litiges en matière de droits d'auteur se combinent pour créer un paysage où le coût, la conformité et la capacité se classent désormais aux côtés de la précision comme critères d'achat principaux. La fonctionnalité évolue de la simple complétion vers la génération complète de code, les révisions automatisées et l'analyse de sécurité en ligne. L'intensité concurrentielle augmente à mesure que Microsoft, Amazon, Google et IBM convertissent leurs acquisitions en plateformes agentiques de bout en bout, tandis que des challengers bien financés tels qu'Anysphere poussent des stratégies multi-modèles.

Points Clés du Rapport

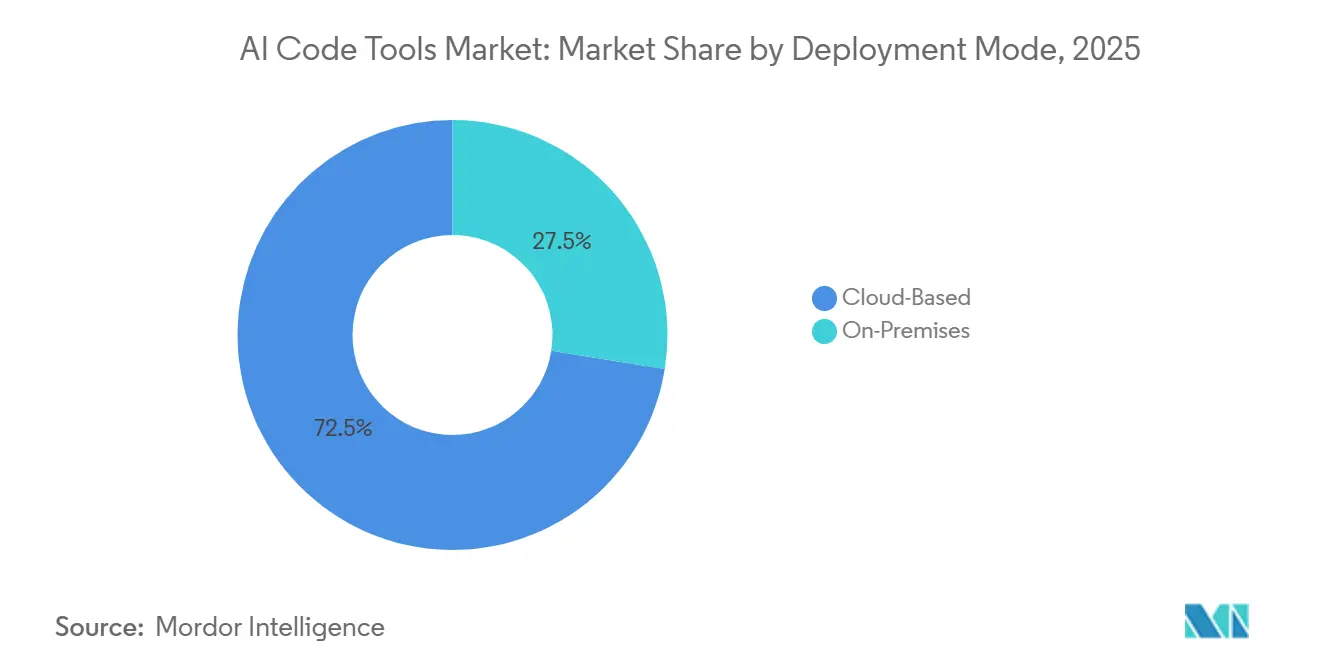

- Par mode de déploiement, les outils basés sur le cloud représentaient 72,47% des revenus du marché des outils de code IA en 2025, tandis que les options sur site devraient croître à un TCAC de 26,55% jusqu'en 2031.

- Par fonctionnalité de l'outil, la complétion de code était en tête avec une part de 38,19% en 2025 ; les assistants de sécurité et de conformité constituent le segment à la croissance la plus rapide, avec un TCAC de 26,83%.

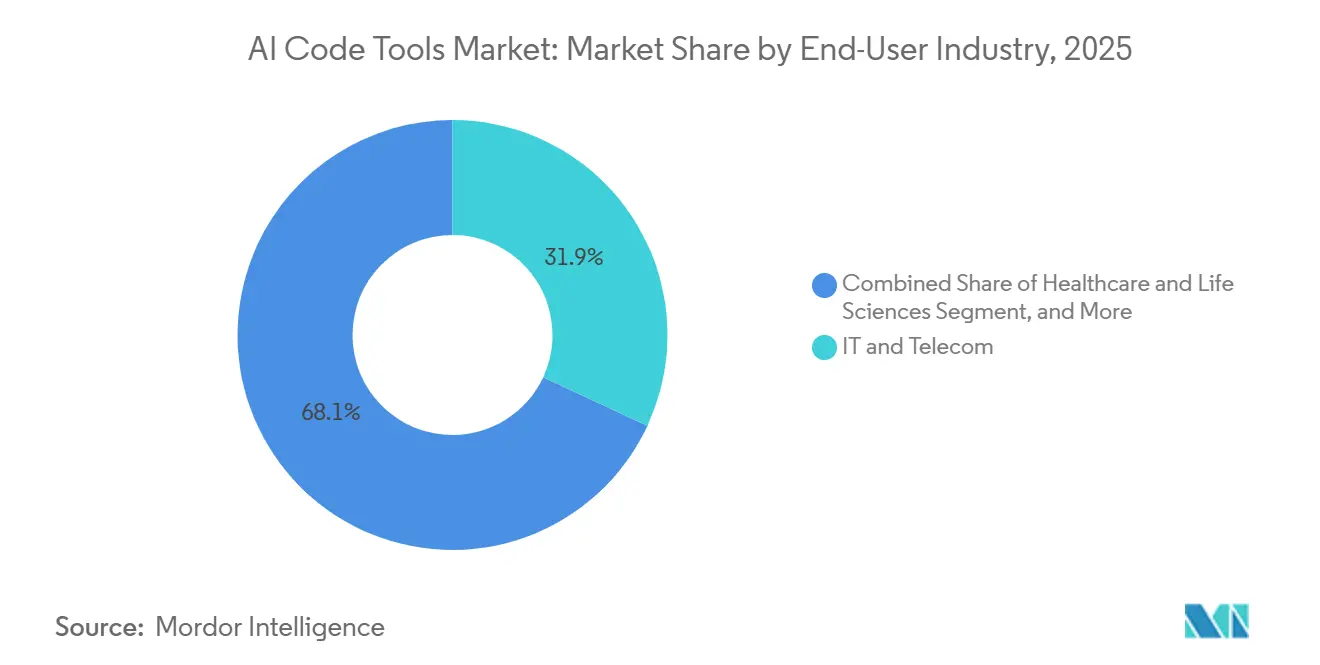

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 31,94% en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 26,94%.

- Par taille d'organisation, les grandes entreprises représentaient 59,47% des revenus du marché des outils de code IA en 2025 ; les PME rattrapent leur retard à un TCAC de 26,61% grâce à la tarification SaaS par siège.

- Par géographie, l'Amérique du Nord a conservé une part de 41,89% du marché des outils de code IA en 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 26,68% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Outils de Code IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion de la Précision des Grands Modèles de Langage (>90% HumanEval) | +8.2% | Mondial, adoption précoce en entreprise en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Fulgurante des Extensions pour Environnement de Développement Intégré | +6.5% | Mondial, concentré dans les principaux pôles technologiques de toutes les régions clés | Court terme (≤ 2 ans) |

| Crédits Cloud Groupés par les Fournisseurs | +3.1% | Mondial, particulièrement influent pour les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| 75% des Développeurs en Entreprise Utilisant l'IA d'ici 2028 | +5.8% | Mondial, porté par les grandes entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Passage aux Modèles Privés ou Locaux | +4.7% | Secteurs réglementés dans le monde entier | Long terme (≥ 4 ans) |

| Grands Modèles de Langage Optimisés pour la Périphérie pour le Codage en Réalité Augmentée/Réalité Virtuelle | +2.3% | Niches de jeux vidéo et de conception industrielle en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Explosion de la Précision des Grands Modèles de Langage Renforce la Confiance des Entreprises dans la Génération de Code

La précision des modèles de fondation a dépassé 90% sur HumanEval en 2025, avec o1-mini d'OpenAI et Claude 3.5 Sonnet d'Anthropic atteignant tous deux 92,4%, correspondant effectivement aux performances d'un développeur senior sur des tâches standardisées. Les entreprises qui rejetaient autrefois le code généré par l'IA à des taux d'erreur à deux chiffres acceptent désormais les refactorisations agentiques sans révision manuelle ligne par ligne. Le Kimi K2 de Moonshot AI a repoussé le plafond à 94,5%, prouvant que la courbe d'amélioration est encore abrupte. Les données opérationnelles de NatWest montrent qu'une fois la précision dépassée 90%, les assistants de code IA sont passés des tests en mode fantôme aux pipelines de production. Une précision plus élevée débloque également des flux de travail multi-agents dans lesquels les modèles planifient, refactorisent et compilent du code dans des référentiels, bien que l'enquête 2026 d'Anthropic note que les ingénieurs ne délèguent que 0 à 20% des tâches entièrement, signalant une supervision humaine persistante.

La Prolifération des Extensions pour Environnement de Développement Intégré Intègre l'IA dans les Flux de Travail Quotidiens des Développeurs

Les assistants IA sont désormais des fonctionnalités natives dans Visual Studio Code et les environnements de développement intégrés JetBrains plutôt que des barres latérales autonomes. Gemini Code Assist de Google Cloud a ajouté des intégrations GitHub de niveau entreprise en octobre 2025, ciblant les 60,2% d'équipes dont les cycles de révision de code dépassent une journée. Cursor, un fork natif IA de VS Code, a atteint 500 millions USD de revenu annuel récurrent d'ici mi-2025, prouvant que les éditeurs IA contextuels peuvent surpasser les approches par extension lorsque le raisonnement multi-fichiers est essentiel.[1]M. Sen, "Statistiques Cursor IA 2026 : Utilisateurs, Revenus, Adoption et Indicateurs Clés de Croissance," getpanto.ai, 8 avr. 2026 Microsoft a redoublé d'efforts en mars 2026 en intégrant des fonctionnalités agentiques dans Word, Excel et Outlook, signalant que le codage génératif n'est plus un phénomène réservé aux développeurs. Citant 40 minutes économisées par transaction de développeur et plus de 500 000 heures économisées au total, cette initiative met en évidence les heures tangibles libérées par l'omniprésence des extensions.

Les Crédits Cloud Groupés et les Niveaux Gratuits des Fournisseurs Élargissent l'Accès

Des crédits généreux et des niveaux gratuits rendent le marché des outils de code IA accessible aux PME qui manquaient auparavant de budgets IA. Google Cloud propose Gemini Code Assist Standard à 19-22,80 USD par utilisateur par mois et propose un niveau gratuit illimité pour les particuliers. Cursor d'Anysphere propose un essai gratuit de deux semaines, suivi d'un plan Pro mensuel à 20 USD, convertissant les amateurs en utilisateurs payants et alimentant un cycle de doublement des revenus tous les deux mois en 2025. Les jetons gratuits abaissent les barrières à l'approvisionnement, tandis que les analyses d'utilisation et la gestion des sièges permettent aux directeurs informatiques de faire évoluer les licences en douceur. L'enquête 2025 de Deloitte montre que l'utilisation de l'IA parmi les petites banques a bondi de 22% en 2023 à 52% en 2025 une fois que des options SaaS par siège ont émergé. À mesure que les crédits se normalisent, la plupart des PME traitent les assistants IA comme un coût de base similaire à l'hébergement Git.

75% des Développeurs en Entreprise Utiliseront des Assistants IA d'ici 2028

Les projections des analystes suggèrent que trois quarts des développeurs professionnels s'appuieront sur des assistants IA dans les deux ans, portés par la montée en puissance des intégrations dans les environnements de développement intégrés et les mandats au niveau des conseils d'administration pour accroître la vélocité. Les opérateurs de télécommunications, les banques et les entreprises pharmaceutiques fixent des quotas d'adoption dans les indicateurs de performance, faisant de l'utilisation de l'IA une attente de carrière. L'alliance Accenture d'Anthropic forme 30 000 consultants sur Claude Code, fournissant aux entreprises des guides de gestion du changement prêts à l'emploi. Le renouvellement par Microsoft de son partenariat avec OpenAI sécurise les droits exclusifs Azure jusqu'en 2032, donnant aux directeurs des systèmes d'information confiance dans la stabilité à long terme de la plateforme. À mesure que l'utilisation se normalise, les décisions d'achat passent des listes de fonctionnalités à la profondeur d'intégration et à la préparation à la conformité, renforçant les positions des plateformes établies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Propriété Intellectuelle et à la Responsabilité en matière de Droits d'Auteur | -3.8% | Mondial, litiges importants en Amérique du Nord, focus réglementaire en Europe | Moyen terme (2-4 ans) |

| Risque d'Hallucination des Modèles et de Failles de Sécurité | -4.2% | Mondial, notamment dans les secteurs BFSI, Santé et Administration publique | Court terme (≤ 2 ans) |

| Pénuries Croissantes de GPU ou de Circuits Intégrés Spécifiques à une Application | -2.9% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Érosion des Compétences des Développeurs | -1.7% | Mondial, secteurs de l'éducation et de la formation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Préoccupations relatives à la Propriété Intellectuelle et à la Responsabilité en matière de Droits d'Auteur Ralentissent les Achats en Entreprise

Les litiges en matière de droits d'auteur se sont intensifiés en 2025, créant une incertitude pour les directeurs des systèmes d'information rédigeant des clauses d'indemnisation. Un juge du district sud de New York a laissé les recours collectifs contre OpenAI se poursuivre, estimant que les arguments de similarité substantielle méritaient une procédure de découverte. GitHub Copilot fait face à un appel devant la Cour d'appel du neuvième circuit pour de prétendues violations de la loi sur les droits d'auteur numérique pour suppression d'attribution. La plainte de News Corp contre Perplexity AI affirme que la génération augmentée par récupération nuit aux éditeurs en contournant les paywalls. Ces affaires très médiatisées poussent les acheteurs à exiger des outils de détection de duplication qui signalent les conflits de licences avant de valider le code. La loi européenne sur l'IA aggrave les risques en exigeant des fournisseurs qu'ils publient des résumés de leurs données d'entraînement et qu'ils traitent les plaintes des titulaires de droits, avec une application débutant en août 2026.[2]Union européenne, "Loi européenne sur l'IA," europa.eu, dispositions d'application effectives août 2026.

Les Hallucinations des Modèles et les Vulnérabilités de Sécurité Contraignent le Déploiement en Production

Les grands modèles de langage hallucinent encore des appels d'API, des noms de paquets et des branches logiques, injectant des bogues silencieux. Un article arXiv de janvier 2025 a enregistré des taux d'hallucination allant jusqu'à 46,15% et a averti que des attaquants pourraient enregistrer de faux noms de paquets pour détourner les chaînes d'approvisionnement. Le benchmark CoderEval montre que 43,53% des échecs proviennent de conflits d'exigences de tâches, indiquant une dérive des spécifications plutôt qu'une ignorance factuelle. HalluCodeDetector, publié en mars 2026, atteint un AUROC de 0,76 mais n'est pas infaillible. L'enquête de Deloitte révèle que plus de la moitié des entreprises financières citent les lacunes en matière d'explicabilité comme leur principal obstacle, car les hallucinations non détectées peuvent déclencher des fraudes ou des violations de conformité. Jusqu'à ce que les défenses d'analyse statique arrivent à maturité, de nombreux auditeurs imposent une révision manuelle des demandes de fusion générées par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Pressions de Conformité Propulsent l'Élan du Déploiement sur Site

La part basée sur le cloud du marché des outils de code à intelligence artificielle (IA) représentait 72,47% du chiffre d'affaires global, tandis que les déploiements sur site représentaient le solde. Les options sur site devraient croître à un TCAC de 26,55% à mesure que les banques, les systèmes de santé et les agences de défense évitent le traitement de données par des tiers qui pourrait enfreindre les règles de souveraineté. L'empreinte de 200 serveurs de Vault et les kits d'affinage Llama 2 d'Anaconda illustrent l'appétit pour les piles auto-hébergées. Les amendes de transparence de la loi européenne sur l'IA renforcent l'argument pour maintenir les modèles derrière les pare-feux d'entreprise, en particulier lorsque des informations personnelles identifiables sensibles apparaissent dans les commentaires de code.

Les fournisseurs cloud conservent un avantage en termes de rapidité et de diversité. Le déploiement par Google Cloud en mars 2026 de Gemini 3.1 Pro avec une fenêtre d'un million de jetons illustre des innovations qui seraient coûteuses à reproduire sur site. La suite Frontier de Microsoft achemine dynamiquement les invites entre les modèles Anthropic et OpenAI, une fonctionnalité que les clusters à locataire unique peinent à égaler. Les stratégies hybrides dominent les feuilles de route : les référentiels sensibles restent sur site tandis que les tâches à faible criticité utilisent des API SaaS, permettant aux entreprises de maximiser leurs capacités sans enfreindre les garde-fous de conformité. En conséquence, le marché des outils de code IA continue de se bifurquer entre la commodité native du cloud et le contrôle sur site.

Par Fonctionnalité de l'Outil : La Gouvernance Prend le Devant de la Scène

La complétion de code représentait 38,19% des revenus de 2025, mais la niche des assistants de sécurité est désormais la plus rapide à croître avec un TCAC de 26,83%. Les scanners automatisés croisent les extraits générés avec des bases de données de vulnérabilités et signalent les licences incompatibles avant la fusion, réduisant la fatigue des audits. Les données d'utilisation 2026 d'Anthropic montrent que les développeurs invoquent des vérifications de sécurité dans 42% des sessions agentiques, contre 18% début 2025. Cette accélération s'aligne sur les mandats de l'Union européenne qui exigent la documentation des données d'entraînement et des contrôles de gouvernance.

Les robots de documentation et les générateurs de tests alimentés par l'IA suivent de près. Les pipelines d'intégration continue confient la détection des tests instables et l'analyse de couverture aux grands modèles de langage, raccourcissant les cycles de publication de pourcentages à deux chiffres. La part de marché des outils de code IA pour les robots de révision de code reste stable car de nombreuses équipes traitent l'IA comme un deuxième regard plutôt que comme un approbateur autonome. À mesure que l'automatisation de la conformité stimule l'adoption, la hiérarchie des fonctionnalités passe de la productivité à la gestion des risques, cimentant la sécurité comme la nouvelle fonctionnalité phare.

Par Secteur d'Utilisation Final : La Santé Émerge comme Moteur de Croissance

La part de marché de 31,94% de l'informatique et des télécommunications en 2025 reflète sa culture d'adoption précoce et sa capacité à monétiser directement les outils IA en tant que services externes. Ce secteur a constamment adopté les technologies de pointe, tirant parti de l'IA pour améliorer l'efficacité opérationnelle et développer des solutions innovantes pour les clients. Pendant ce temps, la santé et les sciences de la vie devraient atteindre le taux de croissance annuel composé (TCAC) le plus rapide de 26,94%, porté par la complexité croissante de la documentation des essais cliniques et la nécessité de se conformer à des exigences réglementaires strictes. Le partenariat d'Anthropic avec Accenture met en évidence des cas d'utilisation à fort retour sur investissement (RSI), tels que le codage médical, le signalement des événements indésirables et la rédaction de protocoles, qui transforment la façon dont les organisations de santé gèrent leurs flux de travail et respectent les normes de conformité.

Le secteur bancaire, des services financiers et des assurances (BFSI) continue d'intégrer des agents IA pour des applications critiques, notamment les mises à jour du modèle de lutte contre le blanchiment d'argent et le développement de modèles challengers. Selon les recherches de Deloitte, 58% des banques mondiales ont adopté le codage génératif pour améliorer leurs modèles de détection de fraude, soulignant l'engagement du secteur à tirer parti de l'IA pour la gestion des risques et les améliorations opérationnelles. De plus, les organisations BFSI utilisent de plus en plus l'IA pour rationaliser les processus, réduire les coûts et améliorer l'expérience client. Bien que les segments du commerce de détail, des médias et du secteur public accusent un retard dans l'adoption, ils connaissent toujours une croissance robuste à deux chiffres. Cette croissance est alimentée par des applications telles que la personnalisation du commerce électronique, la création de scripts pour les moteurs de jeux et la modernisation des systèmes hérités, qui aident ces secteurs à rester compétitifs dans un paysage numérique en rapide évolution.

Par Taille d'Organisation : L'Économie SaaS Démocratise les Fonctionnalités Avancées

Les grandes entreprises représentaient 59,47% des revenus en 2025, maintenant une position dominante sur le marché. Cependant, leur croissance incrémentale ralentit en raison de la saturation du marché et des défis de mise à l'échelle. D'un autre côté, les petites et moyennes entreprises (PME) connaissent une croissance significative, portée par l'adoption de plans de logiciel en tant que service (SaaS) par siège. Les PME devraient croître à un taux de croissance annuel composé (TCAC) de 26,61%, comblant progressivement l'écart fonctionnel avec les grandes entreprises du Fortune 500. L'introduction par Google du niveau d'entrée Gemini Code Assist à 19 USD a rendu les modèles frontières avancés accessibles aux petites startups, y compris celles comptant aussi peu que dix employés. De plus, des fonctionnalités telles que les analyses d'utilisation et les contrôles des dépenses aident les PME à gérer efficacement les coûts, réduisant le risque de dépenses imprévues pour les équipes opérant avec des budgets serrés.

Deloitte souligne que la rigidité des processus entrave considérablement les déploiements dans les grandes entreprises, 24% de ces entreprises citant les flux de travail hérités comme un obstacle majeur, contre seulement 3% des petites banques. Cette rigidité entraîne souvent une adoption plus lente des technologies innovantes. D'un autre côté, les petites et moyennes entreprises (PME) bénéficient de la flexibilité des piles DevOps en champ libre, ce qui leur permet de contourner les délais d'approvisionnement et les contraintes des systèmes hérités. Cette adaptabilité a permis aux PME d'accélérer l'adoption des assistants IA, en particulier dans les marchés mal desservis tels que la fintech latino-américaine et le commerce électronique d'Asie du Sud-Est. Ces régions connaissent une croissance rapide à mesure que les PME tirent parti des solutions pilotées par l'IA pour améliorer l'efficacité opérationnelle, améliorer l'engagement client et acquérir un avantage concurrentiel dans leurs secteurs respectifs.

Analyse Géographique

L'Amérique du Nord représentait 41,89% des revenus de 2025, reflétant les investissements des hyperscalers, la densité du financement par capital-risque et l'adoption précoce par les entreprises. Les banques américaines et les opérateurs de télécommunications canadiens ont institutionnalisé des bureaux de gouvernance de l'IA qui standardisent les bibliothèques d'invites et les contrôles des risques, intégrant profondément les assistants dans des cycles de développement logiciel sécurisés. Les litiges en matière de propriété intellectuelle restent un frein régional, mais la certitude juridique arrive souvent plus rapidement devant les tribunaux américains, encourageant l'expérimentation des premiers entrants.

L'Europe progresse selon une approche axée sur la conformité, mettant l'accent sur le respect des cadres réglementaires. Le Code de pratique pour l'IA à usage général, introduit en juillet 2025, offre aux fournisseurs un ensemble de listes de contrôle volontaires axées sur des aspects critiques tels que la conformité aux droits d'auteur et la transparence.[3]Commission européenne, "Contenu du Code de pratique pour l'IA à usage général (GPAI)," digital-strategy.ec.europa.eu. Cette initiative est conçue pour préparer la région à l'application de la loi européenne sur l'IA, dont l'entrée en vigueur est prévue en août 2026. En réponse à ces évolutions réglementaires, les banques et les assureurs adoptent de plus en plus des clusters sur site pour se conformer aux exigences strictes de résidence des données. Ce changement stimule la croissance du marché des outils de code IA sur le continent, tout en réorientant les priorités de dépenses vers les fonctionnalités liées à la gouvernance pour assurer la conformité avec le paysage réglementaire en évolution.

L'Asie-Pacifique est le moteur de croissance remarquable, avec un TCAC de 26,68%. Des fournisseurs chinois comme Qwen d'Alibaba proposent désormais des modèles multimodaux prêts pour les agents à un sixième du coût américain, débloquant l'adoption parmi les sous-traitants indiens et les startups d'Asie du Sud-Est. Les subventions gouvernementales à Singapour et en Corée du Sud financent des accélérateurs nationaux qui dispensent les PME des frais de GPU. L'avantage prix-performance oriente les dépenses vers des piles optimisées pour les coûts, même si la maîtrise de l'anglais élargit les bases de développeurs adressables. L'Amérique du Sud, le Moyen-Orient et l'Afrique se trouvent à des stades plus précoces d'adoption de l'IA, mais les agendas de transformation numérique des gouvernements et les pôles de support offshore commencent à intégrer les outils de code IA dans les appels d'offres publics et les écosystèmes technologiques locaux.

Paysage Concurrentiel

La concurrence sur le marché des outils de code à intelligence artificielle (IA) s'intensifie, mais reste modérément fragmentée. Microsoft a renouvelé son accord avec OpenAI en octobre 2025, prolongeant l'hébergement exclusif Azure jusqu'en 2032 et s'engageant à dépenser 250 milliards USD dans le cloud à l'avenir.[4]OpenAI, "La prochaine phase du partenariat Microsoft OpenAI," openai.com, 27 avr. 2026. Cette décision stratégique confère à Azure un avantage de distribution durable, le positionnant solidement sur le marché. En réponse, Anthropic a investi 100 millions USD dans son réseau de partenaires Claude, créant un réseau robuste d'intégrateurs de systèmes. Cette initiative a déclenché une course concurrentielle pour capter les budgets des entreprises, Anthropic cherchant à établir une position significative. Pendant ce temps, Cursor d'Anysphere a démontré que les challengers natifs IA peuvent évoluer rapidement, atteignant 500 millions USD de revenu annuel récurrent (RAR) en deux ans en se concentrant sur la possession du bureau du développeur.

Les startups du marché des outils IA se différencient grâce à des innovations telles que l'orchestration multi-agents et la récupération consciente des référentiels. Par exemple, Cursor 2.0 a introduit un cadre de composition à huit agents qui accélère les tâches complexes d'un facteur 4 par rapport aux boucles standard de grands modèles de langage (LLM). Des acteurs établis comme Google et Microsoft intègrent une logique de sélection de modèles dans leurs plateformes, leur permettant de couvrir les dépendances envers un seul fournisseur. Cette approche stratégique assure la flexibilité et la résilience de leurs offres. Ces avancées mettent en évidence la nature dynamique du marché, où les acteurs établis et les challengers tirent parti de la technologie pour répondre aux besoins évolutifs des développeurs.

Des opportunités d'espaces blancs émergent dans la couverture des langages hérités, offrant un potentiel de croissance significatif. Anthropic a commencé à gérer les refactorisations COBOL et Fortran pour répondre au retard de modernisation d'un billion de dollars. Cette focalisation sur la modernisation des systèmes hérités répond à un besoin critique du marché, offrant des solutions aux entreprises cherchant à moderniser une infrastructure obsolète. Dans l'ensemble, le marché des outils de code IA équilibre l'influence des acteurs établis sur les plateformes, qui exercent un contrôle sur les plans de contrôle, contre l'agilité des startups agiles optimisant la satisfaction des développeurs. Ce paysage concurrentiel souligne l'importance de l'innovation et des investissements stratégiques pour façonner l'avenir du secteur.

Leaders du Secteur des Outils de Code IA

Microsoft Corporation

GitHub, Inc.

Amazon.com, Inc. (AWS)

Google LLC

OpenAI OpCo, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Microsoft a lancé la suite Frontier dans Microsoft 365 Copilot, fixant le prix du bundle E7 à 99 USD par utilisateur par mois.

- Mars 2026 : Anthropic s'est engagé à investir 100 millions USD dans le réseau de partenaires Claude pour des initiatives de formation et de mise sur le marché conjointe.

- Mars 2026 : Google Cloud a déployé Gemini 3.1 Pro et 3.0 Flash en préversion pour les intégrations VS Code et IntelliJ.

- Février 2026 : Alibaba a mis à niveau Qwen avec une entrée multimodale et la prise en charge des tâches agentiques.

Périmètre du Rapport sur le Marché Mondial des Outils de Code IA

Le marché des outils de code à intelligence artificielle (IA) désigne les solutions logicielles qui tirent parti de l'intelligence artificielle et de l'apprentissage automatique pour assister dans le développement logiciel, notamment la génération de code, la complétion, le débogage, les tests et l'optimisation. Ces outils s'intègrent aux environnements de développement pour améliorer la productivité des développeurs, réduire les erreurs et accélérer la livraison des applications. Ils utilisent des technologies telles que le traitement du langage naturel et les grands modèles de langage pour traduire l'intention de l'utilisateur en code fonctionnel et automatiser les tâches de programmation répétitives.

Le rapport sur le marché des outils de code IA est segmenté par mode de déploiement (basé sur le cloud et sur site), fonctionnalité de l'outil (complétion de code, génération de code, révision et optimisation de code, tests automatisés, assistants de sécurité et de conformité, et documentation et commentaires), secteur d'utilisation final (informatique et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et e-commerce, médias et divertissement, gouvernement et secteur public, et autres secteurs d'utilisation final), taille de l'organisation (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Complétion de Code |

| Génération de Code |

| Révision et Optimisation de Code |

| Tests Automatisés |

| Assistants de Sécurité et de Conformité |

| Documentation et Commentaires |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et E-Commerce |

| Médias et Divertissement |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Par Fonctionnalité de l'Outil | Complétion de Code | ||

| Génération de Code | |||

| Révision et Optimisation de Code | |||

| Tests Automatisés | |||

| Assistants de Sécurité et de Conformité | |||

| Documentation et Commentaires | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et E-Commerce | |||

| Médias et Divertissement | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses d'ici 2031 ?

La taille du marché des outils de code IA devrait atteindre 29,96 milliards USD d'ici 2031.

Quel TCAC est attendu pour les plateformes de codage IA jusqu'en 2031 ?

Le marché des outils de code IA devrait croître à un TCAC de 26,23% entre 2026 et 2031.

Quelle région est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 26,68% à mesure que les modèles open source à faible coût stimulent l'adoption.

Pourquoi les déploiements sur site suscitent-ils un intérêt croissant ?

Les secteurs réglementés préfèrent les clusters sur site pour respecter les règles de souveraineté des données et les mandats de transparence de la loi européenne sur l'IA, tout en évitant la dépendance envers un fournisseur unique.

Quel segment de fonctionnalité connaît la croissance la plus rapide ?

Les assistants de sécurité et de conformité se développent à un TCAC de 26,83% à mesure que les entreprises automatisent l'analyse des vulnérabilités et les vérifications de licences.

Comment les PME peuvent-elles se permettre des outils de codage IA avancés ?

Les fournisseurs proposent des niveaux gratuits et une tarification SaaS par siège, permettant aux petites équipes de démarrer pour moins de 25 USD par utilisateur par mois.

Dernière mise à jour de la page le: