Taille et part du marché de la chaîne d'approvisionnement par intelligence artificielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

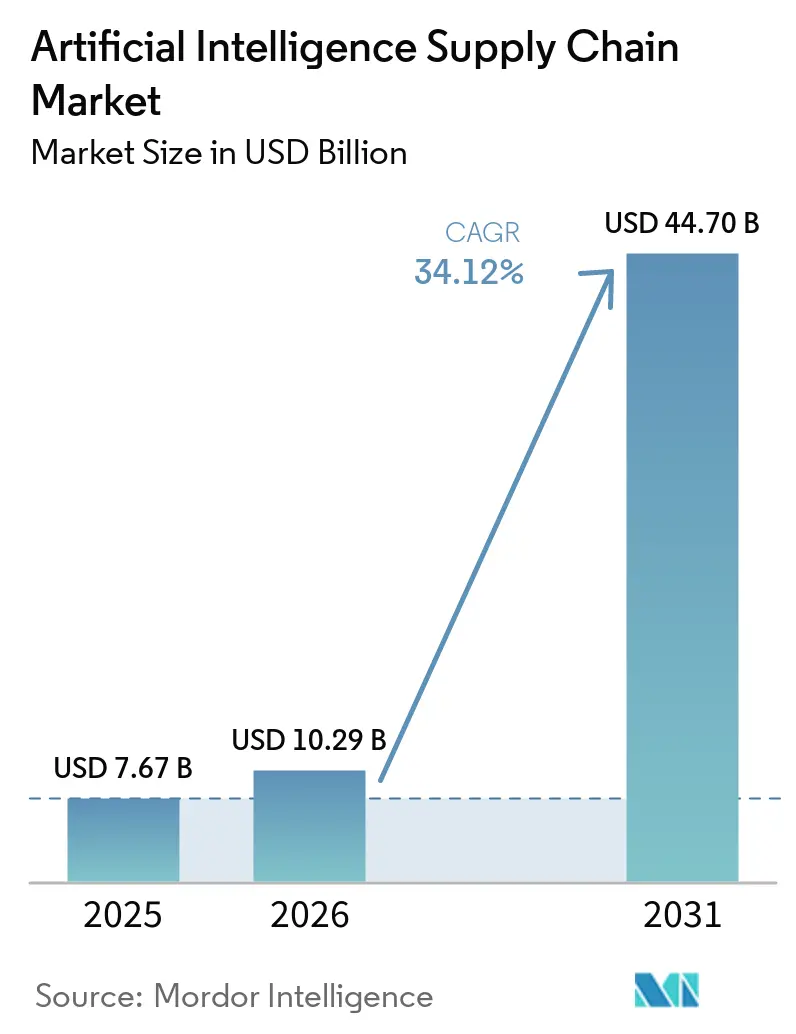

| Taille du Marché (2026) | 10.29 Milliards de dollars |

| Taille du Marché (2031) | 44.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chaîne d'approvisionnement par intelligence artificielle par Mordor Intelligence

La taille du marché de la chaîne d'approvisionnement par intelligence artificielle devrait passer de 7,67 milliards USD en 2025 à 10,29 milliards USD en 2026 et devrait atteindre 44,7 milliards USD d'ici 2031, à un TCAC de 34,12 % sur la période 2026-2031. L'adoption accélérée découle de la volonté des entreprises de disposer de chaînes d'approvisionnement autonomes et résistantes aux perturbations, une tendance amplifiée par la pénurie actuelle de GPU accélérateurs d'IA qui allonge les délais de déploiement et oblige à optimiser les ressources de calcul limitées. Les copilotes d'IA générative, dont il a été prouvé qu'ils permettent de réduire les coûts de planification de plusieurs millions dans les grandes entreprises de biens de consommation, se développent rapidement, tandis que l'informatique contextuelle intègre les données des capteurs IoT pour la prise de décision en temps réel dans des réseaux complexes. L'Amérique du Nord est en tête en matière de commercialisation précoce et de financement par capital-risque, mais l'Asie-Pacifique comble l'écart grâce à d'importants programmes d'infrastructure d'IA soutenus par les gouvernements régionaux. L'intensité concurrentielle reste élevée, les hyperscalers du cloud, les éditeurs de logiciels indépendants de niche et les spécialistes émergents de l'informatique en périphérie se disputant la fourniture de solutions centrées sur des plateformes qui réduisent le coût total de possession.

Principaux enseignements du rapport

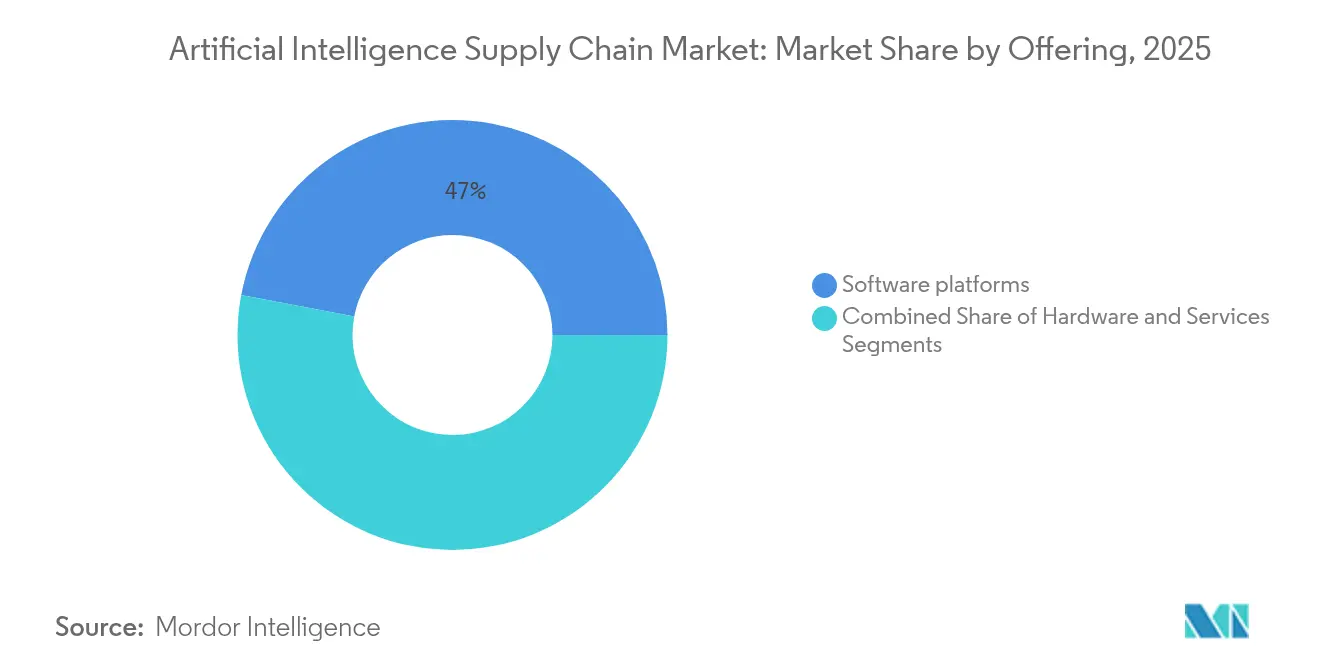

- Par offre, les solutions logicielles ont capté 47,02 % de la part du marché de la chaîne d'approvisionnement par intelligence artificielle en 2025 ; les services devraient se développer à un TCAC de 18,92 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique était en tête avec une part de 37,30 % en 2025, tandis que l'informatique contextuelle enregistre le TCAC projeté le plus élevé à 22,15 % jusqu'en 2031.

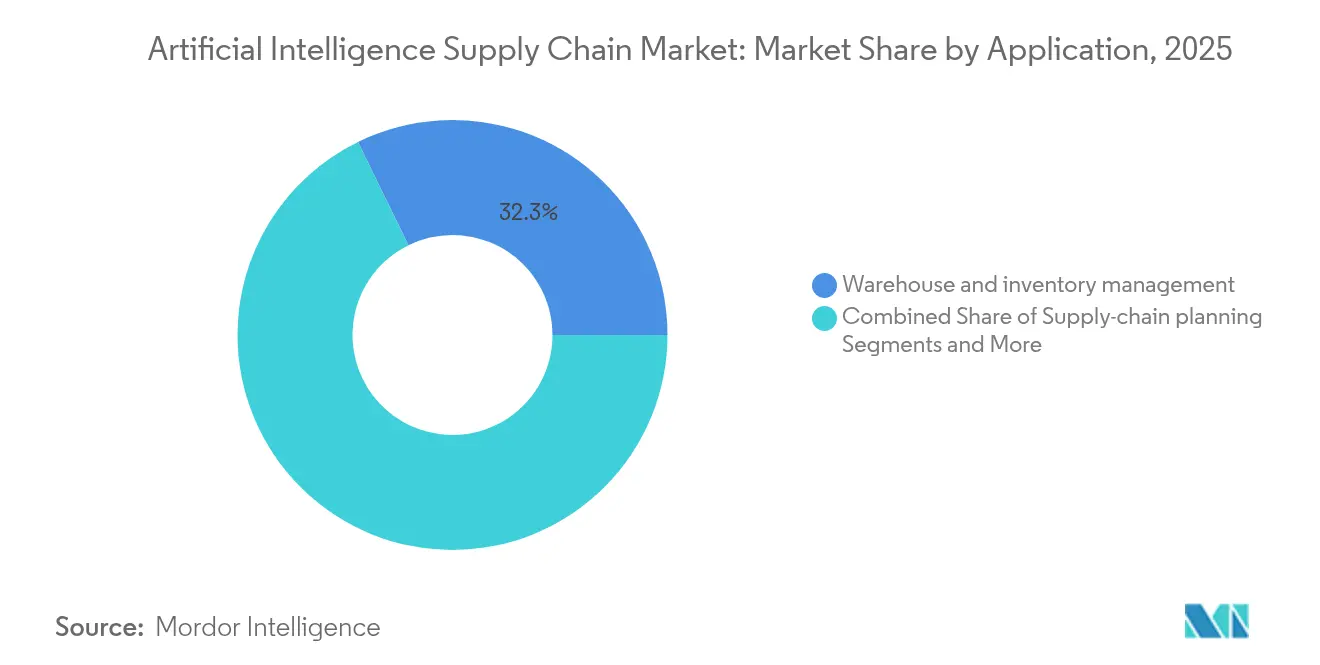

- Par application, la gestion des entrepôts et des stocks représentait 32,25 % de la taille du marché de la chaîne d'approvisionnement par intelligence artificielle en 2025 ; la gestion des risques et des perturbations progresse à un TCAC de 19,85 % jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique dominaient avec une part de revenus de 27,10 % en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 16,95 % jusqu'en 2031.

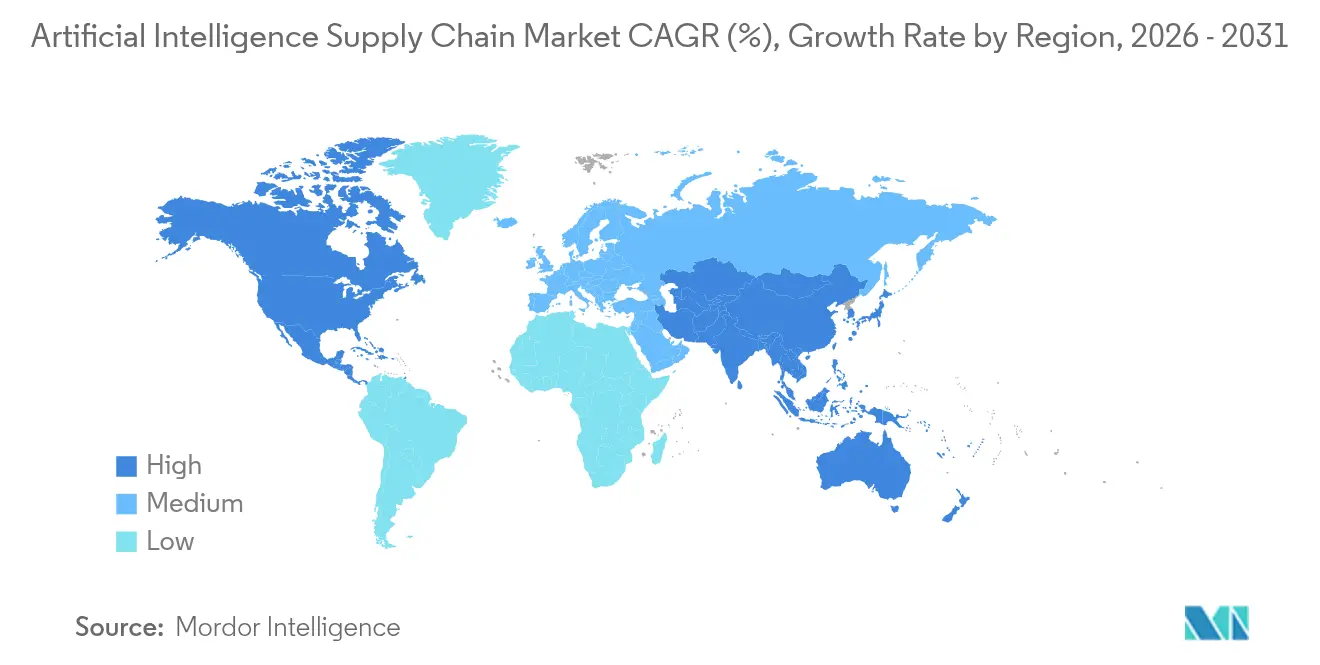

- Par géographie, l'Amérique du Nord représentait 41,25 % de la taille du marché de la chaîne d'approvisionnement par intelligence artificielle en 2025, l'Asie-Pacifique étant prête à se développer à un TCAC de 17,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des coûts opérationnels et des erreurs | +8.5% | Mondial | Moyen terme (2 à 4 ans) |

| Amélioration du débit des entrepôts grâce aux robots mobiles autonomes | +6.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des copilotes d'IA générative pour la prévision de la demande | +7.8% | Mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| IA agentique pour l'auto-orchestration de bout en bout | +5.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Données synthétiques pour améliorer la précision de la planification de l'approvisionnement | +3.4% | Mondial | Moyen terme (2 à 4 ans) |

| Plateformes cloud sectorielles intégrant l'IA et l'IoT | +4.7% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts opérationnels et des erreurs

Les entreprises qui déploient l'IA pour la maintenance prédictive, le routage dynamique et l'allocation intelligente font état d'économies de coûts de 15 à 20 % et d'une précision des commandes quasi parfaite, des gains qui libèrent des capitaux pour de nouveaux projets d'IA. Les constructeurs automobiles utilisant la vision par ordinateur ont réduit les taux de défauts de 30 %, renforçant un argument financier qui accélère le déploiement des plateformes dans les secteurs discrets et de process. Les avantages liés à la mise à l'échelle se cumulent sur plusieurs sites, positionnant l'IA comme un levier essentiel de protection des marges en période de volatilité économique.

Amélioration du débit des entrepôts grâce aux robots mobiles autonomes

Des gains de productivité de 25 à 50 % et des réductions d'incidents allant jusqu'à 60 % démontrent le retour sur investissement immédiat des systèmes robotiques, tandis que les nouvelles conceptions humanoïdes promettent une flexibilité agnostique aux tâches sans nécessiter de grandes rénovations des installations. L'adoption est la plus forte dans les régions à coût de main-d'œuvre élevé, avec des projections selon lesquelles la plupart des centres de distribution au Royaume-Uni ajouteront des robots d'ici 2030. Ces gains raccourcissent les délais de retour sur investissement et soutiennent la demande croissante du commerce électronique.

Essor des copilotes d'IA générative pour la prévision de la demande

Plus de la moitié des dirigeants de la chaîne d'approvisionnement expérimentent des copilotes d'IA générative, attirés par la capacité à fusionner les sentiments des réseaux sociaux, les données météorologiques et les indicateurs macroéconomiques en prévisions exploitables. La plateforme Lighthouse de Kraft Heinz, par exemple, ajuste de manière autonome les calendriers de production en temps réel et améliore la précision des prévisions de plusieurs points de pourcentage[3]Kraft Heinz, "AI Lighthouse s'étend aux usines mondiales," Kraft Heinz, kraftheinzcompany.com. Les interfaces en langage naturel permettent aux planificateurs non techniques de générer rapidement des scénarios, démocratisant ainsi l'analyse avancée.

IA agentique pour l'auto-orchestration de bout en bout

Des leaders de la logistique tels qu'UPS démontrent une IA agentique qui évalue des milliers de variables pour réacheminer les expéditions et allouer les capacités en quelques minutes. Les agents d'orchestration de C3.ai automatisent les tâches d'approvisionnement et d'exécution, apprenant de chaque cycle pour améliorer la résilience. À mesure que les algorithmes mûrissent, les logiciels d'approvisionnement devraient transférer 15 % des décisions de routine à des agents autonomes d'ici 2028[1]C3.ai, "C3 AI Supply Chain Suite introduit des agents d'orchestration multi-sauts," C3.ai, c3.ai.

Analyse de l'Impact des Freins sur le Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie et concentration des GPU accélérateurs d'IA | -12.3% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Silos de données héritées fragmentés et de mauvaise qualité | -8.7% | Mondial, plus élevé dans les secteurs traditionnels | Moyen terme (2 à 4 ans) |

| Menaces cybernétiques et d'empoisonnement de modèles spécifiques à l'IA en expansion | -4.2% | Mondial, écosystèmes connectés | Long terme (≥ 4 ans) |

| Réglementations émergentes sur l'IA digne de confiance | -6.8% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie et concentration des GPU accélérateurs d'IA

Les délais de livraison des GPU haut de gamme ont atteint plusieurs dizaines de semaines, avec des prix catalogue avoisinant 40 000 USD, ce qui pousse les entreprises à rationner les ressources de calcul et à adopter des architectures plus efficaces. Le risque d'approvisionnement est amplifié par la concentration géographique de la fabrication de substrats, obligeant les entreprises à pré-commander des capacités des années à l'avance et à repenser leurs stratégies de placement des charges de travail d'IA.

Expansion des menaces cybernétiques et d'empoisonnement de modèles spécifiques à l'IA en périphérie

Les déploiements d'IA distribués introduisent de nouvelles surfaces d'attaque. Des recherches montrent que les attaques par empoisonnement de données peuvent dégrader la précision de la détection des anomalies de plusieurs points de pourcentage, forçant des dépenses supplémentaires en matière de gouvernance des modèles et d'architectures à confiance zéro. Une exposition cybernétique accrue peut retarder les transitions du pilote à la production, en particulier dans les secteurs fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle

Par offre :

les services progressent malgré la domination des logicielsLes plateformes logicielles détenaient 47,02 % de la part du marché de la chaîne d'approvisionnement par intelligence artificielle en 2025, reflétant la préférence des entreprises pour des suites intégrées couvrant la planification, l'exécution et l'analyse. Pourtant, les revenus des services augmentent à un TCAC de 18,92 % à mesure que les organisations externalisent la mise en œuvre, la formation des modèles et l'optimisation continue à des partenaires spécialisés. Les prestataires de services de mise en œuvre et de services gérés bénéficient des pénuries de compétences et de la complexité des écosystèmes multi-fournisseurs.

Le matériel reste la plus petite part mais exerce une influence disproportionnée en raison du goulot d'étranglement persistant des GPU. La rareté a suscité un intérêt pour des accélérateurs alternatifs tels que les TPU et les FPGA, ce qui à son tour stimule la demande de services de portage de code et de compression de modèles. Les entreprises capables d'intégrer des piles de calcul hétérogènes sans sacrifier les performances captent des parts sur le marché de la chaîne d'approvisionnement par intelligence artificielle.

Par technologie :

l'informatique contextuelle perturbe le leadership de l'apprentissage automatiqueL'apprentissage automatique a conservé une part de 37,30 % en 2025, consolidant son statut de moteur analytique par défaut pour la prévision de la demande et le réapprovisionnement. Le traitement du langage naturel accélère l'automatisation des achats en traduisant le texte des contrats en informations structurées, tandis que la vision par ordinateur s'étend de l'inspection qualité à la navigation robotique.

L'informatique contextuelle, cependant, se développe le plus rapidement à un TCAC de 22,15 % à mesure que la télémétrie IoT alimente les moteurs d'optimisation en temps réel. Ces systèmes ajustent les décisions en fonction de la température ambiante, de l'état des équipements et des conditions de circulation, offrant des corrections de cap quasi instantanées. La taille du marché de la chaîne d'approvisionnement par intelligence artificielle liée aux solutions contextuelles devrait augmenter fortement à mesure que les prix des capteurs baissent et que les cadres d'IA en périphérie arrivent à maturité.

Par application :

la gestion des risques dépasse les opérations traditionnellesLa gestion des entrepôts et des stocks dominait avec une part de 32,25 % de la taille du marché de la chaîne d'approvisionnement par intelligence artificielle en 2025. Les systèmes de stockage automatisés et la préparation guidée par vision offrent des retours sur investissement rapides et des gains de débit mesurables.

La gestion des risques et des perturbations croît à un TCAC de 19,85 %, reflétant l'urgence au niveau des conseils d'administration de faire face aux chocs géopolitiques et aux événements liés au climat. Les tours de contrôle activées par l'IA simulent des milliers de contingences, hiérarchisent les actions d'atténuation et déclenchent de manière autonome des ajustements auprès des fournisseurs ou de la logistique. Ces capacités séduisent les directeurs financiers qui cherchent des indicateurs de résilience quantifiés pour les assurances, les prêts et les déclarations ESG.

Par secteur d'utilisation finale :

la santé accélère au-delà du leadership du commerce de détailLe commerce de détail et le commerce électronique ont tiré parti des premières expérimentations en intelligence artificielle pour rationaliser l'exécution des commandes le jour même, représentant 27,10 % du chiffre d'affaires en 2025. Les investissements vont des chatbots conversationnels qui traitent les demandes de commandes aux jumeaux numériques qui allouent les stocks de sécurité à travers les réseaux.

Les soins de santé et les sciences de la vie, progressant à un CAGR de 16,95 %, adoptent l'intelligence artificielle dans les sciences de la vie pour préserver l'intégrité de la chaîne du froid et respecter des règles de traçabilité strictes. Les entreprises pharmaceutiques intègrent des capteurs contextuels pour surveiller les écarts de température et envoyer des instructions de réacheminement autonomes lorsque des excursions menacent la viabilité des produits. Le secteur de la chaîne d'approvisionnement en intelligence artificielle voit les entreprises des sciences de la vie ouvrir la voie en matière de généalogie de lots pilotée par l'intelligence artificielle, établissant des modèles que d'autres secteurs réglementés suivront.

Analyse géographique

Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle en Amérique du Nord

L'Amrique du Nord a capturé la part de marché la plus élevée de la chaîne d'approvisionnement par intelligence artificielle, soit 41,25 % en 2025, portée par un financement en capital-risque robuste et la présence de géants technologiques qui intègrent des services d'IA, de cloud et de périphérie dans des offres clés en main. Des acquisitions stratégiques telles que le rachat de One Network Enterprises par Blue Yonder pour 839 millions USD illustrent une vague de consolidation de plateformes motivée par la demande des clients pour des solutions de bout en bout. Les entreprises régionales bénéficient également d'une clarté réglementaire précoce, favorisant des pilotes et des déploiements à grande échelle plus rapides.

Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 17,9 % jusqu'en 2031. Les programmes nationaux en Chine, au Japon et en Corée du Sud subventionnent l'infrastructure d'IA, tandis que les puissances manufacturières déploient une IA agentique pour pallier les pénuries de main-d'œuvre. Les gouvernements financent également des projets d'autosuffisance en semi-conducteurs afin de réduire l'exposition aux risques d'approvisionnement en GPU étrangers, une incitation qui accélère l'adoption domestique de l'IA.

Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle en Europe, en Amérique Latine et en Afrique

L'Europe maintient une trajectoire de croissance stable, les réglementations en matière de durabilité et d'IA digne de confiance stimulant la demande de flux de travail d'IA transparents et auditables. Les entreprises investissent dans l'IA pour suivre les émissions de Scope 3, optimiser la logistique inverse et se conformer à la loi européenne sur l'intelligence artificielle. Ailleurs, les déploiements en phase initiale en Amérique latine et en Afrique se concentrent sur des cas d'usage fondamentaux de visibilité et de planification de la demande, souvent fournis via des modèles d'abonnement basés sur le cloud qui abaissent les barrières à l'entrée.

Paysage concurrentiel

Le marché de la chaîne d'approvisionnement par intelligence artificielle est fragmenté, les cinq premiers fournisseurs contrôlant moins de 20 % du chiffre d'affaires total. Les hyperscalers du cloud — Amazon Web Services, Microsoft Azure et Google Cloud — capitalisent sur leur échelle d'infrastructure, proposant des modèles pré-entraînés et des pipelines de données intégrés qui raccourcissent le délai de valorisation. Des fournisseurs spécialisés tels que Kinaxis, C3.ai et Blue Yonder se différencient par leur expertise sectorielle et leurs accélérateurs spécifiques à l'industrie.

L'activité stratégique souligne un pivot vers l'orchestration des écosystèmes. L'acquisition de One Network Enterprises par Blue Yonder vise à unir la visibilité de la tour de contrôle avec la collaboration multi-entreprises, tandis qu'Oracle intègre des agents autonomes directement dans sa suite ERP pour réduire les transferts manuels de flux de travail. NVIDIA déploie un fonds de capital-risque d'un milliard USD pour financer des startups « IA de base » qui stimulent la demande de GPU, se positionnant à la fois comme fournisseur de composants et orchestrateur de la chaîne de valeur.

Les segments d'IA en périphérie et de données synthétiques attirent des financements de nouveaux entrants compte tenu du besoin immédiat de préserver les cycles de calcul et de répondre aux contraintes de confidentialité. Des partenariats tels que Kinaxis-Databricks associent des algorithmes approfondis de chaîne d'approvisionnement à des plateformes de données natives du cloud, signalant une convergence plus large entre l'ingénierie des données et l'intelligence décisionnelle[2]Kinaxis, "Kinaxis et Databricks s'associent pour une orchestration alimentée par l'IA," Kinaxis, kinaxis.com. Malgré une activité de fusions-acquisitions intense, des opportunités d'espaces blancs persistent dans l'aérospatiale-défense, les chaînes du froid des sciences de la vie et la logistique des marchés émergents où peu de fournisseurs proposent des solutions d'IA clés en main.

Leaders du secteur de la chaîne d'approvisionnement par intelligence artificielle

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

SAP SE

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Oracle Corporation

- Alibaba Group Holding Limited

- Deutsche Post DHL Group

- Logility, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- C3.ai, Inc.

- Google LLC (Google Cloud)

- Palantir Technologies Inc.

- Zebra Technologies Corporation

- Llamasoft (a Coupa company)

- Salesforce, Inc.

- Accenture plc (supply-chain AI services)

- Snowflake Inc.

Développements Récents du Secteur sur le Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle

- Juin 2025 : Amazon a introduit la cartographie Wellspring, un modèle de prévision de la demande de nouvelle génération, et des améliorations de la robotique en langage naturel, soutenus par 1,2 milliard USD d'investissements dans la formation des effectifs.

- Mai 2025 : SAP a publié son guide de l'IA d'entreprise lors de Sapphire 2025, en mettant l'accent sur l'intelligence agentique pour la différenciation de la chaîne d'approvisionnement.

- Avril 2025 : Kinaxis et Databricks ont intégré Kinaxis Maestro à la plateforme Databricks Data Intelligence pour prendre en charge une orchestration prédictive et autonome à grande échelle.

- Mars 2025 : Kraft Heinz a étendu sa plateforme AI Lighthouse à ses usines mondiales pour améliorer la prévision de la demande et l'optimisation de la production.

Marché de la Chaîne d'Approvisionnement par Intelligence Artificielle Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'intelligence artificielle dans la chaîne d'approvisionnement comme les revenus générés dans le monde entier à partir de solutions logicielles, matérielles et de services qui intègrent l'apprentissage automatique, la vision par ordinateur, le traitement du langage naturel ou l'informatique contextuelle pour planifier, exécuter et surveiller des tâches telles que la prévision de la demande, l'optimisation des stocks, le routage et l'automatisation des entrepôts.

Exclusion du périmètre : les outils d'automatisation des processus robotiques purs dépourvus d'algorithmes auto-apprenants sont exclus de cette étude.

Aperçu de la segmentation

- Par offre

- Matériel

- Puces accélératrices d'IA (GPU, TPU, ASIC)

- Appareils en périphérie et capteurs

- Robotique et robots mobiles autonomes

- Logiciel

- Plateformes de chaîne d'approvisionnement par IA

- Suites d'analyse prédictive

- Services

- Mise en œuvre et intégration

- Services gérés et de support

- Matériel

- Par technologie

- Apprentissage automatique

- Vision par ordinateur

- Traitement du langage naturel

- Informatique contextuelle

- Autres techniques d'IA (graphes, réseaux antagonistes génératifs)

- Par application

- Planification de la chaîne d'approvisionnement et PVV

- Gestion des entrepôts et des stocks

- Transport et routage de flotte

- Gestion des risques et des perturbations

- Assistants virtuels et chatbots

- Optimisation des achats et de l'approvisionnement

- Par secteur d'utilisation finale

- Fabrication

- Automobile

- Alimentation et boissons

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Aérospatiale et défense

- Biens de consommation emballés

- Autres secteurs (énergie, produits chimiques)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe s'est entretenue avec des architectes de logiciels de chaîne d'approvisionnement, des responsables des achats de prestataires logistiques tiers et des fournisseurs de semi-conducteurs en Amérique du Nord, en Europe et en Asie-Pacifique. Une courte enquête auprès de planificateurs du commerce de détail et de l'automobile a validé les taux d'adoption et les prix de vente moyens, nous permettant d'affiner les hypothèses de la recherche documentaire.

Recherche documentaire

Nous avons examiné des données ouvertes provenant de la base de données Comtrade des Nations Unies, des indices commerciaux de l'OMC, de la production manufacturière de l'OCDE, du Bureau américain des statistiques des transports, des enquêtes d'Eurostat sur les coûts logistiques et des livres blancs de l'Association internationale de logistique d'entrepôt. Les rapports annuels des entreprises, les présentations aux investisseurs et les familles de brevets accessibles via Questel ont aidé à cartographier la solidité financière et les voies d'innovation. Ces sources sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur la valeur ajoutée manufacturière mondiale de 2024 et les dépenses de fret est recoupée avec des agrégations ascendantes des revenus des fournisseurs et des vérifications par échantillonnage prix-volume. Des variables telles que les volumes de commandes du commerce électronique, les tendances des prix des GPU, les pics saisonniers du commerce de détail, les indices de capacité de fret et la prolifération des références alimentent une régression multivariée qui produit des facteurs de croissance annuels. Une analyse de scénarios ajuste les chocs d'approvisionnement en semi-conducteurs avant la finalisation des résultats.

Validation des données et cycle de mise à jour

Les résultats passent par un filtrage des anomalies, une révision par les pairs et une validation par la direction. Les modèles sont actualisés annuellement, et notre équipe publie des mises à jour intermédiaires lorsque des événements importants tels que des changements tarifaires brusques surviennent. Chaque publication est revérifiée juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence de la chaîne d'approvisionnement par intelligence artificielle mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des ancres de prix ou des cadences d'actualisation distincts. Nous ancrons les chiffres à des limites de solutions clairement définies et aux dernières données probantes sur l'adoption, ce qui maintient notre référence équilibrée et reproductible. Les principaux facteurs d'écart comprennent la question de savoir si les revenus matériels sont comptabilisés avec les logiciels, si les revenus de services sont bruts ou nets, le calendrier de la conversion des devises et l'agressivité des courbes de pénétration en Asie-Pacifique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,67 milliards USD (2025) | Aucun | |

| 14,49 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les revenus d'automatisation logistique et s'appuie sur l'agrégation des revenus des fournisseurs sans vérifications côté demande |

| 9,94 milliards USD (2025) | Revue sectorielle B | Applique une majoration de prix uniforme et prolonge la croissance historique sans nouvelle validation primaire |

Ces comparaisons montrent que Mordor Intelligence, en sélectionnant le bon périmètre, en testant les variables et en actualisant annuellement, fournit une référence transparente que les décideurs peuvent reproduire avec des ressources limitées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la chaîne d'approvisionnement par intelligence artificielle ?

La taille du marché de la chaîne d'approvisionnement par intelligence artificielle a atteint 10,29 milliards USD en 2026 et devrait croître rapidement vers 44,7 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de l'IA dans les chaînes d'approvisionnement ?

L'Amérique du Nord détient 41,25 % des revenus grâce à de solides écosystèmes d'infrastructure cloud et à des pilotes d'entreprise précoces.

Quel domaine d'application connaît la croissance la plus rapide ?

La gestion des risques et des perturbations affiche le TCAC le plus élevé à 19,85 % à mesure que les entreprises accordent la priorité à la résilience.

Pourquoi les services croissent-ils plus vite que les logiciels ?

Les entreprises ont besoin d'une expertise externe pour déployer, gouverner et affiner les modèles d'IA, poussant les services à un TCAC de 18,92 % jusqu'en 2031.

Comment la pénurie de GPU affecte-t-elle l'adoption ?

Les pénuries de GPU allongent les délais de déploiement et orientent l'attention vers des architectures efficaces en termes de calcul et des stratégies d'IA en périphérie.

Quels secteurs accélèrent leurs investissements au-delà du commerce de détail ?

La santé et les sciences de la vie progressent à un TCAC de 16,95 % pour tirer parti de l'IA en matière d'intégrité de la chaîne du froid et de conformité réglementaire.

Dernière mise à jour de la page le: