Taille et part du marché des analyses de mégadonnées pour la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.2 Milliards de dollars |

| Taille du Marché (2031) | 31.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses de mégadonnées pour la chaîne d'approvisionnement par Mordor Intelligence

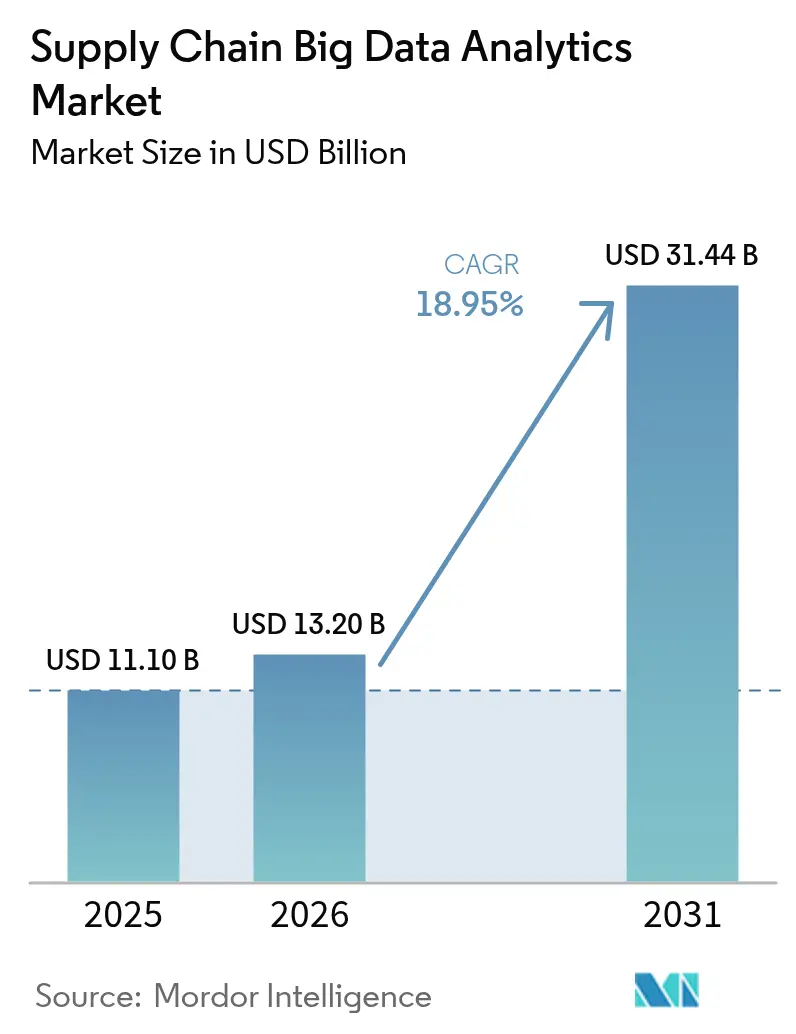

Le marché des analyses de mégadonnées pour la chaîne d'approvisionnement devrait progresser de 11,10 milliards USD en 2025 à 13,20 milliards USD en 2026 et est prévu d'atteindre 31,44 milliards USD d'ici 2031, à un TCAC de 18,95 % sur la période 2026-2031. Cette dynamique reflète la complexité croissante du commerce de détail omnicanal, les volumes de télémétrie IoT en forte expansion et la baisse rapide des coûts des entrepôts de données cloud, poussant chacun les entreprises vers une orchestration en temps réel pilotée par les données. Les mandats réglementaires tels que le règlement européen sur la déforestation et la section 204 de la loi américaine sur la modernisation de la sécurité alimentaire (FDA Food Safety Modernization Act) intensifient la demande d'outils de visibilité de bout en bout capables de traiter les données des fournisseurs à plusieurs niveaux. L'Amérique du Nord mène actuellement l'adoption, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, portée par l'expansion manufacturière et l'accélération du commerce électronique. L'activité d'investissement reste soutenue, avec de vastes tours de financement pour les plateformes de transparence, d'intelligence des risques et de prévision de la demande, confirmant la confiance des investisseurs dans les propositions analytiques axées sur l'IA.

Principaux enseignements du rapport

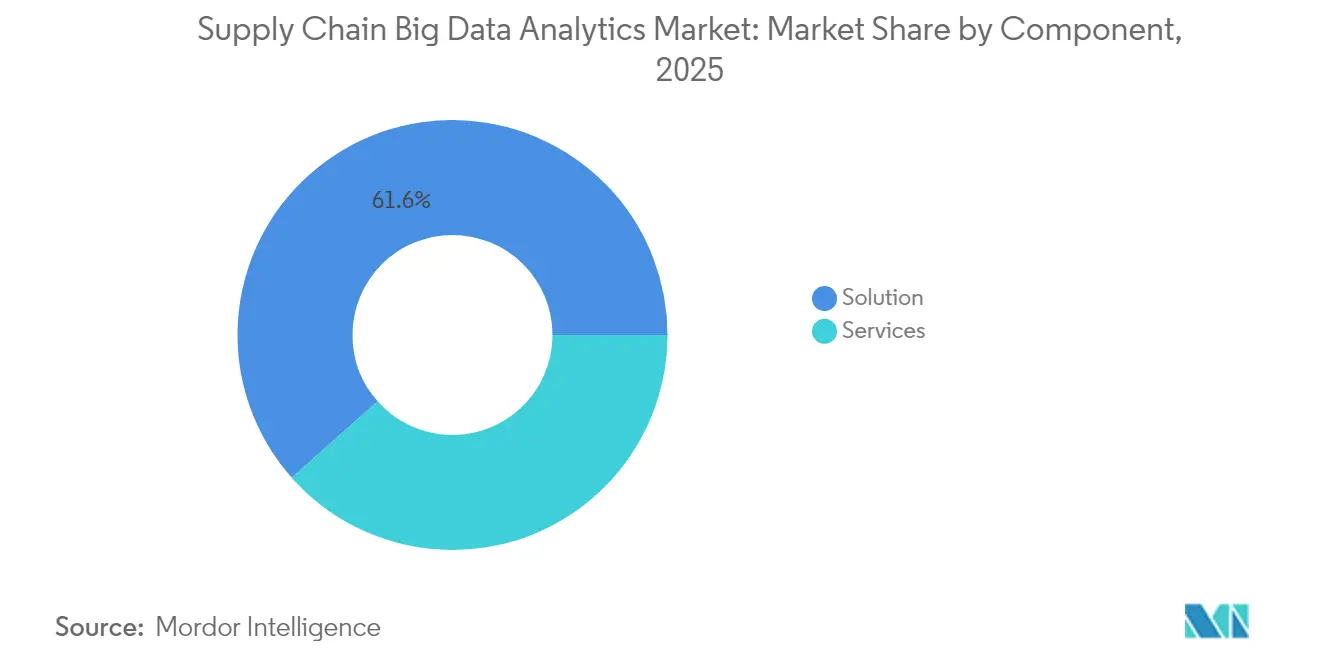

- Par composant, les offres de solutions détenaient 61,55 % de la part du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025, tandis que les offres basées sur les services devraient afficher un TCAC de 19,32 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail a mené avec une part de revenus de 33,10 % en 2025 ; la santé progresse à un TCAC de 20,60 % jusqu'en 2031.

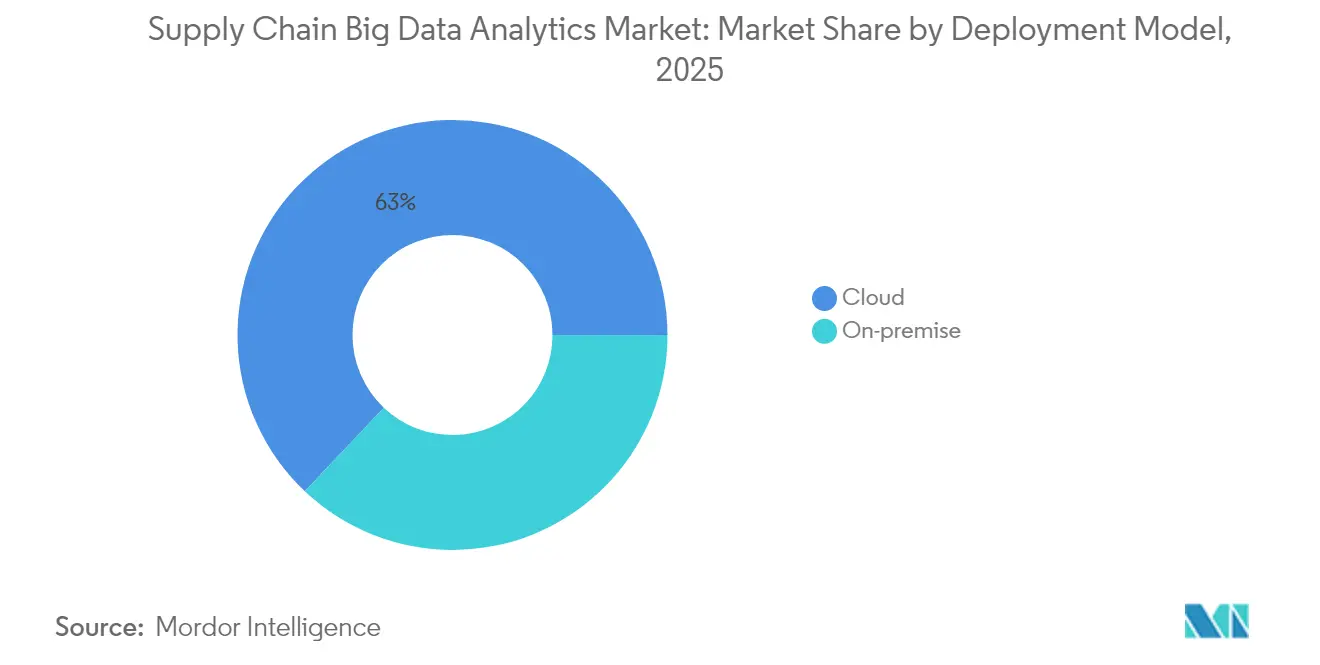

- Par modèle de déploiement, les plateformes cloud représentaient 62,95 % de la taille du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025 et s'étendent à un TCAC de 21,60 % jusqu'en 2031.

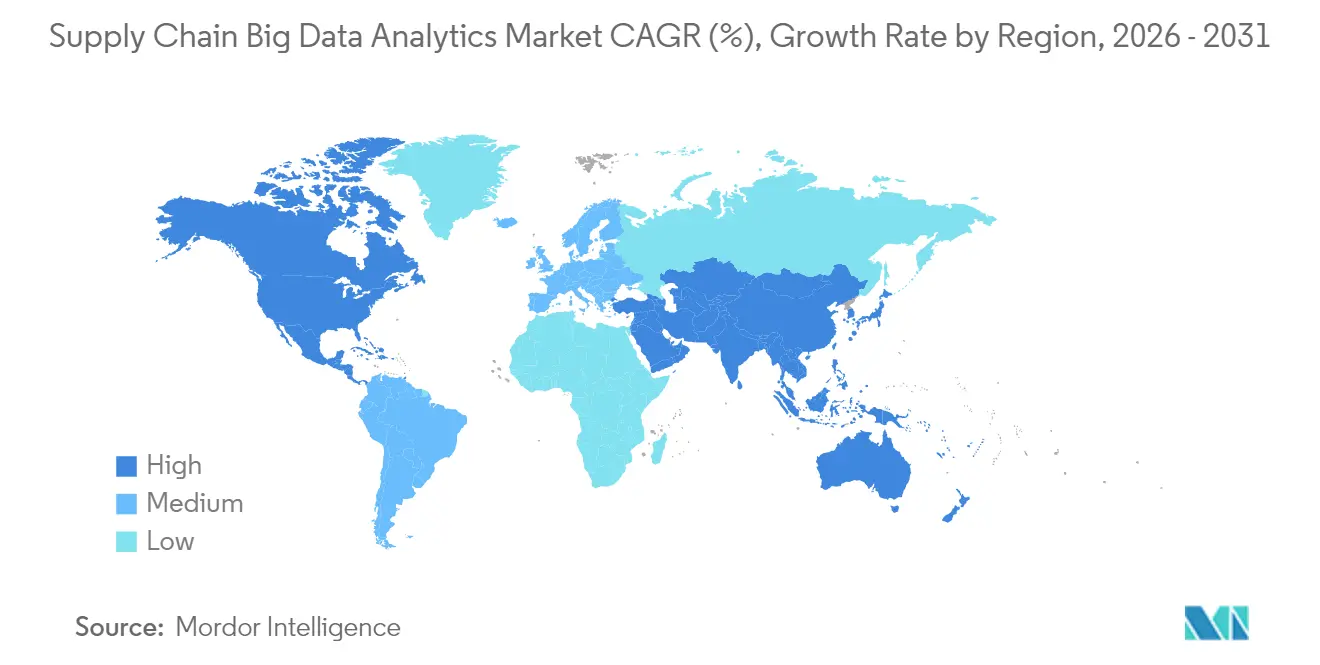

- Par géographie, l'Amérique du Nord commandait 42,40 % de la taille du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 21,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des analyses de mégadonnées pour la chaîne d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante de l'omnicanal | +3.2% | Amérique du Nord, Europe, extension mondiale | Moyen terme (2-4 ans) |

| Prolifération de la télémétrie IoT dans la logistique | +2.8% | Cœur Asie-Pacifique, extension Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des coûts des entrepôts de données cloud | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la traçabilité de la chaîne d'approvisionnement | +1.9% | Europe, Amérique du Nord, extension Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des tours de contrôle à jumeau numérique | +1.7% | Amérique du Nord, Europe, adoption précoce Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation du fret liée aux crédits carbone | +1.5% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de l'omnicanal

Les détaillants gèrent simultanément les flux en magasin, de commerce électronique, de places de marché et de vente directe aux consommateurs, générant des volumes de données de plusieurs pétaoctets qui nécessitent des algorithmes d'inventaire en temps réel. Walmart et Target traitent chacun plus de 2,5 pétaoctets de données d'approvisionnement quotidiennement, ce qui pousse à l'adoption de plateformes de planification intégrées qui synchronisent les signaux de demande et réduisent les ruptures de stock de 30 à 40 % [1]Comité de rédaction, « La fabrication numérique en 2024 : l'Industrie 4.0 ouvre la voie à la résilience et à la croissance des entreprises », Manufacturing Today India, manufacturingtodayindia.com.

Prolifération de la télémétrie IoT dans la logistique

Les opérateurs logistiques ont déployé plus de 1,2 milliard d'appareils IoT en 2024, chacun émettant 25 à 30 points de données par minute. Les analyses avancées permettent de prédire les pannes d'équipements, d'optimiser le carburant grâce au routage en direct et d'assurer l'intégrité de la chaîne du froid, réduisant les coûts de maintenance de 20 à 30 % et assurant une conformité à 95 % pour le fret sensible à la température.

Baisse des coûts des entrepôts de données cloud

Entre 2022 et 2024, les coûts unitaires ont chuté de 40 à 50 % alors que Snowflake, Amazon Redshift et Google BigQuery rivalisaient sur le rapport qualité-prix. Les entreprises du marché intermédiaire accèdent désormais à une puissance de calcul élastique qui réduit le coût total de possession jusqu'à 70 % par rapport aux infrastructures sur site, tout en divisant par deux le délai d'obtention des résultats [2]Équipe produit, « Benchmarks de performance Snowflake », Snowflake, snowflake.com. Les organisations peuvent désormais tirer parti des plateformes cloud modernes pour une mise à l'échelle élastique, leur permettant de gérer les pics de charge lors des cycles de planification de la demande et de réduire les ressources lors des opérations ordinaires. Cette évolution a conduit à une réduction significative du coût total de possession, avec des économies de 60 à 70 % par rapport aux architectures sur site traditionnelles.

Pression réglementaire en faveur de la traçabilité de la chaîne d'approvisionnement

Le règlement européen sur la déforestation et la section 204 de la loi FDA FSMA exigent des enregistrements numériques de la chaîne de conservation, poussant les entreprises vers des analyses prêtes pour la chaîne de blocs qui maintiennent un taux de conformité supérieur à 90 % et réduisent le temps de préparation des audits d'un quart. Les organisations doivent désormais adopter des systèmes de visibilité complets pour surveiller les produits depuis l'approvisionnement en matières premières jusqu'à la livraison finale. Ce changement génère de vastes ensembles de données, nécessitant des analyses avancées pour la conformité réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles à l'intégration et à la qualité des données | -2.3% | Mondial, aigu dans les secteurs à forte présence d'infrastructures héritées | Moyen terme (2-4 ans) |

| Pénurie de talents en analytique | -1.8% | Amérique du Nord et Europe, émergent en APAC | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour les piles de diffusion en temps réel | -1.4% | Mondial, particulièrement les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Exclusions de la cyber-assurance pour les violations du lac de données | -1.1% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'intégration et à la qualité des données

Les entreprises jonglent avec 15 à 25 systèmes hérités aux schémas incompatibles, entraînant des délais d'intégration de six à douze mois et forçant les équipes à consacrer jusqu'à 60 % des budgets analytiques au nettoyage des données avant d'en tirer de la valeur [3]John D. Schulz, « Trois étapes que les fabricants doivent suivre avant d'investir dans l'IA », SupplyChainBrain, supplychainbrain.com. Les problèmes de qualité des données, tels que les enregistrements en double, les valeurs manquantes, les conventions de dénomination incohérentes et les informations obsolètes, peuvent réduire la précision analytique de 20 à 30 %. Cela compromet la confiance dans les modèles prédictifs et les recommandations prescriptives.

Pénurie de talents en analytique

Les organisations font face à une pénurie mondiale de scientifiques des données, d'ingénieurs en apprentissage automatique et de spécialistes de l'analytique de la chaîne d'approvisionnement, freinant la croissance du marché. Ces postes exigent une combinaison unique de mathématiques avancées et d'une connaissance approfondie de la logistique, des achats, de la fabrication et de la distribution. Cette expertise spécialisée se traduit par un vivier de talents limité, faisant monter les attentes salariales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions constituent le cœur de l'adoption analytique

Les solutions ont capté 61,55 % de la part du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025 en regroupant la planification des achats, l'analytique de fabrication et l'optimisation du transport dans des suites unifiées. Les modules d'analytique de fabrication gagnent en popularité alors que les initiatives Industrie 4.0 relient les capteurs d'atelier aux modèles prédictifs. Les outils de transport sont tout autant demandés, la croissance du commerce électronique multipliant les livraisons du dernier kilomètre.

Le segment des services progresse à un TCAC de 19,32 % à mesure que les entreprises font appel aux intégrateurs de systèmes pour la migration des données, le calibrage des modèles et le support permanent. Les charges de travail cloud hybride et d'IA générative amplifient la complexité, creusant l'écart entre les logiciels packagés et les besoins de personnalisation des clients.

Par secteur d'utilisateur final : la domination du commerce de détail face à l'accélération de la santé

Le commerce de détail représentait 33,10 % de la taille du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025, les leaders de l'omnicanal ayant intégré des prévisions pilotées par l'IA qui augmentent la précision des prédictions jusqu'à 30 %. Le transport et la fabrication suivent, investissant massivement dans l'optimisation des itinéraires et des usines.

La santé est le segment à la croissance la plus rapide, avec un TCAC de 20,60 %. La surveillance de la chaîne du froid, la sérialisation pharmaceutique et les audits réglementaires stricts poussent les hôpitaux et les fabricants de médicaments vers des plateformes de visibilité riches en capteurs qui garantissent la sécurité des patients tout en réduisant les pertes.

Par modèle de déploiement : la mise à l'échelle cloud donne le rythme

Les déploiements cloud détenaient 62,95 % de la part de la taille du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025 et s'étendent à un TCAC de 21,60 %, portés par la mise à l'échelle élastique et la tarification à la consommation qui aligne les dépenses sur les pics des cycles de planification des ventes et des opérations. Les tours de contrôle mondiales exploitent désormais des services d'IA intégrés pour les délais de livraison prédictifs et la gestion automatisée des exceptions.

Les environnements sur site demeurent là où la souveraineté des données ou les contraintes de latence importent. Les architectures hybrides et en périphérie font le lien entre le traitement en atelier et les simulations de scénarios au niveau cloud, protégeant les données sensibles tout en permettant l'optimisation mondiale.

Analyse géographique

L'Amérique du Nord était en tête avec 42,40 % de la part du marché des analyses de mégadonnées pour la chaîne d'approvisionnement en 2025, grâce aux premiers pilotes de jumeaux numériques et à un paysage cloud mature. Les fabricants américains étendent l'analytique à leurs usines mexicaines délocalisées à proximité pour améliorer les rendements qualité, tandis que les opérateurs énergétiques canadiens optimisent la maintenance des pipelines grâce à des modèles prédictifs.

L'Asie-Pacifique croît à un TCAC de 21,15 %. La Chine finance des déploiements d'usines intelligentes et des corridors de commerce électronique transfrontalier qui exigent des analyses à haute vitesse. L'Inde accélère les cas d'usage dans le commerce de détail et la pharmacie, tandis que le Japon et la Corée du Sud affinent les chaînes d'approvisionnement automobiles et électroniques grâce à une planification pilotée par l'IA. Les incitations gouvernementales et les start-ups nativement cloud rendent l'adoption économiquement accessible.

L'Europe maintient une adoption régulière sous l'effet de règles strictes en matière de durabilité et de protection des données. Les exportateurs allemands de l'automobile et des machines s'appuient sur des analyses au niveau de l'usine pour protéger leur compétitivité mondiale. Les détaillants britanniques intègrent des outils de planification de la demande pilotés par l'IA pour naviguer dans un sentiment de consommateur volatil, tandis que les lois de traçabilité à l'échelle de l'UE stimulent les investissements dans des plateformes de visibilité activées par la chaîne de blocs.

Paysage concurrentiel

Le marché des analyses de mégadonnées pour la chaîne d'approvisionnement présente une concentration modérée. Les géants des logiciels d'entreprise SAP, IBM, Oracle et Microsoft regroupent l'analytique avec les contrats ERP ou cloud existants, tirant parti du contrôle des comptes. Les fournisseurs spécialisés Blue Yonder, Manhattan Associates et Kinaxis se concentrent sur l'optimisation approfondie pour la planification et l'exécution. Toutes les parties intègrent désormais des copilotes d'IA générative en tant que fonctionnalité de base.

Les alliances stratégiques remodèlent la concurrence. Kinaxis s'est associé à ExxonMobil pour co-développer des outils de planification pour le secteur de l'énergie, tandis qu'OMP a piloté l'IA générative avec des entreprises du Fortune 500 pour accélérer la modélisation de scénarios. Les fournisseurs quantifient de plus en plus les résultats — rotations des stocks, niveaux de service et réductions de CO₂ — pour se différencier au-delà de la parité des fonctionnalités.

Les perturbateurs financés par le capital-risque Altana, Impact Analytics et Everstream Analytics ciblent les niches de transparence, de détection de la demande et d'intelligence des risques, attirant des financements conséquents qui pressent les acteurs établis d'accélérer les fusions-acquisitions ou les intégrations en marque blanche. Une consolidation est attendue parmi les fournisseurs incapables de répondre aux attentes croissantes des clients en matière de support à la décision autonome.

Leaders du secteur des analyses de mégadonnées pour la chaîne d'approvisionnement

IBM Corporation

Oracle Corporation

SAP SE

Kinaxis Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kinaxis a lancé « Planning One for Infor CloudSuite » pour combiner l'ERP et l'orchestration pilotée par l'IA pour les fabricants discrets.

- Janvier 2025 : Blue Yonder a publié des mises à jour de planification pilotées par l'IA couvrant 8 000 flux de travail dans les domaines de la demande, de l'approvisionnement et de la planification intégrée des activités (IBP).

- Octobre 2024 : Kinaxis a signé un accord de co-développement avec ExxonMobil pour créer des solutions de planification pour le secteur de l'énergie.

- Mai 2024 : Manhattan Associates a dévoilé Manhattan Active Supply Chain Planning avec des assistants GenAI intégrés.

- Mai 2024 : OMP a activé la chaîne d'approvisionnement intelligente de Kraft Heinz via sa plateforme Unison Planning.

Portée du rapport mondial sur le marché des analyses de mégadonnées pour la chaîne d'approvisionnement

Les solutions d'analytique de la chaîne d'approvisionnement peuvent aider les entreprises à réaliser leur croissance, à améliorer leur rentabilité et à accroître leurs parts de marché en utilisant les informations dérivées pour prendre des décisions stratégiques. Ces solutions peuvent également offrir une vue holistique de la chaîne d'approvisionnement et contribuer à améliorer la durabilité, à réduire les coûts de stocks et à accélérer la mise sur le marché des produits à long terme. Le marché des analyses de mégadonnées pour la chaîne d'approvisionnement est segmenté par type (solution, service), utilisateur final (commerce de détail, fabrication, transport et logistique, santé, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solution | Outils d'approvisionnement et de planification de la chaîne d'approvisionnement |

| Planification des ventes et des opérations | |

| Analytique de fabrication | |

| Analytique du transport et de la logistique | |

| Planification et optimisation des stocks | |

| Service | Services professionnels |

| Support et maintenance |

| Commerce de détail |

| Transport et logistique |

| Fabrication |

| Santé |

| Autres secteurs d'utilisateurs finaux (biens de consommation emballés, énergie et services publics, etc.) |

| Sur site |

| Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Solution | Outils d'approvisionnement et de planification de la chaîne d'approvisionnement |

| Planification des ventes et des opérations | ||

| Analytique de fabrication | ||

| Analytique du transport et de la logistique | ||

| Planification et optimisation des stocks | ||

| Service | Services professionnels | |

| Support et maintenance | ||

| Par secteur d'utilisateur final | Commerce de détail | |

| Transport et logistique | ||

| Fabrication | ||

| Santé | ||

| Autres secteurs d'utilisateurs finaux (biens de consommation emballés, énergie et services publics, etc.) | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des analyses de mégadonnées pour la chaîne d'approvisionnement ?

Le marché s'établit à 13,2 milliards USD en 2026 et est en voie d'atteindre 31,44 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les analyses de mégadonnées pour la chaîne d'approvisionnement ?

L'Asie-Pacifique progresse à un TCAC de 21,15 % grâce à la croissance manufacturière, à l'expansion du commerce électronique et aux politiques gouvernementales favorables.

Quelle approche de déploiement domine les nouveaux projets analytiques ?

Les plateformes cloud représentent 62,95 % des revenus de 2025 et continuent de dépasser les alternatives sur site, les entreprises privilégiant la mise à l'échelle élastique et la tarification à l'usage.

Quel secteur vertical mène en matière d'adoption ?

Le commerce de détail détenait 33,10 % des revenus de 2025 en tirant parti de l'analytique pour gérer la complexité omnicanale et améliorer la précision des stocks.

Pourquoi les services croissent-ils plus vite que les solutions logicielles ?

Le TCAC de 19,32 % dans les services reflète la demande croissante d'intégration de systèmes, de nettoyage des données et d'ajustement des modèles d'IA que les entreprises n'ont souvent pas l'expertise interne nécessaire pour réaliser.

Quel est le principal frein à la croissance du marché ?

Les problèmes d'intégration et de qualité des données peuvent retarder les projets jusqu'à un an et absorber jusqu'à 60 % des budgets analytiques, ralentissant l'adoption plus large.

Dernière mise à jour de la page le: