Taille et part du marché de l'énergie en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

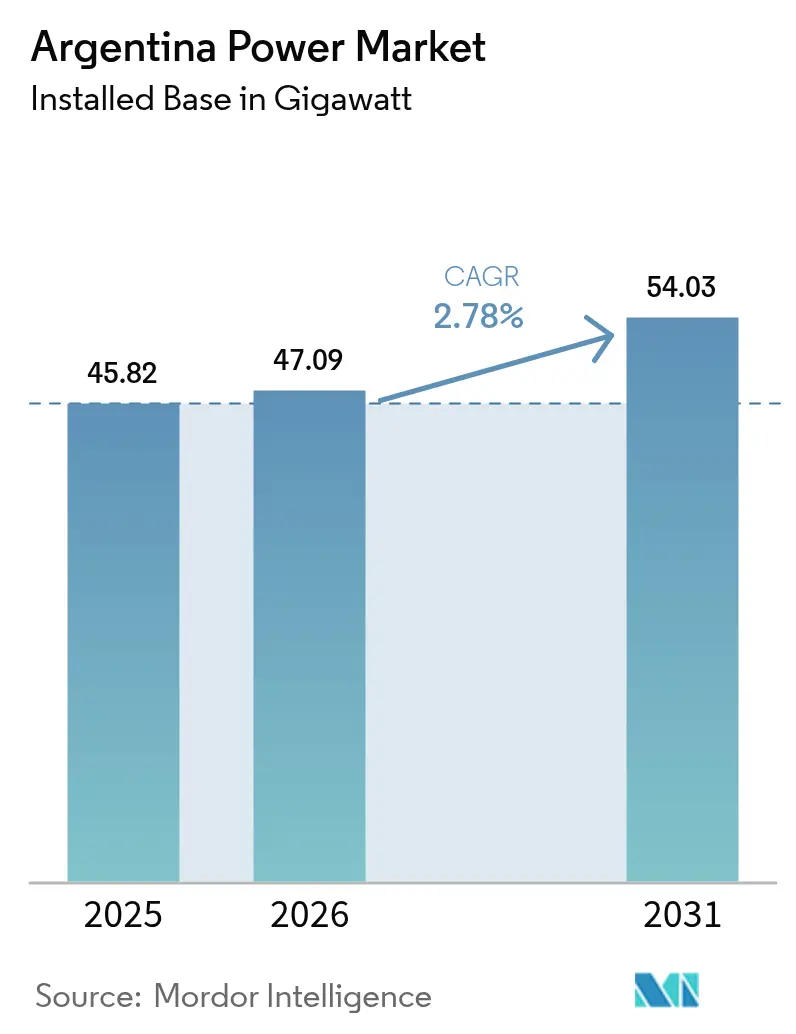

| Taille du marché de l'année de base (2025) | 45.82 gigawatt |

| Volume du Marché (2026) | 47.09 gigawatt |

| Volume du Marché (2031) | 54.03 gigawatt |

| Taux de croissance (2026 - 2031) | 2.78% CAGR |

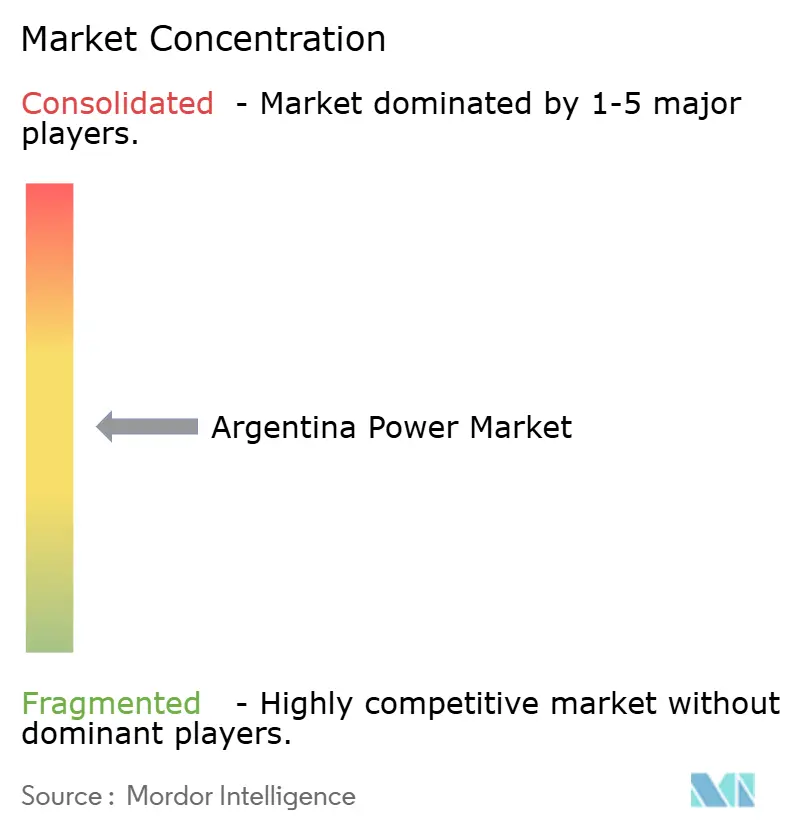

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Argentine par Mordor Intelligence

La taille du marché de l'énergie en Argentine en 2026 est estimée à 47,09 gigawatts, en hausse par rapport à la valeur de 2025 de 45,82 gigawatts, avec des projections pour 2031 indiquant 54,03 gigawatts, progressant à un TCAC de 2,78 % sur la période 2026-2031.

L'expansion du marché de l'énergie en Argentine se déploie alors que les réformes tarifaires du président Javier Milei font évoluer la tarification de l'électricité en s'éloignant des subventions massives, tandis que l'abondance des réserves de gaz de Vaca Muerta, un mandat d'énergie propre de 20 % pour 2025 et un soutien multilatéral de 12 milliards USD destiné à la modernisation du réseau convergent pour remodeler les flux d'investissement. Un afflux soutenu de capitaux étrangers, des règles de contenu local plus strictes dans le cadre du troisième appel d'offres Renovar, et une demande d'entreprises en croissance de la part des secteurs minier et agro-industriel accélèrent les ajouts d'énergies renouvelables, même si les centrales à gaz demeurent le pilier de l'approvisionnement en énergie de base. La reprise de l'activité industrielle à Buenos Aires et dans le triangle du lithium stimule la demande globale, mais les risques de sécheresse pour l'hydroélectricité, la volatilité des devises et les congestions du réseau de transport freinent encore les perspectives. Les développeurs privés associent donc les énergies renouvelables au stockage et à la production décentralisée pour gérer le risque d'écrêtement et les tensions sur le réseau, tandis que les investisseurs cherchent des opportunités d'acquisition dans un secteur qui évolue vers une consolidation progressive.

Principaux enseignements du rapport

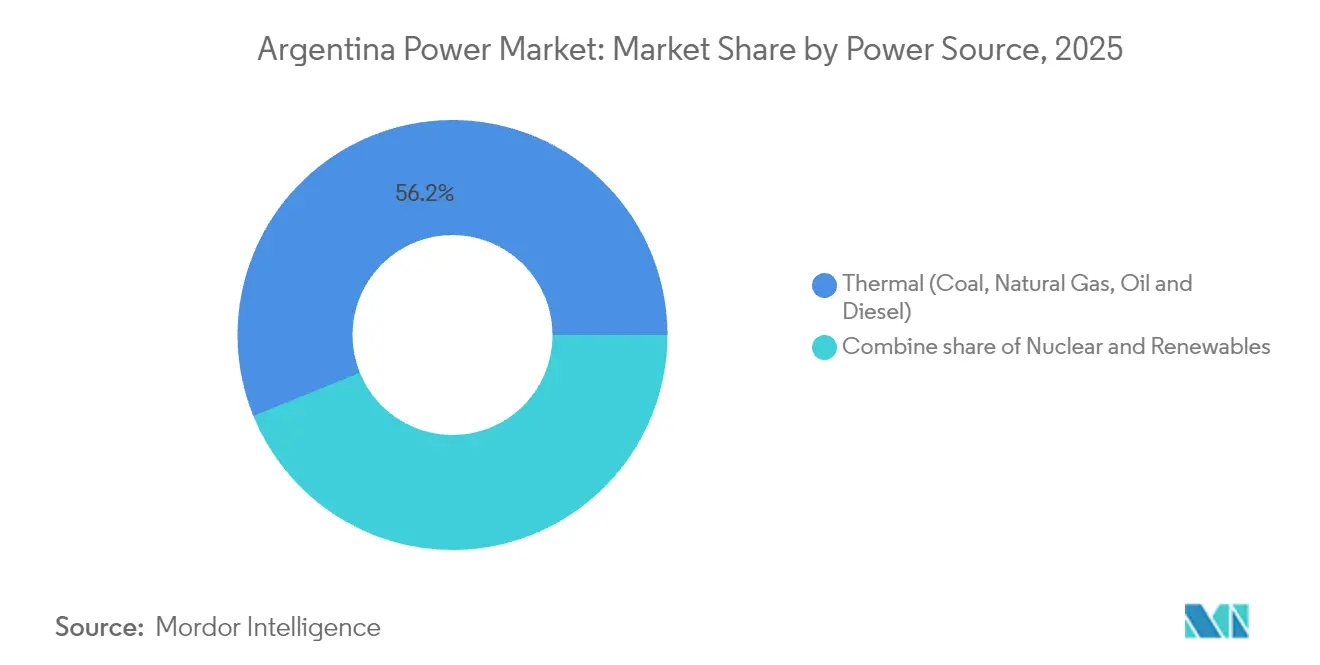

- Par source d'énergie, le thermique détenait 56,15 % de la part du marché de l'énergie en Argentine en 2025 ; le nucléaire devrait se développer à un TCAC de 10,4 % jusqu'en 2031.

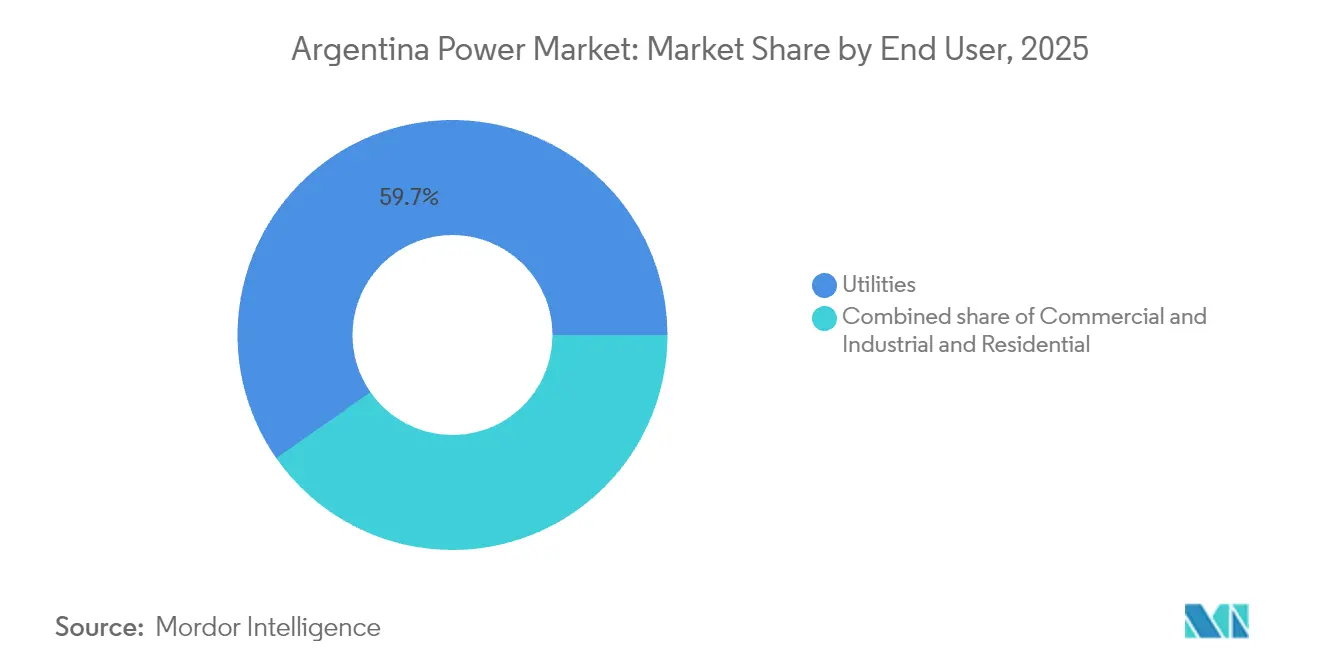

- Par type d'utilisateur final, le segment des services publics représentait 59,70 % de la taille du marché de l'énergie en Argentine en 2025, tandis que le segment commercial et industriel devrait progresser à un TCAC de 5,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appels d'offres gouvernementaux Renovar accélérant les énergies renouvelables | 0.80% | National, concentré en Patagonie, Jujuy, Salta | Moyen terme (2-4 ans) |

| Gaz à faible coût du bassin de Vaca Muerta améliorant les facteurs de charge des centrales | 0.60% | National, plus prononcé à Buenos Aires et Neuquén | Court terme (≤ 2 ans) |

| Projets de modernisation du réseau financés par des institutions multilatérales | 0.40% | Corridors prioritaires : Patagonie-Buenos Aires, Cuyo-Litoral | Long terme (≥ 4 ans) |

| Reprise industrielle stimulant la demande d'électricité | 0.50% | Grand Buenos Aires, Córdoba, Santa Fe | Court terme (≤ 2 ans) |

| Adoption du solaire en autoconsommation dans les exploitations agro-industrielles | 0.30% | Pampas, Mendoza, Tucumán | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie (PPA) d'entreprises minières dans le triangle du lithium | 0.40% | Jujuy, Salta, Catamarca | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres gouvernementaux ' Renovar ' accélérant les énergies renouvelables

Le troisième cycle Renovar cible 400 MW et poursuit une transition vers des appels d'offres concurrentiels ayant permis d'atteindre des tarifs solaires inférieurs à 50 USD/MWh.(1)Renewables Now, "Argentina Launches Renovar 3.0 Auction," renewablesnow.comLes récentes additions de 373 MW en 2024 et une projection de 700 MW en 2025 témoignent d'une progression régulière. Le renforcement des règles de contenu local, les protocoles d'intégration au réseau et le régime d'incitation RIGI ont déjà mobilisé 11,8 milliards USD en offres privées. La centrale solaire de 90 MW de Genneia et un investissement éolien de 240 millions USD illustrent l'envergure croissante des engagements nationaux, bien que le succès dépende des améliorations du réseau de transport soutenues par le programme d'aide de 12 milliards USD de la Banque mondiale.

Gaz à faible coût du bassin de Vaca Muerta améliorant les facteurs de charge des centrales

Une production record de 400 000 barils par jour au troisième trimestre 2024 et un objectif d'un million de barils par jour pour 2030 repositionnent Vaca Muerta comme pierre angulaire de l'économie du marché de l'énergie en Argentine. Le gazoduc Vaca Muerta Sur d'une valeur de 2,5 milliards USD achemine le gaz vers les pôles de demande, réduisant les importations coûteuses de GNL et augmentant les facteurs de charge des capacités thermiques. Le partenariat de YPF avec Eni sur le GNL flottant garantit des volumes flexibles pouvant être réorientés vers les producteurs d'électricité nationaux lors des périodes de pointe.(2)Offshore Magazine, "YPF and Eni Advance Argentina LNG," offshore-mag.com La production de gaz naturel a atteint en moyenne 5 Gpc/j en septembre 2024, Vaca Muerta y contribuant à plus de 70 %.

Projets de modernisation du réseau financés par des institutions multilatérales

Un programme de 12 milliards USD de la Banque mondiale et la fenêtre du secteur privé de 5,5 milliards USD de la Société Financière Internationale (IFC) ciblent les améliorations du transport, du stockage et du réseau intelligent. La ligne de 600 millions USD de Central Puerto vers les sites miniers du nord-ouest illustre comment le financement concessionnel s'aligne sur la croissance des énergies renouvelables et la demande industrielle. Le plan de transport 2024-2050 priorise les liaisons à haute tension et l'intégration du stockage, répondant directement aux défis d'écrêtement qui ont limité les projets éoliens de Patagonie.

Reprise industrielle stimulant la demande d'électricité

La production manufacturière s'est redressée en 2024 grâce à l'amélioration de l'accès aux devises étrangères, augmentant la demande d'énergie à Buenos Aires, Córdoba et Santa Fe. Des producteurs de lithium comme le projet Mariana de Ganfeng à Salta ont installé une centrale dédiée de 28 MW pour alimenter une production annuelle de 20 000 tonnes de carbonate de lithium. Les acteurs de la pétrochimie et de l'acier bénéficient de coûts réduits en matières premières gazières, tandis que les contrats d'achat d'énergie (PPA) d'entreprises ancrent un approvisionnement à long terme en énergies renouvelables. La normalisation tarifaire a toutefois vu les tarifs de Buenos Aires augmenter de 268 % en 2024, incitant à des améliorations de l'efficacité énergétique et à la production sur site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité macroéconomique et risque de change | -0.50% | Projets dépendant des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Congestion du réseau de transport limitant les énergies renouvelables | -0.40% | Patagonie-Buenos Aires, Cuyo-Litoral | Moyen terme (2-4 ans) |

| Sécheresse dans le bassin du Paraná réduisant la production hydroélectrique | -0.30% | Provinces du Litoral, Yacyretá binational | Court terme (≤ 2 ans) |

| Opposition communautaire aux grands projets hydroélectriques en Patagonie | -0.20% | Province de Santa Cruz | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité macroéconomique et risque de change

La dévaluation de 50 % du peso en décembre 2023 a alourdi les coûts de financement et comprimé les flux de trésorerie des projets. Un arriéré de paiement de 2 milliards USD auprès de l'opérateur du système CAMMESA resserre la liquidité, même avec des délais de règlement révisés à 60 jours. Le régime RIGI offre une stabilité fiscale de 30 ans pour les projets dépassant 200 millions USD, mais les restrictions aux importations et les écarts de taux de change maintiennent les coûts des équipements à un niveau supérieur de 30 % d'une année sur l'autre. Les lignes de crédit de la Banque mondiale amortissent partiellement le risque de change, mais les développeurs restent exposés à de nouvelles pertes de valeur du peso.

Congestion du réseau de transport limitant les énergies renouvelables

Les parcs éoliens de Patagonie et les parcs solaires du nord génèrent souvent plus que la demande locale, entraînant un écrêtement lorsque la capacité d'exportation est saturée. La vague de chaleur de mars 2025 a laissé 620 000 clients de Buenos Aires sans électricité et a mis en évidence la fragilité du réseau. La résolution 906/2023 crée un cadre pour le stockage d'énergie par batteries afin de lisser le dispatching, tandis que le plan 2024-2050 prévoit des liaisons à haute tension qui permettraient de transférer les surplus d'énergies renouvelables vers les centres de consommation.(3)Mercopress, "Heatwave Triggers Buenos Aires Blackout", mercopress.com Les retards de mise en œuvre maintiennent cependant l'écrêtement comme frein à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : le gaz ancre le présent, le nucléaire mise sur l'avenir

Les actifs thermiques dominaient avec 56,15 % de la capacité installée en 2025, confirmant le gaz comme pilier de l'approvisionnement actuel. Cette part équivaut à 25,73 GW au sein de la taille du marché de l'énergie en Argentine, soutenue par les intrants de Vaca Muerta qui ont remplacé les importations de GNL. Le nucléaire contribue à moins de 4 % actuellement, mais est en passe d'afficher un TCAC de 10,4 %, le rythme le plus rapide parmi toutes les sources, porté par le petit réacteur modulaire CAREM25 de 32 MW prévu pour 2027 et les prolongations de durée de vie d'Atucha I et d'Embalse soutenues par la Chine. Les énergies renouvelables s'accélèrent, mais l'écrêtement de 15 % de l'éolien patagon en 2024 souligne les obstacles à l'intégration.

L'économie de Vaca Muerta continue de soutenir les reprises en cycle combiné, notamment l'expansion de 350 millions USD de Genelba par Pampa Energía prévue pour 2026. La capacité solaire à Jujuy a augmenté de 300 MW pour desservir l'extraction du lithium, tandis que la production hydroélectrique a fortement chuté en raison de la sécheresse, révélant la dépendance météorologique des actifs historiques. La segmentation révèle un double récit : les centrales thermiques sont optimisées pour l'abondance du gaz domestique, tandis que les capitaux destinés à la décarbonisation à long terme se répartissent entre le nucléaire en charge de base et les énergies renouvelables à construction plus rapide mais contraintes par le réseau.

Par utilisateur final : les services publics dominent toujours, le segment commercial et industriel redéfinit les frontières

Les services publics ont conservé une empreinte de 59,70 % sur le marché de l'énergie en Argentine en 2025, soit 27,35 GW de la taille du marché de l'énergie en Argentine sous le modèle de dispatching centralisé de CAMMESA. Cependant, le segment commercial et industriel devrait croître de 5,3 % par an jusqu'en 2031, porté par les contrats d'achat d'énergie (PPA) du secteur lithium et le solaire agro-industriel qui contournent le risque tarifaire. Les seules entreprises minières ont signé des accords d'achat pour 320 MW de capacité propre en 2024, protégeant leurs opérations de la volatilité du peso.

La réduction des subventions a entraîné une hausse des tarifs résidentiels de 300 % en termes nominaux en 2024, provoquant des arriérés de paiement et mettant en évidence une exposition inégale à la récupération des coûts. Les développeurs privilégient les mineurs et exportateurs solvables, laissant les ménages supporter la hausse des charges de réseau, une lacune réglementaire susceptible d'accentuer les fractures sociales. Le marché de l'énergie en Argentine exige des cadres de subventions croisées actualisés pour équilibrer les avantages de l'autoproduction par rapport aux coûts collectifs du système.

Analyse géographique

Les dynamiques régionales influencent fortement le marché de l'énergie en Argentine. Buenos Aires et les provinces environnantes dominent la consommation mais dépendent de pôles de ressources distants pour l'approvisionnement. La panne de mars 2025, qui a touché 620 000 clients, a souligné la nécessité de liaisons à haute tension plus solides. La modernisation du transport contribuera à acheminer l'éolien et le solaire depuis la Patagonie et le nord vers ce principal centre de consommation, réduisant l'écrêtement et améliorant la résilience.

La Patagonie accueille le meilleur régime éolien du pays, avec des facteurs de capacité supérieurs à 50 %. Des projets comme le parc solaire de 200 MW de Verano Energy témoignent de l'intérêt croissant pour le solaire à mesure que les coûts des panneaux diminuent. Le transport reste cependant un goulot d'étranglement jusqu'à l'achèvement du corridor à très haute tension prévu. La taille du marché de l'énergie en Argentine pour les projets d'énergies renouvelables en Patagonie est projetée à 9,65 GW d'ici 2031, bien que le rythme de l'expansion du réseau déterminera les taux de réalisation effectifs.

Les provinces du nord, Salta, Jujuy et Catamarca, forment le triangle du lithium. L'expansion minière se traduit par une croissance rapide de la demande d'énergie. La centrale Mariana de Ganfeng nécessite 28 MW de capacité captive, et le projet de 2,5 milliards USD de Rio Tinto aura besoin d'un approvisionnement similaire une fois opérationnel. Les niveaux d'irradiation solaire soutiennent des projets photovoltaïques compétitifs, tandis que de nouvelles lignes de transport étendent la portée du réseau jusqu'aux sites isolés. Le potentiel hydroélectrique, concentré dans le nord-est, est confronté à une variabilité climatique croissante, l'Agence Internationale de l'Énergie (AIE) projetant des baisses de production de 15 % à 28 % d'ici la fin du siècle.

Paysage réglementaire

Le cadre du secteur électrique argentin repose sur la loi n° 24.065 (électricité) et la loi n° 15.336, la répartition et le règlement étant centralisés par CAMMESA au sein du Marché électrique de gros (MEM). L'orientation politique du cycle actuel privilégie la normalisation tarifaire et une réduction du rôle des subventions généralisées, dans le but d'aligner davantage la rémunération sur les coûts d'approvisionnement, tout en maintenant une supervision réglementée des concessions de distribution et de transport.

Les récentes mesures réglementaires comprennent le décret n° 450/2025, qui a modifié les lois fondamentales sur l'électricité afin de favoriser l'investissement dans le transport, une contrainte clé pour l'évacuation des énergies renouvelables depuis la Patagonie et les régions solaires du nord. Sur le plan des règles de marché, la résolution 400/2025 (Secretaria de Energia, novembre 2025) a établi des mesures pour la normalisation et l'adaptation progressive du MEM. Par ailleurs, la transition vers l'organisme fusionné Ente Nacional Regulador del Gas y la Electricidad (ENReGE, créé par la loi n° 27.742) consolide les fonctions réglementaires précédemment réparties entre l'ENRE et l'ENARGAS. D'ici juin 2026, de nouvelles structures tarifaires de distribution ont été mises en œuvre pour EDESUR S.A., effectives au 1er juin 2026 en vertu des résolutions de la Secretaria de Energia.

Paysage concurrentiel

Le marché de l'énergie en Argentine présente une fragmentation modérée. Les quatre principales entreprises détiennent environ 33 % de la capacité installée, laissant de la place aux nouveaux entrants et aux acquisitions. Les investisseurs étrangers ont annoncé 8,9 milliards USD répartis sur 99 transactions en 2024, l'énergie représentant 70 % de la valeur des transactions. Pampa Energía équilibre sa participation dans le gazoduc Vaca Muerta Sur avec des ajouts d'énergies renouvelables, s'engageant à hauteur de 1,5 milliard USD dans le gaz non conventionnel qui alimente les producteurs d'électricité nationaux.

Genneia est en tête du déploiement privé des énergies renouvelables, mettant en service 90 MW de solaire et investissant 240 millions USD dans l'éolien. AES Argentina développe le complexe Vientos Bonaerenses de 102,4 MW supplémentaires. Central Puerto tire parti d'une facilité de 600 millions USD de la Société Financière Internationale (IFC) pour construire des lignes de transport débloquant de nouveaux nœuds de demande. L'adoption technologique se concentre sur le stockage par batteries et les contrôles avancés requis par la résolution 906/2023, en cohérence avec la disponibilité du lithium domestique.

Les alliances stratégiques prennent de l'importance. YPF et Eni progressent vers une décision finale d'investissement dans le GNL qui permettrait de monétiser les surplus de gaz de Vaca Muerta, tandis que Wärtsilä a sécurisé un accord d'exploitation de trois ans pour une centrale électrique d'une mine de lithium à Salta. La production décentralisée et les contrats d'achat d'énergie (PPA) d'entreprises offrent aux utilisateurs industriels des options d'approvisionnement direct, et les entreprises minières développent de plus en plus des systèmes captifs, accroissant la pression concurrentielle sur les services publics traditionnels.

Leaders du secteur de l'énergie en Argentine

Pampa Energia SA

AES Argentina Generación SA

YPF Luz

Enel SpA

Edenor SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement des énergies renouvelables lié au transport et les grands achats des secteurs commercial et industriel créent des opportunités à court terme dans l'écosystème de production et de réseau de l'Argentine, en particulier là où l'écrêtement et la congestion limitent la répartition. Le financement soutenu par l'IFC en mars 2026 pour le parc éolien de 185,6 MW d'Olavarria de PCR, associé à l'expansion du corridor de transport Bahia Blanca-Abasto dans le cadre du dispositif d'incitation RIGI, offre un point de référence concret pour une production financée par des capitaux privés combinée à une capacité de réseau. Cette combinaison améliore la bancabilité de projets supplémentaires d'énergie éolienne et solaire recherchant un accès plus solide au marché.

La demande d'énergies renouvelables portée par les entreprises dans les pôles industriels et les provinces riches en ressources se traduit par des avancées visibles du pipeline en matière d'enregistrement et de jalons de mise en service. Dans le Chubut, Aluar a achevé l'installation de 56 éoliennes pour le parc éolien de 336 MW de La Flecha en juin 2026 et est passé à la vérification technique avant la mise en exploitation commerciale, renforçant le rôle de l'autoconsommation à grande échelle et des enlèvements contractuels en Patagonie. Du côté du marché marchand et contractuel, Genneia a fait progresser sa participation au marché de gros en juillet 2026 en soumettant le projet solaire de 300 MW Sol del Valle, dans la province de Catamarca, au registre des énergies renouvelables (Renper) et en enregistrant le projet éolien de 118 MW Los Sabios I étape II dans la province de Buenos Aires, signalant l'utilisation continue de la voie d'accès au MEM et d'enregistrement de projets pour sécuriser la répartition, les PPA et le financement. Dans l'hydroélectricité, la résolution 19/2026 (janvier 2026) a fixé les conditions de participation au MEM liées au processus de concession pour les grands complexes (Alicura, Piedra del Aguila, Cerros Colorados et El Chocon), ouvrant des opportunités à court terme autour des modernisations opérationnelles, des structures contractuelles et des services auxiliaires, parallèlement à l'optimisation thermique à partir de l'approvisionnement en gaz domestique.

Développements récents du secteur

- Juillet 2026 : YPF Luz a déposé une demande de cotation de ses actions aux États-Unis, faisant progresser un processus d'introduction en bourse lié à l'élargissement de son accès aux capitaux. Ce dépôt soutient la flexibilité de financement pour le développement de l'entreprise dans les actifs renouvelables et de flexibilité en Argentine.

- Avril 2026 : Pampa Energia a placé 200 millions USD d'obligations de catégorie 27 avec une échéance de 36 mois et un taux d'intérêt annuel de 5,49 %. Cette émission renforce la capacité de financement de Pampa Energia pour ses investissements en production et en infrastructure, dans un contexte d'évolution tarifaire et de normalisation du marché de gros.

- Juin 2025 : YPF et Eni ont formalisé des accords pour le projet Argentina LNG (ARGLNG) visant 12 Mtpa en utilisant des unités FLNG pour monétiser le gaz de Vaca Muerta. Les progrès de l'infrastructure d'exportation de GNL soutiennent le développement amont et élargissent les options pour la dynamique d'approvisionnement en gaz domestique qui influence l'économie de la production thermique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme le système d'approvisionnement électrique de l'Argentine mesuré par la capacité de production d'électricité installée, couvrant les centrales raccordées au réseau parmi les principaux types de combustibles et les groupes du côté de la demande qui achètent l'électricité.

Exclusions du périmètre : la fabrication d'équipements de production et les dépenses détaillées relatives aux actifs de transport et de distribution ne sont pas comptabilisées dans les totaux de taille de marché.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension de transport et distribution (analyse qualitative uniquement)

- Transport à haute tension (au-dessus de 230 kV)

- Sous-transport (69 à 161 kV)

- Distribution à moyenne tension (13,2 à 34,5 kV)

- Distribution à basse tension (jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du modèle et ancrer les grandes séries de données publiques qui expliquent l'évolution du système électrique argentin. Nous commençons généralement par les données officielles de capacité et de production, puis les recoupons avec les objectifs politiques et les mises à jour au niveau du réseau afin d'éviter de mélanger les projets annoncés avec les actifs en exploitation.

Les sources publiques consultées comprennent des documents tels que les statistiques énergétiques nationales de l'Argentine et les publications réglementaires, les communications des opérateurs de réseau ou d'ISO sur la capacité installée et la répartition, les indicateurs d'électricité de l'AIE et de la Banque mondiale, ainsi que les suivis de capacité renouvelable de l'IRENA. Pour combler les lacunes et harmoniser les définitions, nous avons également examiné les rapports annuels et présentations d'entreprises, les communiqués de presse des services publics et des producteurs, les sites web d'associations, et la presse économique locale reconnue. Le cas échéant, un abonnement payant pour les données financières et de renseignement d'entreprise, ainsi qu'une base de données de brevets, ont été utilisés pour confirmer les changements de propriété de projets et les ajouts technologiques. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement en exploitation, de ce qui est en construction, et de ce qui a une date de mise en service réaliste, car c'est là que les listes de projets publiques peuvent être source de confusion. Nous nous sommes entretenus avec un panel de producteurs d'électricité, de services publics et de grands acheteurs, de responsables ingénierie et exploitation, ainsi que de conseillers du secteur à travers l'Argentine, puis avons utilisé leurs contributions pour tester des hypothèses telles que les facteurs de capacité, le calendrier de mise hors service et les évolutions du mix technologique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs exécutifs : 22 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 22 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante de la base de capacité installée par technologie à l'aide de tableaux de capacité officiels et de divulgations du réseau, qui sont ensuite alignés sur la période d'étude et nettoyés des unités repowerées et des mises hors service. Ensuite, une vérification ascendante sélective est effectuée à l'aide d'une consolidation échantillonnée des centrales en exploitation connues et des tailles d'unités typiques, ainsi que de vérifications par canal sur l'avancement de la mise en service, afin que les totaux puissent être ajustés lorsque les registres publics accusent un retard.

Les principales données d'entrée du modèle comprennent les ajouts et retraits de capacité installée, les parts du mix technologique (thermique, nucléaire et renouvelables), les calendriers de mise en service des centrales, les hypothèses moyennes d'utilisation qui influencent la quantité de capacité économiquement conservée, et les signaux de demande tels que la consommation d'électricité et la reprise de la charge industrielle. Lorsque des données manquent pour les petites centrales, nous interpolons à l'aide de moyennes au niveau technologique et des tendances récentes de construction, puis validons que les totaux implicites correspondent toujours aux agrégats nationaux.

Pour les prévisions, nous utilisons principalement une analyse de scénarios appuyée par un lissage des séries temporelles sur la tendance historique de la capacité, puis nous soumettons le résultat à des tests de résistance par rapport aux avis d'experts sur les contraintes de réseau, l'application des politiques et les conditions de financement des projets. Cela permet de garder les prévisions explicables lors d'un appel client et facilite également la mise à jour des hypothèses lorsque de nouvelles listes de capacité sont publiées.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés par rapport à des signaux indépendants tels que les totaux de capacité publiquement rapportés, les répartitions du mix de production et les annonces majeures de mise en service de projets, et tout écart important est examiné avant d'être accepté. Si un changement semble significatif, nous recontactons les acteurs du secteur pour confirmer s'il s'agit d'un problème de calendrier de reporting, d'une divergence de définition, ou d'une véritable évolution du marché.

Un examen interne en plusieurs étapes est suivi, comprenant des vérifications des variations d'une année sur l'autre, des parts technologiques qui s'écartent des limites politiques ou de réseau connues, et de la cohérence des unités sur l'ensemble des tableaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que des révisions de politique, des pannes importantes de centrales, ou des retards de raccordement au réseau. Juste avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de l'électricité argentin selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'électricité argentine ne concordent souvent pas, car le mot « électricité » peut désigner des choses très différentes selon ce qui est compté, et selon que l'estimation est construite en termes de valeur ou en termes de capacité du système. Des différences apparaissent également lorsque certains éditeurs n'incluent qu'une partie de la chaîne de valeur, ou lorsqu'ils s'appuient sur des pipelines de projets sans filtrer pour une mise en service réaliste.

Certains chiffres externes sont présentés comme des dépenses ou des pools de revenus autour de l'infrastructure de réseau, et certains qualifient même un petit chiffre de valeur comme l'ensemble du marché de l'électricité. En revanche, Mordor Intelligence comptabilise la capacité de production installée en gigawatts et exclut les dépenses de transport et de distribution du total du marché, ce qui modifie délibérément le chiffre et l'unité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,82 milliards USD (2025) | |

| Cabinet de conseil régional A | 12,49 millions USD (2024) | Ce chiffre semble être une estimation de valeur étroitement définie en USD pour un sous-ensemble du secteur, et il n'est pas comparable à un dimensionnement basé sur la capacité installée, de sorte que le choix de l'unité et le périmètre créent un chiffre principal très différent. |

| Éditeur sectoriel B | 1,84 milliard USD (2025) | Cette estimation se concentre sur le transport et la distribution en tant que marché d'infrastructure, ce qui élargit ou déplace le périmètre en dehors de la capacité de production, et le résultat est un pool de valeur plutôt qu'un total de capacité du système électrique. |

L'écart observé dans le tableau s'explique principalement par le choix de l'unité et par les parties de la chaîne de valeur électrique incluses. En maintenant le modèle lié à des ajouts de capacité, des retraits et des mises en service confirmés et traçables, le dimensionnement reste reproductible et plus facile à réconcilier avec les totaux officiels du système, même lorsque d'autres publications choisissent un périmètre différent.

Questions clés auxquelles répond le rapport

Quelle est la capacité installée prévisionnelle pour l'Argentine en 2031 ?

La capacité installée devrait atteindre 54,03 GW d'ici 2031, impliquant un TCAC de 2,78 % par rapport à la base de 2026.

Quel segment connaît la croissance la plus rapide parmi les sources de production ?

Le nucléaire devrait se développer à un TCAC de 10,4 %, le taux de croissance le plus rapide parmi tous les types de production.

Quelle est la part actuelle de la production thermique ?

La production thermique représente 56,15 % de la capacité installée, ce qui en fait la source dominante en 2025.

Pourquoi les contrats d'achat d'énergie (PPA) d'entreprises sont-ils importants en Argentine ?

Ils offrent aux mineurs et aux utilisateurs industriels une certitude tarifaire et contournent la volatilité du peso, accélérant les projets d'énergies renouvelables dédiés.

Quelle est la cause de l'écrêtement des énergies renouvelables en Patagonie ?

Un corridor à 500 kV sous contrainte limite les transferts vers Buenos Aires, écrêtant environ 15 % de la production éolienne jusqu'à l'arrivée de nouvelles lignes en 2027.

Comment le risque de change affecte-t-il les nouveaux projets ?

La dépréciation du peso et l'inflation gonflent les coûts de financement et ont déclenché des demandes de force majeure sur plusieurs contrats d'équipements éoliens.

Dernière mise à jour de la page le: