Taille et Part du Marché de l'Énergie au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

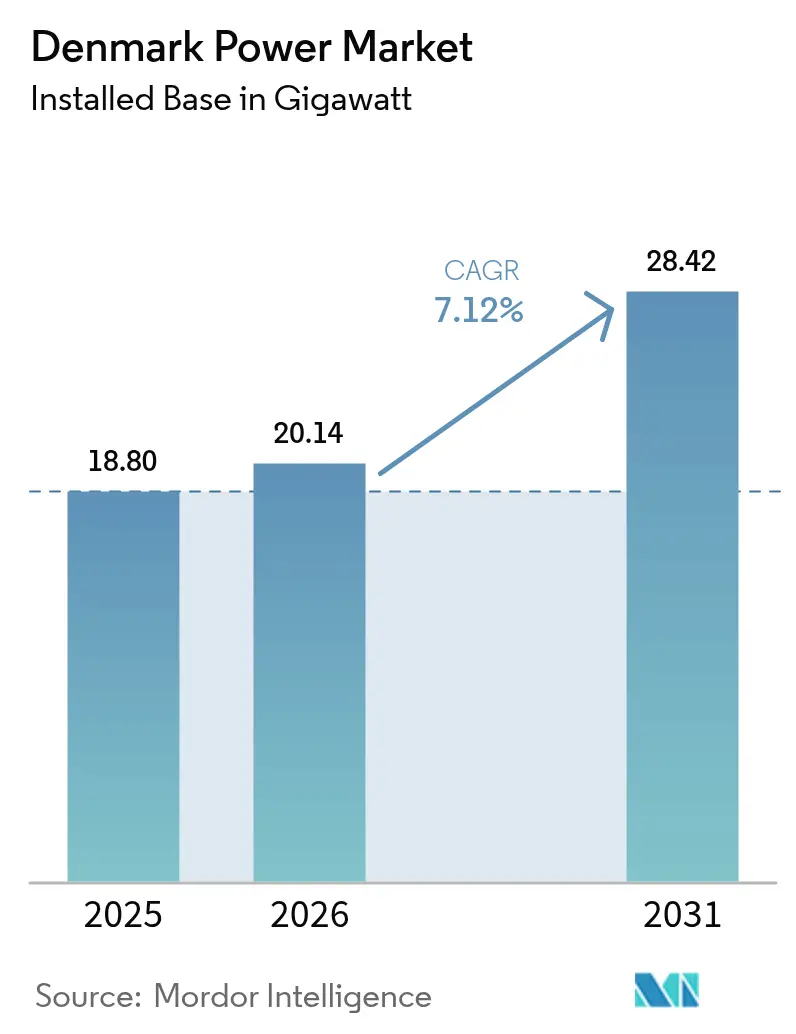

| Taille du marché de l'année de base (2025) | 18.80 gigawatt |

| Volume du Marché (2026) | 20.14 gigawatt |

| Volume du Marché (2031) | 28.42 gigawatt |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

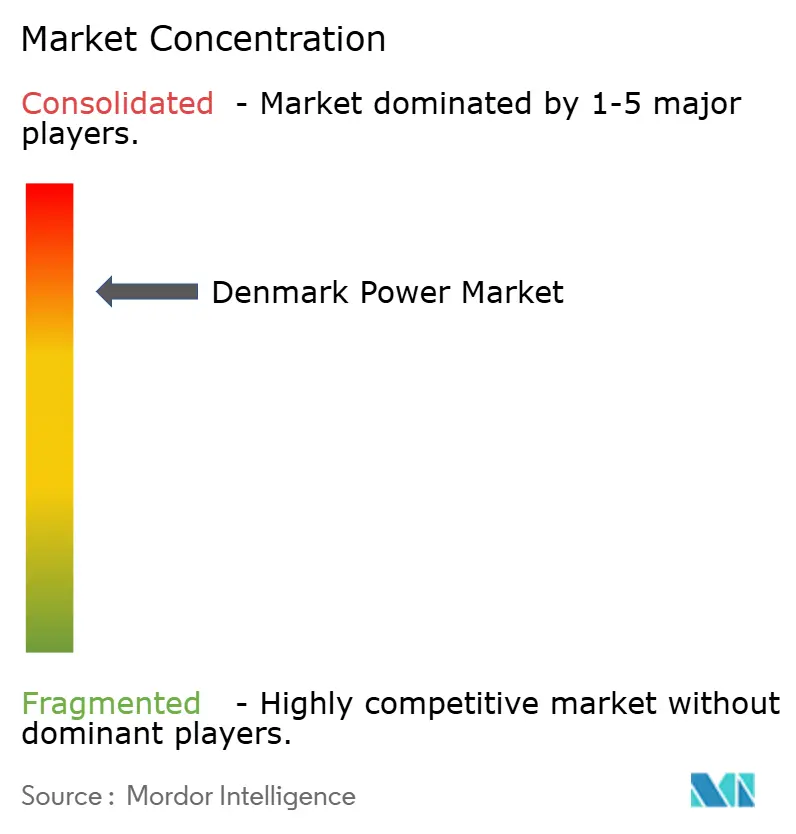

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie au Danemark par Mordor Intelligence

La taille du Marché de l'Énergie au Danemark devrait passer de 18,80 gigawatts en 2025 à 20,14 gigawatts en 2026 et devrait atteindre 28,42 gigawatts d'ici 2031 à un TCAC de 7,12 % sur la période 2026-2031.

La croissance est portée par les appels d'offres éoliens offshore soutenus par le gouvernement, la progression rapide des achats d'énergie renouvelable par les entreprises, et le rôle émergent du pays en tant que plaque tournante d'exportation d'énergie de type Power-to-X. Les investissements dans la numérisation du réseau, les installations renouvelables hybrides et le stockage par batteries maintiennent un élan élevé, même si les contraintes d'implantation terrestre se resserrent.[1]Agence danoise de l'énergie, "Statistiques mensuelles de l'électricité," ens.dk Le marché de l'énergie au Danemark intègre déjà 58,7 % d'éolien dans son mix de production, transformant le réseau en laboratoire vivant pour les technologies flexibles et le commerce transfrontalier d'énergie, selon l'Agence danoise de l'énergie. L'électrification industrielle et l'expansion des centres de données génèrent une nouvelle demande, tandis que les projets d'îles énergétiques à grande échelle promettent des exportations d'énergie excédentaire vers l'Europe continentale. Les décideurs politiques continuent d'aligner les taxes carbone, les réformes d'autorisation et le financement des interconnexions, réduisant le risque pour les investisseurs et soutenant la trajectoire à long terme du marché de l'énergie au Danemark.[2]Agence internationale de l'énergie, "Revue de la politique énergétique du Danemark 2024," iea.org

Principaux Enseignements du Rapport

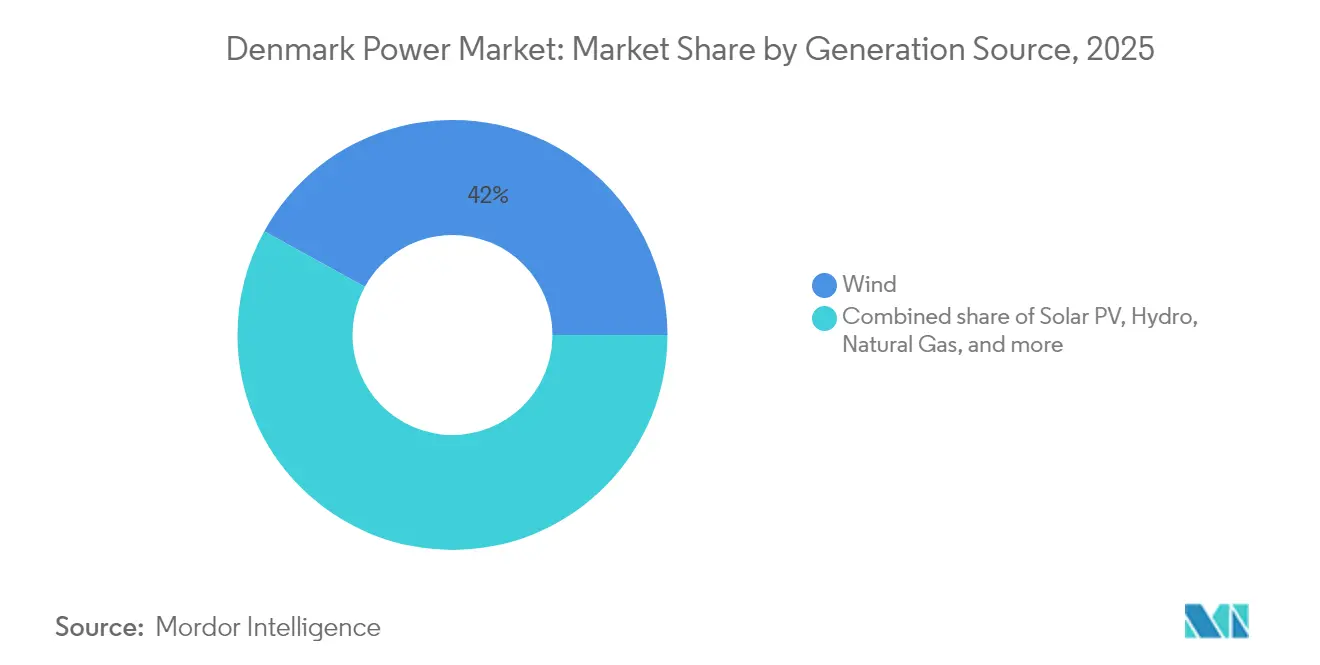

- Par source de production, l'énergie éolienne a dominé avec une part de revenus de 41,98 % en 2025 ; le solaire photovoltaïque devrait se développer à un TCAC de 8,74 % jusqu'en 2031, s'assurant le segment à la croissance la plus rapide du marché de l'énergie au Danemark.

- Par utilisateur final, le segment des services publics détenait 59,35 % de la part du marché de l'énergie au Danemark en 2025 ; le segment commercial et industriel enregistre le TCAC prévisionnel le plus élevé à 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie au Danemark

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration des objectifs en matière d'énergies renouvelables | +1.2% | Régions de la mer du Nord | Moyen terme (2-4 ans) |

| Hausse des contrats d'achat d'énergie d'entreprise et des achats d'énergie verte | +0.8% | Hovedstaden, Midtjylland | Court terme (≤ 2 ans) |

| Accélération du pipeline d'appels d'offres éoliens offshore | +1.5% | Côte de la mer du Nord, Île énergétique de Bornholm | Long terme (≥ 4 ans) |

| Électrification des réseaux de chaleur urbains | +0.7% | Zone métropolitaine de Copenhague | Moyen terme (2-4 ans) |

| Échéances de sortie du charbon imposées par l'UE | +0.6% | Régions des centrales thermiques existantes | Court terme (≤ 2 ans) |

| Demande tirée par la conversion de l'énergie excédentaire en carburants électroniques | +0.9% | Danemark occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Objectifs en Matière d'Énergies Renouvelables

Le couplage sectoriel, le stockage et 18 GW de capacité éolienne offshore planifiée font de l'optimisation à l'échelle du système l'épine dorsale du modèle de décarbonation du Danemark. Le Modèle de Marché 3.0 clarifie les règles de propriété des actifs de soutien au réseau, débloquant des financements privés pour les batteries, les électrolyseurs à hydrogène et la demande flexible. La production excédentaire lors des heures de fort vent est de plus en plus orientée vers les lignes d'exportation, les chaudières de chauffage urbain ou les installations Power-to-X, aidant le marché de l'énergie au Danemark à réduire l'écrêtement et à stabiliser les prix.

Hausse des Contrats d'Achat d'Énergie d'Entreprise et des Achats d'Énergie Verte

Le régime de certificats transparent du Danemark et la stabilité des contrats attirent les grandes marques mondiales vers des contrats d'achat d'énergie à long terme. Les 12 accords supplémentaires de Better Energy en 2024 et l'accord de 15 ans de Bloomberg avec Ørsted illustrent un passage d'achats motivés par la conformité vers un contrôle stratégique de l'empreinte carbone. [3]Better Energy, "Rapport annuel 2024," betterenergy.com Ce pipeline garantit des flux de trésorerie prévisibles pour les nouvelles capacités renouvelables et renforce le marché de l'énergie au Danemark face à la volatilité des prix de gros.

Accélération du Pipeline d'Appels d'Offres Éoliens Offshore

Les appels d'offres mettant l'accent sur l'innovation et l'intégration hybride des îles énergétiques différencient le Danemark des enchères purement axées sur le moindre coût. Le programme de 6 GW lie l'attribution des capacités à la disponibilité Power-to-X et au contenu de la chaîne d'approvisionnement locale, encourageant des solutions innovantes en matière de câbles, de convertisseurs et de fondations flottantes. Le projet Thor de RWE, soutenu par un prêt de la BEI de 1,2 milliard d'euros, témoigne de la confiance dans la capacité du marché de l'énergie au Danemark à porter ces concepts à une réalité commerciale.

Électrification des Réseaux de Chaleur Urbains

HOFOR et Danfoss ont lancé des projets pilotes axés sur les données dans lesquels des pompes à chaleur modulent la consommation pour absorber l'excédent de production renouvelable, renforçant le couplage sectoriel. La moitié de la chaleur danoise étant distribuée via des réseaux de chaleur urbains, l'électrification ajoute une charge importante et contrôlable qui soutient l'équilibre du réseau tout en réduisant les émissions urbaines.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du réseau dans l'ouest du Danemark | -0.8% | Péninsule du Jutland | Court terme (≤ 2 ans) |

| Contraintes d'implantation terrestre et opposition locale | -0.5% | Zones rurales | Moyen terme (2-4 ans) |

| Longs délais de livraison pour les câbles HT sous-marins | -1.1% | Zones éoliennes offshore, interconnexions | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés pour les éoliennes | -0.6% | Régions offshore | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Réseau dans l'Ouest du Danemark

Le Jutland, riche en vent, produit souvent plus d'énergie que ses lignes ne peuvent en acheminer vers l'est, entraînant un écrêtement et compromettant la rentabilité des nouvelles constructions. La connexion de la côte ouest de 172 km d'Energinet soulagera une partie de la pression, mais son achèvement s'étend jusqu'à la fin des années 2020, imposant un plafond à court terme sur les nouvelles constructions renouvelables.[4]Energinet, "Mise à jour du projet de connexion de la côte ouest," energinet.dk

Longs Délais de Livraison pour les Câbles HT Sous-Marins

La demande mondiale de câbles d'exportation XLPE et HVDC a allongé les délais de livraison au-delà de quatre ans. La vision des îles énergétiques du Danemark dépend de la disponibilité en temps voulu des câbles, de sorte que les développeurs verrouillent les contrats tôt, immobilisant des capitaux et compliquant les profils de risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source de Production : La Domination de l'Éolien Stimule l'Innovation du Réseau

La part de 41,98 % de l'éolien en 2025 souligne sa position d'ancre du marché de l'énergie au Danemark. Le futur hub de l'île énergétique en mer du Nord et les cycles offshore supplémentaires poussent la capacité éolienne installée au-delà de 18 GW d'ici 2030. Le TCAC de 8,74 % du solaire équilibre la production diurne, notamment là où le solaire photovoltaïque en toiture alimente les sous-stations urbaines. La taille du marché de l'énergie au Danemark pour l'éolien devrait s'élargir davantage à mesure que les configurations hybrides associent turbines, batteries et électrolyseurs près de Bornholm, atténuant la variabilité et ouvrant des revenus provenant des services auxiliaires. La biomasse et le biogaz maintiennent une production quasi stable en exploitant les résidus agricoles et la compatibilité avec le chauffage urbain. Les actifs gaz et pétrole passent en mode réserve, fournissant l'inertie et la capacité de redémarrage à froid lorsque le vent se calme. Avec le charbon totalement retiré, le secteur de l'énergie au Danemark donne la priorité aux onduleurs formateurs de réseau, aux condensateurs synchrones et à l'inertie virtuelle à base de batteries, garantissant une fréquence stable sans centrales fossiles.

Par Infrastructure de Transport et Distribution : Transformation vers un Réseau Intelligent

L'infrastructure de transport à haute tension est en plein essor, reflétant l'accent mis par le Danemark sur le développement de l'épine dorsale du réseau pour soutenir l'intégration des énergies renouvelables et l'interconnexion régionale. L'infrastructure de comptage intelligent connaît une croissance rapide, portée par les mandats réglementaires et la demande des consommateurs en matière de gestion de l'énergie. Les réseaux de distribution à moyenne tension nécessitent des mises à niveau substantielles pour accueillir la production décentralisée et l'infrastructure de recharge des véhicules électriques, créant des opportunités d'investissement durables. Les systèmes basse tension font face à une complexité croissante due aux flux d'énergie bidirectionnels et à l'intégration des prosommateurs, nécessitant des systèmes de contrôle avancés et des équipements de surveillance.

Les investissements dans les lignes de transport donnent la priorité à l'intégration de l'éolien offshore et à la capacité d'interconnexion transfrontalière, avec des projets comme Viking Link renforçant le rôle du Danemark en tant que hub énergétique régional, selon Energinet. Les mises à niveau des sous-stations et des transformateurs se concentrent sur la flexibilité du réseau et les capacités d'intégration des énergies renouvelables, intégrant des systèmes avancés d'électronique de puissance et de contrôle. La transformation vers un réseau intelligent englobe le matériel d'infrastructure et les systèmes numériques, créant des opportunités pour les fournisseurs de technologie et les intégrateurs de systèmes. La numérisation du réseau permet de nouveaux modèles économiques et services, du commerce d'énergie entre pairs aux algorithmes d'optimisation à l'échelle du réseau.

Par Consommation des Utilisateurs Finaux : La Domination des Services Publics Face à l'Électrification Commerciale

Les services publics ont géré environ 59,35 % de la consommation d'électricité du Danemark en 2025, reflétant un système intégré où les sociétés de transport et de distribution exploitent le réseau et supervisent le commerce de gros. Leur part augmente à mesure qu'ils modernisent les réseaux, ajoutent des contrôles numériques et génèrent de nouveaux revenus grâce aux services de soutien au réseau.

L'attention se déplace cependant vers les entreprises. La consommation d'électricité dans les segments commercial et industriel augmente à un TCAC de 8,12 % jusqu'en 2031, un rythme porté par les entreprises qui remplacent leurs équipements à combustibles fossiles par des alternatives électriques et concluent des contrats d'énergie renouvelable à long terme. Les centres de données sont au cœur de cette progression : ils créent des charges denses et permanentes nécessitant des connexions sur mesure et une alimentation verte garantie. Les ménages affichent une courbe de demande plus stable. Les améliorations de l'efficacité énergétique, les appareils plus intelligents et l'adoption généralisée des pompes à chaleur maintiennent la consommation résidentielle stable même si la population augmente légèrement. Dans l'ensemble, ces évolutions poussent le réseau danois vers un avenir plus intelligent et plus flexible où la réponse à la demande, le couplage sectoriel et la croissance rapide des énergies renouvelables travaillent de concert pour fournir un système électrique bas carbone.

Analyse Géographique

Les cinq régions NUTS-2 du Danemark forment un réseau de plus en plus maillé plutôt que des pôles de charge isolés. Hovedstaden représentait à elle seule 38,10 % de la demande en 2025, soutenue par les secteurs de la fabrication avancée et des services numériques de la métropole de Copenhague. Le TCAC de 7,43 % de Sjælland signale un pivot alors que de nouveaux circuits 220 kV relient le hub offshore de Bornholm au réseau continental de Zélande, transformant l'île en zone de production et d'exportation d'hydrogène. Midtjylland et Nordjylland concentrent la grande majorité des éoliennes terrestres et côtières, mais elles sont confrontées à des congestions liées au vent. Les renforcements en cours des lignes 132 kV et les plateformes d'écrêtement synchronisées cherchent à débloquer les flux d'énergie vers les centres de charge de la côte est, garantissant que le marché de l'énergie au Danemark peut absorber les nouvelles constructions renouvelables sans déstabilisation. Syddanmark mêle cogénération à base de biomasse, projets pilotes d'ammoniac vert portuaire et consommation industrielle lourde. La capacité transfrontalière avec l'Allemagne offre des opportunités de triangulation des prix et d'arbitrage, tandis que la liaison Øresund positionne Hovedstaden comme nœud d'équilibrage entre les zones nordique et continentale. Ensemble, ces dynamiques géographiques soulignent comment le marché de l'énergie au Danemark évolue d'un système d'approvisionnement domestique vers une plateforme régionale de commerce et de flexibilité.

Paysage Concurrentiel

Les acteurs de premier rang occupent des positions importantes mais non monopolistiques, créant une arène concentrée où l'innovation compte. Ørsted a dépassé 10 GW d'éolien offshore en exploitation en 2025, associant ses actifs à des batteries co-implantées et procédant à des cessions sélectives de projets lorsque les profils de risque s'élargissaient. Vestas a fourni 17 GW de turbines en 2024 et fait évoluer ses contrats de service vers des formules d'abonnement axées sur la performance. Vattenfall et RWE s'appuient sur des modèles intégrés de la production à la vente au détail, saisissant les créneaux d'appels d'offres hybrides qui récompensent le stockage et les compléments d'hydrogène vert.

Les développeurs de niveau intermédiaire tels que Better Energy et Eurowind se diversifient via des parcs solaires avec stockage et des structures de contrats d'achat d'énergie derrière le compteur qui ancrent le financement sans exposition aux prix marchands. Les fournisseurs de technologies de réseau — ABB, Siemens Grid Software, Hitachi Energy — intègrent l'inertie virtuelle et les services de réseau synthétique, vendant une maintenance et exploitation à valeur ajoutée qui élargit les revenus par mégawatt installé. Le secteur de l'énergie au Danemark accueille également des spécialistes de niche : les électrolyseurs SOEC de Topsoe la positionnent pour capter la vague d'hydrogène vert européen, tandis que l'expansion de l'usine de NKT renforce la sécurité d'approvisionnement en câbles pour les projets domestiques et d'exportation.

La concurrence repose désormais sur l'exploitation des données et l'optimisation du cycle de vie. L'analyse prédictive réduit les temps d'arrêt des turbines, tandis que le trading algorithmique monétise la précision des prévisions sur les hubs Nord Pool et Grande-Bretagne. Les entreprises combinant la propriété d'actifs, la propriété intellectuelle numérique et l'accès aux marchés flexibles sont en passe de s'assurer des bénéfices disproportionnés, maintenant le marché de l'énergie au Danemark axé sur la technologie et pertinent à l'échelle mondiale.

Leaders du Secteur de l'Énergie au Danemark

Ørsted A/S

Vattenfall A/S

Energinet (TSO)

European Energy A/S

Better Energy A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Eurowind Energy a déployé l'un des plus grands systèmes de stockage par batteries du Danemark dans une centrale hybride, améliorant la flexibilité du réseau à Skive ; une centrale hybride exploite à la fois l'énergie éolienne et solaire. Avec une capacité de 45 MWh et une durée de 2 heures, ce système de stockage d'énergie par batteries renforce la flexibilité et la stabilité du réseau, facilitant l'intégration transparente des énergies renouvelables dans le réseau.

- Février 2025 : Vestas a enregistré un record de 17 GW de commandes en 2024 et a annoncé un dividende de 0,55 DKK et un rachat d'actions de 100 millions d'euros.

- Janvier 2025 : Hitachi Energy a remporté un contrat STATCOM pour Hornsea 4, marquant le premier déploiement de cette technologie offshore en Europe.

- Décembre 2024 : HOFOR et Danfoss ont lancé un projet d'analyse pour optimiser le réseau de chauffage urbain de Copenhague.

Périmètre du Rapport sur le Marché de l'Énergie au Danemark

La production d'énergie est générée à partir de diverses sources primaires telles que le charbon, l'hydraulique, le solaire, le thermique, etc. Dans les services publics, c'est une étape avant sa livraison aux utilisateurs finaux. Le processus est ensuite suivi par le transport et la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le marché de l'énergie au Danemark est segmenté par production et transport et distribution d'énergie (T&D). Le marché est segmenté par production en éolien, solaire, charbon et autres sources. Le dimensionnement du marché et les prévisions de chaque segment sont basés sur la capacité installée en gigawatts (GW).

| Éolien (Terrestre et Offshore) |

| Solaire Photovoltaïque |

| Biomasse et Biogaz |

| Hydraulique |

| Charbon |

| Gaz Naturel et Pétrole |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Production (par Source d'Énergie) | Éolien (Terrestre et Offshore) |

| Solaire Photovoltaïque | |

| Biomasse et Biogaz | |

| Hydraulique | |

| Charbon | |

| Gaz Naturel et Pétrole | |

| Consommation des Utilisateurs Finaux | Services Publics |

| Commercial et Industriel | |

| Résidentiel |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'énergie au Danemark ?

Le marché a atteint 20,14 GW en 2026 et devrait s'étendre à 28,42 GW d'ici 2031 à un TCAC de 7,12 %.

Quelle source de production domine le marché de l'énergie au Danemark ?

L'énergie éolienne est en tête avec une part de 41,98 % en 2025, soutenue par de solides plans d'expansion offshore.

À quelle vitesse le secteur commercial et industriel augmente-t-il sa demande d'électricité ?

La consommation commerciale et industrielle devrait croître à un TCAC de 8,12 % jusqu'en 2031, portée par l'essor de l'infrastructure numérique de Copenhague.

Quelle est l'importance des appels d'offres éoliens offshore pour les futures additions de capacité ?

Les appels d'offres gouvernementaux couvrant au moins 6 GW d'ici 2031 — ainsi que les projets d'îles énergétiques — ancrent la majeure partie des nouvelles capacités et attirent d'importants investissements étrangers.

Pourquoi les contrats d'achat d'énergie d'entreprise deviennent-ils centraux pour la croissance du marché ?

Les contrats d'achat d'énergie à long terme offrent aux entreprises industrielles et de services numériques une certitude sur les prix et des crédits de durabilité, contribuant à financer de nouveaux parcs éoliens et solaires.

Quelles mesures sont en place pour atténuer la congestion du réseau dans l'ouest du Danemark ?

La connexion de la côte ouest de 172 km d'Energinet et d'autres mises à niveau en 400 kV visent à acheminer l'excédent d'énergie éolienne vers l'est et à réduire le risque d'écrêtement.

Dernière mise à jour de la page le: