Taille et part du marché algérien de l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

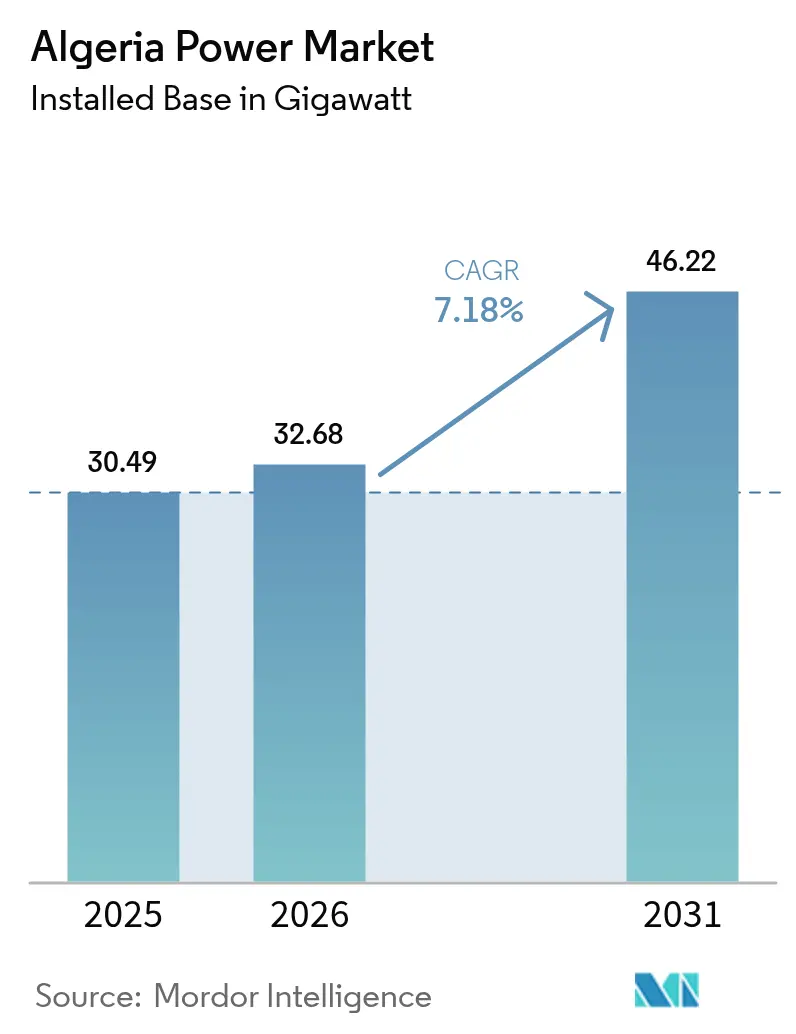

| Taille du marché de l'année de base (2025) | 30.49 gigawatt |

| Volume du Marché (2026) | 32.68 gigawatt |

| Volume du Marché (2031) | 46.22 gigawatt |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché algérien de l'énergie par Mordor Intelligence

La taille du marché algérien de l'énergie était évaluée à 30,49 gigawatts en 2025 et devrait progresser de 32,68 gigawatts en 2026 pour atteindre 46,22 gigawatts d'ici 2031, à un TCAC de 7,18 % pendant la période de prévision (2026-2031).

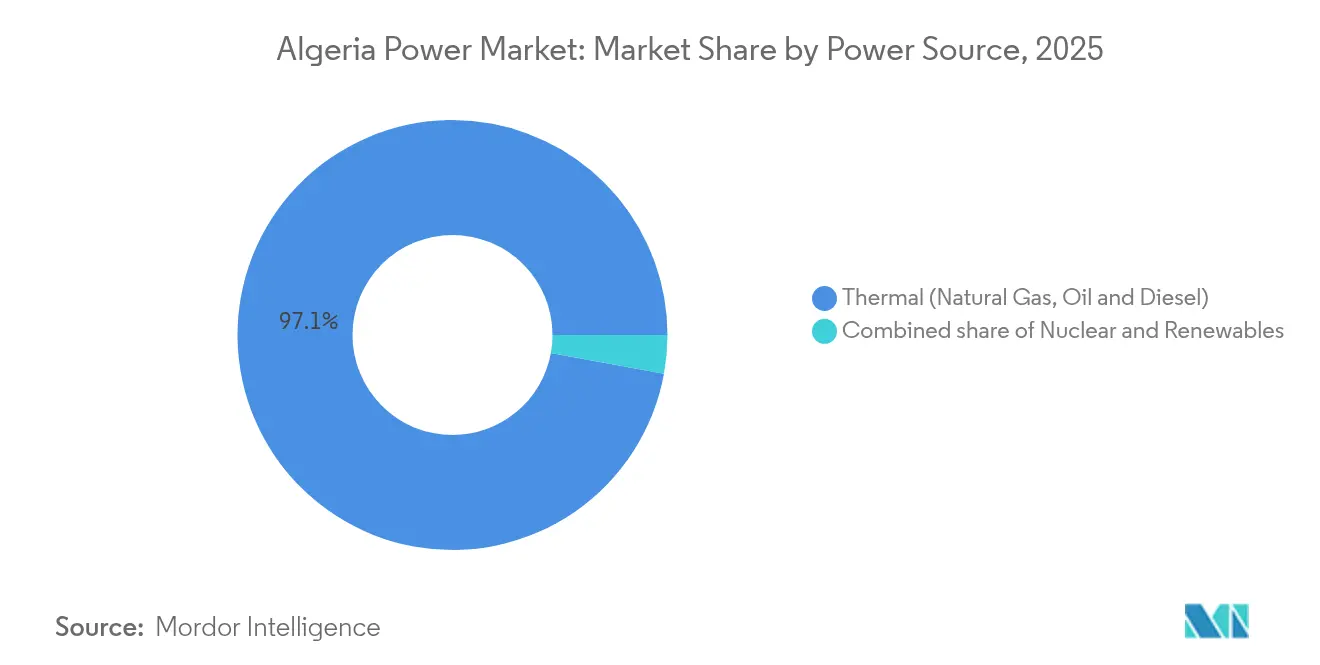

La production thermique représentait 97,45 % de la capacité en 2024, mais les énergies renouvelables affichent la croissance la plus rapide, soutenues par des appels d'offres solaires successifs ayant attribué 3 GW en mars 2024 et lancé 3,2 GW supplémentaires en mars 2025. Les centrales à gaz demeurent le pilier de fiabilité, tandis que le déploiement du photovoltaïque diversifie le mix énergétique et renforce la résilience face aux pics estivaux qui ont atteint 19,1 GW en juillet 2024. Les catalyseurs politiques comprennent l'objectif de 15 GW d'énergies renouvelables pour 2030, la suppression des plafonds de participation étrangère en vertu de la loi sur l'investissement 22-18, et un plan directeur ambitieux de modernisation du réseau qui ajoutera 30 000 km de lignes haute tension d'ici 2030. L'adoption rapide du solaire hors réseau par le secteur commercial et industriel (C&I), la localisation de la fabrication d'équipements haute tension et les appels d'offres émergents pour le stockage par batterie créent des espaces d'investissement, même si les coûts de financement élevés et les limites de flexibilité du réseau tempèrent l'élan à court terme.

Principaux enseignements du rapport

- Par source d'énergie, la production thermique détenait 97,12 % de la part de marché de l'énergie en Algérie en 2025, tandis que les énergies renouvelables devraient afficher la croissance la plus rapide avec un TCAC de 45,6 % jusqu'en 2031.

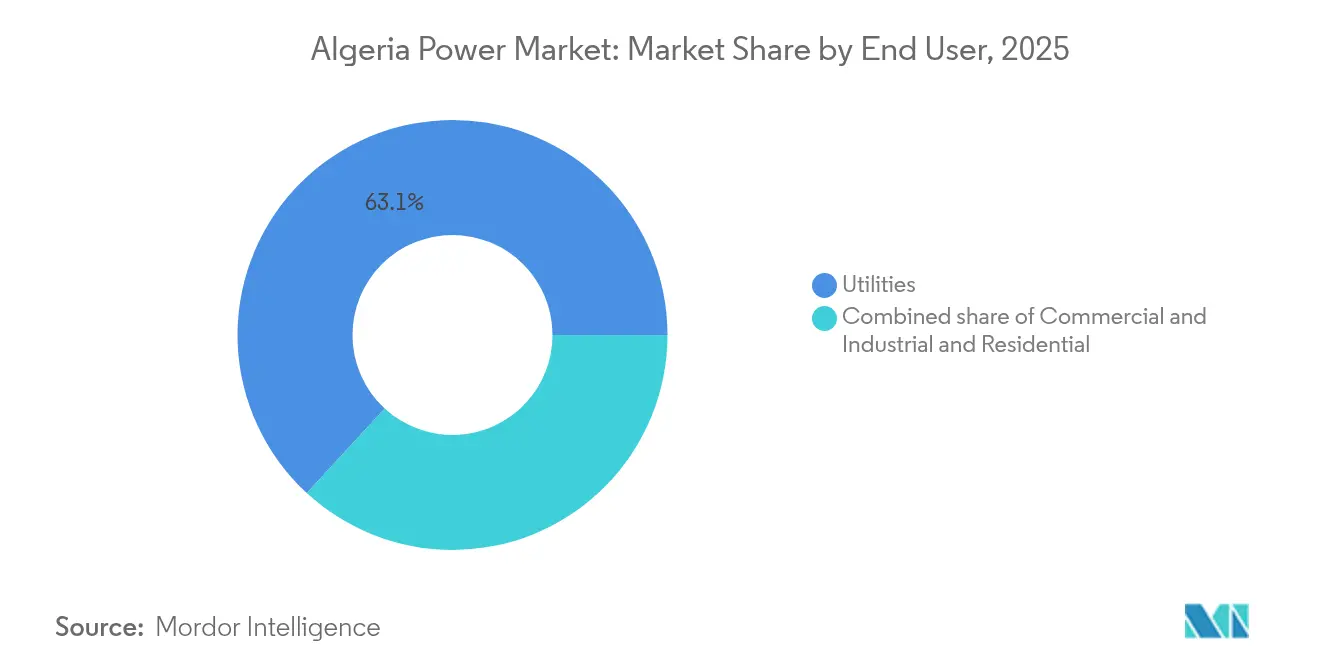

- Par utilisateur final, les services publics contrôlaient 63,15 % de la capacité installée en 2025, tandis que le segment C&I devrait s'étendre à un TCAC de 9,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché algérien de l'énergie

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la demande d'électricité (population et industrialisation) | +2.10% | National, concentré dans les zones industrielles côtières et l'agglomération d'Alger | Court terme (≤ 2 ans) |

| Objectif gouvernemental 2030 pour les énergies renouvelables (15 GW) | +3.20% | National, avec le déploiement le plus important dans la ceinture solaire méridionale (Adrar, Béchar, Ouargla, Tamanrasset) | Moyen terme (2-4 ans) |

| Abondantes réserves nationales de gaz naturel | +1.40% | National, soutenant la production thermique de base dans toutes les régions | Long terme (≥ 4 ans) |

| Plan directeur national d'expansion du réseau (2024-2030) | +1.80% | National, corridors prioritaires reliant les énergies renouvelables du sud aux centres de demande du nord | Moyen terme (2-4 ans) |

| Projets émergents d'exportation d'hydrogène vert | +0.90% | Régions méridionales (Tamanrasset, Adrar) pour la production ; terminaux côtiers pour l'exportation | Long terme (≥ 4 ans) |

| Solaire hors réseau C&I pour pallier les problèmes de fiabilité | +1.30% | Zones industrielles à l'échelle nationale, notamment les pôles manufacturiers d'Oran, Constantine, Sétif | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance rapide de la demande d'électricité stimule les extensions de capacité

La production a atteint 95 TWh en 2024 et la demande de pointe a grimpé à 19,1 GW, portée par une population de 45,9 millions d'habitants et des projets industriels tels que la centrale solaire de 200 MW de Tindouf dédiée au complexe minier de minerai de fer de Gara Djebilet.(1) APS, "La centrale solaire de Tindouf avancera le projet Gara Djebilet," aps.dzSonelgaz a raccordé 10 000 exploitations agricoles en 2025, portant à 78 000 le nombre de raccordements ruraux depuis 2020 et ajoutant une charge distribuée qui complique les prévisions.(2)Radio Algérienne, "Sonelgaz renforce l'électrification rurale," radioalgerienne.dz Les tarifs subventionnés de 0,03 USD par kWh, comparés à des coûts de production de 0,08 à 0,10 USD par kWh, maintiennent une consommation peu sensible aux prix et alourdissent le déficit de subventions de Sonelgaz au-delà de 8 milliards USD par an. Le déséquilibre entre la croissance de la charge et les ajouts de capacité favorise les turbines à gaz à installation rapide et le solaire modulaire par rapport aux alternatives nucléaires ou charbon à longs délais de réalisation.

L'objectif 2030 du gouvernement en matière d'énergies renouvelables ancre le pipeline d'investissement

Le mandat de 15 GW a déjà mis en file d'attente 6,2 GW de capacité solaire, soit 40 % de l'objectif, signalant l'urgence d'exécution.(3)El Watan, "Abadla 80 MW prend forme," elwatan.com Des entreprises chinoises ont remporté environ 60 % de la première tranche de 3 GW à des prix d'offre compris entre 0,54 € et 0,81 € par watt, établissant un plancher de coût pour les prochains tours. La centrale de 80 MW d'Abadla, lancée en mars 2025, déploie un nettoyage automatisé et une surveillance en temps réel pour préserver les performances en conditions désertiques. Un programme éolien de 1 000 MW reste en cours d'étude de faisabilité, mais les délais plus courts du solaire impliquent que les ajouts photovoltaïques domineront jusqu'au milieu de la décennie. La consolidation ministérielle fin 2024 n'a pas ralenti l'élan des appels d'offres.

Les réserves de gaz naturel offrent une flexibilité de transition

Des réserves prouvées de 159 Tcf garantissent la sécurité d'approvisionnement et les recettes d'exportation, permettant à l'Algérie de déployer le gaz comme carburant d'équilibre lors du déploiement à grande échelle des énergies renouvelables variables. La production est ciblée à 200 Gm³ d'ici 2030, soutenue par de nouveaux développements de gisements tels que Timimoun et Ahnet-Gourara. Des unités CCGT flexibles stabilisent la fréquence et la tension lors de baisses inattendues du photovoltaïque à haute irradiance, facilitant ainsi l'intégration des énergies renouvelables tout en préservant les flux de revenus provenant des exportations par gazoduc vers l'Espagne et l'Italie.

Le plan directeur national d'expansion du réseau facilite l'intégration des énergies renouvelables

Sonelgaz exploite 35 537 km de lignes de transport et 416 516 km de lignes de distribution, mais doit ajouter 30 000 km de routes haute tension et plus de 300 postes de transformation en vrac d'ici 2030 pour évacuer la production solaire méridionale. La coentreprise GE-Sonelgaz GEAT fabriquera localement 134 postes haute tension et très haute tension d'ici 2028, réduisant les besoins d'importation et raccourcissant les délais. Les études de faisabilité sur les corridors à courant continu haute tension, notamment l'interconnexion 2 GW Medlink vers la Tunisie et l'Italie, étayent les ambitions d'exportation futures. La voie ferrée minière de 950 km Béchar–Tindouf–Gara Djebilet nécessite un déploiement parallèle de lignes de transport pour alimenter les opérations ferroviaires et les mines adjacentes, créant des opportunités de co-investissement pour les développeurs de réseaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de financement et CAPEX élevé | -1.60% | National, affectant tous les grands projets de production et de transport | Moyen terme (2-4 ans) |

| Pertes d'efficacité du parc thermique vieillissant | -0.80% | National, concentré dans les centrales les plus anciennes (plus de 30 ans) dans les régions côtières et septentrionales | Court terme (≤ 2 ans) |

| Pénurie d'eau pour le refroidissement thermique et hydroélectrique | -0.70% | Centrales thermiques côtières et septentrionales ; sites hydroélectriques limités en Kabylie et dans les massifs de l'Atlas | Long terme (≥ 4 ans) |

| Limites de flexibilité du réseau entraînant un écrêtement des énergies renouvelables | -1.20% | Régions méridionales riches en solaire (Adrar, Béchar, Ouargla) avec des capacités de stockage et de transport limitées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de financement ralentissent l'exécution des projets

Le coût moyen pondéré du capital pour les énergies renouvelables dans les marchés émergents varie de 3,6 % à 7,2 % en termes réels, et l'Algérie se situe vers la limite supérieure en raison des risques politiques et de garantie de paiement. Le re-appel d'offres de janvier 2025 portant sur 520 MW — 120 MW Kenadsa, 150 MW Touggourt, 250 MW Tamacine — après l'échec du consortium Fimer-Cosider à obtenir un financement par emprunt, souligne le fossé entre des offres basses et des structures bancables. Les règles de passation des marchés concurrentiels déclenchent des appels d'offres au-dessus de 12 millions de dinars (83 000 USD), mais les garanties des acheteurs d'électricité restent limitées, décourageant les banques commerciales en l'absence de couvertures souveraines. Les pertes liées aux subventions de Sonelgaz limitent sa capacité bilancielle, restreignant les lettres de crédit pour les producteurs d'électricité indépendants. Le Fonds national pour la maîtrise de l'énergie, financé par un prélèvement de 0,0002 USD par kWh sur les ventes industrielles, génère des flux de trésorerie insuffisants pour ancrer des programmes de plusieurs milliards de dollars, laissant les crédits à l'exportation chinois et les prêts concessionnels multilatéraux comme principales sources de financement.

Les limites de flexibilité du réseau entraînent un écrêtement des énergies renouvelables

Le réseau a été conçu pour un dispatching thermique centralisé, et les surplus solaires de milieu de journée contraignent désormais à l'écrêtement en l'absence de stockage à grande échelle ou d'hydroélectricité par pompage. La centrale de 200 MW de Tindouf comprend la première batterie de stockage à l'échelle des services publics du pays, mais le round solaire de 3,2 GW de 2025 ne prévoit pas de stockage colocalisé obligatoire, ce qui aggrave le risque d'écrêtement à mesure que le taux de pénétration augmente. La modélisation de la stabilité transitoire à Kaberten montre que le solaire améliore la réponse aux incidents lorsqu'il est associé à un soutien en puissance réactive, mais met en évidence la nécessité de dispositifs FACTS et d'une application stricte du code du réseau. L'Algérie n'a pas encore créé de marché de services auxiliaires, laissant la régulation de fréquence aux unités à vapeur vieillissantes à faibles taux de variation de charge. Les perspectives 2024 de l'IRENA soulignent que le triplement des énergies renouvelables mondiales d'ici 2030 nécessitera 720 milliards USD par an pour les réseaux et la flexibilité ; l'Algérie devra procéder à une allocation proportionnelle de plusieurs milliards pour éviter le stranding d'actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la dominance thermique persiste face à la montée des énergies renouvelables

La capacité thermique représentait 97,12 % des installations en 2025, ancrée par des centrales à cycle combiné et à cycle ouvert alimentées au gaz, mais les énergies renouvelables devraient croître à un TCAC de 45,6 %, captant la majorité des ajouts nets jusqu'en 2031. La taille du marché algérien de l'énergie pour la production thermique s'établissait à 29,61 GW en 2025 et devrait progresser légèrement à mesure que des unités aérodérivatives flexibles remplacent les turbines à vapeur inefficaces. L'abondance du gaz domestique, soutenue par le projet de compression de Hassi R'Mel d'une valeur de 2,3 milliards USD, sécurise l'approvisionnement en matière première et permet aux unités thermiques d'équilibrer le solaire variable, atténuant le risque de dispatching lors des rampes du soir. Le nucléaire reste absent et le faible potentiel hydroélectrique maintient les options de production de base zéro carbone limitées, intensifiant la dépendance au gaz jusqu'à ce que les coûts des batteries diminuent. Le photovoltaïque solaire représente plus de 6 GW du pipeline de passation de marchés, le positionnant pour dépasser 4 GW en ligne d'ici 2028 et pour prendre la tête de la capacité renouvelable installée d'ici la fin de la décennie.

Le programme éolien initial de 1 GW cible 10 sites sous la supervision de la Banque mondiale, mais des facteurs de charge plus faibles et des délais de permis plus longs reportent le déploiement à grande échelle aux services publics à la fin des années 2020. L'hydroélectricité, la géothermie, la biomasse et les ressources marines restent négligeables en raison de contraintes de ressources, de pénurie d'eau ou d'un stade précoce de maturité technologique. Le projet solaire-plus-stockage de 200 MW de Tindouf illustre des configurations hybrides qui soulagent les goulets d'étranglement du réseau et alimentent des charges industrielles captives. Le projet de LONGi de localiser la fabrication de cellules à modules pourrait réduire les coûts des équipements et renforcer la compétitivité de l'Algérie en tant que fournisseur régional. Collectivement, ces tendances maintiennent le thermique dans un rôle de leadership dispatchable tandis que les énergies renouvelables s'imposent comme moteur de croissance.

Par utilisateur final : les services publics ancrent la demande, le C&I s'accélère

Les services publics détenaient 63,15 % de la capacité installée en 2025, soit 19 254 MW, ayant généré 89 996 GWh en 2023. La part de marché algérien de l'énergie pour les services publics diminuera légèrement à mesure que l'autoproduction industrielle augmente, bien que le segment conserve son envergure grâce aux monopoles de transport et de distribution. Les installations C&I sont appelées à afficher un TCAC de 9,34 % jusqu'en 2031, stimulées par des lacunes en matière de fiabilité et des subventions tarifaires qui rendent le retour sur investissement du solaire sur site attractif malgré des cadres d'accord d'achat d'électricité peu développés. Les installations de dessalement, produisant chacune 300 000 m³ par jour et consommant 4,15 kWh par m³, visent un approvisionnement solaire à 30 %, ouvrant une opportunité renouvelable de 600 MW d'ici 2030. La part résidentielle bénéficie d'un taux d'électrification de 99,4 % et de programmes continus de raccordement agricole qui ont ajouté 10 000 connexions en 2025 uniquement.

La tarification subventionnée freine la gestion de la demande, mais les pics de demande de pointe poussent les usines à installer des batteries et des générateurs de secours pour éviter de coûteuses coupures. Le modèle de captivité électrique de 200 MW de Tindouf démontre comment les projets miniers peuvent contourner les contraintes du réseau et sécuriser une électricité à prix compétitif dans des zones éloignées. La libéralisation de la participation étrangère prévue par la loi 22-18 permet aux développeurs internationaux de vendre directement aux utilisateurs industriels, bien que la solvabilité et la clarté réglementaire restent des obstacles. Sonelgaz a réalisé 268 millions d'euros de recettes d'exportation en 2024 en vendant de l'énergie excédentaire à la Tunisie et au Maroc, laissant entrevoir un commerce régional élargi à mesure que les interconnexions se développent.

Analyse géographique

Les provinces côtières septentrionales consomment la majeure partie de l'électricité en raison de leurs populations denses et de leur industrie, tandis que la ceinture désertique méridionale bénéficie d'une irradiance solaire supérieure dépassant 3 500 heures d'ensoleillement par an. Le round solaire de 3,2 GW de mars 2025 a été réparti entre 12 provinces afin de minimiser la congestion du réseau de transport et de soutenir la stabilité régionale. La centrale de 80 MW d'Abadla à Béchar se raccordera via un poste de transformation 30/60 kV et déploiera un nettoyage robotisé pour lutter contre la poussière, démontrant une conception adaptée aux environnements désertiques. La centrale de 200 MW de Tindouf, à 80 km de Gara Djebilet, intègre du stockage pour alimenter les mines et les communautés environnantes, illustrant comment les énergies renouvelables ouvrent des corridors de ressources éloignées.

Boumerdès côtière abrite la centrale à cycle combiné de 1 200 MW de Ras Djinet et deux des cinq nouveaux projets de dessalement, alourdissant la charge pesant sur le littoral riche en gaz. Le pacte de coopération algéro-italien d'août 2024, associé au câble sous-marin Medlink de 2 GW proposé, positionne les provinces septentrionales comme futures passerelles d'exportation, sous réserve de modernisation du réseau. Le corridor ferroviaire de 950 km Béchar–Tindouf–Gara Djebilet nécessitera un déploiement synchrone des lignes de transport, suscitant des opportunités d'infrastructure conjointe. Le plan d'extension haute tension de 30 000 km et de distribution de 70 000 km de Sonelgaz, évalué à 10-15 milliards USD, dépend de la participation privée pour respecter les échéances de 2030.

Tamanrasset et Adrar, au sud, ancrent des zones pilotes d'hydrogène vert ciblant 30 à 40 TWh par an d'ici 2040, mais la pénurie d'eau impose le dessalement d'eau de mer et de longs pipelines, ajoutant coûts et complexité. La levée de capitaux de 60 millions d'euros en avril 2024 par le développeur italien Zhero pour des projets solaires-hydrogène souligne l'appétit précoce des capitaux étrangers pour le potentiel d'exportation de la région. Les liaisons existantes de 400 MW vers la Tunisie et le Maroc, ainsi que le câble vers l'Italie envisagé, offrent des voies de monétisation pour la production excédentaire une fois les goulets d'étranglement du réseau levés.

Paysage concurrentiel

Le marché algérien de l'énergie reste très concentré. Sonelgaz exerce le contrôle opérationnel, mais collabore de plus en plus avec des fournisseurs d'équipements et des développeurs étrangers. La production localisée de postes de transformation par GE Vernova et les accords de service de Siemens Energy sur les CCGT illustrent des modèles d'entrée stratégique alliant technologie et création de valeur locale. TotalEnergies poursuit des portefeuilles intégrés couvrant le gaz en amont, le photovoltaïque à grande échelle et l'offtake potentiel d'hydrogène, tandis qu'ENI s'engage dans des projets de réduction du torchage alignés sur les objectifs d'intensité carbone.(5)Sonelgaz, "Accord GEAT 2024," sonelgaz.dz

Les récents appels d'offres photovoltaïques ont attiré 41 manifestations d'intérêt de soumissionnaires, reflétant une intensité concurrentielle accrue à mesure que les LCOE se compriment. Les bureaux d'ingénierie locaux, notamment SHAEMS et SKTM, renforcent leurs compétences en ingénierie, approvisionnement et construction (EPC), élevant la participation nationale dans les énergies renouvelables. Les niches du stockage, de l'automatisation du réseau et des compteurs intelligents restent ouvertes, Schneider Electric et Huawei Digital Power lorgnant de futurs appels d'offres. Les barrières à l'entrée persistent — risque de change, tarifs de détail subventionnés et mandats de contenu local —, mais des appels d'offres transparents et des rehaussements de crédit multilatéraux abaissent progressivement les seuils.

À mesure qu'émergent les réglementations sur le stockage à l'échelle des services publics après 2027, les acteurs technologiquement agnostiques capables d'intégrer batteries, électronique de puissance et systèmes avancés de gestion de l'énergie (EMS) pourraient obtenir un avantage de premier entrant. Parallèlement, les politiques d'État équilibrent la souveraineté sur les actifs stratégiques et les besoins en capitaux étrangers, façonnant un environnement concurrentiel en transition mesurée.

Leaders du secteur de l'énergie en Algérie

General Electric Company

Eni Spa.

Condor Electronics SPA

SOLIWIND Algérie Sarl

Algerian Energy Company, Spa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Union européenne (UE) et l'Algérie ont lancé le programme Taqathy+ d'une valeur de 28 millions d'euros pour accélérer le développement des énergies renouvelables et de la chaîne de valeur de l'hydrogène vert en Algérie, selon Fuel Cells Works. Ce programme, cofinancé par l'UE et l'Allemagne, vise à intégrer davantage d'énergies renouvelables dans le mix énergétique algérien et à améliorer l'efficacité énergétique.

- Juin 2024 : GE Vernova et Sonelgaz ont élargi leur coentreprise, GEAT, pour inclure la fabrication de postes haute tension en Algérie. Cette expansion s'inscrit dans le cadre d'un effort plus large visant à renforcer l'infrastructure de réseau de l'Algérie et s'aligne sur les objectifs de transition énergétique du pays.

- Juin 2024 : TotalEnergies et Sonatrach ont prolongé leur coopération sur le projet gazier de Timimoun, avec la signature d'un protocole d'accord (MoU) en vue de développer davantage le gisement.

- Mai 2024 : Sonatrach, la compagnie pétrolière et gazière publique algérienne, et ExxonMobil ont signé un protocole d'accord pour étudier le développement potentiel des ressources en hydrocarbures dans les bassins d'Ahnet et de Gourara dans le sud de l'Algérie.

Périmètre du rapport sur le marché algérien de l'énergie

La production d'électricité est la génération d'énergie électrique à partir de sources telles que les combustibles fossiles, les centrales nucléaires, les barrages hydroélectriques (à l'exception de ceux avec pompage-turbinage), l'énergie géothermique, l'énergie solaire, les biocarburants, l'énergie éolienne, etc. Elle comprend l'électricité produite dans les installations de cogénération et dans les installations productrices d'électricité uniquement. Le rapport sur le marché algérien de l'énergie inclut :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermie, biomasse et déchets, énergie marine) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (< 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermie, biomasse et déchets, énergie marine) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension transport et distribution (analyse qualitative uniquement) | Transport haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (< 1 kV) |

Questions clés traitées dans le rapport

À quel rythme la capacité installée croît-elle sur le marché algérien de l'énergie ?

La capacité totale devrait passer de 32,68 GW en 2026 à 46,22 GW d'ici 2031, impliquant un TCAC de 7,18 % sur la période de prévision.

Quelle technologie ajoutera la plus grande capacité nouvelle d'ici 2031 en Algérie ?

Le photovoltaïque solaire dominera les ajouts, soutenu par 6,2 GW d'appels d'offres déjà en cours et un TCAC de 45,6 % jusqu'en 2031.

Pourquoi les entreprises industrielles en Algérie investissent-elles dans leurs propres centrales solaires ?

Le solaire hors réseau et le stockage aident les utilisateurs C&I à éviter les coupures estivales du réseau et à bénéficier de faibles coûts de production face à des tarifs de détail subventionnés.

Quel est le principal obstacle à la livraison des projets renouvelables en Algérie ?

L'accès limité à un financement abordable et des mécanismes de garantie de paiement insuffisants ont contraint au re-appel d'offres de capacités déjà attribuées.

Comment l'Algérie se prépare-t-elle à exporter de l'électricité vers l'Europe ?

Des études de faisabilité sont en cours pour le câble sous-marin Medlink de 2 GW vers l'Italie, tandis que les lignes existantes de 400 MW vers la Tunisie et le Maroc gèrent déjà des flux transfrontaliers.

Quels segments connaîtront la croissance la plus rapide au sein de la demande énergétique algérienne ?

Les utilisateurs commerciaux et industriels devraient accroître leur capacité à un TCAC de 9,34 % à mesure que les usines et les installations de dessalement adoptent l'énergie solaire captive.

Dernière mise à jour de la page le: