Taille et part du marché de la gestion des API

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.32 Milliards de dollars |

| Taille du Marché (2031) | 22.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des API par Mordor Intelligence

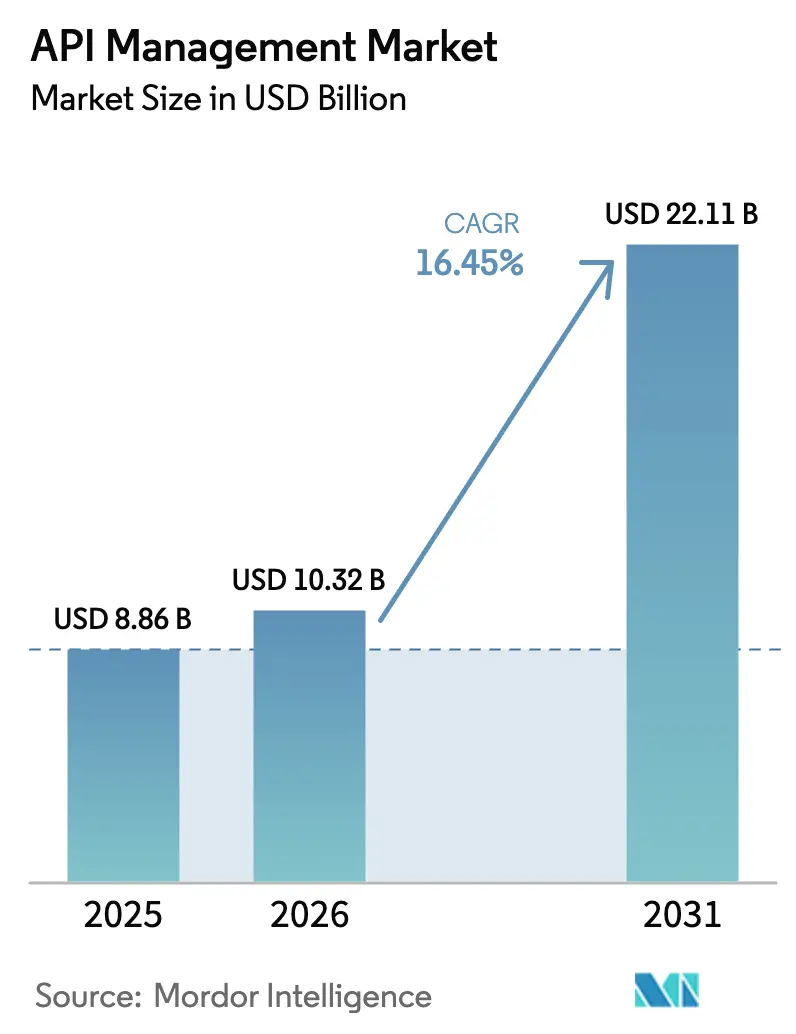

La taille du marché de la gestion des API était évaluée à 8,86 milliards USD en 2025 et devrait croître de 10,32 milliards USD en 2026 pour atteindre 22,11 milliards USD d'ici 2031, à un TCAC de 16,45 % pendant la période de prévision (2026-2031).

La demande reflète le passage des entreprises de déploiements centrés sur l'intégration à des modèles économiques axés sur les API, où chaque interface est traitée comme un produit numérique générateur de revenus. La croissance des volumes est ancrée dans les migrations vers le cloud qui ont évolué vers des écosystèmes de microservices, de conteneurs et sans serveur nécessitant une gouvernance sur l'ensemble du cycle de vie. L'intensité concurrentielle s'accroît à mesure que l'IA générative oblige les fournisseurs à intégrer la mise en cache sémantique, la gestion des jetons et l'automatisation des politiques directement dans les passerelles, élevant ainsi le niveau fonctionnel de référence pour tous les concurrents. La dynamique géographique est la plus forte en Asie-Pacifique, où les déploiements massifs de la 5G, les programmes de numérisation gouvernementaux et le cadre GSMA Open Gateway accélèrent l'adoption des API dans de multiples secteurs.

Points clés du rapport

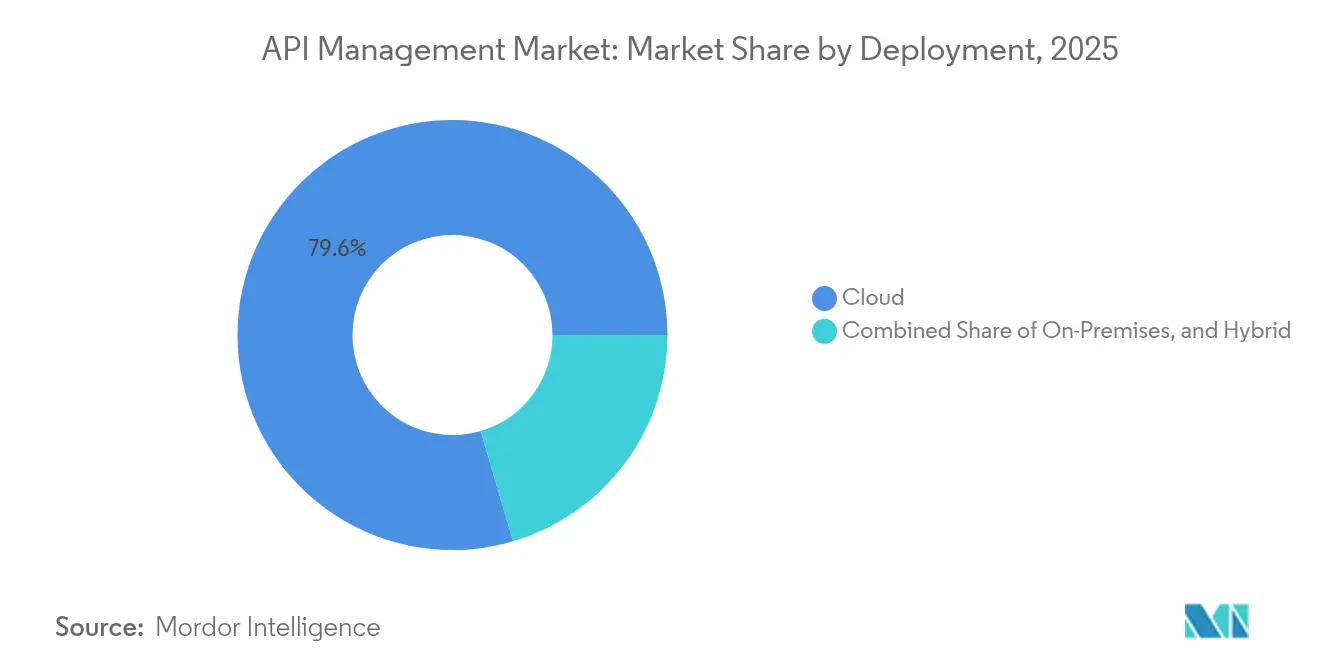

- Par modèle de déploiement, les plateformes cloud détenaient 79,55 % de la part du marché de la gestion des API en 2025, tandis que les architectures hybrides devraient afficher un TCAC de 21,10 % jusqu'en 2031.

- Par offre, les solutions de plateforme représentaient 61,35 % de la taille du marché de la gestion des API en 2025, tandis que les services devraient se développer à un TCAC de 26,70 % jusqu'en 2031.

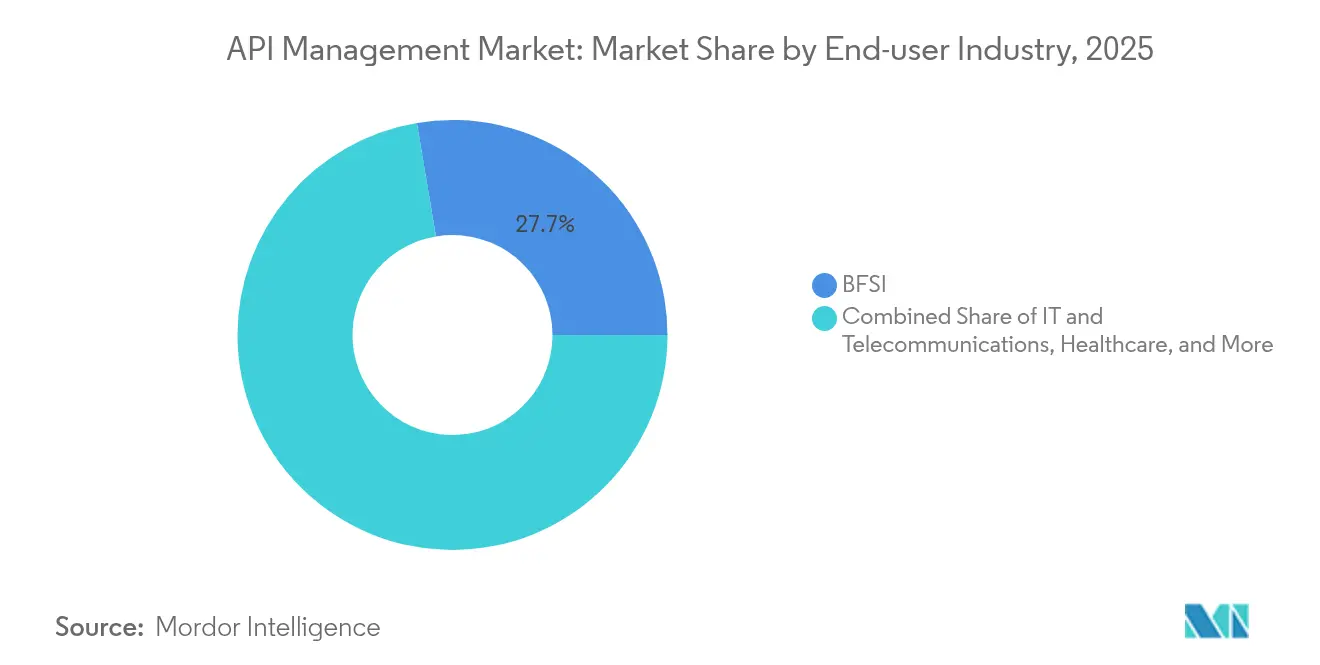

- Par secteur d'utilisateur final, le segment des services bancaires, financiers et d'assurance était en tête avec une part de revenus de 27,65 % en 2025 ; la santé devrait connaître la croissance la plus rapide avec un TCAC de 18,65 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 57,90 % de la taille du marché de la gestion des API en 2025, tandis que les PME progressent à un TCAC de 25,55 % jusqu'en 2031.

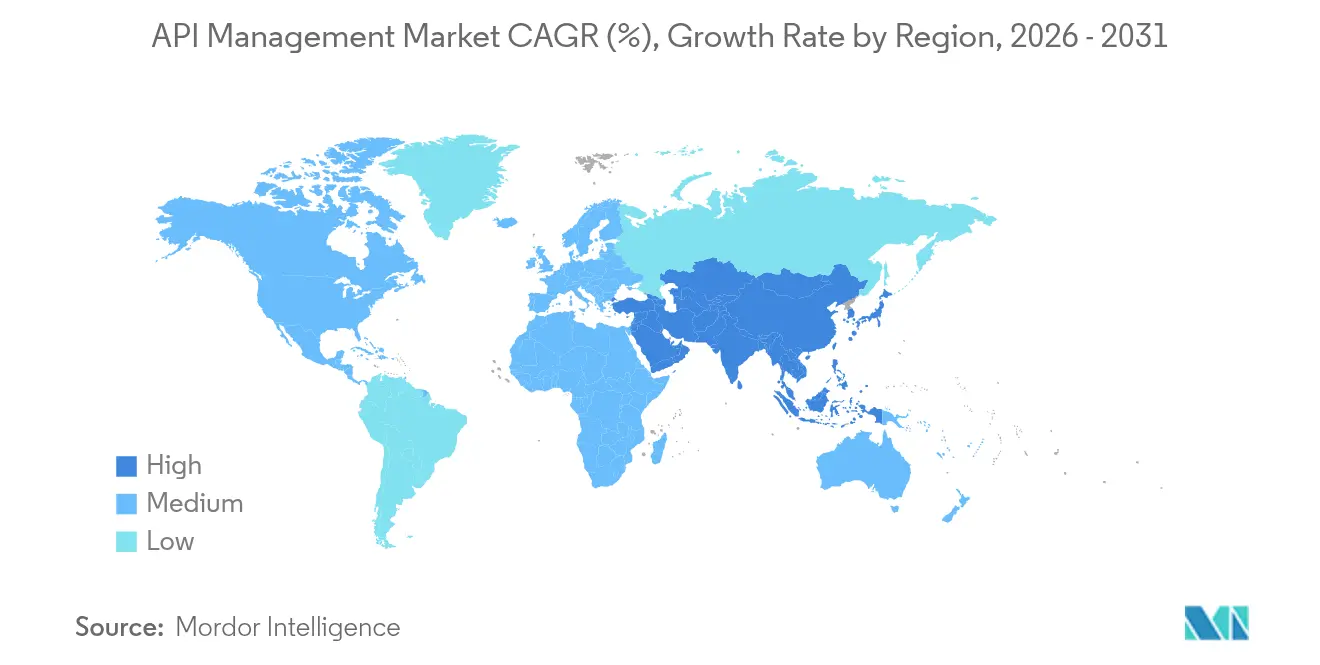

- Par géographie, l'Amérique du Nord dominait avec une part de 39,75 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 17,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion des API*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique native du cloud | +4.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor des applications mobiles et web | +3.8% | Cœur Asie-Pacifique, débordement vers le monde entier | Court terme (≤ 2 ans) |

| Investissements dans l'informatique multi-cloud et hybride | +3.1% | Marchés d'entreprises en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| API d'assistance au code pilotées par l'IA générative | +2.9% | Mondial, adoption précoce dans les pôles technologiques | Long terme (≥ 4 ans) |

| Pression ESG pour des API « vertes » à faible latence | +1.4% | Marchés réglementaires de l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Monétisation des catalogues d'API publics | +1.9% | Mondial, concentré dans les économies numériques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique native du cloud

L'adoption massive des conteneurs et des microservices rend la gouvernance sur l'ensemble du cycle de vie obligatoire dans les phases de construction, de déploiement et d'exploitation. Azure API Management de Microsoft traite désormais plus de 2 000 milliards d'appels mensuels, soulignant l'échelle à laquelle les entreprises reconfigurent leurs charges de travail. Les entreprises adoptant des architectures natives du cloud signalent des cycles de publication 75 % plus courts une fois que les API sont gouvernées de manière centralisée. Les fonctions sans serveur telles qu'AWS Lambda normalisent les points de terminaison pilotés par les événements, qui nécessitent des passerelles capables de s'adapter automatiquement et d'acheminer le trafic en temps réel. Kubernetes est devenu la couche d'orchestration de facto, stimulant la demande de passerelles side-car prenant en charge la découverte dynamique de services. L'effet cumulatif est une augmentation substantielle du marché de la gestion des API à mesure que les budgets passent des actualisations d'ESB hérités aux outils natifs du cloud.

Essor des applications mobiles et web

Les applications mobiles intègrent désormais 25 à 50 appels externes par flux de travail, amplifiant le besoin de limitation granulaire, de gestion des versions de schéma et de mise en cache hors ligne. Les applications web progressives et les frameworks à page unique ont popularisé GraphQL, qui exige une analyse fine du coût des requêtes au sein des passerelles. Le déploiement en périphérie rapproche le calcul des utilisateurs afin que le trafic mobile à fort taux de rotation bénéficie d'une latence inférieure à 50 ms, un niveau inaccessible avec les seuls clouds centralisés. Les fonctionnalités enrichies par l'IA, telles que la transcription en temps réel et la vision sur appareil, augmentent encore la taille des charges utiles, renforçant les exigences des plateformes en matière de gestion dynamique des quotas. En conséquence, le marché de la gestion des API connaît une croissance soutenue à deux chiffres dans les régions à forte pénétration mobile.

Investissements dans l'informatique multi-cloud et hybride

Les entreprises utilisant deux hyperscalers ou plus représentent désormais la majorité des organisations du Fortune 500. Le programme d'infrastructure pluriannuel de 75 milliards USD de Google Cloud est conçu pour séduire ces acheteurs en offrant une connectivité native Apigee entre les régions [1]Google Cloud Blog, "Apigee : Native Kubernetes Operator Reaches GA," cloud.google.com. Les modèles hybrides intègrent les ERP sur site avec l'analytique cloud, obligeant les passerelles à appliquer des politiques cohérentes sur des environnements d'exécution hétérogènes. Les mandats de cloud souverain en Europe obligent les données à rester dans les frontières nationales, faisant du routage géolocalisé une fonctionnalité déterminante pour la sélection des fournisseurs. Les fournisseurs qui unifient la gestion du trafic, le courtage d'identité et l'observabilité entre les clouds captent une part premium sur le marché de la gestion des API.

API d'assistance au code pilotées par l'IA générative

Les services de grands modèles de langage exposent une tarification par jeton qui peut augmenter sans télémétrie d'utilisation granulaire. Les passerelles modernes intègrent donc des tableaux de bord de coûts en temps réel, un contrôle du débit par compartiment de jetons et un audit des invites afin que les équipes financières puissent prévoir les dépenses. La mise en cache sémantique utilise des embeddings pour dédupliquer les invites similaires, réduisant simultanément la latence et les dépenses. Les couches d'identité s'intègrent à OIDC pour garantir que les invites sensibles ne sont émises que par des rôles autorisés. Ces capacités spécifiques à l'IA catalysent les mises à niveau parmi les utilisateurs existants, augmentant encore la taille du marché de la gestion des API dans les budgets centraux des entreprises.

Analyse de l'Impact des Freins sur le Marché de la Gestion des API*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de mise en œuvre et verrouillage sur les systèmes hérités | -2.8% | Mondial, aigu dans les grandes entreprises | Court terme (≤ 2 ans) |

| Lacunes en matière de sécurité et de gouvernance des API | -3.2% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénurie de compétences dans les API asynchrones pilotées par les événements | -1.9% | Mondial, grave dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Dérive des coûts des API dans les modèles de paiement à l'utilisation | -1.6% | Organisations privilégiant le cloud à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de mise en œuvre et verrouillage sur les systèmes hérités

Les mainframes résistent à la décomposition modulaire, poussant les projets à dépasser les budgets et les délais. Les trois quarts des grandes entreprises signalent des incidents de sécurité imputables à des points de terminaison hérités insuffisamment protégés par des contrôles modernes [2]Traceable, "2025 Global API Security Report," traceable.ai. La tarification coûteuse par cœur des ESB en place décourage les passerelles API parallèles, prolongeant la dette technique. Les organisations manquent souvent d'équipes d'ingénierie de plateforme capables d'assembler l'entrée Kubernetes, le maillage de services et la gouvernance des API en un ensemble cohérent, retardant l'adoption complète. Ces facteurs tempèrent la croissance à court terme même si l'intention stratégique reste élevée.

Lacunes en matière de sécurité et de gouvernance des API

Les points de terminaison fantômes prolifèrent à mesure que les équipes publient des microservices sans les enregistrer, créant des angles morts que les scanners automatisés manquent. Plus de la moitié des équipes de sécurité examinent encore les journaux d'API moins d'une fois par jour, laissant un temps de présence suffisant aux adversaires. Les mises à jour réglementaires telles que PCI DSS 4.0 imposent des contrôles explicites des API, augmentant les coûts de conformité. Les parcs multi-cloud amplifient le défi car chaque fournisseur propose des primitives WAF et IAM natives différentes, compliquant la gouvernance centralisée. Malgré ces vents contraires, le besoin de protection renforce en définitive la demande de plateformes intégrant des modèles de confiance zéro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des API

Par déploiement :

les architectures hybrides stimulent l'innovationLes déploiements cloud détenaient 79,55 % de la part du marché de la gestion des API en 2025, grâce aux plateformes hyperscalers qui regroupent les passerelles en tant que services gérés. Les modèles hybrides, cependant, progressent à un TCAC de 21,10 % et devraient modifier sensiblement la taille du marché de la gestion des API d'ici 2031. Cette hausse découle des réglementations sur la confidentialité qui exigent que les données sensibles restent sur site tout en bénéficiant de la capacité élastique du cloud public. Azure Arc-enabled API Management de Microsoft permet aux passerelles conteneurisées de fonctionner n'importe où tout en centralisant l'orchestration des politiques.

Les déploiements en périphérie amplifient le thème hybride en plaçant des passerelles légères dans des points de présence régionaux afin que le trafic mobile et IoT sensible à la latence contourne les longues routes de retour. Les institutions de services financiers adoptent des régions de cloud souverain pour traiter les paiements au niveau national, générant des dépenses supplémentaires dans les outils hybrides. Les entreprises manufacturières utilisent des passerelles hybrides pour relier les systèmes OT des ateliers à l'analytique cloud, illustrant une pertinence agnostique au secteur. Par conséquent, les fournisseurs qui proposent l'agnosticisme d'exécution, des tableaux de bord centraux et un routage géolocalisé consolident leur part sur le marché de la gestion des API.

Par offre :

l'accélération des services reflète la complexitéLes suites de plateformes dominaient avec 61,35 % des revenus de 2025, mais les lignes de services devraient se composer à 26,70 % jusqu'en 2031, les entreprises externalisant les révisions d'architecture, la rédaction de politiques et les opérations 24h/24 et 7j/7. Cette trajectoire positionne les services gérés comme la mesure d'expansion la plus rapide pour le secteur de la gestion des API. L'adoption rapide provient des pénuries de compétences dans la génération de politiques d'IA, l'optimisation de GraphQL et le traçage distribué. Les fournisseurs se différencient en regroupant des portails développeurs avec des moteurs de facturation à partage de revenus qui simplifient les initiatives de monétisation externe.

Les modules de cycle de vie des API tels que les tests de contrats et la conception spec-first ont atteint la parité fonctionnelle entre les principaux fournisseurs, incitant les acheteurs à se tourner vers des fournisseurs proposant des accélérateurs de conseil. Les services de sécurité affichent les taux d'attachement les plus élevés car les entreprises peinent avec le réglage des pare-feux tenant compte des schémas. À mesure que les pipelines se standardisent autour d'OpenAPI et d'AsyncAPI, les équipes de conseil aident à industrialiser les guides de style et les modèles de gouvernance, élargissant la taille du marché de la gestion des API consacrée aux services professionnels.

Par secteur d'utilisateur final :

la dynamique de la santé s'accélèreLes services financiers ont continué à mener avec une part de 27,65 % de la taille du marché de la gestion des API en 2025, héritage des réglementations sur l'open banking qui ont imposé un accès sécurisé aux tiers. La santé, cependant, trace un TCAC de 18,65 % à mesure que les règles d'interopérabilité en vertu du 21st Century Cures Act prennent effet. Les réseaux hospitaliers déploient des API conformes à FHIR pour respecter les délais d'accès aux patients, se traduisant par des achats massifs de passerelles. Les plateformes de surveillance à distance des patients et de télémédecine s'appuient sur des API à faible latence pour diffuser des données vitales en temps réel, augmentant les exigences de débit.

Le commerce de détail et le commerce électronique investissent massivement dans des moteurs de personnalisation qui appellent des dizaines de services par rendu de page, mais les dépenses absolues restent inférieures à celles de la finance et de la santé. L'adoption dans le secteur manufacturier se concentre sur les microservices de suivi des actifs qui relient les messages OPC-UA de l'atelier à l'analytique cloud. À mesure que les jumeaux numériques et la maintenance prédictive se développent, le marché de la gestion des API voit une demande supplémentaire provenant des charges de travail IoT industrielles.

Par taille d'entreprise :

la démocratisation auprès des PME se poursuitLes grandes entreprises représentaient 57,90 % des dépenses de 2025 en raison de leurs vastes parcs de systèmes nécessitant des contrôles de politiques granulaires et des clusters à haute disponibilité. Les PME, cependant, se développent à un TCAC de 25,55 % grâce à des niveaux d'abonnement qui s'échelonnent des éditions communautaires gratuites aux références tarifaires à la croissance. L'entrée de start-ups soutenues par des capital-risqueurs qui sont API-first dès leur création accélère cette tendance, comprimant le délai entre l'expérimentation et la consommation de niveau entreprise.

L'intégration en libre-service, la facturation par carte de crédit et les passerelles natives SaaS suppriment les frictions d'approvisionnement historiquement associées aux plateformes lourdes. Les générateurs de documentation et les assistants low-code réduisent le besoin d'architectes à temps plein, s'alignant sur les réalités de dotation en personnel des PME. Par conséquent, le marché de la gestion des API recueille une fraction croissante des dépenses des entreprises de moins de 1 000 employés, même si les renouvellements du Fortune 500 maintiennent la part absolue des grandes entreprises à un niveau élevé.

Analyse géographique

Marché de la Gestion des API en Amérique du Nord

L'Amérique du Nord a conservé 39,75 % des revenus de 2025 grâce à l'adoption précoce du cloud, au financement par capital-risque et à un large vivier d'ingénieurs de plateformes. La région bénéficie d'une expérimentation intensive de l'IA, stimulant des achats premium qui intègrent la mise en cache sémantique et des métriques de coûts granulaires. La note de service du gouvernement fédéral des États-Unis sur la confiance zéro a en outre accéléré les déploiements de passerelles dans le secteur public, renforçant ainsi le leadership régional.

Marché de la Gestion des API en Asie-Pacifique

L'Asie-Pacifique est en passe d'atteindre un CAGR de 17,20 % d'ici 2031, le plus élevé au monde. Les opérateurs de télécommunications participant à l'initiative GSMA Open Gateway exposent des API réseau permettant le contrôle de la qualité de service, la vérification de la localisation et la facturation par l'opérateur. Les gouvernements de l'Inde, de l'Indonésie et du Vietnam financent des infrastructures numériques publiques qui reposent largement sur des API standardisées pour les services aux citoyens. Le comportement des consommateurs axé sur le mobile multiplie les charges de trafic, incitant les hyperscalers à ouvrir de nouvelles zones en Asie du Sud-Est, ce qui stimule à son tour le marché de la gestion des API.

Marché de la Gestion des API en Europe, en Amérique Latine et au Moyen-Orient

L'Europe enregistre une croissance régulière ancrée dans la conformité au RGPD et les stratégies de cloud souverain qui privilégient l'hébergement local. Les fournisseurs certifiés selon les critères de la Loi sur la Cybersécurité de l'UE remportent des comptes stratégiques, notamment en Allemagne et en France. L'Amérique latine et le Moyen-Orient restent des marchés naissants mais en forte croissance, portés respectivement par les initiatives fintech et de villes intelligentes. Combinés, ces marchés émergents contribuent à une part modeste mais croissante de la taille mondiale du marché de la gestion des API.

Paysage concurrentiel

Le marché présente une consolidation modérée. Microsoft, Amazon et Google regroupent chacun des passerelles avec des services cloud adjacents, créant une demande naturelle par entraînement. Azure seul traite plus de 2 000 milliards d'appels par mois, tandis qu'AWS capitalise sur son chiffre d'affaires annualisé de 100 milliards USD pour intégrer API Gateway et EventBridge de manière omniprésente. Google s'appuie sur la classification automatique par IA d'Apigee pour simplifier l'intégration des spécifications et se différencier des concurrents spécialisés.

Les spécialistes tels que Kong mettent l'accent sur l'intégration du maillage de services et ont obtenu un financement de série E de 175 millions USD pour se développer à l'échelle mondiale. Tyk, WSO2 et Gravitee se font concurrence sur la transparence open source, attirant les développeurs qui souhaitent la visibilité du code et les plugins communautaires. Les fournisseurs axés sur la sécurité sont des cibles d'acquisition, comme en témoigne l'achat de Noname Security par Akamai Technologies Inc. pour 450 millions USD afin de renforcer son périmètre cloud [3] Akamai Technologies, "Akamai to Acquire Noname Security for API Protection," akamai.com.

L'IA générative stimule la prochaine vague de différenciation fonctionnelle. Les fournisseurs proposent désormais des filtres de sécurité des invites, des contrôles de débit au niveau des jetons et des journaux d'audit de modèles en tant qu'options de première classe. Les partenariats avec Nvidia et Anthropic intègrent des points de terminaison d'inférence GPU directement dans les passerelles, alignant l'observabilité et le suivi des coûts dans un seul panneau. Les packs verticaux pour la santé, la finance et les télécommunications accélèrent le délai de valorisation, offrant aux acteurs établis de nouveaux leviers de vente incitative tout en élevant la barre pour les nouveaux entrants.

Leaders du secteur de la gestion des API

Google LLC

IBM Corporation

Amazon Web Services, Inc.

MuleSoft (Salesforce Inc.)

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des API

- Microsoft Corporation

- Amazon Web Services Inc.

- Google LLC

- IBM Corporation

- MuleSoft (Salesforce Inc.)

- Broadcom Inc. (Layer7)

- Kong Inc.

- TIBCO Software Inc.

- Axway SAS

- WSO2 LLC

- Oracle Corporation

- SAP SE

- Akamai Technologies Inc.

- Postman Inc.

- Red Hat Inc. (3scale)

- SmartBear Software Inc.

- Boomi LP

- Tyk Technologies Ltd.

- Check Point Software Technologies Ltd.

- Salt Security Inc.

Développements Récents du Secteur sur le Marché de la Gestion des API

- Mai 2025 : WSO2 a finalisé l'acquisition de Moesif pour améliorer les capacités d'analyse et de monétisation des API.

- Mai 2025 : Google Cloud a annoncé la disponibilité générale de l'opérateur APIM pour Apigee, permettant des déploiements natifs Kubernetes.

- Novembre 2024 : Kong a levé 175 millions USD lors d'un financement de série E à une valorisation de 2 milliards USD pour accélérer l'expansion de sa plateforme alimentée par l'IA.

- Novembre 2024 : Nokia a acquis Rapid pour renforcer ses offres de place de marché d'API.

Marché de la Gestion des API Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude traite le marché de la gestion des API comme l'ensemble des plateformes logicielles et des services associés qui conçoivent, publient, sécurisent, surveillent et monétisent les interfaces de programmation d'applications, que ces API connectent des microservices internes ou exposent des données à des partenaires externes.

Exclusions de portée : les boîtes à outils limitées à l'orchestration d'une seule application ou les scanners de sécurité d'API purs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par offre

- Plateforme

- Gestion du cycle de vie des API

- Analyse et surveillance des API

- Passerelle API

- Sécurité des API

- Portail développeur

- Autres

- Services

- Plateforme

- Par secteur d'utilisateur final

- BFSI

- Informatique et télécommunications

- Santé

- Commerce de détail et commerce électronique

- Fabrication

- Gouvernement et secteur public

- Médias et divertissement

- Autres

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont réalisé des entretiens et de courtes enquêtes auprès d'architectes de plateformes dans des banques, des opérateurs de télécommunications, des fournisseurs SaaS et des spécialistes régionaux du cloud en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont clarifié les tailles moyennes de déploiement, le passage vers le multi-cloud et la tarification réaliste par appel, comblant les lacunes de données laissées par le travail de bureau et façonnant les entrées de scénarios.

Recherche documentaire

Nous avons commencé par cartographier le stock mondial d'API et les schémas de dépenses en utilisant des ensembles de données ouverts provenant de sources telles que le catalogue des services numériques américains, le portail de données ouvertes de l'UE, les indicateurs TIC de la Banque mondiale et les dépôts commerciaux hébergés dans EDGAR. Les signaux d'adoption spécifiques au secteur ont été tirés d'organisations telles que GSMA, l'entité de mise en œuvre de l'open banking et les rapports CNCF sur la prévalence des microservices. Les données financières provenaient de D&B Hoovers et d'une veille des actualités via Dow Jones Factiva, ce qui a aidé à signaler les fluctuations inhabituelles de revenus. Ces sources ont fourni la première enveloppe de demande, les corridors de prix typiques et les premiers signaux de croissance. Les sources répertoriées sont illustratives ; de nombreuses autres références publiques et propriétaires ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Une lecture descendante des divulgations de revenus des fournisseurs, des données d'approvisionnement public et des statistiques de volume d'appels d'API a établi le pool de revenus de 2025. Les résultats ont été recoupés avec des agrégations ascendantes sélectives d'échantillons de contrats et de prix de vente moyens multipliés par le nombre de comptes actifs. Les variables clés telles que le nombre d'API publiques par entreprise, la part des charges de travail dans des environnements conteneurisés, le nombre moyen de microservices, le volume des paiements numériques et le calendrier des réglementations sur l'open banking déterminent à la fois la valeur de l'année de base et les deltas de croissance. La régression multivariée combinée à l'analyse de scénarios projette chaque facteur jusqu'en 2030 ; les valeurs aberrantes sont lissées à l'aide de moyennes mobiles sur trois ans lorsque les répondants primaires signalent des pics ponctuels.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux indicateurs macroéconomiques externes, puis des réviseurs seniors contestent les anomalies avant validation. L'ensemble de données est actualisé annuellement, avec des mises à jour ponctuelles chaque fois que des changements de politique ou des acquisitions importantes modifient la demande, et un dernier balayage est effectué juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur la gestion des API mérite votre confiance

Les chiffres publiés divergent souvent parce que les entreprises appliquent différents filtres de portée, bases d'années de devise et cadences d'actualisation.

Les principaux facteurs d'écart ici comprennent : certains éditeurs mélangent les dépenses adjacentes en API réseau, d'autres supposent des baisses de prix uniformes, tandis que quelques-uns s'appuient sur des ratios d'adoption vieux de cinq ans. Notre étude rapporte la pile complète des plateformes de gestion et des services payants uniquement, applique les prix de vente moyens régionaux actuels et est recalibrée chaque année par rapport aux indicateurs d'utilisation en direct.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,86 milliards USD (2025) | ||

| 7,67 milliards USD (2024) | Consultance mondiale A | Inclut les revenus des passerelles uniquement et une base de devise plus ancienne |

| 5,42 milliards USD (2024) | Éditeur sectoriel B | Utilise une portée limitée au cloud uniquement et une érosion des prix statique |

Ces comparaisons montrent que lorsque l'étendue de la portée, la fraîcheur des données et la validation multi-sources s'alignent, Mordor offre le point de départ le plus équilibré et le plus reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des API ?

Le marché est évalué à 10,32 milliards USD en 2026 et devrait atteindre 22,11 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides sont les plus rapides, se développant à un TCAC de 21,10 % à mesure que les organisations équilibrent le contrôle sur site avec la scalabilité du cloud.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les réglementations imposant l'interopérabilité basée sur FHIR et l'essor des plateformes de santé numérique stimulent un TCAC de 18,65 % dans la demande du secteur de la santé.

Comment les outils d'IA générative affectent-ils les plateformes de gestion des API ?

Les fournisseurs intègrent la mise en cache sémantique, la facturation au niveau des jetons et la gouvernance des invites pour gérer efficacement les API de grands modèles de langage.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 17,20 %, propulsé par les déploiements de la 5G, les initiatives d'API des opérateurs de télécommunications et les programmes de numérisation gouvernementaux.

Quels sont les principaux défis de sécurité dans les écosystèmes d'API ?

Les points de terminaison fantômes, les contrôles multi-cloud incohérents et les attaques sur la logique métier sont les principaux problèmes, incitant à des investissements accrus dans les passerelles à confiance zéro.

Dernière mise à jour de la page le: