Taille et Part du Marché de la Thérapie Cellulaire Allogénique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

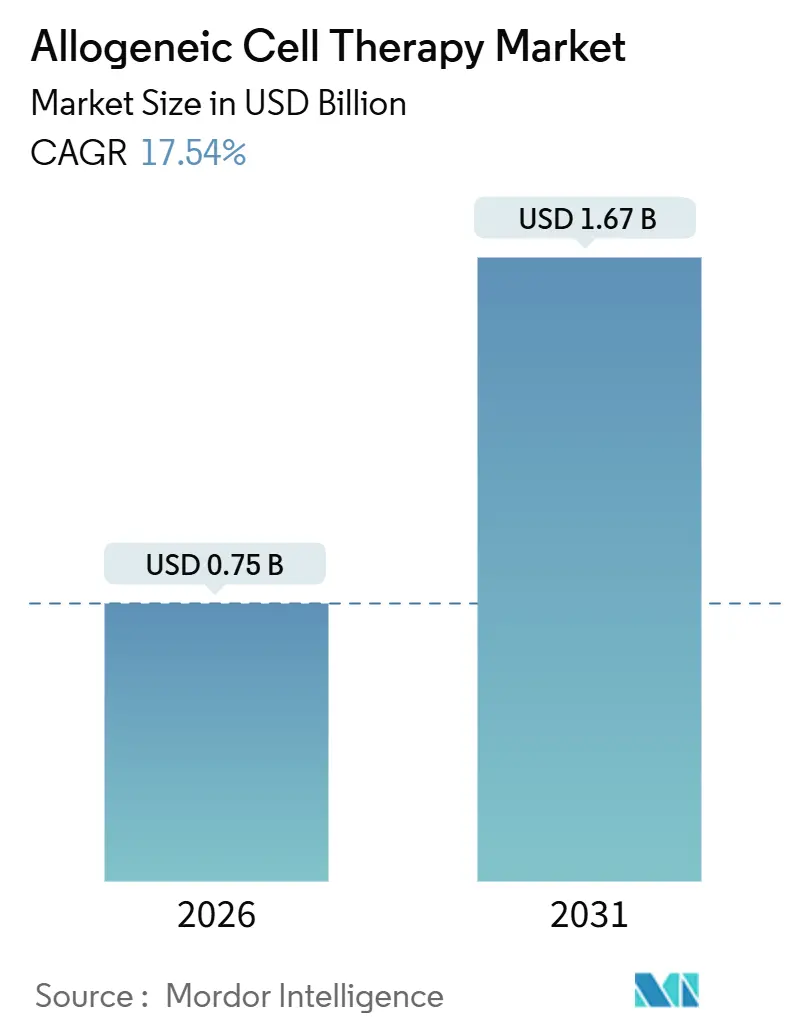

| Taille du Marché (2026) | 0.75 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

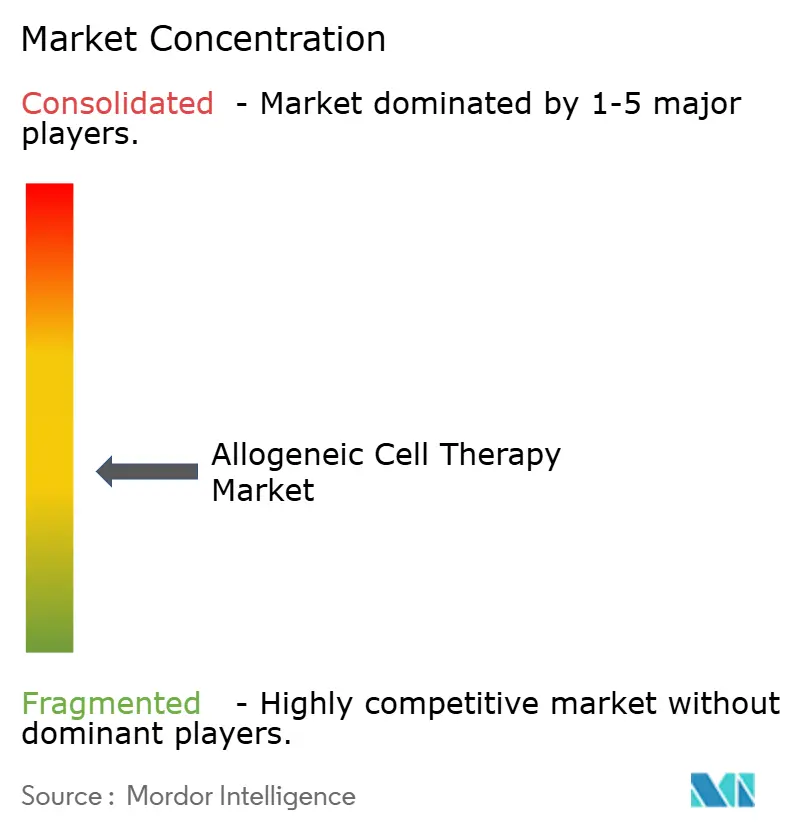

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Thérapie Cellulaire Allogénique par Mordor Intelligence

La taille du Marché de la Thérapie Cellulaire Allogénique est estimée à 0,75 milliard USD en 2026, et devrait atteindre 1,67 milliard USD d'ici 2031, à un CAGR de 17,54 % au cours de la période de prévision (2026-2031).

Les approbations réglementaires rapides, les importants afflux de capitaux et les avancées en matière d'édition génique font évoluer les produits allogéniques de concepts expérimentaux vers des options évolutives et prêtes à l'emploi qui réduisent les délais de traitement et abaissent les coûts par dose. Les hôpitaux élargissent les programmes d'accès précoce aux indications auto-immunes et dermatologiques, tandis que les payeurs en Amérique du Nord et en Europe expérimentent des remboursements basés sur les résultats qui favorisent une fabrication par lots prévisible. La région Asie-Pacifique s'impose comme un moteur de croissance, la Chine, le Japon et la Corée du Sud rationalisant leurs processus d'approbation et offrant des incitations fiscales pour développer les capacités de fabrication selon les Bonnes Pratiques de Fabrication (BPF). L'automatisation de la fabrication, notamment les bioréacteurs à système fermé produisant >100 doses à partir d'un seul donneur, réduit le coût des marchandises vendues et permet aux développeurs de plus petite taille de concurrencer dans les contextes d'oncologie de première ligne.

Principaux Enseignements du Rapport

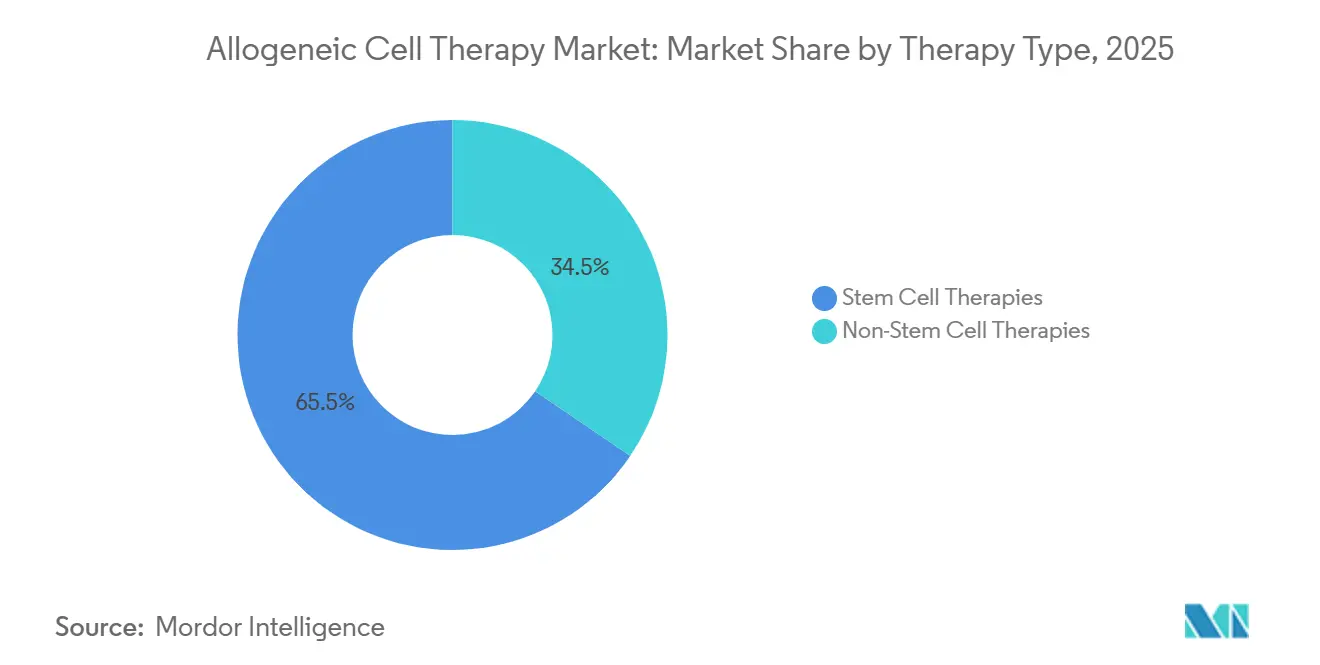

- Par type de thérapie, les thérapies par cellules souches détenaient 65,55 % de la part du marché de la thérapie cellulaire allogénique en 2025 ; les thérapies sans cellules souches devraient se développer à un CAGR de 25,25 % jusqu'en 2031.

- Par domaine thérapeutique, les troubles hématologiques représentaient 42,53 % de la taille du marché de la thérapie cellulaire allogénique en 2025, tandis que les troubles dermatologiques progressent à un CAGR de 23,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec une part de revenus de 75,23 % en 2025 ; les instituts de recherche et académiques devraient enregistrer un CAGR de 21,55 % entre 2026 et 2031.

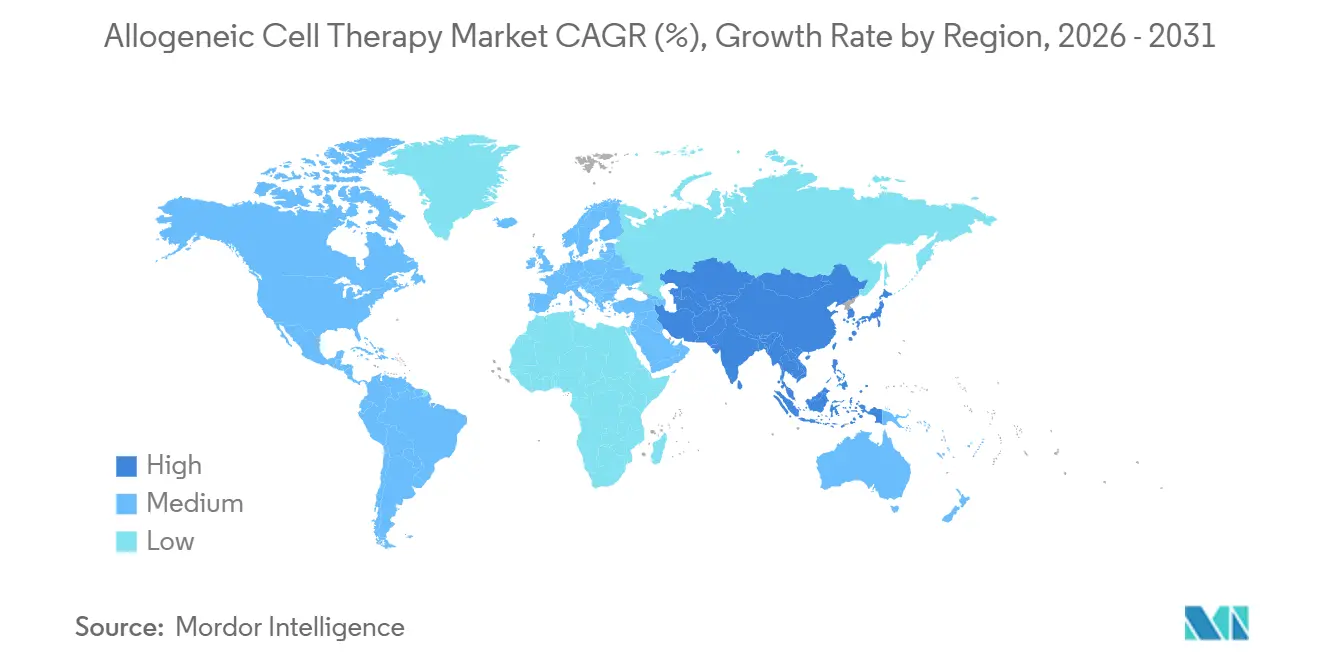

- Par géographie, l'Amérique du Nord représentait 39,13 % en 2025, tandis que la région Asie-Pacifique devrait croître à un CAGR de 18,81 % jusqu'en 2031, les régulateurs régionaux adoptant des cadres d'approbation conditionnelle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Thérapie Cellulaire Allogénique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques et Rares | +3.2% | Mondial, demande aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'Évolutivité Prête à l'Emploi Réduit les Délais et les Coûts | +4.1% | Mondial, adoption précoce aux États-Unis et en Allemagne | Court terme (≤ 2 ans) |

| Pipeline Clinique en Expansion et Forts Afflux de Financement | +3.8% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'Europe | Moyen terme (2-4 ans) |

| Désignations Réglementaires Accélérées Favorables | +2.9% | Amérique du Nord et Union Européenne, émergence au Japon et en Chine | Court terme (≤ 2 ans) |

| Les Bioréacteurs Automatisés à Système Fermé Permettent des Lots de >100 Doses | +2.6% | Mondial, concentré aux États-Unis, en Allemagne et en Corée du Sud | Long terme (≥ 4 ans) |

| L'Allo-CAR-T Guidé par la MRD en Première Ligne Élargit les Patients Éligibles | +2.3% | Amérique du Nord et Union Européenne, programmes pilotes en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Rares

L'incidence de la leucémie, du lymphome et du myélome aux États-Unis devrait atteindre 186 400 cas en 2026, en hausse de 4,2 % par rapport à 2024, tandis que les diagnostics de lupus érythémateux systémique chez les adultes âgés de 18 à 45 ans ont augmenté de 19 % entre 2020 et 2025[1]Société Américaine du Cancer, "Faits et Chiffres sur le Cancer 2026," cancer.org. La fabrication autologue ne peut pas évoluer assez rapidement pour répondre à cette hausse, chaque lot spécifique au patient nécessitant encore plusieurs semaines de production. Le marché de la thérapie cellulaire allogénique offre donc une solution basée sur les stocks, livrable en 48 heures, une fenêtre qui peut prévenir la progression de la maladie et les coûteux schémas thérapeutiques de transition[2]Instituts Nationaux de la Santé, "Programme de Recherche All of Us : Tendances des Maladies Auto-immunes," nih.gov. Le statut de voie rapide de la FDA pour ALLO-329 dans le lupus érythémateux systémique, accordé en avril 2025, valide davantage la demande pour des cas d'utilisation non oncologiques. Les groupes de défense des patients font pression sur le CMS pour établir des codes de remboursement uniques afin de refléter l'impact plus large sur la population et la structure de coût par dose plus faible.

L'Évolutivité Prête à l'Emploi Réduit les Délais et les Coûts

La fabrication par lots amortit les dépenses fixes sur des centaines de flacons, ramenant le coût des marchandises vendues en dessous de 15 000 USD par dose dans les plateformes iPSC-NK matures, contre 200 000 à 400 000 USD pour les thérapies autologues[3]Fate Therapeutics, "Présentation aux Investisseurs : Économie des Thérapies Cellulaires Dérivées d'iPSC," fatetherapeutics.com. Une étude allemande sur la rentabilité publiée par l'IQWiG a révélé que les thérapies allogéniques au prix de 150 000 EUR atteignaient des ratios coût-efficacité incrémentaux inférieurs à 50 000 EUR par QALY dans le lymphome diffus à grandes cellules B, bien en deçà des seuils régionaux de consentement à payer. L'élimination de la fenêtre de fabrication autologue de trois à quatre semaines réduit également la toxicité des thérapies de transition ; une analyse des données 2024 publiée dans Blood Advances a révélé que 22 % des candidats à la thérapie autologue progressaient pendant cette période. La France et l'Italie ont commencé à mettre en place des contrats pilotes de partage des risques qui lient les paiements à la survie sans progression à 12 mois, un modèle mieux aligné sur une livraison par lots prévisible.

Pipeline Clinique en Expansion et Forts Afflux de Financement

Les investisseurs en capital-risque et les investisseurs stratégiques ont déployé 2,1 milliards USD dans ce secteur au cours de la période 2024-2025, finançant 127 essais cliniques actifs en janvier 2026, dont 41 programmes en Phase II ou au-delà. Le CTX112 dirigé contre le CD19 de CRISPR Therapeutics a affiché un taux de réponse global de 67 % dans le lymphome B à grandes cellules en rechute, et le P-BCMA-ALLO1 de Poseida a montré un taux de réponse de 82 % dans le myélome multiple. Le NCI a accordé 48 millions USD en 2025 à des consortiums académiques et industriels, tandis que la BARDA cofinance la fabrication pour la préparation aux maladies infectieuses. Cet afflux de capitaux raccourcit les cycles de développement et diversifie les indications au-delà de l'oncologie.

Désignations Réglementaires Accélérées Favorables

Entre janvier 2024 et janvier 2026, la FDA a accordé sept désignations RMAT à des programmes allogéniques, dont ALLO-316, WU-CART-007 et CTD402. La désignation RMAT prévoit des examens continus et une orientation intensive sur la chimie, la fabrication et les contrôles (CMC), contribuant à réduire les retards en phase avancée. La voie PRIME de l'EMA et la voie d'approbation conditionnelle du Japon reflètent cette position, tandis que la NMPA chinoise autorise désormais un examen prioritaire dans un délai de 200 jours. Les régulateurs considèrent de plus en plus les produits allogéniques comme des actifs stratégiques pouvant être rapidement déployés lors d'urgences de santé publique.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût des Marchandises Vendues Élevé et Besoins en Infrastructure BPF Spécialisée | -2.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Réglementations CMC/BPF Mondiales Strictes et en Évolution | -2.1% | Amérique du Nord et Union Européenne, renforcement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réduction du Bassin de Donneurs de Sang de Cordon Face à la Baisse des Taux de Natalité | -1.6% | Mondial, grave au Japon, en Corée du Sud et en Italie | Long terme (≥ 4 ans) |

| Les Concurrents Émergents en Édition Génique In Vivo Pourraient Plafonner la Demande | -1.3% | Adopteurs précoces en Amérique du Nord et dans l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût des Marchandises Vendues Élevé et Besoins en Infrastructure BPF Spécialisée

Une seule ligne BPF traitant 500 à 1 000 doses annuelles nécessite 60 à 80 millions USD de capital initial et entraîne encore des coûts variables de 25 000 à 40 000 USD par dose, même après les gains d'efficacité liés à l'échelle[4]Lonza, "Infrastructure de Fabrication BPF pour les Thérapies Cellulaires," lonza.com. Les délais d'attente chez les fabricants sous contrat s'étendent sur 18 à 24 mois, retardant les essais pour les développeurs de plus petite taille. La région Asie-Pacifique ne compte qu'une douzaine d'installations conformes aux normes de la FDA, ce qui a conduit Singapour et la Corée du Sud à couvrir 40 % des coûts d'investissement par des crédits d'impôt, bien que les capacités restent limitées.

Réglementations CMC/BPF Mondiales Strictes et en Évolution

Le projet de directive de la FDA de janvier 2025 exige désormais des tests de puissance qui relient quantitativement les marqueurs in vitro aux résultats cliniques, un obstacle qui allonge le temps de développement des tests et nécessite de grandes cohortes de validation. Le document de réflexion de l'EMA de mars 2025 impose une surveillance des anomalies chromosomiques dans les lots édités génétiquement, prolongeant la validation des procédés de 6 à 9 mois. Trois essais ont fait l'objet de suspensions cliniques en 2024-2025 en raison de préoccupations liées à l'édition hors cible, soulignant les risques de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : L'Édition Génique Modifie l'Équilibre

Les modalités à base de cellules souches ont conservé une part de marché de la thérapie cellulaire allogénique de 65,55 % en 2025, mais les produits sans cellules souches sont en voie de croître à un CAGR de 25,25 % jusqu'en 2031. Ce changement est centré sur les suppressions par CRISPR et TALEN des molécules HLA, l'insertion de HLA-E ou CD47, et les constructions TurboCAR qui permettent aux lymphocytes T et aux cellules NK d'échapper à la clairance immunitaire de l'hôte. L'ALLO-316 d'Allogene a enregistré un taux de réponse objectif de 58 % dans le carcinome à cellules rénales et a obtenu le statut RMAT fin 2024, une étape que la CAR-T autologue n'a pas atteinte dans les tumeurs solides.

Les candidats à base de cellules NK éditées génétiquement favorisent davantage cette transition car ils ne provoquent pas de maladie du greffon contre l'hôte et présentent des taux plus faibles de syndrome de libération de cytokines ; le FT596 progresse vers des essais pivots dans les tumeurs malignes à cellules B. Parallèlement, les plateformes à base de cellules souches bénéficient d'une infrastructure de transplantation bien établie et de codes de remboursement, comme l'illustre l'approbation de Ryoncil de Mesoblast pour la maladie du greffon contre l'hôte réfractaire aux stéroïdes en décembre 2024. Néanmoins, l'innovation incrémentale dans les schémas posologiques des cellules souches ne peut pas égaler les gains de durabilité des constructions de lymphocytes T multi-édités, ce qui indique que la domination des cellules souches s'érodera au cours de la période de prévision.

Par Domaine Thérapeutique : Les Applications Auto-immunes et Dermatologiques s'Accélèrent

Les troubles hématologiques représentaient 42,53 % du marché de la thérapie cellulaire allogénique en 2025, soutenus par des antigènes bien validés tels que le CD19 et le BCMA. La dermatologie, cependant, est le segment à la croissance la plus rapide, progressant à un CAGR de 23,85 % à mesure que les lymphocytes T régulateurs allogéniques progressent dans la dermatite atopique sévère et le psoriasis. Les données intermédiaires de Phase I/II présentées en mars 2025 ont indiqué une baisse de 48 % des scores EASI sans événements indésirables graves.

Les tumeurs solides sont en retard en raison de microenvironnements hostiles, mais des constructions éditées génétiquement incorporant des récepteurs TGF-β à dominance négative entrent en essais. Les maladies auto-immunes représentent un espace inexploité ; 67 études actives évaluent si la CAR-T allogénique peut reproduire les rémissions prolongées du lupus observées avec la thérapie autologue anti-CD19. À mesure que les données du monde réel s'accumulent, les payeurs pourraient réallouer les budgets des immunosuppresseurs chroniques vers des interventions cellulaires ponctuelles.

Par Utilisateur Final : Les Instituts Académiques Stimulent l'Expansion des Indications

Les hôpitaux et cliniques ont contribué à hauteur de 75,23 % des revenus de 2025, reflétant leur possession de suites d'aphérèse, de cryoconservation et d'actifs de soins intensifs. Les instituts académiques constituent la cohorte à la croissance la plus rapide, avec un CAGR de 21,55 % attendu jusqu'en 2031, alimenté par des essais initiés par des investigateurs financés par le programme Moonshot dans les tumeurs solides et les maladies orphelines.

Ces centres abaissent les barrières à l'entrée pour les développeurs naissants en fournissant des suites BPF clés en main et une expertise réglementaire. Le modèle a déjà fourni des preuves de concept dans la leucémie à cellules T en rechute, incitant Imviva à acquérir des actifs de l'Université de Pennsylvanie pour une expansion pivot. Les organisations de recherche sous contrat et les laboratoires de traitement cellulaire élargissent leurs offres de services pour inclure le dépistage des donneurs, la production de vecteurs et les tests de libération en temps réel, permettant aux développeurs d'externaliser les compétences non essentielles.

Analyse Géographique

L'Amérique du Nord représentait 39,13 % des revenus de 2025, portée par des réseaux d'essais cliniques concentrés. Elle a établi un remboursement, mais la croissance se modère vers le milieu des années à mesure que les payeurs mettent en œuvre des cadres de couverture avec données probantes qui exigent des résultats du monde réel sur deux ans. L'Europe fait face à une adoption inégale ; l'Allemagne a approuvé le remboursement pour le lymphome diffus à grandes cellules B en rechute en mars 2025, mais la France a retardé la couverture dans l'attente de l'achèvement des essais de Phase III, créant des disparités d'accès transfrontalières.

La région Asie-Pacifique affiche la trajectoire la plus forte, avec un CAGR projeté de 18,81 %. La voie d'examen prioritaire de la Chine a réduit l'évaluation des dossiers à 200 jours, stimulant le volume des essais cliniques et les investissements dans la fabrication locale. Le cadre d'approbation conditionnelle du Japon d'avril 2024 a déjà approuvé deux thérapies CAR-T allogéniques pour les cancers rares à cellules T, fournissant des revenus anticipés pour financer des essais confirmatoires. Le programme de voie rapide de la Corée du Sud de janvier 2025 offre des reports de frais et des examens CMC continus, attirant des partenariats multinationaux.

Les régions émergentes restent naissantes. Le Brésil a autorisé son premier essai allogénique en octobre 2024 pour le syndrome de détresse respiratoire aiguë lié à la COVID-19, et les Émirats Arabes Unis construisent un centre d'excellence en thérapie cellulaire dont l'ouverture est prévue en 2027. Les déficits de fabrication et l'opacité du remboursement maintiendront ces marchés en dessous d'une part combinée de 5 % jusqu'en 2031.

Paysage Concurrentiel

Aucune entreprise ne contrôle une part significative du marché de la thérapie cellulaire allogénique, ce qui se traduit par un marché modérément fragmenté. Les leaders historiques de la thérapie autologue se diversifient : Gilead s'est associé à Shoreline Biosciences en novembre 2024 pour co-développer des produits à base de cellules NK dérivées d'iPSC, tandis que Novartis teste des lymphocytes T gamma delta édités par CRISPR dans les tumeurs solides. Les développeurs spécialisés se concentrent sur l'édition génique multiplex pour se différencier ; le système TurboCAR d'Allogene exploite des transposons non viraux pour réduire les coûts des vecteurs, tandis que le piggyBac de Poseida permet une intégration spécifique au site qui réduit le risque de mutagenèse insertionnelle.

Les alliances de fabrication sont désormais stratégiques. Takeda a investi 200 millions USD en octobre 2024 pour construire une installation allogénique dédiée à Osaka, offrant une capacité excédentaire à ses partenaires. Les fabricants sous contrat signalent des carnets de commandes pluriannuels, ce qui incite les biotechs riches en liquidités à s'intégrer verticalement. Les frontières de la propriété intellectuelle se resserrent ; les brevets TALEN de Cellectis sous-tendent des flux de redevances provenant d'Allogene et de Servier, tandis que CRISPR Therapeutics et Editas poursuivent le contentieux sur la Cas9.

Des espaces inexploités persistent dans les tumeurs solides et les troubles auto-immuns. Wugen fait progresser des constructions NK de type mémoire qui montrent une persistance plus longue, et le CTD402 dirigé contre le CD7 d'Imviva a reçu la désignation RMAT en octobre 2025 après un taux de réponse complète de 64,1 %, illustrant comment des actifs ciblés peuvent dépasser des portefeuilles plus larges.

Leaders du Secteur de la Thérapie Cellulaire Allogénique

Adicet Bio, Inc.

Allogene Therapeutics Inc.

Astellas Pharma Inc.

CRISPR Therapeutics AG

Gamida Cell Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Capricor Therapeutics a fourni une mise à jour réglementaire sur sa soumission de demande de licence biologique (BLA) pour le Deramiocel, une thérapie de première classe dans la dystrophie musculaire de Duchenne

- Décembre 2025 : CARsgen a soumis deux demandes d'autorisation d'essai clinique (IND) à la NMPA chinoise pour le CT0596, une thérapie cellulaire CAR-T allogénique ciblant le BCMA.

Périmètre du Rapport sur le Marché Mondial de la Thérapie Cellulaire Allogénique

Selon le périmètre du rapport, la thérapie cellulaire allogénique est un type de traitement à base de cellules qui utilise des cellules données par un individu sain plutôt que par le patient. Ces cellules de donneur sont traitées et amplifiées dans des conditions contrôlées, puis administrées à plusieurs receveurs. La thérapie est conçue pour réparer, remplacer ou moduler les tissus endommagés ou les réponses immunitaires.

La segmentation du marché de la thérapie cellulaire allogénique comprend le type de thérapie, le domaine thérapeutique, l'utilisateur final et la géographie. Par type de thérapie, le marché est segmenté en thérapies par cellules souches et thérapies sans cellules souches. Par domaine thérapeutique, le marché est segmenté en troubles hématologiques, oncologie des tumeurs solides, troubles dermatologiques, maladies auto-immunes et inflammatoires, affections cardiovasculaires et ischémiques, et troubles neurologiques. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres spécialisés en oncologie, instituts de recherche et académiques, et autres utilisateurs finaux. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Thérapies par Cellules Souches | Thérapies par Cellules Souches Hématopoïétiques |

| Thérapies par Cellules Souches Mésenchymateuses | |

| Thérapies sans Cellules Souches | Thérapies par Lymphocytes T Allogéniques |

| Thérapies par Cellules NK Allogéniques |

| Troubles Hématologiques |

| Oncologie des Tumeurs Solides |

| Troubles Dermatologiques |

| Maladies Auto-immunes et Inflammatoires |

| Affections Cardiovasculaires et Ischémiques |

| Troubles Neurologiques |

| Hôpitaux et Cliniques |

| Centres Spécialisés en Oncologie |

| Instituts de Recherche et Académiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Thérapies par Cellules Souches | Thérapies par Cellules Souches Hématopoïétiques |

| Thérapies par Cellules Souches Mésenchymateuses | ||

| Thérapies sans Cellules Souches | Thérapies par Lymphocytes T Allogéniques | |

| Thérapies par Cellules NK Allogéniques | ||

| Par Domaine Thérapeutique | Troubles Hématologiques | |

| Oncologie des Tumeurs Solides | ||

| Troubles Dermatologiques | ||

| Maladies Auto-immunes et Inflammatoires | ||

| Affections Cardiovasculaires et Ischémiques | ||

| Troubles Neurologiques | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Spécialisés en Oncologie | ||

| Instituts de Recherche et Académiques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la thérapie cellulaire allogénique d'ici 2031 ?

Le marché de la thérapie cellulaire allogénique devrait atteindre 1,67 milliard USD d'ici 2031, avec un CAGR de 17,54 %.

Quel type de thérapie se développe le plus rapidement au sein de la thérapie cellulaire allogénique ?

Les thérapies sans cellules souches, telles que les lymphocytes T et les cellules NK édités génétiquement, croissent à un CAGR de 25,25 % jusqu'en 2031.

Pourquoi la région Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les réformes en Chine, au Japon et en Corée du Sud, notamment les examens prioritaires et les approbations conditionnelles, propulsent un CAGR régional de 18,81 %.

Quel est le principal défi de fabrication pour les développeurs ?

La construction de lignes BPF coûte entre 60 et 80 millions USD et les capacités sous contrat font face à des délais d'attente de 18 à 24 mois, limitant la montée en puissance rapide.

Comment les payeurs font-ils face aux coûts élevés des thérapies ?

Les payeurs nord-américains et européens expérimentent des contrats basés sur les résultats qui lient le remboursement à la survie sans progression et aux données du monde réel.

Quelles entreprises sont à la pointe de l'innovation ?

Des entreprises telles qu'Allogene, CRISPR Therapeutics et Poseida font progresser des constructions éditées génétiquement en multiplex qui visent à surpasser les plateformes autologues historiques.

Dernière mise à jour de la page le: