Taille et Part du Marché des Anticorps Monoclonaux contre le Cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 107.82 Milliards de dollars |

| Taille du Marché (2031) | 227.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Anticorps Monoclonaux contre le Cancer par Mordor Intelligence

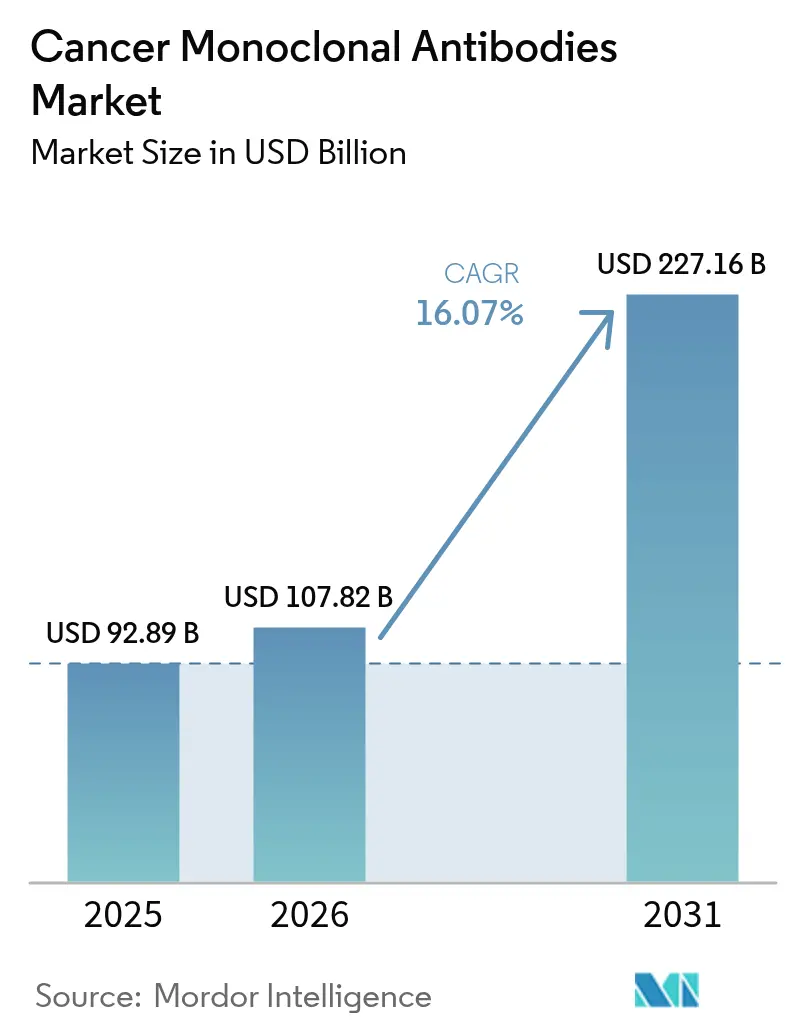

La taille du marché des anticorps monoclonaux contre le cancer devrait passer de 92,89 milliards USD en 2025 à 107,82 milliards USD en 2026 et devrait atteindre 227,16 milliards USD d'ici 2031 à un CAGR de 16,07 % sur la période 2026-2031.

Les gains rapides découlent de la conception d'anticorps assistée par intelligence artificielle, d'une voie réglementaire accélérée pour les anticorps bispécifiques, et d'une adoption plus large des conjugués anticorps-médicament qui, ensemble, élargissent la portée thérapeutique et améliorent la visibilité des revenus. Les expansions de capacité par les fabricants sous contrat, le virage vers les soins oncologiques fondés sur la valeur, et les données cliniques décisives des entreprises biotechnologiques chinoises reconfigurent davantage la dynamique concurrentielle tout en maintenant une productivité élevée du pipeline. Les principaux risques comprennent les goulots d'étranglement des bioréacteurs, la surveillance stricte de la sécurité, et la concurrence des modalités CAR-T et d'édition génique, mais les entreprises qui intègrent l'ingénierie pilotée par l'IA et une fabrication flexible conservent un avantage stratégique.

Principaux Enseignements du Rapport

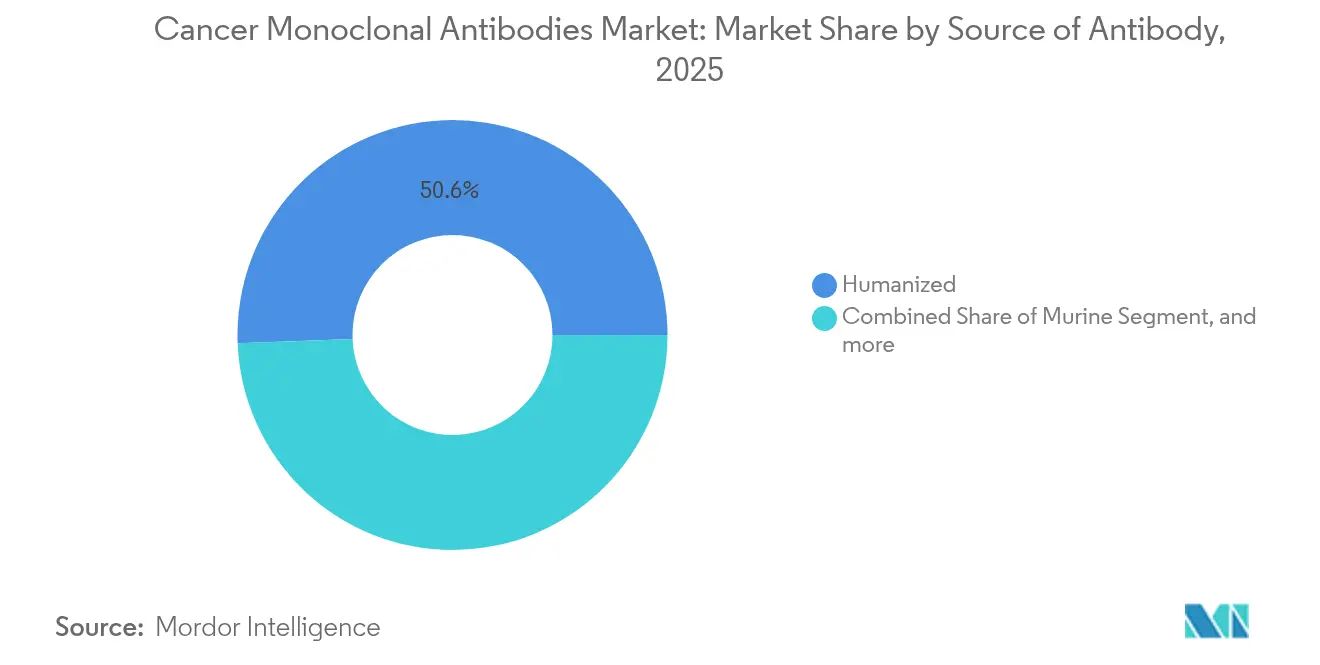

- Par source d'anticorps, les anticorps humanisés ont dominé avec 50,62 % de la part du marché des anticorps monoclonaux contre le cancer en 2025, tandis que les anticorps entièrement humains affichent le CAGR le plus rapide de 18,59 % jusqu'en 2031.

- Par thérapie, le trastuzumab a représenté 16,72 % de la taille du marché des anticorps monoclonaux contre le cancer en 2025 ; la catégorie « Autres » croît à un CAGR de 20,61 % entre 2026 et 2031.

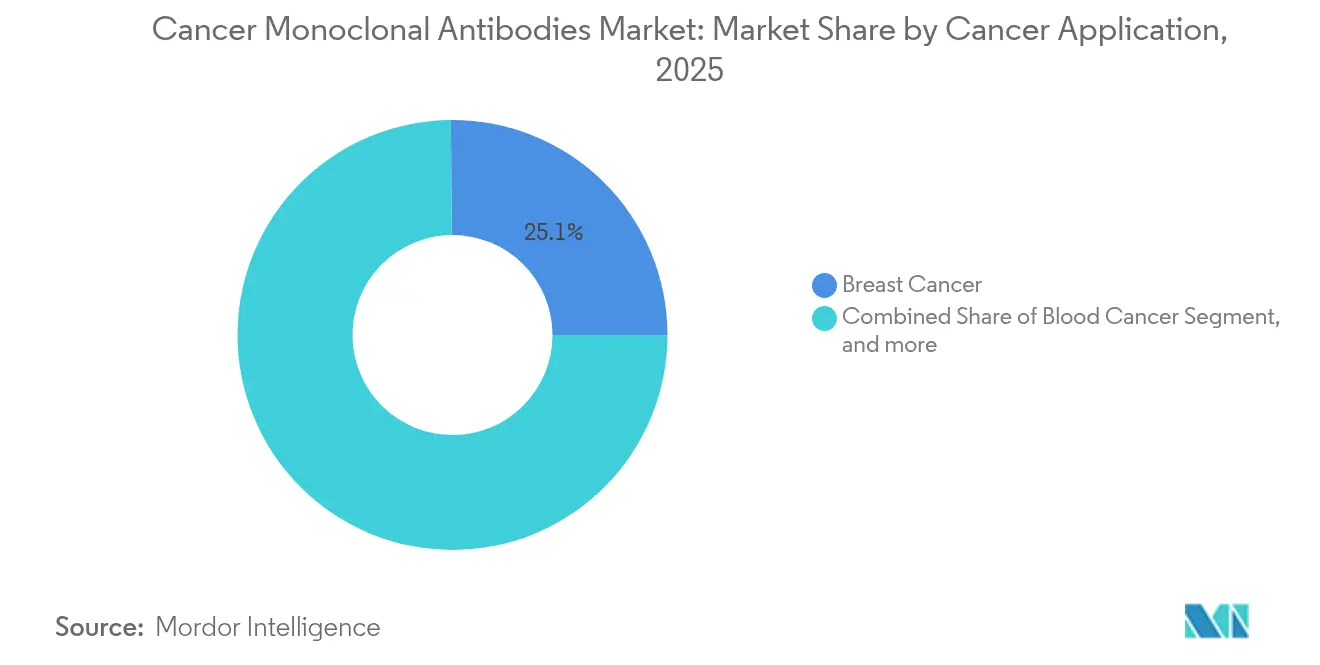

- Par application, le cancer du sein a détenu 25,12 % de la taille du marché des anticorps monoclonaux contre le cancer en 2025, tandis que les cancers du foie et gastro-intestinaux progressent à un CAGR de 16,41 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 52,24 % des revenus en 2025, et les pharmacies en ligne enregistrent le CAGR le plus élevé de 17,95 % jusqu'en 2031.

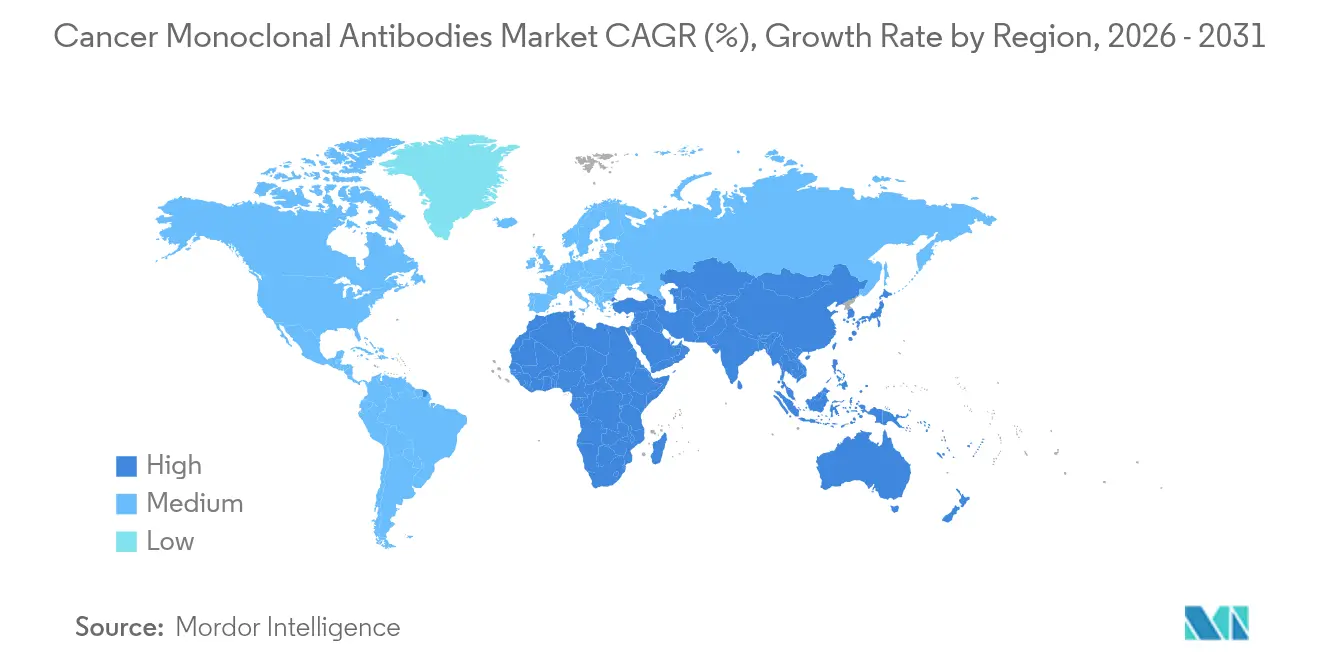

- Par géographie, l'Amérique du Nord a conservé 41,78 % de la part du marché des anticorps monoclonaux contre le cancer en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 18,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Anticorps Monoclonaux contre le Cancer

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale du cancer | +3.2% | Mondiale avec la plus forte attraction en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation de l'allocation aux dépenses de R&D en oncologie | +2.8% | Amérique du Nord et UE ; répercussion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Succès clinique avéré des AcM humanisés et entièrement humains | +2.1% | Mondiale, utilisation précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Émergence des anticorps bispécifiques et des conjugués anticorps-médicament | +4.3% | Mondiale, la Chine mène les essais | Moyen terme (2 à 4 ans) |

| Adoption de l'ingénierie d'anticorps pilotée par l'IA | +1.9% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Virage vers les modèles de soins oncologiques fondés sur la valeur | +1.3% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence Mondiale du Cancer

L'incidence du cancer passe de 20 millions de cas en 2022 à un chiffre projeté de 35 millions en 2050, soit une hausse de 77 % qui élargit les bassins de patients pour les cancers du poumon, du sein et colorectaux.[1]American Cancer Society Staff, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Le vieillissement des populations dans les régions développées et les changements de mode de vie dans les économies émergentes intensifient la demande de biologiques ciblés. Le marché des anticorps monoclonaux contre le cancer en bénéficie car les anticorps monoclonaux offrent une action spécifique aux tumeurs qui s'aligne sur les protocoles d'oncologie de précision. Les pays à revenu faible et intermédiaire connaissent la croissance de cas la plus rapide, créant des défis d'accès tout en ouvrant des marchés mal desservis pour les biosimilaires à coût optimisé. Cette poussée démographique soutient la croissance du chiffre d'affaires bien au-delà des fenêtres de prévision actuelles.

Augmentation de l'Allocation aux Dépenses de R&D en Oncologie

L'oncologie représente la part la plus élevée des budgets de R&D biopharmaceutique, et 35 % des essais en oncologie impliquent désormais des conjugués anticorps-médicament ou des constructions multispécifiques. L'amélioration de la productivité du développement et les acquisitions blockbusters — le rachat de Mirati par Bristol Myers Squibb pour 5,8 milliards USD, l'accord de Eli Lilly avec Point Biopharma pour 1,4 milliard USD — renforcent les pipelines en phase avancée. Les flux de capitaux favorisent une activité de partenariat robuste qui injecte du savoir-faire technique et réduit les risques liés à l'innovation, permettant au marché des anticorps monoclonaux contre le cancer de sécuriser des lancements continus de produits de première classe.

Succès Clinique Avéré des AcM Humanisés et Entièrement Humains

Les autorités réglementaires ont approuvé 25 nouveaux biologiques en oncologie en 2024, dont beaucoup sont construits sur des formats humanisés ou entièrement humains qui réduisent l'immunogénicité.[2]United States Food and Drug Administration, "Oncology Approvals 2024," FDA, fda.gov L'administration sous-cutanée réduit le temps en fauteuil à moins de cinq minutes, améliorant l'observance des patients et libérant la capacité de perfusion. L'élargissement des indications, comme le penpulimab-kcqx dans le carcinome nasopharyngé, génère de nouveaux flux de revenus. L'adoption robuste des biosimilaires a permis aux payeurs d'économiser 7 milliards USD en 2023, prouvant la valeur thérapeutique et stimulant l'expansion des volumes qui compense l'érosion des prix.

Émergence des Anticorps Bispécifiques et des Conjugués Anticorps-Médicament

Quatorze anticorps bispécifiques avaient obtenu une approbation mondiale fin 2023 et, combinés aux conjugués anticorps-médicament commercialisés, pourraient dépasser 26 milliards USD de revenus d'ici 2028. Des partenariats tels que la collaboration de 1,5 milliard USD entre BioNTech et Bristol Myers Squibb sur le BNT327 témoignent d'un fort engagement en capital.[3]Bristol Myers Squibb Communications, "BNT327 Collaboration Announcement," bms.com La complexité de la fabrication élève les barrières à l'entrée et protège les innovateurs tout en stimulant la demande de fabrication sous contrat, un vent arrière structurel pour les spécialistes du côté de l'offre.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Surveillance réglementaire et de sécurité stricte | -2.1% | Mondiale, plus forte dans les marchés développés | Court terme (≤ 2 ans) |

| Taux élevé d'attrition clinique et longs cycles de développement | -1.8% | Mondiale, pèse sur les petites entreprises | Long terme (≥ 4 ans) |

| Goulots d'étranglement de fabrication dans les bioréacteurs et les matières premières | -2.3% | Mondiale, aigu pour le développement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence croissante des modalités avancées | -1.4% | Amérique du Nord et UE, s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance Réglementaire et de Sécurité Stricte

Les agences exigent des données de sécurité intégrées pour les bispécifiques et les conjugués anticorps-médicament, ajoutant des règles d'études pédiatriques et des examens d'efficacité comparative qui allongent les délais et les coûts. Les évaluations cliniques conjointes européennes élèvent encore davantage les seuils de preuve. Les petites entreprises font face à des lacunes en ressources, les poussant vers des accords de licence ou des fusions-acquisitions avec des acteurs plus importants disposant de l'infrastructure réglementaire nécessaire.

Goulots d'Étranglement de Fabrication dans les Bioréacteurs et l'Approvisionnement en Matières Premières

Le volume mondial de bioréacteurs a atteint 17,4 millions de litres en 2024, mais la croissance de la demande dépasse encore la capacité. Les pénuries de milieux de culture cellulaire et de poches à usage unique entraînent une inflation des délais d'approvisionnement. Samsung Biologics, Fujifilm Diosynth et Lonza ont annoncé des expansions de plusieurs milliards de dollars, mais les nouvelles usines nécessitent trois à cinq ans pour atteindre une production commerciale. Ce déséquilibre augmente les coûts de fabrication sous contrat et peut retarder les lancements de produits, en particulier pour les entreprises sans créneaux sécurisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Anticorps : La Domination des Anticorps Humanisés Face à la Disruption des Anticorps Entièrement Humains

Les anticorps humanisés ont généré 50,62 % des revenus de 2025, soulignant leur héritage dans les schémas thérapeutiques oncologiques blockbusters. Le marché des anticorps monoclonaux contre le cancer connaît désormais une adoption accélérée des anticorps entièrement humains, qui affichent un CAGR de 18,59 % jusqu'en 2031 grâce à une sécurité supérieure et à une utilisation croissante dans les protocoles de combinaison. La simplicité du processus de fabrication et les profils réglementaires favorables positionnent les constructions entièrement humaines pour passer de niche à courant dominant au cours de la période de prévision.

Les plateformes de pipeline exploitent des souris transgéniques et l'affichage sur phage pour générer des candidats entièrement humains diversifiés qui s'attaquent à des cibles traditionnellement difficiles. Une immunogénicité plus faible réduit le risque de retraitement et améliore les scores de qualité de vie. À mesure que les coûts diminuent, les payeurs sont plus à l'aise pour financer une utilisation en première ligne, renforçant la trajectoire. Les formats murins et chimériques perdent du terrain sauf dans des contextes spécialisés où une clairance rapide présente un avantage. Les entreprises pivotant rapidement vers des candidats entièrement humains sont susceptibles de devancer leurs concurrents sur le marché des anticorps monoclonaux contre le cancer.

Par Thérapie par Anticorps Monoclonaux : Le Leadership du Trastuzumab Remis en Question par le Pipeline d'Innovation

Le trastuzumab a détenu 16,72 % de la part du marché des anticorps monoclonaux contre le cancer en 2025 grâce à la grande familiarité des médecins et aux preuves robustes dans le cancer du sein HER2-positif. Cependant, une vague d'innovation centrée sur les conjugués anticorps-médicament et les bispécifiques alimente le segment « Autres », qui croît de 20,61 % par an. Les nouvelles approbations, telles que le trastuzumab déruxtécan pour la maladie HER2-faible, étendent le bénéfice à des sous-groupes de patients plus larges. L'épcoritamab-bysp a affiché un taux de réponse de 82 % dans le lymphome folliculaire, prouvant la puissance des bispécifiques et détournant l'attention des constructions monocibles plus anciennes.

La combinaison stratégique d'anticorps avec des inhibiteurs de points de contrôle immunitaire ou de petites molécules améliore la profondeur de la réponse, élargissant la base de revenus pour les agents de nouvelle génération. L'érosion par les biosimilaires réduit la valeur du trastuzumab mais stimule les volumes, amortissant les revenus du segment. Le résultat final est un mix thérapeutique diversifié dans lequel les nouveaux mécanismes font progressivement basculer les parts de marché, tandis que les marques établies conservent leur pertinence grâce à la gestion du cycle de vie.

Par Application Cancérologique : La Domination du Cancer du Sein Face à l'Accélération des Cancers du Foie et Gastro-Intestinaux

Le cancer du sein a généré 25,12 % de la taille du marché des anticorps monoclonaux contre le cancer en 2025 grâce aux schémas thérapeutiques ciblant HER2 bien établis et à l'adoption croissante dans les contextes positifs aux récepteurs hormonaux. Les cancers du foie et gastro-intestinaux, bien que plus petits, enregistrent un CAGR de 16,41 % jusqu'en 2031 à mesure que des cibles émergentes telles que TROP2 et les variants EGFR entrent en phase avancée d'essais. La forte prévalence en Asie et en Amérique latine propulse la population adressable, faisant de ces malignités des niches d'expansion privilégiées.

Les cancers du sang maintiennent une contribution saine grâce aux engageurs de lymphocytes T bispécifiques qui égalent l'efficacité des CAR-T tout en offrant la commodité d'une administration en ambulatoire. Les thérapies contre le cancer du poumon évoluent via des combinaisons d'anticorps de points de contrôle immunitaire qui prolongent la survie sans progression. Ensemble, ces évolutions réduisent la dépendance à une seule tumeur et répartissent le risque de revenus sur plusieurs sites de maladies.

Par Canal de Distribution : Les Pharmacies Hospitalières en Tête Tandis que les Canaux en Ligne Progressent Rapidement

Les pharmacies hospitalières ont représenté 52,24 % des ventes mondiales en 2025, car de nombreux anticorps monoclonaux nécessitent encore une perfusion supervisée. Les formulations sous-cutanées, cependant, catalysent un CAGR de 17,95 % dans le chiffre d'affaires des pharmacies en ligne à mesure que les patients adoptent l'auto-administration. Les programmes de vente au détail spécialisés étendent la portée de la chaîne du froid, tandis que les assureurs remboursent les soins à domicile pour réduire les frais généraux des établissements. À mesure que les plateformes de prescription numérique arrivent à maturité, les payeurs et les prestataires collaborent sur des outils de surveillance à distance qui garantissent la sécurité sans imposer des visites à l'hôpital.

Les hôpitaux répondent en regroupant les services de perfusion avec les tests génomiques et le suivi des résultats en temps réel, renforçant leur rôle central dans les schémas thérapeutiques oncologiques complexes. Le modèle à double canal élargit l'accès global, en particulier dans les zones géographiques où la densité des cliniques est inférieure à la demande des patients, soutenant ainsi l'expansion du marché des anticorps monoclonaux contre le cancer.

Analyse Géographique

L'Amérique du Nord maintient la première place avec 41,78 % des revenus mondiaux en 2025, aidée par des écosystèmes d'essais cliniques robustes et des politiques de remboursement favorables. Les exigences en matière de données probantes du monde réel gagnent du terrain, incitant les entreprises des sciences de la vie à mettre en place des registres de patients longitudinaux qui soutiennent les contrats fondés sur la valeur. L'approbation du pembrolizumab sous-cutané illustre la volonté de la région de proposer une administration centrée sur le patient qui réduit la charge des établissements et soutient le déploiement de la téléoncologie.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 18,92 % jusqu'en 2031, reflétant des budgets oncologiques plus importants, le vieillissement démographique et des voies accélérées soutenues par les régulateurs. L'ivonescimab produit par Akeso en Chine a surpassé Keytruda en termes de délai de progression, renforçant la confiance nationale et attirant des capitaux vers les plateformes d'anticorps locales. La pénétration de l'assurance maladie commerciale élargit l'accessibilité financière, tandis que les partenariats public-privé financent des parcs de biofabrication près des grands centres urbains.

L'Europe poursuit un accès équilibré grâce à des évaluations cliniques conjointes qui rationalisent les approbations tout en préservant les budgets. Les autorisations de mise sur le marché conditionnelles pour les anticorps innovants, notamment le linvoseltamab, témoignent d'une agilité dans la réponse aux besoins médicaux non satisfaits élevés. L'adoption élevée des biosimilaires pèse sur les prix, mais les augmentations de volumes maintiennent la disponibilité des thérapies et libèrent des fonds pour les constructions de nouvelle génération.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud apportent une hausse incrémentale à mesure que les gouvernements priorisent l'oncologie dans leurs plans de couverture sanitaire universelle. Les investissements directs étrangers affluent vers des usines de remplissage et de finition qui raccourcissent les cycles d'importation. Des prix flexibles et des programmes d'aide aux patients atténuent les obstacles à l'accessibilité financière, élargissant la portée des thérapies sans compromettre la prudence budgétaire. Collectivement, ces évolutions élargissent l'empreinte géographique du marché des anticorps monoclonaux contre le cancer.

Paysage Concurrentiel

Le marché des anticorps monoclonaux contre le cancer présente une consolidation modérée. Les grandes entreprises occidentales commandent encore de larges portefeuilles, mais les entreprises biotechnologiques asiatiques émergentes perturbent le marché avec des données cliniques compétitives et des coûts de développement plus faibles. Dans l'ensemble, la pénétration de la fabrication sous contrat et la grande complexité de la découverte érigent des barrières à l'entrée qui compensent partiellement la pression de fragmentation.

Les fusions-acquisitions stratégiques et les licences dominent les stratégies de croissance. Pfizer a conclu un accord mondial exclusif de 1,25 milliard USD avec 3SBio pour un bispécifique PD-1/VEGF, démontrant un appétit pour l'innovation externe. BioNTech et Bristol Myers Squibb se sont engagés à hauteur de 1,5 milliard USD en amont pour co-développer le BNT327, renforçant les capacités multispécifiques. Les grands acteurs intègrent des outils d'IA, investissent dans le bioprocédé continu et déploient des écosystèmes de soutien aux patients qui améliorent l'observance et différencient la qualité de service.

Des entreprises chinoises comme Akeso tirent parti des subventions gouvernementales, des examens accélérés et des vastes bassins de patients locaux pour produire des données pivotales plus rapidement et à moindre coût. Le succès de l'essai de l'ivonescimab face à Keytruda renforce leur pouvoir de négociation dans les partenariats mondiaux. Les acteurs occidentaux établis répondent en créant des coentreprises et des centres de recherche en Chine pour capter les connaissances locales et préserver leurs parts de marché.

Leaders du Secteur des Anticorps Monoclonaux contre le Cancer

Amgen Inc

Eli Lilly and Company

F. Hoffmann-La Roche Ltd (Genentech Inc)

Merck & Co., Inc

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BioNTech et Bristol Myers Squibb ont annoncé un partenariat stratégique mondial pour co-développer le BNT327, un anticorps bispécifique ciblant PD-L1 et VEGF-A, avec un paiement initial de 1,5 milliard USD et des paiements potentiels de jalons totalisant 7,6 milliards USD. La collaboration vise à accélérer l'approbation réglementaire et le lancement commercial pour plusieurs indications de tumeurs solides.

- Juin 2025 : Roche a rapporté des résultats positifs de l'étude IMforte de Phase III montrant que Tecentriq combiné à la lurbinectédine a significativement amélioré la survie dans le cancer du poumon à petites cellules de stade étendu, réduisant le risque de progression de la maladie de 46 % et le risque de décès de 27 % par rapport à Tecentriq seul.

- Mai 2025 : Pfizer a conclu un accord de licence mondial exclusif avec 3SBio pour le SSGJ-707, un anticorps bispécifique ciblant PD-1 et VEGF, avec un paiement initial de 1,25 milliard USD et des paiements potentiels de jalons allant jusqu'à 4,8 milliards USD pour le cancer du poumon non à petites cellules et d'autres tumeurs solides.

- Avril 2025 : La FDA a approuvé le penpulimab-kcqx pour le carcinome nasopharyngé non kératinisant, démontrant une survie médiane sans progression de 9,6 mois pour la thérapie combinée et recevant les désignations de voie rapide, de percée thérapeutique et de médicament orphelin.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des anticorps monoclonaux (AcM) contre le cancer comme l'ensemble des molécules d'anticorps de qualité prescription dont l'indication principale approuvée par les autorités réglementaires est le diagnostic ou le traitement des tumeurs solides ou des hémopathies malignes, indépendamment de la classe source ou du mode d'action. Selon Mordor Intelligence, les valeurs reflètent les revenus ex-usine générés des traitements de première ligne aux traitements de rattrapage, sur les circuits hospitaliers, de vente au détail et de pharmacie numérique.

Exclusion du périmètre : les biologiques de soutien utilisés uniquement pour l'anémie, la neutropénie ou les troubles auto-immuns sont exclus de cette évaluation.

Aperçu de la segmentation

- Par Source d'Anticorps

- Murin

- Chimérique

- Humanisé

- Entièrement Humain

- Par Thérapie par Anticorps Monoclonaux

- Bévacizumab

- Trastuzumab

- Rituximab

- Cétuximab

- Daratumumab

- Autres

- Par Application Cancérologique

- Cancer du Sein

- Cancer du Sang

- Cancer Colorectal

- Cancer du Poumon

- Cancer du Foie et Gastro-Intestinal

- Autre Tumeur Solide

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des oncologues, des pharmaciens hospitaliers, des payeurs et des distributeurs régionaux couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique et l'Amérique latine. Les informations recueillies portaient sur les évolutions de la répartition par ligne de traitement, l'utilisation hors AMM, les prix des appels d'offres et la pénétration réelle des biosimilaires, ce qui nous a permis de valider les ratios issus de la recherche documentaire et d'affiner les points d'inflexion des prévisions.

Recherche documentaire

Nous avons commencé par cartographier la charge de morbidité à l'aide de jeux de données ouverts tels que GLOBOCAN de l'OMS, les tableaux d'incidence CDC SEER et les statistiques de santé de l'OCDE, qui servent d'ancrage aux cohortes de patients et à l'adoption diagnostique. Les pipelines d'approbation, les extensions d'indication et les taux d'attrition des essais ont été retracés via le portail des demandes de licence biologique (Biologics License Application) de la FDA américaine, l'EPAR de l'EMA et ClinicalTrials.gov. Les données financières relatives aux volumes de dosage et au prix de vente moyen (ASP) ont été extraites des rapports 10-K des entreprises, des présentations aux investisseurs et, pour les recoupements, des instantanés D&B Hoovers et Dow Jones Factiva. La durée de vie des brevets et les fenêtres d'entrée des biosimilaires ont été examinées via Questel. Ces sources sont données à titre illustratif ; de nombreuses autres données ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle mixte descendant-ascendant a été élaboré. En partant des cas de cancer incidents et prévalents, nous avons appliqué les proportions éligibles aux thérapies et les taux de pénétration des AcM, qui sont ensuite multipliés par l'intensité du traitement et l'ASP pour obtenir le chiffre d'affaires 2025. Des consolidations sélectives par fournisseur et des vérifications des circuits de distribution ont servi de tests de cohérence. Les variables clés comprennent : 1) l'incidence annuelle des tumeurs HER2-positives et sensibles au PD-1, 2) la montée en puissance de la part des biosimilaires, 3) l'érosion médiane de l'ASP après expiration des brevets, 4) la dérive de la durée de traitement vers des cycles plus courts, et 5) les scores de couverture du remboursement régional. Une régression multivariée sur ces facteurs, complétée par une analyse de scénarios pour l'adoption rapide des ADC, a généré la trajectoire 2025-2030, tandis que les volumes comblant les lacunes suivaient des moyennes pondérées par les pairs issues des appels primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôle des écarts, de révision par les pairs et de validation par un analyste senior. Les modèles sont actualisés tous les douze mois, avec des ajustements en cours de cycle après des approbations importantes, des révisions de prix ou des chocs de remboursement, afin que les clients disposent toujours de la dernière base de référence validée.

Pourquoi la base de référence de Mordor sur les anticorps monoclonaux contre le cancer est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits, des niveaux de prix et des rythmes d'actualisation différents ; il est essentiel de comprendre ces leviers avant de prendre des décisions.

Les principaux facteurs d'écart portent sur la question de savoir si les actifs du pipeline sont monétisés tôt, sur le degré d'agressivité avec lequel l'érosion par les biosimilaires est modélisée, et sur l'étendue de la couverture géographique adoptée. Mordor ne rapporte la valeur du marché actuel que pour les labels commercialisés et met à jour les données de change et d'ASP à chaque exercice fiscal, tandis que d'autres peuvent annualiser les médicaments en essai ou maintenir des grilles de prix statiques plus longtemps.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 92,89 Mds USD (2025) | Mordor Intelligence | - |

| 125,10 Mds USD (2025) | Consultance régionale A | Inclut les anticorps en pipeline et suppose une croissance plate de l'ASP jusqu'en 2034 |

| 86,06 Mds USD (2025) | Revue spécialisée B | Exclut les biosimilaires et ne couvre que 25 pays |

| 48,30 Mds USD (2024) | Association professionnelle C | Année de base plus ancienne et omission des achats exclusivement hospitaliers en Asie-Pacifique |

En résumé, le périmètre rigoureux, les variables actualisées annuellement et les hypothèses croisées appliqués par Mordor Intelligence produisent une base de référence équilibrée et transparente que les utilisateurs peuvent retracer et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des anticorps monoclonaux contre le cancer ?

Le marché atteint 107,82 milliards USD en 2026 et devrait augmenter à 227,16 milliards USD d'ici 2031 à un CAGR de 16,07 %.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 18,92 % jusqu'en 2031, portée par le vaste pipeline d'essais cliniques de la Chine et l'expansion de la capacité de fabrication.

Quel segment de source d'anticorps est en tête, et lequel se développe le plus rapidement ?

Les anticorps humanisés détiennent 50,62 % de la part des revenus, tandis que les anticorps entièrement humains connaissent la croissance la plus rapide avec un CAGR de 18,59 % grâce à une immunogénicité plus faible et une utilisation plus large en combinaison.

Quels sont les principaux facteurs de croissance du marché ?

Les principaux facteurs de croissance comprennent l'augmentation de l'incidence mondiale du cancer, l'augmentation des budgets de R&D en oncologie, l'adoption des anticorps bispécifiques et des conjugués anticorps-médicament, et l'ingénierie d'anticorps assistée par l'IA.

Comment les canaux de distribution évoluent-ils ?

Les pharmacies hospitalières restent dominantes avec 52,24 % de part, mais les pharmacies en ligne enregistrent un CAGR de 17,95 % car les formulations sous-cutanées favorisent l'administration à domicile.

Quels sont les principaux défis susceptibles de ralentir l'adoption ?

Les examens réglementaires stricts, les pénuries de bioréacteurs et de matières premières, et la concurrence des thérapies CAR-T et d'édition génique peuvent tempérer la trajectoire de croissance par ailleurs solide.

Dernière mise à jour de la page le: