Taille et part du marché des conjugués anticorps-médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.12 Milliards de dollars |

| Taille du Marché (2031) | 71.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conjugués anticorps-médicaments par Mordor Intelligence

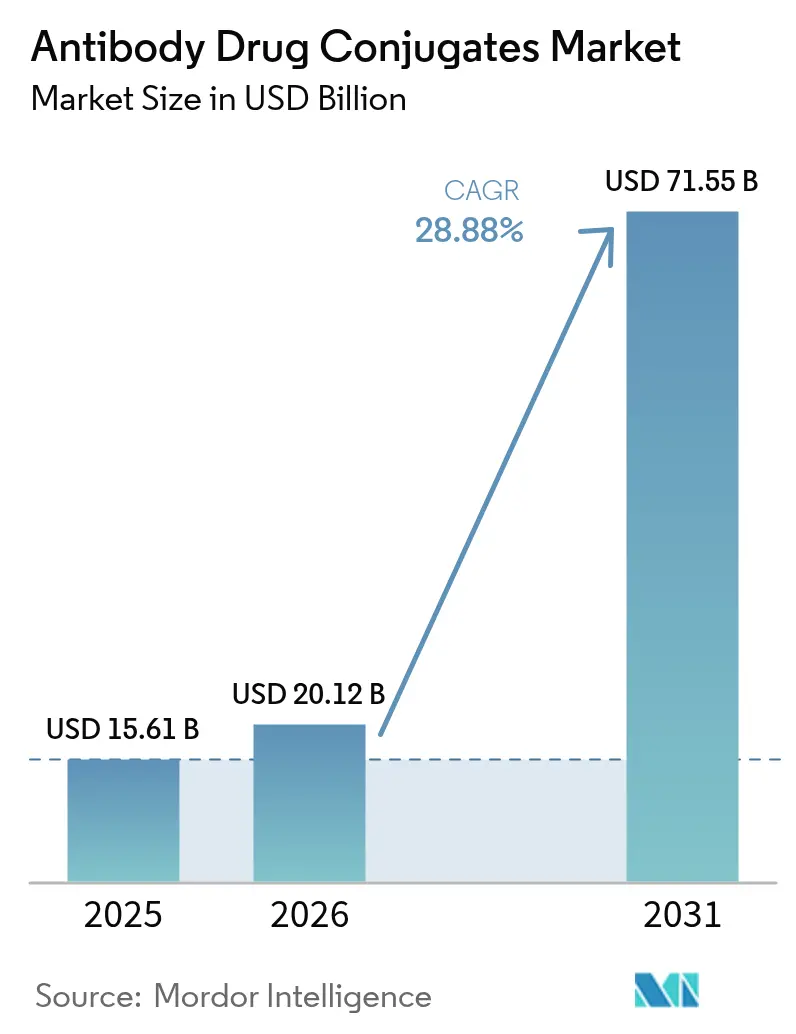

La taille du marché des conjugués anticorps-médicaments devrait passer de 15,61 milliards USD en 2025 à 20,12 milliards USD en 2026 et devrait atteindre 71,55 milliards USD d'ici 2031 à un CAGR de 28,88 % sur la période 2026-2031.

La migration continue de la chimiothérapie à large spectre vers les biologiques ciblés, l'accélération de l'examen réglementaire américain du ratio médicament-anticorps et de la stabilité des liants, ainsi que 83 nouveaux entrants cliniques en 2024 reconfigurent les parcours de traitement en oncologie. Les acquisitions de grandes capitalisations — Pfizer-Seagen pour 43 milliards USD et AbbVie-ImmunoGen pour 10,1 milliards USD — confirment que le marché des conjugués anticorps-médicaments représente désormais un pilier de croissance central pour les portefeuilles pharmaceutiques diversifiés. Les charges utiles à base d'inhibiteurs de la topoisomérase I dominent la création de valeur, tandis que les plateformes de conjugaison spécifiques au site telles que THIOMAB et la glyco-ingénierie améliorent les fenêtres thérapeutiques et attirent des frais de licence premium. L'Amérique du Nord domine les revenus mondiaux car Medicare couvre les perfusions ambulatoires de conjugués anticorps-médicaments et la région abrite la majeure partie de la capacité de fabrication des charges utiles.

Principaux enseignements du rapport

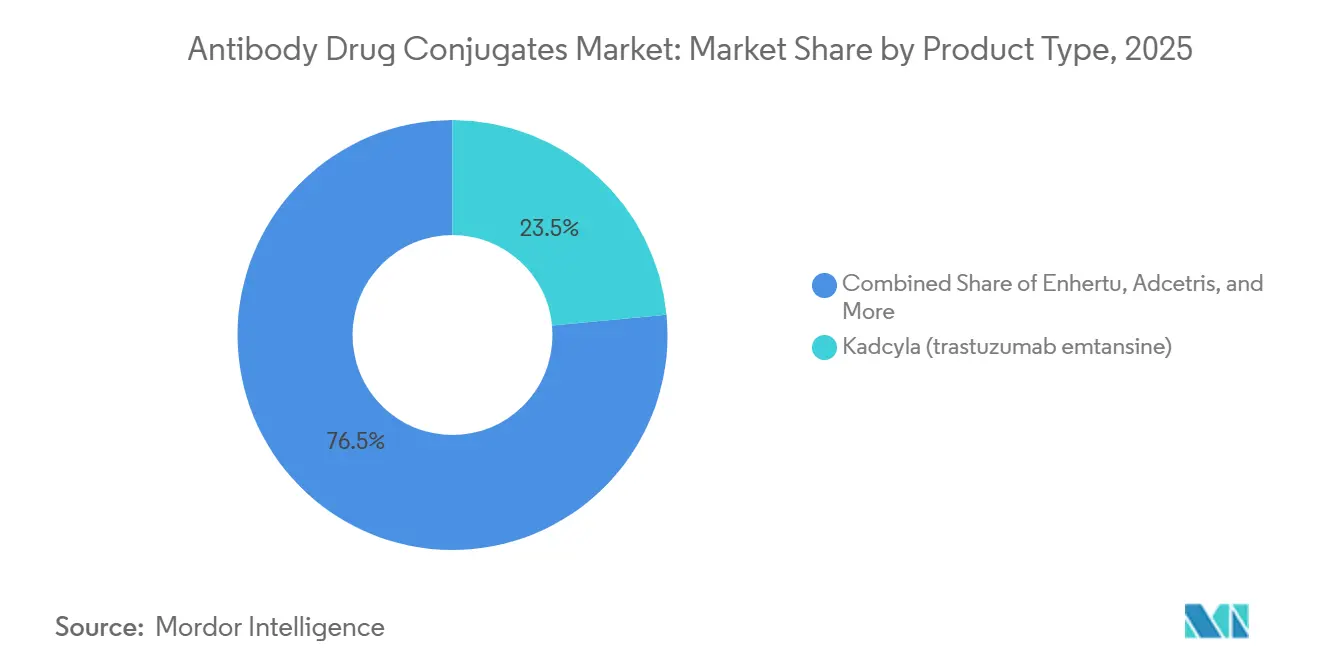

- Par produit, les biologiques oncologiques grand public ont mené avec une part de revenus de 23,55 % en 2025 ; Enhertu devrait se développer à un CAGR de 29,25 % jusqu'en 2031.

- Par classe de charge utile, les inhibiteurs de la topoisomérase I ont capturé 53,53 % de la part du marché des conjugués anticorps-médicaments en 2025 ; les inhibiteurs des microtubules (MMAE, DM1, DM4) devraient se développer à un CAGR de 30,75 % jusqu'en 2031.

- Par chimie des liants, les liants clivables représentaient 72,15 % de la taille du marché des conjugués anticorps-médicaments en 2025, tandis que les plateformes spécifiques au site progressent à un CAGR de 30,82 % jusqu'en 2031.

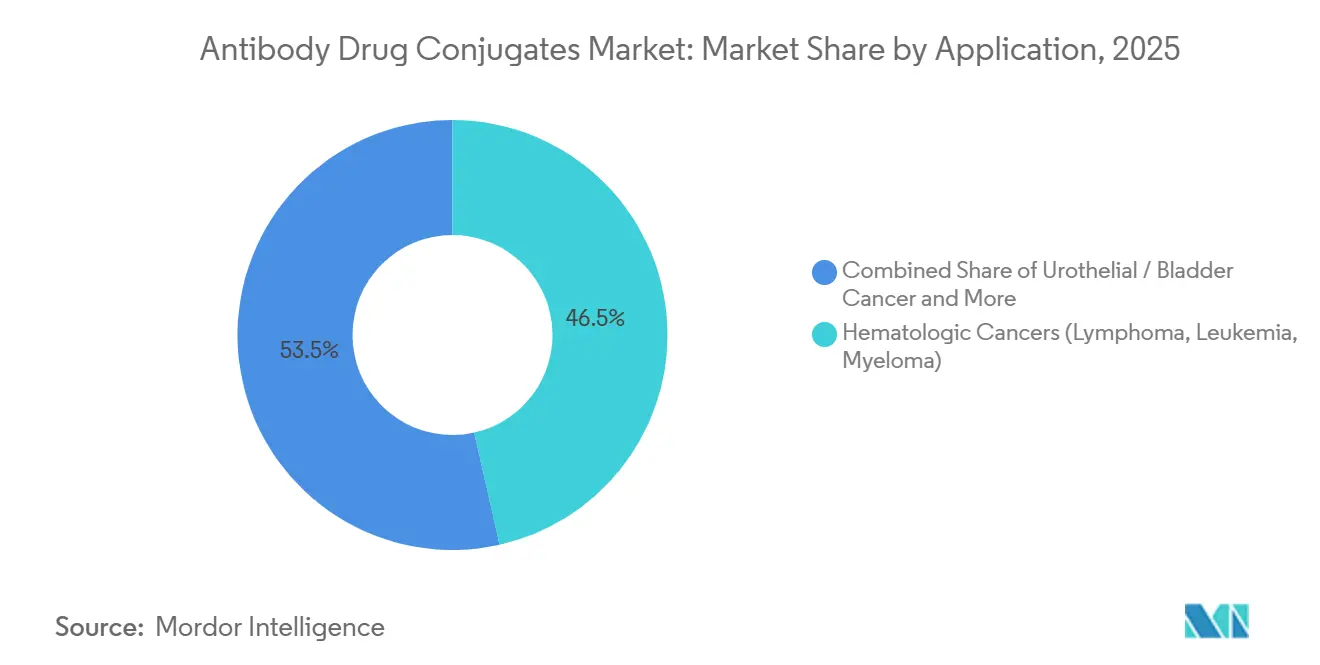

- Par application, les cancers hématologiques détenaient 46,55 % de la taille du marché des conjugués anticorps-médicaments en 2025 et les indications urothéliales progressent à un CAGR de 29,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont généré 51,55 % de la part des revenus en 2025, tandis que les partenariats biopharma et ORC constituent le canal à la croissance la plus rapide avec un CAGR de 30,72 % jusqu'en 2031.

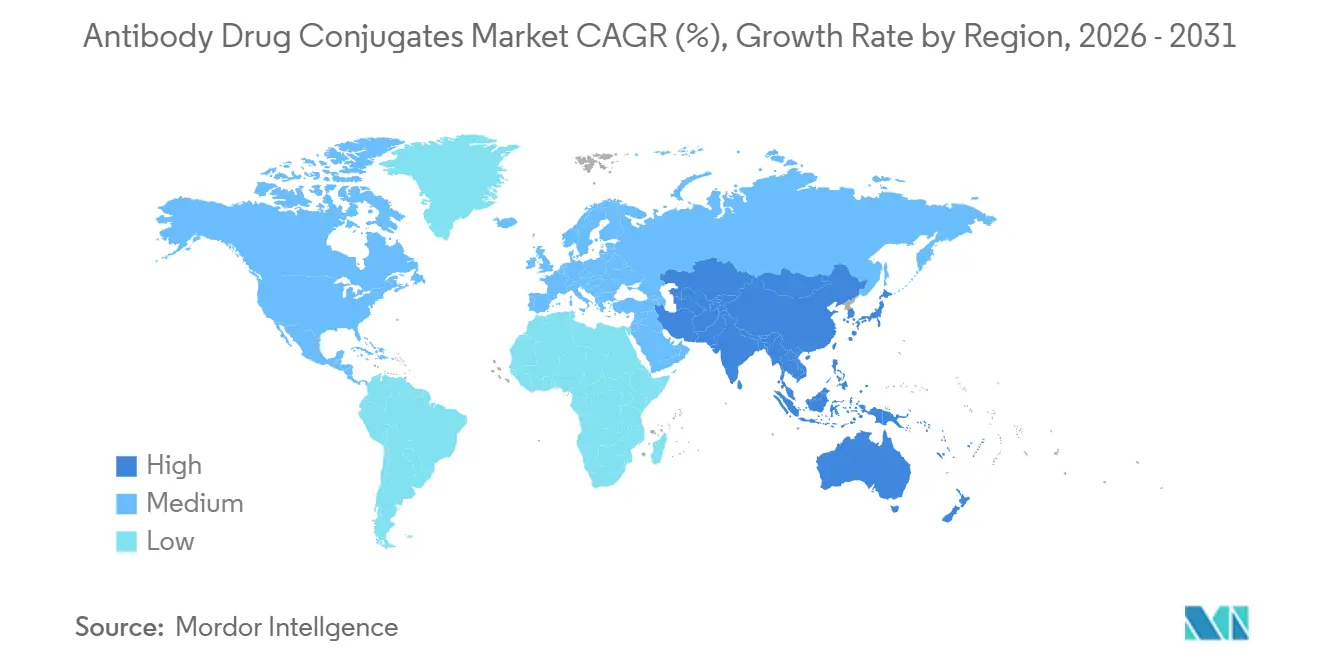

- Par géographie, l'Amérique du Nord a mené avec 41,55 % de la part des revenus en 2025. L'Asie-Pacifique devrait croître à un CAGR de 29,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conjugués anticorps-médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des incidences des tumeurs solides | +6.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Expansion rapide de la tranche démographique des 65 ans et plus | +5.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Accélération du financement de la R&D et des initiations d'essais cliniques | +7.3% | Mondial, mené par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Croissance des investissements pharmaceutiques | +6.8% | Mondial, avec une activité de fusions-acquisitions concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de médicaments à faible toxicité et efficaces | +4.9% | Mondial | Long terme (≥ 4 ans) |

| Expansion du remboursement pour l'administration ambulatoire de conjugués anticorps-médicaments | +3.4% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidences des tumeurs solides

Les diagnostics de cancer dans le monde ont atteint 19,96 millions en 2022, et les modèles projettent 35 millions de cas annuels d'ici 2050[1]Organisation mondiale de la santé, "Données et statistiques sur le cancer," WHO.int . Les cancers du sein, du poumon et colorectaux ancrent déjà les approbations de conjugués anticorps-médicaments, mais seulement 8 % des patients éligibles ont reçu un conjugué anticorps-médicament en 2025, signalant une marge de progression significative pour le marché des conjugués anticorps-médicaments. L'incidence du cancer du poumon en Chine a dépassé 800 000 cas en 2024, stimulant la demande de conjugués ciblant TROP2 et HER2. L'hétérogénéité des tumeurs solides stimule le développement de cocktails de conjugués anticorps-médicaments multi-antigènes, une stratégie qui devrait élargir la population traitable de 30 % sous réserve d'acceptation réglementaire. Ces forces élargissent ensemble le bassin adressable pour les charges utiles de précision et soutiennent une croissance volumique à deux chiffres jusqu'en 2031.

Expansion rapide de la tranche démographique des 65 ans et plus

La population mondiale âgée de 65 ans et plus a atteint 761 millions en 2024 et dépassera 1,5 milliard d'ici 2050. L'incidence du cancer chez les personnes âgées est dix fois plus élevée que chez les adultes plus jeunes, et les recommandations gériatriques préfèrent les conjugués anticorps-médicaments car l'administration ciblée réduit la toxicité systémique. Le Japon, où 29 % des citoyens avaient plus de 65 ans en 2025, a approuvé quatre étiquettes de conjugués anticorps-médicaments axées sur les personnes âgées, dont Enhertu, qui a réduit les hospitalisations de 40 % par rapport à la chimiothérapie. En 2025, Medicare a commencé à rembourser les perfusions de conjugués anticorps-médicaments à domicile, ajoutant 15 000 nouveaux démarrages de traitement annuellement. Ces changements démographiques et politiques stimulent l'utilisation dans les systèmes de santé matures et renforcent la demande à long terme sur le marché des conjugués anticorps-médicaments.

Accélération du financement de la R&D et des initiations d'essais cliniques

Les dépenses de R&D sur les plateformes de conjugués anticorps-médicaments ont augmenté de 38 % d'une année sur l'autre pour atteindre 12,4 milliards USD en 2024. En janvier 2026, 431 études actives sur les conjugués anticorps-médicaments figurent sur ClinicalTrials.gov, dont 83 essais de phase 3 dans des types de tumeurs au-delà des cancers du sein et hématologiques. La fondation scientifique de la Chine a alloué 890 millions USD en 2025 pour l'innovation nationale en matière de charges utiles, réduisant la dépendance aux importations d'auristatine. Le projet Optimus de la FDA impose des études d'optimisation des doses, réduisant les cycles d'approbation médians de 14 à 10 mois. Le déploiement accéléré des capitaux, l'activation mondiale des sites et la rationalisation réglementaire convergent pour raccourcir la conversion du laboratoire au chevet du patient et élargir le marché des conjugués anticorps-médicaments.

Croissance des investissements pharmaceutiques

Les fusions-acquisitions pharmaceutiques ont dépassé 60 milliards USD entre 2024 et début 2026, les acquéreurs cherchant des flux de revenus dérisqués. AstraZeneca a payé 6 milliards USD d'avance pour le portefeuille deruxtecan de Daiichi Sankyo, tandis que Synaffix a obtenu 150 millions USD de GSK pour sa plateforme de conjugaison GlycoConnect. Gilead a investi 200 millions USD dans Mersana pour co-développer des charges utiles fleximer qui libèrent plusieurs fractions médicamenteuses par liaison d'anticorps, doublant potentiellement les taux de réponse. L'intensité capitalistique écarte les concurrents plus petits mais assure un financement soutenu pour les nouvelles charges utiles, les chimies des liants et les expansions de fabrication essentielles au marché des conjugués anticorps-médicaments.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de traitement élevés | -4.7% | Mondial, aigu dans les marchés émergents et les systèmes de santé publique européens | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en charges utiles (auristatine/PBD) causant des goulots d'étranglement de production | -3.9% | Mondial, concentré dans les centres de fabrication d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Concurrence des activateurs de lymphocytes T émergents et des anticorps bispécifiques | -3.2% | Amérique du Nord et Europe, avec une adoption précoce dans les centres de cancers hématologiques | Moyen terme (2-4 ans) |

| Complexité de fabrication élevée | -2.8% | Mondial, affectant particulièrement les fabricants des marchés émergents et les petites biotechs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés

Les coûts annuels de thérapie aux États-Unis vont de 168 000 USD pour Enhertu à 174 000 USD pour Trodelvy, dépassant le revenu médian des ménages dans 47 États. Les organismes d'évaluation des technologies de santé européens ont rejeté le remboursement de trois conjugués anticorps-médicaments en 2025 car les ratios coût-efficacité incrémentaux dépassaient 100 000 EUR par année de vie ajustée par la qualité. La complexité de fabrication dissuade les entrants biosimilaires, préservant le pouvoir de fixation des prix des originateurs jusqu'à l'expiration des brevets en 2035. Les programmes d'aide aux patients ne couvrent que 18 % des frais à la charge des patients contre 40 % pour les inhibiteurs de points de contrôle. Les coûts élevés freinent l'adoption, en particulier dans les marchés émergents, et retranchent 4,7 points de pourcentage du CAGR projeté.

Contraintes d'approvisionnement en charges utiles

La production mondiale de charges utiles MMAE a atteint 180 kg en 2025, mais la demande dépassera 320 kg d'ici 2028, allongeant les délais d'approvisionnement en principes actifs pharmaceutiques de six à 14 mois. Les rendements de synthèse des dimères PBD inférieurs à 30 % plafonnent la production annuelle à moins de 50 kg, retardant quatre démarrages de phase 3 en 2025. Lonza et Catalent contrôlent 65 % de la capacité de conjugaison, et la restructuration de Catalent en 2024 a mis deux suites à l'arrêt pendant huit mois, perturbant l'approvisionnement de six produits commerciaux. Les commanditaires ne peuvent pas facilement changer de fournisseurs car les régulateurs exigent des études de transition coûtant entre 15 et 25 millions USD. Les goulots d'étranglement soustraient 3,9 points de pourcentage à la croissance du marché des conjugués anticorps-médicaments jusqu'à la mise en service de nouvelles installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'élan d'Enhertu reconfigure la dynamique du portefeuille

Kadcyla détenait 23,55 % des revenus produits de 2025, mais Enhertu est en passe d'atteindre un CAGR de 29,25 % jusqu'en 2031, le plus rapide parmi les marques commercialisées[2]Daiichi Sankyo Co., "Appel aux résultats T4 2025," DaiichiSankyo.com. Cette progression fait suite aux approbations pour le cancer du sein HER2-faible et le cancer du poumon non à petites cellules en deuxième ligne, qui ont ajouté 180 000 patients adressables en Amérique du Nord et en Europe en 2025. L'étiquette urothéliale de première ligne de Padcev a provoqué 73 % de changements de séquençage en dehors des schémas à base de platine, validant les charges utiles MMAE dans les tumeurs solides. Trodelvy s'est élargi aux maladies du sein à récepteurs hormonaux positifs, mais les réactions aux perfusions chez 32 % des patients ont ralenti l'adoption. Polivy et Adcetris font face à une substitution par des activateurs de lymphocytes T bispécifiques montrant une survie sans progression supérieure. Elahere a amélioré les résultats du cancer de l'ovaire FRα-positif, mais les lacunes de dépistage dans les cliniques communautaires limitent la pénétration. Dans l'ensemble, le renouvellement des produits s'oriente vers les charges utiles de topoisomérase, réalignant le marché des conjugués anticorps-médicaments vers les indications de tumeurs solides.

Une cohorte de second rang — Zynlonta, Blenrep, Mylotarg, Tivdak — contribue à des flux de revenus incrémentiels mais se bat contre des fenêtres de biomarqueurs étroites et la vigilance des payeurs. Blenrep est revenu sur les étagères américaines en 2024 après des données de survie confirmatoires, soulignant la volatilité réglementaire. Les entrants en pipeline tels que Dato-DXd et DusiTag-001 promettent un ciblage antigénique plus large, suggérant que l'intensité concurrentielle augmentera jusqu'en 2031. Ces tendances indiquent une rotation continue dans le leadership des marques et renforcent la nécessité de plateformes charge utile-liant différenciées au sein du marché des conjugués anticorps-médicaments.

Par classe de charge utile : les inhibiteurs de la topoisomérase dominent, les agents des microtubules rebondissent

Les inhibiteurs de la topoisomérase I ont généré 53,53 % des revenus de 2025, portés par l'effet bystander du deruxtecan qui traite les tumeurs à faible expression antigénique. La taille du marché des conjugués anticorps-médicaments pour les programmes d'inhibiteurs des microtubules devrait se développer à un CAGR de 30,75 % car Pfizer contrôle désormais six conjugués anticorps-médicaments vedotin approuvés et 14 actifs en pipeline. Les charges utiles endommageant l'ADN telles que les dimères PBD conservent une part de niche mais font face à des obstacles de rendement et de sécurité. Les charges utiles immunomodulatrices émergentes ont attiré 1,2 milliard USD de financement en capital-risque entre 2024 et 2025, signalant de futurs changements de modalité. La sélection des charges utiles s'aligne désormais sur le microenvironnement tumoral : les tumeurs hypoxiques favorisent les agents clivant l'ADN, tandis que les lésions bien vascularisées répondent aux perturbateurs des microtubules. La diversité robuste du pipeline garantit que le marché des conjugués anticorps-médicaments connaîtra un pluralisme des charges utiles plutôt qu'une dominance d'une seule classe.

En parallèle, les liants clivables permettent des effets bystander cruciaux pour les cancers solides hétérogènes. La conjugaison spécifique au site amplifie davantage la flexibilité des charges utiles, permettant aux développeurs d'associer des cytotoxines aux antigènes sans augmenter la toxicité systémique. Par conséquent, le contrôle stratégique de la chimie des charges utiles est devenu un flux de revenus via l'octroi de licences, comme en témoigne la récolte de jalons de 3,2 milliards USD de Daiichi Sankyo. Ce levier économique intensifiera la demande de plateformes de charges utiles propriétaires sur l'ensemble du marché des conjugués anticorps-médicaments.

Par chimie des liants : la dominance des liants clivables fait face à la disruption des liants spécifiques au site

Les liants clivables représentaient 72,15 % des revenus de 2025 grâce aux motifs valine-citrulline et acido-labiles validés dans huit produits approuvés. Pourtant, la taille du marché des conjugués anticorps-médicaments liée à la conjugaison spécifique au site devrait progresser à un CAGR de 30,82 % car l'insertion de cystéine modifiée et la glyco-ingénierie réduisent la toxicité hors cible et améliorent la pharmacocinétique. Les conjugués anticorps-médicaments à base de THIOMAB ont produit un anticorps non conjugué quasi nul, obtenant quatre nouvelles licences et 340 millions USD de frais initiaux pour Genentech. GlycoConnect a atteint une absorption tumorale 60 % plus élevée que la conjugaison lysine, incitant GSK à étendre la collaboration à huit programmes. Les liants non clivables conservent un rôle dans les toxines stables comme DM1 mais cèdent des parts à mesure que les développeurs de tumeurs solides recherchent l'activité bystander. Le mandat de la FDA de 2024 pour profiler les distributions du ratio médicament-anticorps favorise la fabrication déterministe, accélérant le pivot vers les technologies spécifiques au site au sein du marché des conjugués anticorps-médicaments.

Les CDMO de premier plan ont déjà mis à niveau les bioréacteurs à usage unique et les analyses en temps réel pour répondre aux exigences de conjugaison déterministe. Les commanditaires qui tardent à adopter des méthodes de liants homogènes risquent des cycles d'examen plus longs et des profils de sécurité inférieurs. La division stratégique entre la conjugaison stochastique et spécifique au site élargira probablement les écarts de revenus entre les portefeuilles d'ici 2031.

Par application : les cancers hématologiques en tête, les indications urothéliales en forte hausse

Les tumeurs malignes hématologiques représentaient 46,55 % des revenus d'application de 2025 grâce à Adcetris, Polivy et Blenrep. Pourtant, les cancers urothéliaux et vésicaux devraient se développer à un CAGR de 29,32 % jusqu'en 2031, l'approbation en première ligne de Padcev et le lancement anticipé de Dato-DXd en 2026 reconfigurant les algorithmes de traitement. La taille du marché des conjugués anticorps-médicaments pour le cancer du sein se stabilise ; Kadcyla fait face à une menace biosimilaire après 2030 tandis que les volumes d'Enhertu se déplacent vers des contextes curatifs en ligne antérieure. Les revenus du cancer du poumon doubleront d'ici 2028 une fois que Dato-DXd ciblant TROP2 traitera les niches mutantes EGFR affectant 150 000 patients en Asie-Pacifique annuellement.

Les indications gynécologiques progressent à partir d'une petite base ; Elahere domine les tumeurs ovariennes FRα-positives mais attend le remboursement européen. D'autres tumeurs solides accueillent 34 essais de phase 2-3 de conjugués anticorps-médicaments ciblant la claudine-18.2, la mésothéline et les antigènes d'intégrine. À mesure que les commanditaires se tournent vers les cancers solides à haute incidence, le mix d'applications s'éloignera de l'hématologie, élargissant le marché des conjugués anticorps-médicaments et diversifiant le risque de revenus.

Par utilisateur final : les hôpitaux ancrent la distribution, les partenariats biopharma s'accélèrent

Les hôpitaux ont généré 51,55 % des dépenses de 2025 car les suites de perfusion spécialisées, le stockage en chaîne du froid et la préparation dirigée par les pharmaciens restent obligatoires. Les centres spécialisés en oncologie ont capturé 18 % et ont atteint 92 % d'adhérence en intégrant les tests de biomarqueurs aux flux de travail de perfusion. La taille du marché des conjugués anticorps-médicaments liée aux partenariats biopharma et ORC progresse à un CAGR de 30,72 % car les développeurs accordent des licences de plateformes à plusieurs commanditaires, externalisant l'exécution des phases 2-3 tout en récoltant des jalons.

Les fabricants sous contrat fournissent une colonne vertébrale parallèle. Les solutions Ibex de Lonza ont généré 680 millions USD de revenus de conjugués anticorps-médicaments en 2025 après l'installation de suites de conjugaison de 10 000 litres. WuXi XDC ajoute 200 kg de capacité annuelle à Wuxi d'ici 2027, renforçant la résilience de l'approvisionnement pour les lancements en Asie-Pacifique. Les exigences de tests de libération en temps réel de la FDA ont écarté les petits préparateurs, consolidant la préparation au sein des systèmes hospitaliers. Ces changements structurels élèvent les modèles de services intégrés et accélèrent le flux de produits sur le marché des conjugués anticorps-médicaments.

Analyse géographique

L'Amérique du Nord a généré 41,55 % des revenus de 2025 après que Medicare a commencé à rembourser les perfusions ambulatoires de conjugués anticorps-médicaments à 106 % du prix de vente moyen, incitant les hôpitaux à développer des suites d'oncologie. La FDA a approuvé quatre nouvelles étiquettes de conjugués anticorps-médicaments entre 2024 et 2025, et Santé Canada a aligné les délais d'examen, réduisant les écarts de lancement régionaux à huit mois. Les clusters de fabrication de charges utiles aux États-Unis, où Pfizer, Lonza et Catalent exploitent sept des 12 usines de conjugaison mondiales, réduisent les délais de cycle pour les matériaux de phase 3. La concurrence biosimilaire est minimale car la reproduction des ratios médicament-anticorps reste techniquement complexe.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 29,22 % jusqu'en 2031, le régulateur chinois ayant autorisé six conjugués anticorps-médicaments nationaux, capturant 23 % des dépenses en biologiques du pays en 18 mois[3]Administration nationale des produits médicaux, "Base de données d'approbation des médicaments," NMPA.gov.cn. Le Japon a approuvé Enhertu pour cinq indications, donnant à Daiichi Sankyo une part de 34 % des revenus nationaux des conjugués anticorps-médicaments. L'Inde a accordé des approbations accélérées pour deux conjugués anticorps-médicaments biosimilaires en 2025, signalant une future concurrence par les prix où les dépenses directes dominent. L'Australie a raccourci les examens à 11 mois dans le cadre d'un accord de coopération avec la FDA de 2024, permettant des lancements simultanés de Padcev et Trodelvy.

L'Europe, le Moyen-Orient et l'Amérique du Sud sont en retrait car les agences d'évaluation des technologies de santé en Allemagne, en France et au Royaume-Uni ont exigé des preuves du monde réel avant de rembourser trois conjugués anticorps-médicaments. Les approbations conditionnelles de l'EMA accélèrent l'accès initial mais imposent des coûts post-commercialisation de 8 à 12 millions USD par indication. Le Brésil a approuvé Kadcyla et Enhertu en 2025, mais l'assurance privée limite la couverture aux tumeurs surexprimant HER2, excluant les cas HER2-faibles chez 55 % des patients. L'Arabie saoudite et les Émirats arabes unis ont adopté les voies de reliance de la FDA, approuvant quatre conjugués anticorps-médicaments en 2025 et positionnant le Golfe comme un marché à accès rapide. Dans l'ensemble, les disparités régionales en matière de remboursement et d'empreinte de fabrication influencent les courbes d'adoption sur le marché des conjugués anticorps-médicaments.

Paysage concurrentiel

Le marché des conjugués anticorps-médicaments présente une consolidation modérée : les cinq premiers originateurs détenaient des revenus significatifs en 2025, mais 14 biotechs ont poussé des conjugués anticorps-médicaments en phase 3 entre 2024 et 2025, érodant la domination d'un seul acteur. Daiichi Sankyo a monétisé sa charge utile deruxtecan à travers huit licences qui ont rapporté 3,2 milliards USD en jalons et transféré le risque clinique aux partenaires. L'acquisition de Seagen par Pfizer a combiné quatre conjugués anticorps-médicaments approuvés et 14 candidats en pipeline, permettant des synergies de partage d'indications entre Padcev et les programmes vedotin. Les opportunités d'espaces blancs se concentrent dans les tumeurs hépatocellulaires, pancréatiques et du glioblastome où 11 conjugués anticorps-médicaments sont entrés en phase 2 en 2025 ciblant la claudine-18.2 et la mésothéline.

Les CDMO capturent une valeur disproportionnée à mesure que la complexité des charges utiles augmente. Lonza ajoutera 150 kg de capacité annuelle à Singapour d'ici 2028, suffisant pour approvisionner 30 % de la demande commerciale mondiale. Les challengers chinois RemeGen et BeiGene contournent la propriété intellectuelle occidentale en inventant des charges utiles propriétaires, remportant 18 % du marché des conjugués anticorps-médicaments en Chine en 24 mois. Les orientations chimiques de la FDA de février 2024 ont codifié les attentes analytiques, favorisant les acteurs établis dotés de solides capacités de contrôle qualité et décourageant les entrants biosimilaires. L'intensité concurrentielle se bifurque donc entre les propriétaires de plateformes et les perturbateurs régionaux, façonnant les flux d'investissement au cours de la prochaine décennie.

Leaders du secteur des conjugués anticorps-médicaments

F. Hoffmann-La Roche Ltd

Pfizer Inc. (Seagen Inc.)

AstraZeneca plc

Gilead Sciences Inc.

Takeda Pharmaceutical Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : GSK et Syndivia ont signé une licence exclusive pour un conjugué anticorps-médicament préclinique ciblant le cancer de la prostate métastatique résistant à la castration.

- Octobre 2025 : Lisata Therapeutics a accordé à Catalent des droits mondiaux pour incorporer le certépétide dans des conjugués anticorps-médicaments activés par SMARTag.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des conjugués anticorps-médicament (ADC) comme les ventes mondiales d'anticorps monoclonaux de marque, humains ou humanisés, liés de manière covalente à une charge utile cytotoxique par l'intermédiaire d'un lieur chimique, approuvés pour la thérapie oncologique ou présents dans des pipelines en phase avancée. La valeur est enregistrée au prix de vente du fabricant, incluant les circuits hospitaliers et les pharmacies spécialisées, et couvre les médicaments finis sous toutes les formes posologiques.

Exclusion du périmètre : les radio-immunoconjugués et les revenus autonomes de fabrication sous contrat sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par produit

- Adcetris (brentuximab vedotin)

- Kadcyla (trastuzumab emtansine)

- Padcev (enfortumab vedotin)

- Polivy (polatuzumab vedotin)

- Enhertu (trastuzumab deruxtecan)

- Trodelvy (sacituzumab govitecan)

- Elahere (mirvetuximab soravtansine)

- Autres conjugués anticorps-médicaments approuvés

- Par classe de charge utile

- Inhibiteurs des microtubules (MMAE, DM1, DM4)

- Agents endommageant l'ADN (PBD, calichéamicine, duocarmycine)

- Inhibiteurs de la topoisomérase I (DXd, SN-38)

- Charges utiles émergentes (variants d'auristatine, nouveaux agents alkylants)

- Par chimie des liants

- Liants clivables

- Liants non clivables

- Technologies de conjugaison spécifiques au site / nouvelle génération

- Par application (indication)

- Cancer du sein

- Cancers hématologiques (lymphome, leucémie, myélome)

- Cancer urothélial / vésical

- Cancer du poumon

- Cancers gynécologiques (ovaire, endomètre, col de l'utérus)

- Autres tumeurs solides

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en oncologie

- Biopharma et organisations de recherche sous contrat

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues médicaux, des pharmaciens hospitaliers, des scientifiques de CDMO et des conseillers en politique de santé en Amérique du Nord, en Europe et dans les régions à forte croissance d'Asie-Pacifique. Les entretiens ont permis de tester les courbes d'adoption des thérapies, les évolutions des prix de vente moyens et les calendriers de lancement prévus, nous permettant de réconcilier les résultats documentaires et d'affiner les pondérations de risque dans le modèle.

Recherche documentaire

Nous avons d'abord analysé des ensembles de données ouvertes provenant de sources telles que la base de données de médicaments de la FDA américaine, le registre communautaire de l'EMA, les fichiers d'incidence du cancer GLOBOCAN de l'OMS, les codes d'expédition UN Comtrade et les familles de brevets sur Questel. Le contexte sectoriel provient des fiches d'information de l'American Cancer Society, des journaux d'études de ClinicalTrials.gov et des rapports 10-K des entreprises accessibles via Dow Jones Factiva. D&B Hoovers a fourni les données de ventes historiques pour les ADC commercialisés, tandis que des portails d'associations tels que BIO et le PMDA japonais ont clarifié le rythme réglementaire dans les différentes régions. Cette liste est illustrative ; de nombreuses autres références publiques et propriétaires ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

La reconstruction descendante de l'incidence au traitement constitue l'ancrage du modèle. Les cas de cancer au niveau national alimentent des cohortes de prévalence, qui sont ensuite multipliées par les taux de pénétration des ADC et les prix moyens de traitement vérifiés. Des vérifications ascendantes sélectives, des revenus agrégés des fabricants, des données d'appels d'offres échantillonnées et des instantanés du taux d'utilisation des capacités permettent d'affiner les totaux. Les variables clés comprennent le nombre d'approbations d'ADC, l'érosion médiane des prix après la troisième année, les ratios d'attrition du pipeline, l'étendue du remboursement régional et la part des liants clivables dans les lancements. Une régression multivariée combine ces facteurs pour établir des prévisions jusqu'en 2030, après des tests de résistance sur trois scénarios d'adoption. Les lacunes ascendantes sont comblées à l'aide d'analogues de PAM régionaux approuvés au cours des deux années précédentes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indices indépendants de médicaments oncologiques, des points de données comparatifs et des éditions précédentes. Les réviseurs seniors n'approuvent qu'après la résolution des anomalies. Les rapports sont actualisés annuellement, avec des modifications en cours de cycle lorsque des événements significatifs — approbations majeures ou retraits pour des raisons de sécurité — modifient les données de référence.

Pourquoi notre référence sur les conjugués anticorps-médicament inspire confiance

Les estimations publiées diffèrent parce que chaque éditeur choisit sa propre combinaison de produits, de zones géographiques et d'hypothèses de prix. En sélectionnant uniquement les ADC commercialisés et en phase avancée, en alignant les conversions de devises sur les taux du FMI et en mettant à jour le modèle dès qu'une thérapie obtient une approbation, Mordor maintient la référence prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,61 Md USD (2025) | Mordor Intelligence | - |

| 14,14 Md USD (2024) | Global Consultancy A | panier de produits plus étroit ; exclut les lancements en pipeline |

| 9,7 Md USD (2023) | Industry Journal B | année de base précoce et regroupement des revenus de quatre médicaments approuvés uniquement |

| 12,36 Md USD (2024) | Regional Consultancy C | omet l'Amérique latine et utilise les prix catalogue sans remises de remboursement |

Ces contrastes montrent que lorsque le périmètre, les variables et la fréquence d'actualisation sont resserrés, les chiffres convergent vers le point médian équilibré et transparent de Mordor, offrant aux parties prenantes un point de départ fiable pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la croissance mondiale projetée pour les conjugués anticorps-médicaments ?

Les revenus devraient passer de 20,12 milliards USD en 2026 à 71,55 milliards USD d'ici 2031, impliquant un CAGR de 28,88 % pour 2026-2031.

Quelle classe de charge utile contribue le plus aux ventes aujourd'hui ?

Les conjugués à base d'inhibiteurs de la topoisomérase I ont généré 53,53 % des revenus de 2025, principalement portés par les produits à base de deruxtecan.

Quelle récente orientation de la FDA a accéléré les cycles d'approbation ?

L'orientation CMC de février 2024 exigeant des données détaillées sur le ratio médicament-anticorps et la stabilité des liants a réduit les délais d'examen médians aux États-Unis de 14 mois à 10 mois.

Les contraintes d'approvisionnement affectent-elles les déploiements commerciaux ?

Oui, la production mondiale de charges utiles MMAE et PBD est en retard par rapport à la demande croissante, allongeant les délais d'approvisionnement en principes actifs de six à 14 mois et retardant quatre essais de phase 3 en 2025.

Quelle est l'importance de l'Amérique du Nord dans les ventes actuelles ?

La région a généré 41,55 % des revenus mondiaux des conjugués anticorps-médicaments en 2025, aidée par le remboursement Medicare et une capacité de fabrication dense.

Dernière mise à jour de la page le: