Taille et part du marché des médicaments anti-néprylisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

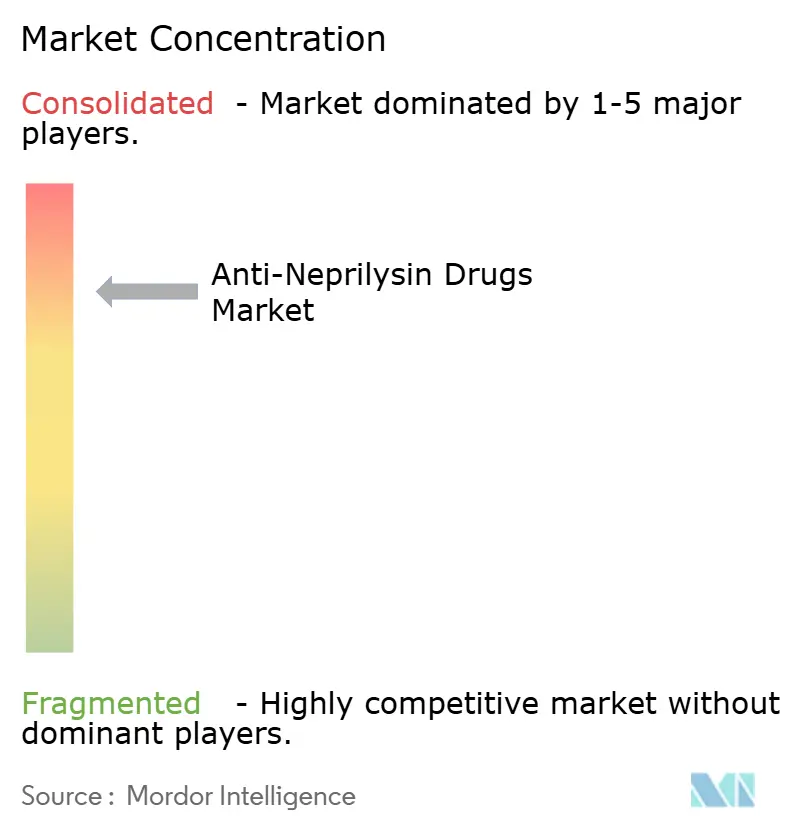

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments anti-néprylisine par Mordor Intelligence

La taille du marché des médicaments anti-néprylisine devrait passer de 1,38 milliard USD en 2025 à 1,45 milliard USD en 2026 et atteindre 1,82 milliard USD d'ici 2031, avec un CAGR de 4,63 % sur la période 2026-2031.

La demande reste soutenue par un fardeau mondial de l'insuffisance cardiaque qui demeure obstinément élevé et par des mises à jour des recommandations cliniques qui positionnent désormais les inhibiteurs des récepteurs de l'angiotensine-néprylisine (ARNI) comme traitement de première ligne de l'insuffisance cardiaque à fraction d'éjection réduite (ICFrEF). La dynamique concurrentielle évolue également : les anticorps biologiques et les peptides entrent dans des essais en phase précoce, tandis que la pression sur les prix s'intensifie aux États-Unis et en Europe, les tribunaux rejetant les demandes de prolongation de brevet. L'élargissement réglementaire aux segments à fraction d'éjection préservée et pédiatrique, associé à l'expansion sur les marchés Asie-Pacifique tels que le Japon, la Chine et les Philippines, offre au marché des médicaments anti-néprylisine une trajectoire de croissance multirégionale. Dans le même temps, la maîtrise des coûts des systèmes de santé, l'arrivée de génériques bon marché et les débats émergents sur la sécurité cognitive tempèrent les prévisions de ventes.

Principaux enseignements du rapport

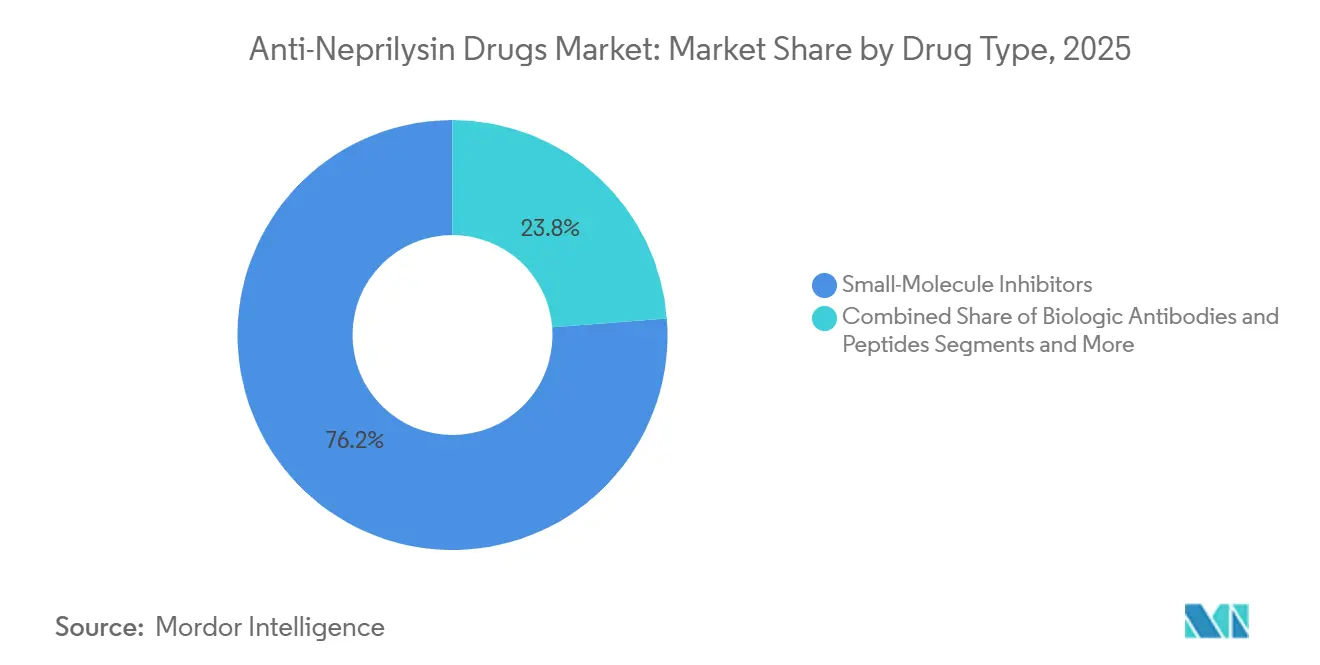

- Par type de médicament, les inhibiteurs de petites molécules ont dominé avec une part de revenus de 76,23 % en 2025 ; les anticorps biologiques et les peptides sont positionnés pour la progression la plus rapide, avançant à un CAGR de 8,46 % jusqu'en 2031.

- Par indication, l'ICFrEF a contribué à 61,53 % de la part du marché des médicaments anti-néprylisine en 2025, tandis que l'ICFpEF/ICFmrEF devrait enregistrer un CAGR de 7,34 % jusqu'en 2031.

- Par forme galénique, les comprimés représentaient 86,35 % de la taille du marché des médicaments anti-néprylisine en 2025 et les injectables devraient progresser à un CAGR de 6,77 % sur la période de prévision.

- Par canal de distribution, les pharmacies hospitalières détenaient 52,42 % des revenus en 2025, mais les points de vente en ligne et spécialisés se développent à un CAGR de 8,97 % jusqu'en 2031.

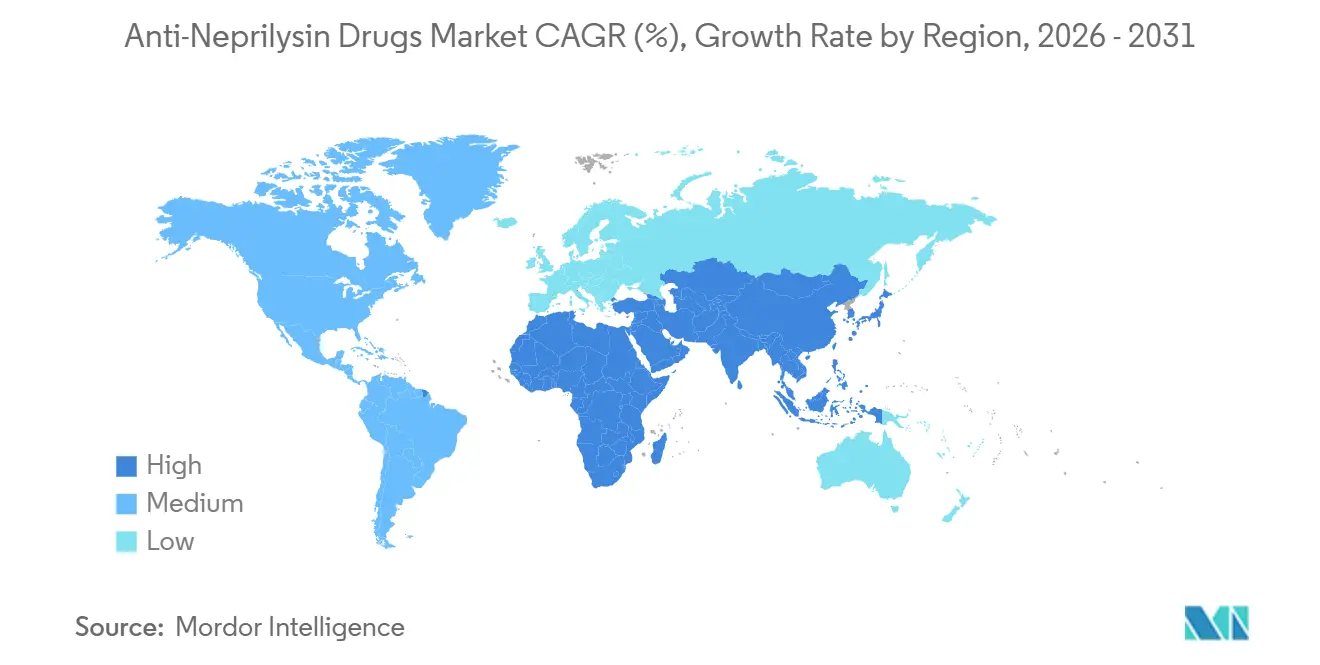

- Par géographie, l'Amérique du Nord a généré 38,64 % des ventes en 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus rapide à 6,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments anti-néprylisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de l'insuffisance cardiaque chronique et de l'hypertension | +1.2% | Mondial, croissance absolue la plus forte en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Inclusion dans les recommandations du sacubitril/valsartan | +1.0% | Amérique du Nord, Europe, répercussion sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement réglementaire à l'ICFpEF et à la pédiatrie | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Inhibiteurs de petites molécules NEP de nouvelle génération à prise quotidienne unique | +0.5% | Mondial, impact clinique précoce | Long terme (≥ 4 ans) |

| Biofabrication à faible coût d'anticorps anti-néprylisine | +0.4% | Amérique du Nord, Europe, Inde | Long terme (≥ 4 ans) |

| Expansion des plateformes de titration numérique et de télésurveillance | +0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'insuffisance cardiaque chronique et de l'hypertension

La prévalence mondiale de l'insuffisance cardiaque a atteint 64 millions de personnes en 2024 et continue d'augmenter, principalement en raison du vieillissement des populations et d'un contrôle insuffisant de l'hypertension.[1]Organisation mondiale de la Santé, "Statistiques sur l'insuffisance cardiaque 2024," OMS, who.inL'Association américaine du cœur a recensé 6,9 millions d'adultes américains vivant avec cette pathologie en 2024, estimant qu'un Américain sur cinq développera une insuffisance cardiaque au cours de sa vie. Les dépenses médicales directes aux États-Unis ont atteint 30,7 milliards USD en 2024, un fardeau qui accroît l'intérêt des payeurs pour les classes de médicaments dont il est démontré qu'elles réduisent les hospitalisations.[2]Centres pour le contrôle et la prévention des maladies, "Faits sur l'insuffisance cardiaque," CDC, cdc.gov L'Asie-Pacifique connaît la plus forte expansion du nombre de cas, les régimes alimentaires urbains riches en sodium se conjuguant à un dépistage limité de la pression artérielle, mais les lacunes en matière de remboursement ralentissent l'adoption. La persistance d'une mortalité élevée, projetée à 8 millions de décès mondiaux d'ici 2030, maintient l'attention sur les thérapies dont le bénéfice sur la survie est prouvé.

Inclusion dans les recommandations du sacubitril/valsartan (ARNI)

En 2024, l'American College of Cardiology a désigné l'ARNI comme traitement de première ligne préféré de l'ICFrEF, remplaçant les normes de longue date des inhibiteurs de l'ECA et des ARA.[3]American College of Cardiology, "Parcours de décision par consensus d'experts 2024," ACC, acc.org Les recommandations européennes ont reflété cette mise à niveau, bien que les règles des payeurs diffèrent selon les États membres, ralentissant le déploiement uniforme. Les formulaires hospitaliers américains ont répondu en faisant de l'ARNI le traitement de référence de l'insuffisance cardiaque, mais les assureurs maintiennent des obstacles d'autorisation préalable qui retardent l'initiation. Dans les systèmes à payeur unique tels que l'Irlande et le Royaume-Uni, les plafonds budgétaires créent des restrictions locales, démontrant que l'approbation clinique seule ne garantit pas l'accès. Néanmoins, l'élévation dans les recommandations soutient une croissance régulière des prescriptions et renforce la classe dans les négociations avec les régimes d'assurance maladie.

Élargissement réglementaire à l'ICFpEF et à la pédiatrie

L'élargissement de l'étiquette par la FDA américaine en 2021 pour inclure les patients atteints d'insuffisance cardiaque chronique avec des fractions d'éjection inférieures à la normale a ouvert une population ICFpEF cliniquement significative, auparavant mal desservie par la pharmacothérapie. Les approbations pédiatriques aux États-Unis (2019) et au Japon (2024), ainsi qu'une formulation en granulés lancée en avril 2024, ont étendu la portée aux cohortes plus jeunes. Bien que l'essai PARAGON-HF ait manqué de peu son critère d'évaluation principal, des analyses post-hoc ont guidé les régulateurs vers des indications ICFpEF nuancées. Ces approbations progressives élargissent le bassin de patients éligibles et offrent une marge de progression des ventes malgré l'érosion générique imminente.

Inhibiteurs de petites molécules NEP de nouvelle génération à prise quotidienne unique

Les agents en développement cherchent à simplifier la posologie et à répondre aux préoccupations théoriques concernant l'accumulation de bêta-amyloïde. Le REGN5381 de Regeneron active directement le récepteur des peptides natriurétiques 1, évitant le blocage de la néprylisine et visant des schémas posologiques à prise quotidienne unique, voire moins fréquente. Les candidats en phase 3 sont absents, de sorte que l'impact commercial se situe au-delà de la fenêtre de prévision actuelle, mais les communications sur la R&D signalent la direction que prend la concurrence. La perspective de mécanismes différenciés pourrait freiner la capacité de réduction des prix à long terme des génériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expiration des brevets et érosion générique d'Entresto | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coût élevé de la thérapie et obstacles au remboursement | -0.6% | Mondial, aigu en Asie-Pacifique, en Amérique latine et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption croissante de classes alternatives de médicaments contre l'insuffisance cardiaque | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations à long terme concernant la sécurité cognitive | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des brevets et érosion générique d'Entresto

Une décision d'un tribunal du Delaware en juillet 2025 a autorisé Alembic, MSN, Laurus et Lupin à lancer le sacubitril/valsartan générique, mettant fin à la tentative de Novartis d'obtenir l'exclusivité jusqu'en 2026. Les médicaments cardiovasculaires de marque perdent généralement 30 à 50 % de leur prix au cours de la première année de concurrence multi-sources, et les approbations européennes telles que l'inscription irlandaise de Teva en septembre 2025 préparent le terrain pour une érosion plus large. Novartis détient toujours des brevets sur les méthodes d'utilisation jusqu'aux années 2030, mais ils ne peuvent pas bloquer la commercialisation des génériques pour les indications figurant sur l'étiquette, de sorte que la part de volume devrait glisser vers 20 à 30 % d'ici 2028, à moins qu'un produit de nouvelle génération n'émerge.

Coût élevé de la thérapie et obstacles au remboursement

Le prix catalogue américain d'Entresto a dépassé 6 000 USD par patient et par an en 2024, déclenchant des obstacles d'autorisation préalable qui retardent les initiations et créent une charge administrative. Dans les systèmes à payeur unique, les plafonds de rapport coût-efficacité poussent les payeurs à limiter l'utilisation. L'Institut national britannique pour la santé et l'excellence des soins a placé le ratio coût-efficacité incrémental près de son seuil de paiement supérieur, ce qui a conduit certaines fiducies du Service national de santé à échelonner l'adoption. Les coûts à la charge des patients dans les économies à revenu intermédiaire inférieur dépassent encore le revenu des ménages pour de nombreux patients, limitant l'adoption jusqu'à ce que les génériques pénètrent le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les petites molécules dominent tandis que les biologiques rattrapent leur retard

Les inhibiteurs de petites molécules ont conservé 76,23 % des revenus de 2025, car le sacubitril/valsartan ne dispose pas d'un concurrent différencié. Les anticorps biologiques et les peptides, cependant, affichent le CAGR le plus rapide à 8,46 % et pourraient éroder cette domination à partir de 2029. La taille du marché des médicaments anti-néprylisine pour les biologiques devrait croître de manière significative une fois que les premiers candidats en phase avancée auront publié leurs données pivotales. Le coût de fabrication reste un obstacle, mais l'expansion des capacités en matière de peptides et d'anticorps aux États-Unis et en Europe abaisse les barrières.

Le marché des médicaments anti-néprylisine offre de la place pour des classes de nouvelle génération qui évitent les débats sur l'angio-œdème et la sécurité cognitive. L'agoniste des récepteurs des peptides natriurétiques de Regeneron montre des promesses précoces, mais l'impact commercial significatif se situe au-delà de la fenêtre de prévision. Sans remplaçants à court terme, les génériques s'empareront d'abord des parts des petites molécules de marque, suivis d'une perturbation éventuelle à mesure que les biologiques prouveront leur valeur.

Par indication : l'ICFrEF domine, l'ICFpEF progresse fortement

L'ICFrEF a représenté 61,53 % des ventes de 2025 grâce à des données de survie sans équivoque et à un positionnement en recommandation de classe I. L'ICFpEF/ICFmrEF, cependant, est l'indication à la croissance la plus rapide, progressant à 7,34 % et devrait réduire l'écart d'ici 2031. La part du marché des médicaments anti-néprylisine pour l'ICFpEF pourrait bondir une fois que les études en vie réelle en cours valideront les résultats chez les patients à fraction d'éjection plus élevée. Les approbations pédiatriques élargissent encore le bassin total de patients traités, bien qu'à partir d'une base plus petite.

L'hypertension systémique reste une niche, et les troubles douloureux ou du SNC sont encore exploratoires. Néanmoins, les extensions d'étiquette élargissent la volonté des payeurs de rembourser, créant un volume incrémental même si le bénéfice par patient se comprime sous la tarification générique.

Par forme galénique : les comprimés prédominent tandis que les injectables émergent

Les comprimés représentaient 86,35 % des revenus en 2025, portés par trois options de dosage qui facilitent la titration. La taille du marché des médicaments anti-néprylisine pour les injectables progresse à un CAGR de 6,77 %, bien qu'à partir d'une base faible, principalement parce que les candidats biologiques nécessitent des voies parentérales. Les formulations en granulés pédiatriques aident des sous-groupes de niche mais ne modifient pas la répartition globale en valeur. À mesure que les comprimés génériques se multiplient, les innovateurs pourraient promouvoir les biologiques sous-cutanés pour récupérer une tarification premium.

Par canal de distribution : les pharmacies hospitalières restent en tête mais les canaux en ligne s'accélèrent

Les pharmacies hospitalières contrôlaient 52,42 % des revenus de 2025, reflétant l'initiation lors des séjours en hospitalisation. Les points de vente en ligne et spécialisés, cependant, connaîtront la croissance la plus rapide à 8,97 % grâce à la commodité de la commande par correspondance et aux offres intégrées de télésurveillance. À mesure que les génériques arrivent sur les rayons, les obstacles d'autorisation préalable diminuent, orientant le volume des hôpitaux vers les canaux de vente au détail et numériques qui gèrent la dispensation à haut débit.

Analyse géographique

Le leadership de l'Amérique du Nord repose sur des taux de diagnostic robustes, le respect des recommandations et un revenu disponible plus élevé, mais la loi sur la réduction de l'inflation négociera les prix Medicare à partir de 2026, réduisant le chiffre d'affaires de 10 à 15 % pour les thérapies de marque. Les formulaires provinciaux canadiens offrent généralement une couverture favorable, bien que le Québec plafonne la croissance annuelle des dépenses en médicaments publics, poussant Novartis vers des accords de partage des risques.

L'Europe entre dans une phase axée sur la valeur. Alors que l'Allemagne maintient un accès sans restriction, les États membres du Sud et de l'Est appliquent des contrôles budgétaires plus stricts. L'inscription précoce des génériques en Irlande illustre la rapidité avec laquelle l'entrée de la concurrence peut remodeler les dépenses pharmaceutiques. Une compression supplémentaire des prix est attendue une fois que les appels d'offres paneuropéens prendront de l'ampleur.

L'Asie-Pacifique est le moteur de croissance incontesté. L'autorisation pédiatrique au Japon et l'élargissement de la liste nationale des médicaments remboursés en Chine renforcent les volumes, mais le prix de vente moyen est plus bas en raison des règles d'approvisionnement locales. L'approbation des Philippines en 2024 signale l'élargissement de l'accès en Asie du Sud-Est, bien que l'accessibilité financière reste un point de friction au Vietnam et en Indonésie.

Le Moyen-Orient et l'Afrique sont des marchés naissants. La déclaration nationale succincte des Émirats arabes unis en 2024 indique une adoption progressive, mais l'infrastructure de prise en charge de l'insuffisance cardiaque dans la région est encore en développement. L'Amérique du Sud offre des poches sélectives de dynamisme — les achats publics au Brésil et l'adoption par les assurances privées — mais la volatilité macroéconomique en Argentine et dans d'autres marchés limite la visibilité.

Paysage concurrentiel

Le marché des médicaments anti-néprylisine est très concentré. Cette part est désormais en train de glisser à mesure qu'Alembic, MSN, Lupin et Laurus lancent des génériques autorisés. Novartis contre-attaque avec une campagne de génération de preuves de plus de 40 études et un investissement massif dans la fabrication aux États-Unis. Si elle parvient à lancer avec succès un successeur biologique d'ici 2030, la société pourrait défendre son territoire premium même si les revenus des comprimés s'érodent.

Les challengers génériques s'appuient sur des remises importantes pour gagner des volumes, en particulier dans les zones géographiques sensibles aux prix telles que l'Inde et certaines parties de l'Afrique. Le REGN5381 de Regeneron introduit une menace mécanistiquement distincte, bien que la commercialisation soit peu probable avant 2031. Parallèlement, les alliances avec la santé numérique qui intègrent la titration et la surveillance dans un service aident à différencier les produits dans les négociations avec les payeurs.

Les possibilités de combinaison, telles qu'un comprimé unique associant un ARNI et un inhibiteur du SGLT2, restent inexploitées. Celui qui mariera en premier la pharmacologie à la technologie d'observance pourrait gagner une niche défendable même dans un paysage en voie de banalisation.

Leaders du secteur des médicaments anti-néprylisine

Novartis International AG

Cipla Ltd

Regeneron Pharmaceuticals

Teva Pharmaceutical

Laurus Labs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : l'Autorité de réglementation des produits de santé d'Irlande a autorisé les comprimés génériques de sacubitril/valsartan de Teva, marquant la première entrée générique en Europe.

- Janvier 2025 : Lupin a obtenu l'approbation de la FDA américaine pour le sacubitril/valsartan générique, élargissant la concurrence multi-sources.

- Décembre 2024 : Eli Lilly a annoncé une expansion de 3 milliards USD de son usine de médicaments injectables du Wisconsin, augmentant la capacité pour les produits en développement.

Portée du rapport mondial sur le marché des médicaments anti-néprylisine

Les inhibiteurs de la néprylisine (NEPi), également appelés médicaments anti-néprylisine, sont des agents thérapeutiques qui bloquent l'enzyme néprylisine zinc-dépendante, qui dégrade les peptides vasoactifs tels que les peptides natriurétiques (ANP, BNP), la bradykinine et la substance P.

Le rapport sur le marché des médicaments anti-néprylisine est segmenté par type de médicament, indication, forme galénique, canal de distribution et géographie. Par type de médicament, le marché est segmenté en inhibiteurs de petites molécules, anticorps biologiques et peptides, et candidats à double cible. Par indication, le marché est segmenté en ICFrEF, ICFpEF/ICFmrEF, hypertension, douleur et troubles du SNC, et maladie d'Alzheimer. Par forme galénique, le marché est segmenté en comprimés, suspension et injectables. Par canal de distribution, le marché est segmenté en hôpital, vente au détail, et en ligne et spécialité. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions de marché sont fournies en termes de valeur (USD).

| Inhibiteurs de petites molécules |

| Anticorps biologiques et peptides |

| Candidats à double cible (ECA/NEP, ECE/NEP) |

| Insuffisance cardiaque à fraction d'éjection réduite (ICFrEF) |

| Insuffisance cardiaque à fraction d'éjection préservée/borderline (ICFpEF/ICFmrEF) |

| Hypertension systémique |

| Troubles douloureux et du SNC |

| Maladie d'Alzheimer et troubles cognitifs |

| Comprimés |

| Suspension |

| Injectables |

| Pharmacies hospitalières |

| Pharmacies de vente au détail |

| Pharmacies en ligne et spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Inhibiteurs de petites molécules | |

| Anticorps biologiques et peptides | ||

| Candidats à double cible (ECA/NEP, ECE/NEP) | ||

| Par indication | Insuffisance cardiaque à fraction d'éjection réduite (ICFrEF) | |

| Insuffisance cardiaque à fraction d'éjection préservée/borderline (ICFpEF/ICFmrEF) | ||

| Hypertension systémique | ||

| Troubles douloureux et du SNC | ||

| Maladie d'Alzheimer et troubles cognitifs | ||

| Forme galénique | Comprimés | |

| Suspension | ||

| Injectables | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de vente au détail | ||

| Pharmacies en ligne et spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments anti-néprylisine en 2026 ?

La taille du marché des médicaments anti-néprylisine est évaluée à 1,45 milliard USD en 2026 et devrait s'étendre à 1,82 milliard USD d'ici 2031.

Quelle indication génère le plus de ventes de médicaments anti-néprylisine aujourd'hui ?

L'insuffisance cardiaque à fraction d'éjection réduite (ICFrEF) représentait 61,53 % des revenus mondiaux en 2025.

Quel impact les génériques auront-ils sur la tarification d'Entresto ?

La concurrence multi-sources devrait réduire les prix des médicaments de marque de 30 à 50 % au cours de la première année suivant l'entrée des génériques.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 6,25 % jusqu'en 2031 grâce aux approbations réglementaires et à l'élargissement du remboursement.

Les alternatives biologiques sont-elles proches du lancement ?

Les anticorps biologiques et les peptides sont en phase clinique précoce ; aucun n'est prévu d'atteindre le marché avant 2030.

Comment les plateformes de titration numérique influencent-elles l'adoption de l'ARNI ?

Les programmes de télésurveillance accélèrent l'optimisation des doses et peuvent améliorer l'observance, améliorant l'efficacité en vie réelle tout en soutenant la couverture par les payeurs.

Dernière mise à jour de la page le: