Taille et Part du Marché des Médicaments Antipaludiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

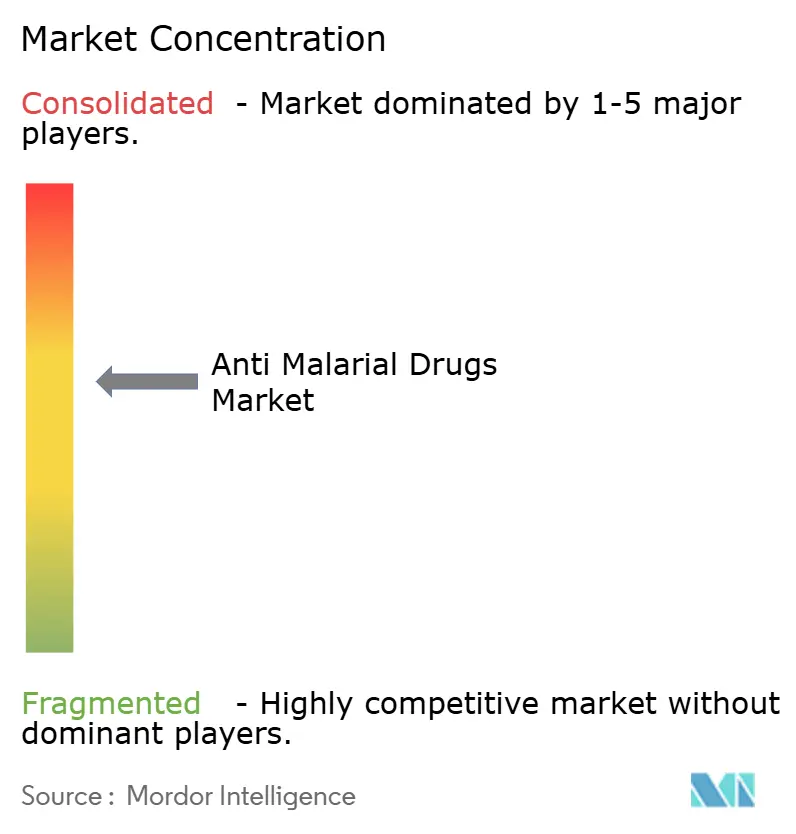

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Antipaludiques par Mordor Intelligence

La taille du marché des médicaments antipaludiques devrait croître de 1,08 milliard USD en 2025 à 1,13 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031 à un TCAC de 4,26 % sur la période 2026-2031. Cette progression témoigne d'un passage d'une croissance tirée par les volumes à une innovation axée sur la valeur, à mesure que les entreprises introduisent des composés de nouvelle génération capables de lutter contre les résistances émergentes tout en préservant l'accessibilité financière pour les pays d'endémie. La résistance à l'artémisinine qui se propage en Afrique de l'Est contraint à une diversification des portefeuilles, stimulant la recherche sur les analogues de spiroindolone et d'endoperoxyde. Plasmodium falciparum continue de dominer la demande clinique, mais l'amélioration des diagnostics révèle une charge plus importante liée à P. knowlesi. Les revenus géographiques favorisent encore les régions à revenus élevés, où la prophylaxie et les dépenses de R&D soutiennent une tarification premium. Dans les zones d'endémie, les plateformes d'approvisionnement numérique et les thérapies de cure radicale reconfigurent les chaînes d'approvisionnement et les choix thérapeutiques.

Principaux enseignements du rapport

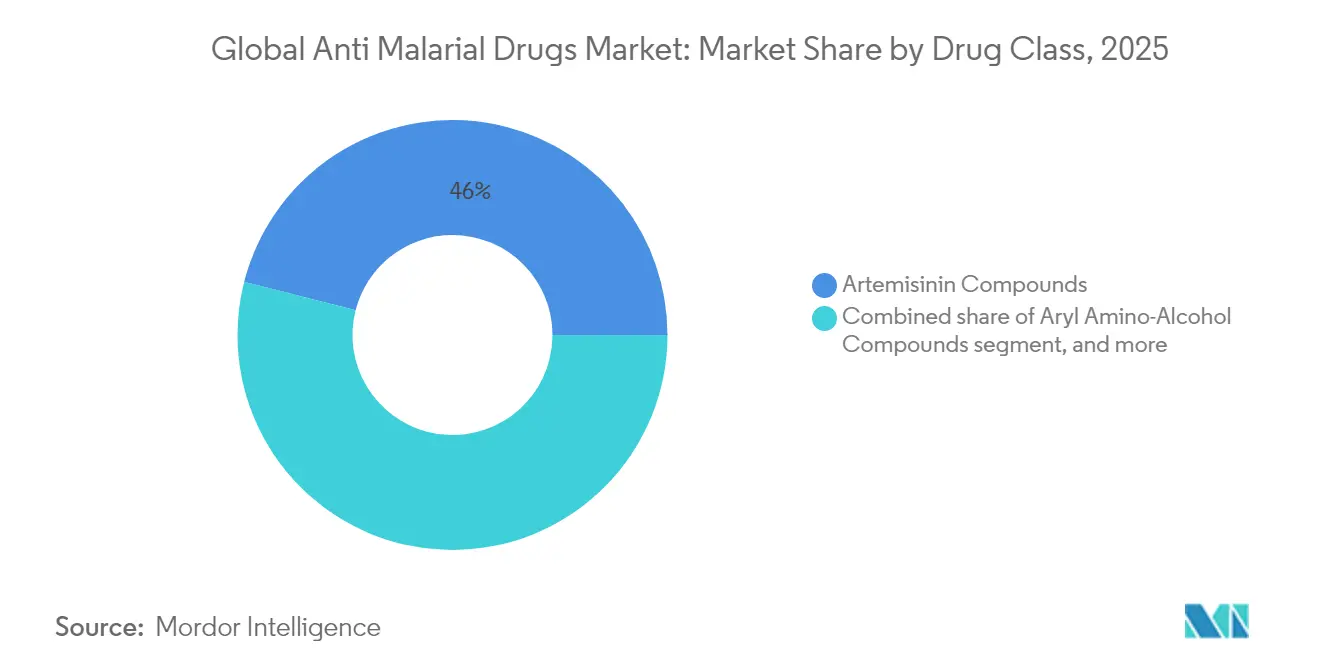

- Par classe de médicaments, les composés d'artémisinine ont conservé 46,02 % de la part du marché des médicaments antipaludiques en 2025, tandis que les spiroindolones ont enregistré le TCAC le plus élevé à 6,23 % jusqu'en 2031.

- Par type de paludisme, Plasmodium falciparum représentait 62,55 % de la taille du marché des médicaments antipaludiques en 2025 ; Plasmodium knowlesi devrait progresser à un TCAC de 6,62 % jusqu'en 2031.

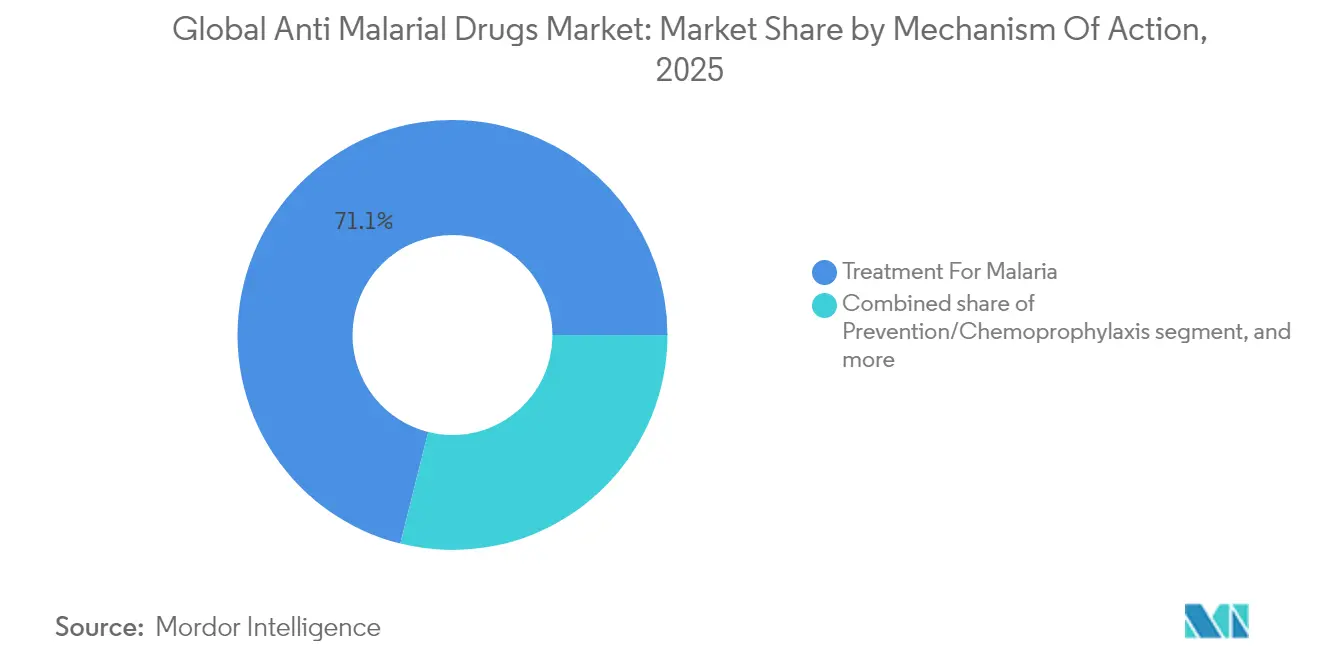

- Par mécanisme d'action, les applications thérapeutiques détenaient 71,10 % de la part des revenus en 2025 ; les formulations de cure radicale se développent à un TCAC de 7,15 %.

- Par canal de distribution, les agences d'approvisionnement public géraient 53,88 % de la taille du marché des médicaments antipaludiques en 2025, tandis que les pharmacies en ligne croissent à un TCAC de 7,09 %.

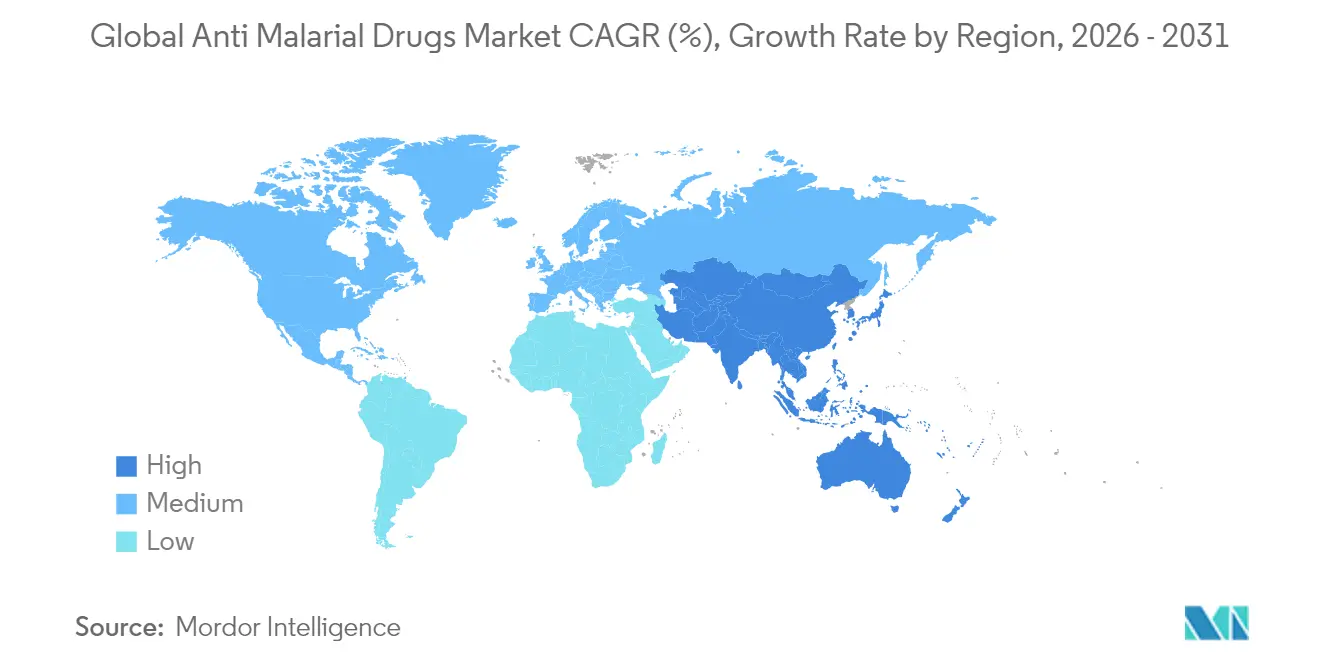

- Par géographie, l'Amérique du Nord était en tête avec 39,12 % de la part du marché des médicaments antipaludiques en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Antipaludiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de morbidité endémique dans les régions tropicales | +1.2% | Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Initiatives gouvernementales de lutte contre le paludisme et financement | +0.8% | Mondial, concentration en Afrique | Moyen terme (2-4 ans) |

| Avancées dans les thérapies combinées à base d'artémisinine | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Expansion des mécanismes mondiaux de financement de la santé | +0.5% | Pays à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Intégration des outils de santé numérique dans la gestion des cas | +0.4% | Asie-Pacifique, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Investissement croissant du secteur privé dans de nouveaux antipaludiques | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de morbidité endémique dans les régions tropicales

La transmission persistante dans les climats tropicaux soutient une demande de base même lorsque le pouvoir d'achat est faible. L'Afrique subsaharienne a enregistré 597 000 décès dus au paludisme en 2023, soit 94 % du total mondial, mais a contribué à une part plus faible des revenus car la tarification repose sur les achats des donateurs[1]Organisation mondiale de la Santé, "Rapport mondial sur le paludisme 2024," who.int. L'Éthiopie a enregistré 7,3 millions de cas et 1 157 décès en 2024 lors de perturbations de la chaîne d'approvisionnement qui ont limité la disponibilité des médicaments. L'invasion urbaine par Anopheles stephensi modifie les schémas de transmission, nécessitant de nouvelles stratégies thérapeutiques allant au-delà des programmes ruraux. Cette charge concentrée garantit une consommation continue dans les pays d'endémie, mais la croissance des revenus reste plafonnée par les cadres d'accessibilité financière.

Initiatives gouvernementales de lutte contre le paludisme et financement

Les plans nationaux tels que la feuille de route d'élimination 2030 de l'Indonésie et le plan stratégique 2023-2027 de l'Inde traduisent l'ambition politique en appels d'offres prévisibles pour les médicaments[2]Alliance des dirigeants de la région Asie-Pacifique pour la lutte contre le paludisme, "Feuille de route pour l'élimination du paludisme en Indonésie," aplma.org. La surveillance transfrontalière le long des corridors Inde-Bhoutan et Inde-Népal agrège les volumes d'approvisionnement et réduit les coûts unitaires. Cependant, l'OMS avertit que les réductions d'aide prévues en 2025 pourraient affecter les services dans 64 pays d'endémie, perturbant les chaînes d'approvisionnement et déstabilisant le marché des médicaments antipaludiques. Les fluctuations de financement créent donc une demande cyclique, bénéficiant aux fournisseurs capables d'adapter leur production aux cycles des donateurs.

Avancées dans les thérapies combinées à base d'artémisinine

De multiples directives de thérapie de première intention promeuvent une rotation des thérapies combinées à base d'artémisinine (TCA) pour ralentir la résistance. Novartis a démontré une forte efficacité du Coartem Baby chez les nourrissons de moins de 5 kg, élargissant la portée clinique à une cohorte jusqu'alors sous-approvisionnée. Les TCA triples associent deux médicaments partenaires à un dérivé d'artémisinine pour retarder la résistance, mais la complexité accrue entraîne des coûts de fabrication et de réglementation que les fournisseurs doivent absorber ou compenser par des marchés premium.

Expansion des mécanismes mondiaux de financement de la santé

Le Fonds mondial a approuvé 9,2 milliards USD de subventions incluant le paludisme pour 2024-2025, dirigeant 32 % des premiers 12 milliards USD vers les programmes antipaludiques[3]Le Fonds mondial, "Décisions de financement du cycle de subventions 7," theglobalfund.org. Le déploiement par Gavi des vaccins antipaludiques dans 15 pays africains en 2024 accélère la pénétration du marché pour les médicaments de suivi utilisés dans les cas de percée. Dans le même temps, un déficit de 4,3 milliards USD identifié en 2023 souligne le plafond de l'expansion à court terme du secteur des médicaments antipaludiques. À mesure que les nations sortent de l'éligibilité aux donateurs, les fabricants devront adopter des modèles de tarification échelonnée qui maintiennent les marges commerciales.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance croissante aux médicaments dans les zones d'endémie | -1.0% | Afrique de l'Est, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Prolifération de médicaments contrefaits et de qualité inférieure | -0.8% | Afrique subsaharienne, Asie du Sud | Moyen terme (2-4 ans) |

| Incitations commerciales limitées pour les nouvelles molécules | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement aux pénuries de matières premières | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante aux médicaments dans les zones d'endémie

Les mutations Kelch-13 469Y désormais identifiées en Ouganda, en Tanzanie, au Rwanda et en République démocratique du Congo confirment une résistance partielle à l'artémisinine au-delà de son origine en Asie du Sud-Est. La résistance croissante raccourcit les cycles de vie des produits, impose des reformulations coûteuses et pourrait mettre à l'écart les petits producteurs incapables de financer la R&D. La nouvelle recommandation de l'OMS en faveur de plusieurs thérapies de première intention alourdit la charge logistique des systèmes de santé qui doivent stocker simultanément plusieurs options.

Prolifération de médicaments contrefaits et de qualité inférieure

Environ 19 % des antipaludiques échantillonnés en Afrique subsaharienne sont de qualité inférieure ou falsifiés, causant entre 40 000 et 160 000 décès chaque année. Les examens en Afrique de l'Est montrent des taux d'échec de 24 %, notamment 73 % pour la chloroquine. Au Kenya, 52,1 % des plaintes relatives à la qualité des médicaments suivies par les régulateurs concernent des défauts. Les contrefaçons érodent la confiance du public, freinent la demande légitime et créent des coûts supplémentaires de pharmacovigilance pour les fabricants conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les spiroindolones mènent le virage vers l'innovation

Les dérivés d'artémisinine contrôlaient 46,02 % de la part du marché des médicaments antipaludiques en 2025, ancrés par les directives mondiales de traitement. Les spiroindolones, représentées par le cipargamin de Novartis, progressent à un TCAC de 6,23 % car elles conservent leur efficacité contre les souches résistantes à l'artémisinine. Les antifolates et les aryl amino-alcools conservent une pertinence de niche dans les combinaisons et la prévention. Les analogues d'endoperoxyde sont dans des pipelines précoces visant à reproduire l'activité à base de peroxyde sans résistance croisée.

La transition indique une couverture stratégique contre l'échec d'un mécanisme unique. D'autres types de médicaments tels que les inhibiteurs de kinase FIKK et les remodeleurs de chromatine sont à l'étude, offrant de nouvelles voies pour perturber la biologie du parasite [SCiencedaily.com]. Les délais réglementaires restent longs, de sorte que les grandes entreprises disposant de capitaux plus importants sont les mieux placées pour mener ces actifs jusqu'à l'approbation.

Par type de paludisme : Knowlesi gagne en reconnaissance

Plasmodium falciparum représentait 62,55 % de la taille du marché des médicaments antipaludiques en 2025. L'amélioration des diagnostics PCR révèle une progression plus rapide de P. knowlesi, qui croît désormais à un TCAC de 6,62 %, notamment en Malaisie et dans certaines parties de l'Indonésie où l'interface homme-macaque favorise le débordement zoonotique. Plasmodium vivax maintient une forte demande car ses hypnozoïtes hépatiques nécessitent des schémas de cure radicale.

Des thérapies adaptées à chaque espèce commencent à pénétrer le marché. L'introduction par le Brésil et la Thaïlande d'une cure radicale en dose unique pour le vivax signale une évolution vers la médecine de précision dans la prise en charge du paludisme. Une adoption plus large dépend de la précision diagnostique dans les établissements de soins primaires.

Par mécanisme d'action : la cure radicale s'accélère

Le dosage thérapeutique pour les infections actives détenait 71,10 % de la part des revenus en 2025, mais les produits de cure radicale tels que la tafénoquine se développent à un TCAC de 7,15 % grâce à la préqualification par l'OMS d'un schéma en dose unique. La prévention par la prophylaxie des voyageurs et la chimioprévention saisonnière reste stable, servant des cohortes de patients distinctes.

La cure radicale simplifie les soins et prévient les épisodes récurrents, mais les exigences de dépistage du G6PD ajoutent des coûts et une complexité opérationnelle dans les cliniques rurales. Les fournisseurs de tests G6PD au point de soins pourraient capter des revenus complémentaires à mesure que l'adoption de la cure radicale augmente.

Par canal de distribution : l'émergence de la transformation numérique

Les agences d'approvisionnement public ont acheté 53,88 % des volumes en 2025, soulignant la domination des donateurs. Les pharmacies en ligne, bien que modestes en termes absolus, croissent à un TCAC de 7,09 % en ciblant les consommateurs urbains d'Asie-Pacifique qui recherchent un accès pratique et des chaînes d'approvisionnement vérifiées. Les pharmacies hospitalières maintiennent la demande de médicaments contre le paludisme grave, tandis que les points de vente au détail restent pertinents dans les systèmes mixtes public-privé.

La clarté réglementaire sur les opérations de pharmacie en ligne varie considérablement. Les pays qui numérisent les registres de produits, comme le Mali, accélèrent les cycles d'approbation et améliorent la détection des contrefaçons ; les adoptants plus lents risquent d'élargir les écarts de qualité.

Analyse géographique

La part dominante de 39,12 % de l'Amérique du Nord sur le marché des médicaments antipaludiques en 2025 provenait des ventes premium de prophylaxie aux voyageurs, aux militaires et aux institutions de recherche. Les cas importés se sont élevés à 1 772 en 2024, confirmant que les contextes non endémiques nécessitent encore des traitements fiables. Le leadership réglementaire de la FDA ancre davantage les investissements en R&D. Cependant, la dépendance aux voyages discrétionnaires expose le segment aux ralentissements économiques qui peuvent rapidement freiner la demande en pharmacie.

L'Asie-Pacifique devrait croître à un TCAC de 5,18 % jusqu'en 2031, à mesure que les populations à revenus intermédiaires en expansion investissent dans les infrastructures de santé et que les gouvernements renforcent la détection des cas. La taille du marché des médicaments antipaludiques dans cette région augmente parallèlement à la surveillance intégrée et aux plans d'élimination. Les déficits de financement de 478 millions USD identifiés par le Fonds mondial illustrent la dépendance continue au financement mixte. La résistance à l'artémisinine dans la sous-région du Grand Mékong suscite l'intérêt pour les spiroindolones et les TCA triples. La prédominance de P. vivax garantit l'adoption de la cure radicale une fois que les obstacles liés au dépistage du G6PD seront levés.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud restent hétérogènes. La demande européenne gravite autour de la prophylaxie des voyageurs et de la recherche fondamentale, contribuant à des revenus stables mais à faible croissance. La charge de morbidité de l'Afrique subsaharienne garantit un approvisionnement régulier mais plafonne la tarification. Les déploiements de vaccins en Afrique coexisteront avec les médicaments pour les infections de percée et mixtes, augmentant potentiellement l'utilisation des thérapies combinées. Le bassin amazonien d'Amérique du Sud se rapproche de l'élimination, orientant l'approvisionnement en médicaments vers les soins de suivi et la gestion des cas importés.

Paysage concurrentiel

Le marché des médicaments antipaludiques présente une fragmentation modérée. GlaxoSmithKline, Novartis et Cipla détenaient conjointement 41 % des revenus en 2024, proposant à la fois des TCA historiques et de nouveaux actifs tels que la tafénoquine et le cipargamin. Ces entreprises s'appuient sur une fabrication à grande échelle et des équipes réglementaires mondiales pour répondre aux commandes des donateurs et du secteur privé.

Le positionnement concurrentiel évolue des offres basées sur les prix vers une différenciation par la valeur grâce à de nouveaux mécanismes, des formulations pédiatriques et des technologies d'adhérence numérique. L'engagement de Novartis à maintenir la production malgré d'éventuelles réductions de commandes témoigne d'un engagement envers les obligations de santé publique qui renforce la réputation de la marque. L'approche de développement collaboratif de Dr. Reddy's souligne comment les acteurs à moyenne capitalisation entrent via des partenariats de partage des risques.

Des opportunités de niche existent autour des agents ciblant P. knowlesi, de la découverte de composés assistée par l'IA et des modèles de distribution en pharmacie en ligne. Les perturbateurs émergents comprennent les développeurs d'anticorps monoclonaux et les entreprises testant des adjuvants de lutte antivectorielle tels que la nitisinone pour la suppression des populations de moustiques. Dans l'ensemble, le succès des fournisseurs dépendra de l'équilibre entre les coûts d'innovation et les seuils d'accessibilité financière des donateurs.

Leaders du Secteur des Médicaments Antipaludiques

Novartis AG

Strides Pharma Science Limited

Glenmark Pharmaceuticals

GlaxoSmithKline PLC

Cipla Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Novartis a reçu l'approbation pour Coartem Baby, le premier traitement conçu pour les nourrissons de moins de 5 kg, comblant une lacune pédiatrique critique.

- Juin 2025 : Oxford University et Recipharm ont élargi leur partenariat vaccinal pour développer le remplissage-finition des candidats R78C et RH5.1, élargissant la diversité du pipeline.

- Juin 2025 : Bharat Biotech et GSK se sont engagés à réduire de moitié les prix des vaccins antipaludiques d'ici 2028 pour élargir l'accès tout en utilisant les économies d'échelle.

- Mars 2025 : Merck s'est associé au Walter and Eliza Hall Institute sur des agents antipaludiques multi-stades présentant des propriétés potentielles de rupture de résistance.

- Février 2025 : 60 Degrees Pharmaceuticals a obtenu l'autorisation de la FDA d'importer KODATEF pour prévenir les ruptures de stock nationales.

Périmètre du Rapport sur le Marché Mondial des Médicaments Antipaludiques

Selon le périmètre du rapport, les médicaments antipaludiques sont des médicaments conçus pour traiter le paludisme chez les individus ou prévenir l'infection chez les individus qui ne disposent d'aucune immunité contre l'infection. Le paludisme est une maladie causée par le parasite connu sous le nom de Plasmodium, qui appartient au groupe d'organismes des Protozoaires. En général, le paludisme est traité par une monothérapie médicamenteuse en tant que traitement de première ligne, et parfois la polythérapie médicamenteuse est utilisée en deuxième ligne d'infection. Les médicaments antipaludiques sont disponibles sur le marché sous forme de comprimés, d'injectables et de gélules. Le Marché des Médicaments Antipaludiques est segmenté par Classe de Médicaments (Composés amino-alcools aryliques, Composés antifolates, Composés d'artémisinine et Autres types de médicaments), Type de Paludisme (Plasmodium Falciparum, Plasmodium Vivax, Plasmodium Malariae, Plasmodium Ovale), Mécanisme d'Action (Traitement du Paludisme, Prévention du Paludisme) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Composés aryl amino-alcool |

| Composés antifolates |

| Composés d'artémisinine |

| Analogues d'endoperoxyde |

| Composés de spiroindolone |

| Autres types de médicaments |

| Plasmodium falciparum |

| Plasmodium vivax |

| Plasmodium malariae |

| Plasmodium ovale |

| Plasmodium knowlesi |

| Traitement du paludisme |

| Prévention / Chimioprophylaxie |

| Cure radicale (anti-rechute) |

| Agences d'approvisionnement public |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Composés aryl amino-alcool | |

| Composés antifolates | ||

| Composés d'artémisinine | ||

| Analogues d'endoperoxyde | ||

| Composés de spiroindolone | ||

| Autres types de médicaments | ||

| Par type de paludisme | Plasmodium falciparum | |

| Plasmodium vivax | ||

| Plasmodium malariae | ||

| Plasmodium ovale | ||

| Plasmodium knowlesi | ||

| Par mécanisme d'action | Traitement du paludisme | |

| Prévention / Chimioprophylaxie | ||

| Cure radicale (anti-rechute) | ||

| Par canal de distribution | Agences d'approvisionnement public | |

| Pharmacies hospitalières | ||

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments antipaludiques ?

La taille du marché des médicaments antipaludiques s'élevait à 1,13 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031 à un TCAC de 4,26 %.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les composés de spiroindolone, menés par le cipargamin, se développent à un TCAC de 6,23 % jusqu'en 2031, reflétant leur capacité à traiter les infections résistantes à l'artémisinine.

Pourquoi l'Amérique du Nord détient-elle une part de marché importante malgré une faible transmission du paludisme ?

Une forte demande de prophylaxie de la part des voyageurs et des militaires, associée à un investissement significatif en R&D, confère à l'Amérique du Nord une part de revenus de 39,12 % même avec un minimum de cas endémiques.

Comment la thérapie de cure radicale transforme-t-elle le traitement du paludisme ?

La préqualification par l'OMS de la tafénoquine en dose unique stimule un TCAC de 7,15 % dans les thérapies de cure radicale, qui éliminent les stades hépatiques dormants et préviennent les rechutes.

Quels sont les principaux risques limitant la croissance du marché ?

La résistance croissante aux médicaments, la prolifération des médicaments contrefaits et la volatilité du financement des donateurs sont les principales contraintes pesant sur les perspectives du marché des médicaments antipaludiques.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 5,18 % jusqu'en 2031 grâce à l'expansion des investissements dans les soins de santé et à l'amélioration de la couverture diagnostique.

Dernière mise à jour de la page le: