Taille et part du marché des médicaments antibactériens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

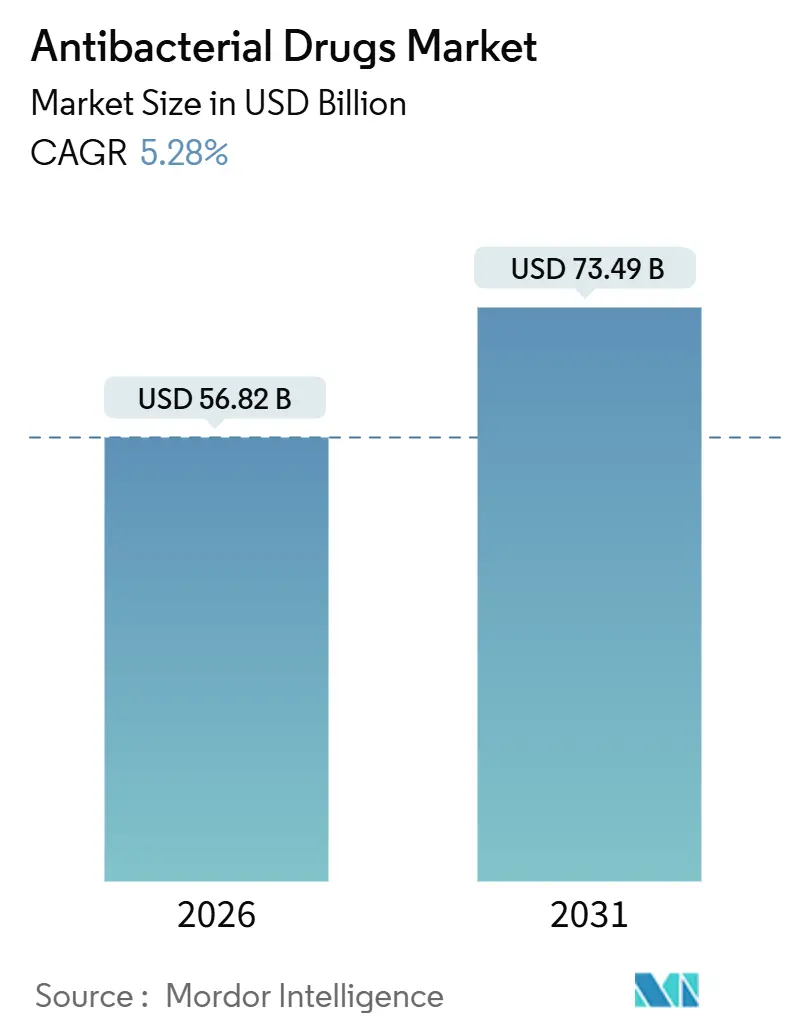

| Taille du Marché (2026) | 56.82 Milliards de dollars |

| Taille du Marché (2031) | 73.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antibactériens par Mordor Intelligence

La taille du marché des médicaments antibactériens est estimée à 56,82 milliards USD en 2026 et devrait atteindre 73,49 milliards USD d'ici 2031, à un CAGR de 5,28 % au cours de la période de prévision (2026-2031).

La résistance antimicrobienne croissante, l'évolution des règles de remboursement et le vieillissement de la population accroissent à la fois l'urgence thérapeutique et la complexité commerciale du marché des médicaments antibactériens. Les protocoles hospitaliers intensifs continuent d'ancrer la croissance des formulations parentérales, tandis que les programmes de gestion des antibiotiques favorisent un pivot progressif vers les agents à spectre étroit. L'expansion des pharmacies numériques, les incitations à l'accès soutenues par les politiques publiques et les pics de maladies liés au changement climatique reconfigurent davantage les priorités concurrentielles. Parallèlement, la découverte assistée par l'IA réduit les délais précliniques, ouvrant une fenêtre aux innovateurs de plus petite taille pour introduire des mécanismes de première classe à un rythme que le secteur n'avait pas connu depuis des décennies.[1]Hannah Devlin, « La découverte d'antibiotiques assistée par l'IA accélère l'optimisation des composés leads », Nature, nature.com

Principaux enseignements du rapport

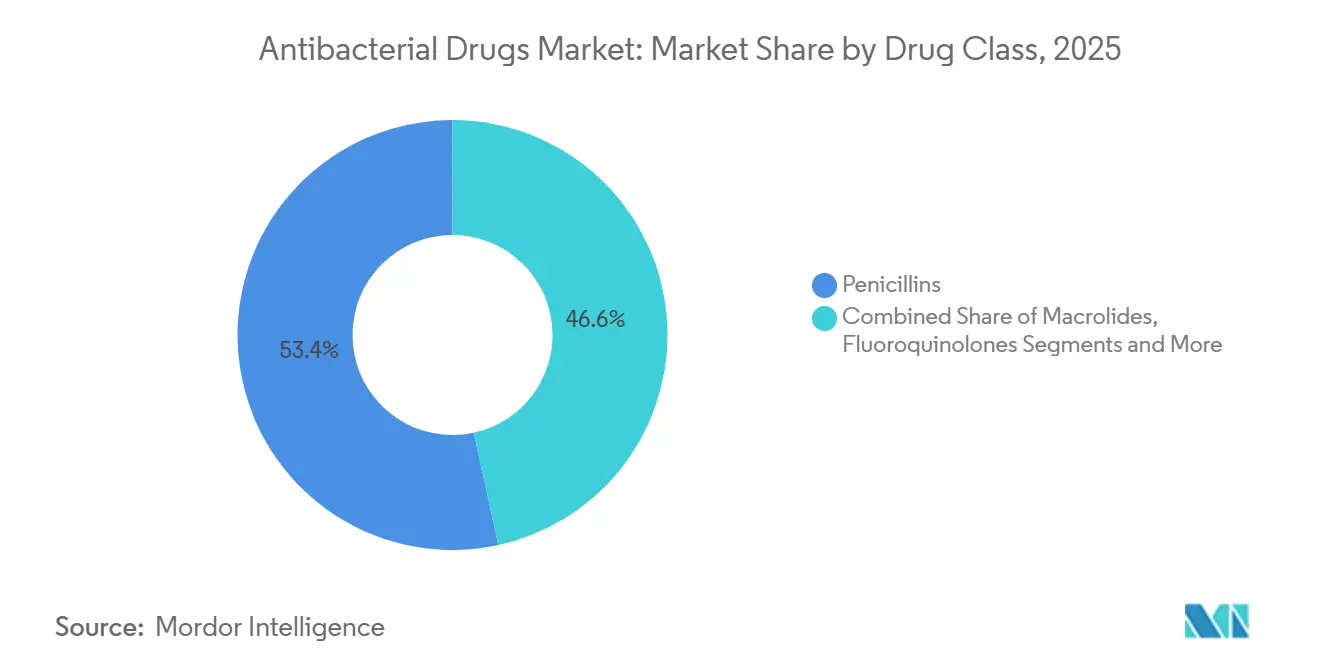

- Par classe de médicaments, les pénicillines ont dominé avec une part de marché des médicaments antibactériens de 53,41 % en 2025, tandis que la même classe devrait progresser à un CAGR de 6,67 % jusqu'en 2031, dépassant les autres classes.

- Par mécanisme d'action, les inhibiteurs de la synthèse de la paroi cellulaire ont représenté 51,68 % du chiffre d'affaires 2025, tandis que les inhibiteurs de la synthèse des protéines devraient afficher le CAGR le plus rapide de 7,27 % jusqu'en 2031.

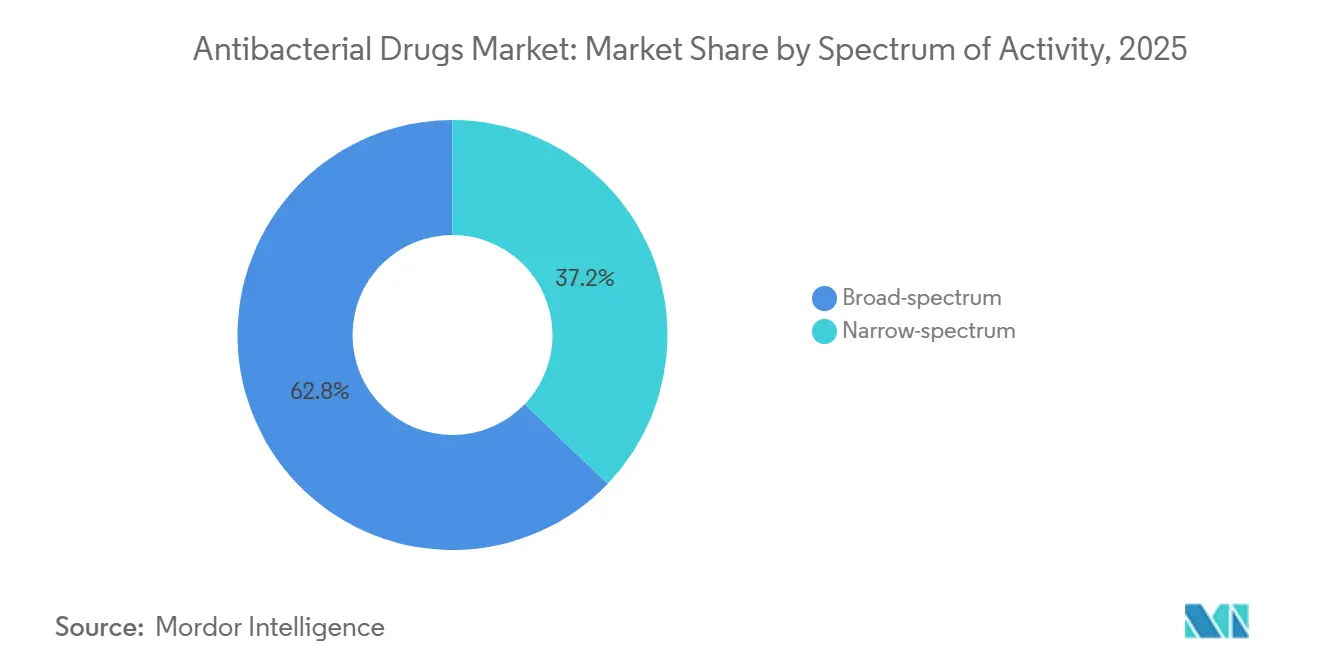

- Par spectre d'activité, les agents à large spectre ont capturé 62,84 % de la part en 2025 ; les alternatives à spectre étroit devraient se développer à un CAGR de 8,22 % jusqu'en 2031, le plus rapide parmi les catégories de spectre.

- Par voie d'administration, les formulations orales ont représenté 51,32 % des ventes 2025, tandis que les produits parentéraux devraient enregistrer le CAGR le plus élevé de 7,14 % jusqu'en 2031.

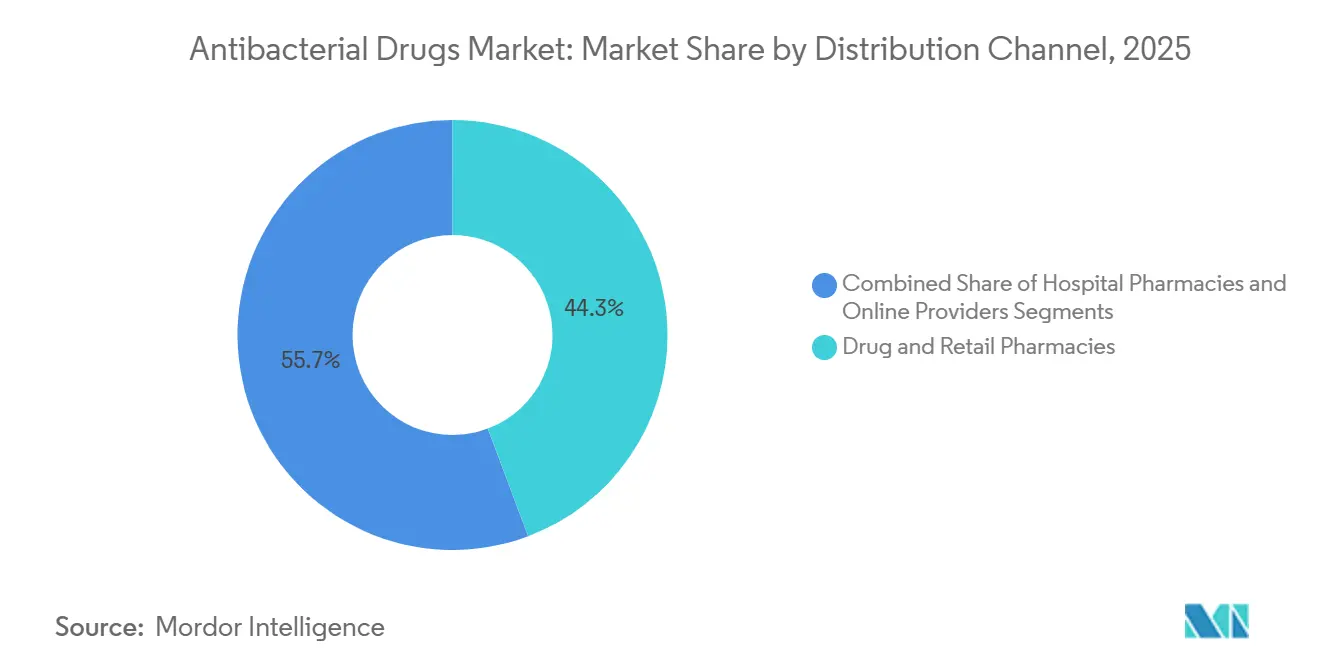

- Par canal de distribution, les pharmacies et officines de détail ont détenu 44,26 % du chiffre d'affaires en 2025, les fournisseurs en ligne devant connaître la croissance la plus rapide avec un CAGR de 9,74 % jusqu'en 2031.

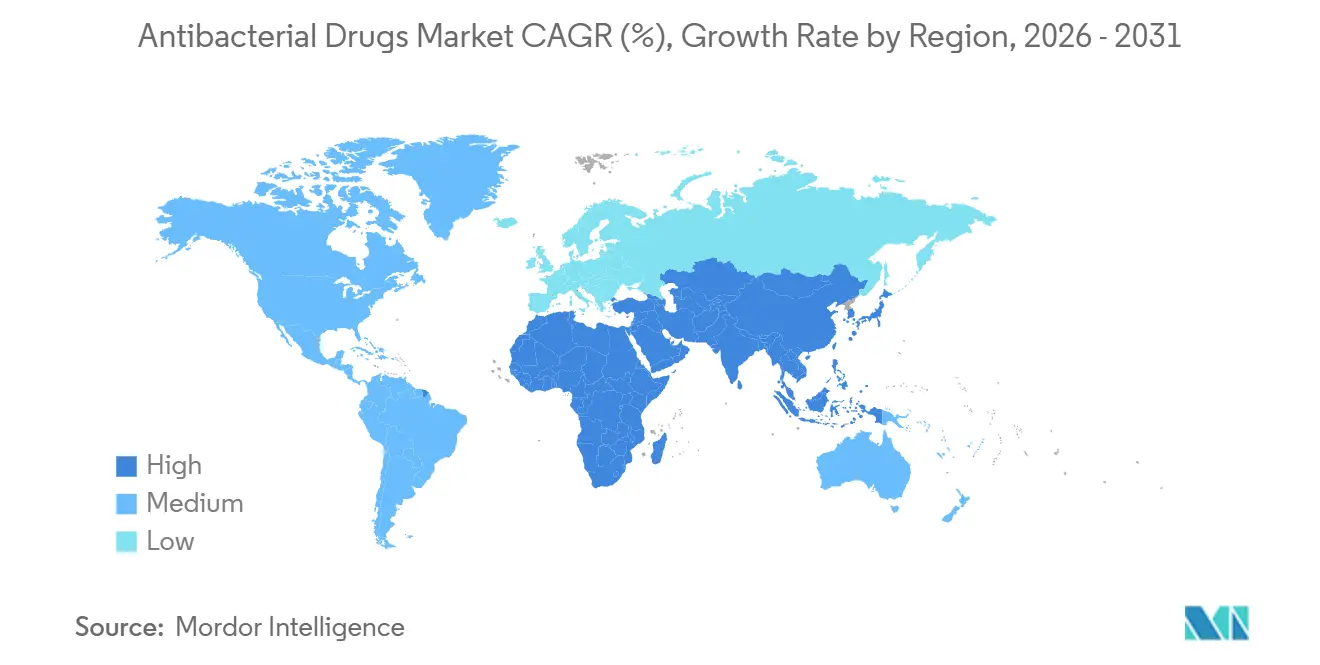

- Par géographie, l'Asie-Pacifique a représenté 39,53 % du chiffre d'affaires mondial en 2025 et devrait également afficher le CAGR le plus élevé de 7,06 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments antibactériens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des infections bactériennes résistantes aux médicaments | +1.2% | Mondial, avec une pression aiguë en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Population gériatrique et immunodéprimée croissante | +0.9% | Amérique du Nord, Europe, Japon ; émergent en Chine avec l'évolution démographique | Moyen terme (2-4 ans) |

| Augmentation des incitations à l'accès et des modèles de financement gouvernementaux | +0.7% | Amérique du Nord, Europe ; programmes pilotes en Australie et en Corée du Sud | Moyen terme (2-4 ans) |

| Découverte d'antibiotiques assistée par l'IA raccourcissant les cycles de R&D | +0.6% | Mondial, porté par les pôles d'innovation aux États-Unis, au Royaume-Uni et en Suisse | Long terme (≥ 4 ans) |

| Stimulation pharmacocinétique par les probiotiques accélérant le passage de la voie IV à la voie orale | +0.4% | Amérique du Nord, Europe ; adoption clinique naissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation liée au changement climatique des épidémies bactériennes hydriques et zoonotiques | +0.5% | Asie du Sud, Afrique subsaharienne, Asie du Sud-Est ; débordement vers le Moyen-Orient et l'Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections bactériennes résistantes aux médicaments

La résistance antimicrobienne figure désormais parmi les dix principales menaces sanitaires mondiales. En 2025, l'OMS a signalé que plus de la moitié des isolats d'Escherichia coli qu'elle suivait présentaient une résistance à au moins une classe d'antibiotiques critique.[2]Personnel de la salle de presse de l'OMS, « L'OMS publie les produits antibactériens 2025 en développement clinique et préclinique », Organisation mondiale de la Santé, who.int La surveillance régionale en Europe a confirmé des taux de Klebsiella pneumoniae résistante aux carbapénèmes supérieurs à 60 % en Grèce et en Roumanie, poussant les hôpitaux à recourir aux polymyxines en dernier recours malgré les risques de néphrotoxicité. Les coûts excédentaires pour le système de santé américain liés aux infections résistantes aux médicaments s'élèvent à 4,6 milliards USD par an.[3]Lisa M. O'Hara, « Menaces de résistance aux antibiotiques aux États-Unis », Centres pour le contrôle et la prévention des maladies, cdc.gov En conséquence, 43 des 90 candidats antibactériens en phase clinique ciblent désormais les superbactéries à Gram négatif. La résistance croissante constitue donc un moteur direct de volume et de valeur qui façonne les négociations sur les formulaires dans tous les grands marchés de payeurs.

Population gériatrique et immunodéprimée croissante

Les données des Nations Unies montrent que la population mondiale des 65 ans et plus devrait atteindre 1,6 milliard de personnes d'ici 2050. Les personnes âgées consomment 2,3 fois plus d'antibiotiques par habitant que la moyenne générale dans les pays de l'OCDE. L'expansion des thérapies biologiques en oncologie et en immunologie élargit la cohorte des patients immunodéprimés, la neutropénie fébrile affectant encore plus de 15 % des patients sous chimiothérapie. Le Japon illustre parfaitement cette évolution ; les prescriptions d'antibiotiques pour les personnes de plus de 75 ans ont augmenté de 18 % entre 2023 et 2025. Ces deux vecteurs démographiques et thérapeutiques créent une demande soutenue qui favorise les environnements de soins aigus et alimente la croissance du marché des médicaments antibactériens.

Augmentation des incitations à l'accès et des modèles de financement gouvernementaux

Les contrats par abonnement récompensent désormais l'innovation indépendamment du volume. Le NHS a lancé un abonnement de 10 millions GBP par an en 2024, garantissant des revenus pour deux antibiotiques prioritaires. La loi PASTEUR proposée aux États-Unis prévoit 6 milliards USD sur 10 ans pour des accords similaires. CARB-X a à lui seul versé 87 millions USD en 2024 à des développeurs en phase précoce. Les apports en capital-risque ont rebondi de 34 % la même année. Collectivement, ces incitations à l'accès atténuent le risque commercial et attirent de nouveaux entrants dans le secteur des médicaments antibactériens.

Découverte d'antibiotiques assistée par l'IA raccourcissant les cycles de R&D

Une plateforme d'IA utilisée par une collaboration GSK-Oxford a criblé 1,2 milliard de structures chimiques et produit 12 composés leads en seulement 18 mois, un délai autrefois mesuré en années. Les modèles d'apprentissage automatique peuvent désormais prédire les concentrations minimales inhibitrices avec une précision de 89 %. Pfizer indique que l'IA a réduit l'attrition préclinique de 22 % et économisé 50 millions USD sur les coûts des candidats. Une découverte plus rapide réduit directement les taux de consommation de trésorerie, encourageant les entreprises de moyenne capitalisation à réintégrer le marché des médicaments antibactériens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Remboursement défavorable limitant le retour sur investissement des nouveaux agents | -0.8% | Mondial, aigu aux États-Unis et en Allemagne où les seuils de rapport coût-efficacité se resserrent | Moyen terme (2-4 ans) |

| Érosion par les génériques et expansion mondiale des plafonnements de prix | -0.6% | Mondial, porté par l'Inde, la Chine et la tarification de référence de l'Union européenne | Long terme (≥ 4 ans) |

| Adoption de technologies de contrôle des infections sans médicaments cannibalisent la demande | -0.3% | Amérique du Nord, Europe, Japon ; naissant en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Renforcement des règles sur les limites d'effluents pour les usines de principes actifs pharmaceutiques en Inde et en Chine | -0.4% | Asie-Pacifique, avec des effets de répercussion sur la chaîne d'approvisionnement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement défavorable limitant le retour sur investissement des nouveaux agents

L'ICER a jugé le céfidérocol non rentable à son coût de lancement de 3 500 USD, recommandant une réduction de prix de 40 %. Le Comité fédéral mixte allemand a également accordé des primes modestes à trois antibiotiques nouvellement lancés en 2025. Les dépenses de Medicare Partie D pour les antibiotiques devraient diminuer de 12 % d'ici 2030 selon la politique actuelle. Deux faillites de biotechs en 2024 soulignent le péril financier pour les entreprises à actif unique. À moins que les modèles d'abonnement ne se développent rapidement, le marché des médicaments antibactériens pourrait connaître un recul de l'innovation.

Érosion par les génériques et expansion mondiale des plafonnements de prix

La FDA a approuvé 47 demandes d'antibiotiques génériques en 2024, réduisant les prix américains de 65 % en six mois. L'Inde a plafonné les marges de détail à 16 % sur 12 antibiotiques supplémentaires en 2025. Les appels d'offres d'achats groupés en Chine entraînent des réductions de prix catalogue de 50 à 70 % dans les semaines suivant l'attribution. Les propositions de tarification de référence de l'UE pourraient bientôt uniformiser les prix dans 27 États. La déflation persistante pèse sur la croissance des revenus pour la plupart des molécules établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les pénicillines conservent leur primauté grâce aux formules combinées qui étendent leur utilité

Les pénicillines ont contribué à hauteur de 53,41 % à la part de marché des médicaments antibactériens en 2025, et la classe est en bonne voie pour un CAGR de 6,67 % jusqu'en 2031. L'amoxicilline-acide clavulanique et la pipéracilline-tazobactam renforcent l'emprise de ce segment, car les inhibiteurs de bêta-lactamases protègent la molécule centrale des mécanismes de résistance, permettant aux hôpitaux de maintenir les pénicillines au cœur des schémas thérapeutiques empiriques. Les céphalosporines, portées par les molécules de quatrième et cinquième génération, comblent les lacunes d'utilisation dans la prophylaxie chirurgicale grâce à une activité fiable contre le Staphylococcus aureus résistant à la méticilline. Les carbapénèmes et les monobactames, le segment premium du portefeuille, captent moins de volume mais affichent des prix de vente moyens élevés en raison de leur statut de défenses de dernier recours. Les fluoroquinolones font face à une attrition de volume après les mises à jour des encadrés noirs de la FDA, mais restent indispensables pour les infections urinaires compliquées où le relais oral est essentiel.

La science des combinaisons définit l'agenda concurrentiel. Les cocktails doubles bêta-lactamine/inhibiteur de bêta-lactamase maintiennent les pénicillines au centre même lorsque les souches résistantes se propagent. Parallèlement, des associations telles que l'aztréonam-avibactam offrent aux monobactames un nouveau souffle contre les producteurs de métallo-bêta-lactamases. L'interaction entre les prix de lancement premium et l'érosion rapide par les génériques déterminera la valeur supplémentaire que les leaders des classes de médicaments pourront capturer. Pour les planificateurs stratégiques, le réinvestissement dans les classes établies via des technologies de formulation ou de stimulation pharmacocinétique offre une voie défendable vers le volume pendant que de nouveaux mécanismes entièrement nouveaux arrivent à maturité.

Par mécanisme d'action : les inhibiteurs de la synthèse des protéines s'accélèrent face à la résistance à la paroi cellulaire

Les inhibiteurs de la synthèse de la paroi cellulaire ont généré plus de la moitié du chiffre d'affaires 2025, mais les inhibiteurs de la synthèse des protéines progressent avec un CAGR de 7,27 % jusqu'en 2031, dépassant la vitesse globale du secteur. Ce changement est corrélé à la prolifération des carbapénémases et des bêta-lactamases à spectre étendu qui émoussent les bêta-lactamines traditionnelles. Les macrolides, les aminoglycosides et les tétracyclines de nouvelle génération reçoivent un financement de R&D disproportionné, les développeurs cherchant des mécanismes moins sujets à la résistance croisée entre classes. La taille du marché des médicaments antibactériens pour les perturbateurs de membrane, les inhibiteurs de riboswitch et les bloqueurs de détection du quorum est encore naissante mais attire des injections de capital en phase précoce.

À mesure que les agents de liaison ribosomale de nouvelle génération progressent dans le pipeline, les gestionnaires de formulaires évalueront des modèles de paiement à la performance qui tiennent compte de la valeur de gestion des classes non résistantes croisées. L'adoption généralisée dépend de la différenciation clinique, de la sécurité et du prix. Sur la fenêtre de prévision, les entreprises qui démontrent une supériorité claire en termes d'efficacité contre les bactéries à Gram négatif sans néphro- ou oto-toxicité sont en mesure de décrocher des créneaux premium dans les protocoles hospitaliers, même si les volumes initiaux semblent modestes.

Par spectre d'activité : la politique de gestion des antibiotiques valorise les alternatives à spectre étroit

Les produits à large spectre représentaient 62,84 % des ventes en 2025, mais la demande portée par la gestion des antibiotiques propulse les agents à spectre étroit à un CAGR de 8,22 % jusqu'en 2031. Les directives américaines sur les éléments fondamentaux exigent désormais des justifications pour les prescriptions empiriques à large spectre, incitant à des schémas thérapeutiques étroits dès que la clarté diagnostique émerge. L'élan commercial de la fidaxomicine dans le traitement de Clostridioides difficile indique la volonté des payeurs de soutenir une thérapie ciblée à des prix premium. Les bonus de remboursement japonais et européens renforcent cette tendance.

Néanmoins, les médicaments à large spectre restent essentiels pour le sepsis et d'autres infections urgentes où une couverture immédiate prime sur la spécificité. L'amélioration des délais de rendu des résultats diagnostiques réalignera progressivement le seuil clinique qui sépare la thérapie empirique large du suivi ciblé étroit. Les fournisseurs devraient donc cultiver des portefeuilles équilibrés répondant à la fois aux critères de gestion des antibiotiques et aux besoins en soins intensifs, en intégrant des diagnostics rapides pour démontrer une utilisation responsable.

Par voie d'administration : les thérapies intraveineuses progressent grâce à l'intensité hospitalière et à l'expansion du traitement antibiotique parentéral ambulatoire

Les formes orales ont contribué à légèrement plus de la moitié du chiffre d'affaires total 2025, mais le segment parentéral affiche un CAGR de 7,14 % jusqu'en 2031, dépassant le marché global des médicaments antibactériens. La hausse des hospitalisations pour infections sévères, conjuguée à la croissance du traitement antibiotique parentéral ambulatoire (TAPA), place les formulations intraveineuses dans une position favorable. Les nouvelles options orales à prise quotidienne unique et les stratégies de stimulation pharmacocinétique améliorent l'observance, mais les environnements de soins aigus exigent toujours les pics plasmatiques rapides que seule la voie intraveineuse peut fournir.

L'expansion du traitement antibiotique parentéral ambulatoire promet un modèle de revenus mixte : démarrage hospitalier suivi d'une continuation intraveineuse à domicile. Les fabricants capables de regrouper médicament, dispositif d'administration et services de surveillance à distance prendront l'avantage. Parallèlement, les innovations par inhalation et topiques — telles que l'amikacine liposomale — sont positionnées pour résoudre les défis de délivrance spécifiques aux organes, une niche en croissance mais encore modeste du secteur des médicaments antibactériens.

Par canal de distribution : les plateformes en ligne réécrivent l'économie de l'accès

Les pharmacies et chaînes de détail ont conservé 44,26 % de la valeur en 2025, mais les fournisseurs en ligne progressent à un CAGR de 9,74 % jusqu'en 2031. Les règles permanentes de téléprescription et la logistique de livraison le jour même d'acteurs tels qu'Amazon Pharmacy redéfinissent les attentes des consommateurs en matière de commodité. Les organisations d'achats groupés des hôpitaux contrebalancent en négociant des remises importantes pour les stocks en hospitalisation, comprimant les marges des fabricants dans les canaux matures.

Les règles de sérialisation au titre de la directive européenne sur les médicaments falsifiés relèvent la barre de conformité pour les e-pharmacies, mais renforcent également la confiance, contribuant à une croissance soutenue du commerce électronique. Les fabricants qui développent des stratégies directes aux consommateurs et un soutien à l'observance intégré numériquement seront en mesure de capter la plus-value de cette transition de distribution au sein du marché des médicaments antibactériens.

Analyse géographique

L'Asie-Pacifique a représenté 39,53 % du chiffre d'affaires mondial du marché des médicaments antibactériens en 2025 et devrait afficher un CAGR de 7,06 % jusqu'en 2031. L'élargissement du remboursement en Chine en 2024 a ajouté 200 millions de résidents ruraux, stimulant la demande de céphalosporines orales et de macrolides. L'Inde continue de produire 60 % de l'approvisionnement mondial en médicaments antibactériens génériques, mais les mises à niveau environnementales imposées aux clusters de principes actifs pharmaceutiques font monter les courbes de coûts, ce qui pourrait atténuer l'avantage concurrentiel basé sur les prix. La feuille de route de gestion des antibiotiques du Japon vise une réduction de 20 % des prescriptions d'ici 2030, une contrainte de volume partiellement compensée par sa cohorte de personnes âgées en forte croissance.

L'Amérique du Nord et l'Europe restent des laboratoires de politiques publiques. Les quatorze désignations QIDP accordées par la FDA au cours de 2024-25 prolongent l'exclusivité mais ne garantissent pas l'adoption sur le marché lorsque les formulaires Medicare restreignent la couverture. L'Agence européenne des médicaments a approuvé sept antibiotiques en 2024, bien que les commissions de remboursement allemandes et britanniques aient plafonné les primes, démontrant la primauté du rapport coût-efficacité sur la nouveauté. Les pilotes d'abonnement en Angleterre, en Australie et en Corée du Sud élargissent le modèle mais impliquent encore de petits volumes de revenus absolus.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud font face à une volatilité des épidémies liée au changement climatique. Les cas de choléra ont augmenté de 340 % en Afrique subsaharienne lors des inondations de 2024. L'inclusion par le Brésil du linézolide et de la tigécycline pour la tuberculose résistante aux médicaments ajoute 120 millions USD aux budgets annuels d'approvisionnement. Les États du Golfe canalisent des capitaux de fonds souverains vers des usines nationales de céphalosporines, visant à renforcer l'autonomie régionale. Dans ces contextes variés, les moteurs de croissance se découplent du PIB, soulignant la nécessité d'une résilience de la chaîne d'approvisionnement et d'une maîtrise des politiques locales.

Paysage concurrentiel

La concurrence mondiale est modérément concentrée. Pfizer, Merck et GlaxoSmithKline défendent des franchises arrivant à maturité grâce à l'optimisation des doses, aux indications pédiatriques et aux associations à dose fixe. Les génériqueurs indiens — Cipla, Dr. Reddy's, Sun Pharma — exploitent l'intégration verticale pour proposer des prix inférieurs dans les appels d'offres basés sur le volume, illustrant le segment centré sur les coûts du secteur des médicaments antibactériens.

L'innovation transite par les pipelines biotechnologiques soutenus par des incitations à l'accès. La désignation de percée accordée à un cocktail de phages ciblant le Pseudomonas multirésistant signale la disposition réglementaire à accueillir les biologiques. Le brevet de Pfizer en 2025 pour un inhibiteur de métallo-bêta-lactamase illustre la manière dont les acteurs établis entendent maintenir l'exclusivité sur les plateformes bêta-lactamines de base. L'avantage concurrentiel s'oriente donc vers les entreprises qui combinent agilité — cycles de R&D rapides, fabrication flexible, stratégie réglementaire agile — avec une commercialisation alignée sur la gestion des antibiotiques.

À l'avenir, les gagnants du marché seront ceux qui associent des mécanismes différenciés à des solutions d'accès crédibles. Cela inclut la promotion des modèles d'abonnement, les services de données sur la résistance en temps réel et les programmes de soutien aux patients intégrant le suivi numérique de l'observance. Ne pas s'aligner sur ces normes commerciales en évolution risque d'éroder les marges, même pour des actifs cliniquement remarquables.

Leaders du secteur des médicaments antibactériens

GlaxoSmithKline plc

Merck & Co., Inc.

Novartis AG

Johnson & Johnson Services LLC

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le Partenariat mondial pour la recherche et le développement en matière d'antibiotiques a obtenu l'approbation de la FDA pour NUZOLVENCE (zoliflodacine), la première thérapie orale en dose unique pour la gonorrhée non compliquée.

- Septembre 2025 : Tabuk Pharmaceuticals et Cumberland ont lancé Vibativ (télavancine) injectable en Arabie Saoudite.

- Août 2025 : Iterum Therapeutics a commencé la commercialisation aux États-Unis d'ORLYNVAH (sulopénem etzadroxil + probénécide) en comprimés oraux pour les infections urinaires non compliquées.

- Février 2025 : AbbVie a obtenu l'autorisation de la FDA pour EMBLAVEO (aztréonam + avibactam) en association avec le métronidazole pour les infections intra-abdominales compliquées.

Périmètre du rapport mondial sur le marché des médicaments antibactériens

Les médicaments antibactériens sont des médicaments qui traitent les infections bactériennes en ciblant des processus tels que la formation de la paroi cellulaire, la synthèse des protéines ou la réplication de l'ADN. Ces médicaments peuvent soit détruire les bactéries (bactéricides) soit inhiber leur reproduction (bactériostatiques).

Le rapport sur le marché des médicaments antibactériens est segmenté par classe de médicaments, mécanisme d'action, spectre d'activité, voie d'administration, canal de distribution et géographie. Par classe de médicaments, le marché est segmenté en pénicillines, céphalosporines, carbapénèmes et monobactames, macrolides, fluoroquinolones, aminoglycosides, sulfonamides et autres. Par mécanisme d'action, le marché est segmenté en inhibiteurs de la synthèse de la paroi cellulaire, inhibiteurs de la synthèse des protéines, inhibiteurs de la synthèse de l'ADN/ARN, inhibiteurs de la voie de l'acide folique, perturbateurs de membrane et nouveaux mécanismes d'action. Par spectre d'activité, le marché est segmenté en large spectre et spectre étroit. Par voie d'administration, le marché est segmenté en oral, parentéral/intraveineux et topique/autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et officines de détail, fournisseurs en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Pénicillines |

| Céphalosporines |

| Carbapénèmes et monobactames |

| Macrolides |

| Fluoroquinolones |

| Aminoglycosides |

| Sulfonamides et autres |

| Inhibiteurs de la synthèse de la paroi cellulaire |

| Inhibiteurs de la synthèse des protéines |

| Inhibiteurs de la synthèse de l'ADN/ARN |

| Inhibiteurs de la voie de l'acide folique |

| Perturbateurs de membrane et nouveaux mécanismes d'action |

| Large spectre |

| Spectre étroit |

| Oral |

| Parentéral / Intraveineux |

| Topique / Autres |

| Pharmacies hospitalières |

| Pharmacies et officines de détail |

| Fournisseurs en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Pénicillines | |

| Céphalosporines | ||

| Carbapénèmes et monobactames | ||

| Macrolides | ||

| Fluoroquinolones | ||

| Aminoglycosides | ||

| Sulfonamides et autres | ||

| Par mécanisme d'action | Inhibiteurs de la synthèse de la paroi cellulaire | |

| Inhibiteurs de la synthèse des protéines | ||

| Inhibiteurs de la synthèse de l'ADN/ARN | ||

| Inhibiteurs de la voie de l'acide folique | ||

| Perturbateurs de membrane et nouveaux mécanismes d'action | ||

| Par spectre d'activité | Large spectre | |

| Spectre étroit | ||

| Par voie d'administration | Oral | |

| Parentéral / Intraveineux | ||

| Topique / Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies et officines de détail | ||

| Fournisseurs en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments antibactériens en 2026 ?

La taille du marché des médicaments antibactériens est de 56,82 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,28 %, atteignant 73,49 milliards USD d'ici 2031.

Quelle classe de médicaments détient la plus grande part ?

Les pénicillines sont en tête avec 53,41 % de la part de marché des médicaments antibactériens en 2025.

Pourquoi les antibiotiques à spectre étroit croissent-ils plus vite que les options à large spectre ?

Les politiques de gestion des antibiotiques récompensent désormais la thérapie ciblée, propulsant les agents à spectre étroit à un CAGR de 8,22 %.

Quel rôle joue l'IA dans la découverte d'antibactériens ?

Le criblage et l'optimisation par l'IA ont réduit les délais d'identification des composés leads à 18 mois et diminué l'attrition préclinique de 22 %.

Comment les pharmacies en ligne influencent-elles la distribution ?

Les changements réglementaires et la livraison le jour même stimulent un CAGR de 9,74 % pour les fournisseurs en ligne, réallouant progressivement le volume des pharmacies de détail traditionnelles.

Dernière mise à jour de la page le: