Taille et part du marché des médicaments antiplaquettaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.18 Milliards de dollars |

| Taille du Marché (2031) | 16.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

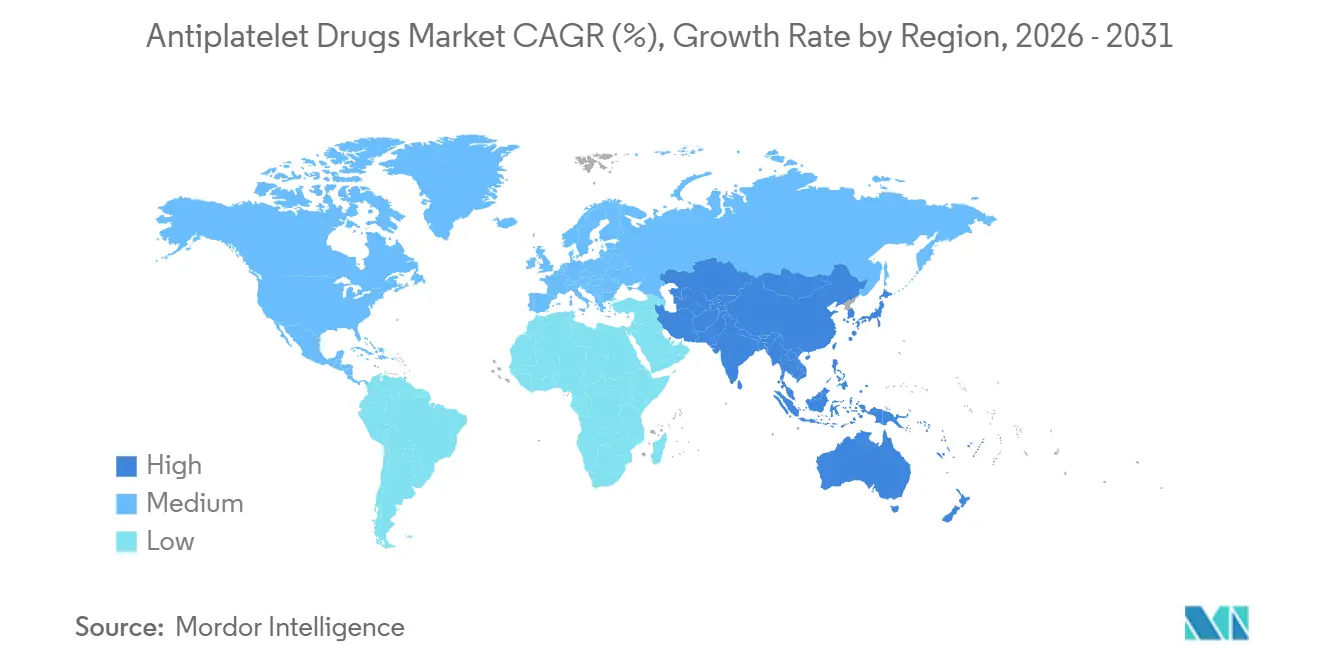

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antiplaquettaires par Mordor Intelligence

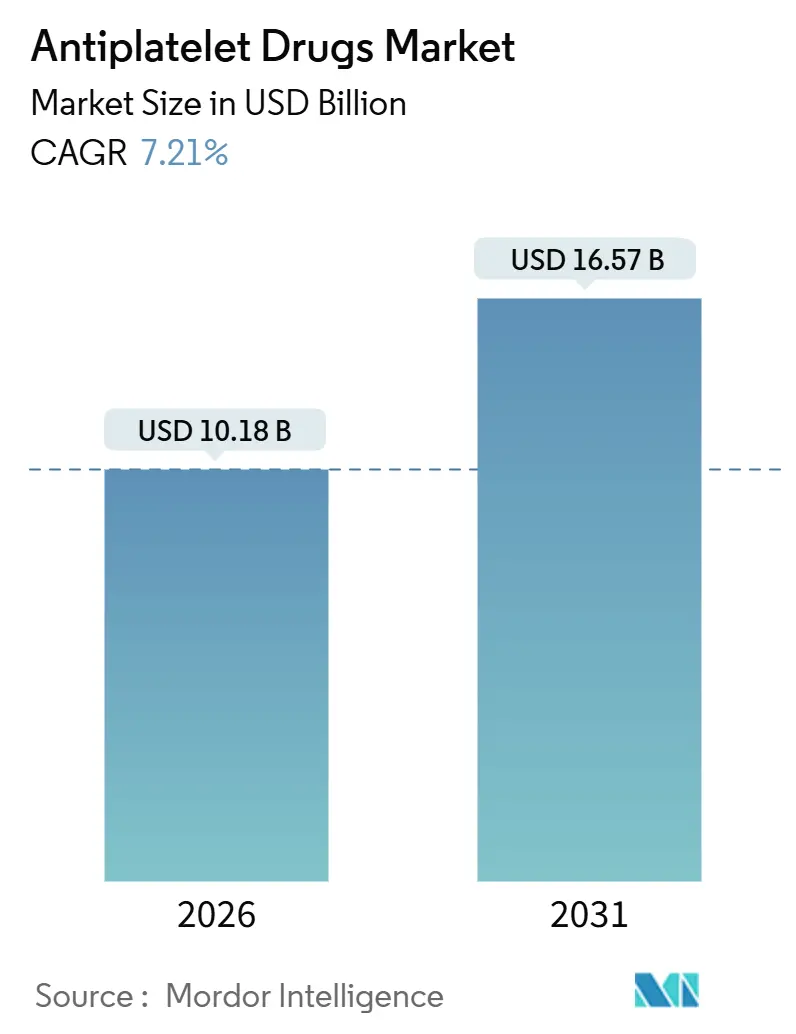

La taille du marché des médicaments antiplaquettaires est estimée à 10,18 milliards USD en 2026, et devrait atteindre 16,57 milliards USD d'ici 2031, à un CAGR de 7,21 % au cours de la période de prévision (2026-2031).

La croissance robuste est ancrée par trois forces structurelles : la hausse de la mortalité cardiovasculaire, le recours plus large aux inhibiteurs puissants du P2Y12 recommandés par les directives cliniques, et l'expansion rapide des capacités d'intervention coronarienne percutanée (ICP) dans les économies émergentes. Les tendances parallèles comprennent le vieillissement de la population qui intensifie le risque thrombotique, l'acceptation par les payeurs d'une thérapie antiplaquettaire double puissante, et les investissements des fabricants dans des formulations ciblées sur le plan ethnique qui tiennent compte de la variation de la réponse médicamenteuse liée au génotype. La stratégie concurrentielle repose désormais sur l'équilibre entre une efficacité supérieure et le risque hémorragique, l'élargissement des portefeuilles injectables pour les soins aigus, et l'exploitation de plateformes numériques d'observance pour prolonger la durée du traitement. Les opportunités abondent en Europe centrale et orientale, en Amérique latine et en Asie du Sud-Est, où la pénétration de l'ICP est en retard par rapport aux références des pays à revenu élevé. Dans le même temps, les vents contraires proviennent des préoccupations liées aux hémorragies majeures et de la substitution des anticoagulants oraux directs pour les patients atteints de fibrillation auriculaire. Sur l'horizon de prévision, le marché des médicaments antiplaquettaires devrait rester axé sur les volumes mais concurrentiel sur les prix, à mesure que le ticagrélor générique et les biosimilaires domestiques du P2Y12 érodent les marges des produits de marque en Asie et en Europe.

Principaux enseignements du rapport

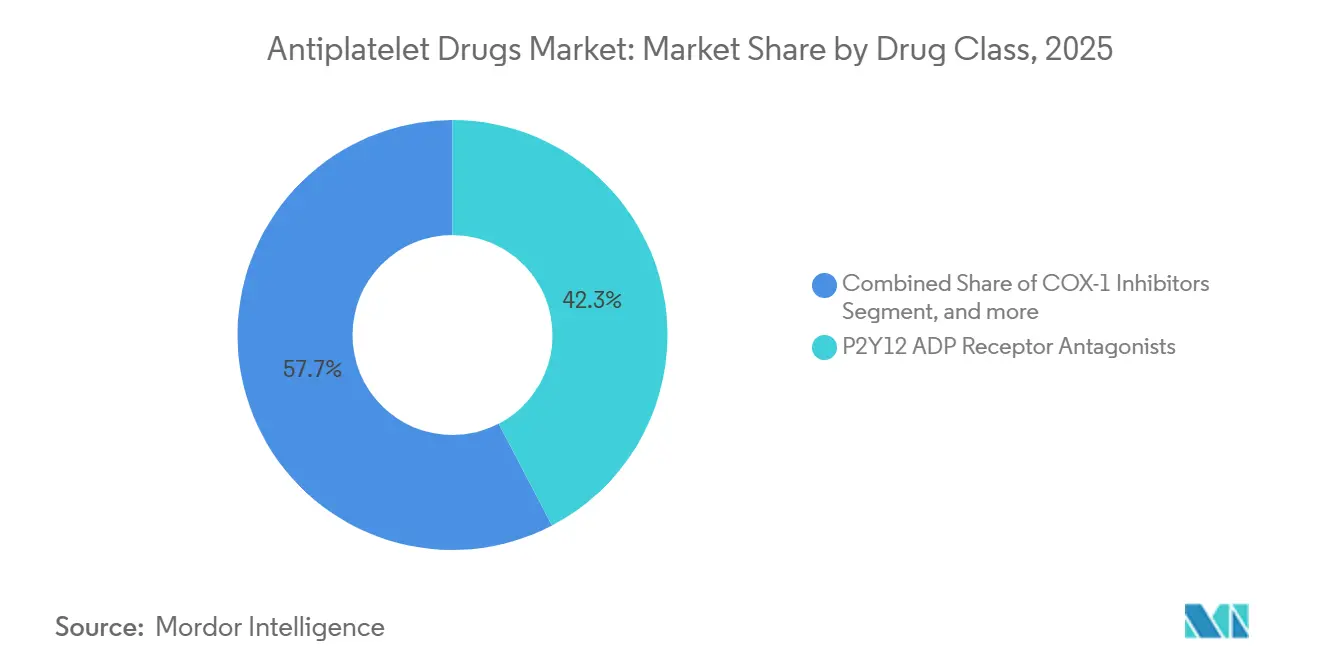

- Par classe de médicament, les inhibiteurs du P2Y12 ont dominé avec une part de marché des médicaments antiplaquettaires de 42,34 % en 2025 ; les agents glycoprotéiques IIb/IIIa devraient se développer à un CAGR de 9,54 % jusqu'en 2031.

- Par application, l'infarctus du myocarde représentait 36,54 % du marché des médicaments antiplaquettaires en 2025, tandis que la demande liée à l'ICP progresse à un CAGR de 9,43 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 72,34 % de la part des revenus en 2025 ; les injectables devraient croître à un CAGR de 9,76 % jusqu'en 2031.

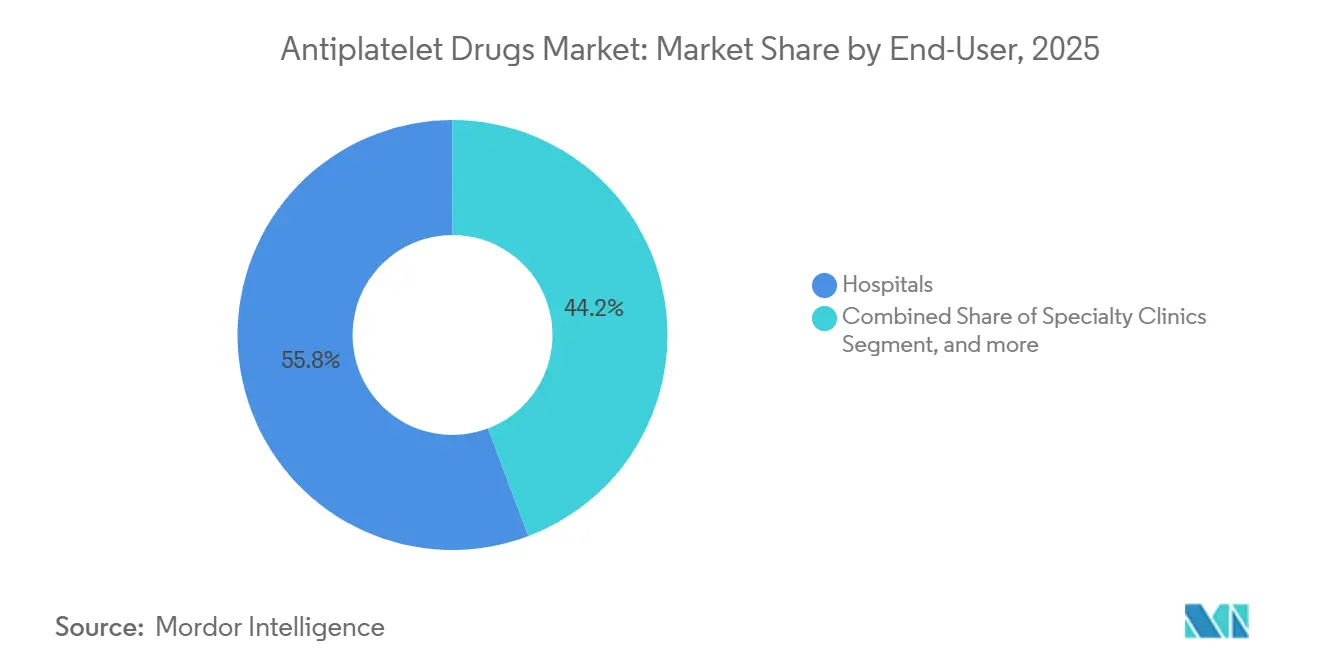

- Par utilisateur final, les hôpitaux représentaient 55,76 % du volume mondial en 2025, tandis que les soins à domicile croissent à un CAGR de 10,54 %.

- Par géographie, l'Amérique du Nord représentait 43,12 % des revenus mondiaux en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,43 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments antiplaquettaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du fardeau mondial des maladies cardiovasculaires | +1.8% | Mondial, avec une pression aiguë en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Croissance rapide de la population gériatrique | +1.5% | Amérique du Nord, Europe, Japon ; émergent en Chine | Long terme (≥ 4 ans) |

| Adoption guidée par les recommandations cliniques de la thérapie antiplaquettaire double | +1.3% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Prolifération des interventions coronariennes percutanées | +1.2% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique latine | Moyen terme (2-4 ans) |

| Expansion des thérapies personnalisées guidées par les tests de la fonction plaquettaire | +0.7% | Amérique du Nord, certains centres européens | Court terme (≤ 2 ans) |

| Développement d'inhibiteurs oraux du P2Y12 ciblés sur le plan ethnique | +0.6% | Asie de l'Est (Chine, Japon, Corée du Sud), Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau mondial des maladies cardiovasculaires

La mortalité cardiovasculaire a atteint 19,8 millions de décès en 2022, dont 9 millions imputables aux cardiopathies ischémiques, renforçant la nécessité d'une thérapie de prévention secondaire à l'échelle mondiale. Les pays à revenu faible et intermédiaire représentent désormais 80 % de ces décès, mais la couverture antiplaquettaire reste inférieure à 30 % des patients éligibles, ce qui sous-tend une demande non satisfaite considérable en Asie du Sud et en Afrique subsaharienne. Le Plan d'action mondial 2025 de l'Organisation mondiale de la Santé vise une couverture antiplaquettaire de 50 % d'ici 2030, un objectif qui nécessite d'initier un traitement pour 200 millions de patients supplémentaires. Les gouvernements indien, nigérian et indonésien ont répondu par des appels d'offres d'approvisionnement favorisant le clopidogrel générique, élargissant le bassin de patients éligibles au traitement tout en remettant en cause la tarification des produits de marque. Les fabricants font donc face à un double impératif : maintenir des volumes d'approvisionnement abondants et développer des formulations optimisées en termes de coûts pour les systèmes de santé à budget contraint.

Croissance rapide de la population gériatrique

Les adultes de 65 ans et plus présentent une réactivité plaquettaire trois fois plus élevée et un risque thrombotique cinq fois plus grand que les cohortes plus jeunes, ce qui les positionne comme les principaux utilisateurs d'une thérapie antiplaquettaire chronique[1]Nations Unies, "Vieillissement de la population mondiale 2024," un.org. Les Nations Unies prévoient que 1,6 milliard de personnes appartiendront à ce groupe d'âge d'ici 2050, avec la progression la plus forte en Asie de l'Est et en Europe du Sud. Le Japon illustre ce défi : les patients de plus de 75 ans représentaient 68 % des admissions pour syndrome coronarien aigu en 2024, mais le ticagrélor à dose standard a augmenté les complications hémorragiques de 40 %, incitant à l'adoption de schémas posologiques à dose réduite. Des dynamiques similaires en Chine et en Italie alimentent la recherche sur les comprimés à faible dose, le dépistage génotypique et les tests de la fonction plaquettaire pour personnaliser l'intensité du traitement. L'élargissement de la base de personnes âgées accroît donc la demande mais amplifie le contrôle de la sécurité.

Adoption guidée par les recommandations cliniques de la thérapie antiplaquettaire double

La recommandation 2025 de l'ACC/AHA/SCAI a accordé au ticagrélor ou au prasugrel le statut de classe I pour les patients atteints de syndrome coronarien aigu subissant une ICP, reléguant le clopidogrel au rang d'option de repli. Les formulaires hospitaliers américains se sont rapidement alignés : le ticagrélor occupait 61 % des prescriptions post-ICP en 2025, contre 42 % deux ans auparavant. Les recommandations européennes ont reflété cette priorité pour les patients diabétiques et atteints d'une maladie plurivasculaire, bien que les payeurs nationaux aient ralenti la mise en œuvre par des règles de thérapie par étapes. Par conséquent, l'Amérique du Nord et la Scandinavie affichent une adoption rapide, tandis que l'Europe du Sud et de l'Est accusent un retard allant jusqu'à deux ans. Dans l'ensemble, le renforcement des recommandations soutient les segments premium mais accroît le contrôle des payeurs sur le risque hémorragique et l'impact budgétaire.

Expansion des thérapies personnalisées guidées par les tests de la fonction plaquettaire

Les tests au point de soins tels que VerifyNow et la thromboélastographie ont révélé que 28 % des patients traités par clopidogrel présentent une réactivité plaquettaire élevée sous traitement, avec une augmentation de 2,3 fois du risque d'infarctus du myocarde récurrent[2]Journal of the American College of Cardiology, "Étude sur la réactivité plaquettaire élevée sous traitement," jacc.org. Quatorze centres académiques américains ont intégré des tests de routine en 2025, faisant passer les non-répondeurs au ticagrélor ou au prasugrel. La modélisation économique montre que la prévention d'un seul infarctus du myocarde récurrent compense le coût de 150 à 300 USD des tests. Des obstacles persistent, notamment l'absence de seuils standardisés et un remboursement fragmenté, mais l'adoption devrait croître à mesure que les recommandations évoluent et que les coûts des dispositifs diminuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque d'événements hémorragiques majeurs | -1.4% | Mondial, aigu dans les populations âgées (Amérique du Nord, Europe, Japon) | Moyen terme (2-4 ans) |

| Coût élevé des nouveaux agents antiplaquettaires | -1.1% | Pays à revenu faible et intermédiaire (Afrique subsaharienne, Asie du Sud, Amérique latine) | Long terme (≥ 4 ans) |

| Polymorphismes génétiques limitant la réponse médicamenteuse | -0.6% | Asie de l'Est, Moyen-Orient, certains sous-groupes européens | Moyen terme (2-4 ans) |

| Évolution vers les anticoagulants oraux directs comme substituts | -0.8% | Amérique du Nord, Europe occidentale (cohortes de fibrillation auriculaire) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque d'événements hémorragiques majeurs

Les hémorragies de type BARC 3 ou 5 affectent 2 % à 4 % des utilisateurs de ticagrélor ou de prasugrel chaque année, contre 1,5 % à 2,5 % pour le clopidogrel, intensifiant les préoccupations des cliniciens pour les patients âgés. Une méta-analyse de 2024 a montré que chaque année au-delà de 75 ans augmente le risque hémorragique de 8 %. Les centres européens atténuent ce risque en faisant passer les patients stables des agents puissants au clopidogrel après 3 mois, réduisant de moitié les hémorragies majeures sans augmenter les événements thrombotiques. La communication de sécurité 2025 de la FDA américaine a souligné le risque d'hémorragie intracrânienne chez les adultes de plus de 80 ans et a encouragé des durées de traitement plus courtes[3]Agence américaine des produits alimentaires et médicamenteux, "Communication de sécurité sur la thérapie antiplaquettaire," fda.gov. Pour préserver leur part de marché, les fabricants testent des comprimés à dose réduite et des associations fixes avec des inhibiteurs de la pompe à protons.

Coût élevé des nouveaux agents antiplaquettaires

Les prix de détail mensuels de 300 à 400 USD pour le ticagrélor ou le prasugrel les rendent inabordables dans de nombreux contextes à faible revenu, où les patients paient souvent 40 % à 70 % des coûts de pharmacie de leur poche. L'autorité de tarification indienne a plafonné le ticagrélor de marque à 1 200 INR (14 USD) en 2024, obligeant les entreprises à se tourner vers des partenariats génériques. En Afrique subsaharienne, même le clopidogrel à 5 USD par mois est hors de portée pour la plupart des survivants post-infarctus du myocarde, entraînant des taux d'abandon élevés. Les analyses coût-efficacité dépassent 150 000 USD par QALY dans ces contextes, incitant les payeurs à restreindre le remboursement aux cohortes à risque le plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicament : les inhibiteurs puissants du P2Y12 dominent les revenus tandis que les agents IIb/IIIa s'accélèrent

Les antagonistes du P2Y12 détenaient 42,34 % des revenus de 2025, soulignant leur ancrage dans les soins post-infarctus du myocarde et post-ICP. La recommandation 2025 de l'ACC/AHA a propulsé le ticagrélor et le prasugrel devant le clopidogrel, consolidant leur leadership. En revanche, les inhibiteurs de la glycoprotéine IIb/IIIa, bien que plus modestes en valeur absolue, devraient croître à un CAGR de 9,54 % à mesure que les interventionnistes s'appuient sur un dosage de sauvetage lors d'ICP complexes. Les inhibiteurs de la COX-1 restent fondamentaux mais banalisés, limitant le potentiel de hausse. La taille du marché des médicaments antiplaquettaires pour les agents glycoprotéiques IIb/IIIa devrait se développer à un CAGR de 9,54 % entre 2026 et 2031, dépassant toutes les autres classes. La dynamique concurrentielle évolue : le ticagrélor générique a capturé 22 % du volume européen d'ici 2025, érodant la part des produits de marque même si de nouveaux entrants attendent leur approbation.

La composition par classe de médicament continuera d'évoluer à mesure que les hôpitaux évaluent le risque hémorragique par rapport au bénéfice ischémique. Le secteur des médicaments antiplaquettaires segmente de plus en plus l'intensité du traitement par génotype et propension aux saignements, une tendance susceptible de s'accélérer une fois que les études d'optimisation des doses en cours auront rendu leurs résultats en 2027.

Par application : les prescriptions liées à l'ICP dépassent la maintenance post-infarctus du myocarde

L'infarctus du myocarde représentait 36,54 % des revenus en 2025, mais les applications liées à l'ICP progressent à un CAGR de 9,43 % à mesure que la revascularisation par cathéter devient la norme mondiale. En Chine, une croissance annuelle de 12 % des procédures d'ICP se traduit directement par des volumes antiplaquettaires doubles plus élevés. La part de marché des médicaments antiplaquettaires pour les prescriptions liées à l'ICP devrait atteindre 40 % d'ici 2031. Bien que la prévention de la thrombose artérielle et des accidents vasculaires cérébraux reste importante, leur croissance plus lente reflète une évolution limitée des recommandations. Le potentiel futur réside dans les interventions sur les occlusions totales chroniques et la revascularisation des artères périphériques, qui prolongent toutes deux la durée de la thérapie double.

Les marchés émergents affichent la progression la plus forte à mesure qu'ils passent des thrombolytiques à l'ICP. Chaque gain procédural accroît la demande de doses de charge puissantes dans les services d'urgence, renforçant la synergie entre les formes injectables et orales dans le canal hospitalier.

Par voie d'administration : les formulations orales commandent l'échelle, les injectables offrent une flexibilité aiguë

Les médicaments oraux ont capturé 72,34 % des revenus de 2025 grâce à l'utilisation chronique en ambulatoire. Néanmoins, les injectables sont prévus à un CAGR de 9,76 % grâce aux nouveaux formats de seringues d'eptifibatide qui réduisent le temps de préparation de 40 % et minimisent les erreurs de dosage, les rendant pratiques pour les hôpitaux communautaires. Le marché des médicaments antiplaquettaires pour les injectables devrait atteindre 3,2 milliards USD d'ici 2031, porté par la croissance des procédures d'ICP complexes. L'abandon des médicaments oraux reste problématique — jusqu'à 40 % des patients arrêtent le traitement prématurément — de sorte que les outils numériques d'observance et les programmes de renouvellement automatique en pharmacie en ligne devraient atténuer l'attrition.

Par utilisateur final : les hôpitaux détiennent la part du lion, les soins à domicile croissent le plus vite

Les hôpitaux ont consommé 55,76 % du volume en 2025, reflétant l'initiation du traitement lors d'événements aigus. Les cliniques spécialisées gèrent la titration des doses, tandis que les soins à domicile, aidés par la télémédecine et les tests à distance de la fonction plaquettaire, progressent à un CAGR de 10,54 %. Au fil du temps, la taille du marché des médicaments antiplaquettaires transitant par les soins à domicile est prête à rivaliser avec les canaux des cliniques à mesure que le remboursement de la surveillance à distance s'étend aux États-Unis, en Scandinavie et au Japon.

Par canal de distribution : les pharmacies hospitalières en tête, les plateformes en ligne élargissent l'accès

Les pharmacies hospitalières ont généré 58,65 % du volume de dispensation en 2025. Pourtant, les pharmacies en ligne croissent à un CAGR de 10,45 % après que les régulateurs ont autorisé l'envoi par courrier de fournitures de 90 jours de médicaments cardiovasculaires directement aux patients. Les règles transfrontalières de pharmacie en ligne dans l'Union européenne permettent désormais aux consommateurs polonais et roumains d'acheter du ticagrélor à moindre coût sur des sites allemands ou néerlandais, intensifiant la concurrence sur les prix.

Analyse géographique

L'Amérique du Nord a capturé 43,12 % des revenus de 2025, portée par des volumes élevés d'ICP, une couverture Medicare illimitée pour le ticagrélor et une forte adhérence aux recommandations. Les États-Unis représentent 85 % des ventes régionales, tandis que le Canada et le Mexique connaissent une croissance régulière à mesure que les formulaires élargissent l'accès. La pression des payeurs pour contenir les coûts hémorragiques encourage la désescalade vers le clopidogrel chez les personnes âgées fragiles, mais des volumes de procédures robustes maintiennent les volumes absolus élevés.

L'Europe se classe deuxième, mais les politiques nationales des payeurs fragmentent son paysage. L'Allemagne et le Royaume-Uni affichent une consommation par habitant élevée en raison de réseaux denses de laboratoires de cathétérisme — l'Allemagne a réalisé 5 200 ICP par million d'habitants contre une moyenne continentale de 2 383,9 en 2022. L'Europe du Sud et de l'Est progresse plus lentement en raison des mandats de thérapie par étapes, bien que l'approbation par l'Agence européenne des médicaments du ticagrélor générique et la législation sur la pharmacie en ligne transfrontalière réduisent les écarts.

L'Asie-Pacifique affiche les perspectives les plus rapides avec un CAGR de 8,43 %. Les 1,1 million d'ICP réalisées en Chine en 2024 ancrent l'échelle régionale, aidées par des réformes de financement qui ont réduit les co-paiements des patients à 30 %. La progression annuelle de 18 % des ICP en Inde élargit la pénétration au-delà des villes de premier rang grâce aux laboratoires de cathétérisme mobiles. Le Japon, avec une part de 72 % du ticagrélor dans le segment post-ICP, illustre la substitution génotypique du clopidogrel. L'Asie du Sud-Est reste sensible aux prix, mais les biosimilaires domestiques et les appels d'offres gouvernementaux promettent une mise à niveau progressive des schémas à base d'aspirine uniquement.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard en taille absolue mais gagnent en dynamisme à mesure que les programmes cardiovasculaires s'étendent et que les groupements d'achat négocient des remises sur volume pour les génériques. Le Brésil et l'Arabie saoudite financent de nouveaux laboratoires de cathétérisme, assurant une adoption régulière des produits oraux et injectables.

Paysage concurrentiel

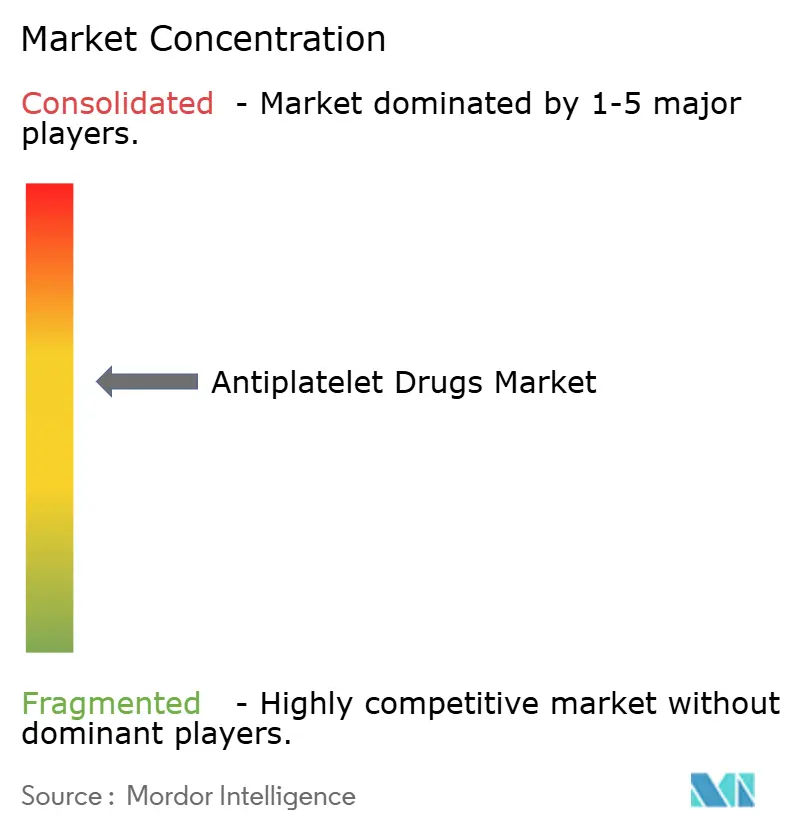

Le secteur est modérément concentré : AstraZeneca, Sanofi et Eli Lilly détiennent collectivement environ 55 % des ventes de produits de marque, tandis que des dizaines de fabricants de génériques fragmentent les volumes de clopidogrel et de ticagrélor. Le Brilinta d'AstraZeneca a généré 1,5 milliard USD de ventes en 2024, soutenu par des données de résultats et des extensions d'indication. Pourtant, les génériques européens ont réduit 22 % du volume en 2025, faisant baisser les prix de vente moyens de 60 %. Le clopidogrel autrefois phare de Sanofi a glissé à 400 millions USD de revenus à mesure que les marchés matures sont tombés dans le domaine public, bien que la notoriété de la marque préserve des parts en Afrique et en Asie du Sud. Le prasugrel d'Eli Lilly est indiqué pour les patients à haut risque subissant une ICP, mais reste limité par le risque hémorragique.

Les espaces blancs comprennent les inhibiteurs du P2Y12 adaptés au génotype, les associations fixes qui atténuent les saignements gastro-intestinaux, et les écosystèmes numériques d'observance. Le dépôt de brevet 2025 de Hanmi Pharmaceutical pour un comprimé ticagrélor-ésoméprazole représente l'une de ces niches. L'intégration dispositif-médicament progresse également : la collaboration 2024 entre AstraZeneca et Medtronic a intégré des alertes d'observance au Brilinta dans des moniteurs implantables, réduisant les abandons de 12 % sur 6 mois. L'entrée sur le marché du ticagrélor biosimilaire en Chine, en Inde et dans l'Union européenne intensifiera la pression sur les prix mais augmentera les populations totales traitées.

Leaders du secteur des médicaments antiplaquettaires

AstraZeneca

Lilly

Sanofi

Bristol-Myers Squibb Company

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Concept Medical Inc. a annoncé l'inscription réussie des premiers patients dans l'essai STARS DAPT, une étude évaluant un stent à élution de nanocarrier à base de sirolimus sans polymère pour les patients atteints d'un STEMI. Cette étape marque une étape clé dans le test de l'efficacité de la nouvelle technologie d'administration de médicaments. L'essai vise à comparer une thérapie antiplaquettaire double courte avec le traitement conventionnel.

- Octobre 2024 : l'Union européenne a harmonisé les règles transfrontalières de pharmacie en ligne, permettant aux consommateurs sensibles aux prix de se procurer des médicaments antiplaquettaires dans des États membres à moindre coût

Portée du rapport mondial sur le marché des médicaments antiplaquettaires

Selon la portée du rapport, les médicaments antiplaquettaires sont des médicaments qui empêchent les cellules sanguines (plaquettes) de s'agglomérer pour former des caillots. Ils sont principalement utilisés pour réduire le risque de crise cardiaque, d'accident vasculaire cérébral et d'autres événements cardiovasculaires. Les exemples courants incluent l'aspirine, le clopidogrel et le ticagrélor.

Le marché des médicaments antiplaquettaires est segmenté par classe de médicament (inhibiteurs de la COX-1, antagonistes du récepteur ADP P2Y12, inhibiteurs de la glycoprotéine IIb/IIIa, inhibiteurs de la phosphodiestérase, et antagonistes du PAR-1), application (infarctus du myocarde, interventions coronariennes percutanées, thrombose artérielle, et autres applications), voie d'administration (orale et injectable), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, et autres utilisateurs finaux), canal de distribution (pharmacie hospitalière, pharmacie de détail, et pharmacie en ligne), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de la COX-1 |

| Antagonistes du récepteur ADP P2Y12 |

| Inhibiteurs de la glycoprotéine (GP) IIb/IIIa |

| Inhibiteurs de la phosphodiestérase (PDE) |

| Antagonistes du PAR-1 |

| Infarctus du myocarde |

| Interventions coronariennes percutanées |

| Thrombose artérielle |

| Autres applications |

| Orale |

| Injectable |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Autres utilisateurs finaux |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicament | Inhibiteurs de la COX-1 | |

| Antagonistes du récepteur ADP P2Y12 | ||

| Inhibiteurs de la glycoprotéine (GP) IIb/IIIa | ||

| Inhibiteurs de la phosphodiestérase (PDE) | ||

| Antagonistes du PAR-1 | ||

| Par application | Infarctus du myocarde | |

| Interventions coronariennes percutanées | ||

| Thrombose artérielle | ||

| Autres applications | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de la demande mondiale de médicaments antiplaquettaires en 2026 ?

La taille du marché des médicaments antiplaquettaires est de 10,18 milliards USD en 2026 et devrait croître à un CAGR de 7,21 % jusqu'en 2031.

Quelle classe de médicament se développe le plus rapidement jusqu'en 2031 ?

Les inhibiteurs de la glycoprotéine IIb/IIIa devraient progresser à un CAGR de 9,54 % à mesure que les cardiologues interventionnels les utilisent lors d'ICP complexes.

Pourquoi l'Asie-Pacifique est-elle le segment régional à la croissance la plus rapide ?

L'augmentation du fardeau cardiovasculaire, l'expansion des capacités d'ICP et le lancement de biosimilaires de ticagrélor à moindre coût soutiennent un CAGR de 8,43 % en Asie-Pacifique.

Quelle est la principale préoccupation de sécurité limitant l'adoption des inhibiteurs puissants du P2Y12 ?

Les hémorragies majeures, en particulier chez les patients de plus de 75 ans, limitent l'utilisation à long terme du ticagrélor et du prasugrel.

Comment les pharmacies en ligne influencent-elles l'observance thérapeutique ?

Les changements réglementaires autorisant les fournitures postales de 90 jours et les modèles d'abonnement de fournisseurs tels qu'Amazon réduisent les doses manquées de 15 %.

Quelles entreprises sont en tête en termes de revenus de produits de marque ?

AstraZeneca, Sanofi et Eli Lilly détiennent ensemble environ 55 % des ventes de produits de marque, le Brilinta d'AstraZeneca contribuant à la plus grande part.

Dernière mise à jour de la page le: