Taille et Part du Marché Américain du Médicament Ultomiris

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

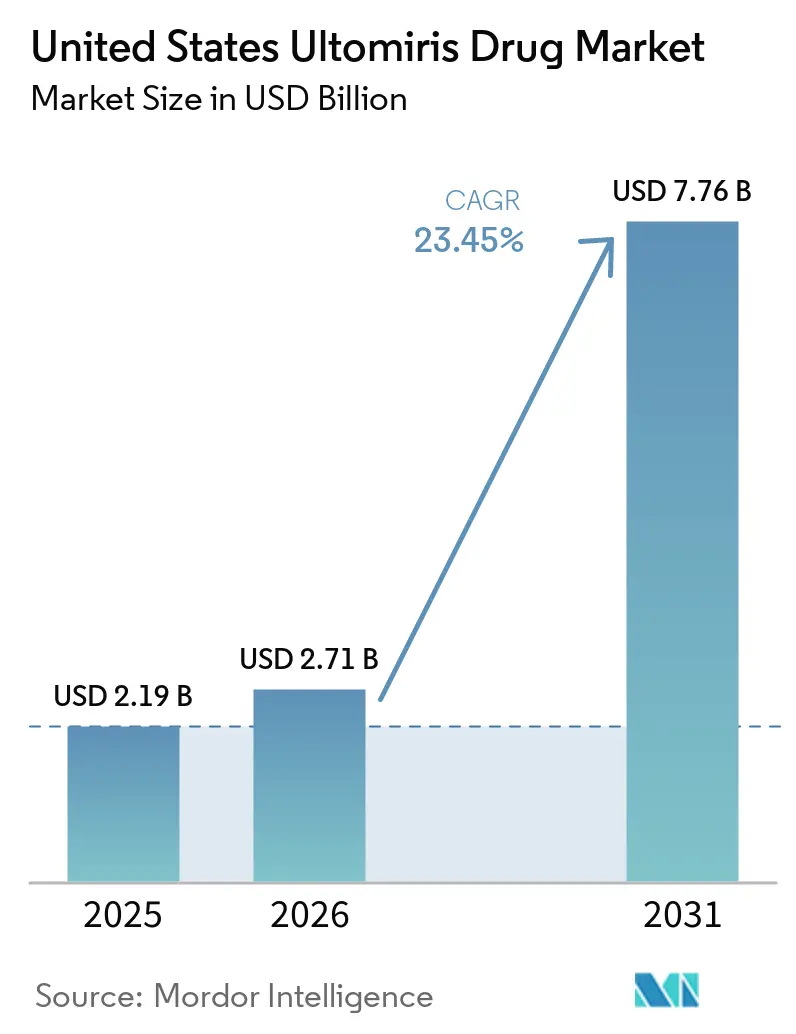

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 7.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.45% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Américain du Médicament Ultomiris par Mordor Intelligence

La taille du marché américain du médicament Ultomiris était évaluée à 2,19 milliards USD en 2025 et devrait croître de 2,71 milliards USD en 2026 pour atteindre 7,76 milliards USD d'ici 2031, à un CAGR de 23,45 % pendant la période de prévision (2026-2031).

Le marché est en expansion bien au-delà de son rythme antérieur, car l'extension de l'étiquette vers la neurologie a élargi la base traitée plus rapidement que l'incidence des maladies sous-jacentes ne peut croître dans ces conditions ultra-rares. Sa position commerciale reflète également un changement majeur dans l'économie du traitement, car la posologie intraveineuse toutes les 8 semaines réduit la fréquence des perfusions par rapport à l'éculizumab et facilite l'utilisation à long terme pour les patients et les centres de traitement. Le marché américain du médicament Ultomiris continue de bénéficier de la conversion depuis Soliris, et AstraZeneca a indiqué que la croissance américaine en 2025 était soutenue à la fois par des patients nouvellement traités par des thérapies de marque et par des changements de traitement dans les indications approuvées. Dans le même temps, la gestion par les payeurs devient plus stricte, car les régimes commerciaux utilisent des produits biosimilaires de l'éculizumab dans des cadres de thérapie par étapes, ce qui peut ralentir l'initiation même lorsque la demande reste intacte. Le marché américain du médicament Ultomiris reste également façonné par un accès dirigé par des spécialistes, car les obligations du REMS et la surveillance du risque méningococcique maintiennent la prescription concentrée dans des environnements d'hématologie, de néphrologie et de neurologie disposant de flux de travail établis pour les maladies rares.

Points Clés du Rapport

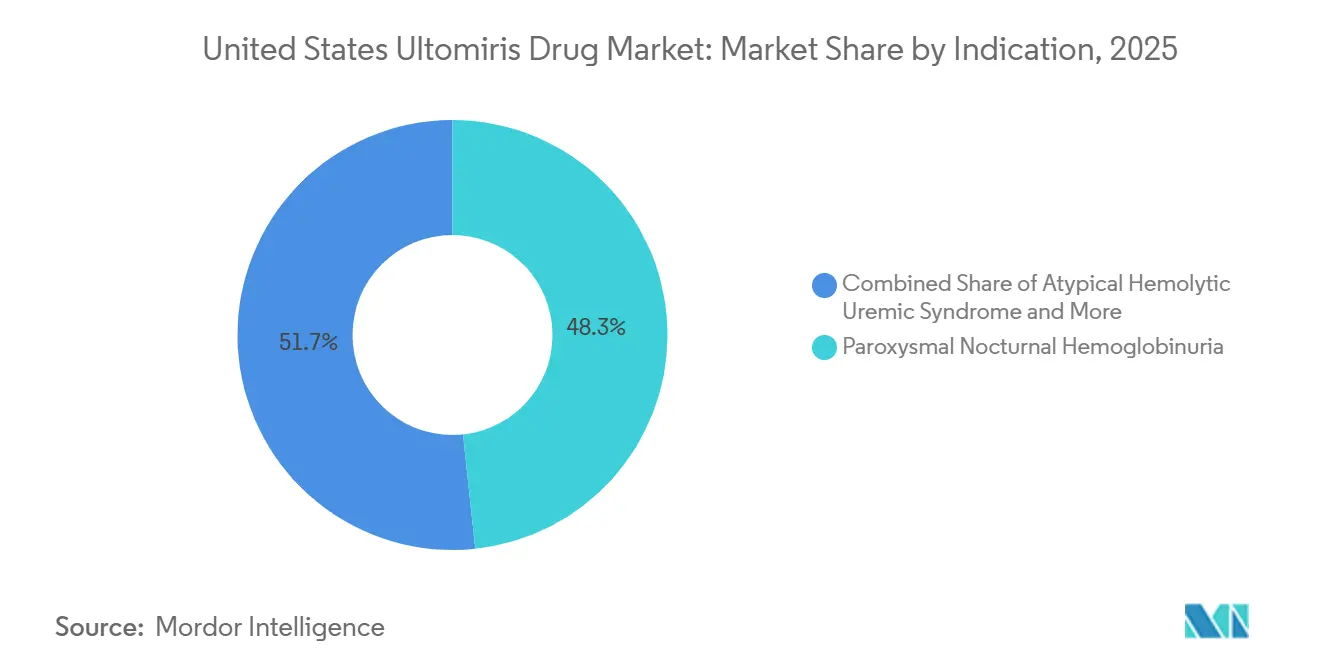

- Par indication, l'HPN détenait 48,31 % du marché en 2025, tandis que la myasthénie grave généralisée devrait se développer à un CAGR de 24,38 % de 2026 à 2031.

- Par utilisation finale, les adultes représentaient 61,24 % du marché en 2025, tandis que le segment pédiatrique devrait croître à un CAGR de 24,52 % jusqu'en 2031.

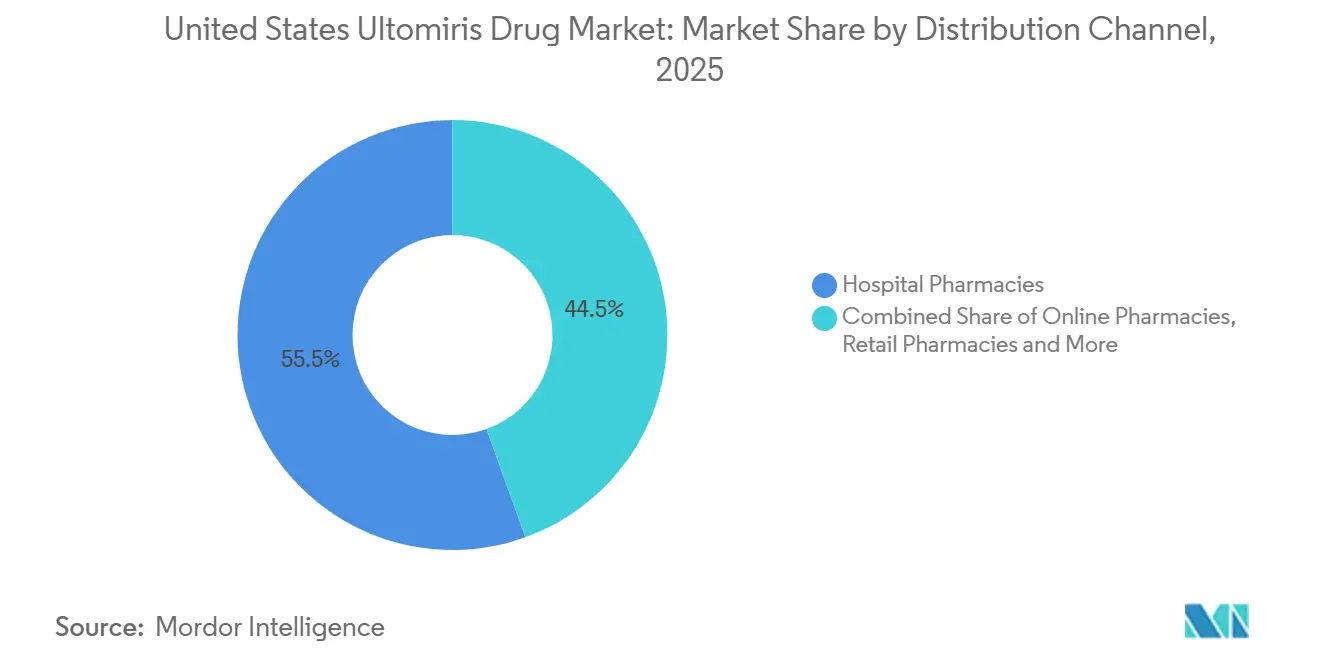

- Par canal de distribution, les pharmacies hospitalières détenaient 55,52 % du marché en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 25,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain du Médicament Ultomiris

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intervalle de Dosage Étendu et Charge de Traitement Réduite | +3.8% | National, avec la plus forte concentration dans les centres médicaux académiques du Nord-Est et de la Côte Ouest | Court terme (≤ 2 ans) |

| Extension des Indications Approuvées en Hématologie et Neurologie | +5.5% | National | Moyen terme (2-4 ans) |

| Conversion de Soliris vers Ultomiris chez les Patients Établis | +4.2% | National | Court terme (≤ 2 ans) |

| L'Auto-Administration Sous-Cutanée Élargit la Flexibilité du Site de Soins | +1.6% | National, avec des gains notables parmi les patients géographiquement dispersés dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Capture Diagnostique Plus Large dans les Maladies Rares Médiées par le Complément | +2.4% | National, avec des gains précoces concentrés dans les centres de référence tertiaires à fort volume | Long terme (≥ 4 ans) |

| Les Résultats du Pipeline à Court Terme Pourraient Élargir les Cas d'Usage en Néphrologie | +2.9% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intervalle de Dosage Étendu et Charge de Traitement Réduite

Le marché américain du médicament Ultomiris bénéficie du schéma d'entretien intraveineux toutes les 8 semaines du ravulizumab, qui réduit le nombre de visites annuelles de traitement à 6 ou 7, contre 26 pour l'éculizumab selon une approche bihebdomadaire. Ce changement est important dans la pratique quotidienne, car un nombre réduit de visites allège les contraintes de planification pour les patients, les aidants, les centres de perfusion et les cabinets médicaux qui gèrent déjà des cas rares et complexes. Dans le marché américain du médicament Ultomiris, cette moindre charge thérapeutique favorise la persistance au traitement, ce qui est particulièrement important dans les maladies où la thérapie est à long terme et où l'arrêt du traitement peut avoir de graves conséquences cliniques[1]U.S. Food and Drug Administration, "ULTOMIRIS (ravulizumab-cwvz) Informations de prescription," FDA, fda.gov. La valeur de cette commodité est plus marquée dans les populations en âge de travailler, et l'analyse américaine fondée sur les données de remboursement a établi l'âge médian des patients atteints d'HPN traités à 40 ans. L'avantage posologique est ainsi passé du statut d'attribut produit à celui de référence pratique permettant d'évaluer les nouvelles thérapies anti-C5 dans les soins courants.

Extension des Indications Approuvées en Hématologie et Neurologie

Le marché américain du médicament Ultomiris est soutenu par 4 indications actives approuvées par la FDA, l'HPN, le SHUa, la myasthénie grave généralisée et le trouble du spectre de la neuromyélite optique, ce qui confère au ravulizumab une couverture d'étiquette plus large que tout autre inhibiteur C5 unique dans le pays. Cette étendue est importante car la croissance dans les biologiques ultra-rares dépend davantage du passage vers des indications adjacentes que de l'épidémiologie sous-jacente seule. Dans la myasthénie grave généralisée, l'adoption post-approbation est renforcée par des mises à jour continues des registres en conditions réelles qui restent cohérentes avec les résultats durables observés dans le programme clinique CHAMPION MG. Dans le trouble du spectre de la neuromyélite optique, les résultats des essais ont montré une réduction de 98,9 % du risque relatif de rechute par rapport au placebo, ce qui donne aux prescripteurs et aux payeurs une justification solide dans une condition où une seule rechute peut causer un handicap durable. Dans l'ensemble du marché américain du médicament Ultomiris, l'étiquette combinée hématologie et neurologie constitue désormais le principal moteur des futures additions de patients.

Conversion de Soliris vers Ultomiris chez les Patients Établis

Le marché américain du médicament Ultomiris tire encore un soutien majeur de la conversion depuis Soliris, même si la vague de conversion initiale a déjà progressé dans la base installée. AstraZeneca a déclaré que la croissance américaine d'Ultomiris en 2025 était portée à la fois par des patients nouvellement traités par des médicaments de marque et par la conversion continue depuis Soliris dans toutes les indications, tandis que Soliris déclinait en parallèle. Ce schéma est important car il montre que le changement est devenu une partie des soins standard plutôt qu'un événement de lancement ponctuel. Les systèmes de santé favorisent également la transition car moins d'administrations réduisent les étapes opérationnelles liées à la gestion des pharmacies, au débit des perfusions et au traitement répété des réclamations. En conséquence, le marché américain du médicament Ultomiris se comporte encore comme une histoire de conversion en hématologie tandis que la neurologie ajoute la prochaine couche de demande.

L'Auto-Administration Sous-Cutanée Élargit la Flexibilité du Site de Soins

Le marché américain du médicament Ultomiris s'élargit également grâce à l'option de délivrance sous-cutanée sur le corps pour les patients adultes atteints d'HPN, qui ajoute une voie de soins différente à un produit historiquement lié aux environnements de perfusion. Cela est surtout important dans les zones où l'accès aux perfusions est limité, car le traitement peut se rapprocher du domicile et réduire la dépendance aux centres ambulatoires hospitaliers. L'avantage est particulièrement pertinent pour les populations rurales et semi-rurales du Sud et du Midwest, où l'accès au site de soins peut retarder le traitement même après le diagnostic. Cela soutient également la hausse prévue du traitement par les pharmacies en ligne, car un format auto-administré est plus compatible avec les flux de travail des pharmacies spécialisées que l'administration intraveineuse. Dans le marché américain du médicament Ultomiris, l'effet de canal du dosage sous-cutané devient donc à la fois un changement de distribution et un changement de commodité pour les patients.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Annuel Élevé de la Thérapie et Contrôle des Payeurs | -2.8% | National, avec une gestion formulaire restrictive la plus aiguë dans les États dépendants de Medicaid | Moyen terme (2-4 ans) |

| Risque d'Infection Méningococcique Grave et Charge du REMS | -1.2% | National | Court terme (≤ 2 ans) |

| Faible Nombre de Patients dans les Indications Orphelines Approuvées | -1.5% | National | Long terme (≥ 4 ans) |

| Friction liée aux Perfusions et aux Autorisations Préalables dans les Soins Spécialisés | -1.0% | National, avec la friction la plus élevée dans les pratiques rurales et communautaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Annuel Élevé de la Thérapie et Contrôle des Payeurs

Le coût constitue un frein direct au marché américain du médicament Ultomiris, car les patients traités génèrent des dépenses annuelles très élevées dans le cadre des couvertures publiques et commerciales. L'analyse a rapporté des coûts totaux liés à l'HPN de 660 533 USD en première année et de 633 984 USD les années suivantes, ce qui illustre la façon dont le médicament, la surveillance et l'intensité des soins se combinent pour constituer une charge difficile à supporter pour les payeurs. Les régimes commerciaux réagissent en renforçant les contrôles d'utilisation, et la politique 2026 d'UnitedHealthcare relative aux inhibiteurs du complément place les produits biosimilaires de l'éculizumab dans le parcours décisionnel pour les nouveaux démarrages de traitement[2]UnitedHealthcare, "Inhibiteurs du complément C5, Politique relative aux médicaments à bénéfice médical commercial," UHC Provider, uhcprovider.com. Cela n'élimine pas la demande pour la classe thérapeutique, mais peut retarder l'initiation du traitement et décaler le calendrier de reconnaissance des revenus au cours d'une année de couverture. Le marché américain du médicament Ultomiris se heurte donc à un plafond lié à la capacité financière des payeurs, même si la demande clinique sous-jacente reste soutenue.

Risque d'Infection Méningococcique Grave et Charge du REMS

Le marché américain du médicament Ultomiris est également contraint par l'infrastructure de sécurité requise pour l'inhibition terminale du complément. Le Centre américain de contrôle et de prévention des maladies indique que l'utilisation d'inhibiteurs du complément augmente le risque de maladie méningococcique jusqu'à 2 000 fois par rapport à la population générale, ce qui maintient les exigences de vaccination et de conseil au cœur de la prescription. Le REMS partagé d'Ultomiris et de Soliris, modifié en février 2025, exige l'inscription des prescripteurs, le conseil aux patients, la documentation de la vaccination et la distribution d'une carte de sécurité patient valable 8 mois après l'arrêt. Les taux d'infection au ravulizumab en conditions réelles étaient inférieurs aux taux historiques de l'éculizumab, mais la charge de conformité reste significative, en particulier en dehors des centres spécialisés. Dans le marché américain du médicament Ultomiris, cela maintient l'initiation concentrée parmi les cliniciens déjà familiers avec les processus du REMS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Indication, l'HPN ancre les revenus tandis que la neurologie stimule la croissance incrémentale

L'HPN représentait 48,31 % du mix d'indications en 2025, ce qui lui conférait la position la plus importante dans la part du marché américain du médicament Ultomiris au niveau des indications. Cette prédominance reflète la plus longue histoire de remboursement, la plus grande familiarité des prescripteurs et les flux de traitement les mieux établis pour l'inhibition du complément. L'analyse a également décrit une population américaine prévalente diagnostiquée d'HPN de 6 200 cas et a noté que seulement 30 % des patients assurés avaient historiquement été pris en charge par une thérapie inhibitrice du complément, ce qui explique pourquoi les revenus liés à l'HPN restent déterminés par le prix par patient traité plutôt que par un grand nombre de patients. Au sein du secteur américain du médicament Ultomiris, cette concentration rend l'HPN commercialement importante, mais également plus exposée aux pressions des payeurs liées aux biosimilaires que les utilisations plus récentes.

La myasthénie grave généralisée devrait enregistrer la croissance la plus rapide parmi les indications, avec un TCAC de 24,38 % de 2026 à 2031, un rythme qui reflète une éligibilité plus large et une familiarité croissante des neurologues après l'approbation par la FDA. La taille du marché américain du médicament Ultomiris pour la myasthénie grave généralisée est en hausse, car les mises à jour des registres en vie réelle continuent de soutenir des résultats durables alignés sur le programme clinique AAN2025. La NMOSD reste plus modeste en volume de patients, car le traitement est limité à la maladie positive aux anticorps anti-AQP4, mais sa sévérité clinique confère au produit un solide argument de valeur lorsque la prévention des rechutes peut préserver la fonction à long terme. Dans l'ensemble du secteur américain du médicament Ultomiris, l'exclusivité orpheline et l'absence de concurrence biosimilaire à court terme dans la myasthénie grave généralisée et la NMOSD soutiennent la poursuite de l'expansion des revenus en neurologie.

Par Utilisation Finale, les adultes restent dominants tandis que la demande pédiatrique augmente grâce à l'étendue de l'étiquette

Les adultes représentaient 61,24 % du marché 2025, ce qui représentait la plus grande part de la taille du marché américain du médicament Ultomiris par utilisation finale. Cette domination reflète le fait que la myasthénie grave généralisée et le trouble du spectre de la neuromyélite optique sont des approbations réservées aux adultes, tandis que les populations adultes atteintes d'HPN et de SHUa représentent également la base traitée la plus large. Le segment adulte reste donc le cœur financier du produit, d'autant plus que le diagnostic, l'accès aux spécialistes et le remboursement tendent à être plus établis dans les environnements de soins adultes. Dans le marché américain du médicament Ultomiris, la demande adulte bénéficie également d'un modèle de soins déjà intégré dans les centres d'hématologie et de neurologie ayant de l'expérience dans l'inhibition à long terme du complément.

La cohorte pédiatrique devrait croître à un CAGR de 24,52 % jusqu'en 2031, soutenue par une couverture d'étiquette s'étendant aux patients aussi jeunes que 1 mois pour l'HPN et le SHUa. Cela fait de la pédiatrie la partie à évolution la plus rapide de la tendance de la part du marché américain du médicament Ultomiris par utilisation finale, même si elle part d'une base plus petite. La croissance pédiatrique est aidée par une reconnaissance plus large de la microangiopathie thrombotique médiée par le complément chez les jeunes patients atteints de SHUa et par des bilans génétiques plus systématiques en néphrologie pédiatrique. La contrepartie est le remboursement, car l'exposition à Medicaid et au CHIP est plus élevée chez les enfants, ce qui peut ralentir la conversion du diagnostic au traitement même lorsque le besoin clinique est évident.

Par Canal de Distribution, les pharmacies hospitalières maintiennent leur échelle tandis que les pharmacies en ligne gagnent du terrain

Les pharmacies hospitalières représentaient 55,52 % de la valeur de distribution en 2025, leur conférant la position la plus importante dans la part du marché américain du médicament Ultomiris par canal. Ce résultat était cohérent avec une base thérapeutique encore centrée sur la délivrance par perfusion, les centres ambulatoires affiliés aux hôpitaux et la supervision des spécialistes lors de l'initiation du traitement. L'environnement hospitalier s'aligne également sur les flux de travail liés au REMS, la vérification de la vaccination et la structure d'achat et de facturation longtemps utilisée pour les biologiques à coût élevé dans les soins des maladies rares. Les pharmacies de détail restent secondaires car le profil d'administration du produit et les besoins de surveillance limitent encore l'utilisation large des pharmacies conventionnelles.

Les pharmacies en ligne devraient croître à un CAGR de 25,25 % de 2026 à 2031, ce qui en fait le canal à la croissance la plus rapide dans les perspectives de taille du marché américain du médicament Ultomiris par mode de distribution. Ce changement est lié à l'option sous-cutanée sur le corps, qui est plus compatible avec le traitement par les pharmacies spécialisées et les soins à domicile que les visites répétées de perfusion. Cela correspond également à l'intérêt plus large des payeurs et des prestataires pour déplacer l'utilisation éligible des biologiques hors des environnements ambulatoires hospitaliers lorsque les besoins de supervision clinique sont gérables. Au fil du temps, le marché américain du médicament Ultomiris devrait donc rester dominé par les hôpitaux en valeur tandis que les modèles de pharmacies en ligne et spécialisées revendiquent une part plus importante de la croissance incrémentale.

Analyse Géographique

Le marché américain du médicament Ultomiris est entièrement national dans sa portée, et sa taille reflète la combinaison du pays d'un large accès aux étiquettes, d'une capacité spécialisée et d'un remboursement à haute valeur pour les biologiques des maladies rares. La croissance du marché américain du médicament Ultomiris montre à quel point le système américain monétise les populations de maladies orphelines traitées[3]AstraZeneca, "Résultats d'AstraZeneca, exercice annuel et quatrième trimestre 2025," Relations Investisseurs d'AstraZeneca, astrazeneca.com. Cette échelle est moins due à une prévalence de maladie inhabituellement élevée qu'à des conditions de remboursement qui soutiennent une tarification premium des biologiques. Cette même structure de tarification crée une pression à long terme car les payeurs américains deviennent plus actifs dans la comparaison de la valeur et le resserrement des règles d'accès pour les inhibiteurs du complément. En conséquence, la croissance nationale reste forte, mais elle est de plus en plus façonnée par la gestion des accès plutôt que par la seule demande clinique.

Au sein du pays, l'accès au traitement est concentré dans les États disposant de réseaux de spécialistes denses et de grands centres médicaux académiques. Le Nord-Est, notamment le Massachusetts, New York et la Pennsylvanie, et la Côte Ouest, notamment la Californie et Washington, accueillent une grande part de l'expertise en hématologie, néphrologie et neuromusculaire nécessaire à l'utilisation des inhibiteurs du complément. Ces géographies sont mieux positionnées pour gérer les exigences du REMS, les remboursements complexes et les voies de diagnostic multidisciplinaires. En revanche, les régions rurales et à forte dépendance à Medicaid du Sud et du Midwest font face à des délais de diagnostic plus longs et à une infrastructure de perfusion plus mince. C'est pourquoi l'option sous-cutanée a une pertinence pratique plus élevée dans les régions mal desservies, où la flexibilité du site de soins peut se traduire par de réels gains d'accès.

La variation de Medicaid entre les États ajoute une autre couche d'inégalité dans le marché américain du médicament Ultomiris. Les États disposant d'une couverture plus large des maladies rares et de voies de remboursement plus claires tendent à convertir les patients éligibles plus rapidement que les États avec des règles d'autorisation préalable plus strictes. La différence est particulièrement importante dans le SHUa pédiatrique, où l'exposition à la couverture publique est plus élevée et où les retards de traitement peuvent résulter des contraintes budgétaires au niveau de l'État. Les changements de politique fédérale commencent à atténuer certaines pressions sur les coûts pour les bénéficiaires de Medicare, mais l'hétérogénéité de Medicaid entre les États reste un obstacle structurel à une adoption nationale uniforme. Le soutien au remboursement sur le terrain d'Alexion aide à réduire les frictions, mais ne peut pas compenser entièrement les formulaires locaux restrictifs ou l'offre limitée de spécialistes.

Paysage Concurrentiel

Le marché américain du médicament Ultomiris reste très concentré car l'unité Alexion d'AstraZeneca est le seul titulaire d'autorisation de mise sur le marché pour le ravulizumab dans le pays. Néanmoins, la concurrence s'intensifie au niveau de la classe car les payeurs et les fabricants concurrents cherchent des alternatives moins coûteuses ou plus flexibles. La politique 2026 d'UnitedHealthcare sur les inhibiteurs du complément illustre clairement ce changement, car les produits biosimilaires de l'éculizumab s'inscrivent dans le cadre de décision des payeurs pour les nouveaux démarrages de traitement.

La défense d'AstraZeneca dans le marché américain du médicament Ultomiris repose d'abord sur l'étendue de l'étiquette, car le ravulizumab est approuvé pour l'HPN, le SHUa, la myasthénie grave généralisée et le trouble du spectre de la neuromyélite optique. Cette étendue réduit la dépendance à une seule indication et donne à l'entreprise une empreinte clinique plus large que les concurrents axés sur des cas d'usage plus étroits. Le deuxième avantage est le flux de travail spécialisé intégré, car la familiarité avec le REMS et l'expérience existante des centres rendent le changement moins automatique que les tableurs des payeurs pourraient le suggérer. Le troisième avantage est l'extension du pipeline, et l'annonce I CAN d'AstraZeneca en avril 2026 a montré que l'entreprise cherche activement à faire progresser le ravulizumab dans la néphropathie à IgA avec des plans de dépôt accéléré dans les marchés clés. Ce mouvement de pipeline est important car la maladie rénale élargirait la base d'opportunités davantage que des gains de parts incrémentaux dans les étiquettes actuelles.

Les actions des entreprises depuis 2025 montrent également une stratégie axée sur le renforcement des données et la défense de l'accès. AstraZeneca a mis en avant de nouvelles données sur les maladies neurologiques rares lors de la Réunion Annuelle 2025 de l'Académie Américaine de Neurologie, ce qui soutient la confiance des prescripteurs dans l'utilisation de la myasthénie grave généralisée et du trouble du spectre de la neuromyélite optique après approbation. Teva et Samsung Bioepis, en revanche, se sont concentrés sur l'activité de lancement commercial d'EPYSQLI, ce qui renforce le pouvoir de négociation des payeurs même là où le ravulizumab reste cliniquement privilégié. Le paysage résultant n'est pas large en nombre de fournisseurs de ravulizumab, mais il devient plus difficile en termes d'accès et de conditions de tarification. Le marché américain du médicament Ultomiris devrait donc rester monopolisé au niveau du produit tout en devenant plus contesté au niveau de la classe thérapeutique.

Leaders du Secteur Américain du Médicament Ultomiris

-

AstraZeneca PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AstraZeneca a annoncé des résultats intermédiaires positifs de Phase III issus de l'essai I CAN (ALXN1210-IgAN-320) évaluant Ultomiris chez des adultes atteints de néphropathie à IgA à risque de progression de la maladie. AstraZeneca a prévu de déposer une demande d'approbation accélérée dans les principaux marchés réglementaires. Le critère d'évaluation principal du débit de filtration glomérulaire estimé sera évalué à la semaine 106.

- Février 2025 : La FDA a approuvé une modification du REMS d'Ultomiris et de Soliris, mettant à jour les exigences de conseil aux prescripteurs et aux patients et mettant en œuvre des changements au niveau du système dans l'infrastructure d'administration partagée du REMS. La modification reflète les données continues de pharmacovigilance sur la gestion des infections méningococciques et consolide les deux produits sous un programme unifié de gestion des risques.

Portée du Rapport sur le Marché Américain du Médicament Ultomiris

Selon la portée du rapport, Ultomiris (ravulizumab-cwvz) est un médicament sur ordonnance utilisé pour traiter l'hémoglobinurie paroxystique nocturne (HPN), le syndrome hémolytique et urémique atypique (SHUa) et d'autres conditions. Il aide à prévenir la destruction des cellules sanguines et les dommages aux organes associés à ces conditions.

Le marché américain du médicament Ultomiris est segmenté par condition médicale en hémoglobinurie paroxystique nocturne, syndrome hémolytique et urémique atypique, myasthénie grave généralisée et trouble du spectre de la neuromyélite optique. Par âge du patient, le marché est divisé en catégories adulte et pédiatrique. Par canal de vente, il est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Hémoglobinurie Paroxystique Nocturne |

| Syndrome Hémolytique et Urémique Atypique |

| Myasthénie Grave Généralisée |

| Trouble du Spectre de la Neuromyélite Optique |

| Adulte |

| Pédiatrique |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Autres Canaux de Distribution |

| Par Indication | Hémoglobinurie Paroxystique Nocturne |

| Syndrome Hémolytique et Urémique Atypique | |

| Myasthénie Grave Généralisée | |

| Trouble du Spectre de la Neuromyélite Optique | |

| Par Utilisation Finale | Adulte |

| Pédiatrique | |

| Par Canal de Distribution | Pharmacies Hospitalières |

| Pharmacies de Détail | |

| Pharmacies en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché américain du médicament Ultomiris d'ici 2031 ?

Le marché américain du médicament Ultomiris devrait atteindre 7,76 milliards USD d'ici 2031 contre 2,19 milliards USD en 2025, à un CAGR de 23,45 % sur la période 2026 à 2031.

Quelle indication contribue le plus aux revenus d'Ultomiris aux États-Unis ?

L'HPN détenait la plus grande part d'indication à 48,31 % en 2025 car elle bénéficie de la plus longue histoire de remboursement et de la plus grande familiarité des prescripteurs.

Quel groupe de patients connaît la croissance la plus rapide pour l'utilisation d'Ultomiris ?

La cohorte pédiatrique devrait se développer à un CAGR de 24,52 % jusqu'en 2031, soutenue par une couverture d'étiquette pour les patients aussi jeunes que 1 mois dans l'HPN et le SHUa.

Pourquoi la myasthénie grave généralisée devrait-elle croître plus vite que les autres indications ?

La myasthénie grave généralisée devrait croître à un CAGR de 24,38 % jusqu'en 2031 à mesure que les neurologues acquièrent plus d'expérience et que les données des registres en conditions réelles continuent de soutenir des résultats de traitement durables.

Quel est le plus grand défi d'accès pour Ultomiris aux États-Unis ?

Le coût élevé du traitement et le contrôle des payeurs restent les principales contraintes d'accès, et les régimes commerciaux utilisent de plus en plus les biosimilaires de l'éculizumab dans les voies de thérapie par étapes pour les nouveaux démarrages.

Comment le modèle de distribution évolue-t-il pour la thérapie Ultomiris ?

Les pharmacies hospitalières menaient encore avec 55,52 % de la valeur 2025, mais les pharmacies en ligne devraient croître à un CAGR de 25,25 % jusqu'en 2031 à mesure que l'option sous-cutanée soutient davantage de traitements par les pharmacies spécialisées et à domicile.

Dernière mise à jour de la page le: