Taille et part du marché des médicaments benzodiazépines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 3.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

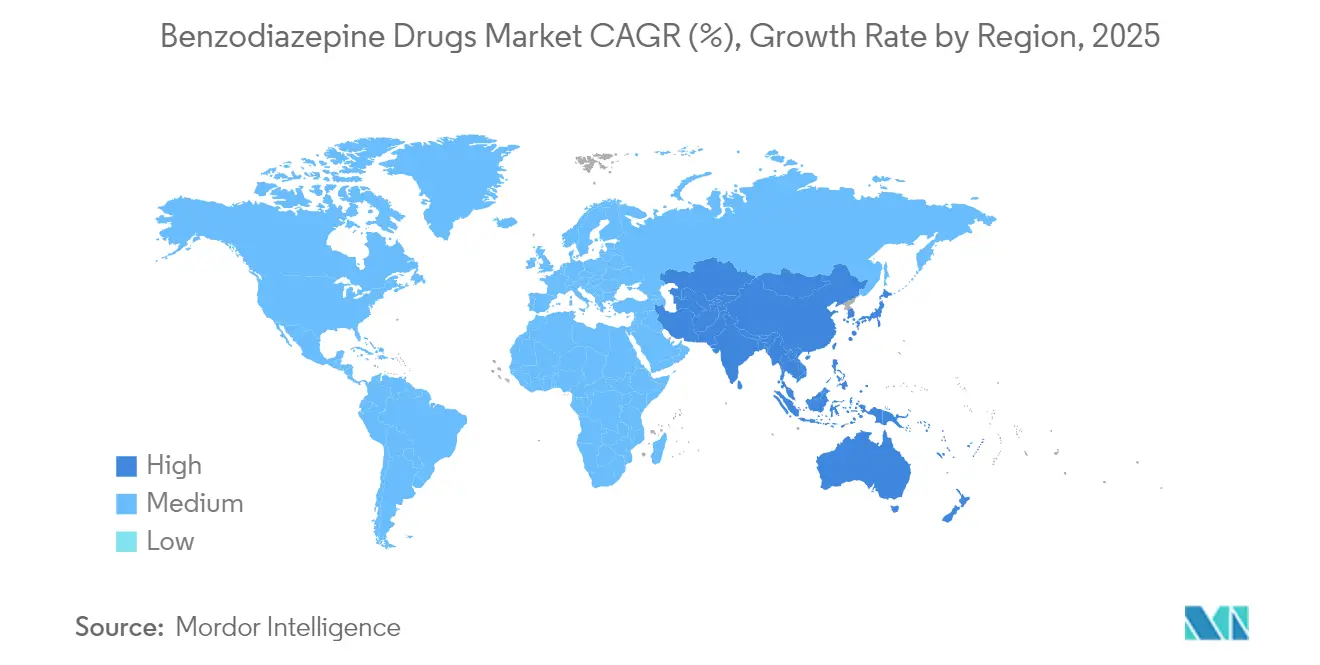

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

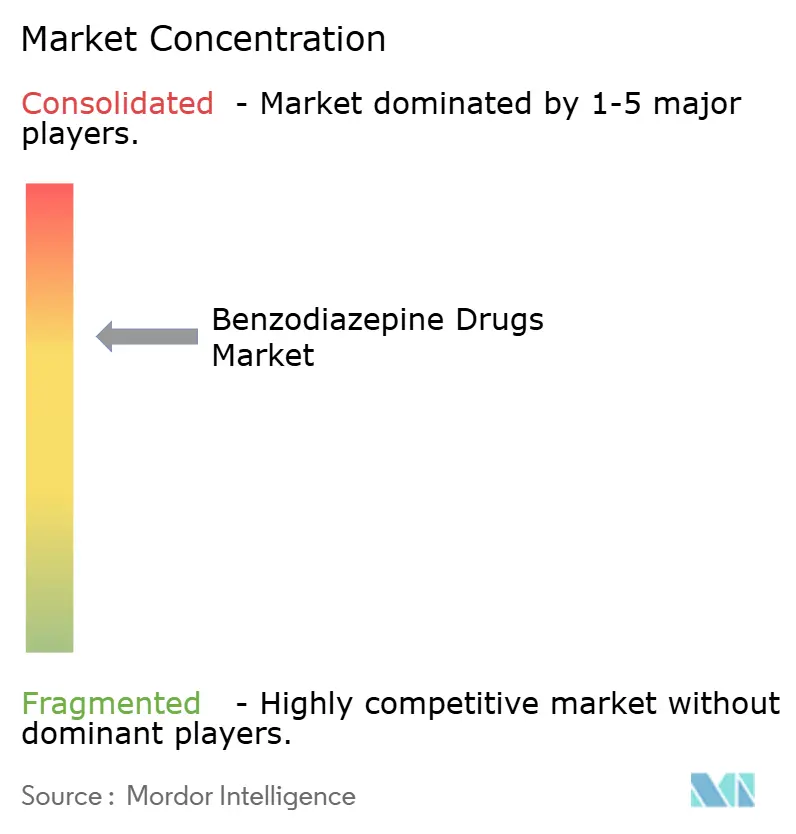

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments benzodiazépines par Mordor Intelligence

La taille du marché des médicaments benzodiazépines en 2026 est estimée à 2,81 milliards USD, en hausse par rapport à la valeur de 2025 de 2,73 milliards USD, avec des projections pour 2031 indiquant 3,22 milliards USD, soit une croissance à un TCAC de 2,79 % sur la période 2026-2031. La demande reste résiliente car la prévalence de l'anxiété demeure élevée, les protocoles hospitaliers privilégient toujours les sédatifs à action rapide, et les autorités réglementaires autorisent désormais la prescription contrôlée par télémédecine. La croissance découle également de l'élargissement des indications intranasales et pédiatriques, d'une adoption plus large des génériques dans les économies émergentes, et d'une utilisation soutenue dans les protocoles de sevrage alcoolique. Les forces contraires comprennent des règles de surveillance strictes, des pénuries récurrentes de principes actifs pharmaceutiques (API) et la substitution par des anxiolytiques non benzodiazépiniques, mais l'effet net maintient le marché des médicaments benzodiazépines sur une trajectoire ascendante mesurée.

Principaux enseignements du rapport

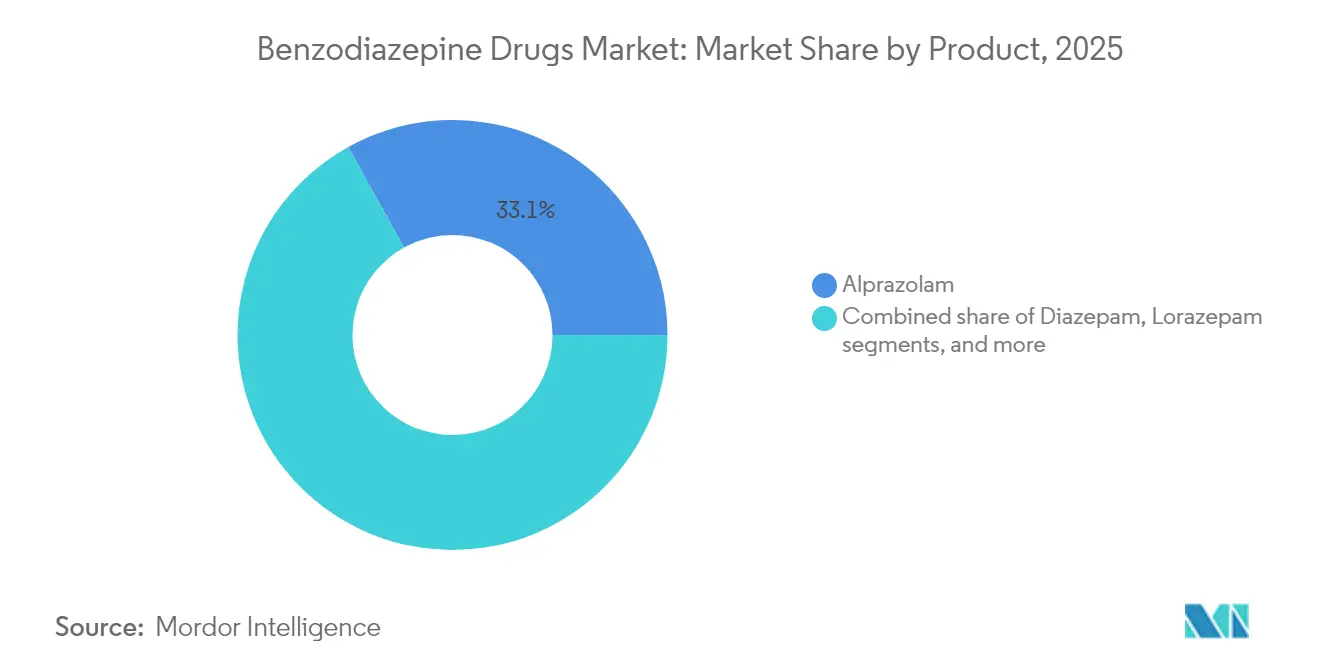

- Par produit, l'alprazolam a dominé avec une part de revenus de 33,05 % en 2025, tandis que le diazépam devrait afficher le TCAC le plus rapide de 4,16 % jusqu'en 2031.

- Par application, les troubles anxieux représentaient 54,10 % de la taille du marché des médicaments benzodiazépines en 2025 ; le traitement du sevrage alcoolique devrait croître à un TCAC de 3,58 %.

- Par durée d'action, les agents à courte durée d'action ont capturé 47,40 % de la part du marché des médicaments benzodiazépines en 2025 ; les options à ultra-courte durée d'action devraient enregistrer un TCAC de 4,21 %.

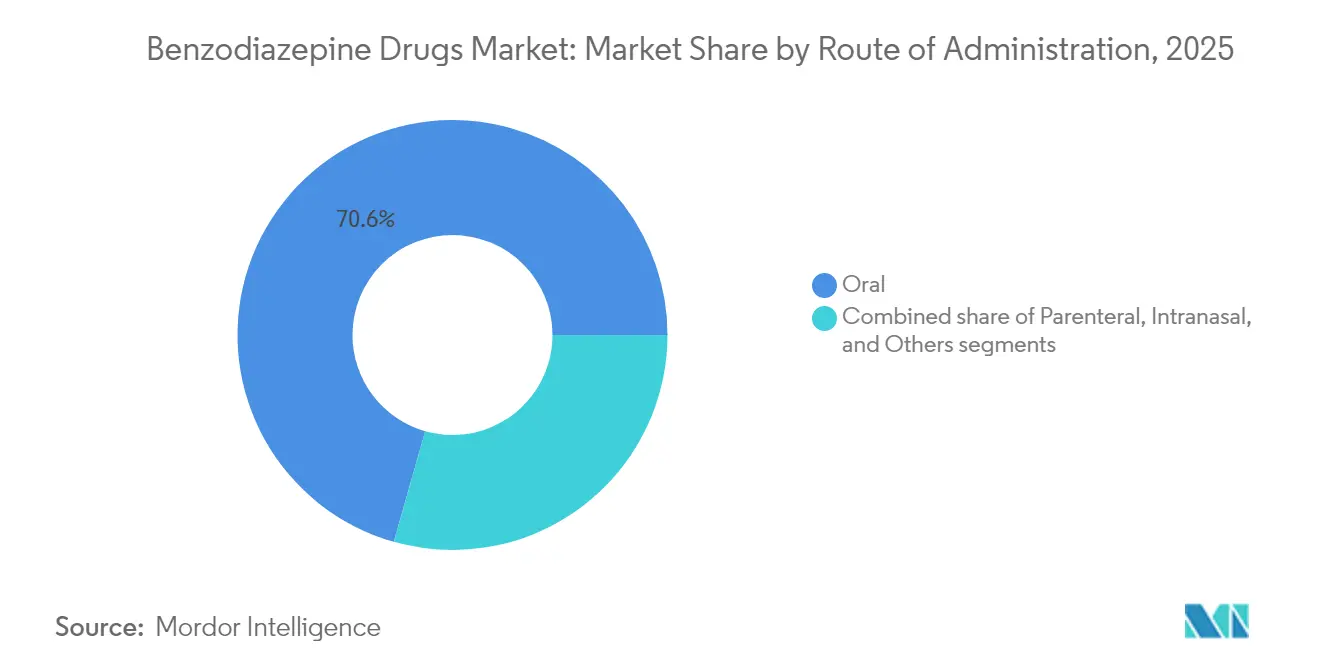

- Par voie d'administration, les formes orales détenaient une part de 70,60 %, tandis que les produits intranasaux se développent à un TCAC de 3,74 %.

- Par canal de distribution, les pharmacies hospitalières dominaient avec une part de 51,30 % en 2025 ; les pharmacies en ligne affichent le TCAC le plus rapide à 3,83 %.

- L'Amérique du Nord représentait 40,10 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments benzodiazépines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles anxieux et des troubles paniques | +0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vieillissement de la population avec de multiples comorbidités | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Augmentation de l'insomnie liée à la fatigue du mode de vie numérique | +0.5% | Amérique du Nord et UE, émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de génériques à faible coût | +0.4% | Asie-Pacifique en cœur, débordement vers l'Amérique latine | Court terme (≤ 2 ans) |

| Expansion des protocoles de soins palliatifs utilisant les benzodiazépines | +0.3% | Mondial, gains précoces dans les systèmes de santé développés | Long terme (≥ 4 ans) |

| Pénuries d'API anxiolytiques alternatifs entraînant une substitution dans les formulaires | +0.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles anxieux et des troubles paniques

L'incidence mondiale de l'anxiété ne cesse d'augmenter, notamment dans les économies des BRICS. Les données américaines ont montré que 18,2 % des adultes ont présenté des symptômes d'anxiété positifs au dépistage en 2025, en hausse par rapport aux niveaux de référence prépandémiques. Cette pression épidémiologique soutient les prescriptions même lorsque les recommandations se resserrent. Les femmes en âge de procréer signalent une meilleure observance médicamenteuse, amplifiant les volumes d'ordonnances. La télésanté élargit désormais la portée, notamment après que la DEA a autorisé la prescription électronique de benzodiazépines des catégories III à V dans le cadre de règles d'enregistrement spéciales. Les organismes professionnels préconisent néanmoins une réduction progressive[1]Personnel de la Société américaine de médecine de l'addiction, « Réduction progressive des benzodiazépines », asam.org pour les utilisateurs à long terme, soulignant l'équilibre délicat entre besoin et sécurité.

Vieillissement de la population avec de multiples comorbidités

Les sociétés vieillissantes constituent un vivier stable de patients présentant des comorbidités d'anxiété, d'insomnie et de crises d'épilepsie. Une enquête menée en 2024 dans sept pays[2]Teodora Babici, « Prévalence et modes d'utilisation des benzodiazépines chez les Européens âgés », BMC Gériatrie, biomedcentral.com a révélé une utilisation des benzodiazépines de 14,9 % chez les Européens âgés de 65 ans et plus, atteignant un pic de 35,5 % en Croatie. Les prescripteurs préfèrent le diazépam à action prolongée pour simplifier la posologie, mais doivent surveiller les risques de chutes et les troubles cognitifs. Les agences de santé promeuvent des campagnes de déprescription, mais la réalité clinique de la multimorbidité complexe maintient les benzodiazépines dans les outils gériatriques.

Augmentation de l'insomnie liée à la fatigue du mode de vie numérique

Le télétravail et la surutilisation des appareils numériques perturbent les rythmes circadiens. De nouveaux modulateurs partiels tels que le dimdazénil promettent moins d'effets cognitifs, signalant une innovation industrielle vers des aides au sommeil plus sûres. Les jeunes adultes stimulent désormais la demande de produits à courte durée d'action, mais les autorités réglementaires recommandent en premier lieu la thérapie comportementale, ce qui plafonne la croissance des volumes.

Adoption croissante de génériques à faible coût

Les expirations de brevets et les nouvelles capacités de production stimulent la substitution par des génériques. Un audit de soins primaires brésilien a enregistré 29,1 % d'utilisation prolongée, souvent à des doses supérieures aux recommandations, mettant en évidence à la fois l'accessibilité financière et le risque de mésusage. Les fabricants de génériques établis disposant de systèmes de qualité rigoureux gagnent des parts de marché tandis que des pénuries intermittentes touchent leurs concurrents plus petits.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque élevé de dépendance, d'abus et de détournement | -0.9% | Mondial, le plus sévère en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intensification du contrôle réglementaire et des initiatives de reclassification | -0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence d'anxiolytiques non benzodiazépiniques (par ex., médicaments de type Z, à base de CBD) | -0.5% | Amérique du Nord et UE, adoption précoce dans les centres urbains | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en API (points d'étranglement Chine-Inde) | -0.3% | Mondial, impact concentré sur les fabricants de génériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque élevé de dépendance, d'abus et de détournement

Les analogues de synthèse alimentent les décès par surdosage, avec 141 décès liés au cours des quinze dernières années. Les contrôles dans les prisons écossaises détectent fréquemment l'étizolam, illustrant la pénétration illicite. Les prescriptions chez les jeunes adultes ont progressivement augmenté depuis 2008, divergeant du déclin général, ce qui pousse les autorités réglementaires à intensifier la surveillance. Le Royaume-Uni a déjà proposé des contrôles de classe C sur quinze nouveaux agents.

Intensification du contrôle réglementaire et des initiatives de reclassification

Les nouvelles règles de télémédecine de la DEA introduisent un enregistrement à plusieurs niveaux et des vérifications obligatoires du programme de surveillance des médicaments sur ordonnance (PDMP). La Chine a reclassé le midazolam en catégorie I en juillet 2024, ajoutant des obstacles à l'obtention de licences et une traçabilité complète de la chaîne. En Europe, le renvoi de l'Agence européenne des médicaments (EMA) concernant le lorazépam Macure a illustré la volonté du bloc d'harmoniser l'étiquetage lorsque les États membres sont en désaccord. Les petites entreprises font face à des coûts de conformité croissants, ce qui pourrait réduire le nombre de fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de l'alprazolam face à la renaissance du diazépam

En 2025, l'alprazolam a généré 33,05 % des revenus, ancrant la taille du marché des médicaments benzodiazépines. La demande provient des protocoles anxiolytiques de première ligne et de la familiarité des prescripteurs. La taille du marché des médicaments benzodiazépines pour le diazépam devrait augmenter à un TCAC de 4,16 %, portée par les extensions pour les crises d'épilepsie, le sevrage alcoolique et les sprays nasaux pédiatriques. Le diazépam était à nouveau l'agent psychotrope le plus largement commercialisé, signalé par 158 pays. Des interruptions d'approvisionnement ont touché le clonazépam et le lorazépam en 2024, révélant comment la concentration de la fabrication amplifie le risque de pénurie.

Les innovateurs poursuivent désormais des améliorations de la forme galénique. En avril 2025, la FDA a autorisé le spray nasal de diazépam pour les enfants dès l'âge de 2 ans, prolongeant l'exclusivité pour Neurelis. Ces jalons signalent une ère où des formats différenciés plutôt que de nouvelles molécules soutiennent les marges au sein du marché des médicaments benzodiazépines.

Par application : les troubles anxieux stimulent les volumes tandis que le sevrage alcoolique montre des perspectives prometteuses

Les troubles anxieux représentaient 54,10 % de la part du marché des médicaments benzodiazépines en 2025, une position soutenue par une prévalence persistante des symptômes. La prise en charge du sevrage alcoolique, bien que plus modeste, affichera un TCAC de 3,58 % jusqu'en 2031, aidée par la croissance des programmes de désintoxication et les preuves favorisant les benzodiazépines pour la prophylaxie des crises d'épilepsie.

Le diazépam et le midazolam intranasaux ont amélioré les temps de réponse aux soins d'urgence en cas de crises d'épilepsie. Les prescriptions pour l'insomnie restent contrôlées car les payeurs privilégient les thérapies non médicamenteuses, mais les perturbations du sommeil induites par la technologie maintiennent un besoin de niche. Le soulagement des spasmes musculaires et la sédation préopératoire ajoutent des volumes supplémentaires.

Par durée d'action : les formulations à courte durée d'action dominent malgré l'innovation à ultra-courte durée d'action

Les agents à courte durée d'action détenaient 47,40 % des revenus de 2025, reflétant le souhait des cliniciens d'un début d'action rapide et d'une accumulation moindre. La taille du marché des médicaments benzodiazépines liée aux molécules à ultra-courte durée d'action devrait croître à un TCAC de 4,21 %, rendue possible par les technologies inhalables ou vaporisées.

L'alprazolam Staccato a atteint un pic plasmatique en 2 minutes contre 45 minutes par voie orale, soulignant l'attrait clinique de l'administration rapide. Les options à durée d'action intermédiaire et prolongée servent toujours les cohortes de personnes âgées nécessitant une couverture soutenue avec moins de doses.

Par voie d'administration : la domination de la voie orale remise en question par l'innovation intranasale

Les comprimés et gélules oraux ont conservé 70,60 % de la taille du marché des médicaments benzodiazépines en 2025, en raison de leur facilité d'utilisation, de leur coût et des habitudes bien établies. Les formes intranasales se développent à un TCAC de 3,74 % car elles offrent une disponibilité cérébrale rapide et non invasive et contournent le premier passage hépatique.

Les chocs d'approvisionnement en lorazépam injectable après le retrait d'Akorn ont mis en évidence la fragilité de la voie parentérale. Les travaux académiques sur le transfert nez-cerveau confirment une atténuation robuste des crises d'épilepsie dans des modèles animaux pour les benzodiazépines intranasales. Les formes sublinguales et rectales restent des niches pour les utilisateurs ayant des besoins spéciaux.

Par canal de distribution : les pharmacies hospitalières en tête tandis que la croissance en ligne s'accélère

Les pharmacies hospitalières ont dispensé 51,30 % des ventes en 2025. Les contrôles institutionnels, la liaison avec les dossiers médicaux électroniques et la supervision des formulaires maintiennent ce canal au centre. Les points de vente au détail occupent une solide deuxième position mais font face à des pistes d'audit plus strictes.

Les pharmacies en ligne, aidées par la télé-psychiatrie, afficheront un TCAC de 3,83 %. Une enquête récente a évalué l'espace mondial de la pharmacie en ligne à 353,9 milliards USD d'ici 2032. Le nouveau cadre de télésanté de la DEA renforce les garanties, mais les patients apprécient toujours la discrétion et la commodité lors de l'approvisionnement en médicaments contrôlés.

Analyse géographique

L'Amérique du Nord a généré 40,10 % des revenus de 2025 et croîtra à un TCAC de 2,32 %. Une prévalence de l'anxiété de 18,2 % chez les adultes américains souligne la demande continue. Les perturbations d'approvisionnement en clonazépam et en lorazépam en 2024 ont révélé des risques de concentration de la fabrication, tandis que les règles à trois niveaux de la DEA régissent désormais la téléprescription.

L'Europe progresse à un TCAC de 2,70 % jusqu'en 2031. La prévalence des prescriptions chez les personnes âgées atteint 35,5 % en Croatie et 33,5 % en Espagne, mettant en évidence la variance intra-régionale. Les renvois centralisés de l'EMA, comme pour le lorazépam Macure, harmonisent les messages de sécurité et assurent la cohérence transfrontalière. La surveillance de 36 nouveaux analogues de synthèse maintient une vigilance réglementaire élevée.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 3,25 %. L'Inde a connu une augmentation de 113,30 % des cas d'anxiété sur trois décennies. La reclassification du midazolam en catégorie I par la Chine augmente les enjeux de conformité. Le Japon pourrait bientôt lancer le premier spray nasal de diazépam approuvé localement à la suite de la soumission de médicament orphelin d'Aculys Pharma. Les marchés du Moyen-Orient et d'Afrique et d'Amérique du Sud croissent à environ 2,9 % grâce à une meilleure reconnaissance de la santé mentale et à un financement plus large des systèmes de santé.

Paysage réglementaire

Les benzodiazépines demeurent des médicaments contrôlés strictement réglementés sur les principaux marchés, avec un étiquetage de sécurité centré sur des avertissements applicables à l'ensemble de la classe concernant l'abus, le mésusage, l'addiction, la dépendance et le sevrage, ainsi que des mises en garde renforcées relatives à l'usage concomitant d'opioïdes, reflétées dans les avertissements encadrés exigés par la FDA américaine pour cette classe. Aux États-Unis, l'accès est également encadré par les dispositifs relatifs aux substances contrôlées et la supervision de la télémédecine, notamment l'approche d'enregistrement spécial de la DEA pour la prescription électronique des substances des tableaux III à V, avec vérifications obligatoires du PDMP mentionnées dans le contexte du rapport.

Le durcissement réglementaire se manifeste également par des actions visant les benzodiazépines synthétiques et de synthèse (« designer »), qui s'entrecroisent avec les risques de détournement et d'approvisionnement en contrefaçons. En mars 2026, la DEA a finalisé le classement permanent au tableau I du clonazolam, du diclazépam, de l'étizolam, du flualprazolam et du flubromazolam (avec effet au 2 mars 2026), et a publié un arrêté distinct de classement temporaire au tableau I pour le bromazolam (avec effet au 16 mars 2026). Dans l'UE, les mesures d'harmonisation contraignantes comprennent la saisine relative au Lorazepam Macure, avec une décision applicable à l'échelle de l'UE mettant à jour les informations produit afin de soutenir la prise en charge de l'état de mal épileptique, tout en imposant des avertissements sur la toxicité des excipients chez les jeunes enfants, renforçant la nécessité pour les titulaires d'AMM de maintenir un étiquetage aligné sur les attentes de pharmacovigilance de l'EMA et du PRAC.

Analyse de la chaîne de valeur

La chaîne de valeur des benzodiazépines commence par des précurseurs chimiques réglementés et des matières premières clés, puis passe par la synthèse de la substance active, la formulation en produits finis (formes orales solides, formes parentérales et produits intranasaux à base de dispositifs), ainsi que le conditionnement et la sérialisation lorsqu'applicable. La distribution est contrôlée par l'intermédiaire des grossistes et des pharmacies. Le contrôle international en vertu de la Convention de 1971 sur les substances psychotropes ajoute des exigences de déclaration et de licence à l'importation et à l'exportation, qui façonnent les flux d'approvisionnement et d'expédition. Aux États-Unis, la commercialisation dépend en outre de l'enregistrement auprès de la DEA, de la tenue de registres et de contrôles liés à des quotas pour certaines activités relatives aux substances contrôlées, ce qui accroît la complexité opérationnelle tant pour les fabricants de substances actives que pour les fabricants de formes galéniques.

Le risque d'approvisionnement est le plus marqué en amont, où les substances actives et les intermédiaires dépendent souvent d'implantations de fabrication en Inde et en Chine ainsi que d'un nombre restreint de fournisseurs qualifiés de matières premières, ce qui accroît l'exposition aux incidents qualité, aux mesures de mise en conformité environnementale et aux perturbations logistiques. Un commentaire récent de l'USP sur la chaîne d'approvisionnement (avril 2026) a signalé des vulnérabilités dans l'approvisionnement en matières premières, en cohérence avec le contexte du rapport concernant les pénuries récurrentes de substances actives et les points de blocage. En aval, les pharmacies hospitalières dominent la dispensation de benzodiazépines en valeur, appuyées par des contrôles liés aux dossiers médicaux électroniques et la gouvernance des formulaires, tandis que la prescription électronique permise par la télésanté accroît la nécessité de flux de travail conformes en pharmacie électronique et de documentation dans l'ensemble de la distribution des substances contrôlées.

Paysage concurrentiel

Le marché des médicaments benzodiazépines reste modérément consolidé. Les principaux fabricants intègrent la production d'API, la formulation et la distribution pour amortir les chocs de coûts. Les pénuries répétées en 2024 ont déplacé des parts vers les entreprises qui ont maintenu leur approvisionnement.

La différenciation s'articule désormais autour des conceptions dissuasives d'abus et des modes d'administration alternatifs. L'extension pédiatrique de Valtoco en avril 2025 illustre comment des indications ciblées élargissent la base adressable. Les brevets sur les combinaisons dispositif-médicament protègent les primes de prix même lorsque les brevets sur les molécules expirent.

Les nouveaux entrants plus petits font face à des obstacles réglementaires et financiers considérables, notamment après les nouvelles règles de télémédecine et de reclassification. Les opportunités inexploitées se trouvent dans les niches pédiatriques, intranasales et à ultra-courte durée d'action, mais nécessitent une solide expertise réglementaire pour naviguer dans une surveillance complexe et multi-juridictionnelle.

Leaders du secteur des médicaments benzodiazépines

Bausch Health Companies Inc.

F. Hoffmann-La Roche AG

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sur ce marché proviennent de plus en plus de l'extension de molécules établies grâce à l'innovation en matière d'administration et à des infrastructures favorisant un usage plus sûr, plutôt que de nouvelles entités chimiques. Les benzodiazépines intranasales à base de dispositifs et les extensions pédiatriques créent une voie tangible, illustrée par l'homologation de la FDA en avril 2025 pour l'usage du spray nasal de diazépam à partir de 2 ans, ce qui élargit le segment adressable des crises épileptiques tout en maintenant une différenciation par rapport aux génériques oraux banalisés. Les formats à action ultra-rapide s'alignent également sur la prise en charge des crises épileptiques en urgence, où le délai d'action a des implications opérationnelles claires pour les hôpitaux et les cas d'usage administrés par les aidants.

Un deuxième domaine d'opportunité concerne les services et la conception de produits en adéquation avec le renforcement de la surveillance de la dépendance et de la prescription. En janvier 2026, la MHRA britannique a imposé des avertissements renforcés sur la dépendance et l'addiction sur le conditionnement des benzodiazépines et les notices patient, et en 2025 la FDA a reconnu le guide de pratique clinique conjoint sur la réduction progressive des benzodiazépines, renforçant les protocoles structurés de sevrage progressif dans la pratique clinique. Ces évolutions créent un espace disponible pour les fabricants et les partenaires de distribution capables de combiner un approvisionnement stable avec une information patient conforme et des intégrations de suivi, y compris des flux de travail orientés PDMP aux États-Unis, ainsi qu'avec des formulations ou des conditionnements réduisant le mésusage tout en préservant l'accès pour les indications aiguës telles que les crises épileptiques, la sédation procédurale et la gestion du sevrage alcoolique.

Développements récents du secteur

- Avril 2026 : La DEA américaine a publié des mesures de classement définitives et temporaires visant les benzodiazépines synthétiques, notamment le classement permanent au tableau I du clonazolam, du diclazépam, de l'étizolam, du flualprazolam et du flubromazolam (avec effet au 2 mars 2026) et un arrêté temporaire de classement au tableau I pour le bromazolam (avec effet au 16 mars 2026). Ces mesures renforcent l'application des contrôles concernant les contrefaçons et les analogues illicites, accroissant les exigences de conformité et de surveillance dans la manipulation et la distribution des substances contrôlées.

- Avril 2025 : La FDA américaine a élargi l'usage du spray nasal de diazépam (Valtoco) aux enfants âgés de 2 à 5 ans. L'élargissement de l'indication pédiatrique renforce l'offre différenciée de prise en charge intranasale des crises épileptiques face aux génériques oraux banalisés et favorise une adoption plus large dans les milieux d'urgence et de soins administrés par les aidants.

- Juin 2024 : L'EMA a achevé son examen relatif au Lorazepam Macure et a recommandé des mises à jour des informations produit concernant l'état de mal épileptique et des avertissements sur les excipients pédiatriques. Ce résultat a renforcé l'harmonisation de l'étiquetage à l'échelle de l'UE et accru la nécessité pour les titulaires d'autorisation de mise sur le marché de maintenir une communication des risques alignée entre les États membres.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les médicaments à base de benzodiazépines sur ordonnance approuvés pour un usage humain, toutes concentrations et formes galéniques confondues, comptabilisés au niveau du fabricant en USD.

Exclusions du périmètre : les analogues illicites de synthèse, les tranquillisants vétérinaires et la préparation hospitalière de diazépam en vrac sont exclus des totaux du marché.

Aperçu de la segmentation

- Par produit

- Alprazolam

- Diazépam

- Lorazépam

- Clonazépam

- Témazépam

- Autres

- Par application

- Troubles anxieux

- Crises d'épilepsie

- Insomnie

- Sevrage alcoolique

- Autres applications

- Par durée d'action

- Ultra-courte durée d'action

- Courte durée d'action

- Durée d'action intermédiaire

- Longue durée d'action

- Par voie d'administration

- Orale

- Parentérale

- Intranasale

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la demande, ancrée sur des indicateurs de santé publique et d'utilisation visibles et reproductibles. Nous nous sommes appuyés sur des sources telles que l'Organisation mondiale de la Santé pour le contexte relatif à la santé mentale et à l'épilepsie, les CDC et le NCHS pour les séries relatives à la prescription et aux surdoses aux États-Unis, les étiquetages et communications de sécurité de la FDA pour la couverture des molécules, et les National Institutes of Health ainsi que des revues scientifiques à comité de lecture pour les évolutions des recommandations et les schémas d'usage en conditions réelles.

Afin d'aligner le modèle avec la manière dont la catégorie est fournie et remboursée, des données secondaires ont été extraites de portails nationaux de statistiques de prescription lorsqu'ils étaient disponibles, de résumés commerciaux similaires à UN Comtrade pour certaines molécules sélectionnées, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour les indices relatifs au mix produits. Un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualité a été utilisé de manière sélective afin de confirmer les événements d'entreprise, les changements de portefeuille et le calendrier des lancements ou retraits susceptibles de fausser une seule année. Ces sources de recherche documentaire sont données à titre indicatif, et de nombreuses autres références publiques et payantes ont également été examinées afin de clarifier les données et de valider les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de cliniciens, de parties prenantes de pharmacies hospitalières et de détail, de professionnels compétents en matière de remboursement et de payeurs, ainsi que de rôles côté offre impliqués dans la fabrication et la distribution. Nous avons utilisé ces données pour tester les évolutions de prescription dans les domaines de l'anxiété, de l'insomnie, des crises épileptiques, du sevrage alcoolique et de la sédation procédurale, pour affiner les évolutions de prix et de mix entre l'offre de marque et générique, et pour comparer les tendances régionales entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Segment de tête : 30 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Segment intermédiaire : 53 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs de plus petite taille : 17 % | Managers : 55 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la population de patients traités et l'intensité de prescription sont reconstituées à partir de signaux publics d'épidémiologie et d'utilisation, puis traduites en revenus en utilisant le mix thérapeutique et les fourchettes de prix habituelles. En pratique, nous utilisons des indicateurs tels que les tendances de diagnostic de l'anxiété et de l'insomnie, les volumes de traitement des crises épileptiques et du sevrage alcoolique, le degré de rigueur du suivi des substances contrôlées, la pénétration des génériques par molécule et l'évolution moyenne des prix au niveau des conditionnements, qui sont ensuite appliqués aux bassins de demande au niveau régional.

Ces totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, principalement des vérifications auprès des fournisseurs et des canaux de distribution, ainsi que des hypothèses de volume échantillonnées multipliées par des prix nets réalistes, afin que le modèle reste ancré à la faisabilité de la chaîne d'approvisionnement. Lorsqu'un volume au niveau de la molécule ou du pays n'est pas systématiquement visible, les lacunes sont traitées à l'aide de marchés de substitution présentant des règles de prescription et des niveaux de revenu similaires, suivis d'une étape d'ajustement validée par des retours primaires. Pour la prévision, nous menons une analyse de scénarios autour des évolutions politiques et d'accès, et nous alignons la trajectoire finale sur le consensus d'experts concernant les schémas de renouvellement, la substitution vers des options non-benzodiazépines, et l'usage de la sédation hospitalière là où elle reste privilégiée cliniquement.

Validation des données et cycle de mise à jour

La validation s'effectue par une série de vérifications plutôt que par une passe unique. Nous comparons les revenus modélisés à des signaux indépendants tels que la direction du volume de prescriptions, les évolutions majeures de la demande au niveau des molécules et les événements politiques connus susceptibles de modifier l'accès ou le suivi, puis nous investiguons les valeurs aberrantes avant validation finale.

Lorsqu'un écart ne peut être expliqué par un facteur clair tel que le prix, le mix ou une perturbation d'approvisionnement ponctuelle, les analystes revérifient les données et peuvent reprendre contact avec les répondants pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'un durcissement réglementaire, des pénuries majeures ou des changements importants d'étiquetage. Avant la livraison, un contrôle final complet est effectué afin que les clients reçoivent la vue la plus récente actualisée sur la base des données les plus récentes disponibles.

Comparaison de l'estimation de Mordor Intelligence du marché des médicaments benzodiazépines avec d'autres estimations publiées

Les tailles de marché publiées pour les médicaments benzodiazépines peuvent paraître très éloignées les unes des autres même lorsque le nom du sujet est identique, principalement parce que le point de comptage et le périmètre produit ne sont pas cohérents. Des différences apparaissent également lorsqu'une source s'ancre sur les revenus de prescription, une autre utilise les valeurs départ usine, ou lorsque des catégories sédatives adjacentes et des canaux sans ordonnance sont intégrés dans le total.

En suivant les règles d'inclusion au niveau des molécules et en actualisant la logique de conversion des revenus des fabricants à chaque cycle, Mordor Intelligence maintient l'estimation centrée exclusivement sur les benzodiazépines à usage humain et sur prescription, et évite les débordements provenant des analogues illicites, de l'usage vétérinaire ou de la préparation hospitalière, susceptibles d'inflater les totaux dans certaines publications.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,81 milliards USD (2026) | |

| Éditeur sectoriel A | 2,83 milliards USD (2024) | Utilise une année de base différente et peut s'appuyer davantage sur des perspectives de revenus de prescription au détail et un ancrage historique plus long, ce qui peut faire évoluer les totaux lorsque l'érosion des prix nets et le mix des génériques évoluent rapidement. |

| Éditeur mondial B | 3,76 milliards USD (2025) | Indique une base d'évaluation départ usine et un cadre régional plus large, ce qui peut relever le chiffre par rapport à une approche fondée sur les revenus des fabricants, qui exclut les reventes en aval et écarte également les cas marginaux non humains et sans ordonnance. |

L'écart entre les trois chiffres s'explique en grande partie par le point d'évaluation, l'année choisie comme ancrage et la rigueur avec laquelle le périmètre des benzodiazépines est appliqué. Notre approche demeure traçable par rapport à des facteurs de demande et de prix clairs, et les vérifications croisées permettent de maintenir la valeur finale en cohérence avec les signaux observables de prescription et d'usage clinique.

Questions clés auxquelles le rapport répond

Comment les nouvelles réglementations en matière de télémédecine influencent-elles l'accès aux benzodiazépines aux États-Unis ?

Le cadre d'enregistrement spécial de la DEA permet désormais aux médecins de prescrire des benzodiazépines des catégories III à V via des consultations vidéo, élargissant la portée aux patients mais ajoutant des vérifications strictes du PDMP qui limitent les risques de mésusage.

Quels formats d'administration de benzodiazépines gagnent le plus d'intérêt auprès des cliniciens ?

Les sprays intranasaux et autres formulations à action rapide à base de dispositifs sont de plus en plus privilégiés car ils offrent un contrôle plus rapide des symptômes et intègrent des caractéristiques qui découragent le détournement.

Quelles vulnérabilités de la chaîne d'approvisionnement les dirigeants doivent-ils surveiller pour les produits benzodiazépiniques ?

La dépendance à un petit groupe d'usines d'API en Chine et en Inde rend le marché sujet aux pénuries lorsque les usines font face à des perturbations réglementaires, de qualité ou logistiques.

Comment la reclassification réglementaire en dehors des États-Unis affecte-t-elle les stratégies de distribution mondiale ?

Des pays comme la Chine ont placé certaines molécules dans des catégories psychotropes plus strictes, obligeant les fabricants à obtenir des licences supplémentaires et à mettre en œuvre une traçabilité de bout en bout avant d'expédier les produits.

Pourquoi les technologies dissuasives d'abus deviennent-elles un facteur de différenciation concurrentielle clé ?

Les dispositifs et formulations qui minimisent la falsification répondent non seulement aux attentes de sécurité croissantes, mais permettent également une tarification premium et des périodes plus longues de protection de la marque malgré une forte pénétration des génériques.

Dernière mise à jour de la page le: