Taille et part du marché des systèmes de détection de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

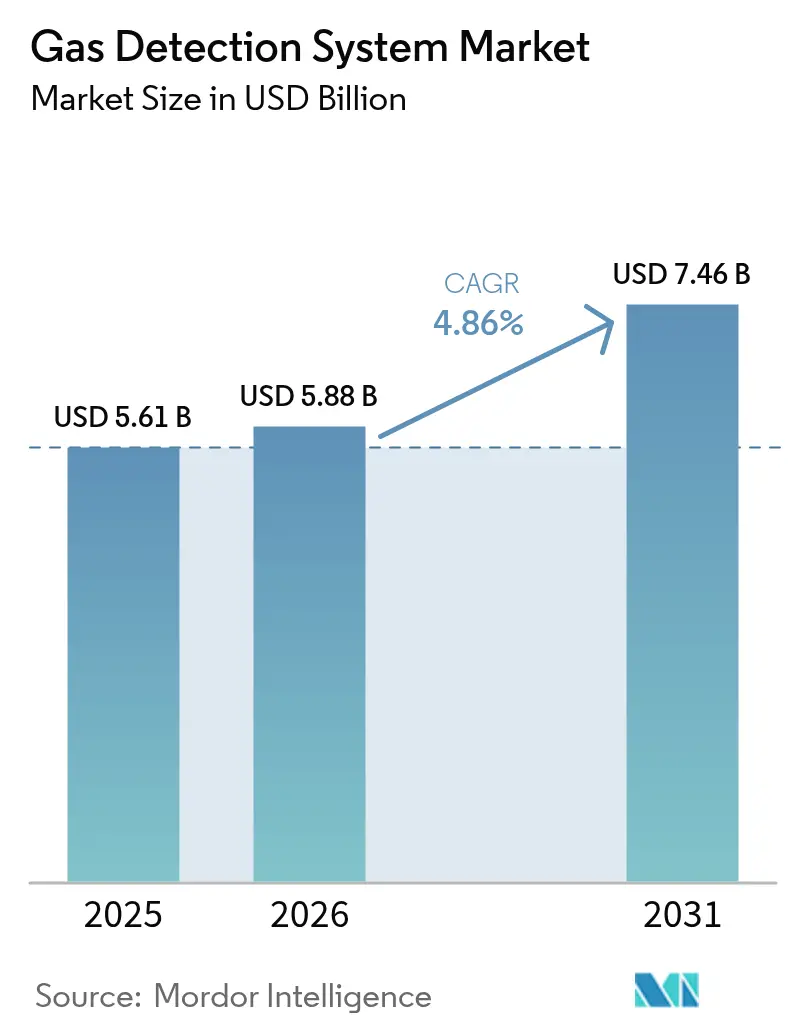

| Taille du Marché (2026) | 5.88 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

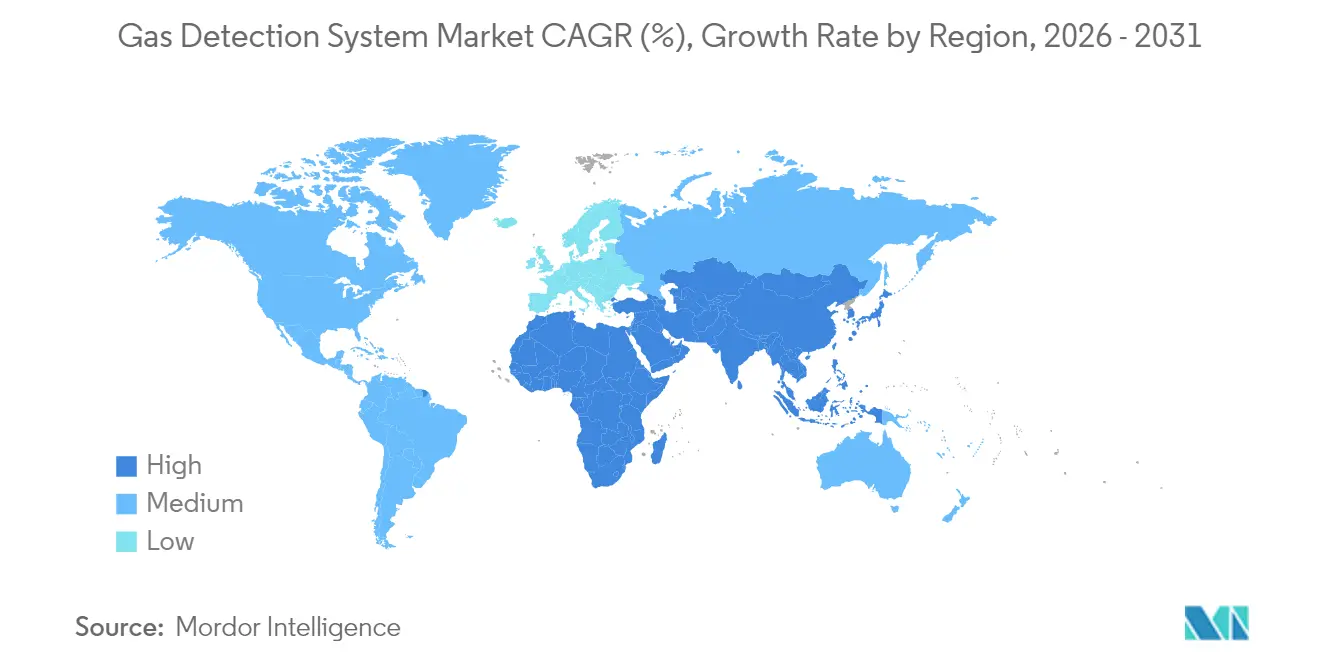

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

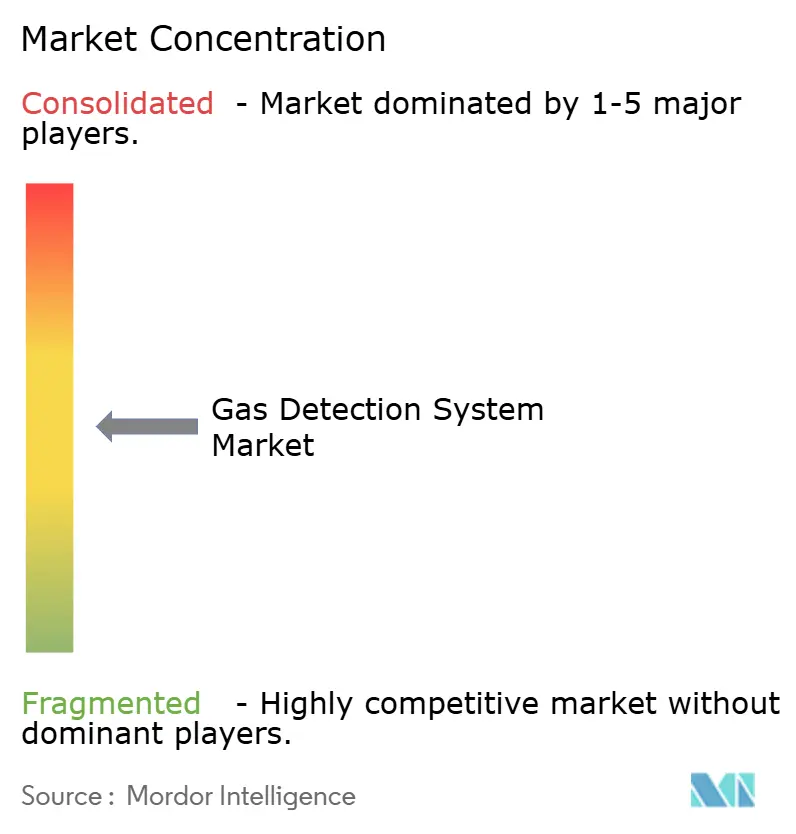

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de détection de gaz par Mordor Intelligence

La taille du marché des systèmes de détection de gaz était évaluée à 5,61 milliards USD en 2025 et devrait croître de 5,88 milliards USD en 2026 pour atteindre 7,46 milliards USD d'ici 2031, à un TCAC de 4,86 % au cours de la période de prévision (2026-2031). Un glissement de la dépendance exclusive au pétrole et au gaz vers l'infrastructure hydrogène, le stockage d'énergie par batteries et les applications de réfrigérants à faible potentiel de réchauffement climatique (PRG) soutient une demande stable. Les mises à niveau obligatoires de sécurité IIoT en Chine, les codes NFPA 855 mis à jour pour le stockage d'énergie et les objectifs hydrogène REPowerEU de l'Europe élargissent collectivement la base adressable. Les accélérateurs de croissance comprennent les réseaux sans fil, l'analyse prédictive et l'intégration multigaz, tandis que les obstacles techniques liés à l'étalonnage des capteurs et au spectre sans fil certifié tempèrent l'élan. L'activité concurrentielle reste modérée, les fournisseurs établis sécurisant l'étendue technologique par le biais d'acquisitions et de coentreprises.

Principaux enseignements du rapport

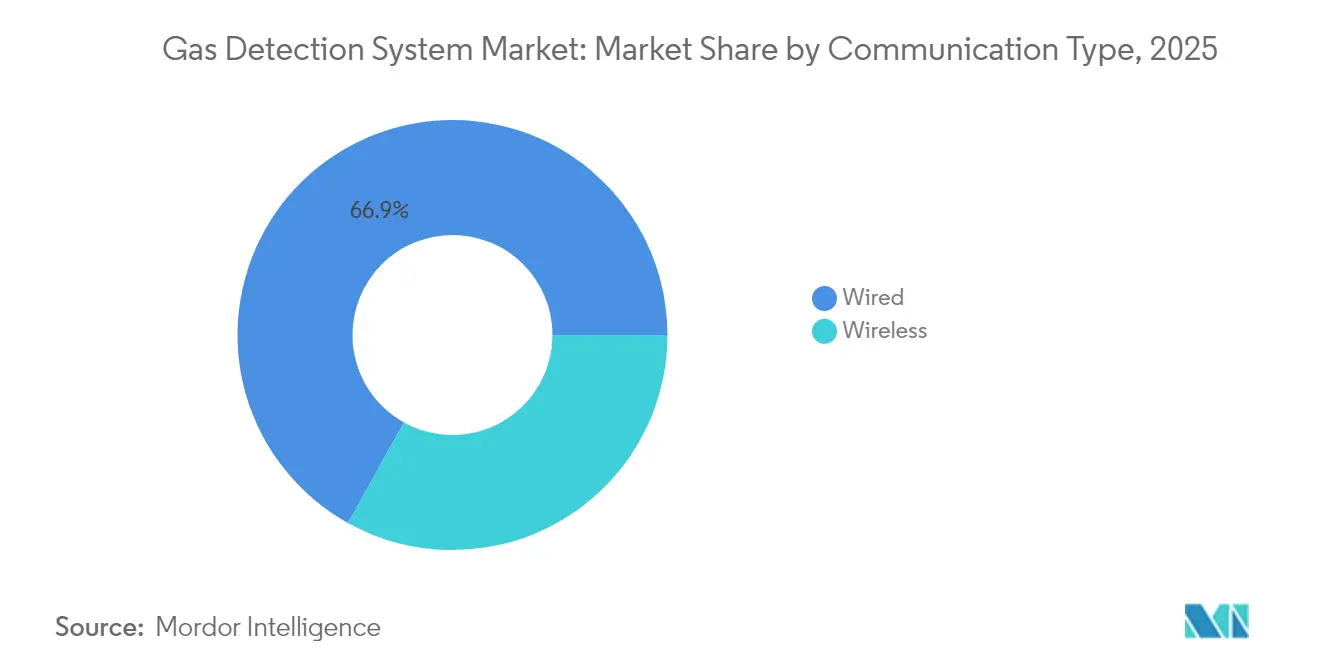

- Par type de communication, les systèmes filaires ont dominé avec une part de revenus de 66,92 % en 2025, tandis que le sans fil a enregistré le TCAC le plus élevé de 6,12 % jusqu'en 2031.

- Par conception de détecteur, les installations fixes ont détenu 70,62 % de la part du marché des systèmes de détection de gaz en 2025, tandis que les appareils portables devraient se développer à un TCAC de 5,48 % jusqu'en 2031.

- Par technologie de capteur, les unités électrochimiques ont représenté 44,55 % de la taille du marché des systèmes de détection de gaz en 2025 et les capteurs infrarouges devraient croître à un TCAC de 6,84 % sur 2026-2031.

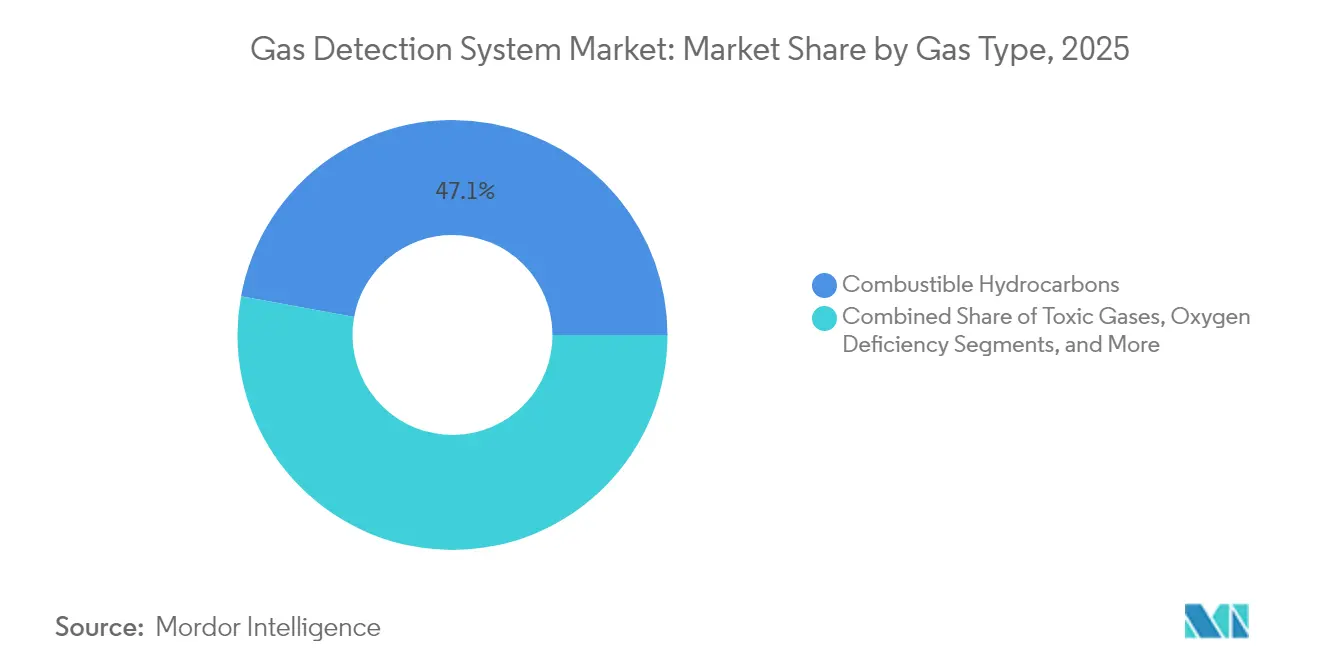

- Par type de gaz, la détection d'hydrocarbures combustibles a commandé 47,12 % de la taille du marché des systèmes de détection de gaz en 2025 ; la surveillance des réfrigérants progresse à un TCAC de 5,03 %.

- Par type d'appareil, les plateformes multigaz ont capturé 60,05 % de la part des revenus en 2025.

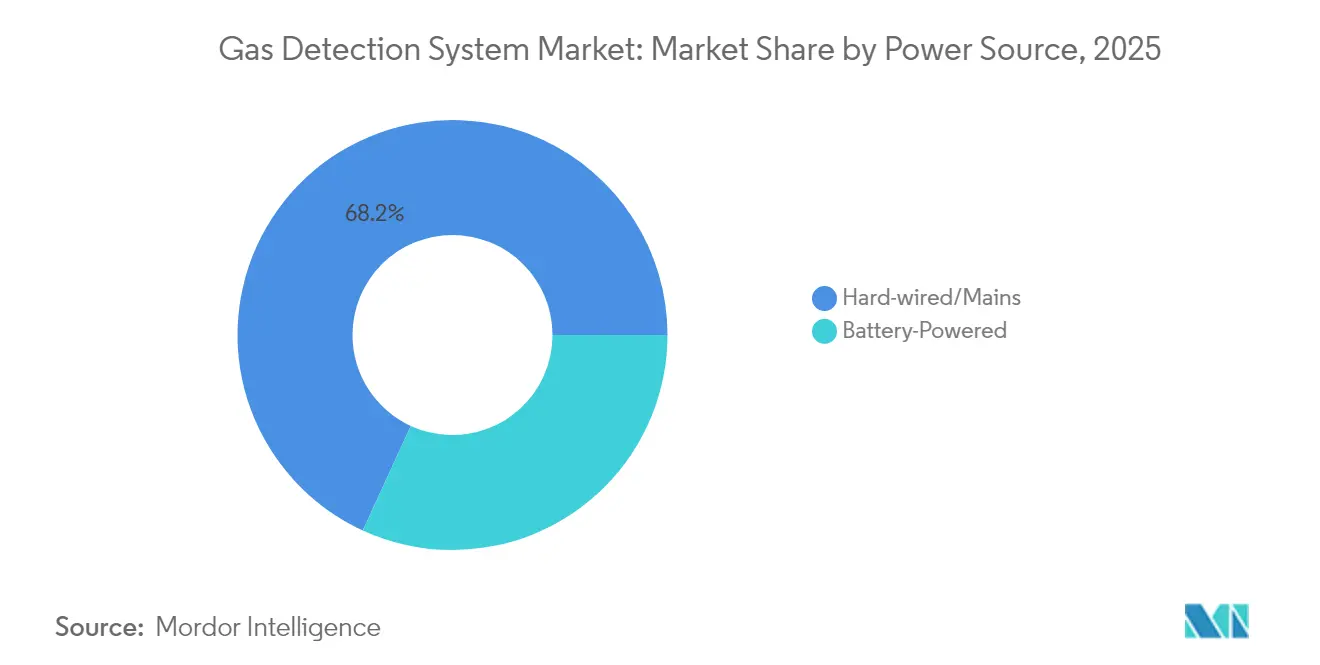

- Par source d'alimentation, les solutions câblées ont contrôlé 68,15 % des revenus de 2025 et les unités alimentées par batterie affichent une perspective de TCAC de 5,98 %.

- Par utilisateur final, le pétrole et le gaz ont dominé avec une part de 34,18 % en 2025, tandis que la fabrication discrète progresse le plus rapidement à un TCAC de 7,33 %.

- Par géographie, l'Amérique du Nord a représenté 31,74 % de la part des revenus en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide de 5,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de détection de gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'économie hydrogène stimulant la demande de détecteurs multigaz en Europe | +0.8% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des activités d'exploration et de production en eaux profondes offshore nécessitant une surveillance gazière haute fiabilité | +0.6% | Amérique du Nord, Golfe du Mexique | Court terme (≤ 2 ans) |

| Mises à niveau obligatoires de sécurité IIoT sous l'Administration nationale de la sécurité au travail de Chine | +0.7% | Chine, avec une influence régionale en APAC | Moyen terme (2-4 ans) |

| Adoption accélérée des systèmes de stockage d'énergie par batteries avec codes incendie/gaz | +0.5% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des projets d'ammoniac vert stimulant la détection de fuites de NH3 | +0.4% | EMEA, avec expansion vers l'APAC | Long terme (≥ 4 ans) |

| Transition vers des réfrigérants à faible PRG stimulant la détection de gaz réfrigérants | +0.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'économie hydrogène

Le développement de l'hydrogène en Europe dans le cadre du plan REPowerEU exige des capteurs capables de suivre l'hydrogène aux côtés des combustibles traditionnels et des risques de déficience en oxygène. Des prototypes de nanotransistors au palladium détectent désormais H₂ en parties par milliard avec une consommation d'énergie minimale.[2]Nature Communications, "Détection de gaz à base de nanotransistors avec une sensibilité record," nature.com À mesure que les projets prennent de l'ampleur, les appareils multigaz deviennent des postes budgétaires, ancrant le marché des systèmes de détection de gaz plus profondément dans l'infrastructure énergétique européenne. Les cycles d'approvisionnement favorisent les fournisseurs disposant d'analyses spécifiques à l'hydrogène et de certificats ATEX, ce qui élève la complexité de conception et les prix de vente moyens.

Augmentation de l'exploration en eaux profondes offshore

Treize nouveaux champs dans le Golfe d'Amérique prévus en ligne d'ici 2026 ajouteront 0,27 Gpc/j de gaz, incitant les opérateurs à spécifier des détecteurs de méthane certifiés pour usage marin.[1]U.S. Energy Information Administration, "La production de pétrole et de gaz naturel dans le Golfe d'Amérique devrait rester stable jusqu'en 2026," eia.gov La suite de gestion des émissions de Honeywell, approuvée pour les zones marines dangereuses, illustre une différenciation de produit répondant à des critères plus stricts de disponibilité et de maintenance à distance. Les algorithmes prédictifs réduisant les fausses alarmes de 40 % renforcent les propositions de valeur là où les interventions offshore se chiffrent en millions d'USD par déplacement.

Mises à niveau obligatoires de sécurité IIoT en Chine

Le Plan d'action triennal de la Chine impose une surveillance gazière connectée en temps réel dans les secteurs minier, chimique et de la fabrication lourde.[3]Ministère de la gestion des situations d'urgence, "安全生产治本攻坚三年行动主要任务," mem.gov.cn Les installations confrontées aux délais de conformité de 2026 accélèrent le remplacement des systèmes analogiques par des plateformes à réseau sans fil. La réglementation fait évoluer la demande des détecteurs autonomes vers des réseaux intégrés de reporting en nuage, élargissant le périmètre du marché des systèmes de détection de gaz et relevant la barre technologique d'entrée pour les acteurs nationaux.

Déploiement accéléré du stockage d'énergie par batteries

La norme NFPA 855 exige désormais une détection de gaz multi-espèces liée aux commandes de ventilation et de suppression pour les systèmes de stockage supérieurs à 20 kWh. Les codes incendie du Texas ajoutent une urgence au niveau de l'État. La conformité transforme la détection d'optionnelle en obligatoire, positionnant les fournisseurs de solutions intégrées pour une capture à valeur ajoutée sur les projets à l'échelle des services publics et derrière le compteur.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Étalonnages défectueux dans les environnements riches en soufre provoquant de fausses alarmes | -0.3% | Mondial, particulièrement dans les régions pétrolières et gazières | Court terme (≤ 2 ans) |

| Rareté du spectre sans fil certifié pour les emplacements dangereux (Zones 0/1) | -0.4% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| CapEx élevé pour les réseaux de capteurs redondants dans les raffineries existantes | -0.2% | Mondial, concentré dans les marchés pétroliers et gaziers matures | Moyen terme (2-4 ans) |

| Disponibilité limitée de capteurs NH3 à l'état solide longue durée en dessous de -40 °C (pays nordiques) | -0.1% | Pays nordiques, avec des retombées vers les régions arctiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Étalonnages défectueux dans les environnements riches en soufre

Le sulfure d'hydrogène au-dessus de 50 ppm réduit la durée de vie des capteurs électrochimiques de 60 %, gonflant les budgets de maintenance et érodant la confiance des opérateurs. Les détecteurs à base de MEMS atténuent l'empoisonnement mais entraînent des coûts d'investissement plus élevés. Les interférences croisées imposent des réseaux redondants, compliquant les schémas de câblage et freinant l'adoption à court terme du marché des systèmes de détection de gaz dans les installations à gaz acide.

Rareté du spectre sans fil certifié

La certification Zone 0 pour les nœuds sans fil peut s'étendre jusqu'à 24 mois, retardant les projets et incitant les acheteurs à revenir vers des architectures filaires. Les lacunes régionales du spectre NB-IoT contraignent davantage la densité de déploiement, maintenant une tarification premium pour les références sans fil conformes et modérant le taux de mise à niveau du marché des systèmes de détection de gaz dans les usines en cours de transformation numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de communication : la modernisation de l'infrastructure sans fil s'accélère

Les installations filaires ont représenté 66,92 % des revenus de 2025, ancrant le marché des systèmes de détection de gaz dans les industries de procédés traditionnelles. Les usines modernes évaluent désormais les économies sur les coûts des matériaux et l'agilité d'installation ; ainsi, les revenus sans fil progressent à un TCAC de 6,12 %. Les topologies maillées préservent la résilience des liaisons, tandis que les prototypes de capteurs NB-IoT à récupération d'énergie soulignent l'autonomie future. Les obstacles à la certification et la gestion des interférences limitent encore la pénétration à court terme, mais le sans fil reste le principal levier de modernisation dans les projets sur sites existants.

La réduction des coûts de tranchée est attrayante pour les scénarios de construction temporaire et d'arrêt, et les nœuds de capteurs sans batterie promettent un allègement de la maintenance. Avec des liaisons sans fil alimentant des tableaux de bord en nuage, les opérateurs passent d'une surveillance axée sur la conformité à une surveillance prédictive de la santé des actifs, renforçant les flux de revenus de services récurrents sur le marché des systèmes de détection de gaz.

Par type de détecteur : les solutions portables gagnent du terrain dans les opérations flexibles

Les détecteurs fixes ont conservé 70,62 % de part en 2025, reflétant les exigences réglementaires de couverture continue dans les sites pétrochimiques et de services publics. La mobilité de la main-d'œuvre et les activités d'arrêt alimentent un TCAC de 5,48 % pour les portables, qui intègrent désormais des modems cellulaires CAT-M et des API en nuage. Les analyses à l'échelle de la flotte rationalisent la documentation de conformité, améliorant les arguments de retour sur investissement.

Les moniteurs de zone hybrides étendent la couverture portable avec une autonomie de batterie de 100 jours, comblant les lacunes entre les couches personnelles et fixes. Bien que les réseaux fixes restent fondamentaux pour l'intégration du contrôle des procédés, les cartouches de capteurs modulaires et les conceptions à échange à chaud réduisent les temps d'arrêt, renforçant leur position à long terme sur le marché des systèmes de détection de gaz.

Par technologie de capteur : l'innovation infrarouge reconfigure l'économie de la maintenance

Les cellules électrochimiques ont généré 44,55 % des revenus de 2025, mais les appareils infrarouges progressent à un TCAC de 6,84 % grâce à leur stabilité et leur faible dérive. Les systèmes IR photoacoustiques détectent l'ammoniac jusqu'à 1 ppm sans recalibrage fréquent. Les microspectromètres à métasurface IR moyen montrent des promesses pour l'analyse multigaz à l'échelle d'une puce.

Les capteurs à perle catalytique sous-tendent encore les alarmes d'hydrocarbures de base, mais le micrologiciel de fusion de capteurs marie désormais les canaux IR, PID et électrochimiques pour des gains de sélectivité. Ces avancées réduisent les coûts de possession sur la durée de vie et élargissent le marché des systèmes de détection de gaz aux environnements où l'accès à la maintenance est limité.

Par type de gaz : la surveillance des réfrigérants bénéficie d'un soutien réglementaire

Les gaz combustibles ont généré 47,12 % des ventes de 2025, mais la détection des réfrigérants à faible PRG croît à un TCAC de 5,03 % à mesure que les codes CVC-R se resserrent. La norme ASHRAE 15-2024 impose des capteurs à double plage, stimulant la demande de produits A2L spécialisés. Les détecteurs R290 à base de NDIR avec une précision de ±2,5 % LIE répondent aux défis d'inflammabilité.

La surveillance des gaz toxiques et de la déficience en oxygène conserve une pertinence industrielle stable, tandis que les usines de semi-conducteurs stimulent une demande de niche pour la détection de gaz spéciaux en ultra-traces. Une telle diversification protège le marché des systèmes de détection de gaz des fluctuations des prix des matières premières en hydrocarbures.

Par type d'appareil : l'intégration multigaz devient la spécification par défaut

Les instruments multigaz ont capturé 60,05 % du chiffre d'affaires de 2025, les installations privilégiant la simplicité de la plateforme par rapport à la spécialisation mono-espèce. Les contrôleurs prenant en charge jusqu'à 16 canaux rationalisent l'espace en baie et l'intégration des systèmes de supervision. Des prototypes d'interférométrie à peigne en parties par billion pourraient permettre la surveillance de 20 gaz sur un seul banc optique.

Les unités monogaz continuent là où une sensibilité extrême est primordiale, mais l'économie du cycle de vie et la réduction des frais généraux d'étalonnage ancrent le multigaz comme courant dominant du marché des systèmes de détection de gaz.

Par source d'alimentation : les options batterie et récupération d'énergie élargissent le déploiement

Les produits câblés ont détenu 68,15 % de part en 2025, soutenus par les préférences réglementaires et la fiabilité intrinsèque de l'alimentation. Les unités alimentées par batterie croissent à un TCAC de 5,98 % à mesure que la densité des batteries lithium-ion augmente et que le micrologiciel limite le courant en dessous de 0,5 mA. Les récupérateurs thermoélectriques récupèrent la chaleur de procédé pour créer des nœuds autonomes, idéaux pour les pipelines et les torchères.

Les systèmes hybrides solaires ou assistés par vibration étendent les déploiements vers des actifs distants ou mobiles, approfondissant la portée du marché des systèmes de détection de gaz tout en allégeant les obstacles au coût total pour les opérateurs de plus petite taille.

Par secteur d'utilisation final : la fabrication discrète stimule le renouvellement technologique

Le pétrole et le gaz ont conservé 34,18 % de part, mais la fabrication discrète affiche un TCAC de 7,33 % grâce à l'expansion de la chaîne d'approvisionnement des semi-conducteurs, des batteries et des véhicules électriques. La détection de gaz toxiques en sous-ppm dans les usines de fabrication et l'analyse des gaz d'incendie de batteries sont à l'avant-garde de l'adoption de capteurs haut de gamme.

L'eau et les eaux usées, les produits chimiques, les mines et la transformation alimentaire maintiennent chacun des bases de niche axées sur la réglementation. La diversification intersectorielle protège le secteur des systèmes de détection de gaz contre les fluctuations cycliques dans un seul secteur vertical.

Analyse géographique

L'Amérique du Nord a dominé les revenus avec une part de 31,74 % en 2025, reflétant les cadres OSHA et NFPA bien établis qui imposent une surveillance de sécurité complète. Les démarrages de projets offshore et les développements de GNL soutiennent les dépenses d'investissement dans les détecteurs certifiés pour usage marin, tandis que les déploiements de stockage d'énergie par batteries élargissent la portée aux services publics et à l'immobilier commercial. Les projets pilotes hydrogène canadiens et les pôles de captage du carbone renforcent encore la demande sur les plateformes multigaz.

L'Europe suit avec une forte croissance liée à l'infrastructure hydrogène et aux suppressions progressives des réfrigérants. Les exigences de conformité ATEX et IECEx élèvent les barrières à l'entrée, orientant les contrats vers les entreprises disposant d'un pedigree de certification établi. Les clusters chimiques allemands et les industries pharmaceutiques britanniques défendent l'adoption précoce de l'analyse sans fil, tandis que les opérateurs nordiques spécifient des packages de capteurs basse température étalonnés à -40 °C.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 5,62 %, propulsé par le mandat de sécurité IIoT de la Chine et les règles sur les produits chimiques dangereux de l'Inde. Les mises à jour japonaises de la loi sur la sécurité des gaz à haute pression et les investissements pétrochimiques en Asie du Sud-Est stimulent également l'adoption. L'industrialisation rapide, combinée à des cultures de sécurité en maturation, élargit les opportunités régionales pour les offres de base et avancées, positionnant l'APAC comme le principal moteur incrémental du marché des systèmes de détection de gaz jusqu'en 2031.

Paysage réglementaire

L'environnement réglementaire des systèmes de détection de gaz est ancré dans la conformité aux atmosphères explosives et dans des exigences sectorielles spécifiques en matière de sécurité et d'émissions. Les mises à jour des normes internationales et régionales ont renforcé les bases techniques, notamment la série IEC 60079:2025 pour les équipements utilisés en atmosphères explosives et la publication européenne EN IEC 60079-29-0:2026 relative aux exigences applicables aux équipements de détection de gaz, ce qui affecte les essais de produits, les cycles de certification alignés sur ATEX/IECEx, et l'éligibilité aux appels d'offres dans les industries de process.

Des règles axées sur l'application renforcent également la surveillance continue et les essais de performance documentés. Aux États-Unis, les modifications de l'EPA aux règles NESHAP de la Clean Air Act, finalisées en avril 2026, ont relevé les exigences liées à la détection et à la réparation des fuites (LDAR) et aux essais de performance dans les opérations industrielles couvertes, tandis que les exigences de sécurité minière du Titre 30 CFR soutiennent la demande de détection du méthane conforme dans les environnements souterrains. Au Royaume-Uni, l'Office for Product Safety and Standards a publié en juin 2026 un avis de normes désignées pour les équipements destinés aux atmosphères potentiellement explosives, ce qui maintient l'alignement des voies de conformité pour les fabricants mettant des dispositifs certifiés sur le marché britannique.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de détection de gaz commence par les éléments de détection et les intrants électroniques (cellules électrochimiques, optiques infrarouges, billes catalytiques, composants MOS, microcontrôleurs, radios, batteries). Elle se poursuit avec les fabricants OEM de détecteurs et les sous-traitants qui assemblent les dispositifs fixes et portables, suivis des organismes de certification et des laboratoires d'essais qui valident la conformité pour les emplacements dangereux, y compris les exigences liées à l'IEC/EN 60079 et à l'ATEX. La conception et le déploiement des systèmes sont souvent gérés par des distributeurs et des intégrateurs de systèmes qui associent les détecteurs à des contrôleurs, des passerelles et des réseaux d'usine, tandis que les couches logicielles connectent de plus en plus les parcs à des tableaux de bord et à des flux de travail de sécurité.

La valeur en aval se concrétise par la mise en service, l'étalonnage, les tests de réponse (bump tests), les pièces de rechange et les contrats de service pluriannuels, ce qui fait des prestataires de services après-vente et de maintenance des acteurs essentiels aux côtés des équipes de service des OEM. Les risques du côté de l'offre se concentrent sur la disponibilité des semi-conducteurs et des composants radio, ainsi que sur les longs délais de certification pour les dispositifs sans fil de Zone 0/1, ce qui peut allonger les calendriers de projet et pousser les acheteurs vers des architectures filaires pour la couverture critique. À mesure que la demande s'étend au-delà du pétrole et du gaz vers les infrastructures hydrogène, le stockage d'énergie par batteries et les applications de réfrigérants à faible PRP, les intégrateurs et les OEM développent également leurs capacités en matière de réseaux sans fil, d'analytique et d'intégration multi-gaz afin de proposer des systèmes de sécurité clés en main plutôt que des produits ponctuels.

Paysage concurrentiel

La consolidation du secteur reste modérée. L'acquisition par Honeywell de la technologie GNL pour 1,81 milliard USD et l'acquisition de catalyseurs pour 2,25 milliards USD soulignent une stratégie visant à coupler le savoir-faire des procédés avec le matériel de détection, intégrant les ventes dans des projets de transition énergétique plus larges. MSA Safety a ajouté une expertise allemande en analyse de gaz grâce à l'accord M&C TechGroup de 200 millions USD et a enregistré une croissance organique de 17 % au T1 2025 dans les revenus de détection, validant l'effet de levier de la vente croisée.

Le spécialiste de la sécurité connectée Blackline Safety a dépassé 100 millions USD de ventes annuelles sur des modèles axés sur les services, mettant en évidence un glissement des marges matérielles vers les revenus récurrents de type SaaS. La coentreprise SICK–Endress+Hauser regroupe la propriété intellectuelle des analyseurs et des débitmètres, visant à accélérer les lancements de produits multiparamètres et à concurrencer sur des packages d'usine intégrés.

Les perturbateurs émergents exploitent les orthoferrites de terres rares et les électrodes en nanomatériaux pour une sensibilité accrue, bien que la complexité de la certification ralentisse la montée en puissance rapide. Les acteurs capables de fusionner les diagnostics par intelligence artificielle, l'analyse en nuage et les certificats sans fil IECEx Zone 0 détiennent un avantage technologique défendable, façonnant la structure à moyen terme du marché des systèmes de détection de gaz.

Leaders du secteur des systèmes de détection de gaz

Honeywell International Inc.

Drägerwerk AG & Co KgaA

SENSIT Technologies

Hanwei Electronics Group Corporation

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans les cycles de renouvellement induits par la conformité, qui exigent une détection plus performante et certifiée dans les environnements dangereux et réglementés. La publication de la norme EN IEC 60079-29-0:2026 crée un déclencheur concret de requalification et de mise à niveau pour les fournisseurs vendant dans des applications en atmosphère explosive. La réglementation axée sur les émissions et le LDAR, y compris les modifications NESHAP de l'EPA finalisées en avril 2026, renforce également la demande de détection fiable et de flux de travail d'essais documentés sur les sites industriels réglementés.

Des espaces blancs s'ouvrent autour de la sécurité connectée et des architectures de détection à moindre maintenance, qui réduisent le coût du cycle de vie dans les actifs difficiles d'accès. En 2026, Honeywell a élargi son portefeuille avec un capteur de gaz hydrocarbure NDIR de la série 4 (mars 2026) et a lancé Safety Suite 2.0 pour offrir une visibilité en temps réel sur les parcs de détecteurs portables (juin 2026), ce qui indique où les budgets se déplacent vers une gestion intégrée matériel plus logiciel. L'ajout par Emerson d'une capacité de détection de gaz combustible au moniteur de gaz sans fil Rosemount 928 via WirelessHART (juin 2026) soutient les cas d'usage de surveillance à distance dans les installations brownfield où les coûts de tranchées et de câblage constituent une contrainte. Ces preuves de concept pointent vers des opportunités dans les rénovations sans fil, les plateformes multi-gaz pour la sécurité de l'hydrogène et du stockage d'énergie, ainsi que dans des modèles axés sur les services regroupant la gestion de l'étalonnage, l'analytique et les garanties de disponibilité.

Développements récents du secteur

- Juin 2026 : Honeywell a lancé Safety Suite 2.0, une mise à niveau logicielle industrielle destinée à offrir une visibilité en temps réel sur les parcs de dispositifs portables de détection de gaz dans les raffineries, les usines chimiques et les services publics. Cette version renforce les flux de travail de sécurité connectée en reliant l'état des dispositifs et les données de conformité aux opérations centralisées, favorisant l'attachement de services et de logiciels aux déploiements de détecteurs.

- Mai 2026 : Drager Safety UK a remporté un contrat de 1,8 million GBP auprès de Southern Water pour fournir le service TotalCare et la maintenance de plus de 700 systèmes de détection de gaz fixes répartis sur environ 150 sites pendant cinq ans, avec une option de prolongation. Ce contrat met en évidence l'appétit des services publics pour un support externalisé du cycle de vie et sécurise des revenus de service récurrents liés à la fiabilité du parc installé.

- Décembre 2025 : Drager a obtenu un contrat à six chiffres pour fournir des solutions avancées de détection et de surveillance de gaz à un opérateur pétrolier et gazier offshore en mer du Nord. Ce succès renforce la demande de détection hautement fiable dans les environnements offshore, où les exigences de disponibilité et de support à distance influencent le choix des fournisseurs et la poursuite des services à long terme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché des systèmes de détection de gaz couvre les solutions fixes et portables utilisées pour détecter les gaz dangereux sur les lieux de travail. Il comprend les dispositifs, les contrôleurs et les composants de surveillance connectés vendus à des fins de sécurité et de conformité.

Exclusions de périmètre : nous excluons les panneaux d'alarme incendie généraux et les équipements de détection incendie autonomes qui ne sont ni vendus ni déployés dans le cadre d'un système de détection de gaz.

Aperçu de la segmentation

- Par type de communication

- Filaire

- Sans fil

- Par type de détecteur

- Fixe

- Portable

- Par technologie de capteur

- Électrochimique

- Infrarouge (IR)

- Perle catalytique

- Photo-ionisation (PID)

- Autres (MOS, optique)

- Par type de gaz

- Hydrocarbures combustibles

- Gaz toxiques (CO, H?S, Cl?, SO?)

- Déficience en oxygène

- Gaz réfrigérants

- Gaz spéciaux et rares

- Par type d'appareil

- Détecteurs monogaz

- Détecteurs multigaz

- Par source d'alimentation

- Alimenté par batterie

- Câblé/secteur

- Par secteur d'utilisation final

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Eau et eaux usées

- Métaux et mines

- Énergie et services publics

- Alimentation et boissons

- Pharmacie et sciences de la vie

- Fabrication discrète (semi-conducteurs, automobile, batteries)

- Autres secteurs (stockage d'énergie par batteries et autres)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord façonné le bassin de demande à partir de signaux de sécurité publique et sectoriels, car les achats de détection de gaz suivent généralement une exposition au risque et des besoins de conformité clairement identifiables. Les sources examinées comprenaient des documents d'agences telles que l'OSHA et le NIOSH, des organismes de normalisation tels que la NFPA et l'IEC, et des références techniques du NIST, qui ont aidé à ancrer les définitions et les exigences de performance typiques.

Pour estimer l'ampleur par utilisateur final et par région, nous avons également utilisé des indicateurs d'activité industrielle publics et des signaux commerciaux. Cela comprenait des sources telles que l'US EIA pour le contexte de l'activité pétrolière et gazière, l'USGS pour les indicateurs miniers, et les statistiques douanières pour les expéditions d'équipements de sécurité et de détection. Nous avons ensuite recoupé ces signaux avec des dépôts d'entreprises, des rapports annuels, des présentations aux investisseurs et une presse sectorielle crédible. Parallèlement, nous avons utilisé des abonnements payants sélectionnés pour les données financières et de renseignement d'entreprises, des bases de données de brevets et une base de données d'expéditions import-export au niveau des envois afin de valider la présence des fournisseurs et les tendances de mouvement. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification au cours de ces travaux.

Entretiens et enquêtes primaires

Les données ont été testées au moyen d'entretiens d'experts et d'enquêtes structurées auprès d'OEM de systèmes, de partenaires de distribution, de responsables de la sécurité et d'équipes de service de maintenance en charge des cycles d'étalonnage et de remplacement. S'agissant d'un marché mondial, nous avons équilibré la couverture entre l'APAC, l'EMEA et les Amériques afin de comparer les schémas d'adoption dans le pétrole et le gaz, la chimie, les mines, les services publics et l'industrie manufacturière, et d'ajuster les hypothèses du modèle si nécessaire.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 17 % | APAC : 50 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 49 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Notre dimensionnement débute par une approche descendante qui reconstitue la demande à partir de l'activité des utilisateurs finaux et de l'exposition du parc installé, puis convertit ce bassin en valeur de systèmes à l'aide d'une logique d'adoption et de remplacement. Pour les systèmes de détection de gaz, cela signifie relier les empreintes sectorielles à des déclencheurs d'achat tels que le nombre de zones dangereuses, la couverture de la sécurité de la main-d'œuvre et les besoins de surveillance au niveau des installations.

Les principaux intrants utilisés dans le modèle comprennent la répartition entre déploiements fixes et portables, les intervalles typiques d'étalonnage et de remplacement des capteurs, l'adoption de la connectivité sans fil pour la surveillance, la sensibilité des dépenses des utilisateurs finaux aux prix du pétrole et à la production industrielle, ainsi que l'intensité de l'application réglementaire régionale en matière de sécurité et d'émissions. Lorsqu'il existe une lacune de données, notamment pour les utilisateurs finaux plus petits, les totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'ASP échantillonné par type de dispositif multiplié par les volumes d'expéditions estimés, ainsi que les retours des canaux de distribution sur les cycles d'approvisionnement annuels.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, car la croissance tend à évoluer avec les cycles de dépenses d'investissement industrielles et le durcissement réglementaire plutôt qu'avec des tendances linéaires régulières. Les hypothèses relatives à l'adoption et à la tarification ont été ajustées à l'aide de retours primaires sur les évolutions technologiques (par exemple, les changements dans la répartition des capteurs infrarouges ou électrochimiques) et sur la question de savoir si les contrats de service et d'étalonnage sont groupés ou achetés séparément dans chaque région.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de contrôles de cohérence comparant les totaux modélisés à des signaux indépendants tels que la direction de la production industrielle, l'activité de mise en service de grands projets et les tendances d'importation d'équipements de détection de sécurité. Lorsque des écarts apparaissent par région ou par utilisateur final, le fichier de travail est réexaminé, et des appels de suivi sont déclenchés pour revérifier les hypothèses sous-jacentes d'adoption, de remplacement ou de tarification.

Avant validation finale, le modèle est examiné en plusieurs étapes afin que les intrants, les conversions et les traitements de devises restent cohérents d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les moteurs de la demande, tels que de nouvelles obligations de sécurité, des ralentissements industriels marqués ou des changements d'ampleur dans l'investissement énergétique. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle possible, fondée sur les données disponibles les plus récentes et les revalidations.

Comparaison de la taille du marché des systèmes de détection de gaz de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de détection de gaz peuvent différer plus que ce à quoi l'on pourrait s'attendre, même lorsque les sources se concentrent sur les équipements de surveillance de sécurité. Cet écart provient généralement de la manière dont chaque source trace la limite entre systèmes, détecteurs et services, ainsi que de l'année retenue comme point de départ des prévisions.

En suivant les cycles de remplacement du parc installé, les besoins de renouvellement liés à l'étalonnage et l'adoption par type de détecteur selon l'utilisateur final, Mordor Intelligence maintient la valeur de 2025 liée à la seule demande de systèmes et évite de gonfler les totaux avec des offres groupées incendie-gaz plus larges ou des catégories de détection adjacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,61 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 6,39 milliards USD (2025) | Utilise un périmètre d'équipement plus large pouvant inclure des catégories d'équipement de détection de gaz plus étendues au-delà des déploiements au niveau système, et applique également une courbe de croissance plus élevée à partir d'une année de référence 2024. |

| Éditeur de recherche mondial B | 6,14 milliards USD (2025) | Construit à partir d'une base estimée en 2024 et semble inclure un périmètre d'équipement plus large, ce qui peut intégrer des détecteurs autonomes et du matériel connexe qui ne sont pas toujours vendus dans le cadre d'un système de détection de gaz. |

La comparaison souligne principalement des décisions de périmètre et de délimitation, plutôt qu'un désaccord sur l'orientation de la demande. Lorsque le modèle est ancré aux déploiements de systèmes, au rythme de remplacement et à une tarification réaliste par cas d'usage, le résultat devient plus facile à relier au comportement d'achat réel et à reproduire dans les futures mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de détection de gaz ?

Le marché des systèmes de détection de gaz s'élève à 5,88 milliards USD en 2026.

À quelle vitesse le marché des systèmes de détection de gaz devrait-il croître ?

Il est prévu de se développer à un TCAC de 4,86 %, atteignant 7,46 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide de 5,62 % jusqu'en 2031 en raison des mises à niveau obligatoires de sécurité IIoT et de l'expansion industrielle.

Quel segment technologique surpasse les autres ?

La technologie des capteurs infrarouges devrait afficher le TCAC le plus élevé de 6,84 % grâce à une plus grande stabilité et à des exigences de maintenance réduites.

Dernière mise à jour de la page le: