Taille et part du marché de la protection contre les attaques par déni de service distribué (DDoS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.38 Milliards de dollars |

| Taille du Marché (2031) | 10.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.83% CAGR |

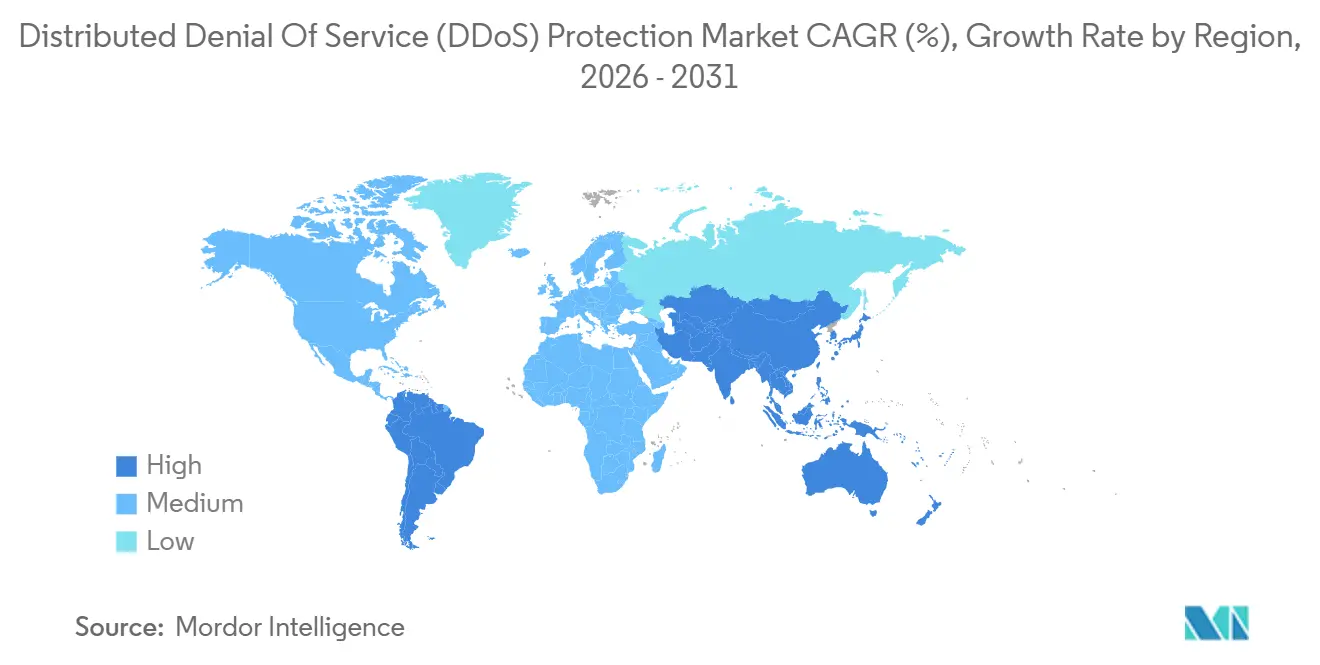

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection contre les attaques par déni de service distribué (DDoS) par Mordor Intelligence

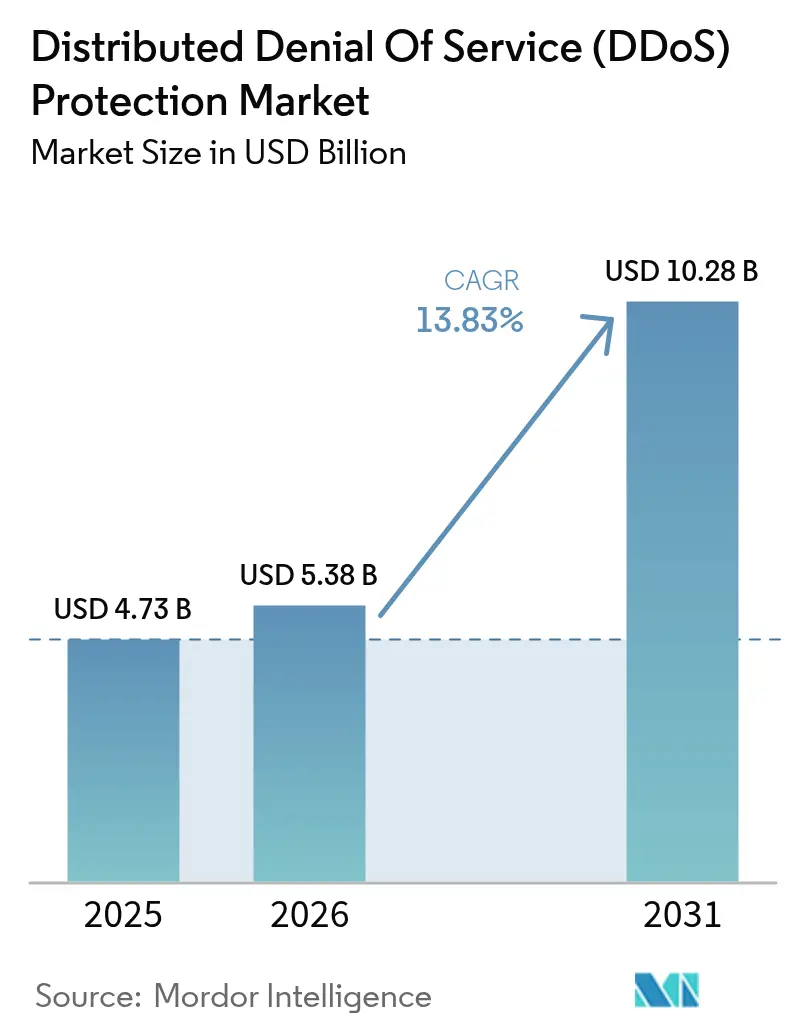

La taille du marché de la protection DDoS devrait s'étendre de 4,73 milliards USD en 2025 et 5,38 milliards USD en 2026 à 10,28 milliards USD d'ici 2031, enregistrant un CAGR de 13,83 % de 2026 à 2031. Les entreprises révisent leurs stratégies d'approvisionnement car les campagnes multi-vecteurs représentent désormais 42 % des incidents, forçant un pivot des appliances à couche unique vers des plateformes intégrées qui corrèlent la télémétrie réseau, applicative et DNS en temps réel. Ce changement est renforcé par une attaque record de 31,4 térabits par seconde observée début 2025, qui a mis en évidence les limites d'élasticité du matériel hérité. La préférence pour le déploiement cloud croît à mesure que le routage anycast offre une détection en moins de 3 secondes, un niveau de performance que les dispositifs sur site ne peuvent pas atteindre sous des charges à l'échelle du térabit. Parallèlement, les abonnements DDoS en tant que service, dont le prix est compris entre 20 et 40 USD par mois, abaissent si considérablement les barrières à l'entrée que même des acteurs peu qualifiés peuvent déclencher des attaques suffisamment importantes pour submerger des réseaux mal protégés.

Principaux enseignements du rapport

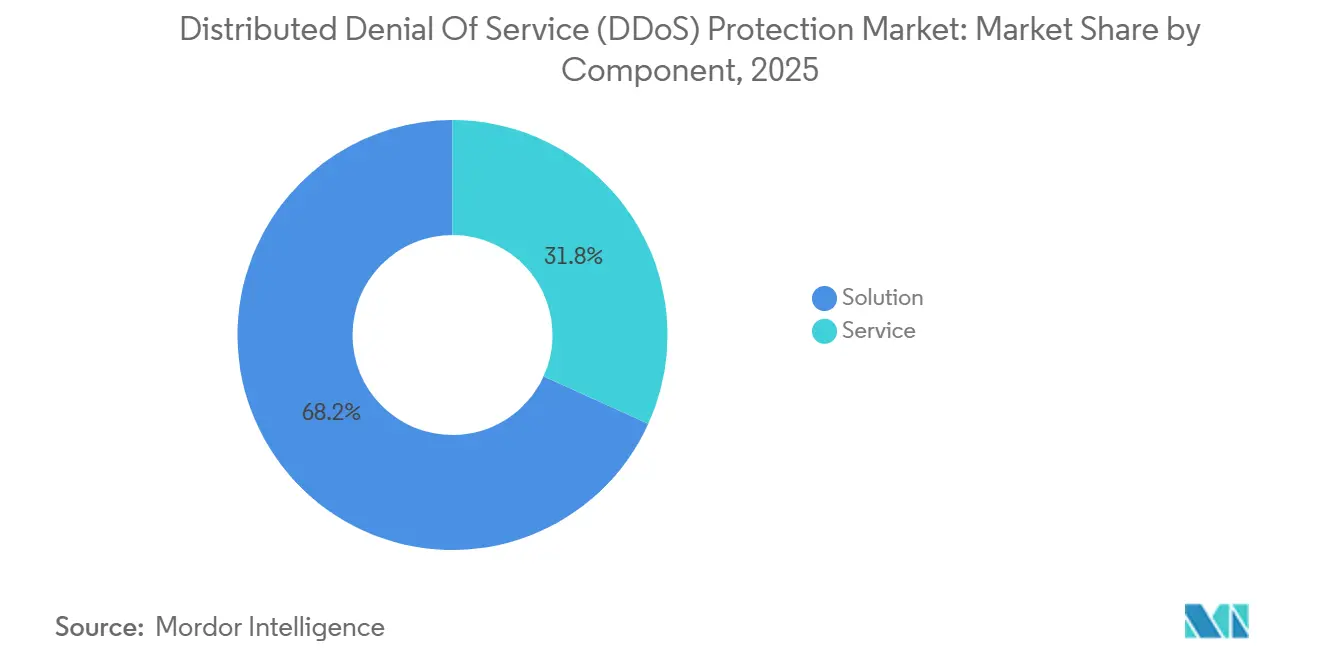

- Par composant, les offres de solutions ont représenté 68,23 % de la part de revenus en 2025, tandis que la mitigation avancée des robots devrait progresser à un CAGR de 14,24 % jusqu'en 2031.

- Par mode de déploiement, les services basés sur le cloud détenaient 55,13 % de la part de marché de la protection DDoS en 2025, tandis que les architectures hybrides devraient croître à un CAGR de 14,13 % jusqu'en 2031.

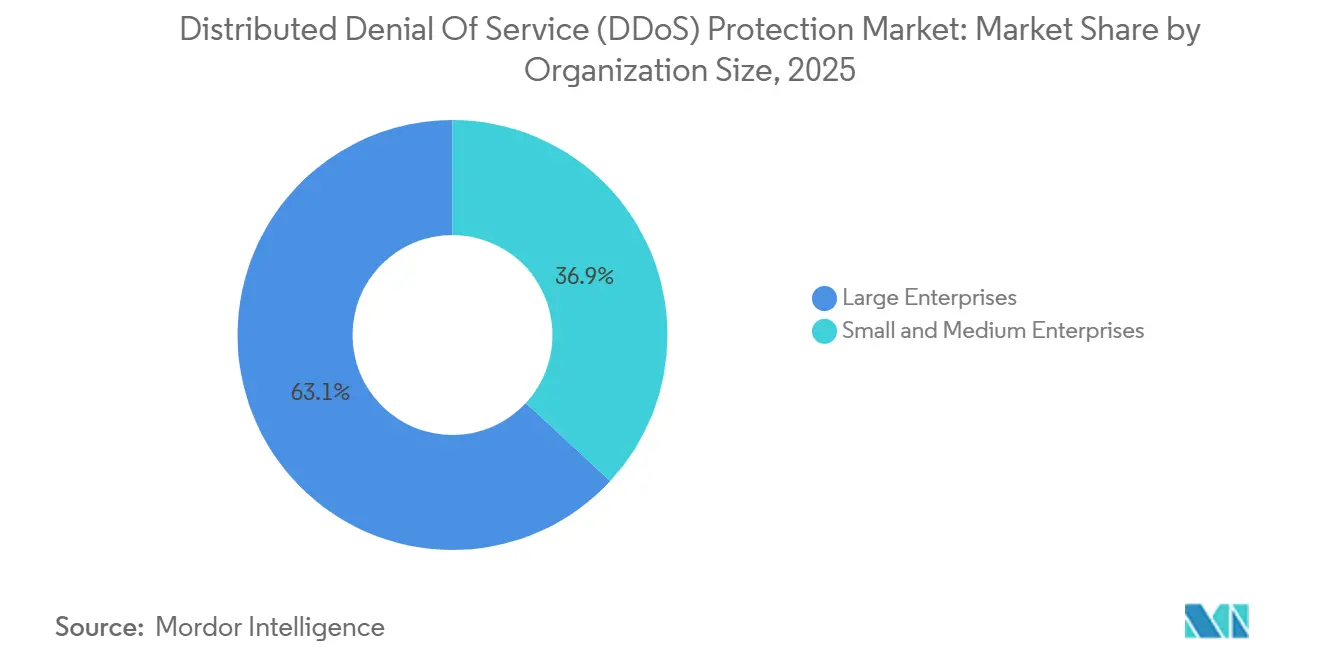

- Par taille d'organisation, les grandes entreprises représentaient 63,12 % de la taille du marché de la protection DDoS en 2025, les PME devant augmenter leurs dépenses à un CAGR de 14,28 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont sécurisé 28,42 % de la part de revenus en 2025, mais le commerce de détail et le commerce électronique devrait s'accélérer à un CAGR de 14,73 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 42,36 % de la part de revenus en 2025, tandis que l'Asie-Pacifique est en voie d'expansion à un CAGR de 14,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la protection contre les attaques par déni de service distribué (DDoS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence croissante des attaques multi-vecteurs à l'échelle du térabit | +3.8% | Mondial, plus élevé en Amérique du Nord, en Europe et dans les pôles financiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration rapide vers des modèles de mitigation cloud et hybrides | +3.2% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique gagne du terrain | Moyen terme (2-4 ans) |

| Expansion des appareils connectés à l'IoT, à la 5G et à la périphérie | +2.9% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Marchés de DDoS en tant que service alimentés par l'IA abaissant les barrières à l'entrée | +2.1% | Mondial, pôles du dark web en Europe de l'Est et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Réglementations sur les infrastructures critiques imposant la résilience | +1.6% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Montée en puissance de la sophistication des attaques via des contournements de trafic chiffré | +1.4% | Mondial, aigu dans la finance et la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des attaques multi-vecteurs à l'échelle du térabit

Les attaquants combinent désormais des inondations volumétriques réseau, l'épuisement des ressources applicatives et l'amplification DNS dans des campagnes uniques, portant les tailles maximales des événements au-delà de 30 térabits par seconde en 2025. L'attaque de 31,4 térabits par seconde bloquée début 2025 confirme que les botnets mobiles peuvent égaler ou dépasser la puissance de feu traditionnelle de l'IoT.[1]Cloudflare, "Rapport sur les menaces DDoS T1 2025," cloudflare.com Les appliances héritées peinent à filtrer le trafic au-delà de 10 térabits par seconde sans latence préjudiciable, en particulier dans les systèmes de paiement qui exigent une réactivité en millisecondes. Par conséquent, les banques soucieuses du risque redirigent les inondations vers des centres de nettoyage cloud à capacité élastique. Les fournisseurs s'efforcent d'améliorer les moteurs de corrélation capables de distinguer les pics d'utilisateurs authentiques des rafales malveillantes, limitant ainsi le blocage accidentel de clients fidèles.

Migration rapide vers des modèles de mitigation cloud et hybrides

Les organisations combinent des points d'inspection locaux avec des centres de nettoyage cloud pour équilibrer la latence et la capacité. Une configuration hybride de premier plan peut absorber plus de 15 térabits par seconde en déviant automatiquement le trafic excédentaire vers des nœuds distribués une fois les seuils sur site dépassés. Les services cloud détectent les anomalies en moins de trois secondes, un référentiel inaccessible lorsque des analystes humains doivent approuver les modifications des règles des appliances. Pourtant, 91 % des entreprises signalent des lacunes de visibilité entre les charges de travail sur site et cloud, illustrant la complexité opérationnelle. Les régulateurs financiers ajoutent de l'urgence en demandant aux banques de prouver leur résilience face à des événements dépassant 1 térabit, poussant la demande vers des architectures hybrides qui combinent l'inspection approfondie des paquets avec le routage anycast mondial.

Expansion des appareils connectés à l'IoT, à la 5G et à la périphérie

Chaque combiné ou capteur intelligent compatible 5G représente un nœud de botnet potentiel. Les recherches de l'IEEE montrent que le découpage en tranches des réseaux 5G peut être épuisé tranche par tranche, provoquant des défaillances en cascade dans les services critiques.[2] IEEE, "Sécurité des réseaux 5G et vulnérabilités DDoS," ieee.org Au premier semestre 2025, 1,17 million d'attaques provenaient de caméras et de routeurs non sécurisés, avec une seule rafale atteignant un pic de 2,2 térabits par seconde. Les usines de fabrication qui s'appuient sur des appareils périphériques pour le contrôle en temps réel sont particulièrement exposées car le micrologiciel des technologies opérationnelles est rarement mis à jour. La population d'appareils en pleine expansion élargit donc à la fois la surface d'attaque et la puissance d'amplification disponible, accélérant l'expansion du marché de la protection DDoS en Asie-Pacifique où les déploiements 5G sont les plus denses.

Marchés de DDoS en tant que service alimentés par l'IA abaissant les barrières à l'entrée

Les plateformes du dark web proposent désormais des scripts générés par l'IA, l'automatisation de la reconnaissance et des fonctionnalités de contournement de CAPTCHA pour des abonnements aussi bas que 20 USD par mois. Les mentions d'outils tels que WormGPT et GhostGPT ont augmenté de 219 % d'une année sur l'autre, signalant une diffusion rapide des capacités offensives de l'IA. Ces services permettent à des acteurs non qualifiés de monter des attaques à l'échelle du térabit sans expertise en codage, élargissant la base des adversaires. Les revenus générés par les rançons financent des outils encore plus sophistiqués, créant une boucle de rétroaction qui stimule la demande de défenses adaptatives basées sur le comportement au sein du marché de la protection DDoS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé des appliances sur site pour les PME | -1.9% | Mondial, aigu dans les marchés émergents et les secteurs à forte densité de PME | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en cybersécurité | -1.4% | Mondial, sévère dans les pôles technologiques | Long terme (≥ 4 ans) |

| Risque de mitigation de faux positifs causant des temps d'arrêt auto-infligés | -0.8% | Mondial, élevé dans le commerce électronique, la finance et le streaming | Court terme (≤ 2 ans) |

| Utilisation croissante des architectures sans serveur réduisant la visibilité du trafic | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des appliances sur site pour les PME

Les appliances de niveau entreprise peuvent coûter plus de 500 000 USD à l'avance, avec une maintenance annuelle de 15 % à 20 %, dépassant les budgets restreints. Les coûts cachés supplémentaires — circuits redondants, personnel spécialisé et services professionnels — poussent le coût de possession réel de 30 % à 50 % au-dessus du prix catalogue. Bien que les abonnements cloud commencent à 200 USD par mois, les dépassements de bande passante imprévisibles lors d'attaques majeures dissuadent certains propriétaires. Ces économies poussent les PME vers des fournisseurs de services gérés qui amortissent l'infrastructure sur de nombreux clients, mais les préoccupations concernant la souveraineté des données et la latence accrue freinent l'adoption universelle.

Pénurie de professionnels qualifiés en cybersécurité

Le déficit mondial de talents a atteint 4,8 millions en 2024, et les salaires des analystes expérimentés augmentent de 15 % à 20 % par an.[3]ISC2, "Étude sur la main-d'œuvre en cybersécurité 2024," isc2.org La défense DDoS requiert une expertise hybride en réseaux et en renseignement sur les menaces, un profil rare sur le marché ouvert. Les filières de formation durent 6 à 12 mois, laissant les organisations exposées pendant l'intégration. De nombreuses entreprises externalisent vers des centres d'opérations de sécurité gérés, mais la dépendance à des équipes externes peut ralentir les mises à jour de règles sur mesure, prolongeant la durée de présence des attaques et élargissant les pertes potentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la mitigation avancée des robots gagne en dynamisme

Les offres de solutions représentaient 68,23 % des revenus de 2025, ancrant la part de marché de la protection DDoS au niveau de la plateforme. Dans ce pool, la mitigation avancée des robots devrait croître à un CAGR de 14,24 % jusqu'en 2031, signalant une transition du filtrage volumétrique brut vers des analyses comportementales qui profilent les trajectoires du curseur et la cadence des frappes au clavier pour bloquer les campagnes de bourrage d'identifiants ciblant les API de connexion. Les outils de couche réseau restent obligatoires pour absorber les inondations SYN et UDP qui engorgent les liens d'entrée, tandis que les protections DNS gagnent en importance car les requêtes usurpées atteignent encore des facteurs d'amplification supérieurs à 100x.

Les services professionnels se concentrent sur la conception d'architecture et le réglage ponctuel, mais les services gérés offrent une surveillance 24h/24 et 7j/7 récurrente, une offre qui se développe le plus rapidement en raison de la pénurie de main-d'œuvre en cybersécurité. Les fournisseurs intègrent de plus en plus le conseil dans des contrats à plus long terme pour préserver les marges dans un environnement à forte composante d'abonnement. Par conséquent, les fournisseurs de composants qui combinent la mitigation des robots, la protection DNS et la réponse gérée dans des portails unifiés sont les mieux positionnés pour capter la demande incrémentale du marché de la protection DDoS.

Par mode de déploiement : les architectures hybrides équilibrent latence et capacité

Les services basés sur le cloud détenaient 55,13 % des revenus de 2025 et restent le point d'entrée pour la plupart des PME, mais les modèles hybrides progressent à un CAGR de 14,13 % à mesure que les grandes organisations acheminent le trafic normal via des appliances sur site et les flux en rafale vers des centres de nettoyage cloud dépassant 15 térabits par seconde. Cette approche à deux niveaux limite les faux positifs par rapport au trafic de référence tout en offrant une protection élastique lors des pics, ce qui s'avère attrayant pour les plateformes bancaires avec des fenêtres de transaction en millisecondes.

L'orchestration hybride dépend de seuils instantanés qui déclenchent une déviation BGP automatique. Des plateformes telles que Magic Transit reroutent le trafic en trois secondes, contre des mises à jour manuelles des appliances qui peuvent prendre plusieurs minutes. Pourtant, l'application uniforme des politiques reste difficile car 91 % des équipes de sécurité signalent des angles morts dans les environnements mixtes. Les fournisseurs qui exposent des API granulaires et fournissent des tableaux de bord de visibilité côté cloud atténuent ce point de douleur, catalysant ainsi une adoption hybride supplémentaire sur le marché de la protection DDoS.

Par taille d'organisation : la dynamique des PME se construit via des offres groupées de services gérés

Les grandes entreprises détenaient 63,12 % des dépenses mondiales en 2025, mais les PME rattrapent leur retard avec un CAGR prévu de 14,28 % jusqu'en 2031, les modèles d'abonnement supprimant les obstacles en capital. Une PME typique peut lancer une protection pour 200 USD par mois, ne payant que pour la bande passante de nettoyage lors des attaques plutôt que d'acheter des appliances inactives. Les offres gérées fournissent également des analyses forensiques des incidents, comblant les lacunes de compétences internes auxquelles font face de nombreuses petites organisations.

À l'inverse, les grandes entreprises changent rarement de fournisseur car la réarchitecture des flux de trafic multi-régions peut dépasser 1 million USD en coûts de transition. Elles négocient des accords de niveau de service stricts garantissant une mitigation en moins d'une seconde et intègrent souvent des nœuds périphériques de diffusion de contenu pour minimiser la latence des utilisateurs. Ces investissements en couches consolident leur emprise sur la taille absolue du marché de la protection DDoS, même si la croissance en pourcentage penche désormais vers les petites entreprises.

Par secteur d'activité des utilisateurs finaux : le commerce de détail et le commerce électronique progressent le plus rapidement

Les services bancaires, financiers et d'assurance contrôlaient 28,42 % des dépenses en 2025, ancrés par des mandats réglementaires qui exigent la résilience face aux menaces de classe térabit.[4]Agence de l'Union européenne pour la cybersécurité, "Lignes directrices de la directive NIS2," enisa.europa.eu Pourtant, le commerce de détail et le commerce électronique devrait augmenter à un CAGR de 14,73 % car les événements de haute saison révèlent un risque direct de revenus lié aux perturbations des caisses. Les attaquants inondent de plus en plus les points de terminaison API qui gèrent les vérifications d'inventaire et l'autorisation des paiements, contournant les filtres volumétriques visant le trafic HTTP plus large.

D'autres secteurs présentent des profils de menaces de niche : les fournisseurs de télécommunications risquent des pannes en cascade si le nettoyage échoue au niveau des couches de transit, tandis que les systèmes de santé privilégient la disponibilité au coût, maintenant les investissements sur site malgré un coût total de possession élevé. Le gouvernement et la défense restent préoccupés par les chemins de trafic souverains, imposant souvent des centres de nettoyage hébergés localement pour satisfaire aux obligations de conformité, maintenant des moteurs de demande diversifiés au sein du marché de la protection DDoS.

Analyse géographique

L'Amérique du Nord a dominé le marché de la protection DDoS avec une part de revenus de 42,36 % en 2025, portée par les mandats stricts de la CISA et le pouvoir de dépense des fournisseurs de cloud hyperscale qui intègrent la mitigation dans les réseaux périphériques. Les banques et les entreprises technologiques des États-Unis dominent les achats, tandis que les réglementations sanitaires canadiennes et l'expansion des services numériques au Mexique élargissent la portée régionale. L'adoption hybride est particulièrement courante car les entreprises combinent la conformité locale avec la capacité anycast.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 14,54 % jusqu'en 2031. L'Inde a enregistré 7,8 millions d'attaques en 2024 et 4,5 millions au premier semestre 2025, incitant la Banque de réserve de l'Inde et les régulateurs des télécommunications à imposer des normes de disponibilité plus strictes. Le Japon investit après que des attaques contre le réseau électrique ont exposé des faiblesses dans les technologies opérationnelles, tandis que des nations d'Asie du Sud-Est telles que l'Indonésie et le Vietnam connaissent des rafales axées sur le commerce de détail liées aux booms du commerce électronique. La Chine présente une double réalité, avec de grands volumes d'attaques aux côtés d'un filtrage soutenu par le gouvernement qui offre un abri partiel aux opérateurs nationaux.

Les achats en Europe se sont accélérés après l'entrée en vigueur de la directive NIS2 en octobre 2024, étendant les obligations de résilience à 18 secteurs et créant un vent favorable à la conformité dans l'énergie, la santé et l'administration publique. Le Royaume-Uni, l'Allemagne et la France sont en tête des dépenses, mais les pays d'Europe de l'Est génèrent à la fois des attaques et adoptent des protections à mesure que la pénétration d'Internet progresse. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une base plus petite mais affichent une croissance robuste à mesure que l'adoption des paiements numériques s'élargit. Les régulateurs financiers brésiliens, les producteurs d'énergie du Golfe et les opérateurs de téléphonie mobile africains sont des adoptants clés, confirmant la portée mondiale de la demande pour le marché de la protection DDoS.

Paysage concurrentiel

**Paysage concurrentiel**

Le marché de la protection DDoS présente une consolidation modérée, les cinq plus grands fournisseurs contrôlant environ 45 % des revenus mondiaux. Les acteurs natifs du cloud tels que Cloudflare, Akamai et AWS intègrent la mitigation dans la diffusion de contenu et le calcul périphérique, réduisant les coûts d'acquisition de clients et augmentant les frictions liées au changement de fournisseur. Les fournisseurs d'appliances traditionnels, notamment NETSCOUT, Radware et F5, défendent leurs parts en associant l'inspection sur site à la capacité de nettoyage cloud. La tarification par abonnement des acteurs cloud comprime les marges matérielles, forçant les acteurs établis à repenser les modèles de licences perpétuelles. L'intensité concurrentielle reste élevée car la pression sur les prix coexiste avec une croissance rapide de la demande de protection à l'échelle du térabit.

Les alliances stratégiques illustrent ce changement. Radware a intégré DefensePro dans le service natif de Microsoft Azure pour répondre aux charges de travail sensibles à la latence dans les secteurs réglementés. Akamai a intégré la microsegmentation Guardicore pour coupler le contrôle des mouvements latéraux avec le filtrage volumétrique, séduisant les banques qui ont besoin de la confiance zéro et du nettoyage dans une seule pile. F5 a lancé BIG-IP Next en tant que plateforme native cloud qui s'adapte au-delà de 10 térabits par seconde tout en utilisant la détection d'anomalies basée sur l'IA pour réduire les faux positifs.

Des espaces blancs persistent dans la protection des charges de travail sans serveur et des conteneurs où les capteurs basés sur les flux manquent le trafic éphémère. Des startups utilisent la télémétrie eBPF dans les clusters Kubernetes pour signaler les schémas de déni de service sans mise en miroir de paquets. Les fournisseurs de services gérés capitalisent sur le déficit de talents en cybersécurité de 4,8 millions de personnes en proposant une mitigation clé en main et des analyses forensiques post-incident. Les fournisseurs se différencient grâce à l'empreinte digitale pilotée par l'IA qui examine les poignées de main TLS et l'ordre des en-têtes HTTP pour bloquer les robots avant qu'ils ne forment des vagues d'attaques. Le financement continu par capital-risque, illustré par le tour de table de série B de 16,05 millions USD de Link11, confirme la confiance des investisseurs dans les niches que les cinq acteurs dominants n'ont pas encore occupées.

Leaders du secteur de la protection contre les attaques par déni de service distribué (DDoS)

NETSCOUT Systems, Inc.

Akamai Technologies, Inc.

F5, Inc.

Imperva, Inc.

Radware Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Cloudflare a atténué une attaque DDoS de 31,4 Tbps provenant du botnet AISURU, impliquant plus de 2 millions d'appareils Android dans le monde.

- Février 2026 : Début 2025, NETSCOUT a signalé plus de 8 millions d'attaques DDoS, avec un pic à 30 Tbps. 42 % utilisaient des tactiques multi-vecteurs. Les entreprises adoptent des plateformes intégrées.

- Janvier 2026 : Gcore Labs a enregistré 1,17 million d'attaques DDoS, une hausse de 41 % d'une année sur l'autre, avec la plus grande attaque atteignant 2,2 Tbps.

- Décembre 2025 : L'Agence de l'Union européenne pour la cybersécurité impose aux opérateurs de 18 secteurs critiques de satisfaire aux exigences de résilience et de signalement sous 24 heures, stimulant les achats axés sur la conformité dans l'énergie, la santé et l'administration publique.

Portée du rapport mondial sur le marché de la protection contre les attaques par déni de service distribué (DDoS)

Le marché de la protection contre les attaques par déni de service distribué (DDoS) connaît une croissance significative portée par la fréquence et la sophistication croissantes des cyberattaques dans le monde entier. Les organisations de divers secteurs accordent la priorité à des mesures de sécurité robustes pour protéger leur infrastructure numérique, stimulant la demande de solutions et de services avancés de protection DDoS. Le marché est en outre porté par l'adoption croissante de solutions basées sur le cloud et le besoin grandissant de se conformer à des exigences réglementaires strictes.

Le rapport sur le marché de la protection contre les attaques par déni de service distribué (DDoS) est segmenté par composant (solution comprenant la protection de couche réseau, la protection de couche applicative, la protection DNS, la mitigation avancée des robots, et service comprenant les services professionnels et les services gérés), mode de déploiement (cloud, sur site, hybride), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (gouvernement et défense, services bancaires, financiers et d'assurance, technologies de l'information et télécommunications, santé et sciences de la vie, commerce de détail et commerce électronique, médias et divertissement, énergie et services publics, fabrication, reste des secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution | Protection de couche réseau |

| Protection de couche applicative | |

| Protection DNS | |

| Mitigation avancée des robots | |

| Service | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et défense |

| Services bancaires, financiers et d'assurance |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| Énergie et services publics |

| Fabrication |

| Reste des secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Solution | Protection de couche réseau |

| Protection de couche applicative | ||

| Protection DNS | ||

| Mitigation avancée des robots | ||

| Service | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Gouvernement et défense | |

| Services bancaires, financiers et d'assurance | ||

| Technologies de l'information et télécommunications | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Médias et divertissement | ||

| Énergie et services publics | ||

| Fabrication | ||

| Reste des secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la protection DDoS d'ici 2031 ?

Il est prévu d'atteindre 10,28 milliards USD d'ici 2031, avec un CAGR de 13,83 % à partir de 2026.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides devraient se développer à un CAGR de 14,13 % à mesure que les organisations combinent l'inspection sur site avec le nettoyage cloud.

Pourquoi le commerce de détail adopte-t-il la protection plus rapidement que les autres secteurs ?

Le commerce de détail et le commerce électronique font face à des risques de revenus en haute saison liés aux perturbations des caisses, entraînant un CAGR de 14,73 % des dépenses de protection jusqu'en 2031.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 14,54 %, soutenue par les déploiements 5G et l'utilisation croissante des paiements numériques.

Comment la pénurie de professionnels en cybersécurité affecte-t-elle l'adoption ?

Le déficit de talents de 4,8 millions de personnes pousse de nombreuses entreprises vers des modèles de services gérés, stimulant la demande de solutions de protection clé en main.

Qu'est-ce qui distingue les fournisseurs natifs du cloud des fournisseurs d'appliances ?

Les fournisseurs natifs du cloud intègrent le routage anycast et le nettoyage automatisé, permettant une mitigation en moins de 3 secondes à des coûts par gigabit inférieurs.

Dernière mise à jour de la page le: