Taille et part du marché de la protection contre les ransomwares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.04 Milliards de dollars |

| Taille du Marché (2031) | 63.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection contre les ransomwares par Mordor Intelligence

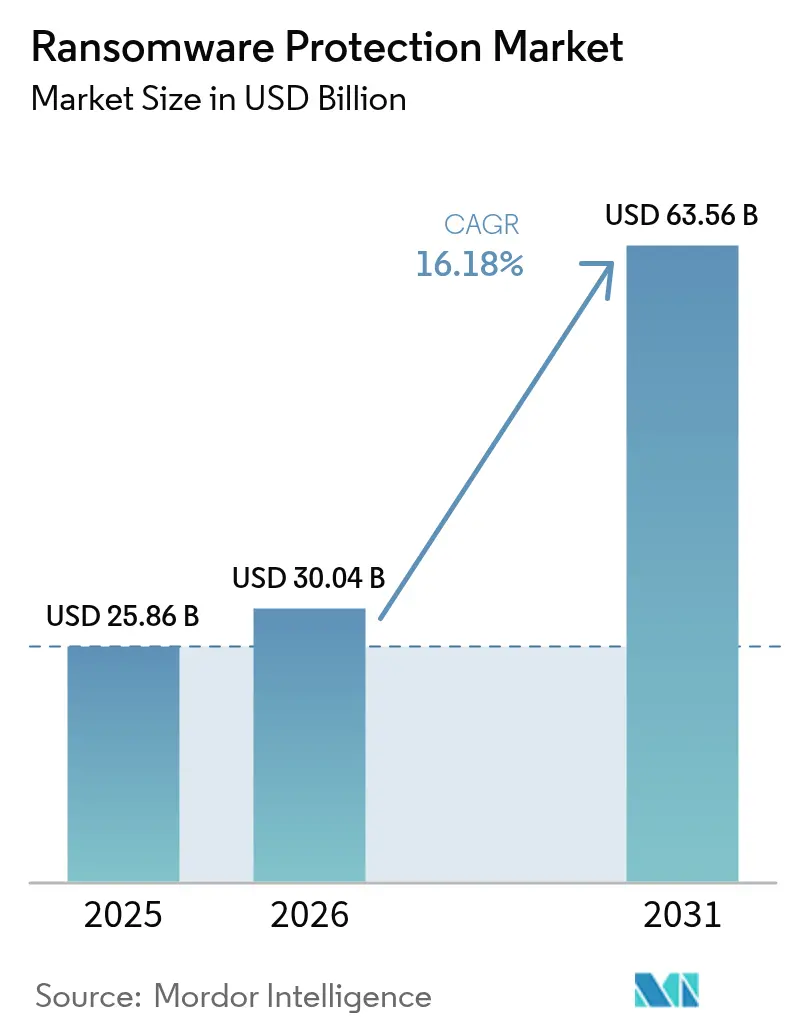

La taille du marché de la protection contre les ransomwares était évaluée à 25,86 milliards USD en 2025 et devrait croître de 30,04 milliards USD en 2026 pour atteindre 63,56 milliards USD d'ici 2031, à un CAGR de 16,18 % durant la période de prévision (2026-2031). L'expansion des écosystèmes de ransomware en tant que service, la montée des menaces à triple extorsion et l'élargissement de la surface d'attaque des technologies opérationnelles maintiennent une forte dynamique des dépenses. Les entreprises mettent désormais l'accent sur la prévention intégrée, la détection et la récupération rapide afin de maintenir la continuité des activités même lorsque le chiffrement réussit. L'exposition des charges de travail cloud, le renforcement des lois mondiales sur la divulgation et la hausse des seuils de cyber-assurance font évoluer les budgets vers les contrôles de confiance zéro, les sauvegardes immuables et l'analyse comportementale. La consolidation des fournisseurs s'intensifie car les utilisateurs finaux privilégient les plateformes unifiées qui combinent les capacités de point de terminaison, d'identité, de cloud et de sauvegarde avec des services de détection et de réponse gérés.

Points clés du rapport

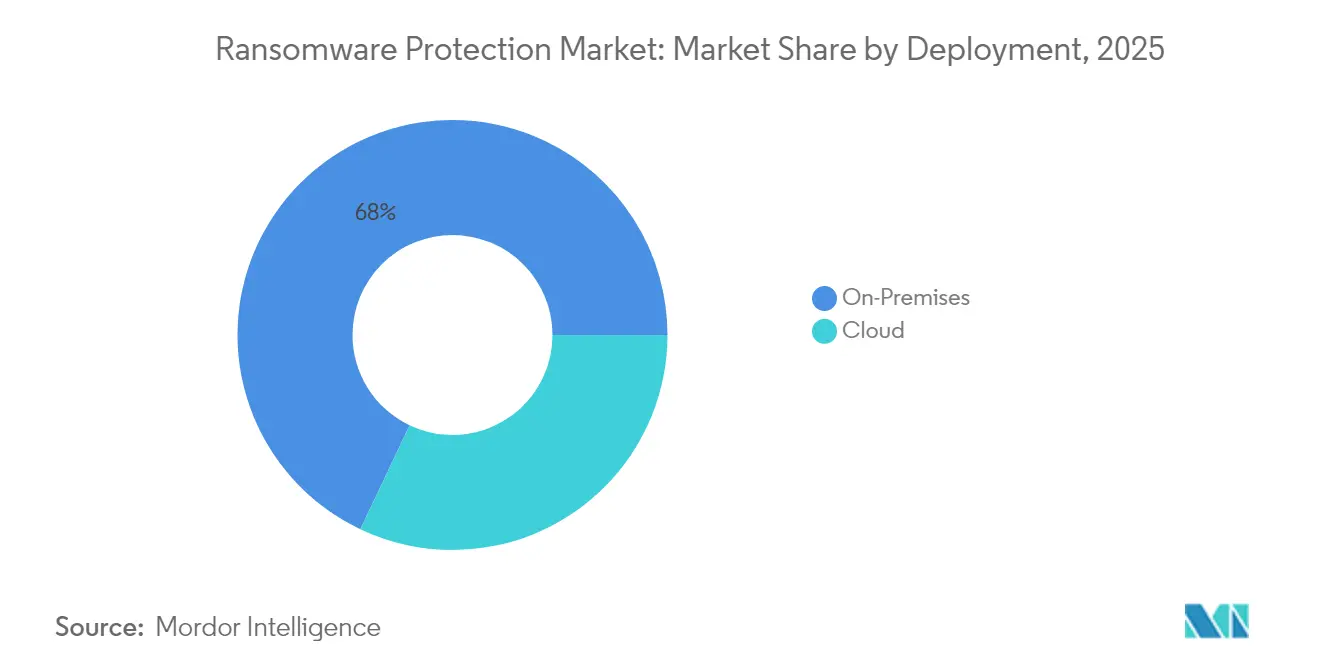

- Par déploiement, le sur site a conservé 67,95 % de la part du marché de la protection contre les ransomwares en 2025, tandis que les solutions cloud se développent à un CAGR de 17,55 % jusqu'en 2031.

- Par application, la protection des points de terminaison a dominé avec une part de revenus de 43,65 % en 2025 ; la sauvegarde et la récupération devraient progresser à un CAGR de 16,7 % jusqu'en 2031.

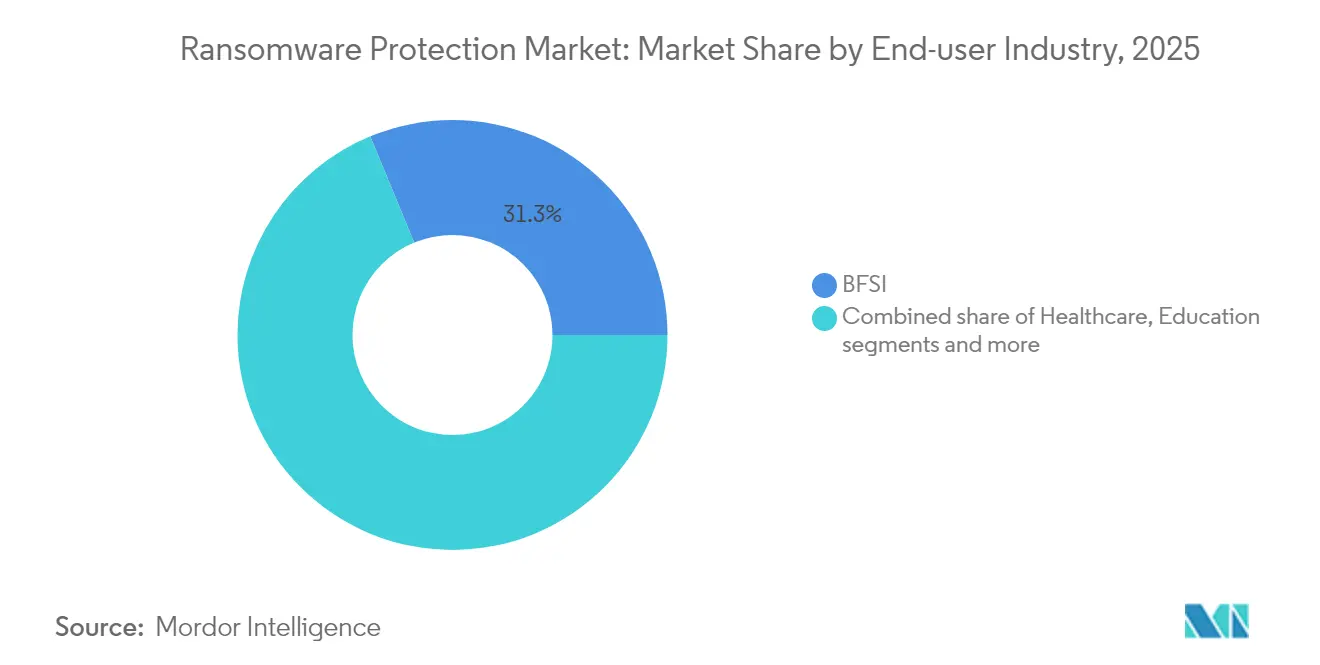

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont capturé 31,25 % de la part du marché de la protection contre les ransomwares en 2025, tandis que la santé progresse à un CAGR de 16,75 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 71,60 % des revenus de 2025, tandis que les petites et moyennes entreprises enregistrent le CAGR projeté le plus élevé à 17,35 % jusqu'en 2031.

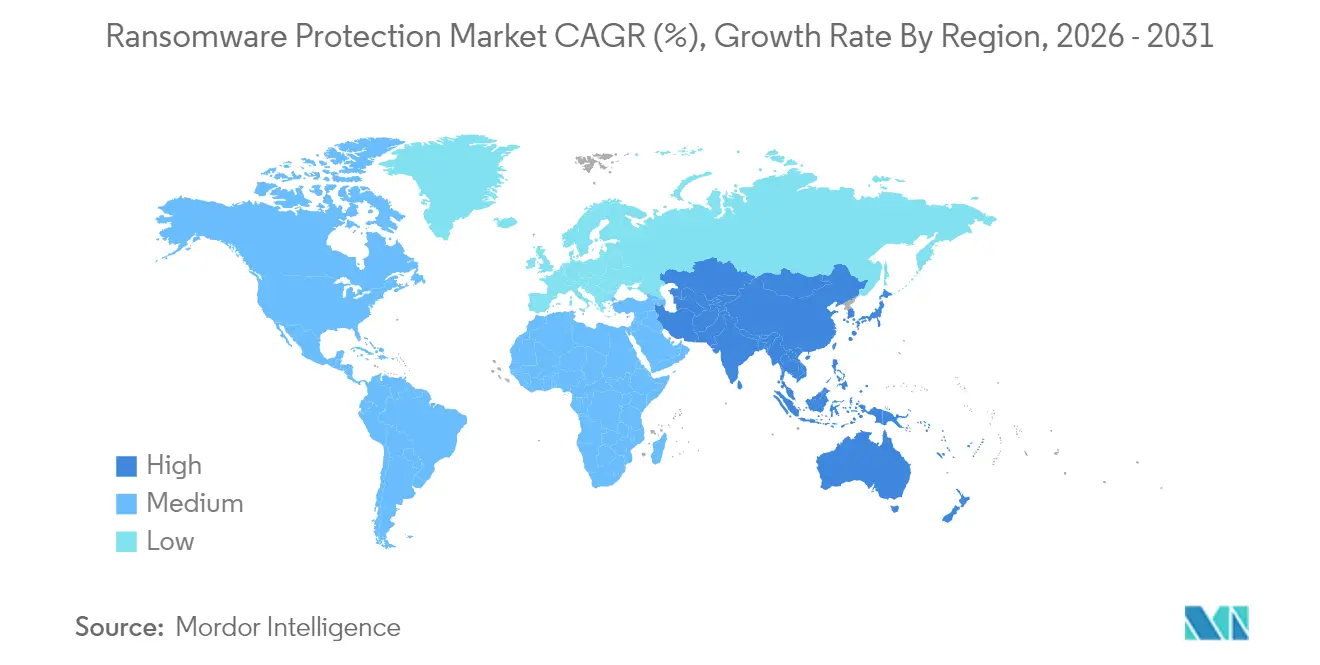

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 35,90 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 16,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la protection contre les ransomwares

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade du hameçonnage et des violations ciblées | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor du ransomware en tant que service (RaaS) | +3.2% | Mondial, particulièrement en Asie-Pacifique et sur les marchés émergents | Moyen terme (2-4 ans) |

| Migration cloud/SaaS élargissant la surface d'attaque | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Exigences de cyber-assurance pour les contrôles avancés | +1.9% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Adoption de la confiance zéro et de la micro-segmentation | +2.4% | Adoption par les entreprises mondiales, initiatives gouvernementales | Long terme (≥ 4 ans) |

| Montée des tactiques d'exfiltration de données et de triple extorsion | +2.7% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade du hameçonnage et des violations ciblées

Le clonage vocal par IA générative transforme le hameçonnage conventionnel en « hameçonnage vocal » persuasif, augmentant les taux de compromission des identifiants en 2025. L'agent de triage du hameçonnage de Microsoft dans Defender XDR étiquette désormais automatiquement les messages suspects, permettant aux équipes de sécurité de raccourcir les cycles de réponse tout en améliorant la précision[1]Tom Burt, "Defender XDR ajoute un triage du hameçonnage alimenté par l'IA," microsoft.com. Les institutions financières indiquent que 56 % des violations récentes provenaient de failles VPN non corrigées, les poussant à déployer des analyses comportementales des entités utilisateurs qui signalent les activités de session anormales. L'accent accru sur les contre-mesures d'ingénierie sociale stimule la demande de surveillance continue de la messagerie électronique, des points de terminaison et des identités fonctionnant de concert plutôt qu'en silos.

Essor du ransomware en tant que service

Plus de la moitié des kits de logiciels malveillants actifs vendus sur les forums clandestins sont des variantes de ransomwares, et les opérateurs de RaaS perçoivent généralement une commission de 10 % à 40 % sur chaque paiement d'extorsion. Les faibles barrières techniques permettent aux affiliés d'attaquer des entreprises industrielles, entraînant une hausse de 87 % des incidents ciblant les technologies opérationnelles. Les entreprises s'abonnent de plus en plus à des flux de renseignements sur les menaces qui identifient les groupes d'affiliés émergents et les indicateurs de compromission avant leur diffusion, leur permettant de mettre à jour les règles de détection avant la mise en œuvre des attaques.

Migration cloud et SaaS élargissant la surface d'attaque

La migration des charges de travail entraîne une hausse de 75 % des intrusions cloud d'une année sur l'autre. Le modèle de responsabilité partagée laisse la gestion des identités et des clés entre les mains des clients, mais de nombreuses équipes manquent de compétences pour appliquer des politiques de moindre privilège dans des environnements multicloud. Les plateformes de protection des applications cloud natives combinent la gestion de la posture, la protection à l'exécution et l'analyse des conteneurs pour offrir aux opérations de sécurité un plan de contrôle unique. L'intégration prévue par Fortinet de la détection d'anomalies par IA dans sa suite CNAPP reflète l'appétit du marché pour une analyse automatisée des dérives qui identifie les mauvaises configurations avant que les attaquants ne le fassent.

Exigences de cyber-assurance pour les contrôles avancés

Les assureurs exigent désormais des preuves d'authentification multifacteur, de segmentation du réseau et de sauvegardes immuables avant de souscrire une couverture contre les ransomwares. Quatre-vingt-trois pour cent des organisations souscrivent des polices cyber, et les paiements moyens d'extorsion sont passés de 335 000 USD à 6,5 millions USD en deux ans, poussant les assureurs à renforcer les prérequis techniques. Les fournisseurs répondent en proposant des programmes de garantie — Bitdefender offre jusqu'à 1 million USD de compensation en cas de violation — pour aider les clients à satisfaire aux questionnaires des assureurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les outils de base gratuits pour les points de terminaison freinent les dépenses | -1.8% | Mondial, particulièrement dans les segments PME sensibles aux prix | Court terme (≤ 2 ans) |

| Les succès des forces de l'ordre réduisant les paiements de rançons | -1.2% | Mondial, avec un impact plus fort dans les juridictions à application active | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité pour les déploiements complexes | -2.1% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût total élevé d'un XDR complet pour les PME | -1.6% | Marché mondial des PME, particulièrement dans les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les outils de base gratuits pour les points de terminaison freinent les dépenses

Les protections intégrées dans Windows et les principales plateformes de navigateurs offrent une protection anti-logiciels malveillants de base sans coût supplémentaire. Bien que ces outils limitent les souches de ransomwares banalisées, ils proposent rarement des analyses comportementales, de la déception ou une restauration automatisée. Certains propriétaires de PME, sous-estimant leur exposition, retardent les mises à niveau payantes, érodant les revenus potentiels des fournisseurs spécialisés. Les fournisseurs commerciaux mettent donc en avant les fonctions de réponse avancées, la télémétrie de la chaîne d'approvisionnement et les rapports d'éligibilité à l'assurance pour justifier les niveaux premium.

Les succès des forces de l'ordre réduisant les paiements de rançons

Des démantèlements mondiaux ont détruit plusieurs infrastructures de ransomwares et contribué à récupérer des fonds, pouvant potentiellement nuire au retour sur investissement criminel et tempérer les achats motivés par la panique. Les États-Unis, le Royaume-Uni et l'Australie partagent désormais les divulgations de paiements de rançons avec les unités de lutte contre la criminalité financière, permettant aux enquêteurs de retracer les circuits de blanchiment[2]CISA, "Avis conjoint de cybersécurité : ransomware Play," cisa.gov. Pourtant, les attaquants s'adaptent rapidement, passant à des tactiques d'effacement de données ou de harcèlement qui causent des perturbations commerciales sans paiements importants, garantissant un besoin continu de défenses résilientes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'élan du cloud se développe parallèlement aux environnements sur site axés sur le contrôle

En 2025, les implémentations sur site représentaient 67,95 % des revenus, soulignant les exigences de conformité et de souveraineté des données parmi les entreprises fortement réglementées. Néanmoins, les abonnements cloud progressent rapidement à un CAGR de 17,55 % jusqu'en 2031. La taille du marché de la protection contre les ransomwares pour les offres délivrées via le cloud devrait augmenter fortement à mesure que les acheteurs adoptent l'analyse élastique et les mises à jour simplifiées. Les architectures hybrides sont désormais standard, associant des capteurs locaux à des moteurs de corrélation SaaS afin que les équipes conservent la télémétrie sur site tout en tirant parti de l'échelle hors site.

L'orchestration automatisée des instantanés raccourcit le délai moyen de récupération. La fonctionnalité Cloud Rewind de Commvault restaure désormais des environnements de locataires complets en quelques minutes, suscitant l'intérêt des organisations qui hésitaient auparavant en raison de l'incertitude liée à la récupération. La surveillance continue de la posture, la gestion intégrée des clés et les pipelines de politique en tant que code attirent davantage les équipes de développement qui privilégient l'alignement DevSecOps aux cycles de renouvellement du matériel.

Par application : la sauvegarde et la récupération dépassent un cœur de protection des points de terminaison arrivé à maturité

La protection des points de terminaison a généré 43,65 % des revenus de 2025 et reste le premier achat dans toute pile de défense contre les ransomwares. Néanmoins, la sauvegarde et la récupération sont en voie d'atteindre un CAGR de 16,7 %, le plus élevé parmi les groupes d'applications. Les référentiels immuables et à isolation physique servent désormais de dernière ligne d'assurance lorsque les couches de prévention échouent. Le niveau non connecté au réseau et la fonctionnalité de suppression différée d'ExaGrid illustrent des conceptions qui empêchent les attaquants de falsifier les points de restauration.

Les modules de passerelle de messagerie électronique et web évoluent via des architectures de service d'accès sécurisé en périphérie qui acheminent le trafic à travers des nœuds d'inspection cloud, réduisant la latence pour les effectifs distribués. Les fonctionnalités de segmentation du réseau s'intègrent également à ces plateformes, brouillant les frontières entre les catégories tout en renforçant le confinement. À mesure que les acheteurs poussent vers la consolidation des plateformes, les fournisseurs regroupent des modules auparavant distincts en licences unifiées, un schéma qui renforce la dynamique du marché de la protection contre les ransomwares.

Par secteur d'utilisation final : la réglementation pousse les investissements dans la santé au-delà du leadership du secteur financier

Le segment des services bancaires, financiers et d'assurance a dominé avec une part de revenus de 31,25 % en 2025, reflétant un contrôle réglementaire bien établi et une forte attractivité des actifs. La santé suit avec le CAGR le plus rapide à 16,75 %, propulsée par des amendements plus stricts à la règle de sécurité HIPAA qui exigent l'authentification multifacteur et le chiffrement pour les informations de santé électroniques protégées. La taille du marché de la protection contre les ransomwares pour les entités de santé devrait se développer rapidement à mesure que les prestataires modernisent les systèmes hérités et déploient des réseaux de confiance zéro dans les environnements cliniques.

Les fabricants font face à des infrastructures IT-OT convergées ; 68 % des incidents de ransomwares industriels au début de 2025 ont touché des installations de production, incitant à des investissements dans des plateformes de visibilité des actifs. Les établissements d'enseignement, malgré des contraintes budgétaires, ont accéléré les dépenses de sécurité après une hausse de 70 % des attaques au cours de l'année académique précédente. Dans tous les secteurs, les assureurs et les auditeurs demandent désormais des preuves de sauvegardes immuables et d'exercices de récupération sur table dans le cadre des renouvellements annuels de polices.

Par taille d'organisation : l'adoption par les PME augmente à mesure que les services gérés comblent les lacunes de capacité

Les grandes entreprises détenaient 71,60 % de la part des revenus en 2025 grâce à des équipes de sécurité importantes et à des architectures multicouches. Pourtant, les petites et moyennes entreprises croissent à un CAGR de 17,35 %, soutenant la démocratisation des contrôles de niveau entreprise. Les suites de protection cloud natives avec des abonnements par point de terminaison suppriment les barrières en capital et intègrent des politiques de meilleures pratiques dès la mise en service.

Les fournisseurs de services gérés axés sur la sécurité jouent un rôle central, en regroupant la surveillance, la correction et la réponse aux incidents afin que les clients contournent les pénuries de talents. Des partenariats tels que Guardz et SentinelOne intègrent une détection alimentée par l'IA avec des tableaux de bord simplifiés, permettant aux fournisseurs de services gérés de déployer efficacement sur des dizaines de locataires. À mesure que les groupes de ransomwares ciblent de plus en plus les entreprises de moins de 1 000 employés, les PME perçoivent les dépenses cyber comme un coût direct de continuité des activités plutôt qu'une dépense informatique discrétionnaire, renforçant l'expansion du marché de la protection contre les ransomwares.

Analyse géographique

L'Amérique du Nord a dominé avec une part de revenus de 35,90 % en 2025, ancrée par des régimes de conformité matures dans la finance et la santé ainsi que des budgets d'entreprise importants. Des initiatives fédérales telles que le signalement obligatoire des incidents pour les infrastructures critiques élèvent davantage les attentes de sécurité de base. La taille du marché de la protection contre les ransomwares pour les organisations basées aux États-Unis continuera de croître à mesure que les assureurs durcissent les conditions de couverture.

L'Asie-Pacifique affiche le CAGR le plus rapide à 16,95 % jusqu'en 2031. De nouvelles lois en Australie exigent la divulgation des paiements de rançons, et l'Asie du Sud-Est a enregistré plus de 135 000 cas de ransomwares en 2024, mettant en évidence l'exposition régionale. De nombreux gouvernements de la région Asie-Pacifique lancent des programmes de subventions qui aident les entreprises du marché intermédiaire à adopter des contrôles de confiance zéro, accélérant l'adoption au-delà des sièges sociaux des multinationales.

L'Europe bénéficie de la directive NIS2, qui couvre jusqu'à 150 000 entités essentielles et fixe des amendes à 10 millions EUR pour non-conformité. La part du marché de la protection contre les ransomwares pour les PME basées dans l'UE devrait augmenter à mesure qu'elles mettent en œuvre des évaluations des risques obligatoires et la surveillance de la chaîne d'approvisionnement. Pendant ce temps, le Moyen-Orient et l'Afrique prévoient des dépenses de sécurité dépassant 3 milliards USD en 2025, les entreprises investissant dans l'analyse par IA générative et les contrats de réponse aux violations. L'Amérique latine est aux prises avec un taux d'implication dans les ransomwares nettement supérieur à la moyenne mondiale, entraînant une nouvelle réglementation au Brésil qui impose la divulgation dans les trois jours, élargissant ainsi les opportunités régionales pour les fournisseurs de services de sécurité gérés.

Paysage réglementaire

Les exigences de conformité spécifiques aux rançongiciels se durcissent en matière de déclaration des paiements et de notification des incidents, ce qui accroît l'importance de la documentation, de l'auditabilité et de la préparation à la reprise dans les décisions d'achat. L'Australie a adopté le Cyber Security Act 2024, obligeant les entités dont le chiffre d'affaires annuel dépasse 3 millions AUD à déclarer les paiements liés à un rançongiciel ou à une cyberextorsion dans les 72 heures suivant le paiement. Cela renforce la demande de contrôles capables de démontrer l'usage de l'authentification multifacteur, la segmentation et la posture de sauvegarde immuable lors des examens post-incident.

Dans l'Union européenne, la directive NIS2 élargit les mesures obligatoires de gestion des risques de cybersécurité à un ensemble plus large d'entités essentielles et importantes. Le règlement d'exécution (UE) 2024/2690 de la Commission (octobre 2024) précise les exigences techniques et les critères de déclaration des incidents importants, y compris les rançongiciels, et l'ENISA a publié en juin 2025 des orientations techniques de mise en œuvre pour soutenir l'application de NIS2. Aux États-Unis, le NIST IR 8374 Révision 1 (juin 2026) met à jour les orientations de gestion des risques liés aux rançongiciels sous la forme d'un profil communautaire du Cybersecurity Framework (CSF) 2.0, offrant aux entreprises et aux opérateurs réglementés une correspondance plus claire entre les playbooks anti-rançongiciels et les fonctions de gouvernance, de protection, de détection, de réponse et de reprise.

Analyse de la chaîne de valeur

La chaîne de valeur de la protection contre les rançongiciels couvre les éléments amont de télémétrie et d'activation du plan de contrôle (agents de terminaux, fournisseurs d'identité, sécurité des e-mails, capteurs réseau, pipelines de données SIEM/XDR et journalisation cloud), les couches centrales d'analyse et de réponse (détection comportementale, enrichissement par renseignement sur les menaces, playbooks SOAR, déception et isolement rapide), ainsi que les composants aval de résilience (dépôts de sauvegarde immuables, orchestration de la reprise après sinistre, outils de récupération après incident et services de détection et de réponse gérées). Les centres d'achat des clients regroupent de plus en plus les terminaux, l'identité, les e-mails et les sauvegardes en un nombre réduit de plateformes, tandis que les MSP et les fournisseurs de MDR restent des canaux clés pour les PME qui manquent de talents cyber internes.

L'exposition de la chaîne d'approvisionnement est également devenue une voie de propagation majeure, façonnant les attentes envers les fournisseurs tout au long de la chaîne, du développement logiciel sécurisé et de la provenance des paquets à la gestion des risques tiers et à la diligence raisonnable des achats. La Cloud Security Alliance a documenté en 2026 une cascade au cours de laquelle TeamPCP a compromis des paquets d'outils de sécurité et d'IA utilisés dans les pipelines CI/CD, récoltant des identifiants dans des environnements privilégiés, ce qui confirme que les scanners et les SDK peuvent devenir des cibles à forte valeur. En mai 2026, des rapports concernant un incident de rançongiciel Nitrogen impliquant des installations nord-américaines de Foxconn ont décrit une exfiltration massive de données touchant plusieurs partenaires de marques en aval, illustrant comment les attaquants peuvent amplifier leur effet de levier via les fabricants sous contrat et les prestataires de services. Ces cas renforcent l'accent mis sur la gestion des secrets, le moindre privilège, les attestations des fournisseurs et les tests de reprise lors de la sélection et du renouvellement des fournisseurs.

Paysage concurrentiel

L'arène des fournisseurs reste modérément fragmentée mais s'oriente vers la consolidation des plateformes. L'acquisition de Secureworks par Sophos pour 859 millions USD ajoute une profondeur de détection et de réponse gérées à sa base de points de terminaison, renforçant les pipelines intégrés de réponse aux incidents. L'acquisition de Venafi par CyberArk pour 1,54 milliard USD associe la gestion des identités machines aux contrôles des privilèges humains, s'attaquant à l'abus des identifiants dans les environnements multicloud.

Les spécialistes axés sur l'IA gagnent du terrain en se concentrant exclusivement sur la neutralisation des ransomwares. Halcyon a atteint une valorisation de 1 milliard USD grâce au blocage comportemental en temps réel et à la prévention de l'exfiltration. Les acteurs établis répliquent en infusant des analyses d'apprentissage automatique dans les modules de sauvegarde et d'identité, offrant ainsi des boucles « détecter-protéger-récupérer » depuis une console unique. Les alliances cloud se multiplient : CrowdStrike et Google Cloud ont élargi leur partenariat pour intégrer la détection gérée dans la journalisation hyperscale, raccourcissant les cycles d'investigation pour les clients communs.

Les indicateurs de succès s'éloignent des taux bruts de blocage des logiciels malveillants pour se concentrer sur la réduction mesurable des temps d'arrêt. Les fournisseurs capables de démontrer une récupération en moins d'une heure via une restauration orchestrée par instantané bénéficient d'un levier de tarification premium, orientant les équipes d'approvisionnement vers des évaluations basées sur les résultats plutôt que sur des listes de fonctionnalités.

Leaders du secteur de la protection contre les ransomwares

McAfee, LLC

AO Kaspersky Lab

Bitdefender

FireEye, Inc.

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande des acheteurs évolue des défenses ponctuelles vers une gestion auditable des risques liés aux rançongiciels alignée sur les orientations publiques publiées, créant un espace libre pour les solutions qui traduisent les contrôles en preuves, en scores de préparation et en réponses reproductibles. Le NIST IR 8374 Rév. 1 (finalisé en juin 2026) fournit un profil communautaire anti-rançongiciel aligné sur le CSF 2.0, soutenant les fournisseurs qui alignent les contrôles produits sur les résultats de gouvernance et de reprise, y compris la vérification des sauvegardes immuables, la validation de la segmentation et le rapport des exercices de reprise. Les avis de la CISA et du FBI, notamment l'avis de juillet 2025 sur Interlock et la mise à jour de juin 2025 sur le rançongiciel Play, maintiennent en évidence les pratiques de base telles que la segmentation réseau, l'authentification multifacteur et les sauvegardes hors ligne, ce qui soutient la demande de suites intégrées réduisant la complexité de déploiement entre terminaux, identité, e-mails et sauvegardes.

Les opportunités se concentrent également autour des flux de travail de défense assistés par l'IA et de l'automatisation, qui réduisent le temps moyen de détection et de reprise, en particulier pour les environnements cloud et hybrides où la télémétrie est répartie sur plusieurs environnements. En mars 2026, la Maison Blanche a publié la stratégie cyber du président Trump pour l'Amérique, désignant l'architecture zéro confiance et la cybersécurité alimentée par l'IA comme des priorités pour atténuer les rançongiciels et menaces connexes, ce qui soutient l'intérêt des entreprises pour le triage automatisé, l'analyse comportementale et l'orchestration capables de contenir les mouvements latéraux tout en préservant la continuité des activités. Par ailleurs, les attaques de la chaîne d'approvisionnement et les événements d'extorsion multipartite continuent d'accroître la demande en matière d'hygiène des identifiants, de protection CI/CD et de programmes de gestion des risques fournisseurs reliant la sécurité de la chaîne d'approvisionnement logicielle au confinement et à la reprise après rançongiciel, étendant le périmètre adressable au-delà des terminaux traditionnels vers les outils de développement et les environnements embarqués ou opérationnels.

Développements récents du secteur

- Juillet 2026 : le NIST a publié le NIST IR 8374 Révision 1, mettant à jour ses orientations de gestion des risques liés aux rançongiciels sous la forme d'un profil communautaire du Cybersecurity Framework (CSF) 2.0. Cette mise à jour offre aux organisations une correspondance de contrôles plus prescriptive pour les activités de gouvernance, protection, détection, réponse et reprise, aidant à standardiser les évaluations de fournisseurs et les rapports d'assurance internes.

- Avril 2026 : Bitdefender a lancé GravityZone Extended Email Security pour les entreprises et les MSP, intégrant la protection des e-mails à la sécurité des terminaux afin de perturber la diffusion de rançongiciels par hameçonnage et la compromission des e-mails professionnels. Ce lancement soutient la tendance à la consolidation des plateformes en étendant la couverture anti-rançongiciel à un vecteur d'accès initial à haute fréquence sans nécessiter d'outils séparés.

- Octobre 2024 : la Commission européenne a adopté le règlement d'exécution (UE) 2024/2690, précisant les exigences techniques et les critères de déclaration des incidents importants dans le cadre de NIS2, y compris les incidents liés aux rançongiciels. Cette mesure a accru l'importance opérationnelle de la classification des incidents, de la conservation des preuves et de la maturité des processus de réponse pour les entités concernées et leurs fournisseurs critiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus provenant des outils et services qui aident les organisations à prévenir l'intrusion de rançongiciels, à détecter les activités suspectes, à contenir la propagation et à restaurer les données et les opérations après des événements de chiffrement, dans les environnements d'entreprise courants.

Exclusions du périmètre : nous excluons les produits antivirus génériques ne disposant pas de capacité anti-rançongiciel dédiée ainsi que les frais de forfait de réponse aux incidents autonomes.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par application

- Protection des points de terminaison

- Protection de la messagerie électronique

- Sécurité réseau / web

- Sauvegarde et récupération / reprise après sinistre

- Par secteur d'utilisation final

- BFSI

- Santé

- Gouvernement et secteur public

- Technologies de l'information et télécommunications

- Industrie manufacturière et industrielle

- Éducation

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de l'empreinte des menaces et de l'exposition, puis en la reliant à des signaux de dépenses observables pour la préparation aux rançongiciels. Les sources utilisées comprennent des avis publics de cybersécurité et des rapports tels que les alertes de la CISA, les statistiques de plaintes de l'IC3 du FBI, les orientations du NIST et les publications sur le paysage des menaces de l'ENISA, ainsi que les indicateurs numériques de l'OCDE lorsque pertinent.

Nous avons également examiné les divulgations publiques des fournisseurs, y compris les rapports annuels et les présentations aux investisseurs, les avis de marchés publics et la couverture presse fiable des incidents majeurs, ainsi que des articles techniques dans des revues de sécurité à comité de lecture. Pour éviter de manquer des flux de revenus plus modestes, nous avons utilisé des abonnements payants pour l'intelligence financière des entreprises, la couverture des brevets et l'actualité sélectionnée, ce qui a permis de réconcilier les postes d'activité et le positionnement des produits. Cette liste n'est pas exhaustive, et de nombreux autres documents publics ont également été vérifiés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens et des enquêtes auprès d'acheteurs de sécurité, de responsables informatiques et d'experts côté prestataire travaillant sur la protection des terminaux, la sauvegarde et la reprise, la sécurité des e-mails, le MDR et la planification de la réponse aux incidents. Ces échanges ont permis de confirmer le calendrier d'adoption, les structures contractuelles types, les taux d'attachement des services gérés et l'évolution pratique des prix. Nous avons ensuite utilisé ces éléments pour tester la robustesse des hypothèses documentaires sur l'APAC, l'EMEA et les Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 15 % | APAC : 43 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'un pool de demande descendant. Dans un premier temps, nous avons estimé la base adressable d'organisations par région, puis appliqué des schémas d'adoption de la protection contre les rançongiciels et d'intensité des dépenses correspondant à l'exposition observée aux cyberincidents et au comportement des budgets de sécurité. Le résultat initial a ensuite été vérifié par des approximations ascendantes sélectives, telles que l'échantillonnage des valeurs contractuelles annuelles types pour les principales catégories d'outils, multipliées par les fourchettes d'adoption, suivies de vérifications des taux d'attachement des canaux et des services pour ajuster les totaux.

Les éléments les plus déterminants comprenaient la fréquence signalée des incidents de rançongiciel et la gravité des perturbations, les taux de modernisation de la sauvegarde et de la reprise (y compris les fonctions de stockage immuable), les cycles de renouvellement de la sécurité des terminaux et des e-mails, la part des charges de travail migrant vers le cloud, et la part des déploiements utilisant des services de sécurité gérés pour une surveillance 24 h/24 et 7 j/7. Les prévisions ont été réalisées par analyse de scénarios, soutenue par une régression multivariée légère sur des indicateurs avancés tels que la croissance des dépenses de sécurité, les tendances de divulgation des violations et l'adoption du cloud. Nous avons ensuite affiné les scénarios sur la base des retours d'experts concernant la manière dont les capacités de prévention et de reprise sont regroupées dans les contrats de plateforme. Lorsque les vérifications ascendantes étaient plus faibles pour les régions plus petites ou les cas d'usage de niche, nous avons utilisé des fourchettes et normalisé les résultats par rapport au pool de demande afin que les totaux restent réalistes.

Validation des données et cycle de mise à jour

La validation s'est effectuée par couches, en commençant par des vérifications de cohérence entre les régions et les cohortes de clients. Nous avons ensuite comparé les résultats du modèle à des signaux indépendants tels que les tendances de déclaration des incidents, l'orientation des budgets de sécurité et le mix des services gérés. Les valeurs aberrantes ont été signalées, les hypothèses ont été révisées, et des appels de suivi ont été déclenchés lorsque les interprétations des prix, de l'adoption ou du périmètre ne coïncidaient pas entre les répondants.

Chaque jeu de données et chaque étape de calcul a été revu par un autre analyste avant l'approbation finale. La dernière passe a été effectuée peu avant la livraison afin de capturer les événements matériels récents susceptibles de modifier la demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des changements réglementaires, de menace ou technologiques majeurs affectent significativement la trajectoire du marché.

Comparaison de l'estimation du marché de la protection contre les rançongiciels de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la protection contre les rançongiciels correspondent souvent mal, car cette catégorie se situe à proximité de domaines de sécurité connexes, et chaque étude trace différemment sa ligne d'inclusion. Les différences proviennent également de l'année de référence choisie, du traitement des services, et du fait que la tarification soit modélisée comme une majoration forfaitaire ou liée à des évolutions mesurables des contrats et de l'adoption.

Certaines estimations externes intègrent de larges enveloppes de dépenses de cybersécurité pouvant inclure l'antivirus général, la sécurité des terminaux au sens large, ou les services de réponse aux incidents facturés en forfaits séparés. Dans le modèle de Mordor Intelligence, les revenus ne sont comptabilisés que lorsque le produit ou le service est spécifiquement conçu pour la prévention, la détection, le confinement ou la reprise face aux rançongiciels, tandis que l'antivirus générique et les frais de forfait autonomes sont exclus. Cela tend à réduire le total dans les comparaisons à périmètre mixte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,04 milliards USD (2026) | |

| Éditeur de recherche mondial A | 27,23 milliards USD (2024) | Utilise une année de référence antérieure et un mix de composants plus large pouvant regrouper des contrôles de sécurité généraux avec des capacités axées sur les rançongiciels, ce qui modifie la valeur de départ avant la prévision. |

| Éditeur de recherche sectorielle B | 22,22 milliards USD (2024) | S'appuie sur une base de demande différente et une pondération régionale sur plus de 30 pays, et peut traiter différemment les services gérés et les revenus liés à la reprise, ce qui modifie le total de 2024. |

L'écart de valeurs s'explique principalement par le choix de l'année et par le degré de rattachement de la définition aux cas d'usage spécifiques de prévention et de reprise face aux rançongiciels. En maintenant la construction ancrée sur l'adoption observable, la tarification et les taux d'attachement des services gérés, l'estimation reste traçable à des intrants clairs pouvant être vérifiés et mis à jour à mesure que l'environnement des menaces évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance du marché de la protection contre les ransomwares ?

Le marché est évalué à 30,04 milliards USD en 2026 et devrait atteindre 63,56 milliards USD d'ici 2031, reflétant un CAGR de 16,18 %.

Quel modèle de déploiement se développe le plus rapidement ?

La protection contre les ransomwares basée sur le cloud affiche la trajectoire la plus rapide avec un CAGR de 17,55 % jusqu'en 2031, même si le sur site détient toujours la part de revenus la plus importante.

Pourquoi les solutions de sauvegarde et de récupération bénéficient-elles d'une allocation budgétaire plus importante ?

Les outils de sauvegarde et de récupération croissent à un CAGR de 16,7 % car le stockage immuable et à isolation physique offre la dernière ligne de défense lorsque les couches de prévention échouent.

Quel secteur vertical est projeté pour augmenter le plus ses dépenses ?

La santé devrait progresser à un CAGR de 16,75 %, stimulée par des révisions plus strictes de la règle de sécurité HIPAA qui imposent l'authentification multifacteur et le chiffrement.

Comment les nouvelles réglementations influencent-elles la demande du marché ?

Des mesures telles que la directive NIS2 de l'UE et la loi australienne sur le signalement des paiements de rançons contraignent des milliers d'organisations à adopter des contrôles de confiance zéro, générant une nouvelle demande pour des plateformes de protection complètes.

Quelles stratégies aident les fournisseurs à rester compétitifs sur ce marché ?

Les principaux fournisseurs se différencient par la consolidation des plateformes, la détection pilotée par l'IA et les capacités de récupération rapide, souvent soutenues par des acquisitions et des alliances cloud stratégiques.

Dernière mise à jour de la page le: