Taille et part du marché des ballons d'angioplastie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

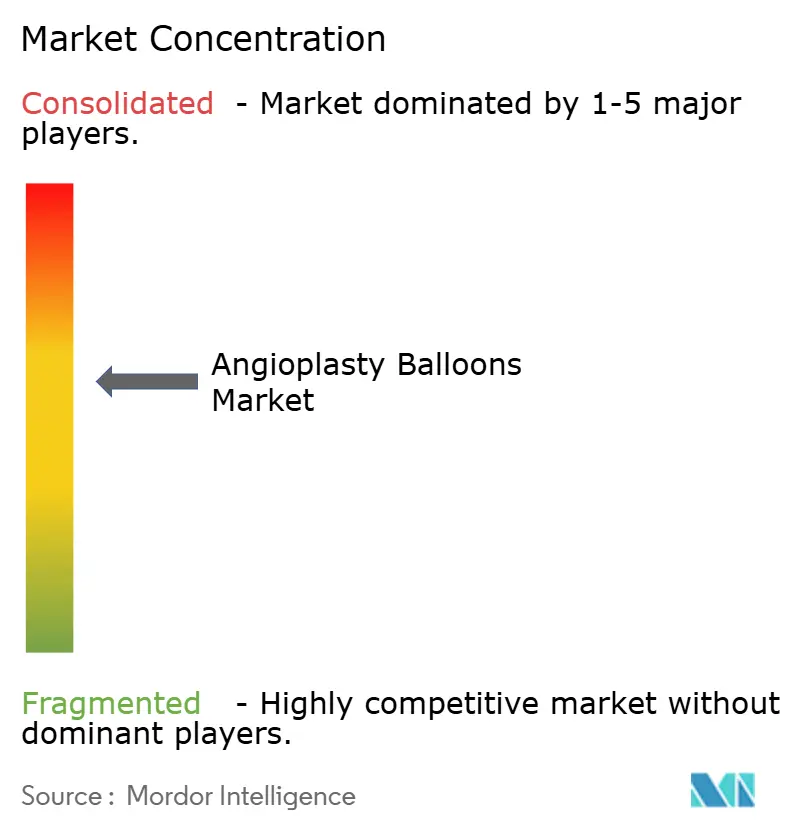

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ballons d'angioplastie par Mordor Intelligence

La taille du marché des ballons d'angioplastie devrait croître de 2,81 milliards USD en 2025 à 2,91 milliards USD en 2026 et devrait atteindre 3,47 milliards USD d'ici 2031 à un CAGR de 3,57 % sur la période 2026-2031. Cette perspective confirme que le marché des ballons d'angioplastie continue de mûrir dans un environnement de soins cardiovasculaires où la sophistication des dispositifs doit contrebalancer une croissance modeste des procédures dans les régions développées. La demande reste fermement ancrée dans un large bassin de patients cardiovasculaires vieillissants — 127,9 millions d'Américains âgés de 20 ans et plus vivent aujourd'hui avec une maladie cardiaque, et la prévalence de la maladie coronarienne reste proche de 4,6 % à 4,9 %. La préférence croissante des cliniciens pour l'intervention coronarienne percutanée (ICP) mini-invasive soutient les volumes de procédures de base, tandis que les approbations récentes pour les ballons à élution médicamenteuse (BEM) valident une stratégie de traitement « ne rien laisser derrière » qui réduit la dépendance aux implants métalliques permanents. Les ballons normaux dominent encore l'ICP de routine, mais les technologies de scoring et médicamenteuses spécialisées gagnent des parts de marché à mesure que la complexité des lésions augmente et que les modèles de rémunération à la performance récompensent les résultats durables.

Des évolutions concurrentielles et régionales clés sous-tendent un potentiel de hausse à moyen terme. L'Amérique du Nord conserve la première position régionale avec 39,68 % du marché des ballons d'angioplastie en 2024, grâce à une infrastructure avancée et à un remboursement qui couvre désormais l'ICP dans les centres chirurgicaux ambulatoires (CSA). L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 4,53 %, soutenu par une adoption rapide des procédures dans un contexte de vieillissement démographique et d'investissements dans la capacité des laboratoires de cathétérisme. Au niveau de la prestation de soins, la croissance du marché des ballons d'angioplastie s'oriente vers les centres ambulatoires ; les volumes d'ICP en CSA sont passés de 0,01 à 0,87 pour 10 000 bénéficiaires Medicare entre 2018 et 2022, indiquant un CAGR de 4,67 % pour ce cadre. Sur le plan des produits, les ballons normaux détenaient 41,54 % de part de marché en 2024, mais les ballons de scoring progressent à un CAGR de 4,32 % alors que les cliniciens recherchent une efficacité de modification de la plaque. Par ailleurs, l'autorisation FDA accordée en 2024 à Boston Scientific pour le BEM coronarien AGENT, qui a réduit le risque de revascularisation de la lésion cible de 50 % par rapport aux ballons simples, signale un feu vert réglementaire décisif pour les plateformes à revêtement médicamenteux.

Principaux enseignements du rapport

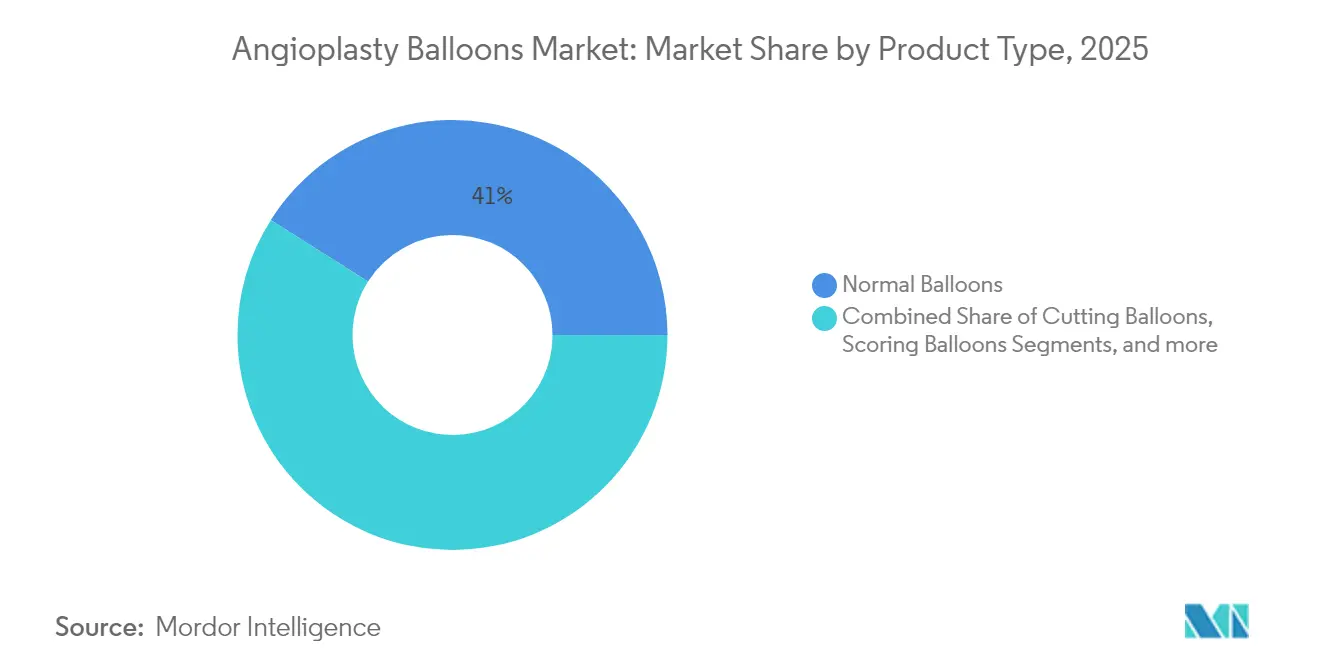

- Par type de produit, les ballons normaux ont dominé avec 41,02 % de la part du marché des ballons d'angioplastie en 2025, tandis que les ballons de scoring devraient enregistrer le CAGR le plus élevé de 4,26 % jusqu'en 2031.

- Par application, l'angioplastie coronarienne représentait 56,30 % de la taille du marché des ballons d'angioplastie en 2025 ; l'angioplastie périphérique devrait se développer à un CAGR de 4,05 % jusqu'en 2031.

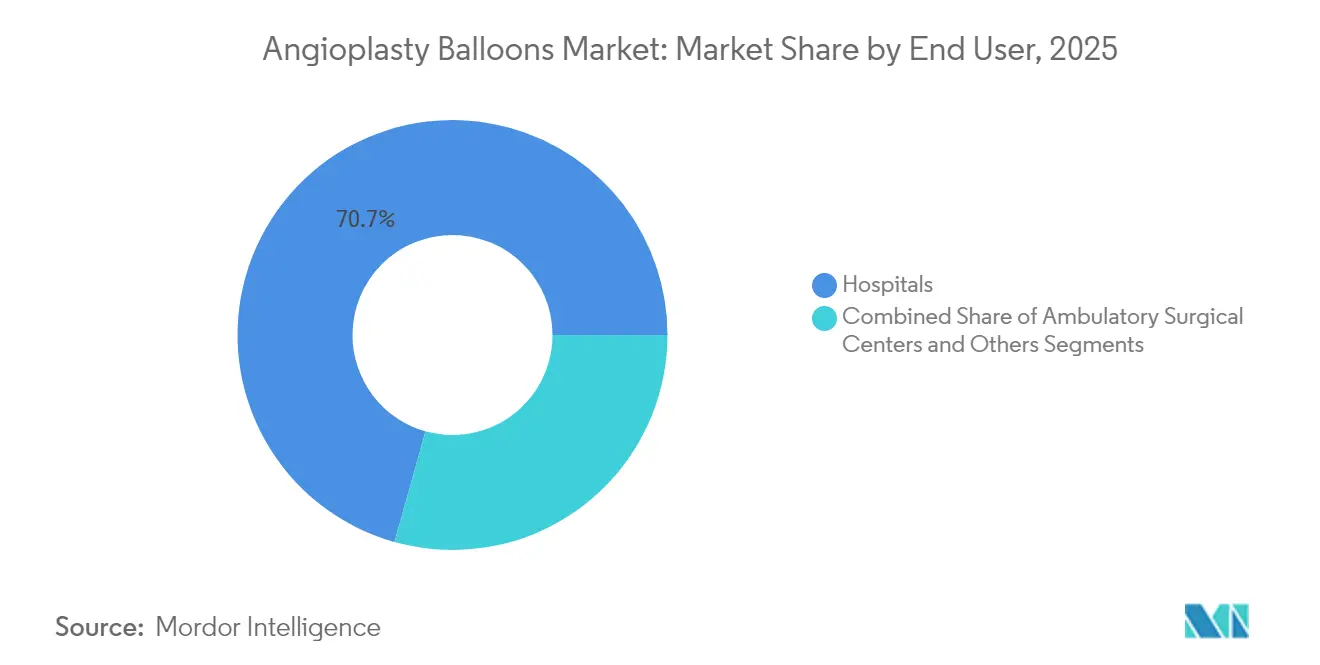

- Par utilisateur final, les hôpitaux détenaient 70,65 % de la part des revenus du marché des ballons d'angioplastie en 2025, tandis que les centres chirurgicaux ambulatoires sont en passe d'enregistrer le CAGR le plus rapide de 4,58 % jusqu'en 2031.

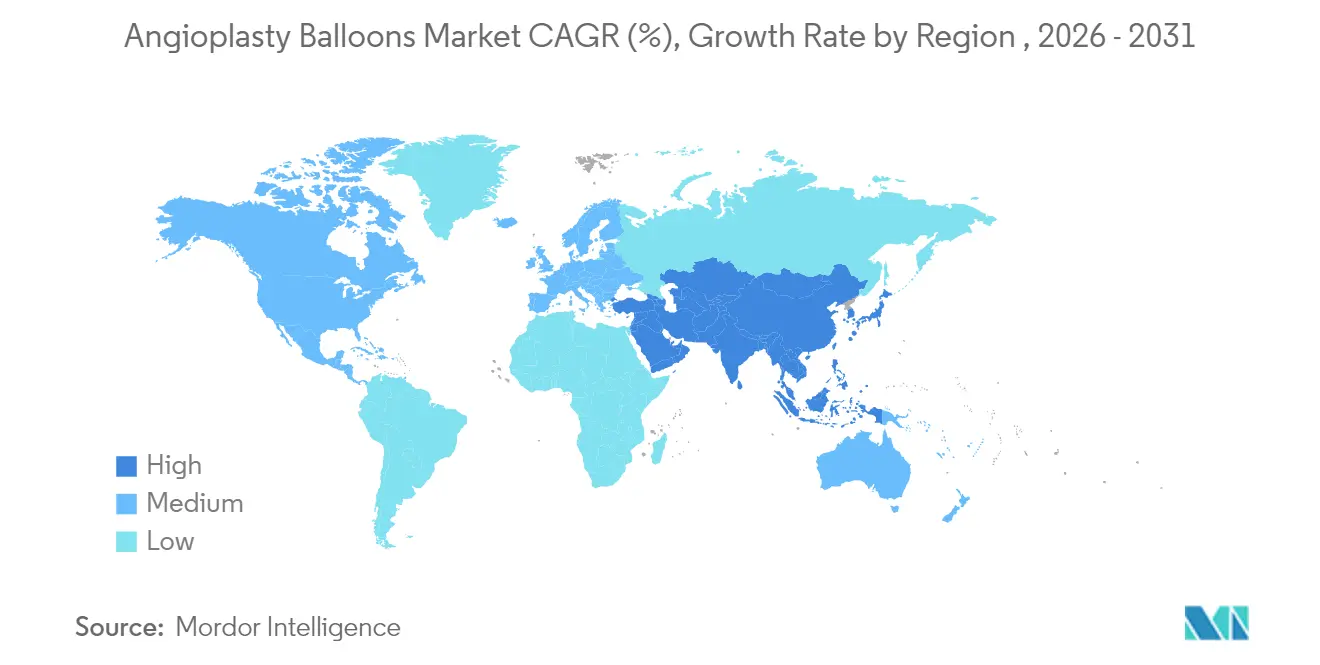

- Par région, l'Amérique du Nord a capturé 39,25 % de la part du marché des ballons d'angioplastie en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 4,45 % sur l'horizon de prévision.

- Boston Scientific, Abbott, Medtronic et Teleflex ont collectivement dépassé 54,62 % de la part du marché mondial des ballons d'angioplastie en 2025, reflétant une consolidation continue autour de portefeuilles technologiques premium.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ballons d'angioplastie

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers l'ICP mini-invasive et avancées technologiques | +0.8% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du bassin gériatrique atteint d'artériopathie oblitérante des membres inférieurs dans les économies émergentes | +0.6% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Percées dans les polymères bio-résorbables et à ultra-haute pression | +0.5% | Pôles d'innovation mondiaux | Moyen terme (2-4 ans) |

| Les ballons à pression normale restent le cheval de bataille des hôpitaux | +0.3% | Mondial, plus fort sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Migration de l'angioplastie vers les laboratoires de cathétérisme ambulatoires | +0.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires

Le nombre d'adultes vivant avec une maladie cardiovasculaire clinique devrait dépasser 45 millions aux États-Unis seuls d'ici 2050. Les taux d'hypertension, de diabète et d'obésité continuent tous d'augmenter, renforçant le besoin à long terme de revascularisation par cathéter. Bien que la mortalité coronarienne ait nettement diminué entre 2000 et 2020, elle a stagné ces dernières années, maintenant stable la demande d'angioplastie par ballonnet. Les hospitalisations liées aux maladies cardiaques ont coûté 108 milliards USD en 2021, et les prévisions indiquent 131,3 milliards USD d'ici 2030, soulignant l'impératif économique de solutions mini-invasives rentables[1]American Heart Association, "Mise à jour des statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux 2025," heart.org.

Évolution vers l'ICP mini-invasive et avancées technologiques

La pratique clinique favorise désormais les approches percutanées par cathéter qui raccourcissent la convalescence et réduisent les coûts des établissements. Les critères d'évaluation standardisés pour les essais sur les BEM coronariens publiés en 2025 ont légitimé les ballons à revêtement médicamenteux, qui ont affiché 17,9 % d'échec de la lésion cible à 1 an contre 28,6 % avec les ballons simples. La lithotritie intravasculaire gagne en dynamisme, utilisant des ondes de pression acoustique à l'intérieur du ballon pour fracturer le calcium et améliorer le gain luminal. Ces technologies renforcent collectivement les perspectives du marché des ballons d'angioplastie en améliorant les résultats sans laisser de métal permanent derrière[2]Boston Scientific, "Résultats de l'essai AGENT IDE," bostonscientific.com.

Expansion du bassin gériatrique atteint d'artériopathie oblitérante des membres inférieurs dans les économies émergentes

L'incidence de l'artériopathie oblitérante des membres inférieurs (AOMI) augmente fortement dans de nombreuses populations asiatiques et latino-américaines à mesure que l'espérance de vie augmente et que les facteurs de risque liés au mode de vie occidental se répandent. Des longueurs de ballons plus importantes, des revêtements médicamenteux dédiés et des améliorations de la délivrabilité ont rendu les interventions fémoropoplitées et sous le genou plus pratiques dans des contextes à ressources limitées. Les données à cinq ans de l'étude IN.PACT Global ont montré 69,4 % de liberté par rapport à la revascularisation de la lésion cible cliniquement motivée pour les BEM dans la maladie fémoropoplitée, renforçant l'adoption dans ces marchés à fort volume.

Percées dans les polymères bio-résorbables et à ultra-haute pression

La science des matériaux continue de redéfinir les performances. L'échafaudage résorbable à élution d'évérolimus Esprit BTK d'Abbott a obtenu l'approbation de la FDA en 2024, démontrant un dispositif dissolvant viable pour l'ischémie critique des membres. Par ailleurs, les ballons à ultra-haute pression tels que l'OPN NC résistent désormais à des pressions de gonflage supérieures à 40 atm, permettant le traitement de lésions fortement calcifiées qui nécessitaient autrefois une chirurgie. Les innovations en matière d'administration médicamenteuse, notamment le sirolimus nano-encapsulé, promettent des effets antirésténotiques plus sûrs et plus durables[3]Abbott Laboratories, "Le système d'échafaudage résorbable Esprit BTK reçoit l'approbation de la FDA," abbott.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et des dispositifs par rapport aux offres groupées de stents | -0.7% | Mondial, plus aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Surveillance réglementaire des signaux de sécurité des BEM au paclitaxel | -0.5% | Amérique du Nord et Europe, se répercutant dans le monde entier | Moyen terme (2-4 ans) |

| Tensions dans la chaîne d'approvisionnement pour les films de nylon et de PET de haute qualité | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Complications périprocédurales (recul élastique, resténose) | -0.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et des dispositifs par rapport aux offres groupées de stents

Les payeurs de soins de santé restent prudents lorsque les stratégies sans ballon semblent plus coûteuses que les offres groupées de stents incluant l'imagerie de suivi et les plans de médication. Malgré l'approbation Medicare, les CSA ne réalisent encore que 1,8 % des ICP ambulatoires aux États-Unis, signalant une hésitation économique persistante. La tarification premium des ballons à revêtement médicamenteux resserre les décisions d'achat, en particulier là où l'inflation de la chaîne d'approvisionnement a porté les coûts des intrants à 20 % des revenus des dispositifs.

Surveillance réglementaire des signaux de sécurité des BEM au paclitaxel

Bien que la FDA ait levé les restrictions, les préoccupations persistantes concernant la mortalité tardive liées aux BEM à base de paclitaxel ralentissent l'adoption. Les étiquettes des principales plateformes au paclitaxel incluent des avertissements explicites imposant des discussions avec les patients, et les obligations de surveillance post-commercialisation augmentent les coûts de conformité. Ces incertitudes suscitent un intérêt pour les alternatives à revêtement de sirolimus et pour les conceptions d'essais de nouvelle génération qui délimitent plus clairement le risque de mortalité[4]Agence américaine des produits alimentaires et médicamenteux, "Approbation préalable à la mise sur le marché du ballon à revêtement médicamenteux AGENT," fda.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ballons de scoring stimulent une croissance spécialisée

Les ballons de scoring ont affiché la trajectoire de croissance la plus rapide à un CAGR de 4,26 % jusqu'en 2031, un rythme qui reflète leur rôle dans les stratégies de modification de la plaque pour les lésions calcifiées ou fibrotiques. La taille du marché des ballons d'angioplastie pour les systèmes de scoring augmente à mesure que des études telles que la première série chez l'homme de Naviscore ont rapporté 94 % de succès procédural dans les calcifications modérées à sévères. Les ballons normaux dominent encore l'ICP quotidienne avec 41,02 % de part en 2025 car ils restent indispensables pour les étapes de pré- et post-dilatation de routine.

Les ballons à revêtement médicamenteux ont acquis un élan décisif après l'approbation de l'AGENT par Boston Scientific, qui a montré une réduction de 50 % des revascularisations répétées par rapport à l'angioplastie conventionnelle. Les ballons de coupe préservent une niche pour la resténose intrastent et le travail sur les petits vaisseaux, avec une méta-analyse indiquant une réduction de 33 % du risque de revascularisation de la lésion cible. Les variantes à ultra-haute pression, dépassant désormais 40 atm, étendent le traitement percutané aux plaques fibro-calcifiées dures, élargissant le marché des ballons d'angioplastie tant sur le plan procédural que technologique.

Par application : l'angioplastie périphérique accélère la croissance

Les interventions périphériques devraient afficher un CAGR de 4,05 % jusqu'en 2031, reflétant la prévalence croissante de l'AOMI dans un contexte de vieillissement démographique et de changements de mode de vie. Les taux de liberté par rapport à la revascularisation de 69,4 % à 5 ans pour les ballons à revêtement médicamenteux valident la durabilité dans le segment fémoropoplité, ancrant la demande en dehors du domaine coronarien. L'angioplastie coronarienne a encore généré 56,30 % des revenus de 2025 et reste la procédure la plus courante ; cependant, les initiatives de prévention secondaire et la thérapie médicale optimisée plafonnent sa croissance.

Les outils émergents, notamment les échafaudages dissolvants pour la maladie sous le genou, élargissent encore la portée thérapeutique. L'intégration de la lithotritie intravasculaire avec de longs ballons périphériques améliore l'expansion luminale dans les lésions calcifiées diffuses. La tendance périphérique diversifie le marché des ballons d'angioplastie, aidant à équilibrer les volumes coronariens stagnants et offrant aux fabricants de nouvelles voies d'innovation.

Par utilisateur final : les centres ambulatoires remodèlent la prestation de soins

Les hôpitaux ont conservé 70,65 % des revenus mondiaux en 2025 en raison de leurs services cardiaques complets et de leur capacité à traiter les cas complexes ou urgents. Néanmoins, le marché des ballons d'angioplastie connaît un déplacement prononcé du lieu de soins. Les centres chirurgicaux ambulatoires sont sur une trajectoire de CAGR de 4,58 % jusqu'en 2031 car Medicare rembourse désormais l'ICP en dehors des murs hospitaliers. Les données récentes sur les remboursements confirment que le volume d'ICP en CSA, bien qu'encore faible, s'accélère rapidement.

L'efficacité des coûts et les gains en matière d'expérience patient constituent des avantages clés des CSA, bien que des protocoles stricts de sélection des patients restent essentiels. Les nouveaux codes C réservés aux CSA pour la cathétérisation diagnostique et l'ICP améliorent la prévisibilité des remboursements, incitant les groupes de cardiologie à développer des laboratoires indépendants. Les critères de résultats de qualité et les critères de sortie standardisés soutiendront davantage l'expansion ambulatoire, soutenant la croissance du marché des ballons d'angioplastie dans ce contexte.

Analyse géographique

L'Amérique du Nord a dominé avec 39,25 % de la part du marché des ballons d'angioplastie en 2025, soutenue par une large couverture d'assurance, des réseaux de laboratoires de cathétérisme établis et une adoption précoce des dispositifs premium. L'environnement réglementaire de la région favorise l'innovation, comme en témoigne l'autorisation en 2024 du BEM coronarien AGENT. Les changements de politique du CMS permettant l'ICP en CSA ont commencé à remodeler la distribution des volumes, mais les hôpitaux conservent la majorité des procédures complexes. Les turbulences persistantes de la chaîne d'approvisionnement ont contraint les fabricants locaux à absorber une inflation à deux chiffres des coûts logistiques et des matières premières, accentuant l'attention portée au contrôle numérique des stocks. La consolidation est restée active, illustrée par l'acquisition par Teleflex de l'unité vasculaire de BIOTRONIK pour 760 millions EUR, qui a enrichi ses offres de ballons à revêtement médicamenteux et de stents.

L'Asie-Pacifique enregistre l'expansion la plus rapide à un CAGR de 4,45 %. Le vieillissement de la population, l'urbanisation et le développement des infrastructures libèrent la demande de laboratoires de cathétérisme. Les initiatives gouvernementales visant à harmoniser les approbations de dispositifs et à encourager la fabrication nationale continuent de réduire le délai de mise sur le marché des nouveaux ballons. Les directives cliniques régionales recommandent désormais les BEM pour la maladie des petits vaisseaux et la resténose intrastent, alignant les choix thérapeutiques sur les normes mondiales. La croissance est toutefois tempérée par la sensibilité aux prix, qui pousse les acheteurs vers des plateformes rentables et accélère la production locale de ballons de base, même si la demande de variantes de scoring et à revêtement médicamenteux haut de gamme augmente.

L'Europe affiche des gains réguliers mais mesurés, les pressions économiques limitant l'adoption de dispositifs premium dans certains systèmes de santé publics. Le cadre du Règlement sur les dispositifs médicaux (RDM), bien que rigoureux, offre une clarté qui a aidé Terumo à obtenir des marquages CE pour plusieurs solutions de fermeture vasculaire en 2024, soutenant les écosystèmes procéduraux. Le ballon à élution de sirolimus SELUTION SLR de Cordis a affiché 81,5 % de perméabilité à trois ans au Japon et 91,1 % de liberté par rapport à la revascularisation de la lésion cible dans les essais européens, renforçant les plateformes à revêtement médicamenteux. La collaboration clinique au sein de groupes tels que le Consortium de recherche académique sur les ballons à revêtement médicamenteux favorise une adoption fondée sur des preuves à travers le continent, maintenant le rôle de l'Europe comme marché de référence pour les ballons de nouvelle génération.

Paysage concurrentiel

Le marché des ballons d'angioplastie affiche une concentration modérée, les entreprises de dispositifs diversifiées renforçant leurs portefeuilles par des fusions ciblées tandis que des innovateurs plus petits se taillent des niches à haute performance. L'acquisition par Boston Scientific de Bolt Medical pour 664 millions USD lui a conféré une capacité propriétaire de ballon de lithotritie, complétant son BEM AGENT et approfondissant son arsenal de modification de la plaque. Teleflex a investi 760 millions EUR pour acquérir la franchise d'intervention vasculaire de BIOTRONIK, élargissant l'accès à la technologie à élution médicamenteuse et renforçant sa stratégie de vente croisée en cardiologie structurelle. Johnson & Johnson a suivi avec un mouvement de 1,1 milliard USD pour V-Wave, signalant que les grands acteurs voient de la valeur dans les plateformes cardiovasculaires spécialisées.

La différenciation technologique se concentre sur la science des revêtements, l'ingénierie de la pression d'éclatement et l'innovation des matériaux. Boston Scientific exploite sa plateforme TransPax pour administrer le paclitaxel de manière plus prévisible, atteignant 50 % de revascularisations en moins par rapport aux ballons simples dans la resténose intrastent. Abbott se concentre sur des constructions bio-résorbables qui se dissolvent après l'administration médicamenteuse, résolvant les inconvénients des implants métalliques à long terme. Cordis développe des ballons à base de sirolimus visant à atténuer le débat sur la sécurité du paclitaxel. L'essai pivot Prevail DCB de Medtronic, approuvé en octobre 2024, comparera directement avec la plateforme AGENT dans 65 centres, soulignant la valeur que les fournisseurs premium accordent aux preuves randomisées.

La résilience opérationnelle est devenue un thème concurrentiel alors que la géopolitique et les coûts des matières premières augmentent l'exposition de la chaîne d'approvisionnement. Les principaux fabricants investissent dans la fabrication additive, l'analyse des stocks en temps réel et les lignes d'extrusion intelligentes pour sécuriser la production. Les nouveaux entrants plus petits se concentrent sur les ballons spécialisés à usage unique et les alliances de distribution régionales, accordant souvent sous licence des technologies de revêtement ou de polymère à des entreprises plus grandes. Le récit concurrentiel global pointe vers un mélange de consolidation parmi les géants et d'innovation agile parmi les spécialistes, propulsant conjointement le marché des ballons d'angioplastie vers l'avant.

Leaders du secteur des ballons d'angioplastie

Medtronic

Boston Scientific Corporation

Terumo Corporation

BIOTRONIK

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a annoncé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour environ 760 millions EUR (820 millions USD), renforçant sa gamme de cardiologie interventionnelle avec des BEM et des stents à élution médicamenteuse.

- Janvier 2025 : Boston Scientific est entré dans le segment de la lithotritie intravasculaire via son acquisition de Bolt Medical pour 664 millions USD, ajoutant une technologie de ballon à pression acoustique pour la maladie artérielle calcifiée.

- Octobre 2024 : Medtronic a obtenu l'approbation de la FDA pour une exemption de dispositif expérimental afin de lancer l'essai pivot Prevail DCB, comparant directement les résultats avec la plateforme AGENT de Boston Scientific dans 65 centres mondiaux.

- Août 2024 : Johnson & Johnson a révélé des plans pour acquérir le spécialiste cardiovasculaire V-Wave pour jusqu'à 1,1 milliard USD, visant à élargir sa présence en cardiologie interventionnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre analyse définit le marché des ballons d'angioplastie comme la valeur des ventes mondiales de ballons à usage unique à base de cathéter, normaux, de coupe / de scoring et à élution de médicaments, déployés pour élargir les artères coronaires ou périphériques lors de procédures d'angioplastie transluminale percutanée. Ces chiffres excluent les kits de stents groupés et les pompes de gonflage, de sorte que la valeur adressable reflète uniquement le dispositif ballon, exprimée en dollars américains constants de 2024.

Exclusions du périmètre : L'étude exclut les dispositifs de gonflage de ballons, les guides, les stents vasculaires et les revenus de services de post-dilatation.

Aperçu de la segmentation

- Par type de produit

- Ballons normaux

- Ballons de coupe

- Ballons de scoring

- Ballons à élution médicamenteuse

- Par application

- Angioplastie coronarienne

- Angioplastie périphérique

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des cardiologues interventionnels, des responsables de laboratoires de cathétérisme, des responsables des achats dans des hôpitaux et des centres chirurgicaux ambulatoires, ainsi que des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les informations sur les évolutions du mix de procédures, les types de ballons préférés et les remises actuelles sur les ASP ont comblé les lacunes d'information et validé les signaux secondaires avant la finalisation des chiffres.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré, en cartographiant les bases réglementaires et de prestation de soins à partir de sources publiques de premier rang telles que l'American Heart Association, les Centers for Medicare & Medicaid Services, les Statistiques de santé de l'OCDE, les fichiers de sorties hospitalières d'Eurostat et le registre des procédures du MHLW japonais. Les codes d'import-export des dispositifs ont été vérifiés via UN Comtrade, tandis que les avis de sécurité ont été examinés dans les bases de données U.S. FDA 510(k)/MAUDE. Les revenus des entreprises issus de D&B Hoovers et les flux d'actualités de Dow Jones Factiva ont contribué à ancrer les prix de vente moyens. Ces références illustrent, sans les épuiser, l'ensemble des travaux consultés par les analystes de Mordor.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les volumes nationaux d'ICP et d'angioplastie périphérique en bassins de demande de ballons, en appliquant des facteurs moyens de ballons par cas validés par nos experts. Les consolidations fournisseurs et les vérifications par échantillonnage ASP × volume offrent une perspective ascendante sélective qui affine les totaux. Les variables clés du modèle comprennent les taux d'incidence des ICP primaires, les modifications des règles de remboursement, le mix de cas coronaires et périphériques, la pénétration des ballons à élution de médicaments, l'érosion des prix de vente moyens et l'expansion des capacités des laboratoires de cathétérisme. Une régression multivariée, appuyée par une analyse de scénarios pour les chocs réglementaires ou les rappels de produits, projette chaque facteur jusqu'en 2030. Les points de données manquants sont comblés par des proxies étroitement corrélés, tels que les ajouts de lits de cathétérisme cardiaque.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, audits par des analystes pairs et validation par un responsable senior. Les écarts dépassant les seuils prédéfinis déclenchent des reprises de contact avec les personnes interrogées. Nous actualisons la base de données chaque année et publions des mises à jour intermédiaires si des rappels importants, des modifications de remboursement ou des acquisitions majeures modifient la dynamique du marché.

Pourquoi la base de référence de Mordor sur les ballons d'angioplastie est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de dispositifs, des hypothèses de prix et des rythmes d'actualisation différents. En sélectionnant un périmètre de ballons étroitement défini et en validant chaque donnée d'entrée par rapport aux retours en temps réel des laboratoires de cathétérisme, Mordor fournit des chiffres que les décideurs peuvent relier à des variables observables.

Les principaux facteurs d'écart comprennent un périmètre divergent, certains éditeurs intégrant des accessoires ou se concentrant uniquement sur les ballons à revêtement médicamenteux, des années de base plus anciennes extrapolées avec des TCAC fixes, et une triangulation limitée des ASP. Notre actualisation annuelle et notre modèle à méthodes mixtes contribuent à neutraliser ces problèmes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,81 Md USD (2025) | Mordor Intelligence | - |

| 2,70 Md USD (2024) | Global Consultancy A | Panier de dispositifs plus large ; les estimations de volumes d'importation parallèle manquent de vérifications ASP |

| 2,20 Md USD (2022) | Regional Consultancy B | Année de base plus ancienne ; la croissance fixe ignore le rebond post-pandémique des laboratoires de cathétérisme |

| 0,64 Md USD (2022) | Industry Journal C | Se concentre uniquement sur les ballons à revêtement médicamenteux, excluant les variantes normales et de scoring |

En résumé, la sélection rigoureuse du périmètre, la modélisation à double approche et le cycle de validation annuel garantissent que Mordor Intelligence fournit une base de référence équilibrée et transparente, adaptée à la budgétisation, à la planification de portefeuille et à la sélection d'investissements.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des ballons d'angioplastie et la croissance attendue ?

La taille du marché des ballons d'angioplastie est de 2,91 milliards USD en 2026 et devrait atteindre 3,47 milliards USD d'ici 2031 à un CAGR de 3,57 %.

Quelle région domine le marché des ballons d'angioplastie ?

L'Amérique du Nord détient la première place avec 39,25 % de part de marché en 2025, soutenue par un large remboursement et une adoption précoce des technologies.

Pourquoi les ballons à revêtement médicamenteux suscitent-ils de l'intérêt ?

Les ballons à revêtement médicamenteux approuvés par la FDA tels que l'AGENT réduisent les revascularisations répétées de 50 % par rapport aux ballons simples, soutenant une stratégie ne rien laisser derrière.

À quelle vitesse le segment des centres chirurgicaux ambulatoires se développe-t-il ?

L'ICP en CSA devrait enregistrer un CAGR de 4,58 % jusqu'en 2031, les avantages en matière de remboursement et d'expérience patient déplaçant les procédures hors des hôpitaux.

Quels sont les principaux freins auxquels fait face le marché des ballons d'angioplastie ?

Les coûts élevés des dispositifs par rapport aux stratégies groupées de stents et la surveillance réglementaire continue de la sécurité du paclitaxel restent les principaux obstacles à l'adoption.

Quel type de produit se développe le plus rapidement ?

Les ballons de scoring mènent la croissance à un CAGR de 4,26 % car ils améliorent la modification de la plaque dans les lésions calcifiées complexes.

Dernière mise à jour de la page le: